Tamaño y Participación del Mercado de Plastisoles

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 7.15 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.67 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.22% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Plastisoles por Mordor Intelligence

El tamaño del Mercado de Plastisoles se estima en USD 7,15 mil millones en 2026, y se espera que alcance USD 9,67 mil millones en 2031, a una CAGR del 6,22% durante el período de previsión (2026-2031). La adopción constante en la serigrafía textil, los recubrimientos de bajos fondos de automóviles y los selladores de construcción sostiene la expansión general, aunque la reformulación continua hacia plastificantes sin ftalatos está reconfigurando las estructuras de costos de materias primas. Un excedente de resina de PVC en Europa y Asia mantuvo los precios de los insumos básicos bajos durante 2025, pero los plastificantes especiales como el DOTP y el DINCH se mantuvieron costosos, comprimiendo los márgenes brutos de los formuladores. Asia-Pacífico mantiene la primacía manufacturera, respaldando una participación de ingresos dominante y atrayendo tanto ampliaciones de capacidad como inversión extranjera en recubrimientos protectores y tintas textiles. El cumplimiento normativo en América del Norte y Europa está acelerando la diferenciación de productos, con proveedores certificados por ISO que avanzan más rápidamente en el lanzamiento de tintas aprobadas por GOTS y conformes con RoHS que alcanzan precios premium. Las amenazas de sustitución por sistemas en polvo y a base de agua se intensifican, aunque el plastisol continúa siendo preferido en aplicaciones que exigen flexibilidad extrema, amortiguación acústica o construcción de película gruesa.

Conclusiones Clave del Informe

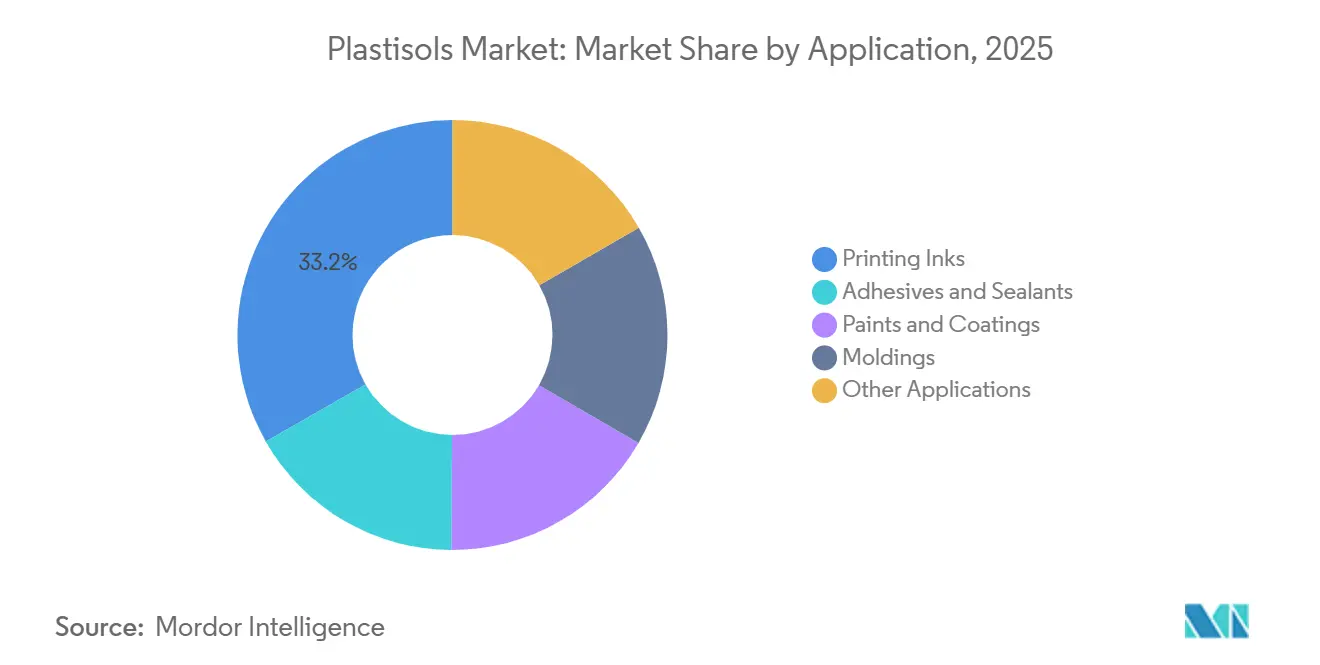

- Por aplicación, las Tintas de Impresión representaron el 33,24% de la participación del mercado de plastisoles en 2025 y avanzan a una CAGR del 7,18% hasta 2031.

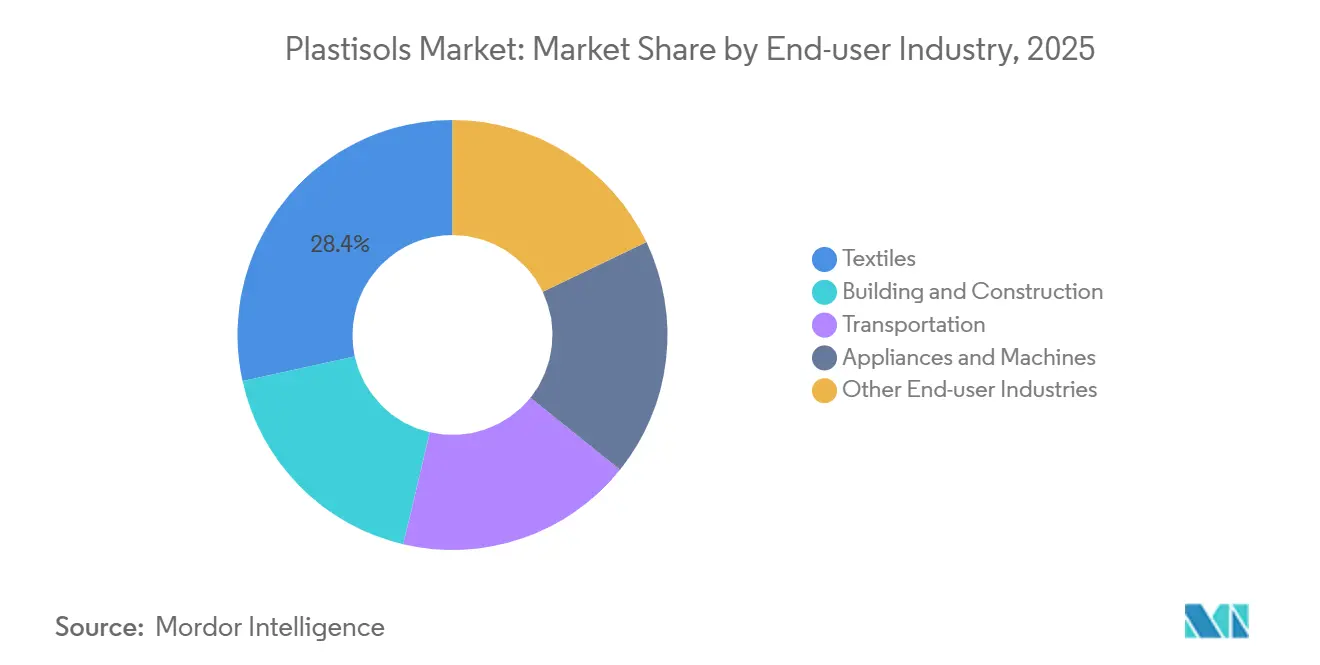

- Por industria de usuario final, los Textiles representaron el 28,44% del tamaño del mercado de plastisoles en 2025 y se prevé que se expandan a una CAGR del 6,97% hasta 2031.

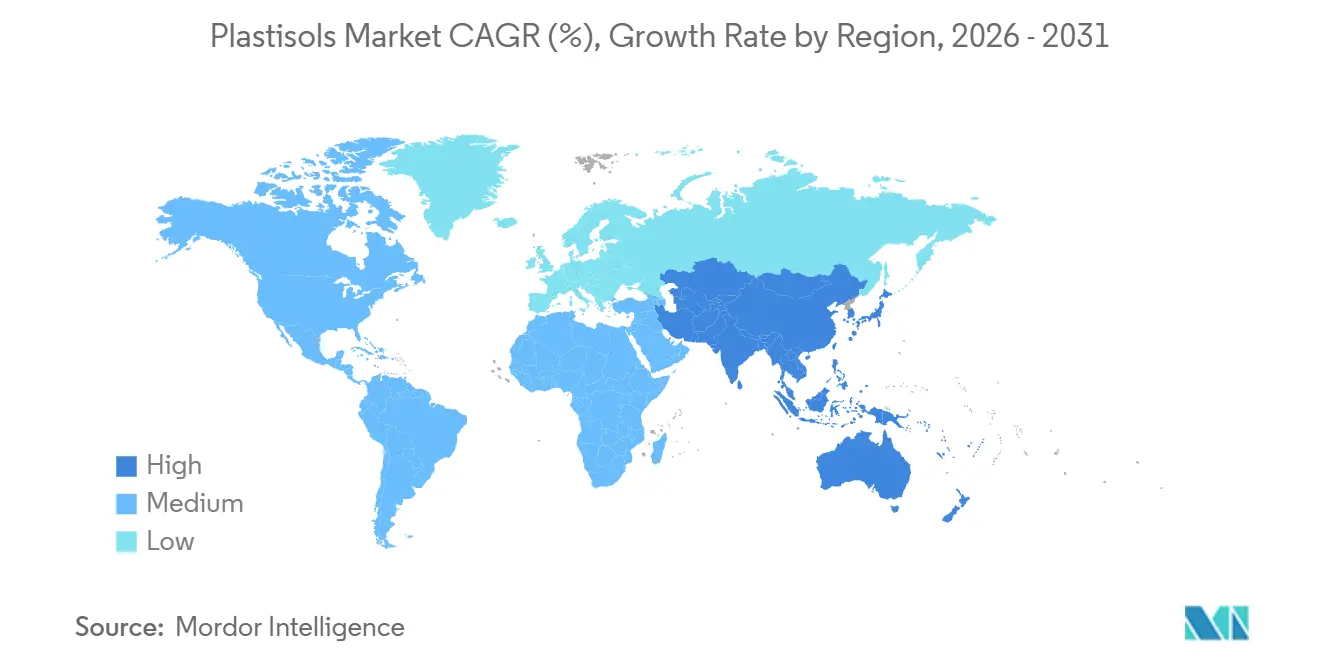

- Por geografía, Asia-Pacífico captó el 51,12% de los ingresos en 2025 y avanza a una CAGR del 6,33% durante el período de previsión.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Plastisoles

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de la construcción que impulsa la demanda de recubrimientos y selladores | +1.2% | Núcleo de Asia-Pacífico, con extensión a Oriente Medio y África | Mediano plazo (2-4 años) |

| Expansión de la capacidad de serigrafía textil en Asia-Pacífico | +1.8% | China, India, Países de la ASEAN | Corto plazo (≤ 2 años) |

| Necesidades de protección anticorrosión y reducción de peso en el sector automotriz | +0.9% | Global, con concentración en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Transición hacia plastisoles sin ftalatos para juguetes y artículos de puericultura | +1.1% | América del Norte y Europa, emergente en APAC | Mediano plazo (2-4 años) |

| Surgimiento de plastisoles imprimibles en 3D y con funcionalidad inteligente | +0.6% | Centros de Investigación y Desarrollo de América del Norte y Europa, adopción piloto en APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge de la Construcción que Impulsa la Demanda de Recubrimientos y Selladores

La Visión 2030 de Arabia Saudita enfatiza el uso de selladores de plastisol flexibles, ideales para el clima desértico de altas temperaturas de la región[1]Autoridad de la Visión 2030, "Megaproyectos de Infraestructura de Arabia Saudita," vision2030.gov.sa. En Brasil, una iniciativa de infraestructura está impulsando la demanda de membranas de cubierta de plastisol y compuestos para juntas de puentes. El gasto de la ASEAN en recubrimientos protectores se vio reforzado por la adquisición de los activos de Kansai Paint en el Sudeste Asiático por parte de AkzoNobel y la expansión de capacidad de Jotun en Indonesia[2]Jotun Group, "Soluciones de Recubrimientos Protectores," jotun.com. Las cubiertas y revestimientos de acero recubierto prefieren cada vez más el plastisol, ya que su resistencia al impacto justifica la prima sobre los acabados de poliéster. Sin embargo, los macroproyectos en Argentina enfrentan desafíos debido a las fluctuaciones cambiarias y los retrasos en las licencias de importación, lo que frena las perspectivas de crecimiento a corto plazo.

Expansión de la Capacidad de Serigrafía Textil en Asia-Pacífico

El esquema de Incentivos Vinculados a la Producción de India ha infundido una inversión significativa en el sector manufacturero textil. Esto, en conjunto con siete megaparques PM MITRA, tiene como objetivo impulsar la producción nacional de serigrafía. El sector de impresión y teñido de China registró un aumento en el volumen de exportaciones en 2025, a pesar de una caída en los precios unitarios. Esta tendencia apunta a estrategias de defensa de capacidad que, a su vez, amplifican el consumo de tintas. Una reducción del GST sobre la fibra sintética ha reducido los costos de insumos. Esta medida promueve el uso de tintas de plastisol, que se curan a temperaturas más bajas, lo que potencialmente reduce el consumo de energía por ciclo de producción. Vietnam y Bangladesh están preparados para impulsar la demanda de formulaciones de plastisol a medida que apuntan a exportaciones textiles sustanciales para 2030. Las tintas certificadas bajo GOTS y RoHS están ganando terreno entre los compradores regionales, orientando a los formuladores hacia químicas premium sin ftalatos.

Necesidades de Protección Anticorrosión y Reducción de Peso en el Sector Automotriz

Los recubrimientos de plastisol de Sika AG protegen las carcasas de baterías de aluminio en vehículos eléctricos contra la corrosión galvánica, incluso con ventanas de curado por debajo de 180 °C. El ensamblaje en América del Norte se mantiene estable, con proyecciones de continuidad hasta 2028. Con el aumento esperado de la penetración de vehículos eléctricos, cada unidad demandará una mayor superficie de recubrimiento de bajos fondos. En Europa, los mandatos de CO₂ están orientando a los fabricantes de equipos originales hacia el aluminio y el magnesio. Este cambio está impulsando la demanda de capas de plastisol flexibles y amortiguadoras de sonido, capaces de manejar variaciones de expansión térmica. Si bien los recubrimientos compiten con las tecnologías de electrorecubrimiento y en polvo, conocidas por sus menores perfiles de COV, el plastisol mantiene su ventaja en geometrías y costuras intrincadas. Además, los crecientes estándares de NVH (ruido, vibración y dureza) para vehículos eléctricos de lujo se inclinan cada vez más hacia soluciones de plastisol de película gruesa.

Transición hacia Plastisoles sin Ftalatos para Juguetes y Artículos de Puericultura

Las reformulaciones masivas, impulsadas por los límites de contenido total de ftalatos establecidos por REACH y CPSIA, han generado un aumento en los costos de materias primas al sustituir DOTP o DINCH por DINP. El debut en 2024 de Avient con tintas sin ftalatos ha impulsado una adopción más rápida entre los proveedores auditados por GOTS que abastecen a los gigantes europeos de la moda rápida. Pioneer Ultra YC de Fujifilm, una línea libre de PVC, es ahora preferida por marcas que imponen prohibiciones estrictas sobre todos los ftalatos, independientemente de su concentración. El complejo panorama de cumplimiento normativo está elevando las barreras de entrada, beneficiando a las plantas certificadas con ISO 14001 equipadas con laboratorios de toxicología internos. Mientras tanto, los reguladores en Asia-Pacífico están elaborando restricciones similares, lo que apunta a un posible impulso en las ventas de alternativas aprobadas en el mediano plazo.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones estrictas sobre PVC y ftalatos (REACH, RoHS, CPSIA) | -1.3% | América del Norte y Europa, emergente en APAC | Corto plazo (≤ 2 años) |

| Precios volátiles de la resina de PVC y los insumos plastificantes | -0.8% | Global | Mediano plazo (2-4 años) |

| Competencia de recubrimientos en polvo y a base de agua | -1.0% | América del Norte y Europa, adopción piloto en APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Estrictas sobre PVC y Ftalatos (REACH, RoHS, CPSIA)

A partir de 2023, las prohibiciones de la ECHA sobre DINP, DIDP y DnOP en juguetes y artículos de puericultura requieren el mantenimiento de inventarios dobles, lo que incrementa las necesidades de capital de trabajo. En los Estados Unidos, las notificaciones de la TSCA introducen cargas administrativas, con pequeños formuladores que incurren en costos por pruebas de ftalatos obligatorias realizadas por terceros. La norma GB 6675 de China se alinea con los estándares europeos, e India está a punto de finalizar sus reglas IS 9873, lo que subraya una convergencia regulatoria global. La creciente complejidad del cumplimiento normativo ha impulsado la actividad de fusiones y adquisiciones, destacada por la adquisición de Pactiv Evergreen por parte de Novolex en 2024, con el objetivo de reforzar el gasto en cumplimiento e intensificar la competencia en el segmento medio del mercado.

Precios Volátiles de la Resina de PVC y los Insumos Plastificantes

En 2024, los precios al contado del PVC europeo cayeron antes de recuperarse con un aumento a principios de 2025, un movimiento atribuido a los shocks del mercado energético. Los plastificantes premium sin ftalatos alcanzan un precio superior al del DINP tradicional. Esta dinámica de precios aumenta el riesgo de traslado de costos, especialmente cuando los usuarios finales rechazan los aumentos de precios. Un ejemplo ilustrativo: en China, los precios unitarios promedio de las tintas cayeron incluso con volúmenes crecientes. Los productores en Asia, ubicados cerca de los crackers de etileno, se benefician de ahorros en fletes. En contraste, los proveedores globales lidian con el desafío de los contratos de precio fijo trimestral en medio de costos de insumos fluctuantes. Cabe destacar que, si se retrasa el traslado de un aumento en los costos del PVC, los márgenes de los formuladores podrían verse afectados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: El Dominio de la Serigrafía Impulsa el Liderazgo de las Tintas

Las Tintas de Impresión lideraron los ingresos de 2025 con una participación del 33,24% del mercado de plastisoles y mantendrán la posición principal expandiéndose a una CAGR del 7,18% hasta 2031. Los incentivos PLI de India, las agresivas estrategias de exportación de China y la diversificación de abastecimiento de la ASEAN han impulsado un aumento en la demanda de decoración de prendas de vestir. Este incremento ha generado reórdenes consistentes de formulaciones de plastisol, conocidas por su opacidad y elasticidad en mezclas de algodón y poliéster. Estas formulaciones no solo superan a las tintas a base de agua en velocidad de curado flash, sino también en saturación de color. En nichos premium, existe una clara preferencia por las versiones sin ftalatos y aprobadas por GOTS, lo que permite a los exportadores de prendas de vestir navegar sin problemas por las auditorías europeas de gestión química.

El dominio inquebrantable de la serigrafía garantiza una demanda constante de materias primas, reforzando las ampliaciones de capacidad entre los fabricantes de tintas globales. El cambio de la industria hacia químicas sin ftalatos y parcialmente de base biológica es evidente. Si bien las Pinturas y Recubrimientos, los Adhesivos y Selladores y las Molduras desempeñan un papel menor, su importancia estratégica es innegable. Los recubrimientos de bajos fondos de automóviles a base de plastisol proporcionan amortiguación acústica y protección anticorrosión. Mientras tanto, los mangos de herramientas moldeados por inmersión y los conectores eléctricos se benefician de las mejores cualidades de película gruesa. En áreas de alta insolación, la señalización exterior utiliza recubrimientos de plastisol resistentes a los rayos UV, extendiendo su vida útil.

Por Industria de Usuario Final: El Sector Textil Ancla la Demanda

Los Textiles controlaron el 28,44% de los ingresos de 2025 y están preparados para una CAGR del 6,97%, anclando la base de consumo de tintas de plastisol a nivel mundial. India apunta a una producción textil significativa para 2030, mientras que la vasta base instalada de China proporciona una base estable. Una reducción del GST sobre las fibras sintéticas, junto con los ahorros de energía derivados del curado a baja temperatura, refuerza las ventajas de costo frente a los sistemas a base de agua. Los productores de tintas y los exportadores de prendas de vestir están formando asociaciones más estrechas, con la acreditación GOTS convirtiéndose en esencial para acceder a las cadenas de suministro de moda rápida europeas.

La construcción, el transporte y los fabricantes de electrodomésticos forman el segundo nivel de consumo. En Arabia Saudita, los megaproyectos están recurriendo a selladores de plastisol flexibles para cubiertas de acero. Mientras tanto, las plataformas de vehículos eléctricos optan por capas de bajos fondos que funcionan perfectamente con sustratos de aluminio, evitando la corrosión galvánica. Los fabricantes de electrodomésticos de consumo eligen empuñaduras moldeadas por inmersión y juntas de alivio de tensión, especialmente en áreas donde la flexión mecánica descarta las opciones recubiertas en polvo. Tanto los sectores sanitario como el de señalización son adoptantes tempranos de plastisoles antimicrobianos y estables a los rayos UV, lo que sugiere un potencial de crecimiento a medida que navegan por las aprobaciones regulatorias.

Análisis Geográfico

Asia-Pacífico registró el 51,12% de los ingresos del mercado global de plastisoles en 2025 y avanzará a una CAGR del 6,33% hasta 2031. El esquema PLI de India respalda nuevas líneas de impresión, mientras que China, a pesar de enfrentar una erosión de precios unitarios, defiende firmemente su volumen de exportaciones, impulsando colectivamente el crecimiento de las ventas de tintas. Los gastos en construcción en la ASEAN impulsan un aumento en la demanda de selladores, lo que lleva a AkzoNobel y Jotun a ampliar sus capacidades regionales. A medida que Japón y Corea del Sur mejoran sus capas de protección anticorrosión para automóviles, atienden a las crecientes flotas de vehículos eléctricos. Una reducción del GST sobre el hilo sintético consolida el liderazgo en costos de la región.

América del Norte se beneficia de una producción constante de vehículos ligeros. Con una mezcla creciente de vehículos eléctricos, cada vehículo demanda una mayor área de recubrimiento de bajos fondos. En respuesta a las prohibiciones de ftalatos de la CPSIA, existe un notable cambio hacia el plastisol sin ftalatos en juguetes y productos de puericultura, reforzando la participación de mercado de los fabricantes certificados por ISO. El sector de ensamblaje de México capitaliza los recubrimientos libres de aranceles bajo el USMCA. Mientras tanto, los proyectos de construcción canadienses requieren aplicaciones de cubierta especializadas que deben resistir los desafiantes ciclos de congelación y deshielo.

Europa lidia con un crecimiento moderado debido a las restricciones de REACH, que requieren el mantenimiento de inventarios dobles e incrementan los costos de cumplimiento. Las regulaciones más estrictas de CO₂ empujan a los fabricantes de automóviles hacia metales más ligeros, lo que consecuentemente impulsa la demanda de plastisoles con adhesión mejorada. Alemania, Francia y el Reino Unido lideran las aplicaciones regionales en los sectores automotriz, de construcción y textil. Mientras Rusia enfrenta restricciones de suministro debido a las sanciones, los países nórdicos aprovechan el plastisol para instalaciones de energía eólica marina, enfatizando la necesidad de recubrimientos resistentes a la fatiga.

Panorama Competitivo

El mercado de plastisoles está fragmentado. Las economías de escala en la adquisición de resina de PVC y el costo de las certificaciones ISO 9001 y 14001 disuaden a los pequeños participantes. Los líderes del mercado se centran en dos frentes: reformular para cumplir con las prohibiciones globales de ftalatos y lanzar grados premium de valor añadido. Los competidores especializados están surgiendo con tintas de poliuretano o silicona libres de PVC, pero actualmente carecen de la distribución global y la infraestructura de pruebas que poseen los grandes actores establecidos. La adopción de tecnología, especialmente el control digital de viscosidad y la igualación de color en circuito cerrado, está reduciendo la variación por lotes y las necesidades de capital de trabajo, reforzando la ventaja de los productores con múltiples plantas capaces de amortizar la inversión de capital. Las oportunidades de espacio en blanco se centran en los plastisoles con funcionalidad inteligente. Las variantes antimicrobianas, conductoras y estables a los rayos UV siguen teniendo pocas patentes, lo que presenta una oportunidad para los primeros en actuar. Sin embargo, el costo de obtener autorizaciones regulatorias de la FDA, CE u otras, junto con la necesidad de nanoaditivos costosos, ha retrasado los lanzamientos masivos. Los actores con balances sólidos y relaciones existentes con dispositivos médicos están mejor posicionados para aprovechar estas adyacencias una vez que los estándares se consoliden.

Líderes de la Industria de Plastisoles

Avient Corporation

Fujifilm Holdings Corporation

International Coatings

Carlisle Plastics Company

Huber Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Protech Group adquirió Loes Enterprises, Inc., un destacado formulador personalizado de plastisol de PVC y productos relacionados, ubicado en Saint Paul, Minnesota. Esta adquisición subraya el compromiso de Protech con su estrategia de crecimiento y diversificación. Protech planea capitalizar las sólidas relaciones con clientes que Loes Enterprises ha construido a lo largo de los años.

- Marzo de 2024: Avient Corporation introdujo las tintas de bio-plastisol Wilflex Revive con un contenido de origen biológico del 50%–59%, ofreciendo una imprimibilidad y durabilidad al lavado equivalentes a las formulaciones convencionales.

Alcance del Informe Global del Mercado de Plastisoles

El plastisol es un polímero líquido termoplástico, lo que indica que es una solución polimérica coloidal (generalmente cloruro de polivinilo) en un plastificante líquido. Cuando se calienta a aproximadamente 180 °C, se transforma en un gel viscoso y, tras enfriarse, se convierte en un producto sólido plastificado.

El mercado de plastisoles está segmentado por aplicación, industria de usuario final y geografía. Por aplicación, el mercado está segmentado en adhesivos y selladores, pinturas y recubrimientos, tintas de impresión, molduras y otras aplicaciones. Por industria de usuario final, el mercado está segmentado en construcción y edificación, transporte, textiles, electrodomésticos y maquinaria, y otras industrias de usuario final. El informe también cubre el tamaño del mercado y las previsiones para los plastisoles en 18 países de las regiones centrales. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en función de los ingresos (USD).

| Adhesivos y Selladores |

| Pinturas y Recubrimientos |

| Tintas de Impresión |

| Molduras |

| Otras Aplicaciones |

| Construcción y Edificación |

| Transporte |

| Textiles |

| Electrodomésticos y Maquinaria |

| Otras Industrias de Usuario Final |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Aplicación | Adhesivos y Selladores | |

| Pinturas y Recubrimientos | ||

| Tintas de Impresión | ||

| Molduras | ||

| Otras Aplicaciones | ||

| Por Industria de Usuario Final | Construcción y Edificación | |

| Transporte | ||

| Textiles | ||

| Electrodomésticos y Maquinaria | ||

| Otras Industrias de Usuario Final | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de plastisoles?

El tamaño del mercado de plastisoles se situó en USD 7,15 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado de plastisoles?

Se prevé que avance a una CAGR del 6,22%, alcanzando USD 9,67 mil millones en 2031.

¿Qué categoría de aplicación genera más ingresos?

Las Tintas de Impresión lideran, con el 33,24% de los ingresos de 2025 y expandiéndose a una CAGR del 7,18%.

¿Por qué Asia-Pacífico domina la demanda de plastisoles?

La región alberga extensos programas de impresión textil e infraestructura, captando el 51,12% de los ingresos en 2025 y manteniendo el mayor impulso hacia adelante.

¿A qué amenazas de sustitución se enfrenta el plastisol?

Los recubrimientos en polvo y a base de agua están ganando participación donde los bajos COV y el curado a temperatura ambiente son críticos, aunque el plastisol sigue siendo preferido para necesidades de alta flexibilidad y película gruesa.

Última actualización de la página el: