Tamaño y Participación del Mercado de Isopreno

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.36 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.58 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.06% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Isopreno por Mordor Intelligence

Se espera que el tamaño del mercado de isopreno crezca de USD 4.150 millones en 2025 a USD 4.360 millones en 2026 y se prevé que alcance USD 5.580 millones en 2031 a una CAGR del 5,06% durante 2026-2031. El crecimiento está impulsado por el cambio de los fabricantes de automóviles hacia elastómeros sintéticos de alto rendimiento para neumáticos de vehículos eléctricos (VE), la expansión de los ensayos con materias primas de base biológica y el dominio de Asia-Pacífico en la fabricación, que suministra más de la mitad de los volúmenes mundiales. Los materiales de grado polímero mantienen una prima ya que los fabricantes de neumáticos priorizan tasas de curado uniformes, mientras que la demanda sanitaria de poliisopreno de ultra pureza se acelera gracias a la innovación en dispositivos médicos. Las rutas de biofermentación ganan importancia estratégica a medida que los productores petroquímicos cubren la volatilidad del petróleo crudo mediante la integración de energías renovables, respaldados por los recientes flujos de capital hacia empresas emergentes de fermentación. La intensidad competitiva aumenta a medida que los especialistas en fermentación e innovadores en caucho alternativo desafían la economía convencional del craqueo de C5, empujando a los operadores establecidos hacia empresas conjuntas y la diversificación de materias primas.

Conclusiones Clave del Informe

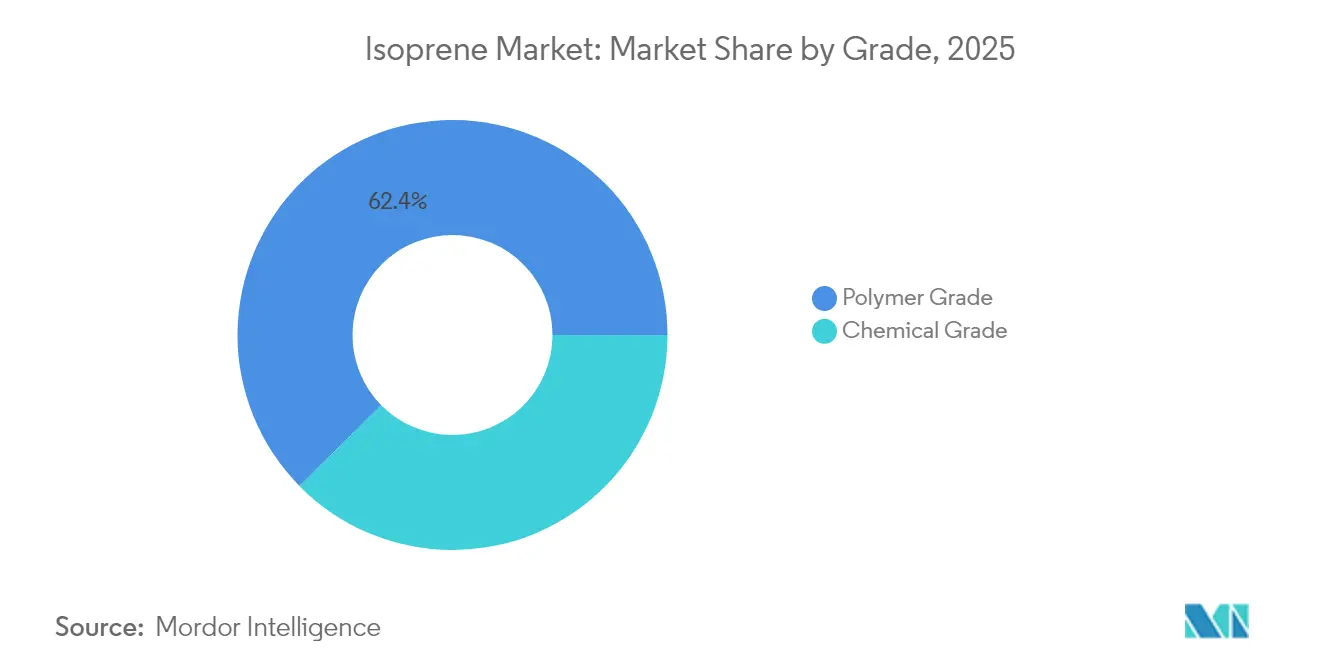

- Por grado, el grado polímero lideró con una participación de ingresos del 62,38% en 2025; se prevé que el grado químico se expanda a una CAGR del 6,02% hasta 2031.

- Por ruta de producción, el craqueo petroquímico de C5 mantuvo el 69,98% de la participación del mercado de isopreno en 2025, mientras que se proyecta que las rutas de fermentación registren una CAGR del 6,55% hasta 2031.

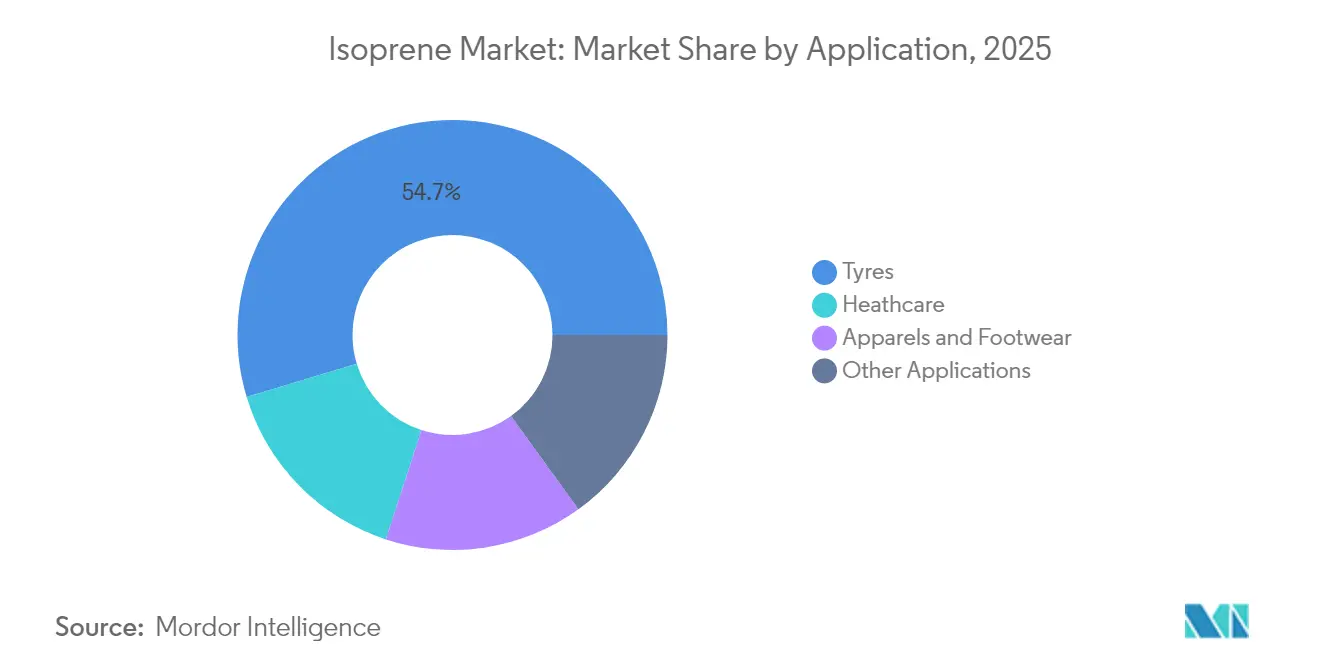

- Por aplicación, los neumáticos retuvieron el 54,66% del tamaño del mercado de isopreno en 2025 y las aplicaciones sanitarias avanzan a una CAGR del 6,27% hasta 2031.

- Por geografía, Asia-Pacífico capturó el 51,12% del tamaño del mercado de isopreno en 2025 y crece a una CAGR del 5,78% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Isopreno

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento impulsado por los VE en la demanda de caucho sintético para neumáticos de alto rendimiento | +1.2% | Global, con Asia-Pacífico liderando la adopción | Mediano plazo (2-4 años) |

| Inversiones en rutas de isopreno de base biológica para reducir el riesgo de materias primas petroquímicas | +0.8% | Impulso regulatorio de América del Norte y la UE, producción en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Creciente demanda sanitaria de dispositivos médicos de poliisopreno de ultra pureza | +0.6% | Mercados de América del Norte y la UE, fabricación en Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de la capacidad automotriz de Asia-Pacífico que impulsa la extracción de C5 | +0.9% | Núcleo de Asia-Pacífico, con efecto secundario en Oriente Medio y África | Corto plazo (≤ 2 años) |

| Calzado impreso en 3D que adopta elastómeros termoplásticos a base de isopreno | +0.4% | Global, con adopción temprana en América del Norte y la UE | Mediano plazo (2-4 años) |

| Adhesivos interiores de bajo contenido de COV que se desplazan hacia poliisopreno de bajo olor | +0.3% | Mercados regulados de América del Norte y la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento Impulsado por los VE en la Demanda de Caucho Sintético para Neumáticos de Alto Rendimiento

Las mayores cargas de par en los VE exigen polímeros con mayor resistencia a la tracción y menor resistencia a la rodadura, lo que orienta a los fabricantes de neumáticos hacia formulaciones de isopreno consistentes que el caucho natural no puede garantizar. La Agencia de Protección Ambiental de los Estados Unidos señala que se producen más de 3.000 millones de neumáticos anualmente, y los compuestos específicos para VE requieren mayor durabilidad para preservar la autonomía de la batería[1]Agencia de Protección Ambiental de los Estados Unidos, "Estudio sobre la Contaminación por Neumáticos," epa.gov. La exploración de Michelin del caucho sintético de base biológica subraya el imperativo de rediseño que enfrentan los compuestos para neumáticos. La concentración de fabricación de VE en Asia-Pacífico magnifica la atracción regional por el isopreno, sustentando así un impulso estructural en la demanda más allá del ciclo de reemplazo típico.

Inversiones en Rutas de Isopreno de Base Biológica para Reducir el Riesgo de Materias Primas Petroquímicas

Las tecnologías de fermentación, como el proceso Atol de IFPEN y el proyecto BioButterfly, confirman la viabilidad técnica de convertir etanol renovable en isopreno de grado polímero. La producción industrial de isobuteno de Global Bioenergies y la ronda de financiación de USD 20 millones de Insempra destacan el creciente apetito inversor por la química renovable de C5. Las previsiones de paridad de costos indican que la fermentación se aproximará a las rutas petroquímicas dentro del período de previsión, especialmente en regiones con excedente de bioetanol.

Creciente Demanda Sanitaria de Dispositivos Médicos de Poliisopreno de Ultra Pureza

Los productores de dispositivos médicos especifican elastómeros libres de látex y biocompatibles, como la línea médica ampliada de Kraiburg TPE que ofrece una dureza de 30-50 Shore 00 para componentes protésicos. Los estudios de dinámica molecular sobre el cis-1,4-poliisopreno muestran un control preciso de la temperatura de transición vítrea, lo que permite un rendimiento terapéutico personalizado. Los obstáculos de certificación regulatoria favorecen a los proveedores establecidos con cadenas de suministro validadas, reforzando el crecimiento de alto valor en el sector sanitario.

Expansión de la Capacidad Automotriz de Asia-Pacífico que Impulsa la Extracción de C5

El sector químico de India está en camino de alcanzar USD 300.000 millones en 2025, apoyando el consumo de elastómeros especiales. La investigación china sobre látex biocoagulado persigue la autosuficiencia en elastómeros, complementando la absorción de isopreno sintético. La empresa conjunta de Braskem con SCG Chemicals en Tailandia ofrece integración regional de bioetileno que acorta las cadenas de suministro para los fabricantes de automóviles.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio de la materia prima de petróleo crudo que amplía los márgenes de los productores | -0.7% | Global, con mayor impacto en los productores no integrados | Corto plazo (≤ 2 años) |

| Límites de exposición laboral más estrictos para el monómero de isopreno (carcinógeno) | -0.4% | Aplicación regulatoria en América del Norte y la UE | Mediano plazo (2-4 años) |

| Cuellos de botella en el escalado de la fermentación que retrasan el BioIsopreno comercial | -0.5% | Global, con foco en las regiones de producción de base biológica | Mediano plazo (2-4 años) |

| Competencia de alternativas de caucho natural de guayule y diente de león | -0.3% | Producción doméstica en América del Norte, impacto global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio de la Materia Prima de Petróleo Crudo que Amplía los Márgenes de los Productores

Las oscilaciones en la utilización de las refinerías alteran la disponibilidad de la fracción C5, elevando los costos de insumos para los procesadores no integrados y comprimiendo los márgenes durante los picos de precio del petróleo crudo. Aunque las rutas de base biológica ofrecen estabilidad de precios, las opciones actuales derivadas de la caña de azúcar presentan primas de entre el 280% y el 752% sobre las rutas fósiles, lo que desafía la competitividad a corto plazo.

Límites de Exposición Laboral más Estrictos para el Monómero de Isopreno (Carcinógeno)

Health Canada clasifica el isopreno como carcinógeno potencial, prohibiendo su uso en cosméticos y exigiendo planes de prevención de la contaminación en las instalaciones de caucho sintético[2]Gobierno de Canadá, "Documento de Gestión del Riesgo del Isopreno," canada.ca. Las jurisdicciones se basan en los marcos de la OSHA para monómeros relacionados, lo que señala el potencial de reducir los límites de exposición permisibles que requieren controles de ingeniería avanzados y vigilancia médica. Los productores integrados de mayor tamaño pueden absorber los costos de cumplimiento, mientras que los actores más pequeños pueden retrasar las actualizaciones de capacidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Grado: El Dominio del Polímero Impulsa la Prima de Consistencia

El grado polímero representó el 62,38% de los ingresos de 2025 y se prevé que avance a una CAGR del 4,98% hasta 2031, reflejando la demanda de tasas de curado uniformes en los neumáticos para VE. Los productores emplean polimerización avanzada para lograr menor ramificación y mayores pesos moleculares que reducen la acumulación de calor, beneficiando la longevidad de los neumáticos. El grado químico continúa sirviendo a intermedios de nicho, pero enfrenta una erosión gradual de participación a medida que los sectores automotriz y sanitario valoran la consistencia del polímero. Los elevados requisitos de pureza para dispositivos quirúrgicos sostienen precios premium y aíslan los contratos de suministro de la demanda automotriz cíclica.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Ruta de Producción: El Dominio Petroquímico Enfrenta el Desafío de la Base Biológica

El craqueo petroquímico de C5 representó el 69,98% de la participación en 2025, beneficiándose de la economía integrada de las refinerías y la infraestructura ya amortizada. Sin embargo, la inversión de capital en fermentación de base biológica está aumentando a medida que empresas como Braskem comprometen USD 87 millones para ampliar la capacidad de biopolímeros, un movimiento que impulsa el atractivo de los proyectos de isopreno renovable.

Los procesos de fermentación se expanden a una CAGR del 6,55%, reflejando la maduración tecnológica y los incentivos de política que recompensan las menores emisiones durante el ciclo de vida. La conversión catalítica de bioetanol combina la ingeniería química establecida con materias primas renovables para ofrecer una vía híbrida que podría acelerar la paridad de costos. El mercado de isopreno permanece anclado en las rutas petroquímicas, aunque la combinación de rutas de producción está destinada a diversificarse a medida que los primeros adoptantes aseguran acuerdos de compra con los principales fabricantes de neumáticos y dispositivos médicos.

Por Aplicación: El Crecimiento Sanitario Desafía la Supremacía de los Neumáticos

Los neumáticos dominaron con una participación de mercado del 54,66% en 2025, impulsados por la producción mundial de vehículos y los cortos ciclos de reemplazo. El aumento de la penetración de los VE intensifica los requisitos de polímeros que resisten el par instantáneo, sosteniendo la escala de la aplicación en neumáticos. Sin embargo, se proyecta que el sector sanitario crezca a una CAGR del 6,27% hasta 2031, ya que el poliisopreno permite alternativas libres de látex para guantes quirúrgicos, tubos de catéter y dispositivos implantables.

El tamaño del mercado de isopreno para uso en neumáticos alcanzó USD 2.270 millones en 2025, mientras que el sector sanitario registró USD 640 millones, con las aprobaciones regulatorias y los estándares de biocompatibilidad elevando las barreras de entrada para los competidores. Los segmentos de prendas de vestir, calzado y adhesivos diversifican la demanda, aprovechando los nuevos elastómeros imprimibles en 3D con una resistencia a la tracción cercana a 94,6 MPa que abren libertades de diseño para productos personalizados en masa.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

El tamaño del mercado de isopreno en Asia-Pacífico alcanzó USD 2.120 millones en 2025, y la proximidad a los fabricantes de equipos originales del sector automotriz ofrece ahorros en fletes que refuerzan la estabilidad del suministro regional. China invierte en la autosuficiencia en elastómeros mediante avances en procesamiento que cierran las brechas de capacidad entre el caucho natural y el sintético. El crecimiento químico-industrial de India amplía la demanda aguas abajo, mientras que el centro de bioetileno de Tailandia crea una plataforma de lanzamiento para la integración renovable de C5.

Los productores norteamericanos amplían la capacidad de biopolímeros hasta 260 kt por año, reflejando la atención corporativa a la presión de los consumidores por neumáticos y dispositivos médicos sostenibles. Las políticas de descarbonización de la Unión Europea orientan la inversión hacia plataformas de fermentación y conversión catalítica. La clasificación de carcinógeno de Health Canada influye en las adquisiciones, lo que lleva a los fabricantes de equipos originales a favorecer a los proveedores con sólidos protocolos de seguridad. La cadena de valor de la caña de azúcar de América del Sur presenta una oportunidad estratégica una vez que las primas de costo se reduzcan. Los complejos de Oriente Medio combinan alimentación de nafta económica con logística de exportación que llega a los emergentes centros automotrices de África, mientras que el crecimiento de la demanda africana depende de la expansión del ensamblaje de vehículos y la mejora de la infraestructura.

Análisis de la cadena de valor

El suministro upstream se sustenta en las corrientes petroquímicas C5 procedentes de crackers de nafta y operaciones de refinería, donde el isopreno se recupera y purifica hasta obtener productos de grado polímero y grado químico. Los operadores petroquímicos integrados suelen capturar la ventaja mediante acceso cautivo a C5 y logística interna, mientras que los productores no integrados enfrentan mayor exposición a las variaciones en la utilización de refinerías que afectan la disponibilidad de C5. Las alternativas emergentes suman nodos upstream, incluidas rutas de fermentación de base biológica y de conversión híbrida de bioetanol que se están avanzando mediante plataformas tecnológicas como Atol de IFPEN y el proyecto BioButterfly.

La creación de valor midstream se centra en la extracción, separación, purificación y aseguramiento de calidad para cumplir con las estrictas especificaciones de grado polímero exigidas por las cadenas de suministro de neumáticos y dispositivos médicos. Downstream, las cadenas de valor de neumáticos y caucho sintético representan la mayor tracción (los neumáticos tuvieron una participación del 54.66% en 2025), junto con aplicaciones sanitarias que requieren poliisopreno validado y ultrapuro. La distribución generalmente se apoya en acuerdos directos de compra con grandes fabricantes de neumáticos y equipos médicos, mientras que los distribuidores químicos atienden a usuarios industriales más pequeños. Los cuellos de botella están vinculados a una limitada mejora de las corrientes C5 hacia material de grado comercial y a la concentración regional de corredores de craqueo, lo que concentra el riesgo de suministro.

Panorama Competitivo

El mercado de isopreno exhibe una consolidación moderada. El campo competitivo está compuesto por grandes empresas petroquímicas integradas, empresas emergentes de fermentación e innovadores agrícolas que trabajan en látex de guayule y diente de león. La expansión de USD 87 millones de Braskem y su empresa conjunta en Tailandia señalan la disposición de los operadores establecidos a escalar las energías renovables dentro de sus carteras petroquímicas. La tecnología Atol de IFPEN y la planta de demostración de Global Bioenergies ilustran cómo las empresas titulares de propiedad intelectual aprovechan las asociaciones de I+D para acelerar la comercialización.

Los actores tradicionales se centran en la eficiencia operativa y las asociaciones aguas abajo, mientras que los disruptores enfatizan la reducción de la huella de carbono y la rapidez de comercialización. Los ensayos de la Universidad Estatal de Ohio con el diente de león Taraxacum kok-saghyz mejoran los rendimientos de extracción de látex, insinuando un riesgo de desplazamiento a largo plazo para los polímeros a base de monómeros.

Las maniobras competitivas incluyen vínculos en la cadena de suministro con fabricantes de equipos originales de neumáticos, aprobaciones de materiales por parte de fabricantes de equipos originales médicos e inversión regional en capacidad de fermentación vinculada a corredores de etanol. La I+D continua en torno a mejoras en el rendimiento catalítico y avances en la ingeniería de enzimas apunta a reducir el gasto de capital y los costos operativos para las rutas de base biológica, intensificando la rivalidad entre todos los tipos de empresas.

Líderes de la Industria del Isopreno

Shell plc

PJSC SIBUR Holding

LyondellBasell Industries Holdings B.V.

Exxon Mobil Corporation

China Petrochemical Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La comercialización de isopreno de base biológica es un espacio en blanco clave, ya que los clientes de neumáticos y elastómeros buscan insumos de menor huella de carbono mientras gestionan las fluctuaciones de costos vinculadas al petróleo crudo. Zeon Corporation y Visolis avanzaron en este tema en febrero de 2026 al firmar una hoja de términos vinculante para avanzar hacia la comercialización de monómeros de isopreno de base biológica y combustible de aviación sostenible, incluidos planes para una instalación de producción. Los pasos anunciados respaldan vías más financiables para la química de C5 renovable junto con la calificación de materiales downstream.

La optimización de procesos y una mayor utilización de la fracción C5 ofrecen otra oportunidad para los actores establecidos y los sitios integrados. Reducir cuellos de botella en la separación y aumentar los rendimientos puede mejorar la economía sin necesidad de nuevas construcciones de craqueo desde cero. La autorización de Zeon en mayo de 2026 para invertir en una nueva instalación en la Planta Mizushima con el fin de aumentar la capacidad de DCPD en aproximadamente un 20% se vincula directamente con una optimización más amplia de la corriente C5, donde una mejor utilización puede fortalecer la economía general de los coproductos que incluyen el isopreno. Al mismo tiempo, la sensibilidad al precio sigue siendo evidente, con el aumento global de Kuraray en abril de 2026 de alrededor del 20% en productos químicos de isopreno, lo que subraya la importancia de contratos en la cadena de suministro que aseguren especificación, cumplimiento y flexibilidad de materia prima en usos finales de neumáticos, adhesivos y salud.

Desarrollos recientes del sector

- Mayo de 2026: Zeon Corporation autorizó una inversión en una nueva instalación en su Planta Mizushima para aumentar la capacidad de producción de diciclopentadieno (DCPD) en aproximadamente un 20%, con inicio de construcción previsto para finales de 2026 y finalización prevista para septiembre de 2028. Dado que el DCPD se encuentra dentro del procesamiento de la fracción C5, donde también se recupera el isopreno, esta medida destaca la optimización de sitios integrados y un control más estricto sobre la valorización de la corriente C5. La capacidad adicional puede respaldar estrategias más amplias de gestión de materia prima y coproductos que estabilicen la economía del suministro relacionado con el isopreno.

- Abril de 2026: Kuraray Co., Ltd. implementó un aumento global de precios de aproximadamente un 20% para productos químicos de isopreno como isoprenol, citral, prenol, isovaleraldehído y glicol de isopreno, citando mayores costos de nafta y materias primas vinculados al conflicto geopolítico. El aumento señala una renovada presión de costos en las materias primas petroquímicas y eleva la importancia de los mecanismos contractuales de traspaso de costos para los usuarios downstream. También refuerza el caso comercial de rutas alternativas y mejoras de eficiencia donde los clientes son sensibles a la volatilidad de precios.

- Marzo de 2024: la planta de Shell en Deer Park reportó una fuga en una unidad de isopreno, lo que llamó la atención sobre los riesgos de fiabilidad operativa en activos integrados de extracción de C5. Este tipo de incidentes puede reducir temporalmente la disponibilidad de isopreno comercial e impulsar a los compradores a diversificar el abastecimiento entre regiones y productores. El evento refuerza el valor de las estrategias de redundancia e inventario en las cadenas de suministro de neumáticos y elastómeros.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de isopreno se define como el valor del isopreno suministrado a usos downstream, abarcando grados de polímero y grados químicos provenientes de rutas petroquímicas y de base biológica. La medida se contabiliza en el punto de venta hacia las cadenas de uso final.

Exclusiones de alcance: este dimensionamiento excluye las transferencias internas cautivas que no tienen precio. También excluye el valor de los productos de caucho terminados más allá del insumo de isopreno.

Descripción general de la segmentación

- Por Grado

- Grado Polímero

- Grado Químico

- Por Ruta de Producción

- Craqueo Petroquímico de C5

- Fermentación de Base Biológica

- Conversión Catalítica de Bioetanol

- Por Aplicación

- Neumáticos

- Atención Médica

- Prendas de Vestir y Calzado

- Otras Aplicaciones

- Por Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comenzó con la construcción de una base de hechos clara sobre rutas de producción, tracción de demanda y movimiento comercial para las cadenas vinculadas a C5 e isopreno. Para los indicadores de materia prima, nos basamos en fuentes públicas como la Administración de Información Energética de EE. UU. Para los flujos comerciales, utilizamos UN Comtrade, y para los indicadores macroeconómicos utilizamos el Banco Mundial. Cuando estuvo disponible, también hicimos referencia a series minerales e industriales estilo USGS relacionadas con corrientes de hidrocarburos afines.

Se revisaron normas y referencias de seguridad de fuentes como OSHA y NIOSH para comprender las restricciones de manejo que pueden afectar el suministro utilizable. Del lado empresarial, se utilizaron informes anuales, presentaciones a inversores y anuncios de plantas para formar cronogramas de capacidad realistas y supuestos de utilización, los cuales se contrastaron con archivos de noticias. Cuando fue necesario, se utilizaron suscripciones a bases de datos de pago para datos financieros e inteligencia de empresas, búsquedas de patentes y verificaciones de importación-exportación a nivel de envío para validar los movimientos direccionales. Esta lista no es exhaustiva, y se utilizaron otras fuentes públicas y de suscripción para recopilar, verificar y aclarar los datos.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para poner a prueba los impulsores del modelo que las fuentes documentales no explican bien, especialmente el movimiento de precios, las tasas de operación y cómo los clientes sustituyen entre las rutas de caucho natural y sintético. Se realizaron entrevistas y encuestas con productores, distribuidores y compradores downstream en APAC, EMEA y América, de modo que los supuestos regionales pudieran verificarse antes de finalizar los totales.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 27% | Directivos de nivel C: 14% | APAC: 44% |

| Nivel medio: 51% | Líderes funcionales/de unidad: 37% | EMEA: 30% |

| Actores más pequeños: 22% | Gerentes: 49% | América: 26% |

Dimensionamiento y pronóstico del mercado

El tamaño del mercado se reconstruyó utilizando un enfoque descendente (top-down). Los indicadores de producción y comercio se tradujeron en un fondo de suministro direccionable de isopreno, que luego se asignó a la demanda de uso final según los patrones de consumo observados. Los resultados se corroboraron con aproximaciones ascendentes (bottom-up) selectivas, incluida la agregación de volúmenes muestreados de proveedores por región y la aplicación de rangos de ASP observados por grado, los cuales se verificaron posteriormente mediante conversaciones con canales.

Los insumos clave incluyeron señales de disponibilidad de crackers C5 y materias primas relacionadas, adiciones de capacidad y cronogramas de cierre, rangos de tasas de operación, cambios en la combinación de aplicaciones hacia neumáticos y usos sanitarios, y movimientos típicos de precios de isopreno por grado y región, incluido el comportamiento de contrato frente a spot cuando fue relevante. Cuando una variable no estaba disponible para un país, la brecha se manejó utilizando indicadores proxy como tendencias de producción de neumáticos, actividad de procesamiento de caucho y sustituciones comerciales, para luego revisarse tras la evaluación de expertos. Los pronósticos se construyeron mediante análisis de escenarios en torno a la utilización de capacidad y la progresión del ASP, y la ruta elegida se alineó con lo que los entrevistados describieron como lo más probable bajo las condiciones actuales de política y demanda.

Validación de datos y ciclo de actualización

Los resultados se contrastaron con señales independientes como balances comerciales, anuncios de capacidad e indicadores de demanda regional para mantener los totales finales alineados con las restricciones del mundo real. Se realizaron verificaciones de varianza para precio, volumen y consumo implícito por unidad, y cualquier valor atípico se revisó en una segunda pasada de análisis antes de la aprobación final.

El informe se actualiza anualmente, y se activan actualizaciones intermedias cuando ocurren eventos importantes, como interrupciones importantes en plantas, puesta en marcha de nueva capacidad o cambios bruscos en el costo de las materias primas que afectan los precios. Antes de la entrega, realizamos una última actualización para garantizar que la temporalidad de las divisas, los supuestos clave y las divulgaciones públicas más recientes se reflejen de manera consistente en el modelo.

Tamaño del mercado de isopreno de Mordor Intelligence en comparación con otras estimaciones publicadas

Los valores de mercado publicados para el isopreno pueden parecer muy distantes entre sí porque no siempre comparten el mismo año, la misma temporalidad de precios o el mismo límite de lo que se cuenta como ingreso. Las diferencias también provienen de la rapidez con la que se actualizan los supuestos cuando cambian los costos de las materias primas y cuando varía la utilización de capacidad durante el año.

Un impulsor común de las brechas es la lógica del ASP. Algunas estimaciones mantienen los precios constantes entre regiones o utilizan un promedio anual único que no coincide con los ciclos de renovación de contratos. Otro impulsor es el tratamiento del alcance, donde ciertos editores mezclan valor de caucho adyacente o cuentan transferencias de material cautivo, lo que puede inflar los totales si no se filtra. Para mantener la cifra estable y reproducible, el modelo utiliza una temporalidad de divisa consistente y vuelve a verificar los insumos clave de precio y tasa de operación durante el proceso de actualización, un paso que está explícitamente incorporado en Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 4.36 mil millones de USD (2026) | |

| Firma de Investigación del Sector A | 3.68 mil millones de USD (2024) | Utiliza un año base anterior y una ventana de pronóstico diferente, por lo que la cifra refleja un entorno previo de precios y utilización antes de que se capturaran plenamente los cambios posteriores en capacidad y materia prima. |

| Firma de Investigación del Sector B | 4.62 mil millones de USD (2022) | Anclado a una base de 2022 con precios históricos y combinación de demanda, y puede diferir en la temporalidad del límite de ingresos, lo que puede modificar el valor al convertirlo a un único año en USD. |

La dispersión en la tabla se explica principalmente por la temporalidad y por cómo se trasladan el precio y la utilización al año base, seguido de diferencias menores en lo que se incluye en los ingresos. Al mantener los supuestos vinculados a señales observables y al revalidar los insumos principales durante las verificaciones de actualización programadas, el tamaño final del mercado se mantiene transparente y puede reproducirse con los mismos pasos.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Isopreno?

El tamaño del mercado de isopreno se sitúa en USD 4.360 millones en 2026 y se prevé que alcance USD 5.580 millones en 2031.

¿Qué segmento lidera el mercado de isopreno por aplicación?

La fabricación de neumáticos representa el 54,66% del valor en 2025, manteniendo el liderazgo debido a la producción continua de vehículos y el aumento de las especificaciones de neumáticos para VE.

¿A qué velocidad crece el segmento sanitario dentro del mercado de isopreno?

Se proyecta que las aplicaciones sanitarias crezcan a una CAGR del 6,27% hasta 2031, superando la expansión general del mercado a medida que los fabricantes de dispositivos médicos adoptan el poliisopreno de ultra pureza.

¿Por qué las rutas de producción de base biológica están ganando interés en la industria del isopreno?

Las rutas de base biológica reducen la exposición a la volatilidad del petróleo crudo y se alinean con los mandatos de descarbonización, con vías de fermentación que se prevé alcancen la paridad de costos durante el período de perspectiva.

Última actualización de la página el: