Tamaño y Participación del Mercado de Poliisobutileno (PIB)

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Volumen del Mercado (2026) | 1.11 Millones de toneladas |

| Volumen del Mercado (2031) | 1.32 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 3.53% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Poliisobutileno (PIB) por Mordor Intelligence

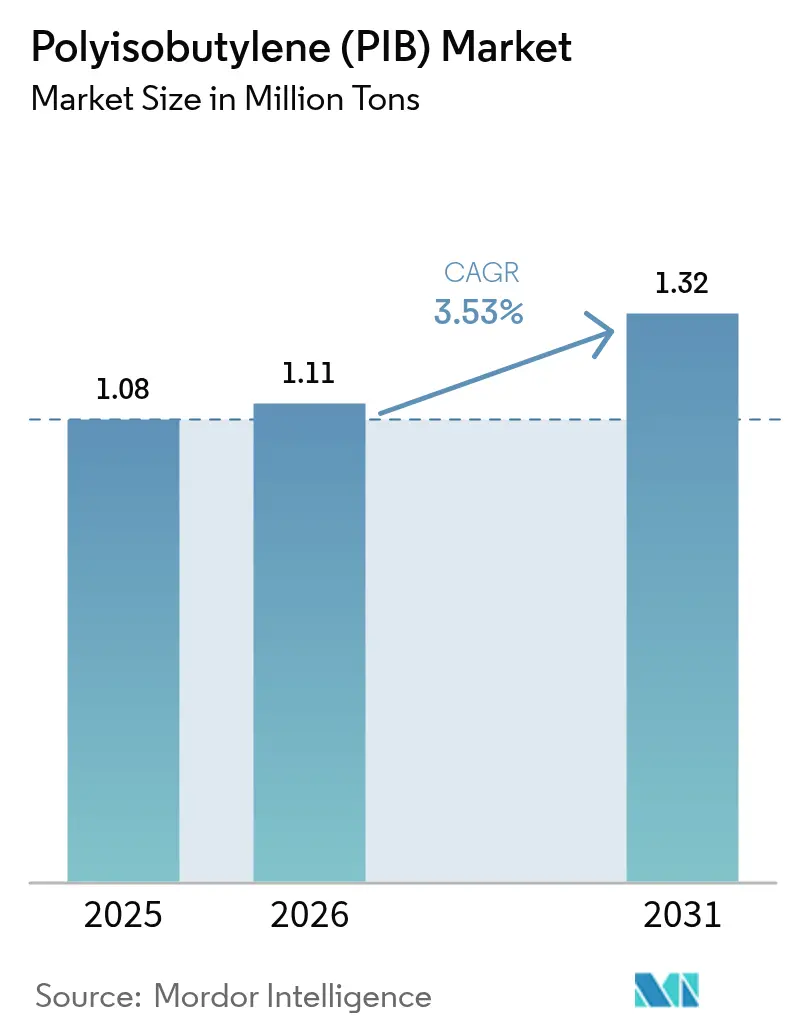

El tamaño del Mercado de Poliisobutileno fue valorado en 1,08 millones de toneladas en 2025 y se estima que crecerá desde 1,11 millones de toneladas en 2026 hasta alcanzar 1,32 millones de toneladas en 2031, a una CAGR del 3,53% durante el período de pronóstico (2026-2031). La presión regulatoria por aceites de motor de baja viscosidad, la transición hacia neumáticos radiales sin cámara y el auge en adhesivos para construcción refuerzan conjuntamente el impulso de la demanda. Los productores están dirigiendo capital hacia grados de alta reactividad y peso molecular medio que cumplen con los estrictos objetivos de economía de combustible, emisiones y durabilidad. Mientras Asia-Pacífico lidera las adiciones de capacidad, Oriente Medio aprovecha los baratos insumos de etano y butano para posicionarse como centro exportador. El énfasis competitivo se inclina, por tanto, hacia la diferenciación —a través de químicas estables a la oxidación, funcionalidad de aglutinante para baterías y dispersiones en base acuosa— en lugar de la expansión pura de volumen, amortiguando los márgenes frente a la volatilidad de las materias primas y la competencia basada en precios.

Conclusiones Clave del Informe

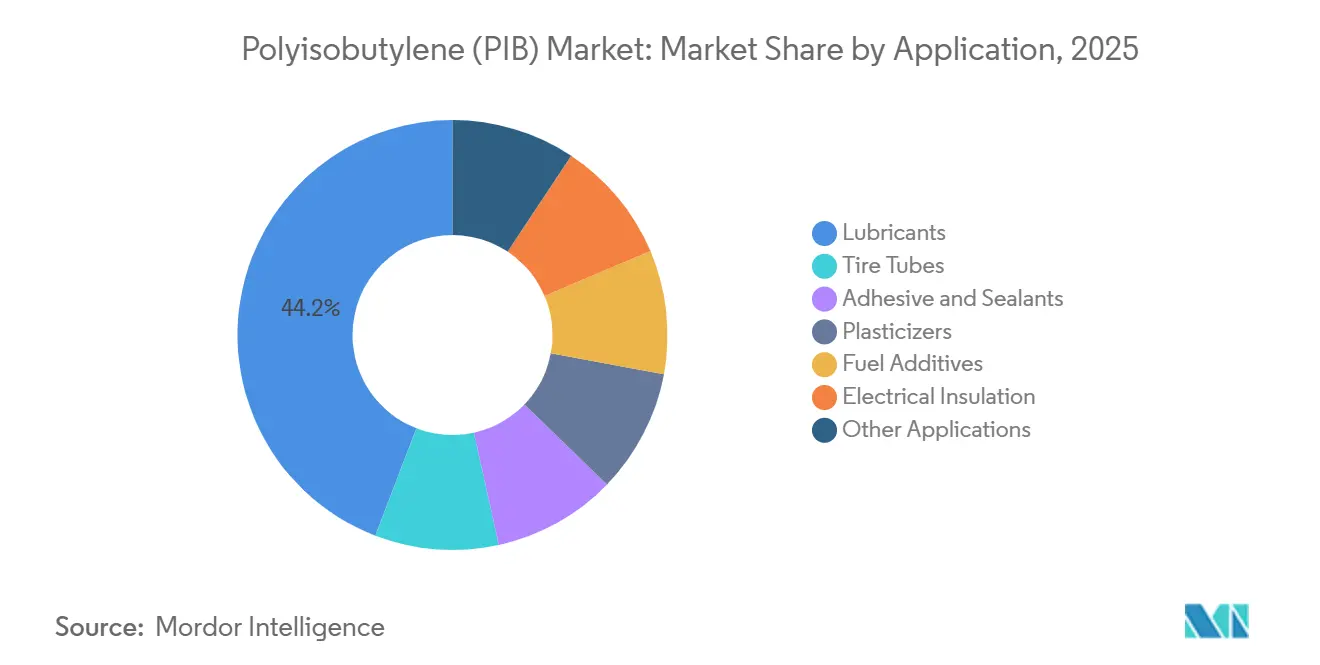

- Por aplicación, los lubricantes lideraron con el 44,16% de la participación del mercado de poliisobutileno en 2025 y se prevé que se expandan a una CAGR del 3,78% hasta 2031.

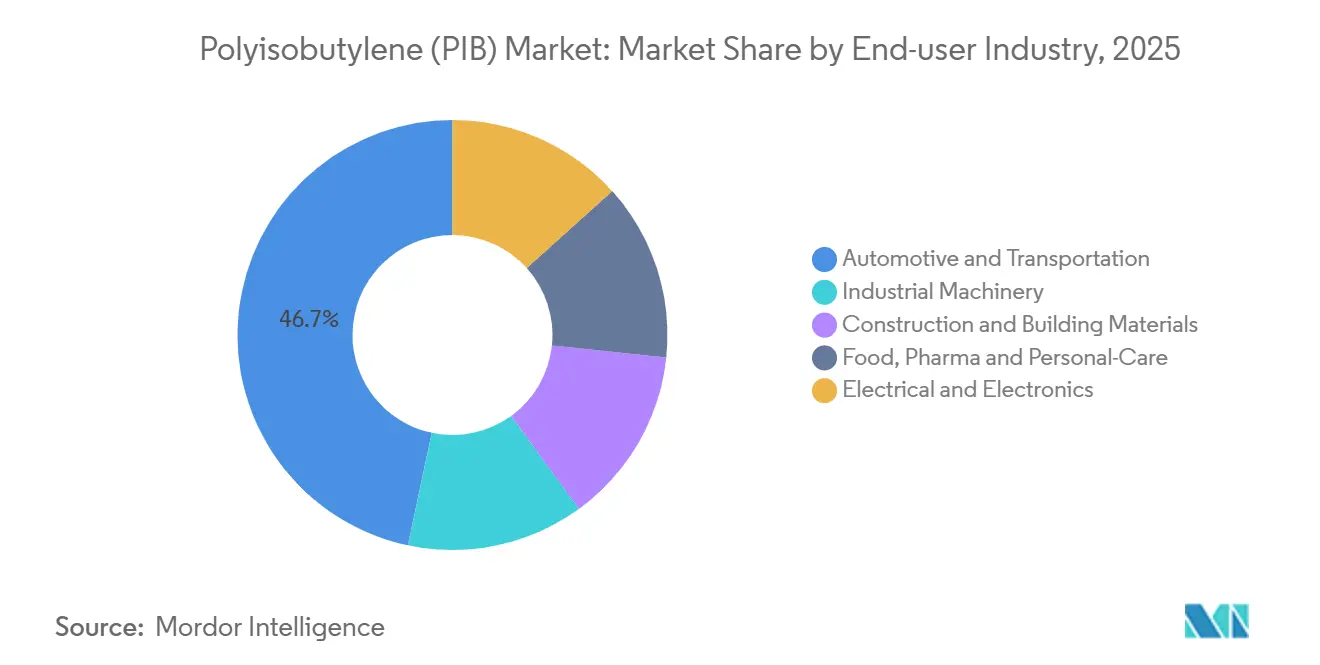

- Por industria de uso final, el sector automotriz y de transporte representó el 46,67% del tamaño del mercado de poliisobutileno en 2025 y se proyecta que crezca a una CAGR del 3,89% hasta 2031.

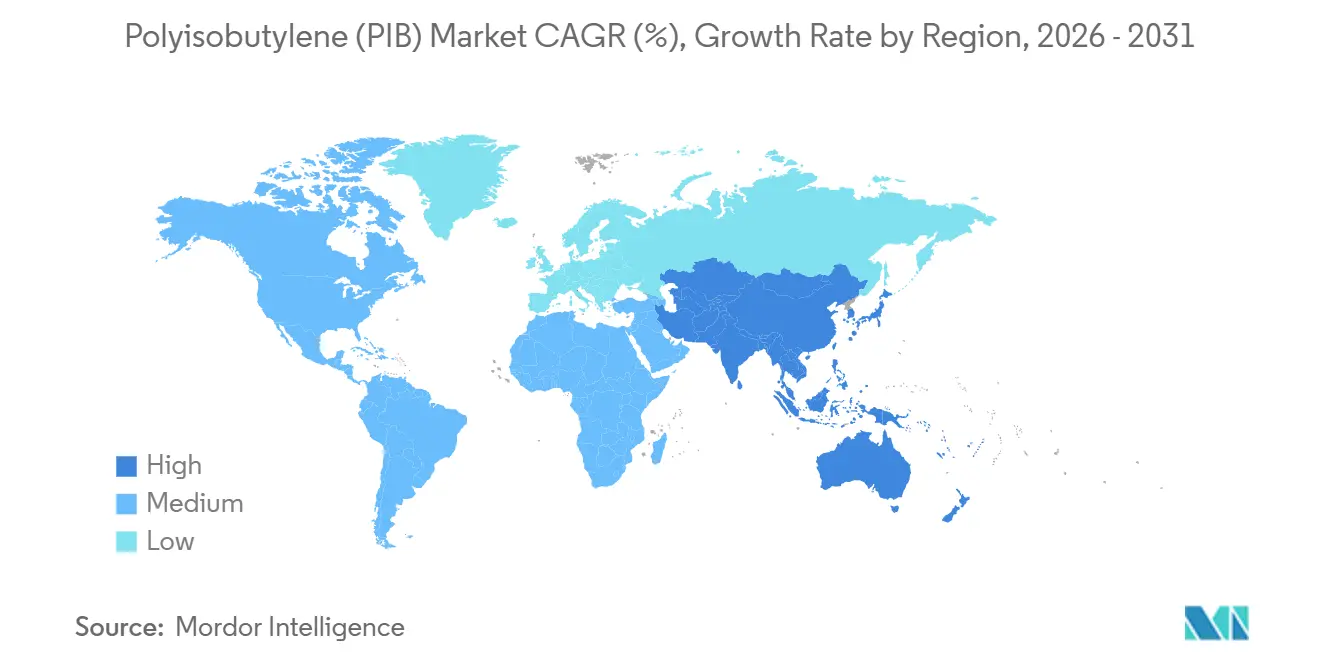

- Por geografía, Asia-Pacífico representó el 39,42% del tamaño del mercado de poliisobutileno en 2025 y se proyecta que crezca a una CAGR del 4,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Poliisobutileno (PIB)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de adhesivos y sellantes | +0.8% | Global, con concentración en construcción de Asia-Pacífico y mercado de posventa automotriz de América del Norte | Mediano plazo (2–4 años) |

| Uso creciente en revestimientos interiores de neumáticos y compuestos sin cámara | +1.0% | Asia-Pacífico (producción de neumáticos en China e India), América del Norte flotas OEM | Mediano plazo (2–4 años) |

| Papel en expansión como modificador de viscosidad en lubricantes de nueva generación | +0.9% | Global, liderado por la reformulación impulsada por regulaciones en América del Norte y Europa | Largo plazo (≥4 años) |

| Transición hacia PIB de alta reactividad para aditivos de combustible y lubricantes | +0.6% | América del Norte, Europa, Japón (normas de emisiones estrictas) | Largo plazo (≥4 años) |

| Juntas y sellos para infraestructura de hidrógeno que requieren películas barrera de PIB | +0.2% | Europa (corredores de hidrógeno), Japón, Corea del Sur (estrategias nacionales de hidrógeno) | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Adhesivos y Sellantes

Los adhesivos para construcción y posventa especifican cada vez más poliisobutileno porque el rendimiento como barrera contra la humedad y los gases supera a las alternativas de poliuretano y acrílico. Los sellantes para vidrio aislante de H.B. Fuller, basados en grados de Mn medio, superan los 25 años de durabilidad en el sellado perimetral bajo el ciclo térmico de la norma EN 1279, lo que se alinea con los más estrictos códigos europeos de eficiencia energética en edificios. Los fabricantes de cintas autoadhesivas mezclan PIB de bajo Mn con agentes adhesivos para garantizar una resistencia al pelado ≥20 N/25 mm, satisfaciendo los requisitos de embalaje y guarnecido automotriz en climas asiáticos húmedos. El cumplimiento de las normas ISO 11600 e ISO 9047 abre canales de aprovisionamiento internacional para los transformadores chinos e indios, permitiéndoles ir más allá de las ventas domésticas sin comprometer el rendimiento. El mercado de poliisobutileno se beneficia, por tanto, doblemente: de mayores volúmenes unitarios en nueva construcción y de precios premium para sellantes de larga duración. Las inversiones en capacidad en Zhejiang y Guangdong están programadas para aprovechar esta cresta de demanda, amplificando la participación de Asia-Pacífico en los envíos globales.

Uso Creciente en Revestimientos Interiores de Neumáticos y Compuestos sin Cámara

Los fabricantes de neumáticos sustituyen los revestimientos interiores de butilo convencionales por mezclas de halobutilo-PIB que reducen la permeabilidad al aire en un 30-40%, prolongando los intervalos de retención de presión y reduciendo la resistencia a la rodadura para cumplir con las normas de economía de combustible. La familia de elastómeros Exxpro™ de ExxonMobil alcanza coeficientes de permeabilidad inferiores a 20 × 10⁻¹² cm³ cm/(cm² s cmHg), que ahora es la línea base para los neumáticos de vehículos eléctricos. Las presentaciones de 2024 de Goodyear añaden mejoras de flexibilidad en frío, preservando la integridad del revestimiento por debajo de −40 °C. El etiquetado GB/T 29042 de China y el aumento del 22% en las exportaciones de neumáticos de India sustentan el crecimiento de volumen en Asia-Pacífico, mientras que los nuevos participantes del Sudeste Asiático licencian tecnología de Daelim y ENEOS para abastecer a las flotas OEM. Como resultado, las formulaciones de neumáticos inyectan nuevo impulso al mercado de poliisobutileno, asegurando que el crecimiento de volumen mantenga el ritmo con las tendencias de electrificación vehicular.

Papel en Expansión como Modificador de Viscosidad en Lubricantes de Nueva Generación

Los formuladores de aceites de motor se orientan hacia PIB de alto Mn (10.000–50.000) para la modificación de viscosidad que resiste el cizallamiento mecánico en motores de inyección directa de gasolina turboalimentados. Los dispersantes PIBSI de Lubrizol mantienen un índice de viscosidad ≥150 en aceites API SP e ILSAC GF-6, reduciendo la deposición de lodos y barnices. La línea OLOA 15500 libre de cloro de Chevron Oronite cumple con las normas de Productos de Consumo Más Seguros de California, señalando una gestión más estricta de los aditivos. Los grados de viscosidad 0W-16 y 0W-20 exigidos por las normas CAFE de EE. UU. y el protocolo JASO GLV-1 de Japón amplifican el consumo de PIB a medida que los formuladores equilibran la economía de combustible con la durabilidad del motor. Los usos industriales siguen un arco similar: los lubricantes para cajas de engranajes de turbinas eólicas que incorporan PIB extienden los intervalos de cambio de aceite más allá de cinco años, apoyando la economía de mantenimiento de la energía eólica marina. Este impulsor asegura un pilar a largo plazo para el mercado de poliisobutileno.

Transición hacia PIB de Alta Reactividad para Aditivos de Combustible y Lubricantes

El PIB de alta reactividad (HR-PIB) con un contenido de vinilideno ≥75% permite detergentes que alcanzan calificaciones de limpieza de inyectores superiores a 9,5 en pruebas IKA, muy por delante de los parámetros de referencia convencionales de PIBA. El escalado de Daelim de 65 kt a 100 kt en Yeosu y su empresa conjunta de 80 kt en Jubail consolidan el liderazgo en costos de Oriente Medio. El desbloqueo de capacidad de BASF en Ludwigshafen priorizó material de Mn 2.500–10.000 orientado a aglutinantes para baterías y dispersantes de viscosidad media. La variante PIBplus epoxidada de TPC Group mejora la estabilidad a la oxidación, desafiando al PAO en formulaciones de aceites de motor premium. En conjunto, estas ofertas amplían el ancho de banda de rendimiento y aseguran precios premium, inflando el conjunto de valor dentro del mercado más amplio de poliisobutileno.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio del isobutileno como materia prima | -0.7% | Global, aguda en regiones dependientes de craqueadores de nafta (Europa, Noreste de Asia) | Corto plazo (≤2 años) |

| Inestabilidad UV intrínseca que exige estabilizadores costosos | -0.3% | América del Norte y Europa (construcción exterior, posventa automotriz) | Mediano plazo (2–4 años) |

| Endurecimiento de los límites de COV y REACH en sistemas de PIB a base de solventes | -0.4% | Europa (aplicación del REACH), California (regulaciones CARB) | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio del Isobutileno como Materia Prima

El isobutileno proviene principalmente de cortes C4 de refinería y de la deshidrogenación de isobutano por propósito específico, exponiendo a los productores de PIB a oscilaciones del precio spot del 75% entre USD 800 y USD 1.400 por tonelada durante 2024-2025[1]Administración de Información Energética de EE. UU., "Petroleum Supply Monthly," eia.gov . Los permisos de carbono de la UE a EUR 80–100 por tonelada de CO₂ gravan adicionalmente los craqueadores europeos de nafta, inclinando la curva de costos hacia las plantas de Oriente Medio ricas en etano. Las rutas por propósito específico estabilizan el suministro, pero conllevan costos de gestión de catalizadores e hidrógeno que solo los grandes sitios integrados pueden absorber. Las rutas biológicas de Global Bioenergies y LanzaTech siguen siendo a escala piloto, con costos 2–3 veces superiores a las rutas petroquímicas, lo que limita el alivio a corto plazo. Esta volatilidad comprime los márgenes y frena la planificación de capital en toda la industria del poliisobutileno.

Inestabilidad UV Intrínseca que Exige Estabilizadores Costosos

Los sellantes para exteriores requieren paquetes de aminas impedidas o benzotriazoles del 1–3% para cumplir con la durabilidad de 10 años bajo la norma ASTM G154, añadiendo hasta USD 1,50 kg⁻¹ a los costos del producto terminado. Estos aditivos enfrentan una posible re-registro bajo REACH debido a indicadores de alteración endocrina, con riesgo de mayor escalada de costos. Las alternativas como las capas opacas a los UV co-extruidas aumentan la complejidad del proceso, mientras que las químicas totalmente estables a los UV, como el silicona, desafían al PIB en precio. La presión sobre los márgenes es especialmente aguda en Europa y América del Norte, donde las expectativas de garantía superan los 20 años para los sellantes de vidrio aislante.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: Los Lubricantes Anclan el Crecimiento

Los lubricantes representaron el 44,16% del volumen de 2025, constituyendo la mayor porción del mercado de poliisobutileno. Este segmento superará al mercado en general a una CAGR del 3,78% a medida que los fabricantes de automóviles adopten aceites 0W-16 y 0W-20 para alcanzar los objetivos de flota de 49 mpg de EE. UU. Los dispersantes basados en HR-PIB mantienen el control de lodos y la estabilidad al cizallamiento, garantizando el cumplimiento de las normas API SP e ILSAC GF-6. Los proveedores de aditivos aprovechan la cadena saturada del PIB para resistir la oxidación, ofreciendo a los productores de energía intervalos de drenaje de aceite de engranajes más largos en activos de energía eólica marina.

Por el contrario, los aditivos para combustibles, que consumen HR-PIB para detergentes PIBA, siguen siendo un segmento más pequeño pero tecnológicamente intensivo. El crecimiento de la demanda depende del aumento de la penetración de la inyección directa de gasolina, especialmente en América del Norte y Europa, donde más del 50% de los automóviles nuevos emplean sistemas GDI. Los adhesivos y sellantes representan aproximadamente una quinta parte del volumen, impulsados por la construcción en Asia-Pacífico pero moderados por los mandatos de COV en Europa. En chicles y cierres farmacéuticos, el PIB de bajo Mn aprobado por la FDA sigue siendo insustituible por su neutralidad sensorial. Los usos en aislamiento eléctrico —compuestos para cables y materiales de encapsulado— contribuyen con una participación modesta pero registran un crecimiento constante a medida que se expanden las redes de energía renovable. En conjunto, estos nichos estabilizan el volumen base y diversifican los flujos de beneficios dentro del mercado de poliisobutileno.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Uso Final: La Dominancia Automotriz Continúa

El sector automotriz y de transporte capturó el 46,67% de la demanda de 2025 y crecerá a una CAGR del 3,89%, impulsado por revestimientos interiores de halobutilo-PIB, lubricantes de baja viscosidad y adhesivos de alta adherencia para burletes. Asia-Pacífico, con 900 millones de neumáticos producidos en 2024, sigue siendo el centro de gravedad de este auge.

La maquinaria industrial le sigue con aproximadamente una cuarta parte del consumo. Las cajas de engranajes de turbinas eólicas en Europa y China especifican lubricantes mejorados con PIB para extender los ciclos de cambio de aceite más allá de cinco años, reduciendo drásticamente los costos de mantenimiento marino. La construcción gana participación incremental a través de sellantes de larga duración necesarios para acristalamientos energéticamente eficientes en densos centros urbanos. La alimentación, la farmacia y el cuidado personal preservan un nicho de demanda crítico para la seguridad pero de menor tamaño, aprovechando la biocompatibilidad del PIB bajo la norma FDA 21 CFR 175.105. Las aplicaciones eléctricas y electrónicas aumentan en paralelo con el despliegue de cables de alta tensión y estaciones de carga, asegurando una absorción de volumen constante a lo largo del horizonte de pronóstico.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico dominó con el 39,42% del volumen de 2025 y es la región de más rápido crecimiento con una CAGR del 4,12%. El aumento del 18% en la producción de neumáticos de China en el primer semestre de 2024 y las exportaciones de grados especiales con ventaja de costos de India consolidan el liderazgo regional. Japón y Corea del Sur añaden peso tecnológico a través de plantas de HR-PIB que abastecen las cadenas globales de aditivos. Los nuevos participantes del Sudeste Asiático en Malasia y Vietnam licencian líneas de compounding de halobutilo para ganar contratos OEM, ampliando la competencia intrarregional y expandiendo la huella del mercado de poliisobutileno.

América del Norte se está expandiendo sobre las ventajas de las materias primas del gas de esquisto. El aumento del 27% en di-isobutileno de TPC Group en Houston y la línea de HR-PIB de Lubrizol en Deer Park atienden a clientes domésticos y de exportación. Canadá y México añaden demandas incrementales a través de fábricas de componentes automotrices vinculadas a los OEM de EE. UU., mientras que las normas de COV de California impulsan la adopción temprana de emulsiones en base acuosa, impulsando la evolución de la mezcla de productos.

En Europa, la expansión del 25% de BASF en Ludwigshafen apunta a los nichos automotriz y de baterías, mientras que el craqueador Proyecto UNO de INEOS promete materias primas de menor carbono para 2027, potencialmente elevando la competitividad de costos regional[2]INEOS, "Actualización del Progreso del Proyecto UNO," ineos.com . Sin embargo, los límites de COV del REACH y la Directiva Decopaint impulsan a los formuladores de adhesivos a rediseñar hacia sistemas híbridos o acuosos, un cambio que frena el crecimiento a corto plazo pero puede desbloquear valor para los grados de alto rendimiento y conformes.

En América del Sur, la producción vehicular de Brasil y las necesidades de equipos agrícolas de Argentina sustentan las compras de adhesivos y lubricantes. La demanda de Oriente Medio y África está liderada por la empresa conjunta de HR-PIB de 80 kt de Saudi Aramco/Total y Daelim en Jubail, posicionando a la región como una plataforma de exportación de bajo costo. Los corredores de hidrógeno emergentes en los Emiratos Árabes Unidos y Arabia Saudita también crean una demanda de nicho para materiales de juntas basados en PIB, señalando una diversificación orientada al futuro en el mercado de poliisobutileno.

Panorama Competitivo

El mercado de poliisobutileno demuestra una concentración moderada: los cinco principales productores —BASF, INEOS, TPC Group, Daelim y Lubrizol— controlan aproximadamente el 62% de la capacidad global. Las tasas de utilización rondan el 70%, lo que limita la liquidez del mercado spot y canaliza la rivalidad hacia la diferenciación de productos y la profundidad del servicio. El desbloqueo de capacidad del 25% de BASF en Ludwigshafen apunta a grados de aglutinante para baterías y dispersantes de Mn medio, señalando un giro hacia las adyacencias de la electromovilidad. El PIBplus de TPC Group introduce la epoxidación para aumentar la resiliencia a la oxidación, abriendo espacio en mezclas de lubricantes premium, mientras que INEOS ofrece las series Indopol y PANALANE que abarcan de 3 cSt a 45.000 cSt para satisfacer diversas necesidades de los clientes.

Daelim exporta tecnología de HR-PIB a Lubrizol y socios de Oriente Medio, reforzando su estatura como arquitecto de crecimiento basado en licencias. ENEOS, a través de una asociación con un fabricante japonés de sellos, desarrolla híbridos PIB-FKM para infraestructuras de hidrógeno, buscando ventaja de primer movimiento en ese segmento naciente. Las empresas chinas de nivel medio como Zhejiang Shunda impulsan grados de commodities con precios un 15–20% por debajo de las ofertas occidentales, pero tienen dificultades para cumplir con la pureza de HR-PIB requerida para los mercados de aditivos para combustibles, dejando una apertura para que los titulares preserven los márgenes premium.

La innovación va más allá de la química hacia la logística y el servicio digital. INEOS moderniza la infraestructura francesa para agilizar los flujos de materia prima C4, mientras que TPC actualiza la carga de isocontenedores en Houston para exportaciones ágiles. Lubrizol amplía los laboratorios de soporte técnico para ayudar a los mezcladores a navegar los regímenes de prueba API e ILSAC, incorporando fidelidad en sus relaciones con los clientes. Con el creciente escrutinio de sostenibilidad, los productores también invierten en análisis de ciclo de vida y certificaciones de bajo carbono, alineando las carteras con los mandatos ESG de los clientes y reforzando la diferenciación dentro del mercado de poliisobutileno.

Líderes de la Industria del Poliisobutileno (PIB)

BASF

TPC Group

INEOS

Daelim Co., Ltd.

Lubrizol

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2023: BASF anunció una expansión de capacidad del 25% para OPPANOL B de peso molecular medio en su instalación de Ludwigshafen, Alemania, para atender la creciente demanda global. Esta inversión tenía como objetivo satisfacer la creciente necesidad de poliisobutileno (PIB) de alta calidad, particularmente en aplicaciones relacionadas con la vivienda energéticamente eficiente y el desarrollo sostenible.

- Junio de 2023: Omsky Kauchuk, una subsidiaria del Group of companies Titan, inició la construcción de una importante instalación de producción de poliisobutileno (PIB) de bajo peso molecular y alta reactividad. El proyecto fue diseñado para reducir la dependencia de las importaciones y mejorar la producción nacional de este material esencial utilizado en aplicaciones industriales y de aviación.

Alcance del Informe Global del Mercado de Poliisobutileno (PIB)

El poliisobutileno (PIB) es el polímero del isobuteno, un componente principal del caucho butílico. El poliisobutileno es soluble en agua, lo que lo convierte en un polímero universalmente utilizable para una amplia gama de aplicaciones industriales. El poliisobutileno se utiliza para fabricar lubricantes, sellantes, adhesivos, aditivos para combustibles, película adherente y otros productos.

El mercado de poliisobutileno (PIB) está segmentado por aplicación, industria de uso final y geografía. Por aplicación, el mercado está segmentado en lubricantes, tubos de neumáticos, adhesivos y sellantes, plastificantes, aditivos para combustibles, aislamiento eléctrico y otras aplicaciones. Por industria de uso final, el mercado está segmentado en automotriz y transporte, maquinaria industrial, construcción y materiales de construcción, alimentación, farmacia y cuidado personal, y eléctrico y electrónico. El informe también cubre el tamaño del mercado y los pronósticos para el poliisobutileno en 27 países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del volumen (Toneladas).

| Lubricantes |

| Tubos de Neumáticos |

| Adhesivos y Sellantes |

| Plastificantes |

| Aditivos para Combustibles |

| Aislamiento Eléctrico |

| Otras Aplicaciones |

| Automotriz y Transporte |

| Maquinaria Industrial |

| Construcción y Materiales de Construcción |

| Alimentación, Farmacia y Cuidado Personal |

| Eléctrico y Electrónico |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Malasia | |

| Tailandia | |

| Indonesia | |

| Vietnam | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| Rusia | |

| España | |

| Turquía | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Catar | |

| Egipto | |

| Nigeria | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Aplicación | Lubricantes | |

| Tubos de Neumáticos | ||

| Adhesivos y Sellantes | ||

| Plastificantes | ||

| Aditivos para Combustibles | ||

| Aislamiento Eléctrico | ||

| Otras Aplicaciones | ||

| Por Industria de Uso Final | Automotriz y Transporte | |

| Maquinaria Industrial | ||

| Construcción y Materiales de Construcción | ||

| Alimentación, Farmacia y Cuidado Personal | ||

| Eléctrico y Electrónico | ||

| Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Malasia | ||

| Tailandia | ||

| Indonesia | ||

| Vietnam | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| España | ||

| Turquía | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Catar | ||

| Egipto | ||

| Nigeria | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de poliisobutileno?

El tamaño del mercado de poliisobutileno se sitúa en 1,11 millones de toneladas en 2026 y se prevé que alcance 1,32 millones de toneladas en 2031, respaldado por una CAGR del 3,53% de 2026 a 2031.

¿Qué segmento de aplicación lidera en consumo?

Los lubricantes representan el 44,16% del volumen de 2025 y seguirán siendo el mayor consumidor hasta 2031 a medida que proliferen los aceites de motor de baja viscosidad.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

La sólida producción de neumáticos en China e India, junto con las adiciones de capacidad regional para grados de alta reactividad, impulsa a Asia-Pacífico a una CAGR del 4,12%.

¿Cómo afectan las regulaciones de COV a los adhesivos de PIB?

Los límites de COV de la UE y California impulsan a los formuladores hacia sistemas de PIB en base acuosa o de fusión en caliente, fomentando la adopción de emulsiones acuosas patentadas a pesar de la mayor complejidad de formulación.

Última actualización de la página el: