Tamaño y Participación del Mercado de Termoplásticos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 23.25 Mil millones de dólares |

| Tamaño del Mercado (2031) | 28.38 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.07% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

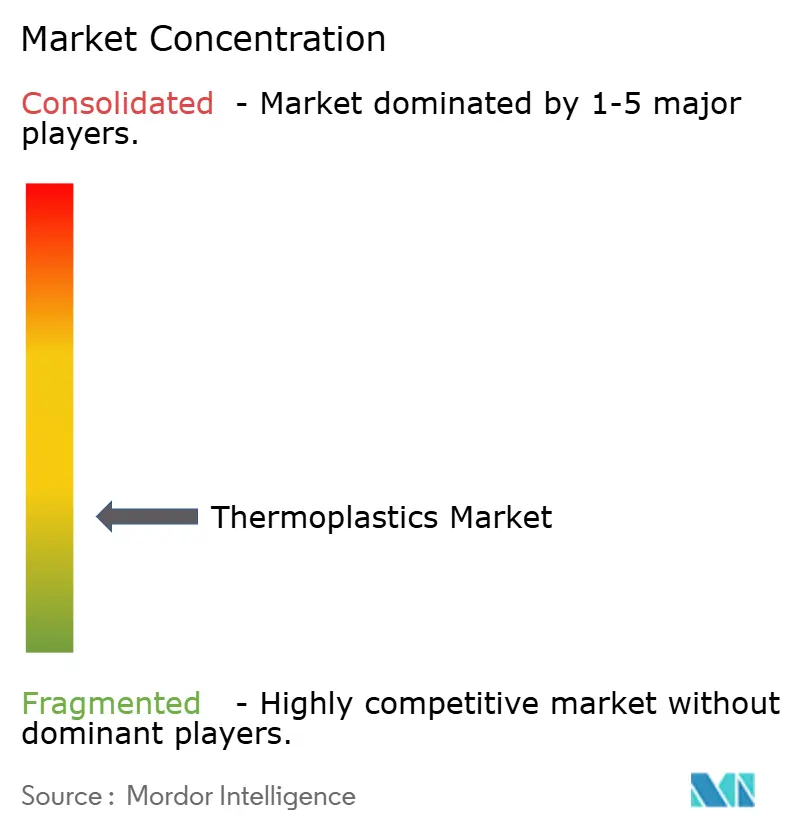

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Termoplásticos por Mordor Intelligence

Se espera que el tamaño del Mercado de Termoplásticos crezca de USD 22,34 mil millones en 2025 a USD 23,25 mil millones en 2026 y se prevé que alcance USD 28,38 mil millones en 2031 a una CAGR del 4,07% durante 2026-2031. Esta expansión moderada se deriva de la migración constante de los compradores hacia grados de ingeniería y alto rendimiento que generan primas de margen, incluso cuando los productores de poliolefinas navegan por materias primas volátiles vinculadas al crudo y tarifas más estrictas de Responsabilidad Extendida del Productor. Las crecientes aprobaciones de dispositivos médicos, la aceleración de la producción de vehículos eléctricos y los sostenidos volúmenes de envases para comercio electrónico sustentan la demanda, mientras que los complejos petroquímicos integrados en Asia y Oriente Medio acortan las cadenas de suministro y comprimen los ciclos de capital de trabajo. Las inversiones continuas en infraestructura de reciclaje químico, junto con los impulsos regulatorios para el contenido reciclado, crean nuevas fuentes de ingresos para los proveedores de resinas capaces de certificar materias primas circulares. La intensidad competitiva sigue siendo mayor en las líneas de commodities, donde la capacidad subutilizada y los reajustes trimestrales de precios mantienen los márgenes reducidos; los actores especializados contrarrestan esto con servicios de desarrollo de aplicaciones y carteras de patentes que elevan los costos de cambio para los clientes.

Conclusiones Clave del Informe

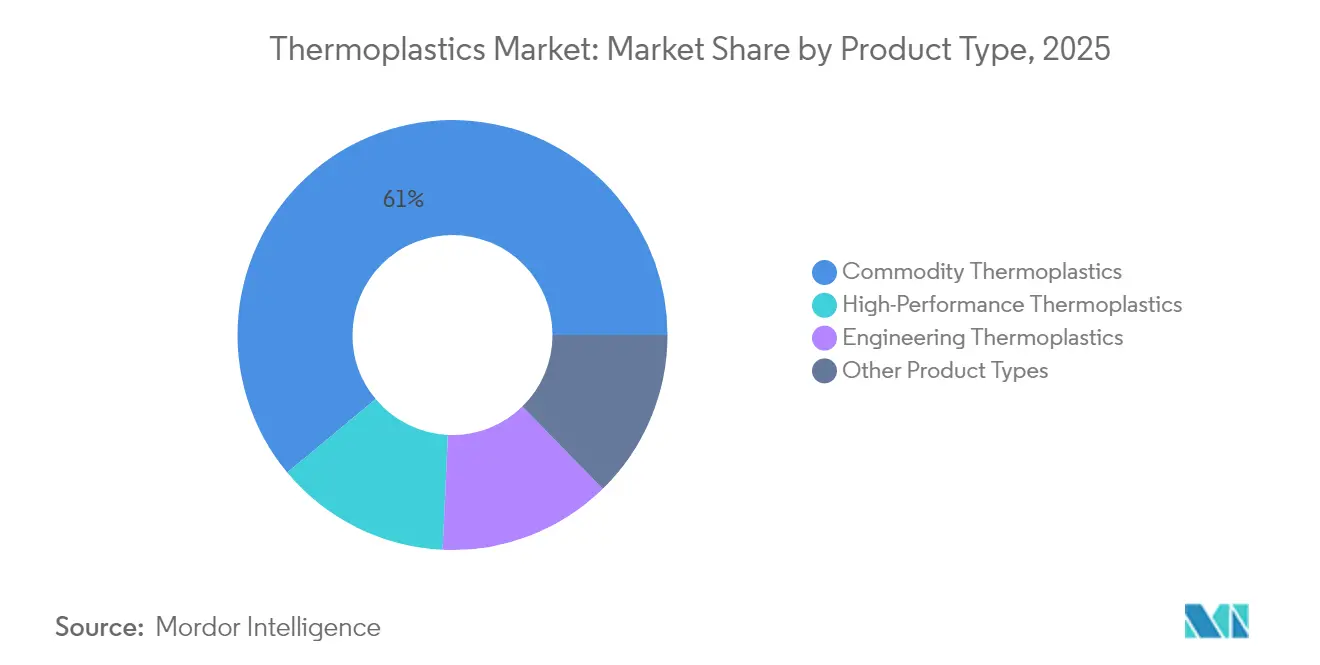

- Por tipo de producto, los grados de commodities representaron el 61,05% de la participación del mercado de termoplásticos en 2025. Se proyecta que los polímeros de alto rendimiento registren el crecimiento más rápido, avanzando a una CAGR del 6,05% hasta 2031.

- Por industria de usuario final, el sector de envases lideró la demanda, representando una participación de ingresos del 34,10% en 2025. Se prevé que las aplicaciones médicas lideren el campo con una CAGR del 5,88% hasta 2031.

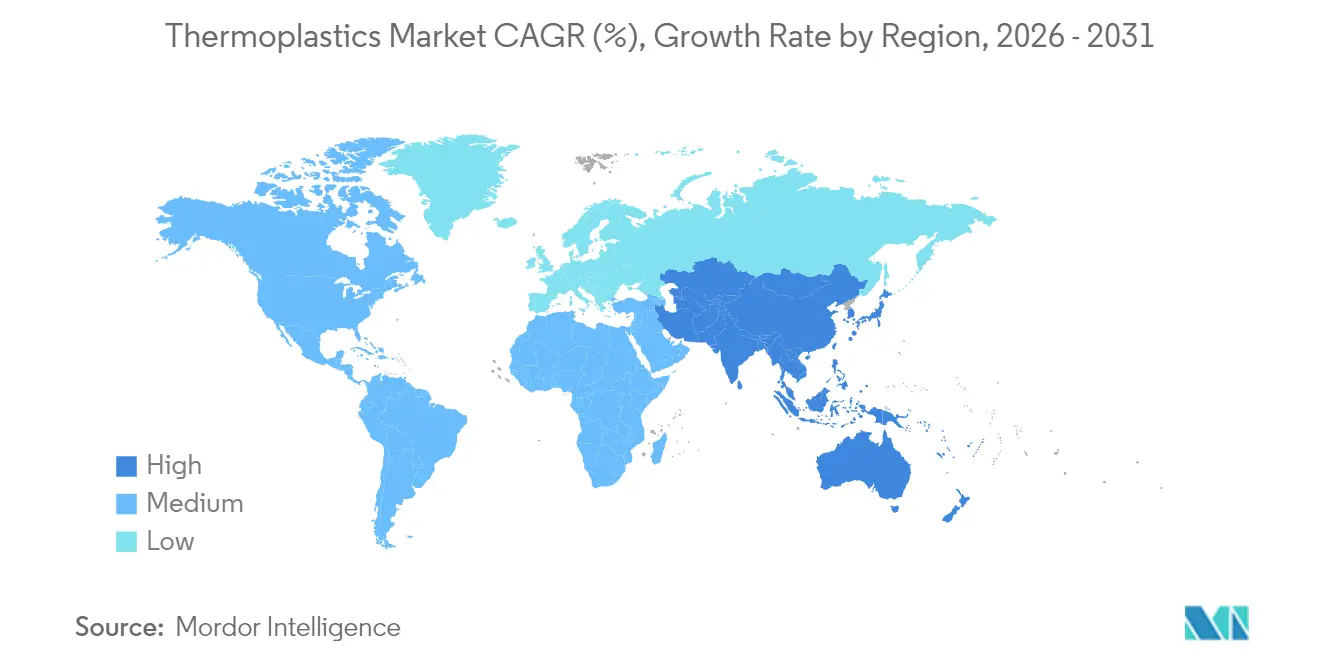

- Asia-Pacífico dominó con una participación del 50,76% del consumo global en 2025. La región de Asia-Pacífico también es la de más rápido crecimiento, con una expansión esperada a una CAGR del 5,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Termoplásticos

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adiciones de capacidad en centros de procesamiento aguas abajo | +0.8% | Núcleo de Asia-Pacífico, con extensión a Oriente Medio | Mediano plazo (2-4 años) |

| Aceleración de la demanda de envases para comercio electrónico y entrega de alimentos frescos | +1.1% | Global, con mayor intensidad en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Aumento del aligeramiento automotriz y la adopción de vehículos eléctricos | +0.9% | Europa y China, emergente en América del Norte | Mediano plazo (2-4 años) |

| Rápida expansión industrial en las cadenas de valor de la construcción en Asia-Pacífico | +0.7% | Asia-Pacífico, concentrado en China, India, ASEAN | Mediano plazo (2-4 años) |

| Escalado del suministro de materias primas de reciclaje químico avanzado | +0.6% | Europa y América del Norte, a escala piloto en Asia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adiciones de Capacidad en Centros de Procesamiento Aguas Abajo

Los complejos integrados en Gujarat, Jubail y la Costa del Golfo de EE. UU. ahora co-ubican el craqueo, la polimerización y la composición dentro de un radio de 10 kilómetros, reduciendo los costos logísticos y permitiendo la entrega de resinas justo a tiempo. El sitio de Jamnagar de Reliance Industries produce polietileno y polipropileno junto con líneas de masterbatch, una configuración que reduce el capital de trabajo. Las operaciones co-ubicadas también protegen a los procesadores de la congestión portuaria y la escasez de contenedores que inflaron las tarifas de flete en 2024. Sin embargo, en Zhejiang, las plantas de polipropileno están operando cerca de su capacidad máxima. Esto ocurre cuando la producción automotriz doméstica se estabiliza, lo que subraya que las nuevas adiciones de suministro están superando la demanda interna de China. En consecuencia, los contratos de compra a largo plazo se están convirtiendo en la cobertura de riesgo preferida tanto para los fabricantes de resinas como para los convertidores.

Aceleración de la Demanda de Envases para Comercio Electrónico y Entrega de Alimentos Frescos

La penetración de la compra de comestibles en línea aumentó en América del Norte y en las zonas urbanas de China durante 2024, impulsando la demanda de películas de polietileno multicapa con tasas de transmisión de vapor de agua inferiores a 2 g/m²-día. El polietileno mejorado ELITE de Dow permite reducir el calibre de las películas mientras se cumplen los estándares de prueba de caída de Amazon, reduciendo así el uso de material[1]The Dow Chemical Company, "Presentación para Inversores T3 2024," dow.com. Los proveedores de kits de comidas, por su parte, especifican bandejas de polipropileno aptas para microondas certificadas según ISO 22000, un nicho que se ha expandido. Las divergentes normativas sobre contenido reciclado —la de California para 2032 frente a la de la Unión Europea para 2030— están llevando a los convertidores a asegurar flujos de resina posconsumo certificada que generan primas sobre los grados vírgenes. Las empresas más pequeñas que no pueden asegurar dicho suministro están fusionándose o saliendo del mercado.

Aumento del Aligeramiento Automotriz y la Adopción de Vehículos Eléctricos

La producción de vehículos eléctricos de batería continúa creciendo, y cada plataforma sustituye cantidades significativas de metal por poliamida 6 reforzada con fibra de vidrio y acristalamiento de policarbonato. La poliamida Ultramid Advanced N de BASF, reforzada a un alto módulo, permite carcasas de batería que cumplen los estándares de choque FMVSS 305 mientras reducen el peso de las piezas. El policarbonato Makrolon Rx4 de Covestro mantiene la resistencia al impacto a bajas temperaturas para techos panorámicos, atendiendo a los mercados más fríos. Sin embargo, el reciclaje al final de la vida útil de dichos compuestos está rezagado, lo que genera un mayor escrutinio regulatorio a medida que se amplían las tarifas de Responsabilidad Extendida del Productor.

Escalado del Suministro de Materias Primas de Reciclaje Químico Avanzado

Las plantas de pirólisis y despolimerización procesaron una cantidad significativa de residuos plásticos mixtos en materias primas circulares en 2024. La unidad de Kingsport de Eastman Chemical convierte residuos de poliéster en monómeros de grado virgen bajo la certificación de balance de masa ISCC PLUS. La instalación MoReTec de LyondellBasell en Alemania produce aceite de pirólisis, que sirve como sustituto de la nafta en los crackers de vapor. Aunque el aceite de pirólisis todavía tiene una prima de precio sobre la nafta fósil, la propuesta de norma de contenido reciclado de la Unión Europea para envases en 2030 está acelerando la inversión en infraestructura de preparación de materias primas.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de la regulación y prohibiciones de residuos plásticos | -0.7% | Europa y América del Norte, con expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Volatilidad del precio de las materias primas vinculadas al crudo | -0.5% | Global | Corto plazo (≤ 2 años) |

| Traslado de costos del Mecanismo de Ajuste en Frontera por Carbono de la UE | -0.4% | Europa, con impacto indirecto en los exportadores de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de la Regulación y Prohibiciones de Residuos Plásticos

Las restricciones a los plásticos de un solo uso están vigentes en muchos países, aunque la aplicación varía y las exenciones son generalizadas. La prohibición de Canadá sobre artículos de servicio de alimentos de poliestireno eliminó una salida anual significativa para los extrusores de espuma[2]Gobierno de Canadá, "Reglamento de Prohibición de Plásticos de Un Solo Uso," canada.ca. La norma de tapas unidas de la Unión Europea obliga a los moldeadores por inyección a readaptar sus herramientas, a menudo con costos considerables por cavidad. Francia y Alemania aplican tarifas de Responsabilidad Extendida del Productor, lo que lleva a los propietarios de marcas a acelerar los programas de aligeramiento que reducen el uso absoluto de resinas. Los convertidores medianos con capital limitado para cambios de moldes y cumplimiento de requisitos legales tienden a convertirse en objetivos de adquisición para competidores más grandes.

Volatilidad del Precio de las Materias Primas Vinculadas al Crudo

La nafta cotizó dentro de un rango fluctuante en 2024, mientras que los contratos trimestrales de polietileno fijaron precios por un período determinado. Dow registró un impacto en el EBITDA por este desfase durante el año. Dado que los márgenes del polietileno de commodity son típicamente reducidos en períodos estables, un aumento en los costos de materias primas puede reducir significativamente la rentabilidad cuando los precios de venta permanecen fijos. Los pequeños distribuidores a menudo carecen de la capacidad financiera para mantener inventario durante tales fluctuaciones, lo que lleva a los convertidores a integrarse aguas arriba o a asegurar existencias en consignación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Grados de Alto Rendimiento Ganan Impulso

Las resinas de commodity retuvieron el 61,05% del mercado de termoplásticos en 2025, pero se proyecta que los polímeros de alto rendimiento crezcan a una CAGR del 6,05%, lo que subraya la prima que los compradores otorgan a la resistencia al calor y la estabilidad química. El polietileno y el polipropileno dominan el volumen, aunque el cloruro de polivinilo sigue siendo el ancla de los artículos de construcción rígidos debido a su retardancia al fuego inherente. La demanda de poliestireno se contrajo a medida que se expandieron las prohibiciones en el servicio de alimentos. Las resinas de ingeniería —poliamida, policarbonato, tereftalato de polietileno y acrilonitrilo-butadieno-estireno— se benefician de los componentes bajo el capó de los vehículos eléctricos y las carcasas de electrónica que requieren temperaturas de servicio de hasta 120 °C.

Los polímeros de cristal líquido se expanden en los módulos de antenas 5G, donde una baja constante dieléctrica es crucial para preservar la integridad de la señal por encima de 28 GHz. El riesgo de suministro persiste en los fluoropolímeros, donde pocos productores concentran una parte importante de la capacidad, un hecho destacado por una fuerza mayor en un importante sitio de EE. UU. a principios de año.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: Las Aplicaciones Médicas se Aceleran

El sector de envases capturó el 34,10% de los ingresos en 2025; sin embargo, el crecimiento se está estabilizando a medida que maduran las normativas de aligeramiento y contenido reciclado. Las películas flexibles representan una parte significativa de la resina para envases, con los grados INNATE de Dow que permiten bolsas más delgadas que cumplen los criterios de caída de dardo ASTM mientras reducen el uso de material. Los envases rígidos enfrentan mayores costos debido a las leyes de contenido reciclado, lo que empuja a los convertidores más pequeños hacia la consolidación.

Las aplicaciones médicas representan el segmento de más rápido crecimiento, avanzando a una CAGR del 5,88% hasta 2031. El poliéter éter cetona está desplazando al titanio en los implantes espinales porque su módulo se aproxima más al del hueso, mejorando así los resultados de imagen. El policarbonato y los copolímeros de olefina cíclica están ganando preferencia en las jeringas precargadas, donde la claridad y los bajos extractables son cruciales. Las vías regulatorias siguen siendo largas, con las autorizaciones promedio de la FDA 510(k) tomando 11 meses en 2024, un retraso que favorece a los proveedores de resinas establecidos que cuentan con archivos maestros preaprobados.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

La región de Asia-Pacífico concentró el 50,76% de la demanda global en 2025 y se proyecta que crezca a una CAGR del 5,12% hasta 2031, manteniendo el enfoque del mercado de termoplásticos firmemente en la región. Las cadenas de valor integradas en China e India reducen los costos de entrega y permiten despliegues rápidos de capacidad. La línea greenfield de Reliance en Gujarat y el proyecto de eliminación de cuellos de botella en policarbonato de SABIC en Tianjin ejemplifican el impulso por ubicar la producción de resinas cerca de los centros de electrónica y automotriz.

América del Norte mantuvo una participación significativa en 2025. La economía del gas de esquisto sigue dando a los productores estadounidenses una ventaja en el costo del propano; sin embargo, los exportadores costeros luchan con tiempos de tránsito más largos hacia Asia en comparación con los proveedores de Oriente Medio. Las plantas automotrices canadienses estandarizaron las carcasas de batería de poliamida reforzada con fibra de vidrio, impulsando la absorción de resinas de ingeniería incluso cuando las prohibiciones de un solo uso redujeron la demanda de poliestireno. La tendencia de nearshoring de México impulsó el consumo de polipropileno en las maquiladoras fronterizas, apoyada por las favorables normas del T-MEC.

Europa enfrenta agresivos mandatos de economía circular. El Mecanismo de Ajuste en Frontera por Carbono impone un costo de carbono implícito sobre las resinas importadas, incentivando los movimientos de composición hacia Polonia y Rumanía. El impuesto sobre envases plásticos del Reino Unido impulsó un aumento de dos dígitos en la demanda de resina posconsumo, pero tensionó el suministro, ampliando la brecha de precios con los grados vírgenes.

La demanda de polietileno impulsada por la agricultura en Brasil creció a pesar de los vientos en contra cambiarios, mientras que la turbulencia económica de Argentina mantuvo el crecimiento plano. La última expansión de polietileno de Arabia Saudita ha aumentado la capacidad de exportación regional, proporcionando a los compradores una ventaja en flete en África Oriental y Asia del Sur.

Panorama regulatorio

Los productores y transformadores de termoplásticos operan bajo restricciones cada vez más estrictas en materia de residuos de envases, contenido reciclado y plásticos de un solo uso que afectan directamente a la selección de resinas, el etiquetado y las obligaciones de cumplimiento al final de su vida útil. En la Unión Europea, el Reglamento (UE) 2025/40 sobre envases y residuos de envases (PPWR) entró en vigor en febrero de 2025, y la Comisión Europea emitió directrices de aplicación en marzo de 2026 (C(2026) 2151 final); el reglamento hace avanzar a la región hacia requisitos armonizados y exigibles en materia de sostenibilidad, etiquetado y reciclabilidad de los envases, reduciendo la dependencia de normas nacionales dispares.

A nivel global, el proceso de las Naciones Unidas para un tratado sobre plásticos sigue siendo una señal política importante, aunque sin un desenlace definido; en febrero de 2026, el Comité Intergubernamental de Negociación (INC) eligió a Julio Cordano (Chile) como presidente para dirigir la finalización de un acuerdo global sobre la contaminación por plásticos. Con las negociaciones formales aún en disputa a mediados de 2026, la planificación del cumplimiento sigue inclinándose hacia programas regionales, como las normas de envases de la UE y las medidas nacionales sobre plásticos de un solo uso (por ejemplo, las restricciones de Canadá a ciertos artículos de poliestireno para servicio de alimentos), lo que aumenta la necesidad de gestión de productos, documentación y materias primas circulares certificadas específicas para cada región.

Análisis de la cadena de valor

La cadena de valor de los termoplásticos comienza con materias primas de hidrocarburos y alternativas (nafta, etano/propano y carbón a olefinas en China), pasa por los crackers y las unidades de monómeros hasta la polimerización (PE, PP, PVC, resinas de ingeniería y de alto rendimiento), luego la compuestos/aditivos, la conversión (películas, moldeo por inyección, extrusión), la especificación del propietario de la marca y, finalmente, la recolección y el reciclaje al final de su vida útil (rutas mecánicas y químicas bajo esquemas de balance de masa). Los clústeres de producción integrados reducen la logística y el capital de trabajo al ubicar conjuntamente el craqueo, la polimerización y la mezcla; una prueba concreta en 2026 es la inauguración por parte de BASF de su planta Verbund a escala mundial en Zhanjiang, China, con un cracker de vapor de etileno de 1 millón de toneladas y líneas aguas abajo de plásticos de ingeniería y poliuretano termoplástico.

Las interrupciones recientes reforzaron la dependencia de las cadenas de productos básicos respecto de puntos de estrangulamiento limitados y un suministro ajustado de aditivos. Reuters informó en marzo de 2026 que la interrupción relacionada con el conflicto en torno al Estrecho de Ormuz restringió una gran parte del suministro de polietileno y ajustó la disponibilidad de materias primas, mientras que algunas partes de Asia registraron interrupciones vinculadas a la nafta (por ejemplo, se informaron paradas en Rayong Olefins/SCG Chemicals debido a interrupciones en el suministro de materia prima). Aguas abajo, las inversiones se están desplazando más cerca de la demanda y de los focos regulatorios más activos, como el plan de Lubrizol de junio de 2026 para una planta de resina CPVC de 150 millones de USD en Vilayat, Gujarat (con Grasim Industries), y la construcción de nueva capacidad de polipropileno anunciada en China, junto con los esfuerzos de los transformadores por asegurar flujos certificados de resina postconsumo para cumplir con las obligaciones de contenido reciclado.

Panorama Competitivo

El mercado de termoplásticos está fragmentado. La actividad de patentes se está intensificando. Daikin y Sumitomo presentaron conjuntamente patentes de fluoropolímeros en 2024, consolidando los segmentos de alta barrera donde las especificaciones de rendimiento superan las calificaciones estándar ISO 10993 o UL 94 V-0. Braskem capturó una prima con polietileno de base de caña de azúcar certificado ISCC PLUS, señalando el potencial de las materias primas verdes. La fabricación aditiva con polímeros de alta temperatura está pasando de los prototipos a la producción en serie en dispositivos aeroespaciales y médicos, liderada por los ecosistemas de impresoras de materiales de Stratasys y 3D Systems.

Líderes de la Industria de Termoplásticos

Dow

LyondellBasell Industries Holdings BV

SABIC

Celanese Corporation

BASF

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las oportunidades se concentran donde la circularidad de nivel de cumplimiento y la producción baja en carbono se monetizan mediante envases, bienes de consumo y aplicaciones reguladas que requieren trazabilidad y un desempeño constante. El PPWR de la UE y los mandatos divergentes de contenido reciclado están elevando el valor de las materias primas circulares certificadas y de las soluciones de diseño para el reciclaje, creando un espacio en blanco para productores de resina y compuestistas que puedan suministrar materiales de balance de masa verificados, mezclas de PCR de calidad estable y desarrollo de aplicaciones para ayudar a los transformadores a reconvertirse (por ejemplo, programas de rediseño de tapas cautivas y envases en Europa). La colaboración entre LyondellBasell, Mondelez International, Amcor y Taghleef Industries anunciada en julio de 2026 sobre el envase flexible de Marabou con 75% de contenido reciclado ilustra cómo las especificaciones de envases de marca se traducen en demanda de soluciones de poliolefinas circulares como CirculenRevive.

La electrificación, la electrónica y las sustituciones relacionadas con la construcción respaldan una mayor demanda de termoplásticos de mayor valor, junto con una realineación regional de la capacidad. El anuncio de Arkema en marzo de 2026 de ampliar la capacidad de PVDF en Changshu, China, en un 20% (orientado a los mercados de baterías de vehículos eléctricos y semiconductores) y la puesta en marcha por parte de BASF en marzo de 2026 de una plataforma Verbund integrada en Zhanjiang indican que los proveedores están añadiendo capacidad cerca de la base manufacturera de Asia mientras construyen carteras para los requisitos de vehículos eléctricos y electrónica. En paralelo, la producción descarbonizada y la resiliencia regional se están convirtiendo en criterios de compra e inversión en América del Norte y Europa, visibles en grandes proyectos como el reinicio de Path2Zero de Dow en Fort Saskatchewan (actualización de mayo de 2026) y las inversiones de Borealis en Burghausen, Alemania, para escalar tecnologías de polipropileno orientadas a la circularidad y la reducción de peso.

Desarrollos recientes del sector

- Julio de 2026: LyondellBasell, Mondelez International, Amcor y Taghleef Industries presentaron envases flexibles para las tabletas de chocolate Marabou con un 75% de contenido reciclado, utilizando los polímeros CirculenRevive de LyondellBasell. El programa demuestra cómo las especificaciones del propietario de la marca pueden impulsar el uso de poliolefinas de contenido reciclado certificado a través de los transformadores y las estructuras de película, fortaleciendo la demanda de cadenas de suministro de materias primas circulares.

- Mayo de 2026: Dow confirmó el reinicio de su expansión de polietileno y derivados de etileno Path2Zero, de 7.500 millones de USD, en Fort Saskatchewan, Alberta, tras una pausa en la construcción. Reiniciar el proyecto impulsa una importante plataforma de capacidad baja en carbono y respalda la resiliencia del suministro norteamericano en medio de la volatilidad de materias primas y comercio.

- Noviembre de 2025: SABIC lanzó la resina NORYL WM300G para aplicaciones de gestión del agua, una mezcla modificada por impacto de PPE y PS diseñada para ofrecer alta resistencia al impacto sin los modificadores tradicionales a base de butadieno. El lanzamiento amplía las opciones para tuberías y perfiles mediante moldeo por inyección y extrusión, respaldando la sustitución basada en el rendimiento en usos finales relacionados con infraestructura.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de termoplásticos se define como los ingresos generados por materiales poliméricos termoplásticos vendidos para aplicaciones industriales y de consumo, en grados básicos, de ingeniería y de alto rendimiento, medidos en USD a nivel de material.

Exclusiones del alcance: excluimos las resinas termoestables, los elastómeros y los productos plásticos fabricados en los que el valor del polímero ya no puede separarse de la conversión y los precios de los productos terminados.

Descripción general de la segmentación

- Por Tipo de Producto

- Termoplásticos de Commodity

- Polietileno (PE)

- Polipropileno (PP)

- Cloruro de Polivinilo (PVC)

- Poliestireno (PS)

- Termoplásticos de Ingeniería

- Poliamida (PA)

- Policarbonato (PC)

- Polimetilmetacrilato (PMMA)

- Polioximetileno (POM)

- Tereftalato de Polietileno (PET)

- Tereftalato de Polibutileno (PBT)

- Acrilonitrilo-Butadieno-Estireno (ABS) / SAN

- Termoplásticos de Alto Rendimiento

- Poliéter Éter Cetona (PEEK)

- Polímero de Cristal Líquido (LCP)

- Politetrafluoroetileno (PTFE)

- Poliimida (PI)

- Otros Tipos de Productos (PPE, PSU, PEI, PPS, ETFE, PFA, FEP, PBI)

- Termoplásticos de Commodity

- Por Industria de Usuario Final

- Envases

- Construcción y Edificación

- Automotriz y Transporte

- Eléctrico y Electrónico

- Deportes y Ocio

- Mobiliario y Ropa de Cama

- Agricultura

- Médico

- Otras Industrias de Usuario Final

- Por Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Países de la ASEAN

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comenzó con señales públicas de producción y comercio para fundamentar el modelo en el flujo real de polímeros entre regiones. Consultamos fuentes como UN Comtrade para los patrones de importación y exportación, el Banco Mundial y el FMI para los indicadores macroeconómicos que afectan a la demanda de plásticos, y la USGS para el contexto de materias primas petroquímicas cuando resultó pertinente.

Para mantener realista la distribución por uso final, también utilizamos materiales de acceso público de asociaciones sectoriales y organismos de normalización, revistas revisadas por pares sobre tendencias de uso de polímeros, además de informes anuales de empresas, presentaciones a inversores y comunicados de prensa fiables sobre ampliaciones de capacidad y paradas de plantas. Se utilizó de forma selectiva una suscripción de pago para datos financieros de empresas y otra para inteligencia de patentes, con el fin de confirmar cambios en la combinación de productos y las principales tendencias de comercialización. La lista anterior es ilustrativa, y también se consultaron otras fuentes públicas para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

Se realizaron conversaciones primarias con productores de resina, compuestistas, transformadores, distribuidores y grandes usuarios finales en los sectores de envases, construcción, automoción y aplicaciones eléctricas, de modo que las lagunas dejadas por las estadísticas públicas pudieran cubrirse con aportes prácticos. Utilizamos estas llamadas para confirmar las bandas de precios típicas por familia de resina, las oscilaciones de demanda regional y cómo se está manifestando en decisiones de compra reales la sustitución hacia grados de ingeniería o de alto rendimiento.

Dado que se trata de un mercado global, las entrevistas se distribuyeron entre las principales regiones consumidoras y productoras para verificar cruzadamente los supuestos antes de finalizar los totales de mercado.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 28% | Altos directivos: 13% | APAC: 44% |

| Nivel medio: 58% | Líderes funcionales/de unidad: 31% | EMEA: 33% |

| Actores más pequeños: 14% | Gerentes: 56% | América: 23% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construyó utilizando un enfoque descendente en el que la demanda de polímeros se reconstruye a partir de la actividad de uso final y la intensidad de resina, y luego se traduce en valor mediante precios de venta promedio adecuados a cada región. Para mantener los cálculos anclados, aplicamos verificaciones utilizando aproximaciones ascendentes selectivas, como datos muestreados de proveedores y canales sobre volúmenes, el ASP típico por grupo de resina y los patrones de envío a partir de los flujos comerciales. Cuando las dos perspectivas divergían más allá de un rango razonable, ajustamos los totales.

Los principales insumos utilizados en el modelo incluyeron las tendencias de producción de envases, la actividad de edificación y construcción, la producción de vehículos ligeros y el desplazamiento de contenido hacia los plásticos, los ciclos de producción eléctrica y electrónica, y las ampliaciones de capacidad o interrupciones en las principales cadenas de termoplásticos. Dado que los precios de las resinas pueden variar rápidamente, utilizamos un método de progresión del ASP que refleja los movimientos vinculados a las materias primas y el cambio de combinación entre grados básicos, de ingeniería y de alto rendimiento, y luego validamos la progresión mediante retroalimentación primaria. Las previsiones se elaboraron mediante análisis de escenarios respaldados por indicadores de demanda a corto plazo y expectativas de expertos, y luego se extendieron utilizando un paso de suavizado de series temporales para que los shocks a corto plazo no sobrestimen el crecimiento a largo plazo.

Cuando faltaban datos ascendentes directos en países más pequeños, aplicamos indicadores sustitutivos de consumo per cápita y combinación sectorial, seguidos de una normalización regional para mantener los totales coherentes con el conjunto de datos más amplio.

Validación de datos y ciclo de actualización

Los resultados se validaron mediante triangulación entre señales independientes, incluidas la dirección del comercio, las narrativas de utilización de capacidad y los indicadores de demanda de uso final, y luego se revisaron en busca de valores atípicos a nivel de país y región. Cuando el resultado de un segmento parecía incoherente, se revisaron los supuestos y, cuando fue necesario, se activaron llamadas de seguimiento para confirmar si el cambio era real o un artefacto de precios o de combinación de productos.

Antes de la aprobación final, el modelo pasa por revisiones de analistas de varios pasos que verifican la integridad aritmética, la coherencia de unidades y la evolución interanual frente a eventos de mercado conocidos. El informe se actualiza en un ciclo anual, con actualizaciones intermedias cuando ocurren eventos materiales, como cambios bruscos en los precios de las materias primas o interrupciones importantes de capacidad. Justo antes de la entrega, se completa una revisión final para que los clientes reciban la visión más actual disponible en ese momento.

Tamaño del mercado de termoplásticos de Mordor Intelligence frente a otras estimaciones publicadas

Los tamaños de mercado publicados para los termoplásticos pueden parecer muy dispares incluso cuando parecen cubrir el mismo tema, porque los límites y las capas de precios no siempre están alineados. Las diferencias suelen deberse a lo que se contabiliza como valor de la resina frente al valor del plástico convertido, al año y la moneda utilizados para la fijación de precios, y a si el modelo se construye a partir de señales de demanda de uso final o de totales generales de ingresos del sector.

La tabla de referencia muestra un valor mucho más bajo que algunas cifras publicadas, y en el modelo de Mordor Intelligence el alcance se mantiene en los ingresos por materiales poliméricos termoplásticos en familias de resina y grupos de demanda de uso final definidos, en lugar de añadir productos plásticos terminados, márgenes de conversión aguas abajo o ingresos de toda la cadena de valor que inflan los totales.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 22,34 mil millones de USD (2025) | |

| Consultora Global A | 25,25 mil millones de USD (2024) | Utiliza un año base diferente y a menudo se apoya en ingresos basados en envíos con un supuesto de precio promedio amplio, lo que puede alterar el valor cuando la combinación de resinas y el momento de precios regionales no se reajustan al mismo año. |

| Editorial Sectorial B | 207,50 mil millones de USD (2025) | Parece incluir una capa de valor de plásticos más amplia (incluyendo el valor de conversión y de productos procesados) y a veces solapa la contabilidad de aplicaciones y usuarios finales, lo que puede contar múltiples veces el mismo valor de resina a lo largo de las etapas. |

Al leer las tres cifras en conjunto, la dispersión se explica principalmente por lo que se contabiliza y en qué capa de precios se capta el valor. Al mantener el alcance vinculado a los factores de demanda a nivel de material y al revisar los precios y la combinación mediante entrevistas, la estimación sigue siendo trazable a variables claras que pueden revisarse a medida que cambian las condiciones.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de termoplásticos en 2026 y qué crecimiento se espera?

El tamaño del Mercado de Termoplásticos se estima en USD 23,25 mil millones en 2026 y se proyecta que alcance USD 28,38 mil millones en 2031, creciendo a una CAGR del 4,07%.

¿Qué segmento de producto se expande más rápidamente?

Los polímeros de alto rendimiento impulsan el crecimiento con una CAGR proyectada del 6,05% hasta 2031, a medida que se expanden las aplicaciones médicas, aeroespaciales y electrónicas.

¿Qué segmento de usuario final genera la mayor demanda hoy en día?

El sector de envases sigue siendo el mayor segmento, representando el 34,10% de los ingresos de 2025, aunque su crecimiento se está desacelerando a medida que maduran las normativas de contenido reciclado.

¿Qué región domina el consumo?

La región de Asia-Pacífico concentra el 50,76% de la demanda global y también es la de más rápido crecimiento, respaldada por cadenas de suministro integradas y el aumento del gasto de los consumidores.

¿Cómo están influyendo las regulaciones en las elecciones de materiales?

Las prohibiciones más estrictas de un solo uso y las normas de contenido reciclado están orientando a los compradores hacia diseños ligeros y resinas posconsumo certificadas, especialmente en Europa y América del Norte.

Última actualización de la página el: