Tamaño y Participación del Mercado de Suplementos de Proteína de Origen Vegetal

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 7.36 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.94 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.25% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Suplementos de Proteína de Origen Vegetal por Mordor Intelligence

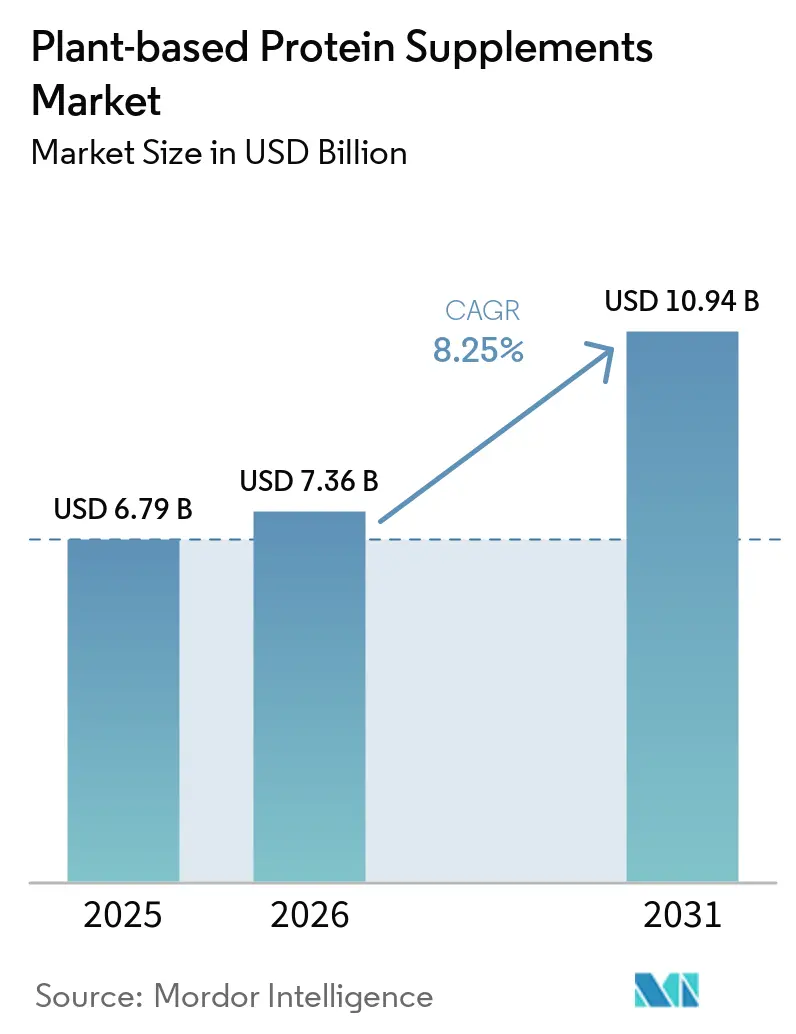

El tamaño del mercado de suplementos de proteína de origen vegetal fue valorado en USD 6,79 mil millones en 2025 y se estima que crecerá desde USD 7,36 mil millones en 2026 hasta alcanzar USD 10,94 mil millones en 2031, a una CAGR del 8,25% durante el período de pronóstico (2026-2031). El mercado de suplementos de proteína de origen vegetal está adoptando un papel más amplio en la nutrición diaria a medida que más consumidores se alejan de los suplementos a base de lácteos por razones de estilo de vida, digestivas y de transparencia en los ingredientes, y ese cambio está dando a los formatos vegetales una audiencia más amplia de la que tenía la categoría hace unos años. ADM informó que el 46% de los consumidores globales se identificaron como flexitarianos en 2025, lo que indica que una gran base de consumidores ya está abierta a opciones de origen vegetal sin abandonar completamente la proteína animal[1]Fuente: ADM, "Informe sobre el Panorama de Proteínas Alternativas 2025," ADM, adm.com. Veganuary sumó otro sólido canal de demanda, con 25,8 millones de participantes a principios de 2025. El mercado de suplementos de proteína de origen vegetal también se beneficia de su expansión más allá del uso orientado al gimnasio, ya que una mayor ingesta de proteínas está cada vez más vinculada con el envejecimiento saludable, la reducción del riesgo de fragilidad y un mejor apoyo a la salud a largo plazo, lo que incorpora a adultos mayores y usuarios con orientación médica a la categoría. Los polvos siguen estableciendo la base de volumen, las farmacias continúan generando confianza en el punto de compra y los canales en línea están abriendo rutas más rápidas para que las marcas más nuevas escalen, lo que significa que la competencia se amplía sin otorgar a ninguna empresa una ventaja decisiva. El resultado es un mercado de suplementos de proteína de origen vegetal que sigue siendo fragmentado, con grandes grupos de nutrición, marcas de venta directa al consumidor y especialistas en etiqueta limpia compitiendo en torno a la mejora del sabor, la calidad de la proteína combinada y el acceso a compradores recurrentes.

Conclusiones Clave del Informe

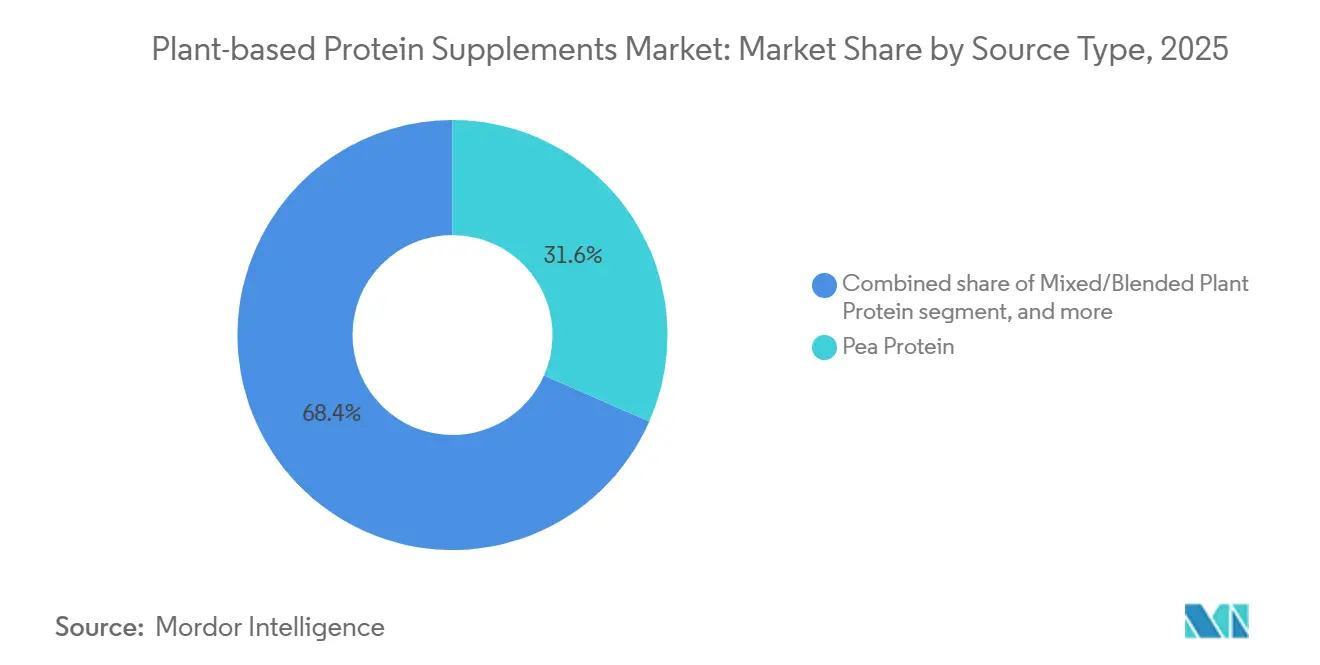

- Por fuente, la proteína de guisante representó el 31,55% de la participación del mercado de suplementos de proteína de origen vegetal en 2025, mientras que se espera que las proteínas mixtas y combinadas crezcan a una CAGR del 8,67% hasta 2031.

- Por tipo de producto, los polvos lideraron con una participación de ingresos del 44,26% en 2025, mientras que se espera que las bebidas listas para consumir crezcan más rápido con una CAGR del 9,15% hasta 2031.

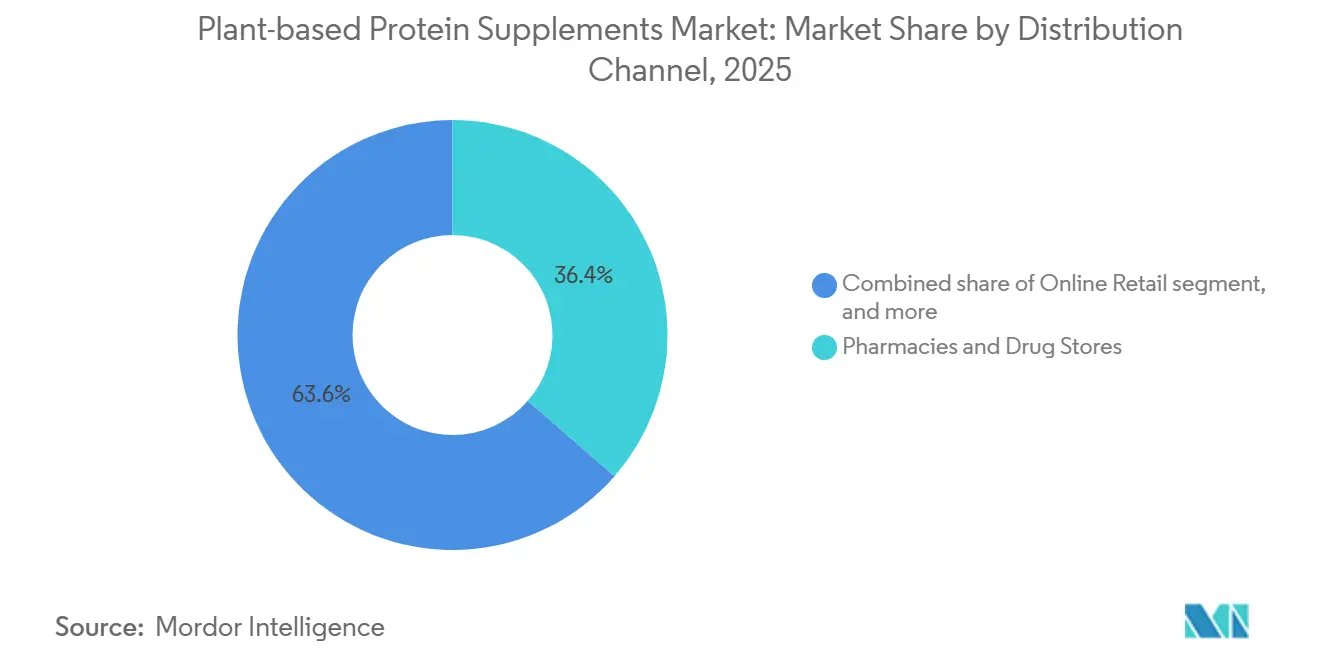

- Por canal de distribución, las farmacias y droguerías lideraron el mercado de suplementos de proteína de origen vegetal con una participación del 36,42% en 2025, mientras que se anticipa que el comercio minorista en línea registre la CAGR más rápida del 10,86% durante 2026-2031.

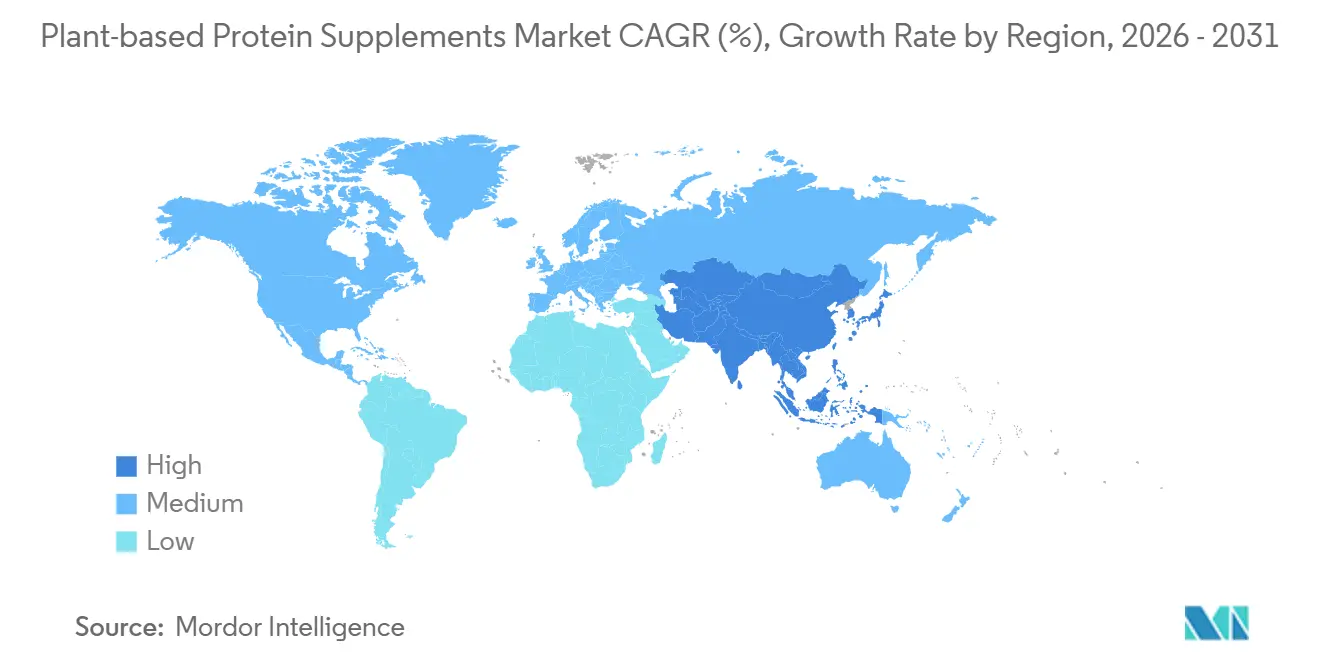

- Por geografía, América del Norte representó la mayor participación del mercado de suplementos de proteína de origen vegetal, con un 41,53% en 2025, mientras que se proyecta que Asia-Pacífico crezca a la CAGR más rápida del 9,53% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Suplementos de Proteína de Origen Vegetal

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Tendencia hacia Estilos de Vida Veganos y Flexitarianos | +1.8% | Global, con mayor intensidad en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Creciente Intolerancia a la Lactosa y Demanda de Nutrición sin Lácteos | +1.4% | Global, particularmente Asia-Pacífico, América del Sur y Oriente Medio y África | Largo plazo (≥ 4 años) |

| Expansión de la Ingesta de Proteínas en Nutrición Deportiva y Envejecimiento Activo | +1.2% | América del Norte, Europa, Asia-Pacífico urbano | Mediano plazo (2-4 años) |

| Cambio Impulsado por la Conveniencia hacia Formatos Listos para Consumir y para Llevar | +0.9% | América del Norte y Asia-Pacífico como núcleo, con expansión hacia Europa | Corto plazo (≤ 2 años) |

| Creciente Preferencia por Suplementos de Proteína de Etiqueta Limpia | +0.8% | América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Creciente Demanda de Productos para el Control del Peso y la Saciedad | +0.7% | Global, con ganancias tempranas en centros urbanos de América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente tendencia hacia estilos de vida veganos y flexitarianos

El mercado de suplementos de proteína de origen vegetal está captando fuerza de una base de consumidores más amplia que la de los veganos estrictos, ya que la alimentación flexitariana se ha convertido en un punto intermedio práctico para muchos hogares en lugar de una identidad de nicho. ADM encontró que el 46% de los consumidores globales se identificaron como flexitarianos en 2025, una proporción suficientemente grande como para impulsar la proteína vegetal hacia la nutrición cotidiana en lugar de limitarla a estantes especializados. Los 25,8 millones de participantes de Veganuary a principios de 2025 también son relevantes porque crean un ciclo anual recurrente de prueba de productos, e incluso la retención parcial de esa base de prueba apoya el crecimiento regular de la categoría. Este patrón importa comercialmente porque incorpora nuevos compradores a la categoría en lugar de desplazar el gasto entre consumidores que ya estaban comprometidos con los productos de origen vegetal. También significa que las marcas que posicionan la proteína vegetal como conveniente, familiar y fácil de usar en las rutinas diarias probablemente alcanzarán una audiencia más amplia que las marcas que comercializan únicamente para una base de consumidores veganos reducida.

Creciente intolerancia a la lactosa y demanda de nutrición sin lácteos

El mercado de suplementos de proteína de origen vegetal también se beneficia de una necesidad nutricional de larga data, ya que la evitación de los lácteos no es solo una cuestión de preferencia para muchos consumidores, sino que también está vinculada a la tolerancia digestiva. Los Institutos Nacionales de Salud de los Estados Unidos señalan que la malabsorción de lactosa afecta al 65% de la población adulta mundial, y la prevalencia supera el 80% en las poblaciones de Asia Oriental, lo que hace que el apoyo proteico sin lácteos sea relevante para una base de consumidores muy amplia[2]Fuente: Institutos Nacionales de Salud, "Intolerancia a la Lactosa," MedlinePlus Genetics, nih.gov . Esto crea una demanda duradera de suplementos de origen vegetal que pueden atender a personas que desean evitar el malestar digestivo sin renunciar a la ingesta de proteínas. También aumenta el interés en fórmulas sin soya, sin frutos secos y conscientes de los alérgenos, porque los consumidores que evitan los lácteos suelen examinar más de cerca la tolerancia a los ingredientes en el resto de la etiqueta. Como resultado, los productos de proteína combinada que ofrecen un perfil de aminoácidos más amplio mientras permanecen amigables con las sensibilidades comunes están ganando mayor participación de mercado en el mercado de suplementos de proteína de origen vegetal.

Expansión de la ingesta de proteínas en nutrición deportiva y envejecimiento activo

El mercado de suplementos de proteína de origen vegetal ya no está vinculado únicamente a los usuarios de alto rendimiento, ya que la suplementación proteica ahora forma parte de las rutinas de envejecimiento saludable y bienestar general. Una investigación publicada en npj Aging en 2026 encontró que una ingesta de proteínas superior a la dosis diaria recomendada estaba asociada con menores riesgos de caídas, progresión de la fragilidad y mortalidad por todas las causas en adultos mayores, lo que amplía la audiencia potencial de la categoría mucho más allá de los usuarios de gimnasio. La Sociedad Europea de Nutrición Clínica y Metabolismo recomendó una ingesta de proteínas de 1,0 a 1,5 g/kg/día para adultos mayores, dependiendo del estado de salud, proporcionando respaldo clínico formal para un mayor consumo de proteínas en etapas avanzadas de la vida. La Sociedad China de Nutrición también actualizó sus directrices para adultos mayores a 1,0 a 1,2 g/kg/día e identificó la proteína vegetal como favorable para la salud cardíaca, lo que refuerza el argumento para su adopción en poblaciones que envejecen en toda Asia. Estos cambios ayudan a mover la proteína vegetal de un complemento deportivo opcional a una herramienta nutricional más regular para la recuperación, el mantenimiento y el apoyo a la salud relacionado con la edad.

Creciente preferencia por suplementos de proteína de etiqueta limpia

El mercado de suplementos de proteína de origen vegetal también está siendo moldeado por un mayor escrutinio de los consumidores en torno al abastecimiento, la simplicidad de los ingredientes y la calidad documentada del producto. Las expectativas de etiqueta limpia ahora se extienden más allá de la lista de ingredientes, ya que los compradores cada vez más quieren pruebas de que los productos han sido abastecidos, procesados y etiquetados de manera transparente. Eso hace que la certificación, el control de alérgenos y la documentación clara de la calidad proteica sean más importantes en las decisiones de compra, especialmente en entornos de farmacia y comercio minorista especializado donde la credibilidad importa. También crea una brecha más amplia entre las marcas que pueden respaldar las afirmaciones de calidad con trabajo de formulación documentado y las marcas que dependen principalmente del lenguaje de marketing. En la práctica, esto está empujando al mercado de suplementos de proteína de origen vegetal hacia menos formulaciones débiles y más productos construidos en torno a ingredientes trazables, mezclas equilibradas de aminoácidos y etiquetas que pueden resistir una revisión más cercana por parte del consumidor.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Compensaciones entre la Completitud de Aminoácidos y el Enmascaramiento del Sabor | -0.8% | Global | Corto plazo (≤ 2 años) |

| Prima de Precio frente a Suplementos de Proteína Convencionales | -0.7% | Mercados emergentes incluyendo América del Sur, Oriente Medio y África, y Asia-Pacífico | Mediano plazo (2-4 años) |

| Preocupaciones por Alérgenos Vinculadas a Proteínas de Soya y Frutos Secos | -0.5% | Global, particularmente América del Norte y Europa | Largo plazo (≥ 4 años) |

| Complejidad Regulatoria en torno a las Afirmaciones de Proteínas y Salud | -0.4% | Europa y América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Compensaciones entre la completitud de aminoácidos y el enmascaramiento del sabor

El mercado de suplementos de proteína de origen vegetal todavía enfrenta un desafío de formulación porque las proteínas vegetales de fuente única no coinciden completamente con el equilibrio de aminoácidos que muchos consumidores esperan del suero de leche. La proteína de guisante es baja en metionina y cisteína, mientras que la proteína de arroz es baja en lisina, por lo que las marcas a menudo utilizan mezclas de múltiples fuentes para cerrar las brechas nutricionales y ofrecer un perfil más completo. Esa solución funciona, pero eleva las exigencias de desarrollo porque una mezcla exitosa requiere control de calidad de los ingredientes, formulación cuidadosa y un rendimiento de sabor consistente. El sabor es otra barrera, especialmente en los productos a base de guisante, donde las notas a legumbre y la textura arenosa pueden reducir la recompra si el producto no está bien formulado. Estas compensaciones nutricionales y sensoriales no detienen el crecimiento en el mercado de suplementos de proteína de origen vegetal, pero sí ralentizan la expansión de la categoría para las marcas que carecen de la escala o la capacidad técnica para mejorar el sabor, la textura y el equilibrio proteico simultáneamente.

Prima de precio frente a suplementos de proteína convencionales

El mercado de suplementos de proteína de origen vegetal también enfrenta presión de precios, ya que las fórmulas de origen vegetal a menudo siguen siendo más caras que los productos convencionales de suero de leche en muchos entornos minoristas. La brecha proviene del procesamiento adicional, el enmascaramiento del sabor, los controles de abastecimiento y el trabajo de certificación, todo lo cual puede elevar el precio final en el estante. Los mercados desarrollados están absorbiendo esa prima con mayor facilidad, especialmente donde la demanda de etiqueta limpia y sin lácteos ya está establecida, pero el problema sigue siendo más visible en las partes sensibles al precio de Asia-Pacífico, América del Sur, Oriente Medio y África. Eso limita la base de consumidores en esas regiones a compradores urbanos más adinerados y ralentiza la adopción más amplia en los hogares. También aumenta la presión sobre las marcas de nivel medio, ya que enfrentan presión de márgenes tanto de competidores de marca propia de menor costo como de empresas más grandes que pueden distribuir los costos de producción sobre una base de ventas más amplia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente: Los Formatos Combinados Desafían el Liderazgo de la Proteína de Guisante

La proteína de guisante representó el 31,55% de la participación del mercado de suplementos de proteína de origen vegetal en 2025, manteniendo su posición de liderazgo tras años de construcción de marca, inversiones en la cadena de suministro y familiaridad con el producto. Su fortaleza proviene de un perfil amigable con los alérgenos y no transgénico que atrae a los consumidores que buscan una alternativa a la soya, así como de su contenido de leucina, que respalda su relevancia en productos orientados al músculo. La proteína de soya todavía tiene raíces profundas en la categoría, pero su crecimiento es menos sencillo en los mercados desarrollados, donde los compradores cuestionan cada vez más los orígenes transgénicos y examinan el posicionamiento de la etiqueta. La proteína de arroz ha mantenido un lugar estable en la nutrición clínica y pediátrica debido a su sabor suave y perfil hipoalergénico, mientras que el cáñamo, la quinoa, la semilla de calabaza y fuentes relacionadas siguen siendo más pequeñas pero visibles en ofertas premium orientadas a la sostenibilidad. Esto deja al mercado de suplementos de proteína de origen vegetal con una clara división entre proveedores a escala que pueden apoyar una distribución más amplia y proveedores más pequeños que principalmente atienden nichos especializados, de etiqueta limpia o premium.

Se proyecta que las proteínas mixtas y combinadas crezcan a una CAGR del 8,67% hasta 2031, convirtiéndolas en el segmento de fuente de más rápido crecimiento en las perspectivas del mercado de suplementos de proteína de origen vegetal. Su impulso refleja una lógica de producto simple: tanto los compradores como los formuladores reconocen que las mezclas de múltiples fuentes generalmente funcionan mejor que las fórmulas de fuente única en términos de equilibrio de aminoácidos. ADM reforzó esta dirección en mayo de 2026 cuando lanzó 8 nuevas soluciones de ingredientes proteicos en América del Norte y Europa, incluyendo aislados mejorados de guisante y soya y mezclas de múltiples fuentes dirigidas a nutrición especializada, bebidas y suplementos deportivos. Los marcos de certificación como los estándares USDA Orgánico y Non-GMO Project también apoyan el posicionamiento premium para las mezclas vendidas a través de canales de farmacia y especializados donde la confianza importa. En la industria de suplementos de proteína de origen vegetal, eso da una ventaja a las marcas que pueden documentar claramente la calidad proteica y combinar la completitud nutricional con una etiqueta que parezca simple y creíble para el comprador.

Por Tipo de Producto: Las Bebidas Listas para Consumir Redefinen la Conveniencia de la Categoría

Los polvos lideraron la demanda de productos con una participación del 44,26% en 2025, y esa posición refleja su sólido valor por gramo de proteína, amplia gama de sabores y larga trayectoria de uso en gimnasio, deportes y suplementación rutinaria. El polvo también brinda a los consumidores mayor control sobre el tamaño de la porción y la mezcla, lo que ayuda a explicar por qué sigue siendo el formato base para los usuarios habituales que ya tienen un hábito de consumo de proteínas. Las barras de proteína todavía ocupan un lugar útil en la alimentación para llevar porque ofrecen portabilidad y una ocasión de merienda más estructurada. Otros formatos, incluidas las cápsulas y las aplicaciones vinculadas a alimentos, siguen siendo más pequeños y son más relevantes donde la facilidad de uso importa más que la variedad de productos. Esta combinación mantiene a los polvos en el centro del mercado de suplementos de proteína de origen vegetal, incluso cuando la innovación en formatos continúa atrayendo a nuevos consumidores hacia opciones listas para usar.

Se prevé que las bebidas listas para consumir se expandan a una CAGR del 9,15% hasta 2031, lo que las convierte en el formato de producto de más rápido crecimiento en el mercado de suplementos de proteína de origen vegetal. Su atractivo se extiende más allá de la nutrición de rendimiento porque eliminan el paso de preparación, reducen la fricción en el uso diario y se adaptan más naturalmente a las rutinas de oficina, viaje y recuperación. Esa conveniencia también importa para los adultos mayores y los usuarios con orientación médica, que pueden estar menos dispuestos a medir polvo o preparar batidos regularmente. Las grandes empresas están tratando cada vez más los productos listos para beber como un puente entre la nutrición deportiva especializada y el consumo masivo en supermercados, y eso está ayudando a que la proteína vegetal se incorpore a más ocasiones de compra cotidianas. Con el tiempo, la innovación en bebidas listas para consumir probablemente dará forma a la próxima fase de la industria de suplementos de proteína de origen vegetal al llevar la proteína a casos de uso más simples, frecuentes y accesibles.

Por Canal de Distribución: El Comercio en Línea Remodela las Jerarquías de Marca

Las farmacias y droguerías representaron el 36,42% del mercado en 2025, convirtiéndolas en el canal de distribución más grande para los suplementos de proteína de origen vegetal. Su liderazgo refleja la ventaja de confianza que todavía tiene el comercio minorista orientado a la salud, porque los consumidores a menudo asocian los estantes de las farmacias con una mayor credibilidad del producto y una selección más cuidadosa. Eso importa en los suplementos, donde muchos compradores todavía quieren garantías sobre calidad, seguridad y uso previsto antes de cambiar a un tipo de producto diferente. Los supermercados e hipermercados desempeñan roles diferentes, sirviendo como el principal punto de prueba para los nuevos usuarios que encuentran la proteína vegetal durante sus compras rutinarias en lugar de a través de una búsqueda específica de salud. Otros canales, incluidas las tiendas especializadas de salud, los gimnasios y la venta en red, siguen siendo importantes para los productos premium y orientados al rendimiento, pero no igualan el alcance del comercio minorista liderado por farmacias.

Se proyecta que el comercio minorista en línea crezca a una CAGR del 10,86% hasta 2031, lo que lo convierte en la ruta al mercado de más rápida expansión en el mercado de suplementos de proteína de origen vegetal. iHerb reportó USD 2,9 mil millones en ventas netas para el ejercicio fiscal 2025, un aumento del 19% interanual, mientras cumplía más de 44 millones de pedidos para 15 millones de clientes activos globales, lo que muestra cuán grande se ha vuelto el comercio minorista digital dedicado a la salud[3]Fuente: iHerb, "iHerb Alcanza un Récord de USD 2,9 Mil Millones en Ventas Netas en el Ejercicio Fiscal 2025," Comunicado de Prensa de iHerb, iherb.com. Los canales en línea dan a las marcas emergentes más espacio para explicar las formulaciones, llegar a grupos dietéticos de nicho y construir compras recurrentes a través de comunicación dirigida que sería más difícil de ejecutar en un estante físico abarrotado. También permiten una retroalimentación rápida sobre sabores, afirmaciones y posicionamiento de ingredientes, lo que ayuda a las marcas a ajustarse más rápido de lo que los ciclos minoristas tradicionales suelen permitir. Por esa razón, el mercado de suplementos de proteína de origen vegetal probablemente seguirá recompensando a las empresas que utilizan los canales digitales no solo para las ventas, sino también para la educación, la retención y el perfeccionamiento del producto.

Análisis Geográfico

América del Norte representó una participación del 41,53% del mercado de suplementos de proteína de origen vegetal en 2025, convirtiéndola en el principal contribuyente regional. La región se beneficia de una cultura de suplementación madura, una amplia participación en la nutrición deportiva y una sólida familiaridad del consumidor con la proteína como producto de bienestar diario en lugar de una compra de fitness especializada. Los Estados Unidos siguen siendo el mercado ancla porque los actores globales establecidos, los competidores especialistas y las marcas digitales nativas compiten a una escala significativa allí. La Revisión Anual 2025 de Nestlé señaló que Orgain registró un crecimiento de ventas del 33% en su gama de batidos de proteína listos para beber durante 2025, lo que demuestra que incluso una categoría competitiva en América del Norte todavía tiene espacio para una fuerte expansión de marca. Canadá y México son más pequeños en la combinación regional, pero ambos ofrecen espacio para el crecimiento a medida que la innovación se extiende más allá del núcleo de los Estados Unidos y el comercio minorista digital mejora el acceso para los consumidores fuera de los principales centros urbanos.

Europa presenta un entorno operativo diferente para el mercado de suplementos de proteína de origen vegetal, ya que la demanda está moldeada por los hábitos alimentarios nacionales, el fuerte interés en ingredientes locales y mínimamente procesados, y normas más estrictas sobre las afirmaciones de salud. Alemania se destaca como el submercado más desarrollado de la región, respaldado por una fuerte participación en gimnasios y la disposición del consumidor a pagar por productos de etiqueta limpia certificados. El Reino Unido ha mostrado un fuerte impulso en el desarrollo de productos en lanzamientos de ingredientes proteicos de origen vegetal y no animal, mientras que Francia ha visto que las ventas de proteína vegetal se trasladan más hacia los canales de supermercados convencionales en lugar de permanecer confinadas al comercio minorista especializado en salud. Esto significa que Europa no es una oportunidad uniforme, y las marcas exitosas generalmente necesitan un posicionamiento específico por país, etiquetas más limpias y un control cuidadoso del mensaje para escalar en toda la región.

Se prevé que Asia-Pacífico crezca a una CAGR del 9,53% hasta 2031, lo que la convierte en la parte regional de más rápido crecimiento en las perspectivas de tamaño del mercado de suplementos de proteína de origen vegetal. La región combina varios factores favorables a la vez, incluyendo altas tasas de intolerancia a la lactosa, ingresos urbanos en aumento, mayor exposición a la suplementación proteica y un modelo de comercio digital que puede llegar a los consumidores sin depender en gran medida de la infraestructura de cadena de frío. Los Institutos Nacionales de Salud de los Estados Unidos señalan que la malabsorción de lactosa supera el 80% en las poblaciones de Asia Oriental, lo que da a los productos proteicos sin lácteos una sólida base de demanda subyacente en varios mercados importantes de Asia-Pacífico. India añade un caso a largo plazo particularmente sólido debido a sus tradiciones alimentarias vegetarianas y su base doméstica de procesamiento de legumbres, mientras que el Sudeste Asiático y China están expandiendo la demanda a través de la adopción de la clase media urbana. América del Sur y Oriente Medio y África siguen siendo más pequeños en escala, pero la infraestructura de soya de Brasil, la creciente cultura del fitness y la mejora de la conciencia sobre la nutrición de origen vegetal sugieren que estas regiones continuarán añadiendo crecimiento incremental al mercado más amplio de suplementos de proteína de origen vegetal.

Panorama Competitivo

El mercado de suplementos de proteína de origen vegetal sigue siendo moderadamente fragmentado, con la competencia distribuida entre grupos de nutrición multinacionales, empresas de suplementos establecidas, especialistas digitales nativos y una larga cola de marcas emergentes más pequeñas. Esta estructura impide que cualquier empresa tome una posición dominante y mantiene la competencia centrada en la calidad de la formulación, la confianza de la marca y la solidez de la ruta al mercado en lugar de la escala pura solamente. Nestlé ha demostrado cómo los grandes actores todavía pueden ganar participación en nichos seleccionados, ya que su Revisión Anual 2025 señaló que la gama de batidos de proteína listos para beber de Orgain creció un 33% en ventas durante 2025. Al mismo tiempo, el comercio minorista de salud en línea está dando a las marcas más nuevas un camino viable hacia la escala, y el desempeño de iHerb en el ejercicio fiscal 2025 mostró que la distribución digital dedicada de suplementos ahora tiene suficiente alcance para influir en la estructura de la categoría. El resultado es un mercado de suplementos de proteína de origen vegetal donde el liderazgo depende de mantener la credibilidad tanto en la ciencia del producto como en el acceso al consumidor.

Un área clara de competencia en el mercado de suplementos de proteína de origen vegetal es el cambio hacia proteínas combinadas que pueden mejorar el equilibrio de aminoácidos sin comprometer una posición de etiqueta limpia. El lanzamiento de ADM en mayo de 2026 de 8 nuevas soluciones de ingredientes para nutrición especializada, bebidas y suplementos deportivos muestra que la innovación en ingredientes aguas arriba todavía está impulsando la categoría hacia adelante y dando a las marcas aguas abajo más herramientas para mejorar el rendimiento del producto. Nestlé Health Science también amplió el borde de nutrición médica de la categoría en marzo de 2026 con Compleat Paediatric Oral Blends en siete mercados europeos, utilizando proteínas de guisante y arroz en un formato para llevar para niños con necesidades especiales de nutrición médica. Estos movimientos muestran que las empresas líderes no solo compiten en la nutrición deportiva convencional, sino que también están impulsando la proteína vegetal más profundamente hacia casos de uso especializados y con orientación clínica.

Las oportunidades de espacio en blanco siguen siendo más sólidas en el apoyo proteico enfocado en adultos mayores, las mezclas sin soya conscientes de los alérgenos y los productos listos para beber convenientes diseñados para consumidores de Asia-Pacífico sensibles al precio. Las marcas emergentes siguen siendo relevantes porque a menudo se mueven más rápido en transparencia de abastecimiento, certificación orgánica y formulación de múltiples fuentes que las empresas más grandes con carteras más amplias. Los actores establecidos todavía tienen ventajas en escala de fabricación, acceso minorista y la capacidad de distribuir la innovación en formatos de polvo, barra, listo para beber e híbridos. Ese equilibrio significa que el mercado de suplementos de proteína de origen vegetal es poco probable que se incline rápidamente hacia la consolidación, incluso cuando las empresas más grandes continúan fortaleciendo su posición a través de extensiones de línea e innovación dirigida. Las empresas que probablemente tendrán el mejor desempeño serán aquellas que puedan reducir las brechas de sabor, defender los puntos de precio y traducir la ciencia de la calidad proteica en productos que se sientan simples y confiables para los compradores cotidianos.

Líderes de la Industria de Suplementos de Proteína de Origen Vegetal

-

Nestlé S.A.

-

Glanbia plc

-

Danone S.A.

-

Herbalife Ltd.

-

Amway Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2026: Silk Canada de Danone lanzó la bebida de origen vegetal con 18 g de Proteína, la primera leche vegetal de proteína completa y alto contenido proteico en el mercado canadiense, disponible en los principales minoristas de comestibles a nivel nacional. El producto está dirigido a consumidores convencionales que buscan una suplementación proteica diaria conveniente más allá de los lácteos.

- Marzo 2026: Nestlé Health Science lanzó Compleat Paediatric Oral Blends en siete mercados europeos, un suplemento nutricional pediátrico único en su tipo en formato de bolsa para llevar formulado con proteínas de guisante y arroz junto con más de 50 frutas y verduras. El lanzamiento abre el canal de proteína vegetal hacia la nutrición pediátrica supervisada médicamente.

- Febrero 2026: Sunwarrior introdujo la Mezcla de Rendimiento Orgánico de Proteína Warrior, que aporta 21 g de proteína vegetal orgánica de una mezcla de guisante, frijol mungo, haba y semillas de chía. El enfoque de múltiples fuentes apunta a la completitud de aminoácidos para atletas y personas que buscan bienestar con certificación orgánica limpia.

- Julio 2025: Herbalife lanzó MultiBurn, su suplemento para el control del peso más avanzado, formulado como un producto de origen vegetal y etiqueta limpia diseñado para apoyar el metabolismo, el control del apetito y la energía. El lanzamiento profundizó la presencia de Herbalife en el segmento de control de peso de origen vegetal de rápido crecimiento.

Alcance del Informe Global del Mercado de Suplementos de Proteína de Origen Vegetal

Los suplementos de proteína de origen vegetal son productos nutricionales derivados de fuentes vegetales que proporcionan proteínas para apoyar el fitness, el bienestar y los requisitos dietéticos. El mercado de suplementos de proteína de origen vegetal está segmentado por fuente, tipo de producto, canal de distribución y geografía. Por fuente, el mercado incluye proteína de soya, proteína de guisante, proteína de arroz, proteína vegetal mixta/combinada y otras fuentes de proteína vegetal. Según el tipo de producto, el mercado se categoriza en polvos, bebidas listas para beber, barras de proteína y otros formatos de suplementos. Por canal de distribución, el mercado cubre supermercados/hipermercados, farmacias y droguerías, comercio minorista en línea y otros canales de distribución. Por geografía, el informe cubre América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África, con el tamaño del mercado y los pronósticos proporcionados para cada región. Para cada segmento, el dimensionamiento del mercado y los pronósticos se han realizado sobre la base del valor (USD) y el volumen (Toneladas).

| Proteína de Soya |

| Proteína de Guisante |

| Proteína de Arroz |

| Proteína Vegetal Mixta/Combinada |

| Otras Proteínas Vegetales |

| Polvo |

| Bebidas Listas para Beber |

| Barras de Proteína |

| Otros |

| Supermercados/Hipermercados |

| Farmacias y Droguerías |

| Comercio Minorista en Línea |

| Otros Canales de Distribución |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Indonesia | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Turquía | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Resto de Oriente Medio y África |

| Por Fuente | Proteína de Soya | |

| Proteína de Guisante | ||

| Proteína de Arroz | ||

| Proteína Vegetal Mixta/Combinada | ||

| Otras Proteínas Vegetales | ||

| Por Tipo de Producto | Polvo | |

| Bebidas Listas para Beber | ||

| Barras de Proteína | ||

| Otros | ||

| Por Canal de Distribución | Supermercados/Hipermercados | |

| Farmacias y Droguerías | ||

| Comercio Minorista en Línea | ||

| Otros Canales de Distribución | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Indonesia | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la perspectiva actual para los suplementos de proteína de origen vegetal hasta 2031?

Se proyecta que el mercado de suplementos de proteína de origen vegetal crezca de USD 7,36 mil millones en 2026 a USD 10,94 mil millones en 2031 a una CAGR del 8,25%, respaldado por una adopción más amplia de uso diario, la demanda sin lácteos y las aplicaciones de envejecimiento saludable.

¿Qué formato de producto lidera las ventas hoy?

Los polvos lideraron la categoría en 2025 con una participación del 44,26% porque ofrecen un sólido valor por gramo de proteína, uso flexible y profundas raíces en la nutrición deportiva.

¿Qué formato está creciendo más rápido?

Se prevé que las bebidas listas para consumir crezcan a una CAGR del 9,15% hasta 2031 porque se adaptan mejor a las rutinas impulsadas por la conveniencia y reducen el esfuerzo de preparación para los usuarios convencionales.

¿Por qué la proteína de guisante sigue siendo la fuente líder?

La proteína de guisante representó una participación del 31,55% en 2025 porque combina una amplia familiaridad, un perfil amigable con los alérgenos y un sólido posicionamiento de apoyo muscular, incluso cuando las proteínas combinadas ganan impulso.

Última actualización de la página el: