Tamaño y Participación del Mercado de Suplementos de Proteínas

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 30.30 Mil millones de dólares |

| Tamaño del Mercado (2031) | 43.98 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.74% CAGR |

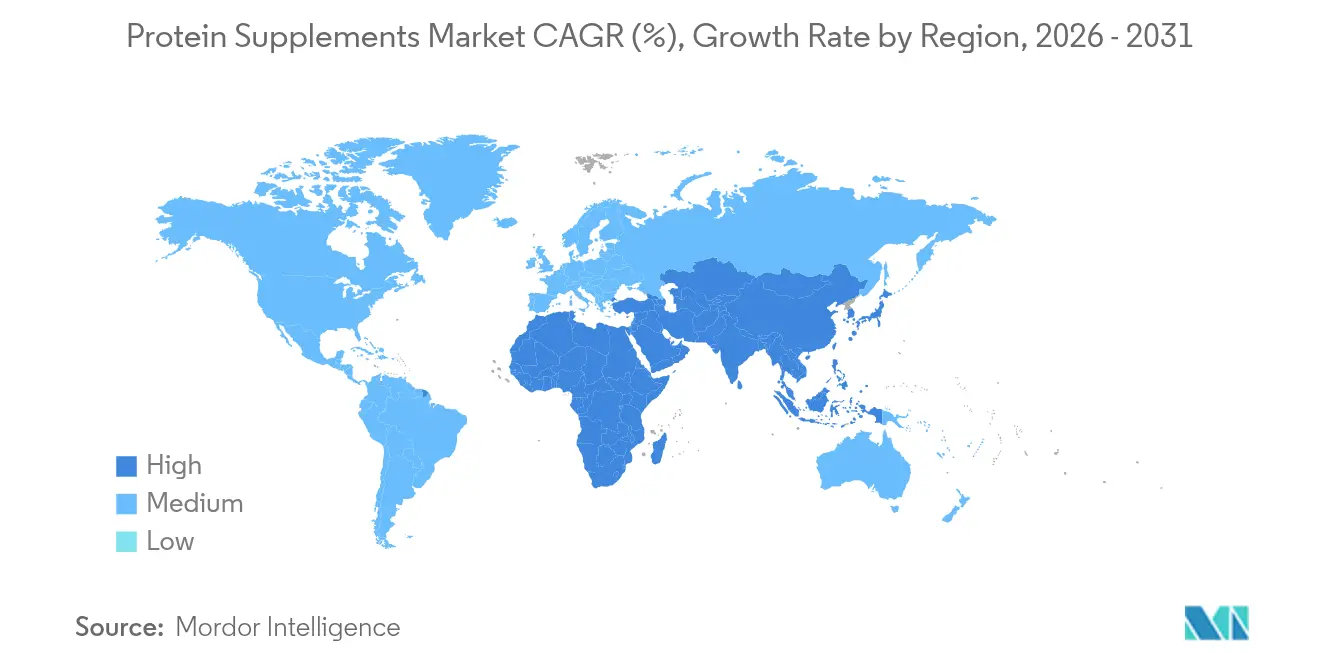

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Suplementos de Proteínas por Mordor Intelligence

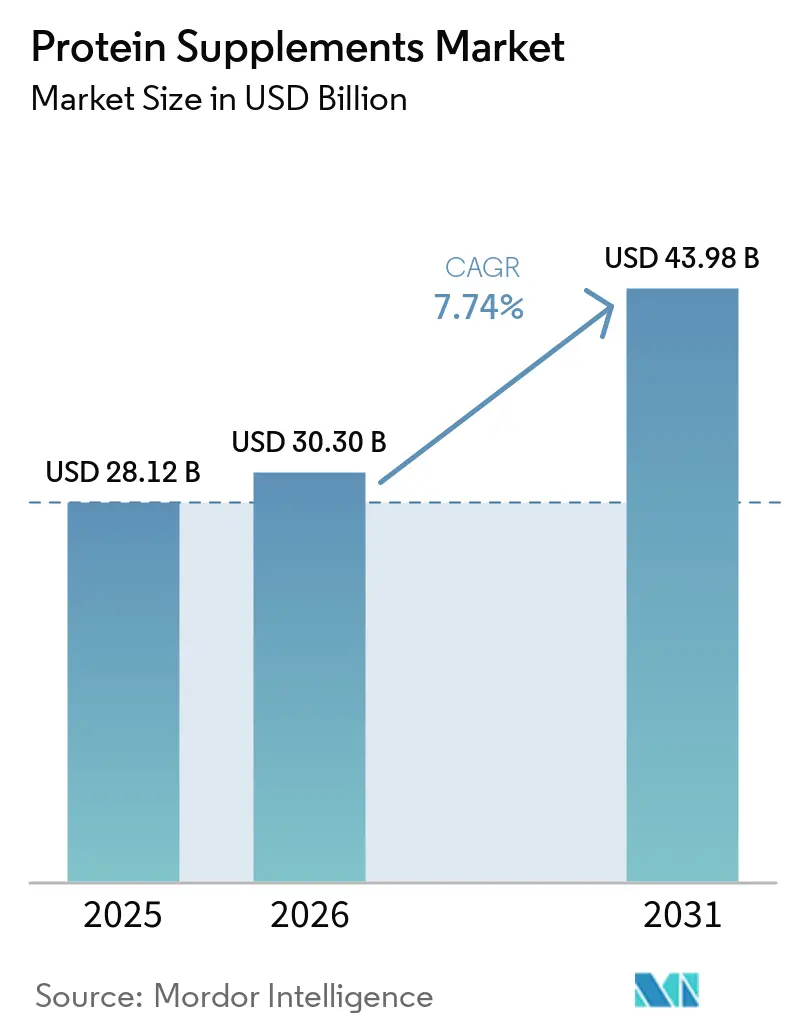

El tamaño del mercado de suplementos de proteínas fue valorado en USD 28,12 mil millones en 2025 y se estima que crecerá desde USD 30,3 mil millones en 2026 hasta alcanzar USD 43,98 mil millones para 2031, a una tasa de crecimiento anual compuesto (CAGR) del 7,74% durante el período de pronóstico (2026-2031). La creciente demanda de nutrición conveniente, la expansión de las bases de consumidores más allá de los atletas principales y la sostenida innovación de productos en formatos a base de plantas y listos para beber (RTD) anclan el crecimiento. Los fabricantes en el mercado de suplementos de proteínas están ampliando las carteras de ingredientes, invirtiendo en etiquetas más limpias y rediseñando las cadenas de suministro para asegurar materias primas de alta calidad. El mercado global de suplementos de proteínas está siendo testigo de un notable cambio hacia los suplementos de proteínas vegetales y las alternativas de proteínas sostenibles, lo que refleja consideraciones ambientales y éticas más amplias. Los insumos de origen vegetal se benefician de una mejor palatabilidad y textura, métodos de producción sin animales como la fermentación de precisión y un menor riesgo de alérgenos. Mientras tanto, la evolución de los canales hacia modelos directos al consumidor está reformando el cálculo competitivo, recompensando a las empresas que sobresalen en la personalización basada en datos y el cumplimiento ágil.

Conclusiones Clave del Informe

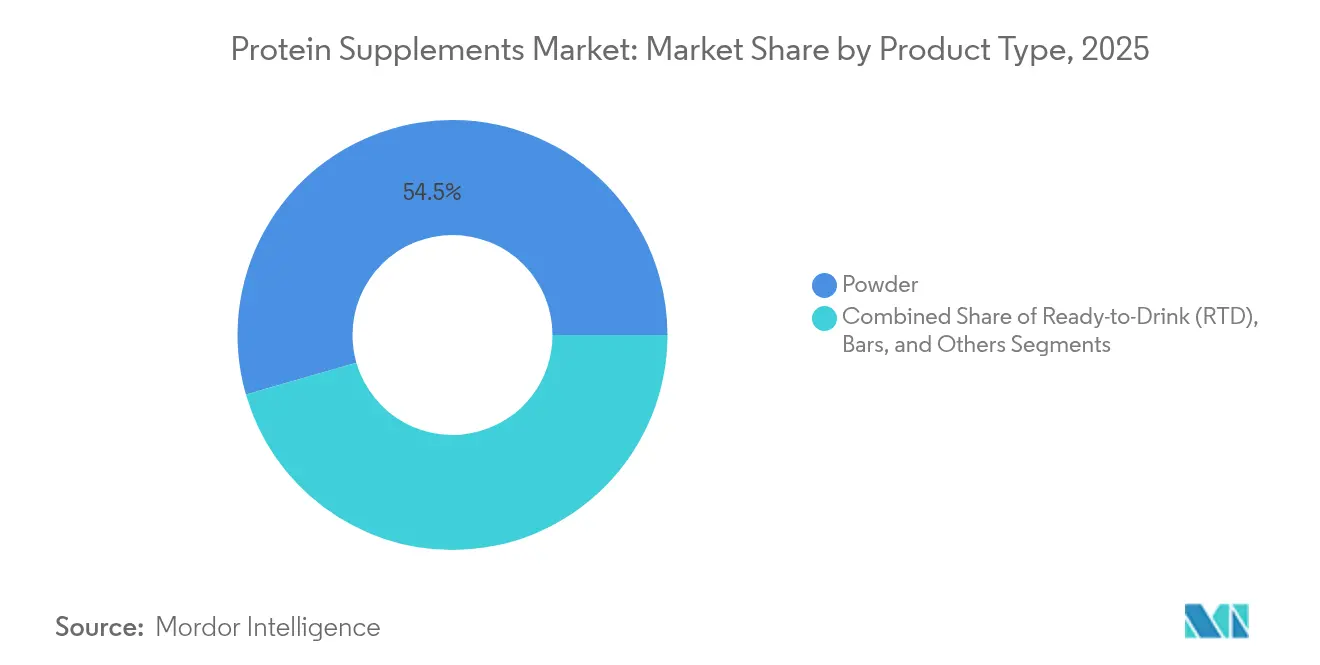

- Por forma, los productos en polvo retuvieron el 54,46% de la participación del mercado de suplementos de proteínas en 2025, aunque el segmento RTD está previsto que se expanda a una CAGR del 9,18% para 2031.

- Por tipo, las ofertas de origen animal representaron el 72,63% del tamaño del mercado de suplementos de proteínas en 2025, mientras que las alternativas de origen vegetal se proyecta que crecerán a una CAGR del 8,53% hasta 2031.

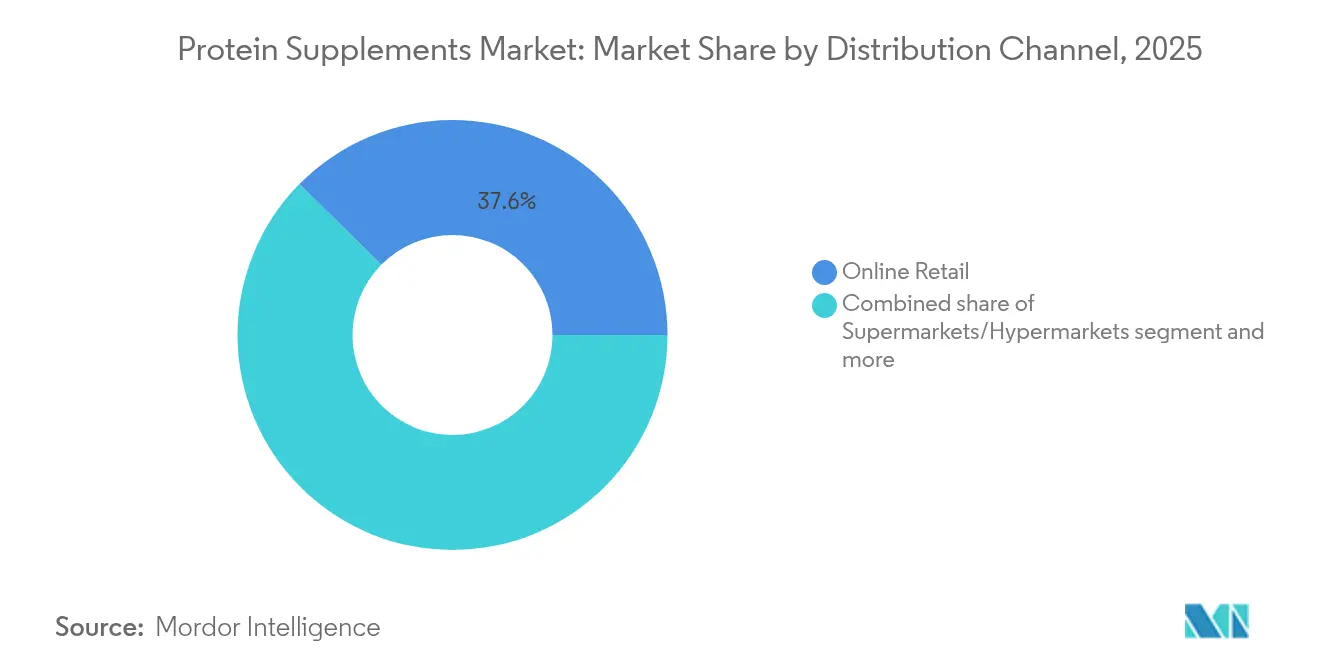

- Por canal de distribución, el comercio minorista en línea representó el 37,62% de la participación del mercado de suplementos de proteínas en 2025 y sigue siendo la ruta de mayor crecimiento con una CAGR del 8,1%.

- Por geografía, América del Norte lideró geográficamente con el 62,25% de la participación del mercado de suplementos de proteínas en 2025; se prevé que Asia-Pacífico registre la CAGR más alta del 9,72% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Suplementos de Proteínas*

| Impulsor | (~) % Impacto en la Previsión de la CAGR | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Auge en el compromiso con el fitness y las tendencias de vida activa | +1.9% | Global, con mayor impacto en América del Norte y Europa | Mediano plazo (2-4 años) |

| El buzz en redes sociales y el respaldo de celebridades impulsan el crecimiento del mercado | +1.4% | Global, con impacto significativo en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Los patrocinios deportivos impulsan la presencia en el mercado | +0.9% | América del Norte, Europa y mercados emergentes en Asia-Pacífico | Mediano plazo (2-4 años) |

| Los consumidores muestran un apetito creciente por la nutrición personalizada | +1.6% | Global, con mayor adopción en mercados desarrollados | Largo plazo (≥ 4 años) |

| Las innovaciones tecnológicas impulsan el crecimiento de las proteínas de origen vegetal y libres de alérgenos | +2.1% | Global, con adopción temprana en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Aumento de la demanda de soluciones proteicas convenientes y para llevar | +0.9% | Global, con mayor impacto en mercados urbanos y economías desarrolladas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge en el Compromiso con el Fitness y las Tendencias de Vida Activa

El crecimiento de la industria del fitness ha expandido el consumo de proteínas más allá de los atletas hacia la población general, impulsado por una mayor conciencia sobre la salud y la amplia accesibilidad de los recursos de fitness a través de plataformas digitales, aplicaciones móviles y gimnasios tradicionales. Los gimnasios, los estudios de fitness boutique y las plataformas de fitness digital han integrado programas completos de educación sobre proteínas que se centran en los requisitos de ingesta diaria para el mantenimiento muscular, la salud metabólica y los objetivos de bienestar, incluidos planes de nutrición personalizados y consultas con expertos. Según la Asociación de Salud y Fitness (anteriormente IHRSA), el número de instalaciones de fitness en los Estados Unidos alcanzó 55.000 en 2024, frente a 31.028 en 2022, lo que indica una expansión sustancial de la industria[1]Fuente: Asociación de Salud y Fitness, "Estudio de Impacto Económico de la Asociación de Salud y Fitness 2024", ihrsa.org. Los minoristas en el mercado de suplementos de proteínas han aumentado significativamente el espacio dedicado en estantes para polvos de proteínas, batidos listos para beber y barras de proteínas, al tiempo que introducen secciones de nutrición especializadas con diversas ofertas de productos y orientación nutricional. Los servicios de entrega de proteínas por suscripción han proporcionado a las marcas patrones de demanda predecibles y capacidades mejoradas de gestión de inventario, ofreciendo a los consumidores comodidad, opciones de nutrición personalizadas y horarios de entrega flexibles adaptados a las necesidades individuales. Estos desarrollos del mercado han establecido un crecimiento constante de la categoría durante todo el año, reduciendo las fluctuaciones estacionales y creando un mercado sostenible para los suplementos de proteínas en diversos segmentos de consumidores, desde entusiastas del fitness hasta personas conscientes de su salud que buscan una nutrición equilibrada.

El Buzz en Redes Sociales y el Respaldo de Celebridades Impulsan el Crecimiento del Mercado

Las plataformas de redes sociales, en particular TikTok e Instagram, están transformando el mercado global de suplementos de proteínas al servir como canales de marketing integrales donde los consumidores interactúan con el contenido de los productos, participan en desafíos de fitness y comparten experiencias con suplementos. El Perfil de Proteínas 2025 de Cargill indica que el 52% de los consumidores han probado nuevos alimentos después de verlos en las redes sociales, lo que destaca la influencia de estas plataformas en las decisiones de compra.[2]Fuente: Cargill, "Perfil de Proteínas 2025," cargill.com Los consumidores de la Generación Z están impulsando esta tendencia a través de su adopción de comidas proteicas diversas. La combinación de endorsements de celebridades y asociaciones con influencers de fitness ha fortalecido la credibilidad de los productos y ha agilizado el descubrimiento de nuevos suplementos de proteínas. El mercado de suplementos de proteínas se ha expandido más allá de los entusiastas del fitness tradicionales, con una mayor participación de consumidoras femeninas que está reformando el segmento anteriormente dominado por hombres. Esta expansión demográfica crea oportunidades para las marcas que aprovechan la prueba social, el contenido generado por los usuarios y las colaboraciones con influencers para generar confianza en los consumidores. Las empresas que logran el éxito en el mercado de suplementos de proteínas se centran en desarrollar patrones de compra sostenibles a través de una participación digital auténtica, la construcción de comunidades y el contenido educativo, en lugar de perseguir tendencias virales temporales que generan interés a corto plazo sin establecer relaciones duraderas con los consumidores.

Los Patrocinios Deportivos Impulsan la Presencia en el Mercado

Los patrocinios deportivos impulsan el crecimiento en el mercado de suplementos de proteínas al establecer conexiones directas con los públicos objetivo y construir credibilidad de marca a través de endorsements auténticos de atletas y demostraciones de rendimiento. Estas asociaciones estratégicas muestran eficazmente los beneficios de los productos en entornos deportivos reales, enfatizando la conexión fundamental entre la suplementación y el rendimiento deportivo mejorado. El uso regular y los endorsements de los atletas proporcionan una validación tangible de la efectividad del producto en diversos entornos competitivos. En marzo de 2025, Optimum Nutrition se asoció con el equipo de cricket Royal Challengers Bengaluru (RCB) en India, lanzando una campaña integral para promover la conciencia sobre el fitness y la nutrición a través de múltiples canales de marketing e iniciativas de participación comunitaria. La asociación incluye un producto Gold Standard Whey especialmente diseñado con la denominación "Elección de Proteínas del RCB", respaldado por campañas integradas de marketing digital, promociones minoristas estratégicas y asociaciones dirigidas con influencers en plataformas de redes sociales. Estos patrocinios construyen valor de marca a largo plazo y desarrollo del mercado al crear una participación sostenida del consumidor, fomentar la confianza e impulsar el crecimiento de la categoría a través de una mayor visibilidad y credibilidad del producto. Las empresas están explorando activamente asociaciones con deportes y atletas emergentes para establecer posiciones de mercado distintivas y expandirse hacia nuevos segmentos de consumidores, particularmente en regiones donde los suplementos de proteínas están ganando aceptación generalizada y se están volviendo culturalmente relevantes para los consumidores conscientes de su salud.

Las Innovaciones Tecnológicas Impulsan el Crecimiento de las Proteínas de Origen Vegetal y Libres de Alérgenos

Los avances tecnológicos en la extracción, el procesamiento y la formulación de proteínas están transformando el mercado de proteínas de origen vegetal al abordar desafíos clave en sabor, textura y nutrición. Las tecnologías de procesamiento a alta presión (HPP) y campo eléctrico pulsado (PEF) mejoran la solubilidad y la funcionalidad de las proteínas al tiempo que preservan las cualidades sensoriales, lo que permite el desarrollo de alternativas de origen vegetal competitivas frente a los productos de origen animal. La tecnología de fermentación de precisión produce ingredientes funcionales que replican las proteínas tradicionales al tiempo que reduce los sabores desagradables y mejora la calidad del producto. La implementación de la IA en la optimización de fórmulas y la predicción de las preferencias de los consumidores reduce el tiempo de desarrollo de productos y permite una innovación específica. Estos desarrollos tecnológicos son cruciales para crear productos libres de alérgenos, aumentando la accesibilidad para los consumidores con restricciones dietéticas. La combinación de estas tecnologías permite la producción de proteínas de origen vegetal que igualan o superan el valor nutricional, el sabor y la funcionalidad de los productos de origen animal, lo que influye en la dinámica del mercado durante el período de previsión.

Análisis del Impacto de las Restricciones del Mercado de Suplementos de Proteínas*

| Restricción | (~) % Impacto en la Previsión de la CAGR | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Auge en el crecimiento de productos falsificados | -1.2% | Global, con mayor impacto en mercados emergentes | Mediano plazo (2-4 años) |

| Volatilidad de precios de las materias primas en medio de inestabilidades en la cadena de suministro | -1.0% | Global, con impacto significativo en el segmento de origen vegetal | Corto plazo (≤ 2 años) |

| Cumplimiento de marcos regulatorios y normas de control de calidad | -0.8% | Global, con impacto variable según las regulaciones regionales | Mediano plazo (2-4 años) |

| Riesgos para la salud vinculados al consumo excesivo | -0.5% | Global, con mayor impacto en mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge en el Crecimiento de Productos Falsificados

El mercado global de suplementos de proteínas enfrenta desafíos significativos derivados de los productos falsificados, que contienen información proteica inexacta y contaminantes dañinos. Las pruebas de laboratorio realizadas a los principales polvos de proteínas han identificado problemas críticos, incluidas declaraciones incorrectas del contenido proteico, rellenos no declarados, edulcorantes artificiales y contaminación microbiana peligrosa. Estas pruebas también revelaron la presencia de metales pesados, sustancias prohibidas y materias primas de calidad inferior. En India, el mercado en rápida expansión ha atraído a operadores no autorizados que distribuyen a través de plataformas en línea de terceros, en particular mercados de comercio electrónico y canales de redes sociales, lo que llevó a la Autoridad de Seguridad y Normas Alimentarias de India a implementar la autenticación obligatoria basada en códigos QR. En respuesta, los fabricantes están implementando medidas de seguridad integrales, incluidos sellos holográficos a prueba de manipulaciones, sistemas de trazabilidad de la cadena de suministro basados en cadena de bloques y códigos únicos de identificación de productos. Las empresas también están llevando a cabo extensas campañas de concientización del consumidor para educar a los compradores sobre cómo identificar productos auténticos y comprar a través de canales de distribución autorizados para garantizar la seguridad y eficacia del producto. Además, los fabricantes están fortaleciendo las asociaciones con distribuidores autorizados e implementando rigurosas medidas de control de calidad en toda su cadena de suministro para combatir la proliferación de productos falsificados.

Volatilidad de Precios de las Materias Primas en Medio de Inestabilidades en la Cadena de Suministro

La industria de suplementos de proteínas enfrenta una presión significativa sobre los márgenes debido a la volatilidad de los precios de las materias primas, en particular de los precios de la proteína de suero de leche, lo que afecta las estrategias de precios y la planificación de la producción. Los costos fluctuantes del concentrado de proteína de suero de leche, el aislado de proteína de suero de leche y otros ingredientes clave han generado desafíos para los fabricantes en el mantenimiento de márgenes de beneficio consistentes. Esta volatilidad se extiende al segmento de origen vegetal, donde las variaciones en los precios de la proteína de soja, guisante y arroz afectan la competitividad de precios de los fabricantes. Las disrupciones en la cadena de suministro, causadas por tensiones geopolíticas y desafíos agrícolas relacionados con el clima como sequías e inundaciones, han creado incertidumbre en el aprovisionamiento de ingredientes. La implementación de aranceles en 2025 en los Estados Unidos sobre productos importados ha aumentado los costos de producción, lo que lleva a los fabricantes a explorar la relocalización cercana y fuentes alternativas de ingredientes para la mitigación de riesgos. Las empresas con integración vertical o acuerdos a largo plazo con proveedores han obtenido ventajas competitivas, como lo demuestra la estrategia de Nutrabolt de asegurar acuerdos para el 70% de su volumen de compras para mantener la estabilidad de costos. Las presiones persistentes sobre los precios pueden conducir a la consolidación del sector a medida que las empresas más pequeñas luchen con la absorción de costos, lo que podría transformar el panorama competitivo durante el período de previsión, con empresas más grandes que probablemente adquirirán actores regionales para ampliar su presencia en el mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Suplementos de Proteínas

Por Forma:

Los Formatos RTD Reconfiguran los Patrones de ConsumoEn 2025, las formulaciones en polvo representaron una participación dominante del 54,46% del mercado de suplementos de proteínas. Su popularidad se debe a una producción rentable, versatilidad en recetas desde batidos hasta productos horneados, y mayor estabilidad en estantes en comparación con los líquidos. Mientras tanto, el segmento de bebida lista para consumir (RTD) está en camino de expandirse a una sólida CAGR del 9,18%, impulsada por un creciente apetito de los consumidores por la nutrición conveniente. Los productos RTD son especialmente preferidos por los profesionales ocupados y los atletas recreativos, ofreciéndoles nutrición instantánea posterior al entrenamiento sin la molestia de mezclar o medir. Las barras de proteínas, el tercer segmento más grande, logran un equilibrio entre nutrición e indulgencia, con un preciso control de porciones y sabores innovadores.

Las innovaciones en la fabricación, como el llenado aséptico y los eliminadores de oxígeno a base de minerales, han extendido la vida útil de los productos RTD. Estos avances eliminan la necesidad de conservantes químicos, garantizando la integridad del producto a lo largo del tiempo. Las empresas satisfacen hábilmente las diversas necesidades de los consumidores ofreciendo tanto polvos para consumo en el hogar como multipacks RTD para llevar. Esta estrategia no solo impulsa la lealtad a la marca, sino que también fomenta las compras repetidas. La sostenibilidad desempeña un papel fundamental en el ascenso del segmento RTD. Las botellas de aluminio, al ser más ligeras e infinitamente reciclables, reducen las emisiones de transporte. Al mismo tiempo, el embalaje a base de fibra se alinea con los objetivos de reducción de plásticos en el comercio minorista y resuena con los consumidores conscientes del medio ambiente. Además, el análisis avanzado de datos en el desarrollo de sabores ha agilizado la creación de productos, prediciendo con precisión las preferencias de los consumidores y minimizando los lanzamientos fallidos. El mercado de suplementos de proteínas prospera, adaptándose a los gustos cambiantes de los consumidores y a los cambios en el estilo de vida.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo:

Las Proteínas de Origen Vegetal Disrumpen la Dominancia TradicionalLas proteínas de origen animal mantienen una participación de mercado dominante del 72,63% en 2025, con la proteína de suero de leche que continúa siendo la opción preferida debido a su perfil completo de aminoácidos y su efectividad ampliamente documentada en la recuperación y el crecimiento muscular. El segmento de proteínas de origen vegetal en el mercado de suplementos de proteínas demuestra un crecimiento sustancial con una CAGR del 8,53% (2026-2031), impulsado por una creciente conciencia ambiental, consideraciones éticas sobre el bienestar animal y la adopción generalizada de patrones dietéticos flexitarianos. Dentro de la categoría de origen vegetal, la proteína de soya mantiene su posición de liderazgo, mientras que la proteína de guisante experimenta una penetración de mercado significativa debido a sus características hipoalergénicas, su composición equilibrada de aminoácidos y su particular atractivo entre los consumidores con sensibilidades y restricciones dietéticas específicas.

Las innovaciones tecnológicas están abordando sistemáticamente las limitaciones tradicionales en las proteínas de origen vegetal, abarcando mejoras en los perfiles de sabor, la optimización de la textura y la mejora de la biodisponibilidad. La tecnología de fermentación de precisión representa un avance significativo, que permite la producción de proteínas molecularmente idénticas a las variantes de origen animal sin los requisitos agrícolas convencionales. El mercado continúa expandiéndose a través de la incorporación estratégica de diversas fuentes de proteínas, incluidas variedades especializadas de lentejas, garbanzos y habas, cada una con perfiles nutricionales únicos y propiedades funcionales. Esta ola de avance tecnológico ha generado un interés de inversión sustancial tanto de fabricantes de alimentos establecidos como de startups innovadoras, lo que indica un sólido potencial de crecimiento a largo plazo en el mercado de alternativas proteicas.

Por Canal de Distribución:

El Comercio Minorista en Línea Impulsa la Accesibilidad del MercadoLas tiendas digitales tienen una participación del 37,62% en el mercado de suplementos de proteínas en 2025 y están creciendo a una CAGR del 8,1%. Estas plataformas implementan filtros de productos sofisticados, certificaciones de autenticidad de terceros y reseñas detalladas de usuarios para generar confianza en los consumidores y fomentar las primeras compras. Los sitios web directos al consumidor aumentan las ventas a través de paquetes de productos personalizados y programas de suscripción flexibles que generan ingresos mensuales predecibles. Las tiendas especializadas en salud y bienestar continúan impulsando las ventas a través de enfoques educativos integrales, con personal certificado en nutrición que brinda orientación detallada sobre el abastecimiento de ingredientes, los estándares de calidad y los protocolos de dosificación óptimos. Los minoristas independientes de productos naturales muestran tasas de crecimiento de 4 a 6 veces superiores a las de los minoristas de mercado masivo, lo que indica que los consumidores premium prefieren selecciones de productos cuidadosamente seleccionadas con estándares de calidad verificados.

Los supermercados posicionan estratégicamente los suplementos de proteínas listos para beber cerca de las bebidas funcionales en áreas de alto tráfico para capturar compras por impulso. Los minoristas combinan experiencias interactivas de degustación de productos en tienda con elementos digitales integrados como códigos QR que enlazan a calculadoras de nutrición personalizadas en línea para fortalecer las conexiones de marca y la participación del consumidor. El éxito en el mercado de suplementos de proteínas depende de sistemas de gestión de inventario en tiempo real, cadenas de suministro estrictamente controladas por temperatura para los productos listos para beber y procesos de devolución optimizados que mantienen la integridad del producto.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Mercado de Suplementos de Proteínas en América del Norte

América del Norte concentró el 62,25% de los ingresos globales en 2025, impulsada por una consolidada cultura del fitness, un elevado gasto de los hogares y un comercio minorista omnicanal integrado. Las bebidas listas para consumir (RTD) muestran un crecimiento de dos dígitos a medida que los consumidores priorizan la conveniencia. Las directrices regulatorias claras sobre las declaraciones de proteínas impulsan la innovación de productos, mientras que la demanda de sobres de proteínas personalizados se beneficia de los avanzados sistemas de comercio digital. Las empresas utilizan los datos de las aplicaciones de fidelización para optimizar las estrategias promocionales, lo que se traduce en una mayor retención de clientes.

Mercado de Suplementos de Proteínas en Asia-Pacífico

El mercado de suplementos de proteínas de Asia-Pacífico proyecta una CAGR del 9,72% hasta 2031. La creciente urbanización y el aumento de las clases medias incrementan el gasto en nutrición, especialmente en China, India, Vietnam e Indonesia. Arla Foods Ingredients amplió su presencia en Vietnam, Indonesia y Tailandia en mayo de 2025 para satisfacer la creciente demanda de suero de leche por parte de los fabricantes de bebidas RTD y barritas. Las empresas desarrollan sabores específicos para cada región, como matcha, sésamo negro y mango lassi, manteniendo al mismo tiempo las certificaciones halal y vegetarianas para generar confianza entre los consumidores.

Mercado de Suplementos de Proteínas en EMEA y América del Sur

Europa muestra un crecimiento estable con énfasis en la sostenibilidad. Las preocupaciones medioambientales impulsan la demanda de proteínas de origen vegetal, con consumidores centrados en el etiquetado de carbono y los envases biodegradables. Las regulaciones de la UE sobre declaraciones de propiedades saludables generan desafíos para la entrada al mercado, pero garantizan la calidad de los productos y la confianza de los consumidores. Los mercados nórdicos lideran en ingredientes innovadores, incluidos los concentrados de proteínas a base de cebada. El Reino Unido muestra una alta adopción del comercio electrónico, mientras que las cadenas de droguerías alemanas ofrecen una amplia gama de productos de nutrición deportiva y bienestar. América del Sur y Oriente Medio y África representan segmentos de mercado más pequeños pero en crecimiento. Brasil domina América del Sur gracias a una consolidada cultura de gimnasio y al marketing en redes sociales, mientras que Arabia Saudita se beneficia de una población joven y de los programas gubernamentales de fomento del fitness. Los fabricantes por contrato regionales colaboran con marcas globales para adaptarse a las preferencias de sabor locales y a las regulaciones, mejorando la velocidad de entrada al mercado y la eficiencia de la cadena de suministro.

Panorama Competitivo

El mercado demuestra una concentración competitiva moderada con características dinámicas. Las grandes empresas globales aprovechan las economías de escala en el aprovisionamiento de lácteos y las diversas carteras de marcas, mientras que los competidores más pequeños establecen presencia en el mercado a través de productos de origen vegetal, ingredientes naturales y relaciones directas con los consumidores. Las principales empresas amplían sus líneas de productos hacia categorías relacionadas, incluyendo hidratación, mejora cognitiva y bebidas de recuperación, para aumentar la participación de mercado. Algunas de las principales empresas del mercado incluyen Glanbia plc, Abbott Laboratories, Nestlé S.A., PepsiCo Inc. y Post Holdings Inc.

Existen oportunidades de mercado en los servicios de personalización. Las nuevas empresas implementan sistemas de inteligencia artificial para recomendar formulaciones de proteínas basadas en datos genéticos y factores de estilo de vida. Algunos negocios incorporan pruebas de sangre en el hogar para modificar las formulaciones de aminoácidos trimestralmente, estableciendo flujos de ingresos basados en suscripciones y aumentando la retención de clientes. Los sistemas de verificación de la cadena de suministro, incluida la tecnología blockchain y los códigos QR únicos, ayudan a los fabricantes legítimos a diferenciarse de los productos falsificados al tiempo que satisfacen las demandas de los consumidores de transparencia en los ingredientes.

La tecnología de fermentación de precisión surge como un desarrollo de mercado significativo. Las empresas han introducido proteínas de suero de leche sin lácteos que coinciden con la composición de aminoácidos de los productos lácteos tradicionales sin lactosa ni antibióticos. Las principales empresas alimentarias han establecido fondos de inversión para adquirir derechos sobre startups innovadoras de proteínas, manteniendo la relevancia en el mercado en medio de regulaciones medioambientales más estrictas.

Líderes de la Industria de Suplementos de Proteínas

Glanbia plc

Abbott Laboratories

Nestle S.A

PepsiCo Inc

Post Holdings Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Suplementos de Proteínas Incluidas en este Informe

- Glanbia plc

- Abbott Laboratories

- Nestle S.A

- PepsiCo Inc

- Post Holdings Inc.

- Mondelez International Inc.

- The Hut Group

- The Kellog Company

- Meiji Holdings Co. Ltd

- Optimum Nutrition

- Amway Corporation

- 1440 Foods(Pure Protein)

- Musclepharm Corporation

- Meiji Holdings Co., Ltd

- Weider Global Nutrition Llc

- Scitec Nutrition

- NOW Foods

- Transparent Labs

- Herbalife Nutrition Ltd.

- Bulk Powders

Desarrollos Recientes de la Industria en el Mercado de Suplementos de Proteínas

- Mayo 2025: Eat Just, Inc., una empresa que desarrolla alternativas alimentarias sostenibles a través de la investigación científica, anunció el lanzamiento de su proteína Just One en las ubicaciones de Whole Foods Market en los Estados Unidos. Just One se produce a partir de proteína de frijol mungo, que ofrece un alto valor nutricional y sostenibilidad medioambiental.

- Marzo 2025: La empresa francesa de fermentación de precisión Bon Vivant ha cambiado su nombre a Verley y ha lanzado su línea de proteína de suero de leche funcional sin animales, FermWhey. El cambio de marca refleja los planes de expansión internacional de la empresa y se centra en el desarrollo de alternativas lácteas para aplicaciones nutricionales y de rendimiento.

- Octubre 2024: REBBL ha lanzado sus Batidos de Proteínas de 26 g en las tiendas Target en los Estados Unidos. El batido de proteínas listo para beber (RTD) contiene una mezcla de proteínas vegetales con Certificación de Subproductos Aprovechados y verificación del Proyecto Non-GMO. El producto tiene como objetivo combinar la sostenibilidad con un alto contenido proteico en el mercado de bebidas.

- Marzo 2024: Perfect Snacks lanzó una línea de barras de proteínas refrigeradas Perfect Bar con sabor a Brownie de Chocolate. La nueva variante es una mezcla de mantequilla de maní recién molida, mantequilla de anacardo y cacao, cubierta con chips de chocolate negro. La nueva barra se presenta como una barra de proteínas orgánica y sin gluten con sabor a brownie que contiene más de 20 superalimentos como ingredientes.

Alcance del Informe Global del Mercado de Suplementos de Proteínas

Los suplementos de proteínas son productos proteicos procesados y refinados disponibles en diversas formas, desde polvos hasta barras y bebidas. Los atletas y los individuos utilizan estos productos extensamente como suplementos dietéticos para aumentar la masa muscular, mejorar la recuperación y potenciar el rendimiento general.

El mercado global de suplementos de proteínas está segmentado por forma, fuente, canal de distribución y geografía. Por forma, el mercado está segmentado en polvo, barras, bebida lista para consumir y otras formas. Por fuente, el mercado está segmentado en de origen animal y de origen vegetal. Por canal de distribución, el mercado está segmentado en supermercados e hipermercados, tiendas minoristas en línea, tiendas de salud y bienestar y otros canales de distribución. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África.

El dimensionamiento del mercado se ha realizado en términos de valor en USD para todos los segmentos mencionados anteriormente.

Resumen de la Segmentación

| Polvo |

| Bebida Lista para Consumir (RTD) |

| Barras |

| Otras Formas |

| De Origen Animal | Suero de Leche |

| Caseína | |

| Otros | |

| De Origen Vegetal | Soja |

| Guisante | |

| Cáñamo | |

| Otros |

| Supermercados e Hipermercados |

| Tiendas de Salud y Bienestar |

| Comercio Minorista en Línea |

| Otros Canales de Distribución |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Tailandia | |

| Indonesia | |

| Vietnam | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Forma | Polvo | |

| Bebida Lista para Consumir (RTD) | ||

| Barras | ||

| Otras Formas | ||

| Por Tipo | De Origen Animal | Suero de Leche |

| Caseína | ||

| Otros | ||

| De Origen Vegetal | Soja | |

| Guisante | ||

| Cáñamo | ||

| Otros | ||

| Por Canal de Distribución | Supermercados e Hipermercados | |

| Tiendas de Salud y Bienestar | ||

| Comercio Minorista en Línea | ||

| Otros Canales de Distribución | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Tailandia | ||

| Indonesia | ||

| Vietnam | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de suplementos de proteínas?

El mercado de suplementos de proteínas está valorado en USD 30.300 millones en 2026 y se proyecta que alcance USD 43.980 millones en 2031.

¿Qué región lidera las ventas globales de suplementos de proteínas?

América del Norte tiene la mayor participación con el 62,25% de los ingresos de 2025, respaldada por una cultura del fitness madura y una amplia cobertura minorista.

¿Qué forma de producto crece más rápido?

Las bebidas listas para consumir (RTD) se están expandiendo a una CAGR del 9,18% para 2026-2031, superando a los polvos y las barras.

¿Con qué rapidez se está expandiendo el segmento de proteínas de origen vegetal?

Los suplementos de proteínas de origen vegetal avanzan a una CAGR del 8,53%, la tasa más rápida entre los tipos de proteínas hasta 2031.

¿Qué canal de ventas ofrece el mayor crecimiento?

El comercio minorista en línea es tanto el mayor (37,62% de participación en 2025) como el canal de mayor crecimiento, aumentando a una CAGR del 8,1% gracias a la solidez de los modelos directos al consumidor.

Última actualización de la página el: