Tamaño y Participación del Mercado de Proteína Vegetal de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 4.61 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.81 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.95 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.35% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Proteína Vegetal de los Estados Unidos por Mordor Intelligence

Se espera que el tamaño del mercado de proteína vegetal de los Estados Unidos crezca de USD 4,61 mil millones en 2025 a USD 4,81 mil millones en 2026 y se prevé que alcance USD 5,95 mil millones en 2031 a una CAGR del 4,35% durante 2026-2031. El crecimiento está impulsado por las Guías Alimentarias actualizadas que elevan las proteínas vegetales, las aprobaciones GRAS ampliadas de la FDA que simplifican las declaraciones de etiquetas, y los mandatos corporativos de sostenibilidad que favorecen los ingredientes de bajo contenido de carbono. La proteína de soya mantiene ventajas de escala en trituración y extrusión, aunque la proteína de arroz está ganando terreno debido a su posicionamiento hipoalergénico entre los formuladores de bebidas. Los ingredientes convencionales dominan en volumen, mientras que las opciones orgánicas y regenerativas crecen más rápido donde los compradores pagan primas por el abastecimiento verificado. En paralelo, los productores ganaderos mezclan concentrados de soya en el alimento para compensar la volatilidad de la harina de pescado, alineando la demanda de alimento para animales con los márgenes de trituración de grado alimentario. La dinámica competitiva se mantiene moderada; los procesadores multinacionales aprovechan las cadenas de suministro integradas, pero los innovadores de tamaño mediano capturan oportunidades de nicho en proteínas hipoalergénicas, no transgénicas y fermentadas.

Conclusiones Clave del Informe

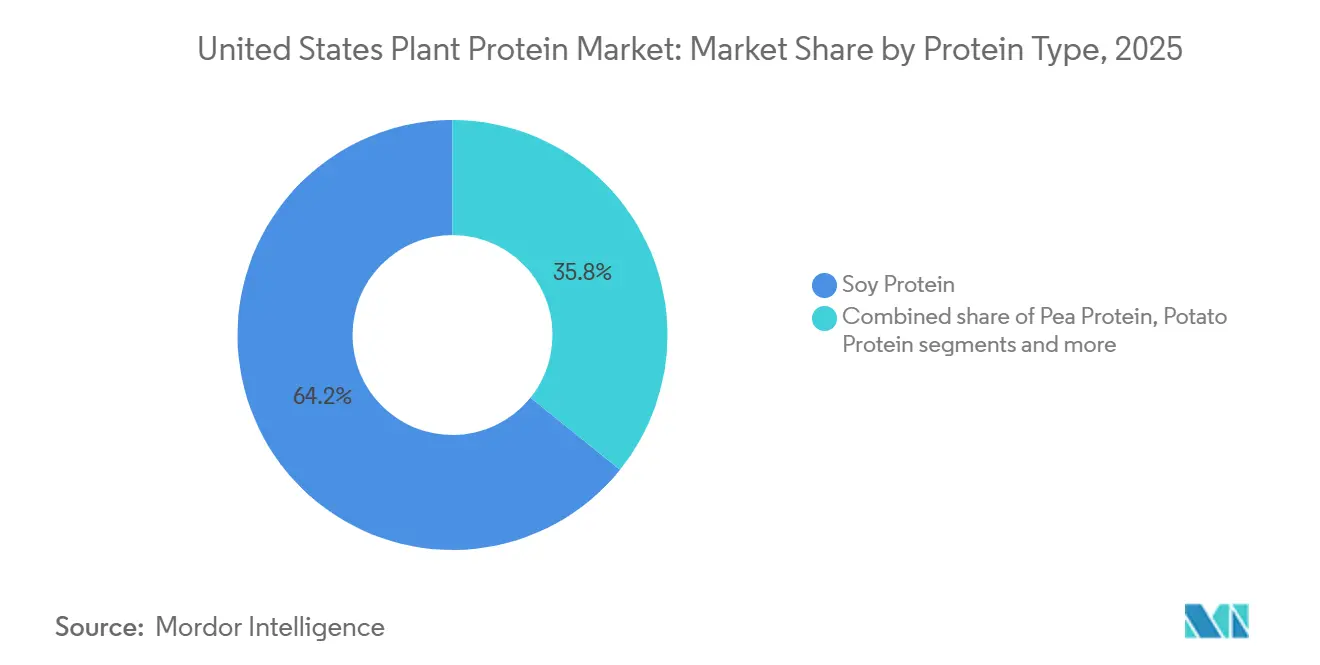

- Por tipo de proteína, la proteína de soya lideró con el 64,21% de la participación del mercado de proteína vegetal de los Estados Unidos en 2025, mientras que se proyecta que la proteína de arroz se expanda a una CAGR del 5,71% hasta 2031.

- Por categoría, los ingredientes convencionales representaron el 80,14% del tamaño del mercado de proteína vegetal de los Estados Unidos en 2025, mientras que se prevé que el segmento orgánico avance a una CAGR del 6,22% hasta 2031.

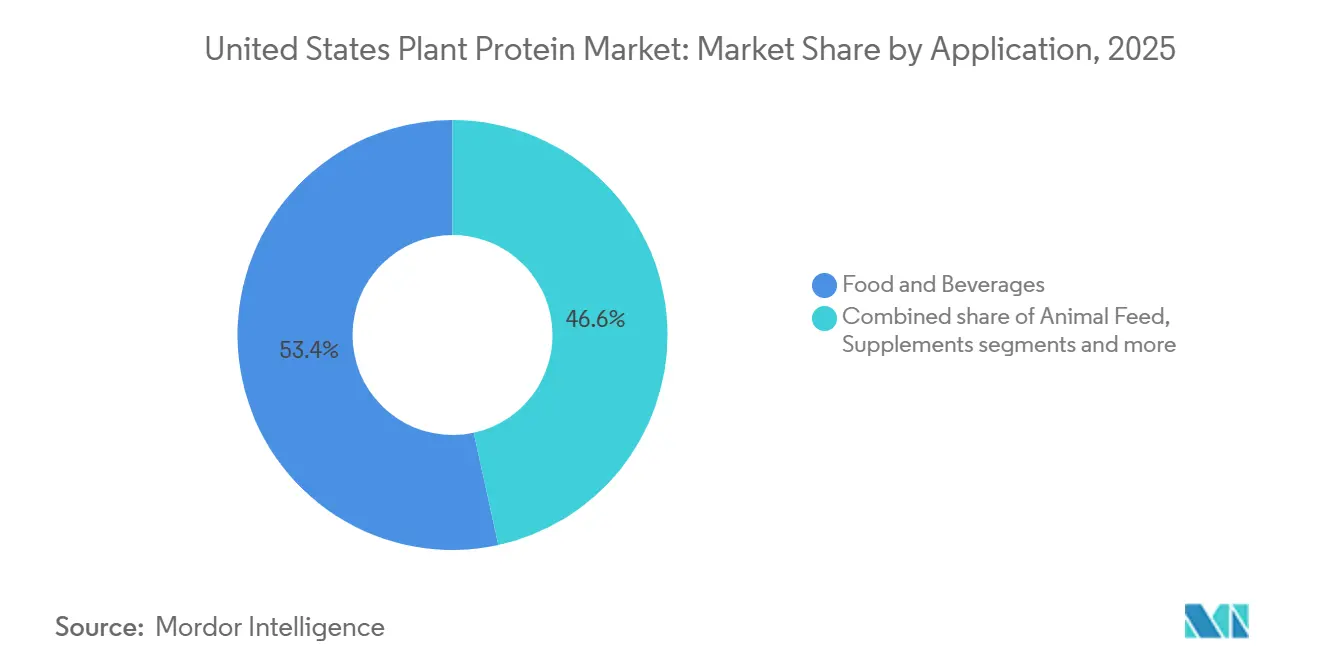

- Por aplicación, los alimentos y bebidas representaron una participación del 53,41% del tamaño del mercado de proteína vegetal de los Estados Unidos en 2025, y los suplementos avanzan a una CAGR del 5,96% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Proteína Vegetal de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de los consumidores de alimentos de origen vegetal | +1.2% | Nacional, con concentración en mercados urbanos costeros | Mediano plazo (2-4 años) |

| Creciente conciencia sobre salud y bienestar | +0.9% | Nacional, acelerado en áreas metropolitanas | Corto plazo (≤ 2 años) |

| Aumento de la prevalencia de enfermedades relacionadas con el estilo de vida | +0.7% | Nacional, particularmente en las regiones del Medio Oeste y el Sureste | Largo plazo (≥ 4 años) |

| Expansión de las dietas veganas y flexitarianas | +0.8% | Nacional, más fuerte en la Costa Oeste y el Noreste | Mediano plazo (2-4 años) |

| Preocupaciones de sostenibilidad y medioambientales | +0.6% | Nacional, con influencia regulatoria en California | Largo plazo (≥ 4 años) |

| Innovación en formulaciones de productos de proteína vegetal | +1.0% | Nacional, impulsado por centros de investigación y desarrollo en el Medio Oeste y California | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de los consumidores de alimentos de origen vegetal

La creciente demanda de los consumidores de alimentos de origen vegetal está configurando fuertemente el mercado de proteína vegetal de los Estados Unidos. Según el Good Food Institute, alrededor del 60% de los hogares estadounidenses adquirieron algún tipo de alimento de origen vegetal en 2024, lo que indica una adopción amplia y sostenida por parte de los consumidores[1]Fuente: Good Food Institute, "Perspectivas del mercado minorista de EE. UU. para la industria de origen vegetal", gfi.org. Este cambio está impulsado por una mayor conciencia sobre los beneficios para la salud, la sostenibilidad medioambiental y las consideraciones éticas asociadas con las dietas de base vegetal. Las proteínas vegetales se están incorporando ampliamente en alimentos cotidianos como alternativas a la carne, sustitutos de productos lácteos, aperitivos y comidas listas para consumir. Los fabricantes de alimentos están ampliando sus carteras de productos de origen vegetal para satisfacer las expectativas cambiantes de los consumidores y las preferencias dietéticas. La disponibilidad de diversas fuentes de proteína vegetal también ha mejorado la variedad y accesibilidad de los productos. A medida que los alimentos de origen vegetal se convierten en una parte habitual del consumo doméstico, la demanda de ingredientes de proteína vegetal continúa fortaleciéndose en todo el mercado de los Estados Unidos.

Creciente conciencia sobre salud y bienestar

La creciente conciencia sobre salud y bienestar entre los consumidores está influyendo significativamente en el mercado de proteína vegetal de los Estados Unidos. En 2024, el 54% de los consumidores estadounidenses priorizó el contenido de proteínas al seleccionar alimentos envasados, frente al 41% en 2020, lo que refleja una mayor educación del consumidor en torno a la saciedad, la salud metabólica y el mantenimiento muscular[2]Fuente: Consejo Internacional de Información Alimentaria, "Encuesta IFIC de Alimentación y Salud 2024", ific.org. Este cambio pone de relieve un mayor enfoque en la calidad nutricional en lugar de simplemente en el contenido calórico. Las proteínas vegetales son vistas cada vez más como opciones eficaces para apoyar estilos de vida activos, el control del peso y la salud a largo plazo. Sus beneficios percibidos, incluido el menor contenido de grasa y la compatibilidad con dietas de etiqueta limpia, están fomentando una adopción más amplia. Los fabricantes de alimentos y bebidas están respondiendo al enriquecer los productos cotidianos con proteína vegetal para satisfacer estas expectativas. A medida que la concienciación continúa profundizándose, la proteína vegetal se está convirtiendo en un componente central de los patrones de consumo orientados a la salud en todo el mercado de los Estados Unidos.

Aumento de la prevalencia de enfermedades relacionadas con el estilo de vida

El aumento de la prevalencia de afecciones relacionadas con el estilo de vida está influyendo en las elecciones dietéticas en los Estados Unidos y apoyando el cambio hacia el consumo de proteína vegetal. Según los Centros para el Control y la Prevención de Enfermedades (CDC), en 2024, aproximadamente el 7% de los adultos y el 5% de los niños en los Estados Unidos se vieron afectados por al menos una alergia alimentaria, lo que pone de relieve la creciente sensibilidad hacia los ingredientes alimentarios y los riesgos generales para la salud[3]Fuente: Centros para el Control y la Prevención de Enfermedades (CDC), "Casi un tercio de los adultos y niños de EE. UU. tienen al menos una alergia", cdc.gov. Afecciones como la obesidad, la diabetes, los problemas cardiovasculares y las intolerancias relacionadas con los alimentos están llevando a los consumidores a adoptar dietas más saludables y controladas. Las proteínas vegetales son cada vez más preferidas debido a su menor contenido de grasas saturadas y su idoneidad para una nutrición consciente de los alérgenos. Muchos consumidores asocian las dietas de base vegetal con una mejor salud cardíaca, el control del peso y mejores resultados metabólicos. Los fabricantes de alimentos están respondiendo desarrollando productos ricos en proteína vegetal que se alinean con los objetivos de salud preventiva. A medida que las preocupaciones de salud relacionadas con el estilo de vida continúan aumentando, la proteína vegetal se está convirtiendo en una parte integral de las estrategias dietéticas orientadas al bienestar a largo plazo.

Expansión de las dietas veganas y flexitarianas

La expansión de las dietas veganas y flexitarianas en los Estados Unidos está acelerando la adopción de ingredientes de proteína vegetal. Los consumidores están reduciendo cada vez más su consumo de alimentos de origen animal mientras buscan alternativas proteicas nutritivas y sostenibles. Las proteínas vegetales ofrecen versatilidad en una amplia gama de aplicaciones de alimentos y bebidas, lo que las hace muy adecuadas para patrones de alimentación flexibles en lugar de etiquetas dietéticas estrictas. Los consumidores flexitarianos, en particular, están impulsando la demanda recurrente al incorporar regularmente comidas de base vegetal en sus dietas. Los fabricantes de alimentos y los operadores de servicios de alimentación están respondiendo ampliando los menús y las líneas de productos de base vegetal. La mejora del sabor, la textura y los perfiles nutricionales de los productos de proteína vegetal está fomentando aún más la aceptación entre los consumidores convencionales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayor costo de los ingredientes de proteína vegetal | -0.8% | Nacional, con impacto agudo en los canales minoristas sensibles al precio | Corto plazo (≤ 2 años) |

| Desafíos de sabor y textura en ciertos productos | -0.6% | Nacional, particularmente en análogos de carne de músculo entero | Mediano plazo (2-4 años) |

| Problemas de cadena de suministro y disponibilidad de materias primas | -0.5% | Nacional, concentrado en el cinturón de soya del Medio Oeste | Corto plazo (≤ 2 años) |

| Competencia de las proteínas animales tradicionales | -0.7% | Nacional, intensificada por las reducciones de precios de la industria ganadera | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mayor costo de los ingredientes de proteína vegetal

El mayor costo de los ingredientes de proteína vegetal está influyendo en las decisiones de compra y formulación en el mercado de proteína vegetal de los Estados Unidos. En comparación con las proteínas de origen animal convencionales, muchos ingredientes de proteína vegetal requieren procesamiento adicional, purificación y control de calidad, lo que aumenta los gastos de producción. Estos costos más elevados suelen trasladarse a los fabricantes de alimentos y bebidas, lo que afecta al precio de los productos a nivel minorista. Los consumidores sensibles al precio pueden dudar en adoptar productos de proteína vegetal, particularmente en categorías de alimentos cotidianos. Los fabricantes que se dirigen a segmentos de mercado masivo a menudo enfrentan desafíos para equilibrar la asequibilidad con los beneficios nutricionales y funcionales. Las presiones de costos también pueden limitar el uso de proteínas vegetales premium o especializadas en aplicaciones a gran escala. Como resultado, los elevados costos de los ingredientes pueden ralentizar la adopción más amplia y restringir la penetración en el mercado.

Problemas de cadena de suministro y disponibilidad de materias primas

Los problemas de cadena de suministro y disponibilidad de materias primas continúan afectando al mercado de proteína vegetal de los Estados Unidos. La producción de proteína vegetal depende en gran medida de los productos agrícolas como la soya, los guisantes y el arroz, que son vulnerables a las condiciones climáticas, la variabilidad del rendimiento de los cultivos y las fluctuaciones estacionales. Las interrupciones en la agricultura, el transporte o el procesamiento pueden provocar un suministro inconsistente y volatilidad de precios. Los fabricantes pueden enfrentar dificultades para asegurar materias primas de alta calidad en volúmenes suficientes, especialmente durante períodos de fuerte demanda. Estas incertidumbres pueden retrasar los calendarios de producción y aumentar los costos operativos. Los productores más pequeños están particularmente expuestos a las limitaciones de suministro debido a la flexibilidad de abastecimiento limitada. Como resultado, las inconsistencias en la disponibilidad de materias primas pueden obstaculizar la producción estable y ralentizar la expansión del mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Proteína: El Dominio de la Soya se Encuentra con el Atractivo Hipoalergénico de la Proteína de Arroz

La proteína de soya dominó el mercado de proteína vegetal de los Estados Unidos en 2025, representando el 64,21% de la participación total del mercado, en gran parte debido a su presencia largamente establecida y sus amplias aplicaciones en diversas categorías de alimentos y bebidas. Su perfil completo de aminoácidos y su alto contenido de proteínas la convierten en una opción preferida para alternativas a la carne, productos de panadería, sustitutos de productos lácteos y suplementos nutricionales. La disponibilidad de ingredientes de proteína de soya rentables y las cadenas de suministro bien desarrolladas refuerzan aún más su dominio en el mercado. Los fabricantes valoran la proteína de soya por sus propiedades funcionales, como la emulsificación, la gelificación y la capacidad de retención de agua, que mejoran la calidad del producto. Además, la proteína de soya es ampliamente reconocida por los consumidores como una fuente confiable de proteína de base vegetal, lo que contribuye a una fuerte aceptación de marca.

Se proyecta que la proteína de arroz sea el segmento de más rápido crecimiento en el mercado de proteína vegetal de los Estados Unidos, con una CAGR del 5,71% durante el período de pronóstico (2026-2031). El crecimiento está impulsado por la creciente demanda de los consumidores de alternativas proteicas hipoalergénicas y de fácil digestión. La proteína de arroz está ganando popularidad en formulaciones veganas, sin gluten y libres de alérgenos, incluidos polvos de proteínas, bebidas y sustitutos de comidas. Su sabor suave y su textura lisa la hacen adecuada para mezclar con otras proteínas vegetales para mejorar el sabor y los perfiles nutricionales. La creciente conciencia sobre la salud digestiva y los ingredientes de etiqueta limpia apoya aún más su adopción. Los fabricantes de alimentos están aprovechando la proteína de arroz en aplicaciones de alimentos premium y funcionales, lo que se espera que acelere la expansión del mercado.

Por Categoría: Volumen Convencional Frente a la Trayectoria Premium de lo Orgánico

Los ingredientes de proteína vegetal convencionales dominaron el mercado de los Estados Unidos en 2025, representando el 80,14% del tamaño total del mercado. Su adopción generalizada está impulsada por la rentabilidad y la disponibilidad a gran escala, lo que los hace adecuados para aplicaciones convencionales de alimentos y bebidas como productos de panadería, aperitivos, bebidas y alternativas a la carne. Las proteínas vegetales convencionales se benefician de cadenas de suministro bien establecidas, capacidades de producción confiables y estándares de calidad consistentes. Los fabricantes de alimentos a menudo prefieren estos ingredientes para formulaciones de alto volumen donde la asequibilidad y la funcionalidad son consideraciones clave.

Se proyecta que el segmento de proteína vegetal orgánica sea el de más rápido crecimiento en el mercado, con una CAGR del 6,22% hasta 2031. El crecimiento está impulsado por la creciente conciencia de los consumidores sobre la salud, el bienestar y las elecciones alimentarias sostenibles. Las proteínas vegetales orgánicas están ganando terreno en productos de alimentos y bebidas premium y de etiqueta limpia, suplementos nutricionales y alimentos funcionales. Los consumidores están dispuestos a pagar una prima por los ingredientes orgánicos debido a los beneficios percibidos, como el abastecimiento no transgénico, el cultivo libre de productos químicos y la sostenibilidad medioambiental. Los fabricantes de alimentos están respondiendo ampliando las líneas de productos con certificación orgánica y promoviendo la transparencia en el abastecimiento.

Por Aplicación: Alimentos y Bebidas Lideran, los Suplementos se Disparan

El segmento de alimentos y bebidas tuvo la mayor participación del mercado de proteína vegetal de los Estados Unidos en 2025, representando el 53,41% del tamaño total del mercado. Este dominio está impulsado por la incorporación generalizada de proteínas vegetales en productos de panadería, aperitivos, bebidas y alternativas a la carne. Los fabricantes de alimentos dependen cada vez más de las proteínas vegetales para satisfacer la demanda de los consumidores de opciones más saludables, de base vegetal y de etiqueta limpia. Los beneficios funcionales de las proteínas vegetales, como la emulsificación, la gelificación y la capacidad de retención de agua, las hacen muy adecuadas para una variedad de formulaciones alimentarias. Además, el segmento se beneficia de una fuerte conciencia del consumidor y la adopción de dietas de base vegetal tanto en regiones urbanas como suburbanas.

Se proyecta que el segmento de suplementos sea la aplicación de más rápido crecimiento en el mercado de proteína vegetal de los Estados Unidos, con una CAGR del 5,96% hasta 2031. El crecimiento está impulsado por el creciente enfoque de los consumidores en el estado físico, el bienestar y las dietas enriquecidas con proteínas. Las proteínas vegetales se utilizan ampliamente en polvos de proteínas, sustitutos de comidas y productos de nutrición funcional debido a sus atributos libres de alérgenos y aptos para veganos. La creciente demanda de consumidores conscientes de la salud, incluidos atletas e individuos con restricciones dietéticas, está apoyando la adopción. Los fabricantes también están innovando para mejorar el sabor, la solubilidad y la estabilidad de la formulación en los suplementos, mejorando el atractivo del producto.

Análisis Geográfico

El mercado de proteína vegetal de los Estados Unidos muestra una variación regional notable, impulsada por diferencias en la capacidad de producción, el comportamiento del consumidor y las tendencias dietéticas. La región del Medio Oeste sirve como el principal centro de producción debido a su extensa cultivación de soya, guisantes y otros cultivos ricos en proteínas. Estados como Iowa, Illinois y Minnesota ofrecen condiciones agrícolas favorables, instalaciones de procesamiento a gran escala y cadenas de suministro bien establecidas, lo que garantiza un suministro constante y rentable de materias primas. Los fabricantes de esta región se benefician de la proximidad a las granjas, lo que reduce los costos logísticos y apoya una calidad consistente.

Las regiones Occidental y Nororiental del país son mercados de consumo clave, impulsados por la alta densidad de población y la creciente adopción de dietas de base vegetal. Los centros urbanos como Los Ángeles, Nueva York y San Francisco muestran una fuerte demanda de alimentos, bebidas y suplementos nutricionales de base vegetal. Los consumidores conscientes de la salud y flexitarianos en estas áreas prefieren productos proteicos libres de alérgenos, no transgénicos y de etiqueta limpia, lo que ha impulsado la introducción de formulaciones innovadoras. Los canales de servicios de alimentación y minoristas son particularmente activos en estas regiones, facilitando un acceso más fácil a los productos a base de proteína vegetal.

Las regiones Sur y Sureste están experimentando una expansión gradual del mercado, impulsada por una mayor conciencia sobre la salud, el bienestar y la nutrición sostenible. Las plataformas minoristas y de comercio electrónico están ampliando la accesibilidad, proporcionando a los consumidores de estas regiones una selección más amplia de productos de proteína vegetal. La demanda institucional de escuelas, hospitales y cafeterías corporativas también está contribuyendo al crecimiento. El creciente interés en las alternativas a la carne de base vegetal, los aperitivos enriquecidos con proteínas y los suplementos dietéticos está impulsando la adopción en varios segmentos de consumidores.

Panorama Competitivo

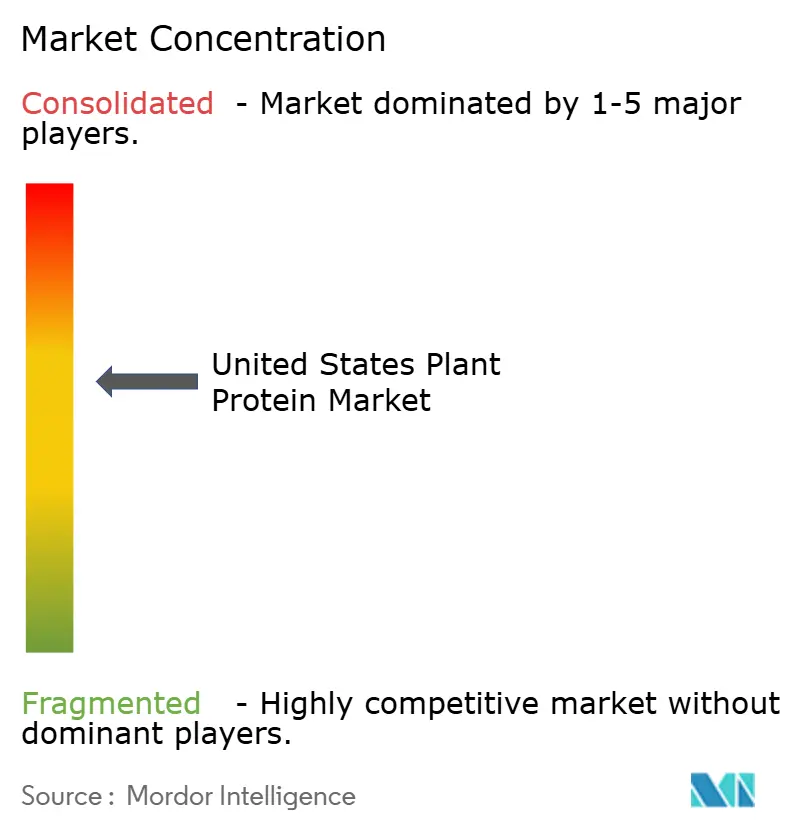

El mercado de proteína vegetal de los Estados Unidos está moderadamente consolidado, con una combinación de grandes corporaciones multinacionales y jugadores especializados más pequeños que comparten una influencia significativa en el mercado. Las principales empresas, como Archer Daniels Midland Company, Cargill, Incorporated, Ingredion Incorporated y Kerry Group, dominan a través de capacidades de producción establecidas, extensas redes de distribución y un fuerte reconocimiento de marca. Estos actores se benefician de tecnologías de procesamiento avanzadas que permiten una calidad consistente, alta pureza de proteínas y propiedades funcionales mejoradas adecuadas para diversas aplicaciones. Su escala les permite mantener eficiencias de costos mientras suministran proteínas vegetales tanto convencionales como especializadas en las industrias de alimentos, bebidas y suplementos.

La innovación y diferenciación de productos juegan un papel clave en la configuración de la competencia dentro del mercado. Los actores líderes invierten continuamente en investigación y desarrollo para mejorar la solubilidad, el sabor, la textura y los perfiles nutricionales de las proteínas vegetales. Las propiedades funcionales, como la emulsificación y la gelificación, se mejoran para atender aplicaciones específicas como bebidas proteicas, alternativas a la carne y suplementos nutricionales. Las asociaciones estratégicas con marcas de servicios de alimentación, distribuidores de ingredientes y minoristas fortalecen aún más el posicionamiento competitivo. Las empresas también se centran en certificaciones como etiquetas no transgénicas, orgánicas y libres de alérgenos para satisfacer las crecientes demandas de los consumidores de productos de etiqueta limpia.

Existen oportunidades para que los actores de nicho y emergentes ganen terreno a través de la especialización y ofertas de productos específicas. Las proteínas vegetales orgánicas, hipoalergénicas y de abastecimiento sostenible están atrayendo atención en segmentos premium. Las empresas emergentes y las empresas más pequeñas aprovechan la innovación y las estrategias de marketing para diferenciar sus productos y atraer a consumidores conscientes de la salud y el medioambiente. En general, la naturaleza moderadamente consolidada del mercado garantiza la estabilidad al tiempo que fomenta la innovación continua y la especialización entre los participantes clave.

Líderes de la Industria de Proteína Vegetal de los Estados Unidos

Archer Daniels Midland Company

Kerry Group PLC

Ingredion Incorporated

Cargill, Incorporated

Glanbia PLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: ADM está optimizando su red global de producción de proteína de soya para aumentar la eficiencia y servir mejor a los clientes en todo el mundo. La empresa está aprovechando la excelencia operativa en su instalación de proteína de soya recientemente recomisionada en Decatur, Illinois, junto con otras instalaciones globales. Este movimiento es parte de la estrategia más amplia de ADM para optimizar y simplificar su cartera, lo que permite una consolidación más eficiente de sus operaciones de proteína de soya mientras sigue satisfaciendo la creciente demanda global.

- Junio de 2025: Axiom Foods lanzó Vegotein N Neutral, un ingrediente de proteína de guisante, para atender la creciente demanda de proteínas de base vegetal en el mercado. Este producto, derivado de guisantes amarillos no transgénicos, ofrece una concentración de proteína del 80% y es completamente digerible, lo que lo convierte en una opción adecuada para diversas aplicaciones.

- Mayo de 2025: Bunge invirtió EUR 484 millones para establecer una instalación de proteína de soya en Morristown, Indiana. Esta nueva instalación mejorará la capacidad de producción al procesar 4,5 millones adicionales de bushels de soya anualmente, apoyando la creciente demanda de proteína de soya.

Alcance del Informe del Mercado de Proteína Vegetal de los Estados Unidos

La proteína vegetal es la proteína derivada de las plantas, que se encuentra en fuentes como legumbres, nueces, semillas, granos y productos de soya, y sirve como un nutriente vital para las funciones corporales. El mercado de proteína vegetal de los Estados Unidos está segmentado por tipo de proteína, categoría y aplicación. Por tipo de proteína, el mercado está segmentado en proteína de cáñamo, proteína de guisante, proteína de papa, proteína de arroz, proteína de soya, proteína de trigo y más. Por categoría, el mercado está segmentado en convencional y orgánico. Por aplicación, el mercado está segmentado en alimento para animales, alimentos y bebidas, cuidado personal y cosméticos, y suplementos. Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD) y Volumen (Toneladas).

| Proteína de Cáñamo |

| Proteína de Guisante |

| Proteína de Papa |

| Proteína de Arroz |

| Proteína de Soya |

| Proteína de Trigo |

| Otras Proteínas Vegetales |

| Convencional |

| Orgánico |

| Alimento para Animales | |

| Alimentos y Bebidas | Panadería |

| Bebidas | |

| Cereales de Desayuno | |

| Condimentos/Salsas | |

| Confitería | |

| Productos Lácteos y Alternativas Lácteas | |

| Productos Alimentarios Listos para Consumir/Listos para Cocinar | |

| Otros | |

| Cuidado Personal y Cosméticos | |

| Suplementos |

| Por Tipo de Proteína | Proteína de Cáñamo | |

| Proteína de Guisante | ||

| Proteína de Papa | ||

| Proteína de Arroz | ||

| Proteína de Soya | ||

| Proteína de Trigo | ||

| Otras Proteínas Vegetales | ||

| Por Categoría | Convencional | |

| Orgánico | ||

| Por Aplicación | Alimento para Animales | |

| Alimentos y Bebidas | Panadería | |

| Bebidas | ||

| Cereales de Desayuno | ||

| Condimentos/Salsas | ||

| Confitería | ||

| Productos Lácteos y Alternativas Lácteas | ||

| Productos Alimentarios Listos para Consumir/Listos para Cocinar | ||

| Otros | ||

| Cuidado Personal y Cosméticos | ||

| Suplementos | ||

Definición de mercado

- Usuario Final - El Mercado de Ingredientes Proteicos opera sobre una base B2B. Los fabricantes de Alimentos, Bebidas, Suplementos, Alimento para Animales y Cuidado Personal y Cosméticos se consideran usuarios finales en el mercado estudiado. El alcance excluye a los fabricantes que compran suero de leche líquido/seco para ser utilizado como agente aglutinante o espesante u otras aplicaciones no proteicas.

- Tasa de Penetración - La Tasa de Penetración se define como el porcentaje del Volumen del Mercado de Usuario Final Enriquecido con Proteínas en el Volumen Total del Mercado de Usuario Final.

- Contenido Promedio de Proteína - El contenido promedio de proteína es el contenido promedio de proteína presente por cada 100 g de producto fabricado por todas las empresas de usuario final consideradas en el alcance de este informe.

- Volumen del Mercado de Usuario Final - El volumen del mercado de usuario final es el volumen consolidado de todos los tipos y formas de productos de usuario final en el país o región.

| Palabra clave | Definición |

|---|---|

| Alfa-lactoalbúmina (α-Lactoalbúmina) | Es una proteína que regula la producción de lactosa en la leche de casi todas las especies de mamíferos. |

| Aminoácido | Es un compuesto orgánico que contiene grupos funcionales tanto amino como ácido carboxílico, que son necesarios para la síntesis de proteínas corporales y otros compuestos importantes que contienen nitrógeno, como la creatina, las hormonas peptídicas y algunos neurotransmisores. |

| Escaldado | Es el proceso de calentar brevemente las verduras con vapor o agua hirviendo. |

| BRC | Consorcio Minorista Británico |

| Mejorador de pan | Es una mezcla a base de harina de varios componentes con propiedades funcionales específicas diseñadas para modificar las características de la masa y dar atributos de calidad al pan. |

| BSF | Mosca Soldado Negro |

| Caseinato | Es una sustancia producida al añadir un álcali a la caseína ácida, un derivado de la caseína. |

| Enfermedad celíaca | La enfermedad celíaca es una reacción inmune a la ingesta de gluten, una proteína que se encuentra en el trigo, la cebada y el centeno. |

| Calostro | Es un fluido lácteo que liberan los mamíferos que han dado a luz recientemente antes de que comience la producción de leche materna. |

| Concentrado | Es la forma menos procesada de proteína y tiene un contenido de proteína que oscila entre el 40 y el 90% en peso. |

| Base de proteína seca | Se refiere al porcentaje de "proteína pura" presente en un suplemento después de que el agua que contiene se elimina completamente mediante calor. |

| Suero de leche seco | Es el producto resultante de secar el suero de leche fresco que ha sido pasteurizado y al que no se le ha añadido nada como conservante. |

| Proteína de huevo | Es una mezcla de proteínas individuales, que incluye ovoalbúmina, ovomucina, ovoglobulina, conalbúmina, vitelina y vitelenina. |

| Emulsionante | Es un aditivo alimentario que facilita la mezcla de alimentos que son inmiscibles entre sí, como el aceite y el agua. |

| Enriquecimiento | Es el proceso de adición de micronutrientes que se pierden durante el procesamiento del producto. |

| ERS | Servicio de Investigación Económica del Departamento de Agricultura de los Estados Unidos |

| Extrusión | Es el proceso de forzar ingredientes mezclados blandos a través de una abertura en una placa perforada o troquel diseñado para producir la forma requerida. El alimento extruido se corta luego a un tamaño específico mediante cuchillas. |

| Haba | También conocida como Faba, es otra palabra para los frijoles amarillos partidos. |

| FDA | Administración de Alimentos y Medicamentos |

| Laminado | Es un proceso en el que típicamente un grano de cereal (como maíz, trigo o arroz) se descompone en sémola, se cocina con sabores y jarabes, y luego se prensa en copos entre rodillos enfriados. |

| Agente espumante | Es un ingrediente alimentario que hace posible formar o mantener una dispersión uniforme de una fase gaseosa en un alimento líquido o sólido. |

| Servicios de alimentación | Se refiere a la parte de la industria alimentaria que incluye empresas, instituciones y compañías que preparan comidas fuera del hogar. Incluye restaurantes, cafeterías de escuelas y hospitales, operaciones de catering y muchos otros formatos. |

| Fortificación | Es la adición deliberada de micronutrientes que no se encuentran en ellos de forma natural o que se pierden durante el procesamiento, para mejorar el valor nutricional de un producto alimentario. |

| FSANZ | Normas Alimentarias de Australia y Nueva Zelanda |

| FSIS | Servicio de Inspección y Seguridad Alimentaria |

| FSSAI | Autoridad de Seguridad y Normas Alimentarias de la India |

| Agente gelificante | Es un ingrediente que funciona como estabilizador y espesante para proporcionar espesor sin rigidez mediante la formación de gel. |

| GHG | Gas de Efecto Invernadero |

| Gluten | Es una familia de proteínas que se encuentran en los granos, incluidos el trigo, el centeno, la espelta y la cebada. |

| Cáñamo | Es una clase botánica de cultivares de Cannabis sativa cultivados específicamente para uso industrial o medicinal. |

| Hidrolizado | Es una forma de proteína fabricada exponiendo la proteína a enzimas que pueden romper parcialmente los enlaces entre los aminoácidos de la proteína y descomponer proteínas grandes y complicadas en piezas más pequeñas. Su procesamiento lo hace más fácil y rápido de digerir. |

| Hipoalergénico | Se refiere a una sustancia que causa menos reacciones alérgicas. |

| Aislado | Es la forma más pura y procesada de proteína que ha sido sometida a separación para obtener una fracción de proteína pura. Típicamente contiene ≥ 90% de proteína en peso. |

| Queratina | Es una proteína que ayuda a formar el cabello, las uñas y la capa exterior de la piel. |

| Lactoalbúmina | Es la albúmina contenida en la leche y obtenida del suero de leche. |

| Lactoferrina | Es una glicoproteína de unión al hierro que está presente en la leche de la mayoría de los mamíferos. |

| Altramuz | Son las semillas de leguminosas amarillas del género Lupinus. |

| Millennial | También conocido como Generación Y o Gen Y, se refiere a las personas nacidas entre 1981 y 1996. |

| Monogástrico | Se refiere a un animal con un estómago de un solo compartimento. Ejemplos de monogástricos incluyen humanos, aves de corral, cerdos, caballos, conejos, perros y gatos. La mayoría de los monogástricos generalmente no pueden digerir muchos materiales alimentarios con celulosa, como los pastos. |

| MPC | Concentrado de proteína de leche |

| MPI | Aislado de proteína de leche |

| MSPI | Aislado de proteína de soya metilada |

| Micoproteína | La micoproteína es una forma de proteína unicelular, también conocida como proteína fúngica, derivada de hongos para el consumo humano. |

| Nutricosmética | Es una categoría de productos e ingredientes que actúan como suplementos nutricionales para cuidar la belleza natural de la piel, las uñas y el cabello. |

| Osteoporosis | Es una condición médica en la que los huesos se vuelven frágiles y quebradizos por la pérdida de tejido, típicamente como resultado de cambios hormonales o deficiencia de calcio o vitamina D. |

| PDCAAS | La puntuación de aminoácidos corregida por digestibilidad de proteínas (PDCAAS) es un método para evaluar la calidad de una proteína basado tanto en los requisitos de aminoácidos de los humanos como en su capacidad para digerirla. |

| Consumo per cápita de proteína animal | Es la cantidad promedio de proteína animal (como leche, suero de leche, gelatina, colágeno y proteínas de huevo) que está disponible para el consumo de cada persona en una población real. |

| Consumo per cápita de proteína vegetal | Es la cantidad promedio de proteína vegetal (como proteínas de soya, trigo, guisante, avena y cáñamo) que está disponible para el consumo de cada persona en una población real. |

| Quorn | Es una proteína microbiana fabricada utilizando micoproteína como ingrediente, en la que el cultivo de hongos se seca y se mezcla con albúmina de huevo o proteína de papa, que actúa como aglutinante, y luego se ajusta en textura y se prensa en diversas formas. |

| Listo para Cocinar (RTC) | Se refiere a productos alimentarios que incluyen todos los ingredientes, donde se requiere alguna preparación o cocción a través de un proceso que se indica en el envase. |

| Listo para Consumir (RTE) | Se refiere a un producto alimentario preparado o cocinado con anticipación, sin necesidad de cocción o preparación adicional antes de ser consumido. |

| RTD | Listo para Beber |

| RTS | Listo para Servir |

| Grasa saturada | Es un tipo de grasa en la que las cadenas de ácidos grasos tienen todos enlaces simples. Generalmente se considera poco saludable. |

| Salchicha | Es un producto cárnico elaborado con carne finamente picada y sazonada, que puede ser fresca, ahumada o en escabeche y que generalmente se rellena en una tripa. |

| Seitán | Es un sustituto de la carne de base vegetal elaborado con gluten de trigo. |

| Cápsula blanda | Es una cápsula a base de gelatina con relleno líquido. |

| SPC | Concentrado de proteína de soya |

| SPI | Aislado de proteína de soya |

| Espirulina | Es una biomasa de cianobacterias que puede ser consumida por humanos y animales. |

| Estabilizador | Es un ingrediente añadido a los productos alimentarios para ayudar a mantener o mejorar su textura original y sus características físicas y químicas. |

| Suplementación | Es el consumo o provisión de fuentes concentradas de nutrientes u otras sustancias que tienen como objetivo complementar los nutrientes en la dieta y están destinadas a corregir deficiencias nutricionales. |

| Texturizante | Es un tipo específico de ingrediente alimentario que se utiliza para controlar y alterar la sensación en boca y la textura de los productos alimentarios y de bebidas. |

| Espesante | Es un ingrediente que se utiliza para aumentar la viscosidad de un líquido o masa y hacerlo más espeso, sin cambiar sustancialmente sus otras propiedades. |

| Grasa trans | También llamados ácidos grasos trans insaturados o ácidos grasos trans, es un tipo de grasa insaturada que ocurre naturalmente en pequeñas cantidades en la carne. |

| TSP | Proteína de soya texturizada |

| TVP | Proteína vegetal texturizada |

| WPC | Concentrado de proteína de suero de leche |

| WPI | Aislado de proteína de suero de leche |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar Variables Clave: Las variables clave cuantificables (industriales y externas) relacionadas con el segmento de producto específico y el país se seleccionan de un grupo de variables y factores relevantes basados en investigación documental y revisión bibliográfica; junto con aportaciones de expertos primarios. Estas variables se confirman posteriormente mediante modelos de regresión (cuando sea necesario).

- Paso 2: Construir un Modelo de Mercado: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se prueban contra los números históricos del mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números del mercado, variables y evaluaciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción