Tamaño y Participación del Mercado de Proteína de Suero Orgánica

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.08 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.75 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.02% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Proteína de Suero Orgánica por Mordor Intelligence

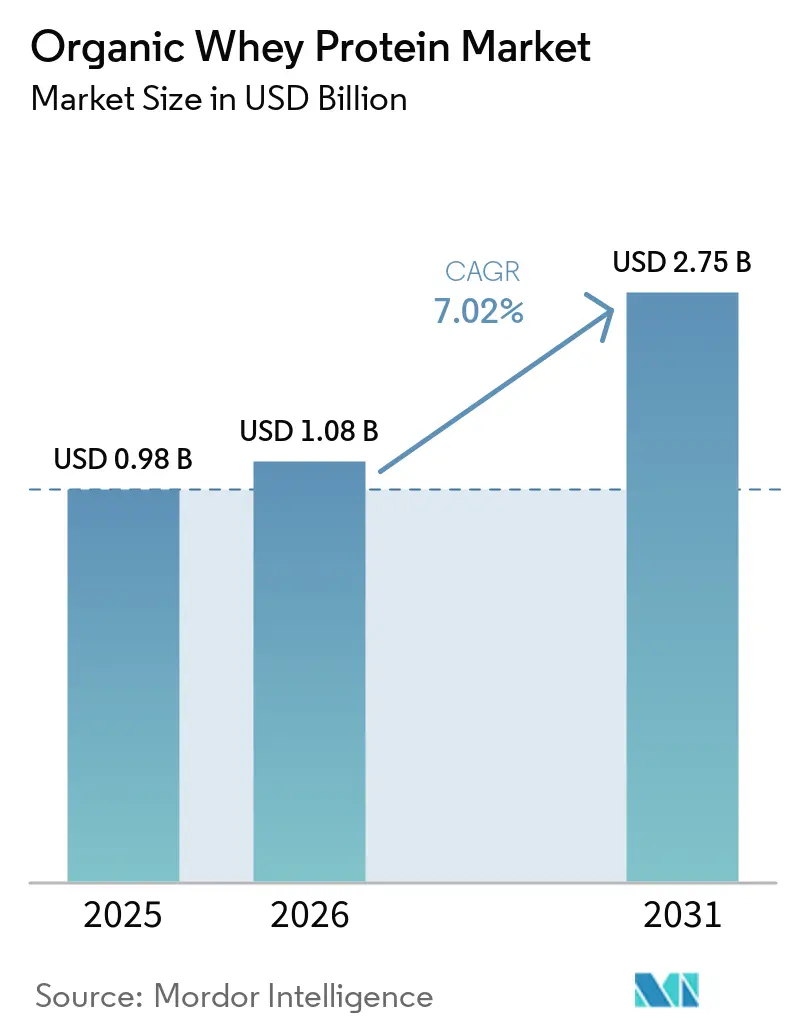

El tamaño del mercado de proteína de suero orgánica fue valorado en USD 0,98 mil millones en 2025 y se estima que crecerá desde USD 1,08 mil millones en 2026 hasta alcanzar USD 2,75 mil millones en 2031, a una CAGR del 7,02% durante el período de pronóstico (2026-2031). El mercado de proteína de suero orgánica está siendo respaldado por una mayor demanda de proteína con etiqueta limpia, una base de consumidores de nutrición activa más amplia y un uso creciente de proteína premium en productos de alimentos y bebidas reformulados. El suministro certificado sigue siendo una clara ventaja de precios, ya que los productores que pueden cumplir tanto con las expectativas orgánicas del USDA como con los requisitos del Reglamento Orgánico de la UE 2018/848 están mejor posicionados para defender el posicionamiento premium que los proveedores de suero convencional. La capacidad de procesamiento de suero ajustada, especialmente en formatos de mayor contenido proteico, también ha aumentado el valor de las cadenas de suministro certificadas establecidas y ha elevado la importancia estratégica de la capacidad de filtración. La estrategia competitiva en el mercado de proteína de suero orgánica se centra en la profundidad de la certificación, la trazabilidad y la expansión del formato de producto, mientras que la nueva entrada sigue siendo limitada por el costo del abastecimiento de lácteos orgánicos y los largos plazos de certificación. Los altos costos de producción, una supervisión de cumplimiento más estricta y el lento crecimiento en el suministro de leche orgánica mantienen al mercado de proteína de suero orgánica expuesto a presión de suministro incluso cuando la demanda se expande.

Conclusiones Clave del Informe

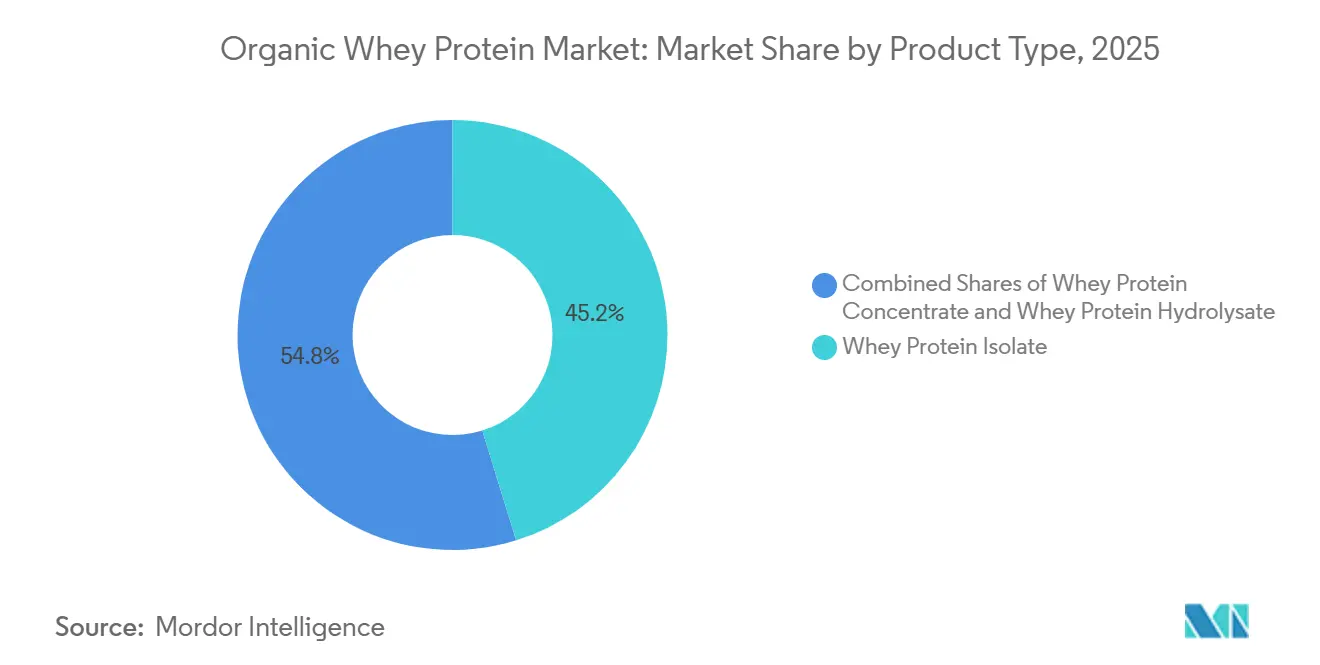

- Por tipo de producto, el Aislado de Proteína de Suero tuvo una participación del 45,21% en 2025, mientras que se prevé que el Hidrolizado de Proteína de Suero se expanda a una CAGR del 8,55% hasta 2031.

- Por forma, el Polvo representó una participación del 75,48% en 2025, mientras que se proyecta que el Líquido crezca a una CAGR del 8,11% hasta 2031.

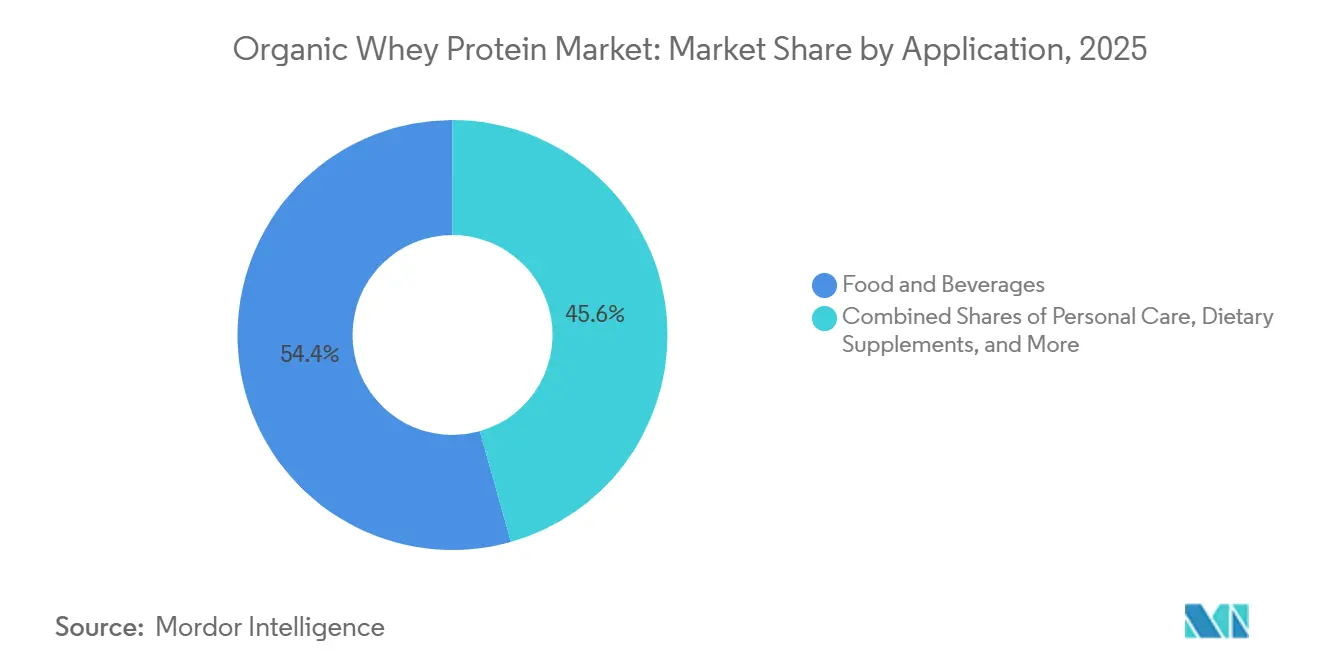

- Por aplicación, Alimentos y Bebidas representó el 54,38% de la participación del mercado de proteína de suero orgánica en 2025, mientras que Nutrición Deportiva y Suplementos Dietéticos avanza a una CAGR del 8,24% hasta 2031.

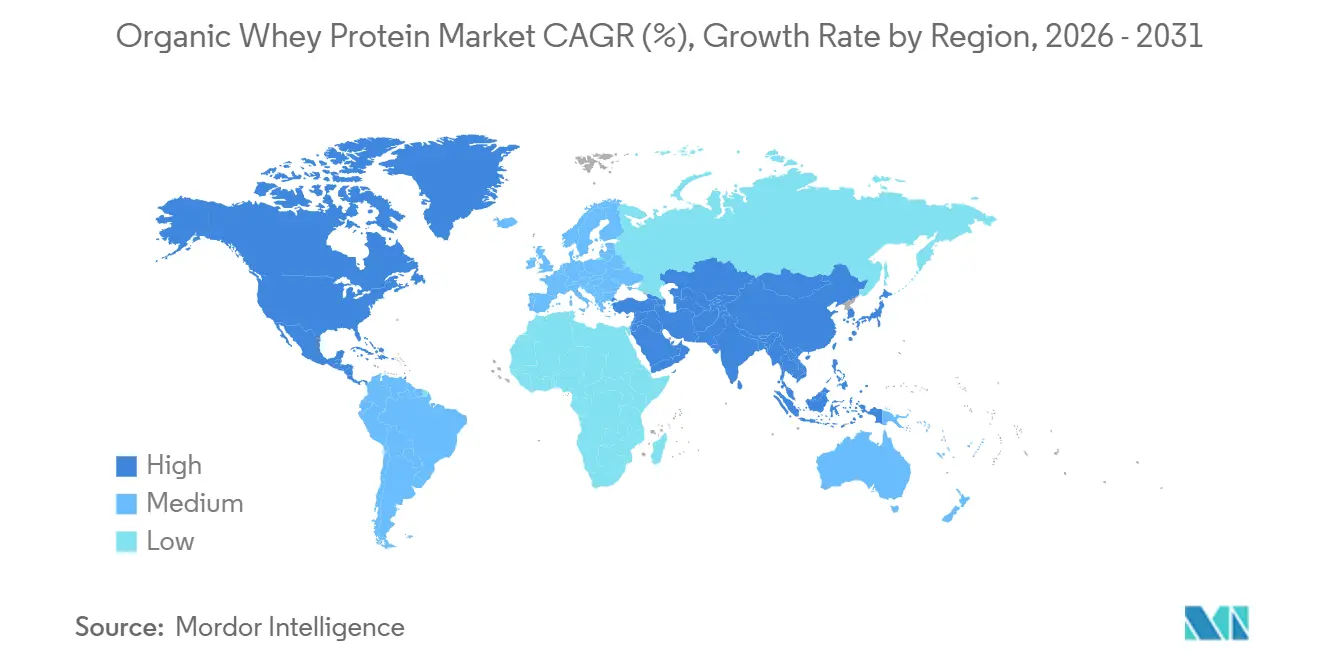

- Por geografía, América del Norte tuvo una participación del 42,38% del mercado de proteína de suero orgánica en 2025, mientras que Asia-Pacífico registró la CAGR proyectada más alta del 8,02% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Proteína de Suero Orgánica

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en los Pronósticos de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Preferencia del Consumidor por Productos de Nutrición con Etiqueta Limpia | +1.8% | Global, concentrado en América del Norte y Europa Occidental | Corto plazo (≤ 2 años) |

| Aumento de las Tendencias de Nutrición Deportiva y Estilo de Vida Activo | +1.5% | América del Norte, Europa, APAC (China, India, Australia) | Corto plazo (≤ 2 años) |

| Expansión de las Aplicaciones en Alimentos y Bebidas Funcionales | +1.2% | Global, con crecimiento liderado por bienes de consumo de alta rotación en América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente Conciencia sobre la Salud y el Bienestar | +0.9% | Global, cada vez más en APAC y América del Sur | Mediano plazo (2-4 años) |

| Creciente Demanda de Ingredientes Lácteos de Animales Alimentados con Pasto y de Origen Sostenible | +0.8% | América del Norte, Europa (Alemania, Países Bajos, Irlanda, Nueva Zelanda) | Mediano plazo (2-4 años) |

| Adopción Creciente en Productos de Nutrición Infantil y Clínica | +0.6% | Núcleo de APAC (China, India), expansión hacia Oriente Medio y África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Preferencia del Consumidor por Productos de Nutrición con Etiqueta Limpia

La demanda de los consumidores por transparencia en los ingredientes está cambiando las decisiones de adquisición desde el nivel de estantería hasta el abastecimiento de ingredientes. Un estudio del Proyecto de Etiqueta Limpia de 2025 encontró que el 47% de los polvos de proteína analizados superaron los umbrales seguros de plomo, lo que está impulsando a más compradores hacia productos certificados orgánicos por el USDA y probados por terceros con una procedencia más clara[1]Fuente: Clean Label Project, "Protein Powder Study Whitepaper," Clean Label Project, cleanlabelproject.org. La presión de divulgación a nivel estatal también está aumentando el escrutinio en torno a la seguridad de los suplementos y está elevando el valor asociado a las cadenas de ingredientes documentadas. Esta dinámica fortalece el mercado de proteína de suero orgánica porque los proveedores con estatus orgánico, sistemas de trazabilidad y certificaciones de calidad reconocidas se están volviendo más fáciles de aprobar para los minoristas premium. El resultado es un nivel premium más sólido donde los compradores prestan más atención a los insumos restringidos, las declaraciones de origen y la disciplina de pruebas de lo que lo hacían en ciclos de proteína anteriores.

Aumento de las Tendencias de Nutrición Deportiva y Estilo de Vida Activo

La demanda de nutrición deportiva está yendo más allá de los atletas competitivos y está llevando al mercado de proteína de suero orgánica hacia ocasiones de uso diario más rutinarias. En China, el mercado de proteína de nutrición deportiva alcanzó USD 9,3 mil millones en 2025, y el suero representó el 70,4% del volumen de ventas de proteína deportiva. El cambio más rápido en el consumo de polvo de proteína provino de adultos de 50 años o más, cuya participación aumentó del 10,9% al 31,5%, lo que respalda la demanda de formatos más limpios y fáciles de digerir. En los Estados Unidos, el suero representó el 55,2% de las ventas de polvo de proteína en 2024 y generó USD 2,71 mil millones, lo que demuestra que la categoría mantuvo su ventaja sobre las alternativas de origen vegetal. Los productores están respondiendo con nueva capacidad de proteína, y las primeras producciones de WPC de Fonterra en Studholme en 2026 muestran que los grandes grupos lácteos esperan una demanda sostenida de ingredientes proteicos premium.

Expansión de las Aplicaciones en Alimentos y Bebidas Funcionales

Los fabricantes de alimentos están incorporando cada vez más proteína de suero en productos de panadería, productos lácteos, barras de bocadillos y bebidas listas para consumir (RTD). Este enfoque no solo mejora el contenido proteico de estos productos, sino que también se alinea con la creciente demanda de los consumidores por ofertas con etiqueta limpia. En 2025, Arla Foods Ingredients reportó un significativo aumento del 29% en las ventas de ingredientes proteicos, impulsado principalmente por su aplicación en café RTD y bebidas proteicas. Además, los yogures RTD premium que contienen 20 g o más de proteína experimentaron un impresionante crecimiento del 65% interanual. Para 2026, las bebidas proteicas RTD en los Estados Unidos registraron un crecimiento del 10%, destacando el atractivo cada vez mayor de los productos enriquecidos con proteínas en las categorías cotidianas de alimentos y bebidas. A medida que las expectativas de los consumidores sobre la pureza en las aplicaciones alimentarias continúan aumentando, los proveedores capaces de entregar materiales certificados de manera consistente están mejor posicionados para asegurar oportunidades dentro de los procesos de formulación premium.

Creciente Demanda de Ingredientes Lácteos de Animales Alimentados con Pasto y de Origen Sostenible

Los insumos lácteos de animales alimentados con pasto y de origen sostenible se han convertido en un diferenciador más sólido dentro del mercado de proteína de suero orgánica porque los compradores conectan cada vez más el acceso a pastizales y la trazabilidad con la calidad del producto. El mercado de alimentos orgánicos de Alemania alcanzó EUR 18,23 mil millones en 2025, y los lácteos se encontraban entre las categorías más sólidas en esa expansión según BÖLW. El Reglamento Orgánico de la UE 2018/848 ha reforzado la disciplina operativa en torno al acceso a pastizales, la trazabilidad de los piensos y los procedimientos de inspección, lo que eleva el valor de los grupos de leche certificada bien establecidos[2]Fuente: Comisión Europea, "Reglamento (UE) 2018/848 sobre producción ecológica y etiquetado de los productos ecológicos," EUR-Lex, eur-lex.europa.eu. El movimiento de Fonterra para expandir el procesamiento de leche orgánica en la Isla Sur, con un objetivo de 4 a 5 millones de kg MS a partir de la temporada 2028/29 y un precio medio de leche orgánica de NZD 14,00 por kg MS en 2025/26, muestra confianza a largo plazo en las primas de precio orgánico. Estas señales de precios mantienen el suministro de materias primas ajustado y ayudan a preservar el posicionamiento premium para los procesadores que ya han asegurado acuerdos de leche certificada.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en los Pronósticos de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos de Producción y Adquisición | -1.2% | Global, más agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Estrictos Requisitos de Certificación Orgánica | -0.8% | Global, más agudo para los nuevos participantes en APAC y América del Sur | Mediano plazo (2-4 años) |

| Restricciones en la Cadena de Suministro en la Producción de Lácteos Orgánicos | -0.6% | Europa (Alemania, Países Bajos), América del Norte | Mediano plazo (2-4 años) |

| Competencia de Alternativas Proteicas de Origen Vegetal | -0.4% | América del Norte, Europa, APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Producción y Adquisición

Los altos costos de producción y adquisición siguen siendo la restricción más inmediata en el mercado de proteína de suero orgánica. La crisis de suministro de proteína de suero más amplia mantuvo la presión de precios elevada durante 2025 y 2026, y las condiciones contractuales mostraron que el apretón no se había aliviado en el corto plazo. Las variantes orgánicas enfrentan una capa de costo adicional porque los piensos certificados, el acceso obligatorio a pastizales y los insumos de procesamiento restringidos mantienen las estructuras de costos del WPI orgánico entre un 40% y un 60% por encima de los equivalentes convencionales antes de que se apliquen las primas de sostenibilidad. Esto crea presión sobre los márgenes para las marcas más pequeñas cuando los consumidores resisten los aumentos de precios en estantería, y puede retrasar las decisiones de reformulación orgánica para los fabricantes de alimentos B2B que enfrentan presión de costos de materias primas. Incluso con nuevas inversiones en capacidad global de suero, no se espera un alivio significativo antes del tercer trimestre de 2027, por lo que es probable que la volatilidad a corto plazo siga siendo parte del entorno operativo.

Competencia de Alternativas Proteicas de Origen Vegetal

Las proteínas de origen vegetal siguen siendo una presión competitiva activa, aunque no son la razón principal por la que el mercado de proteína de suero orgánica está restringido en 2026. Las ventas en dólares de proteínas de origen vegetal cayeron un 7,3% interanual en 2024 y las ventas unitarias cayeron un 5,7%, lo que muestra que los productos de primera generación perdieron impulso en el comercio minorista. El problema a más largo plazo es la fermentación de precisión, que apunta a compradores que desean la funcionalidad del suero sin abastecimiento de origen animal. Esa propuesta alternativa se superpone con parte de la demanda de proteína premium y puede volverse más relevante si el sabor, la textura y el escalado continúan mejorando. Por ahora, la amenaza es más de mediano a largo plazo que inmediata, pero aún influye en cómo los proveedores del mercado de proteína de suero orgánica piensan sobre la diferenciación futura.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Aislado Domina, el Hidrolizado Señala el Cambio hacia lo Premium

El Aislado de Proteína de Suero tuvo el 45,21% de la participación del mercado de proteína de suero orgánica en 2025, lo que lo mantuvo en el liderazgo entre los tipos de productos. Su posición provino de la alta pureza, el menor contenido de lactosa y una fuerte adecuación para la nutrición deportiva premium, la fórmula infantil y los usos en bebidas RTD. La ruta de filtración por membrana también se alinea bien con las reglas de procesamiento orgánico porque se basa en métodos de separación que encajan más naturalmente dentro de los sistemas de manejo certificado. El Concentrado de Proteína de Suero se mantuvo relevante como la opción más accesible para productos de panadería, productos lácteos y formulaciones que equilibran la función con el costo.

El Hidrolizado de Proteína de Suero es el tipo de producto de más rápido crecimiento, y se proyecta que su tamaño en el mercado de proteína de suero orgánica avance a una CAGR del 8,55% hasta 2031. Ese ritmo refleja la digestibilidad adicional y la absorción rápida valoradas en la nutrición clínica, la nutrición deportiva premium y las aplicaciones de uso sensible. Los hidrolizados también enfrentan una base de suministro más ajustada porque el procesamiento enzimático debe permanecer dentro de las condiciones orgánicas certificadas, lo que eleva la barrera técnica para los nuevos proveedores. Como resultado, los procesadores establecidos con capacidad verificada están en una mejor posición para defender los precios premium que los proveedores enfocados principalmente en volúmenes de concentrado.

Por Forma: La Ventaja de Escala del Polvo se Mantiene mientras los Formatos Líquidos se Aceleran

El Polvo representó el 75,48% del mercado de proteína de suero orgánica en 2025 y se mantuvo como el formato de escala claro. Ese liderazgo provino del menor riesgo de flete, mayor vida útil y familiaridad del consumidor en formatos de envases, sobres e ingredientes a granel. La logística madura también hace que el polvo sea más fácil de distribuir a través de canales minoristas, de comercio electrónico y de fabricación de alimentos B2B. Estas fortalezas mantienen al polvo como el formato con el mayor alcance comercial incluso cuando otras formas continúan ganando terreno.

Se proyecta que los formatos líquidos se expandan a una CAGR del 8,11% hasta 2031, lo que los coloca por delante del polvo en crecimiento. Ese impulso está vinculado a las bebidas proteicas RTD y los productos lácteos ultrafiltrados que convierten el consumo de proteínas en una compra más frecuente y conveniente. El lanzamiento nacional de Protein Plus de Organic Valley en marzo de 2026, con un 50% más de proteína y un 50% menos de azúcar que la leche regular, mostró cómo las marcas lácteas orgánicas convencionales están impulsando la proteína líquida hacia los canales minoristas nacionales. El mejor procesamiento aséptico y una distribución refrigerada más amplia también están facilitando el escalado de los formatos líquidos en el mercado de proteína de suero orgánica.

Por Aplicación: Alimentos y Bebidas Ancla la Demanda mientras la Nutrición Deportiva se Acelera

Alimentos y Bebidas representó el 54,38% del tamaño del mercado de proteína de suero orgánica en 2025, lo que le otorgó a esta aplicación la base de ingresos más amplia. Su liderazgo refleja la versatilidad del ingrediente en panadería, bebidas, lácteos, bocadillos y otros productos alimenticios reformulados. Esa amplitud reduce la dependencia de la demanda de suplementos independientes y da a los proveedores exposición a varias categorías de alimentos premium a la vez. El Cuidado Personal y los Cosméticos se mantuvieron más pequeños, pero los péptidos de suero trazables están atrayendo atención donde las marcas desean historias de ingredientes vinculadas a la procedencia y la función.

Se proyecta que la Nutrición Deportiva y los Suplementos Dietéticos crezcan a una CAGR del 8,24% hasta 2031, que es el ritmo más rápido entre las aplicaciones. La demanda se está reforzando por un uso más amplio de proteínas más allá de los atletas y por consumidores que necesitan soporte de proteína de alta calidad durante el control de peso. La nutrición clínica y médica también tiene importancia estratégica porque la proteína de alta digestibilidad se está volviendo más relevante en entornos de atención relacionados con el envejecimiento. Los marcos de calidad y cumplimiento en aplicaciones más sensibles elevan el listón para los proveedores y favorecen a las empresas que pueden documentar la consistencia en toda la cadena de procesamiento.

Análisis Geográfico

América del Norte tuvo el 42,38% de la participación del mercado de proteína de suero orgánica en 2025, con los Estados Unidos como principal contribuyente. La región se beneficia de un comercio minorista de suplementos maduro, una sólida distribución de tiendas de alimentos naturales y una gran base de procesamiento de lácteos premium. Las reglas de cumplimiento orgánico mantienen altas las cargas de documentación, pero también recompensan a los procesadores que ya controlan redes trazables de piensos y leche. Canadá y México añaden demanda incremental, pero los Estados Unidos sigue siendo el centro principal de adquisición y desarrollo de productos para el negocio regional. La presión competitiva también es más alta en América del Norte porque los especialistas de marca y los grandes grupos de ingredientes compiten por el espacio en estantería premium y los contratos B2B.

Europa se mantuvo como el segundo bloque regional más grande en el mercado de proteína de suero orgánica, respaldado por Alemania, los Países Bajos, Irlanda y el Reino Unido. El mercado de alimentos orgánicos de Alemania alcanzó EUR 18,23 mil millones en 2025, y los lácteos se encontraban entre las categorías orgánicas más sólidas[3]Fuente: Bund Ökologische Lebensmittelwirtschaft, "Umsatzentwicklung, Absatz und Importe Beim Deutschen Bio-Markt," BÖLW, boelw.de. Los precios de la leche orgánica alemana reflejaron las mismas condiciones de suministro ajustado que respaldan las primas del suero en toda la región. La fusión de Arla Foods y DMK en junio de 2026, junto con la adquisición por parte de Arla del negocio de nutrición de suero de Volac en Gales, aumentó la escala de procesamiento y el alcance de certificación para el suministro europeo. El Reglamento Orgánico 2018/848 continúa endureciendo las expectativas de cumplimiento, lo que tiende a desplazar el volumen hacia cooperativas más grandes que pueden absorber los costos de inspección y trazabilidad.

Asia-Pacífico es la geografía de más rápido crecimiento en el mercado de proteína de suero orgánica, con una CAGR del 8,02% proyectada hasta 2031. China e India están impulsando gran parte de ese impulso a través de la demanda de nutrición premium, expectativas de etiquetado más estrictas y un uso más amplio del suero en nutrición deportiva y categorías relacionadas con la nutrición infantil. En China, las importaciones de lácteos, incluido el suero, crecieron un 3,5% en volumen y un 14,8% en valor entre enero y septiembre de 2025, y los productos de alta gama lideraron ese aumento. América del Sur y Oriente Medio y África todavía representan participaciones más pequeñas, pero la creciente clase media de Brasil y la inversión enfocada en la salud del CCG le dan al mercado de proteína de suero orgánica una mayor proyección más allá de la ventana de pronóstico actual.

Panorama Competitivo

El mercado de proteína de suero orgánica está moderadamente consolidado en el nivel de procesamiento de ingredientes, donde Glanbia plc, Arla Foods amba, Fonterra Co-operative Group, Lactalis Ingredients y Carbery Group tienen las posiciones más sólidas. La capa de consumidor de marca está más fragmentada, con Organic Valley, The Organic Protein Co., Natural Force Benefit Co. y Puori ApS compitiendo en profundidad de certificación, trazabilidad, sabor y ejecución directa al consumidor. Esta división significa que la escala importa más en el abastecimiento de leche y la filtración, mientras que el valor de marca importa más en la conversión minorista y la recompra. La entrada sigue siendo difícil porque los grupos de leche certificada tardan tiempo en construirse y los sistemas de manejo orgánico requieren disciplina de proceso en toda la cadena. Eso mantiene al mercado de proteína de suero orgánica abierto a marcas de nicho, pero limita el número de empresas que pueden escalar el suministro de ingredientes rápidamente.

La fusión de Arla con DMK en junio de 2026 y su adquisición relacionada del negocio de nutrición de suero de Volac en Gales fueron movimientos de escala importantes que aumentaron la capacidad de suero europea y ampliaron la capacidad de cumplimiento de contratos. Glanbia confirmó una expansión de capacidad de WPI de 10 millones de libras a través de la empresa conjunta Southwest Cheese en Nuevo México, con la puesta en marcha prevista para 2027. Fonterra inició producciones de WPC en su instalación ampliada de Studholme en 2026, lo que mostró una inversión continua en ingredientes proteicos para la demanda global. Organic Valley lanzó Protein Plus a nivel nacional en marzo de 2026, utilizando un impulso minorista convencional para extender la proteína orgánica hacia ocasiones de consumo de lácteos líquidos más frecuentes. Estos movimientos muestran que la competencia en el mercado de proteína de suero orgánica ahora se centra en el acceso a suministro certificado, la escala de procesamiento y los formatos que amplían la frecuencia de consumo.

Un espacio en blanco más pequeño se encuentra donde la certificación orgánica y la capacidad de hidrolizado se superponen, porque pocos proveedores pueden gestionar ambas a escala comercial. Esa barrera técnica es especialmente relevante para los clientes de nutrición clínica y fórmula infantil, donde la digestibilidad, la documentación y la consistencia son importantes. Las marcas más pequeñas aún pueden competir cuando se enfocan en canales estrechos y propuestas de alta certificación en lugar de distribución amplia. La rivalidad general es activa, pero la ventaja se mantiene con las empresas que pueden combinar historias de abastecimiento confiables con procesamiento repetible y suficiente escala para mantenerse en existencias.

Líderes de la Industria de Proteína de Suero Orgánica

Glanbia plc

Arla Foods amba

Fonterra Co-operative Group Ltd

Agropur Ingredients

Groupe Lactalis

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: FrieslandCampina anunció un programa de inversión que supera los 90 millones de euros para expandir su negocio de proteína de suero de alto valor y optimizar su red de producción de ingredientes en los Países Bajos. La inversión incluye actualizaciones tecnológicas en sus instalaciones de Bedum, Veghel y Workum.

- Noviembre de 2025: Tirlán anunció una inversión de 126 millones de euros en una instalación de procesamiento de suero de última generación en su planta de Ballyragget en Kilkenny, Irlanda. La nueva instalación ampliará las capacidades de procesamiento de suero e innovación de productos de la empresa, con enfoque en productos avanzados de proteína de suero nutricional, incluido el aislado de proteína de suero clara para nutrición deportiva, bebidas de estilo de vida, fórmula infantil y aplicaciones de nutrición médica.

- Noviembre de 2024: Arla Foods Ingredients lanzó Lacprodan DI-3092, un nuevo hidrolizado de proteína de suero diseñado para aplicaciones de nutrición médica basadas en péptidos. El ingrediente permite a los fabricantes formular bebidas de nutrición médica con hasta 10 g de proteína de alta calidad por 100 ml, significativamente más alto que las formulaciones convencionales, al tiempo que ofrece mejor sabor y menor amargor.

Alcance del Informe Global del Mercado de Proteína de Suero Orgánica

| Aislado de Proteína de Suero |

| Concentrado de Proteína de Suero |

| Hidrolizado de Proteína de Suero |

| Polvo |

| Líquido |

| Alimentos y Bebidas | Panadería |

| Bebidas | |

| Lácteos y Alternativas Lácteas | |

| Carne y Alternativas Cárnicas | |

| Bocadillos | |

| Otros | |

| Nutrición Deportiva y Suplementos Dietéticos | |

| Cuidado Personal y Cosméticos | |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | |

| Oriente Medio y África |

| Tipo de Producto | Aislado de Proteína de Suero | |

| Concentrado de Proteína de Suero | ||

| Hidrolizado de Proteína de Suero | ||

| Forma | Polvo | |

| Líquido | ||

| Aplicación | Alimentos y Bebidas | Panadería |

| Bebidas | ||

| Lácteos y Alternativas Lácteas | ||

| Carne y Alternativas Cárnicas | ||

| Bocadillos | ||

| Otros | ||

| Nutrición Deportiva y Suplementos Dietéticos | ||

| Cuidado Personal y Cosméticos | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | ||

| Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando el crecimiento de la proteína de suero orgánica hasta 2031?

El crecimiento está siendo respaldado por la demanda de etiqueta limpia, un uso más amplio de la nutrición deportiva y una mayor actividad de reformulación de alimentos y bebidas. Se proyecta que la categoría aumente de USD 1,08 mil millones en 2026 a USD 2,75 mil millones en 2031 a una CAGR del 7,02%.

¿Qué tipo de producto lidera la demanda actual?

El Aislado de Proteína de Suero lidera con una participación del 45,21% en 2025 porque satisface las necesidades premium en torno a la pureza, el menor contenido de lactosa y un uso más amplio en nutrición deportiva y productos RTD.

¿Por qué Alimentos y Bebidas tiene la mayor participación de aplicación?

Alimentos y Bebidas representa el 54,38% en 2025 porque la proteína de suero orgánica ahora se utiliza en panadería, lácteos, bocadillos y bebidas, lo que da a los proveedores una base más amplia que los suplementos solos.

¿Qué tan concentrada es la competencia entre los proveedores?

El lado de los ingredientes está moderadamente consolidado en torno a unos pocos grandes procesadores lácteos, mientras que el lado del consumidor de marca sigue fragmentado, por lo que la escala importa más en el abastecimiento y la filtración que en el posicionamiento de marca por sí solo.

Última actualización de la página el: