Tamaño y Participación del Mercado de Suplementos Dietéticos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 151.82 Mil millones de dólares |

| Tamaño del Mercado (2031) | 187.21 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.28% CAGR |

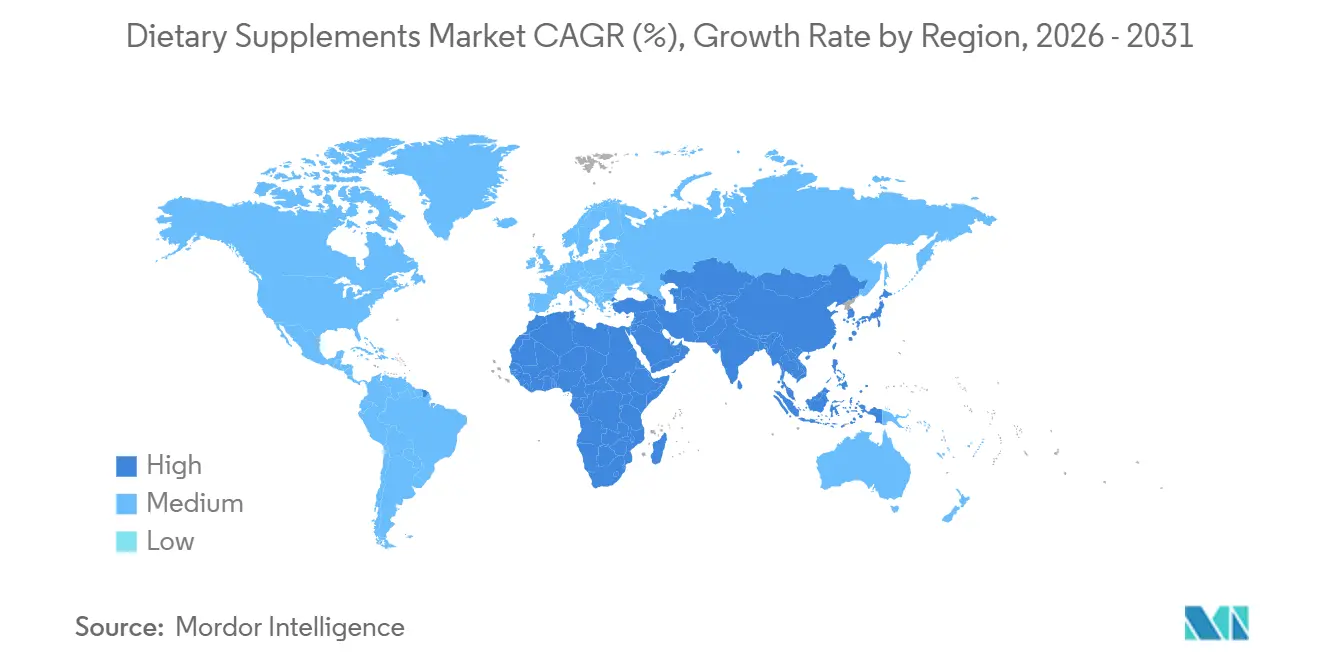

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Suplementos Dietéticos por Mordor Intelligence

Se espera que el tamaño del mercado de suplementos dietéticos crezca de USD 145,59 mil millones en 2025 a USD 151,82 mil millones en 2026 y se prevé que alcance los USD 187,21 mil millones para 2031 a una CAGR del 4,28% durante 2026-2031. Este mercado está experimentando un cambio significativo, impulsado por un creciente enfoque del consumidor en la atención médica preventiva y el bienestar. Los principales factores de crecimiento incluyen una mayor conciencia sobre la salud, una demografía envejecida y el aumento de los ingresos disponibles en los mercados emergentes. Se ha producido un marcado aumento en la demanda de suplementos destinados a reforzar el sistema inmunológico, optimizar la salud digestiva y prevenir deficiencias nutricionales. La industria ha evolucionado, pasando de las tradicionales píldoras y cápsulas para adoptar métodos de administración innovadores como gomitas, shots líquidos y bebidas funcionales. Estos avances responden a las preferencias de los consumidores por la comodidad y tienen como objetivo aumentar la eficacia de los suplementos mediante una mejor biodisponibilidad y sabor.

La innovación de productos se inclina claramente hacia la comodidad y el sabor. Las gomitas, que crecen a una sólida CAGR del 12,01%, superan a las tabletas tradicionales. Este aumento se atribuye a que los formuladores dominan las matrices a base de pectina, que no solo eliminan la gelatina sino que también atienden al segmento vegano. Los prebióticos y probióticos, con una CAGR del 9,61%, son el tipo de producto de más rápido crecimiento. Su auge está impulsado por hallazgos clínicos que vinculan la diversidad del microbioma intestinal con la salud inmunológica y mental. Además, los avisos de la Administración de Alimentos y Medicamentos (FDA) sobre el estatus Generalmente Reconocido como Seguro (GRAS) para nuevas cepas de Lactobacillus y Bifidobacterium han facilitado los obstáculos regulatorios para los nuevos participantes del mercado. Mientras tanto, los suplementos de origen vegetal están experimentando una CAGR del 9,81%, casi el doble que sus homólogos sintéticos. Este aumento está impulsado por las demandas de etiquetado limpio y las preocupaciones de sostenibilidad, lo que lleva a las marcas a orientarse hacia el abastecimiento de algas, hongos y botánicos fermentados, alejándose de los ingredientes tradicionales derivados del petróleo.

Conclusiones Clave del Informe

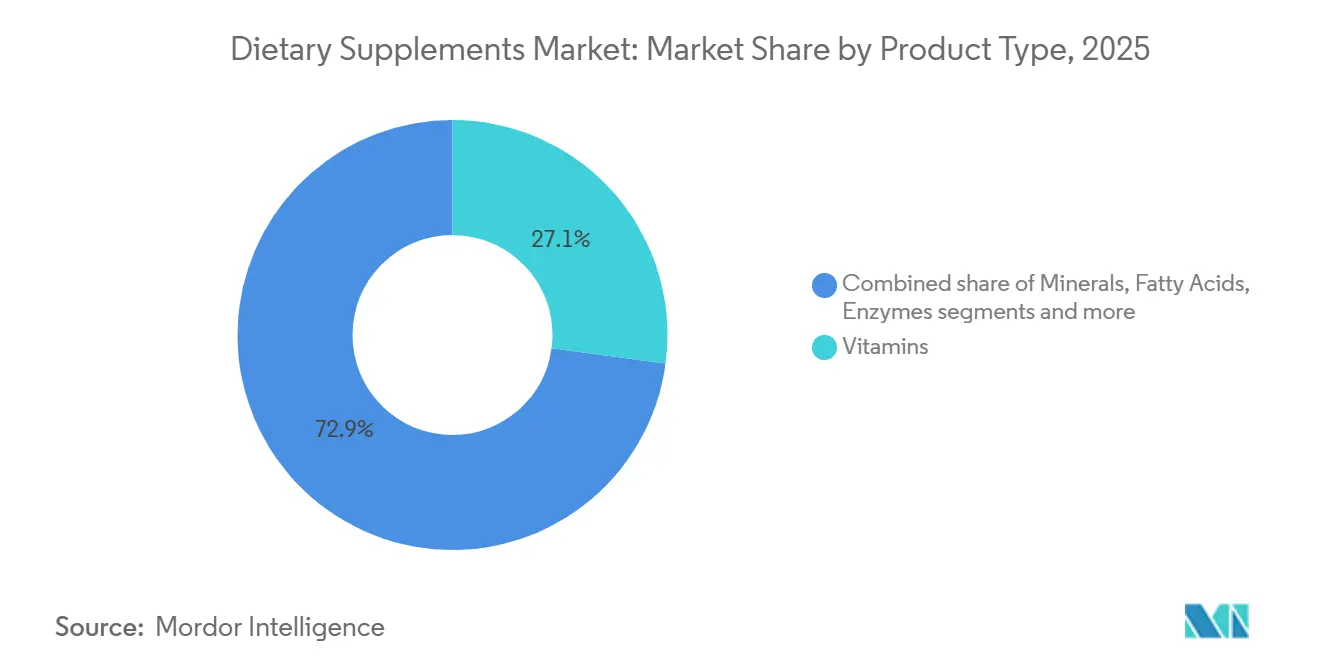

- Por tipo de producto, las vitaminas dominaron con el 27,11% de la participación del mercado de suplementos dietéticos en 2025, mientras que se espera que los suplementos de prebióticos y probióticos crezcan a una CAGR del 9,61% hasta 2031.

- Por forma, las cápsulas y cápsulas blandas representaron el 38,00% de la participación del mercado de suplementos dietéticos en 2025, con las gomitas proyectadas para crecer más rápido a una CAGR del 12,01% hasta 2031.

- Por fuente, los productos sintéticos/derivados de fermentación lideraron con una participación de mercado del 56,11% en 2025, mientras que los suplementos de origen vegetal crecen a una CAGR del 9,81% hasta 2031.

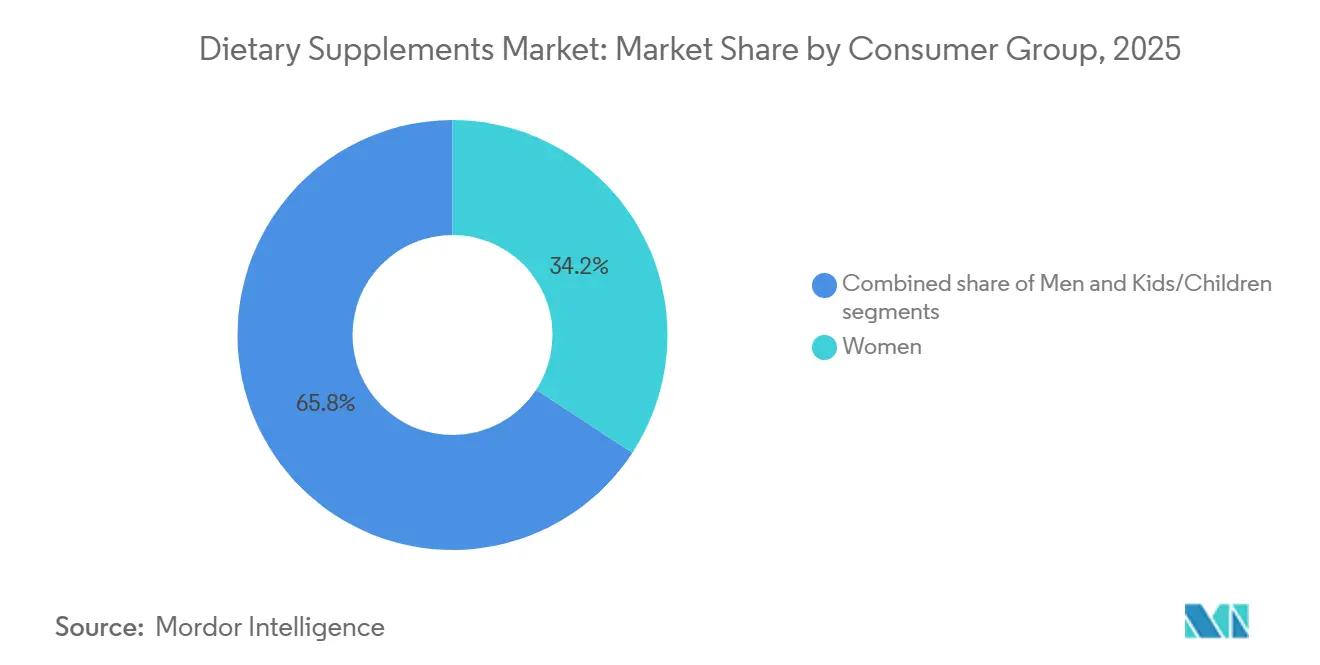

- Por grupo de consumidores, las mujeres capturaron el 34,22% de la participación de mercado en 2025, con el segmento de niños proyectado para crecer a una CAGR del 11,01% hasta 2031.

- Por aplicación de salud, la salud y el bienestar general comprendieron el 41,12% del mercado en 2025, mientras que el refuerzo de la inmunidad muestra el mayor potencial de crecimiento con una CAGR del 9,40% hasta 2031.

- Por canal de distribución, el canal de venta minorista en línea representó el 25,45% de la participación de mercado en 2025 y se proyecta que crezca a una CAGR del 13,00% hasta 2031, representando el segmento de más rápido crecimiento.

- Por geografía, Asia-Pacífico dominó el 49,48% de la participación de mercado en 2025, mientras que la región de Oriente Medio y África demostró la tasa de crecimiento más alta con una CAGR del 7,83% en 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Suplementos Dietéticos*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayor Enfoque en la Atención Médica Preventiva | +0.9% | Global, con mayor adopción en América del Norte y Europa | Mediano plazo (2-4 años) |

| Suplementos Dirigidos a Consumidoras que Impulsan el Crecimiento | +0.7% | Global, particularmente Asia-Pacífico y América del Norte | Largo plazo (≥4 años) |

| Creciente Preferencia por Fórmulas de Etiquetado Limpio, Base Vegetal y Veganas | +0.8% | América del Norte, Europa, Asia-Pacífico urbana | Mediano plazo (2-4 años) |

| Enfoque en el Envejecimiento Saludable que Acelera la Adopción de Multivitamínicos entre los Consumidores | +0.6% | Europa, Japón, América del Norte | Largo plazo (≥4 años) |

| El Crecimiento del Comercio Electrónico Mejora la Accesibilidad a los Suplementos y el Alcance del Mercado | +1.0% | Global, liderado por China, India, Estados Unidos | Corto plazo (≤2 años) |

| Las Inversiones en Investigación y Desarrollo Impulsan el Desarrollo Innovador de Productos y Soluciones Específicas | +0.5% | América del Norte, Europa, centros selectos de Asia-Pacífico | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Mayor Enfoque en la Atención Médica Preventiva

La atención médica preventiva ha pasado de ser una tendencia de bienestar a un factor clave de compra. Este cambio es particularmente evidente entre los consumidores millennials y de la Generación Z, quienes ahora priorizan los suplementos incluso antes de que aparezcan síntomas. En 2025, la Organización Mundial de la Salud destacó una tendencia preocupante: las enfermedades no transmisibles fueron responsables del 74% de las muertes a nivel mundial[1]Fuente: Organización Mundial de la Salud "Enfermedades no transmisibles," who.int. En respuesta, los gobiernos y las aseguradoras han introducido medidas como créditos fiscales y programas de bienestar para empleadores, que subvencionan la compra de suplementos. Este cambio social más amplio ha creado oportunidades para las mezclas de multivitamínicos y minerales, ahora consideradas salvaguardas diarias esenciales contra las deficiencias de micronutrientes. Además, las plataformas de telemedicina están mejorando sus servicios al incluir recomendaciones de suplementos durante las consultas virtuales. Esta innovación ha creado un ecosistema fluido donde el diagnóstico, la prescripción y el cumplimiento se completan digitalmente en un corto período de tiempo. En Estados Unidos, la Ley de Salud y Educación sobre Suplementos Dietéticos, junto con la Directiva de Complementos Alimenticios de la Unión Europea, sirven como marcos regulatorios clave. Estos no solo legitiman la categoría de suplementos dietéticos, sino que también permiten declaraciones de estructura-función, apelando directamente a los consumidores enfocados en la prevención.

El análisis de mercado muestra una creciente preferencia entre los consumidores por suplementos diseñados para abordar necesidades de salud específicas. Estas incluyen el fortalecimiento del sistema inmunológico, el manejo del estrés y la mejora de la calidad del sueño. A medida que los sistemas de salud globales adoptan cada vez más medidas preventivas para reducir los costos médicos a largo plazo, el mercado de suplementos dietéticos está bien posicionado para un crecimiento sostenido y una mayor penetración de mercado.

Suplementos Dirigidos a Consumidoras que Impulsan el Crecimiento

El mercado de suplementos para la salud de la mujer está experimentando un crecimiento significativo dentro de la industria más amplia de suplementos dietéticos. Más allá de los productos prenatales tradicionales, el mercado ahora ofrece una amplia gama de soluciones diseñadas para satisfacer las necesidades de salud específicas de las mujeres. Estas incluyen formulaciones especializadas destinadas a abordar el manejo de la menopausia, apoyar el equilibrio hormonal y mejorar la salud reproductiva. Los desarrollos recientes en innovación de productos enfatizan los suplementos multifuncionales que no solo ayudan a manejar el estrés, sino que también proporcionan beneficios de mejora de la belleza, al tiempo que apoyan la regulación hormonal y aumentan los niveles de energía. Dado que las mujeres a menudo desempeñan un papel central en la toma de decisiones de atención médica para sus familias, sus preferencias en suplementos son un factor clave de las tendencias del mercado. El Informe de Progreso del Mapa de Oportunidades de Innovación en Salud de la Mujer para 2026 destaca que, a pesar del progreso a través del aumento de la financiación y el establecimiento de centros de innovación, la financiación global de investigación y desarrollo en atención médica para condiciones específicas femeninas fuera de la oncología sigue siendo mínima.

Creciente Preferencia por Fórmulas de Etiquetado Limpio, Base Vegetal y Veganas

Impulsada por una creciente demanda de transparencia e ingredientes naturales, la industria de los suplementos dietéticos está experimentando una transformación significativa. Se proyecta que el segmento de origen vegetal supere al mercado en general, con una CAGR anticipada del 9,81% entre 2026 y 2031, en comparación con la tasa de crecimiento del mercado del 4,28%. Hoy en día, los consumidores priorizan la sostenibilidad medioambiental y la producción ética, considerándolas esenciales en lugar de complementos de lujo. En respuesta, los fabricantes no solo están modificando las formulaciones existentes, sino que también están desarrollando alternativas de origen vegetal a los suplementos tradicionales de origen animal, como el colágeno y los omega-3. La creciente preferencia de los consumidores por productos de bienestar que refuerzan la inmunidad y de origen vegetal está acelerando la demanda de extractos de hongo reishi en el mercado global. Los consumidores más jóvenes, en particular, están examinando minuciosamente las listas de ingredientes y los procesos de fabricación, impulsando el movimiento de etiqueta limpia dentro del ámbito de los suplementos dietéticos. Como reflejo del cambio en la industria, el Programa de Trabajo Horizonte Europa 2023-2025 de la Comisión Europea subraya la importancia de las prácticas agrícolas sostenibles. Estas incluyen la reducción del uso de pesticidas químicos, la promoción de la agricultura ecológica y el fortalecimiento de la biodiversidad en los sistemas alimentarios, todos los cuales influyen en el abastecimiento de ingredientes botánicos en el sector de los suplementos dietéticos.

Enfoque en el Envejecimiento Saludable que Acelera la Adopción de Multivitamínicos entre los Consumidores

A medida que la población mundial continúa envejeciendo, existe una creciente demanda de suplementos que apoyen la longevidad y mejoren la calidad de vida. Esta tendencia es particularmente evidente en regiones como Japón, Europa y China, donde los grupos demográficos de mayor edad buscan activamente productos nutricionales adaptados a sus necesidades específicas. El mercado de suplementos para el envejecimiento saludable ha experimentado una evolución significativa, pasando de los multivitamínicos tradicionales a una gama diversa de productos diseñados para mejorar la función cognitiva, apoyar la salud articular y promover la regeneración celular. Por ejemplo, en Japón, el suplemento "Brain Active" de FANCL aborda la necesidad de mejora cognitiva, mientras que en Alemania, Doppelherz desarrolla formulaciones específicamente dirigidas a la salud articular y cardíaca para personas mayores.

Además, las preferencias de los consumidores en el mercado de suplementos dietéticos están cambiando hacia productos que ofrecen validación clínica y beneficios demostrables, alejándose de las declaraciones genéricas de bienestar. Este cambio ha impulsado mayores inversiones en investigación y desarrollo, con un enfoque en mejorar la biodisponibilidad y crear formulaciones adaptadas a grupos de edad específicos. Las innovaciones avanzadas, como los sistemas de administración liposomal y la personalización de productos basada en ADN, están ganando terreno dentro de la industria de suplementos dietéticos.

Análisis del Impacto de las Restricciones del Mercado de Suplementos Dietéticos*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Presencia de Productos Falsificados que Obstaculizan el Crecimiento | -0.6% | Global, agudo en Asia-Pacífico y Oriente Medio | Corto plazo (≤2 años) |

| Creciente Escepticismo del Consumidor hacia los Aditivos Sintéticos y las Preocupaciones de Seguridad de las Megadosis | -0.5% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Regulaciones más Estrictas sobre Suplementos Dietéticos y Productos Fronterizos | -0.4% | Europa, América del Norte, emergente en Asia-Pacífico | Largo plazo (≥4 años) |

| Guerras de Precios de Productores Locales que Reducen los Márgenes de Beneficio | -0.3% | Asia-Pacífico, América del Sur | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Presencia de Productos Falsificados que Obstaculizan el Crecimiento

Los suplementos falsificados están infiltrándose en las cadenas de suministro, principalmente a través de vendedores de comercio electrónico de terceros y envíos transfronterizos no regulados. Esto no solo erosiona la confianza del consumidor, sino que también expone a los compradores a ingredientes adulterados potencialmente dañinos o formulaciones de baja potencia. Recientemente, la Administración de Alimentos y Medicamentos de Estados Unidos emitió varias cartas de advertencia dirigidas a productos con ingredientes farmacéuticos no declarados. Esto incluyó sildenafilo, comúnmente encontrado en suplementos de mejora masculina, y sibutramina, frecuentemente utilizada en fórmulas para pérdida de peso. Ambas sustancias representan riesgos cardiovasculares significativos e incumplen los mandatos de aprobación de medicamentos. La región de Asia-Pacífico registra la mayor prevalencia de falsificaciones. Aquí, las redes de distribución fragmentadas y los recursos limitados de aplicación permiten a los fabricantes deshonestos imitar fácilmente el empaque de marcas reconocidas.

Un informe de la Organización Mundial de la Salud destacó que una parte significativa de los suplementos vendidos a través de canales informales en el Sudeste Asiático no superaron las pruebas de autenticidad. En respuesta, los propietarios de marcas están recurriendo a sistemas de rastreo habilitados por cadena de bloques. Por ejemplo, Nestlé Health Science tiene un programa de verificación mediante código QR. Esta iniciativa permite a los consumidores autenticar el origen de un producto con un escaneo de teléfono inteligente, lo que lleva a una notable disminución en las tasas de devolución en los mercados donde se implementó como piloto. A pesar de estos esfuerzos, lograr la armonización regulatoria sigue siendo un desafío. La Directiva de Medicamentos Falsificados de la Unión Europea, por ejemplo, exige la serialización de los productos medicinales. Sin embargo, excluye los suplementos, dejando una brecha que los falsificadores se apresuran a explotar.

Regulaciones más Estrictas sobre Suplementos Dietéticos y Productos Fronterizos

A nivel mundial, los marcos regulatorios para los suplementos dietéticos se están volviendo más estrictos, lo que impacta tanto el crecimiento del mercado como la innovación de productos. El Programa de Alimentos Humanos de la Administración de Alimentos y Medicamentos se está enfocando en los suplementos dietéticos, enfatizando las actualizaciones de la guía de Notificaciones de Nuevos Ingredientes Dietéticos y los estándares de seguridad química de productos alimenticios. Estos cambios regulatorios están elevando las barreras de entrada para las nuevas empresas y aumentando los costos de cumplimiento para los fabricantes establecidos, particularmente para aquellos que introducen nuevos ingredientes o realizan declaraciones de propiedades saludables. Destacando la necesidad de cambio, el documento de posición política de la Farmacopea de Estados Unidos critica la Ley de Salud y Educación sobre Suplementos Dietéticos de 1994 por sus deficiencias para garantizar la seguridad del producto y la consistencia del mercado.

Los productos que se encuentran entre los suplementos, los alimentos y los productos farmacéuticos enfrentan desafíos regulatorios, ya que las ambigüedades de clasificación dificultan su acceso al mercado en la industria de suplementos dietéticos. En Europa, el panorama regulatorio es aún más desafiante. La Autoridad Europea de Seguridad Alimentaria aplica criterios estrictos para las declaraciones de propiedades saludables, que solo un pequeño número de ingredientes de suplementos puede satisfacer. Tales disparidades regulatorias regionales crean obstáculos operativos significativos para las empresas multinacionales que se esfuerzan por lograr formulaciones de productos consistentes en mercados diversos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Suplementos Dietéticos

Por Tipo de Producto:

Las Vitaminas Lideran Mientras los Probióticos SurgenEn 2025, las vitaminas representaron el 27,11% de la participación de mercado, consolidándose como el segmento líder por tipo. Esta dominancia se atribuye a la eficacia comprobada de las vitaminas y su respaldo constante por parte de los profesionales de la salud. Los suplementos multivitamínicos continúan actuando como el principal punto de entrada para los nuevos consumidores que exploran los suplementos dietéticos. Al mismo tiempo, las vitaminas individuales, en particular la Vitamina D y la Vitamina C, están experimentando una mayor demanda debido a sus reconocidas propiedades de refuerzo inmunológico, que son muy valoradas en la industria de suplementos dietéticos.

Entre 2026 y 2031, se anticipa que el segmento de prebióticos y probióticos crezca a una tasa de crecimiento anual compuesta (CAGR) del 9,61%, superando la tasa de crecimiento general del mercado. Esta expansión está impulsada por la creciente evidencia científica que destaca la conexión entre la salud intestinal y la función cerebral, así como el papel crítico del microbioma en el mantenimiento de la salud general. Estos suplementos son ampliamente reconocidos por sus beneficios en la mejora de la salud gastrointestinal, el fortalecimiento de la función inmunológica y el tratamiento de diversas condiciones médicas. Cuando los prebióticos y probióticos se combinan como simbióticos, ofrecen beneficios mejorados, incluida una mejor salud intestinal y posibles aplicaciones en el manejo de la obesidad, la diabetes y las condiciones de salud mental. Además, los minerales, los ácidos grasos y los suplementos de proteínas mantienen una presencia estable en el mercado. Los suplementos herbales exhiben tendencias de crecimiento variables según las regiones, influenciadas por las prácticas locales de medicina tradicional. Los suplementos enzimáticos se dirigen principalmente a la salud digestiva, mientras que las formulaciones combinadas están ganando terreno por ofrecer múltiples beneficios para la salud en un solo producto.

Por Forma:

Las Cápsulas Dominan Mientras las Gomitas IrrumpenEn 2025, se espera que las cápsulas y cápsulas blandas mantengan una participación de mercado dominante del 38,00%. Esta posición de liderazgo se debe principalmente a su capacidad para proteger los ingredientes sensibles de la degradación y proporcionar una dosificación precisa, lo cual es fundamental para mantener la eficacia del producto. Estos formatos continúan siendo ampliamente utilizados en sectores adyacentes a la industria farmacéutica, donde garantizar la estabilidad de los ingredientes y permitir la liberación controlada son esenciales para lograr los resultados deseados. Por otro lado, se proyecta que el segmento de gomitas experimente un crecimiento notable, con una tasa de crecimiento anual compuesta (CAGR) del 12,01% prevista para el período de 2026 a 2031. Este crecimiento está impulsado por la creciente preferencia del consumidor por métodos de consumo más agradables y apetecibles, así como por la efectividad del formato para enmascarar el sabor amargo de ciertos ingredientes, particularmente en la industria de suplementos dietéticos.

El mercado de gomitas vitamínicas demuestra un potencial de crecimiento significativo, impulsado por la creciente conciencia sobre la salud entre los consumidores y una demanda creciente de alimentos funcionales que ofrecen beneficios adicionales para la salud. Si bien las tabletas siguen siendo una opción rentable y eficiente para los fabricantes, enfrentan desafíos relacionados con las percepciones de los consumidores sobre sus tasas de disolución más lentas. De manera similar, los polvos continúan desempeñando un papel vital en la nutrición deportiva y los suplementos de proteínas debido a su flexibilidad en la personalización de la dosificación. Los formatos líquidos también están ganando popularidad, particularmente en aplicaciones que requieren absorción rápida, y entre grupos de consumidores específicos como los ancianos y los niños, quienes a menudo encuentran difícil consumir píldoras.

Por Fuente:

El Dominio Sintético Desafiado por la Innovación de Origen VegetalEn 2025, los suplementos sintéticos y derivados de fermentación mantuvieron una participación de mercado significativa del 56,11%. Esta dominancia refleja sus ventajas de costo y procesos de fabricación escalables, que han apoyado la adopción masiva durante los últimos cincuenta años. Al mismo tiempo, los suplementos de origen vegetal están creciendo a una tasa de crecimiento anual compuesta (CAGR) del 9,81%, impulsados por consumidores que se centran cada vez más en la transparencia de los ingredientes y la sostenibilidad ambiental. Los omega-3 derivados de algas ilustran este cambio, ofreciendo las mismas concentraciones de ácido docosahexaenoico (DHA) y ácido eicosapentaenoico (EPA) que el aceite de pescado, mientras producen un 75% menos de emisiones de carbono por gramo. Esta alternativa ecológica atrae fuertemente a los millennials y consumidores de la Generación Z con conciencia ambiental. Además, los avances en tecnología de fermentación están permitiendo la producción de alternativas de origen vegetal para compuestos tradicionalmente obtenidos de animales. Por ejemplo, la vitamina D3 derivada del liquen y los precursores de colágeno producidos a partir de levadura permiten a las marcas comercializar productos veganos sin comprometer la biodisponibilidad.

Los suplementos de origen animal, como los péptidos de colágeno, la glucosamina y el aceite de pescado, continúan atrayendo a una base de clientes leales. Estos consumidores a menudo valoran los métodos de abastecimiento tradicionales y perciben los nutrientes de origen animal como más biodisponibles. Sin embargo, este segmento enfrenta desafíos crecientes por parte de grupos de defensa del bienestar animal y requisitos regulatorios más estrictos, particularmente en lo que respecta a las certificaciones de sostenibilidad marina. Las vitaminas sintéticas, por otro lado, son preferidas por su dosificación precisa y calidad consistente entre lotes, lo que las convierte en una opción preferida para los formuladores que apuntan a resultados terapéuticos específicos. A pesar de estas ventajas, las vitaminas sintéticas enfrentan una competencia creciente del movimiento de etiquetado limpio, que a menudo posiciona los ingredientes derivados de alimentos integrales como superiores a las alternativas sintéticas.

Por Grupo de Consumidores:

El Bienestar Femenino se Expande Mientras el Mercado Infantil se AceleraEn 2025, las mujeres representaron el 34,22% de la base de consumidores, impulsadas por necesidades específicas de etapas de vida como la nutrición prenatal, la salud ósea y el manejo de los síntomas de la menopausia. Al mismo tiempo, el segmento de niños se está expandiendo a una sólida CAGR del 11,01%. Los padres se centran cada vez más en abordar las brechas nutricionales percibidas en las dietas procesadas y en abordar las preocupaciones de salud relacionadas con el tiempo excesivo frente a pantallas. Las formulaciones pediátricas están diseñadas para apoyar la salud inmunológica, el desarrollo cognitivo y el crecimiento óseo. Estos productos a menudo combinan vitamina D, calcio, ácido docosahexaenoico (DHA) omega-3 y probióticos en formatos de gomitas, haciéndolos más atractivos y fáciles de consumir para los niños.

Los suplementos para hombres se centran principalmente en el apoyo a la testosterona, la salud de la próstata y la función cardiovascular, con ingredientes comunes que incluyen zinc, palma enana americana y coenzima Q10 (CoQ10). Sin embargo, este segmento enfrenta desafíos como la saturación del mercado en las regiones desarrolladas y el estigma social en torno a los hombres que buscan productos relacionados con la salud. El segmento infantil se beneficia de los avales de pediatras y los programas de bienestar en las escuelas, que ayudan a normalizar la suplementación diaria y fomentan hábitos que a menudo continúan hasta la edad adulta. Los marcos regulatorios, como las directrices de la Administración de Alimentos y Medicamentos (FDA) de Estados Unidos sobre la dosificación apropiada para la edad y el empaque resistente a niños, garantizan la seguridad pero también aumentan los costos de cumplimiento. Estas regulaciones favorecen a las marcas establecidas con experiencia en asuntos regulatorios, creando barreras para los nuevos participantes[2]Fuente: Administración de Alimentos y Medicamentos "Aviso FDA No.2023-1994 || Advertencia de Salud Pública Contra la Compra y el Consumo del Suplemento Alimenticio No Registrado," fda.gov. Además, las marcas están fusionando cada vez más los segmentos de consumidores al introducir unidades de mantenimiento de existencias (SKU) en paquetes familiares que combinan formulaciones para adultos y pediátricas. Este enfoque aprovecha las tendencias de compra del hogar y construye lealtad de marca entre generaciones.

Por Aplicación de Salud:

El Bienestar General Lidera Mientras la Inmunidad SurgeEn 2025, se espera que las aplicaciones de salud y bienestar general mantengan una participación del 41,12% del mercado, formando la base de la industria de suplementos con productos diseñados para el apoyo nutricional diario y la salud preventiva. Este segmento continúa dominando debido a su amplio atractivo para los consumidores y su accesibilidad para las personas nuevas en los suplementos que buscan beneficios generales para la salud. El crecimiento de este segmento se alinea con el creciente enfoque en la atención médica preventiva, respaldado por las Guías Alimentarias para los Estadounidenses emitidas por el Departamento de Agricultura de Estados Unidos (USDA) y el Departamento de Salud y Servicios Humanos de Estados Unidos (HHS). Estas directrices enfatizan la importancia de los patrones dietéticos saludables en todas las etapas de la vida y destacan el papel de los alimentos y bebidas ricos en nutrientes.

Entre 2026 y 2031, se proyecta que las aplicaciones dirigidas al refuerzo de la inmunidad crezcan a una CAGR del 9,40%, superando la tasa de crecimiento general del mercado a medida que los consumidores priorizan el apoyo al sistema inmunológico. Los avances en la investigación sobre la relación entre la nutrición y la función inmunológica han permitido el desarrollo de formulaciones específicas con declaraciones basadas en evidencia. La Oficina de Suplementos Dietéticos de los Institutos Nacionales de Salud (NIH) proporciona información detallada sobre los probióticos y su papel en el apoyo a la salud inmunológica. Otros segmentos de aplicación exhiben patrones de crecimiento variados. La salud ósea y articular mantiene un crecimiento constante debido al envejecimiento de la población, mientras que la energía y el control de peso se benefician de las tendencias que favorecen los estilos de vida activos. La salud gastrointestinal experimenta un crecimiento impulsado por la creciente demanda de probióticos, y las aplicaciones para la salud cardiovascular, el manejo de la diabetes y la salud cognitiva se expanden a medida que los consumidores abordan necesidades de salud específicas a través de suplementos.

Por Canal de Distribución:

El Comercio Minorista en Línea Domina y se AceleraEn 2025, se espera que los canales de venta minorista en línea mantengan una participación de mercado del 25,45% y se proyecta que crezcan a una CAGR del 13% de 2026 a 2031, superando a otros canales de distribución. Este crecimiento destaca una transformación significativa en los comportamientos de compra de los consumidores en diversas regiones y grupos demográficos. Las plataformas de comercio electrónico desempeñan un papel crucial en este cambio al ofrecer a los consumidores acceso a información detallada del producto, reseñas de clientes y herramientas de comparación. Estas características permiten a los compradores tomar decisiones bien informadas al adquirir suplementos dietéticos, alineándose con sus necesidades y preferencias específicas.

Las tiendas especializadas continúan siendo competitivas al proporcionar orientación experta y ofertas de productos cuidadosamente seleccionadas, atendiendo a los consumidores que buscan recomendaciones personalizadas. Los supermercados e hipermercados se benefician de su conveniencia y capacidad para impulsar compras impulsivas; sin embargo, enfrentan desafíos como márgenes de beneficio reducidos y espacio limitado en estantes para productos de suplementos. Los canales de venta directa, aunque experimentan una disminución en la participación de mercado, siguen siendo importantes en ciertas regiones y categorías de productos donde las relaciones personales y el compromiso comunitario fomentan la lealtad del cliente. Además, otros canales de distribución, incluidos los profesionales de la salud, los centros de fitness y los servicios de suscripción, abordan segmentos de mercado específicos al conectar los suplementos dietéticos con programas de bienestar específicos y casos de uso dentro de la industria.

Análisis Geográfico

Mercado de Suplementos Dietéticos en Asia-Pacífico

La región de Asia-Pacífico dominó con un 49,48% de la cuota de mercado en 2025. Este dominio fue impulsado por varios factores, entre ellos el aumento de los ingresos disponibles de la clase media en China e India, la rápida urbanización que ha fomentado una mayor adopción de suplementos dietéticos, y las iniciativas gubernamentales orientadas a promover la atención sanitaria preventiva. Un desarrollo notable en India fue la introducción de pruebas obligatorias por terceros para los suplementos importados por parte de la Autoridad de Seguridad e Inocuidad Alimentaria de India (FSSAI). Si bien esta regulación extendió los plazos de despacho entre 60 y 90 días, mejoró significativamente la confianza de los consumidores en la calidad de estos productos[3]Fuente: Autoridad de Seguridad e Inocuidad Alimentaria de India Reglamentos de Seguridad e Inocuidad Alimentaria (Suplementos de Salud, Nutracéuticos, Alimentos para Uso Dietético Especial, Alimentos para Propósitos Médicos Especiales, Alimentos Funcionales y Alimentos Novedosos),

fssai.gov. En Japón, el envejecimiento de la población ha sido un factor clave en la demanda de multivitamínicos y suplementos para la salud ósea. Los exámenes de salud subsidiados por el gobierno han desempeñado un papel fundamental en la identificación de deficiencias nutricionales, y los médicos frecuentemente recomiendan suplementos específicos para abordar estas carencias.

Mercado de Suplementos Dietéticos en el CCG

La región de Oriente Medio y África registró la tasa de crecimiento más alta con una CAGR del 7,83% hasta 2031. Este crecimiento se atribuye en gran medida a los esfuerzos de las naciones del Golfo por diversificar sus economías más allá de los hidrocarburos e invertir en sectores como el turismo de bienestar y la fabricación nacional de nutracéuticos. Los Emiratos Árabes Unidos (EAU) han estado a la vanguardia de esta transformación, estableciendo zonas francas que ofrecen incentivos fiscales y procesos de licenciamiento simplificados para los fabricantes de suplementos. Estas iniciativas han atraído con éxito inversión extranjera directa de marcas europeas y norteamericanas, que consideran cada vez más la región como un centro estratégico de producción y distribución.

Mercado de Suplementos Dietéticos en América del Norte y Europa

América del Norte y Europa representan mercados maduros caracterizados por un crecimiento moderado. Estas regiones han alcanzado la saturación en términos de penetración de multivitamínicos, y la innovación se centra ahora en formulaciones específicas para condiciones de salud y sistemas de administración avanzados. En Europa, la Autoridad Europea de Seguridad Alimentaria (EFSA) ha implementado un riguroso proceso de revisión para ingredientes novedosos, lo que frecuentemente retrasa la entrada al mercado de productos innovadores. Sin embargo, este estricto marco regulatorio garantiza la seguridad del consumidor y proporciona una ventaja a las marcas establecidas con experiencia en la navegación de estos complejos requisitos. Esta dinámica ha permitido a dichas marcas mantener una ventaja competitiva en estos mercados altamente regulados.

Panorama Competitivo

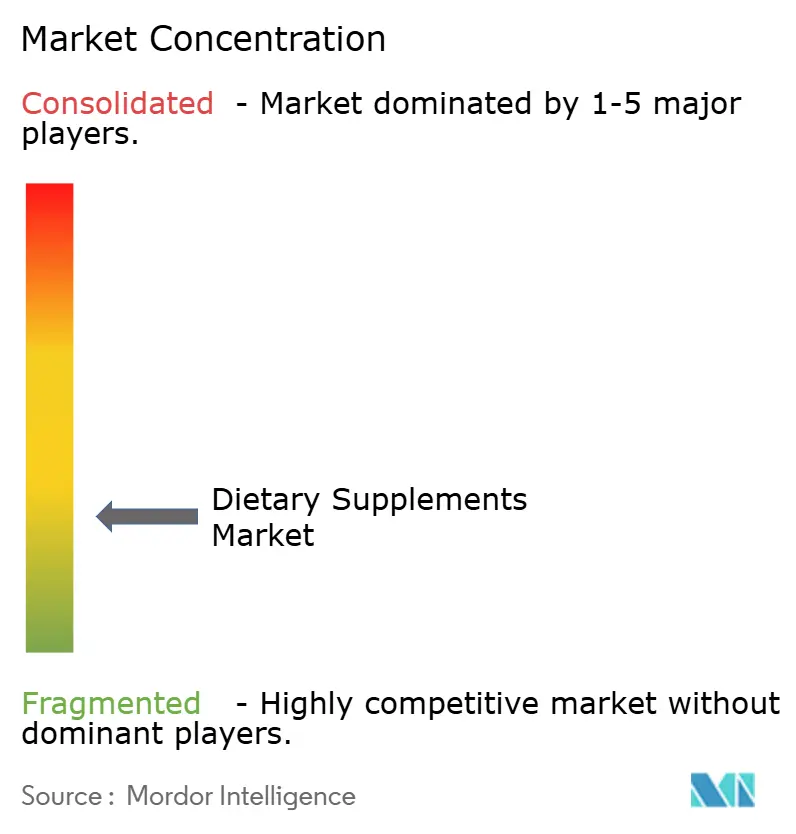

El mercado de suplementos dietéticos presenta un panorama fragmentado. Aquí, ningún actor único domina, y la intensidad competitiva surge de la interacción de gigantes multinacionales, expertos regionales y disruptores digitales. Las entidades establecidas como Abbott, Nestlé Health Science y Bayer aprovechan las infraestructuras de ensayos clínicos y equipos regulatorios expertos. Esto no solo valida sus declaraciones de eficacia, sino que también facilita su camino a través de intrincados procesos de aprobación. Tales ventajas a menudo conducen a precios premium y acceso exclusivo a los canales de farmacia. En contraste, las empresas emergentes ágiles están cambiando las reglas del juego. Al aprovechar las estrategias directas al consumidor y la influencia de los creadores de contenido en redes sociales, están llegando a audiencias de nicho como atletas veganos, entusiastas del biohacking o madres en el posparto a un costo de adquisición de clientes significativamente menor en comparación con los métodos minoristas tradicionales. Esto marca un cambio significativo en la industria, priorizando la velocidad sobre la escala pura.

Existe un creciente enfoque en la nutrición personalizada. Plataformas como Viome están a la vanguardia, fusionando la secuenciación del microbioma y los biomarcadores sanguíneos para crear regímenes de suplementos personalizados. Además, existe un impulso hacia formulaciones específicas para condiciones, atendiendo a grupos a menudo ignorados como las mujeres perimenopáusicas y los trabajadores por turnos que lidian con alteraciones circadianas. La tecnología es la línea divisoria entre los líderes de la industria y los que se quedan atrás. Por ejemplo, los sistemas de cadena de bloques se están implementando para contrarrestar las falsificaciones, mientras que las herramientas de inteligencia artificial están refinando los pronósticos de demanda para minimizar el desperdicio de inventario. Los modelos de suscripción incluso predicen la deserción de clientes con una precisión impresionante, lo que permite a las empresas intervenir y retener a los clientes de manera proactiva.

Los actores más pequeños, como Ritual y Athletic Greens, están sacudiendo el statu quo. Al compartir abiertamente detalles sobre el abastecimiento de ingredientes y las pruebas de terceros, están desafiando las prácticas establecidas de la industria. Esta transparencia está obligando a las marcas establecidas a auditar sus cadenas de suministro o arriesgarse a perder credibilidad ante estos recién llegados más transparentes. Navegar por las aguas regulatorias está demostrando ser una ventaja competitiva significativa. Los mandatos de Buenas Prácticas de Fabricación Actuales de la Administración de Alimentos y Medicamentos de Estados Unidos conllevan costos fijos, una carga mayor para los operadores más pequeños. Mientras tanto, el Reglamento de Nuevos Alimentos de la Unión Europea introduce largos procesos de aprobación, favoreciendo a aquellos con conocimiento regulatorio y la capacidad financiera para invertir en los estudios de toxicología necesarios.

Líderes de la Industria de Suplementos Dietéticos

Amway Corporation

Herbalife Ltd.

Nestle S.A.

Bayer AG

Haleon plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de Suplementos Dietéticos

- Amway Corporation

- Herbalife Ltd.

- Nestle S.A.

- Bayer AG

- Haleon plc

- Abbott Laboratories

- Suntory Holdings Ltd.

- Otsuka Holdings Co. Ltd.

- Glanbia PLC

- Church and Dwight Co. Inc.

- Now Health Group Inc.

- Vitabiotics Ltd.

- H&H Group (Swisse)

- Reckitt Benckiser Group PLC

- Vital Health Foods (Pty) Ltd

- 21st Century HealthCare, Inc.

- Kirin Holdings Company, Limited.

- Jamieson Wellness Inc.

- Harbin Pharmaceutical Group

- Dr. Willmar Schwabe GmbH & Co. KG

Leer el Análisis de las Empresas del Mercado de Suplementos Dietéticos

Desarrollos Recientes de la Industria en el Mercado de Suplementos Dietéticos

- Mayo 2025: Awshad introdujo CalmaGummies al mercado, formuladas para mejorar la relajación, el enfoque mental y la calidad del sueño. Cada gomita contiene 135 mg de extracto de cáñamo de espectro completo, incorporando compuestos de CBD y THC para ofrecer beneficios terapéuticos.

- Abril 2025: The Vitamin Shoppe introdujo GLP-1 Support de Whole Health Rx, una línea de productos que ofrece suplementos nutricionales para personas que utilizan medicamentos GLP-1 en sus programas de control de peso.

- Marzo 2025: Life Time ha introducido NOURISH, un multivitamínico bebible y polvo de verduras, como parte de su línea de suplementos LTH. Cada porción de NOURISH contiene 23 vitaminas y minerales esenciales, lo que representa un 21% más que las marcas competidoras.

- Febrero 2025: Fenix Health Science amplió su cartera de productos para la salud cerebral con formulaciones mejoradas en sus líneas de productos Omega, Neuro y Mineral. La línea de productos Omega incorpora Lysoveta LPC, un ingrediente que mejora la absorción de Omega-3 para apoyar la función cognitiva.

Mercado de Suplementos Dietéticos Alcance del informe y metodología de investigación

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de suplementos dietéticos como productos ingeribles terminados y envasados, vitaminas, minerales, botánicos, ácidos grasos, proteínas, probióticos, enzimas y formulaciones combinadas, consumidos para complementar las dietas habituales y mejorar resultados de salud específicos. Los valores representan los ingresos a nivel de fabricante generados a través de canales minoristas, directos al consumidor y de profesionales en seis regiones, en USD constantes de 2024, con un período de estudio de 2020 a 2030.

Exclusión del alcance: Los alimentos funcionales, las bebidas deportivas, los alimentos básicos fortificados y los servicios de pruebas o fabricación por contrato se excluyen deliberadamente para mantener el enfoque únicamente en los productos de suplementos de uso final.

Segmentos cubiertos en este informe

- Por Tipo de Producto

- Vitaminas

- Vitamina A

- Vitamina C

- Vitamina D

- Vitamina B (Incluye B6, B7 / Biotina, B9 / Ácido Fólico, B12, etc.)

- Otros Suplementos de Vitaminas

- Suplementos Multivitamínicos

- Minerales

- Suplementos de Hierro

- Suplementos de Calcio

- Suplementos de Magnesio y Zinc

- Suplementos Multiminerales

- Otros Minerales

- Ácidos Grasos

- Proteínas y Aminoácidos

- Suplementos de Prebióticos y Probióticos

- Suplementos Herbales

- Enzimas

- Suplementos Combinados

- Otros

- Vitaminas

- Por Forma

- Tabletas

- Cápsulas y Cápsulas Blandas

- Polvos

- Gomitas

- Líquidos

- Otros

- Por Fuente

- Origen Vegetal

- Origen Animal

- Sintético/Derivado de Fermentación

- Por Grupo de Consumidores

- Hombres

- Mujeres

- Niños

- Por Aplicación de Salud

- Salud y Bienestar General

- Salud Ósea y Articular

- Energía y Control de Peso

- Salud Gastrointestinal e Intestinal

- Refuerzo de la Inmunidad

- Salud Cardiovascular

- Manejo de la Diabetes

- Salud Cognitiva y Mental

- Cuidado de la Piel, el Cabello y las Uñas

- Salud Ocular

- Otras Aplicaciones de Salud

- Por Canal de Distribución

- Supermercados/Hipermercados

- Tiendas Especializadas

- Canales de Venta Minorista en Línea

- Venta Directa

- Otros Canales de Distribución

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- España

- Países Bajos

- Italia

- Suecia

- Polonia

- Bélgica

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Corea del Sur

- Indonesia

- Tailandia

- Singapur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Chile

- Colombia

- Perú

- Resto de América del Sur

- Oriente Medio y África

- Emiratos Árabes Unidos

- Sudáfrica

- Nigeria

- Arabia Saudita

- Egipto

- Marruecos

- Turquía

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, tamaño del mercado y validación

Investigación primaria

Los analistas realizan entrevistas estructuradas y encuestas de pulso con formuladores de nutracéuticos, proveedores de materias primas, gerentes de categoría de comercio electrónico, farmacéuticos minoristas y entrenadores de nutrición deportiva en América del Norte, Europa, Asia-Pacífico, América Latina y Oriente Medio y África. Estas conversaciones aclaran las tendencias de dosificación, los precios de venta promedio, los cuellos de botella regulatorios y las rotaciones de inventario que la investigación de escritorio por sí sola no puede revelar.

Investigación de escritorio

Comenzamos mapeando los indicadores de oferta y demanda a partir de fuentes abiertas y de alta confianza, como los datos de envíos de UN Comtrade (HS 2106, 3004), las estadísticas de nutrición de la Organización Mundial de la Salud, la Base de Datos de Etiquetas de Suplementos Dietéticos del NIH de los Estados Unidos, las tablas de gasto en salud de Eurostat y los documentos de posición de la industria publicados por el Council for Responsible Nutrition, la International Alliance of Dietary/Food Supplement Associations y organismos similares. Los formularios 10-K, las presentaciones de OPI, los materiales para inversores y los medios de comunicación empresariales de reputación obtenidos a través de Dow Jones Factiva y D&B Hoovers proporcionan información sobre movimientos de precios, divisiones de canales y acciones competitivas. Las revistas especializadas y los recuentos de patentes complementan las señales de innovación. Esta lista es ilustrativa; numerosas referencias adicionales respaldan cada dato que publicamos.

Dimensionamiento del mercado y pronóstico

El modelado de arriba hacia abajo comienza con el gasto regional de los hogares en salud y bienestar, las curvas de envejecimiento demográfico y la penetración per cápita de suplementos; estos conjuntos se distribuyen luego entre los tipos de productos utilizando encuestas de consumo y balances de importación-exportación, antes de ser verificados mediante agregaciones de ASP × volumen muestreadas de los principales portafolios de marcas. Las variables clave incluyen el crecimiento del ingreso discrecional, la participación del comercio electrónico en las ventas de OTC, las tasas de participación deportiva, la prevalencia de condiciones de deficiencia vitamínica y las aprobaciones de declaraciones regulatorias. Una regresión multivariada proyecta cada variable y alimenta una superposición ARIMA para capturar choques cíclicos, mientras que las verificaciones de proveedores de abajo hacia arriba ajustan anomalías y cubren brechas donde existen retrasos en los informes.

Ciclo de validación de datos y actualización

Los analistas de Mordor ejecutan paneles de varianza que señalan desviaciones por encima de umbrales preestablecidos, vuelven a contactar a expertos en la fuente y elevan los valores atípicos a paneles de revisión senior. El conjunto de datos se actualiza anualmente, con ajustes intermedios cuando eventos materiales, regulaciones, fusiones y adquisiciones o choques de oferta modifican la línea base. Una auditoría final previa a la publicación garantiza que los clientes reciban la visión más reciente y validada.

Cómo se compara el tamaño del mercado de suplementos dietéticos de Mordor Intelligence con otras estimaciones publicadas

Los valores de mercado publicados suelen divergir porque las empresas no coinciden en qué se considera un suplemento, qué geografías agrupar y con qué rapidez escalan los precios minoristas. Nuestro alcance disciplinado, la cadencia de actualización anual y el enfoque de doble perspectiva (conjuntos de penetración más verificaciones de ASP) minimizan dicha divergencia.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 145,62 B (2025) | Mordor Intelligence | - |

| USD 179,53 B (2024) | Global Consultancy A | inclusión más amplia de alimentos fortificados; mayores márgenes asumidos de comercio electrónico |

| USD 192,65 B (2024) | Industry Association B | utiliza valores de envío sin descuentos minoristas; sin exclusión del alcance para pruebas por contrato |

| USD 189,23 B (2024) | Regional Consultancy C | agrega categorías nutracéuticas adyacentes y aplica forex constante sin ajuste por inflación |

En resumen, el enfoque de Mordor ofrece una línea base equilibrada y transparente que vincula cada cifra a variables observables y pasos reproducibles, proporcionando a los tomadores de decisiones una base confiable para la planificación estratégica y de inversión.

Preguntas Clave Respondidas en el Informe

¿Cuál es la tasa de crecimiento prevista para el mercado global de suplementos dietéticos hasta 2031?

Se proyecta que el mercado se expanda a una CAGR del 4,28%, pasando de USD 151,82 millones en 2026 a USD 187,22 millones para 2031.

¿Qué formato de presentación está creciendo más rápido dentro de los suplementos dietéticos?

Las gomitas, que avanzan a una CAGR del 12,01%, son el formato de más rápida expansión porque su sabor y textura aumentan la adherencia del consumidor.

¿Qué región lidera actualmente la demanda de suplementos dietéticos?

Asia-Pacífico concentra el 49,48% de los ingresos mundiales gracias a la fortaleza de China, India y Japón.

¿Por qué están ganando terreno los suplementos de origen vegetal?

La sostenibilidad ambiental, la ética vegana y las preferencias de etiquetado limpio impulsan a los consumidores hacia los omega-3 derivados de algas y los botánicos fermentados, apoyando una CAGR del 9,81% para los productos de origen vegetal.

¿Qué tan significativo es el comercio electrónico para las ventas de suplementos?

El comercio minorista en línea capturó el 25,45% de los ingresos de 2025 y está creciendo a una CAGR del 13,00%, impulsado por los programas de suscripción y la conveniencia directa al consumidor.

Última actualización de la página el: