Tamaño y Participación del Mercado de Suplementos Herbales

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

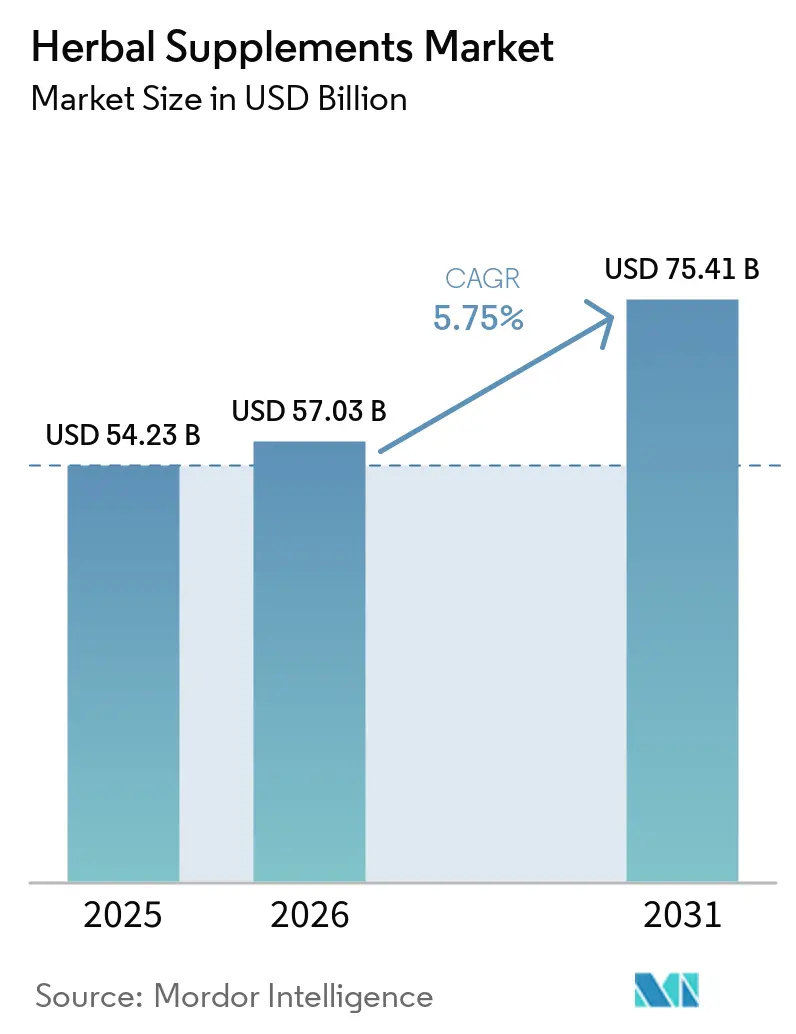

| Tamaño del Mercado (2026) | 57.03 Mil millones de dólares |

| Tamaño del Mercado (2031) | 75.41 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.75% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Suplementos Herbales por Mordor Intelligence

Se proyecta que el tamaño del mercado de suplementos herbales se expanda desde USD 54.230 millones en 2025 y USD 57.030 millones en 2026 hasta USD 75.410 millones en 2031, registrando una CAGR del 5,75% entre 2026 y 2031. A medida que los estilos de vida de los consumidores evolucionan, la demanda en el mercado de suplementos herbales se desplaza cada vez más hacia formatos modernos. Productos como las gomitas y los masticables se están volviendo populares, particularmente entre los consumidores más jóvenes en la región de Asia-Pacífico. Al mismo tiempo, Europa enfrenta una fragmentación regulatoria en el mercado de suplementos herbales, mientras que a nivel mundial, estándares de calidad más estrictos están elevando los costos de cumplimiento. Esta tendencia beneficia a los actores integrados verticalmente capaces de garantizar la trazabilidad y gestionar los gastos generales de manera efectiva. Las innovaciones en ingredientes, especialmente las plataformas de biodisponibilidad que mejoran la curcumina, la ashwagandha y los hongos funcionales, están respaldando precios premium a pesar de la persistente volatilidad de las materias primas. Adicionalmente, la integración del comercio social, los modelos de suscripción y la investigación en farmacología de redes está acelerando los ciclos de desarrollo de productos y la expansión geográfica, al tiempo que aumenta los riesgos para las marcas que no logran adaptarse con rapidez.

Conclusiones Clave del Informe

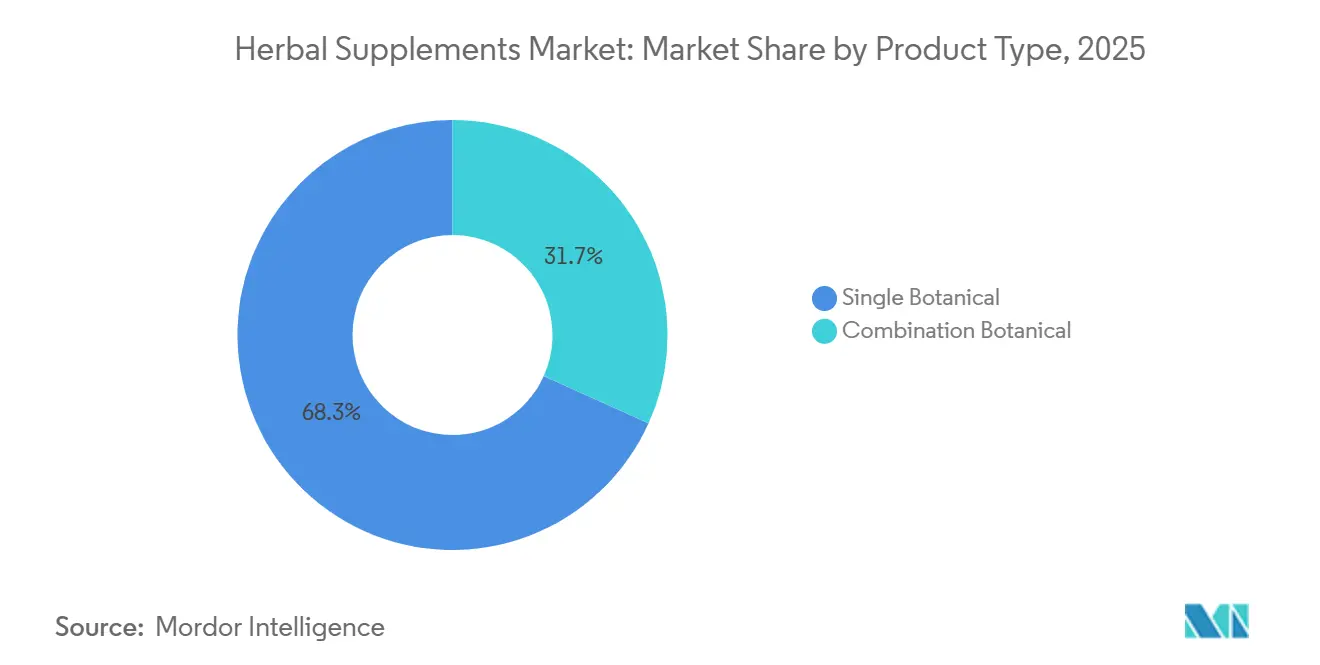

- Por tipo de producto, los productos botánicos individuales lideraron con el 68,27% de la participación del mercado de suplementos herbales en 2025, mientras que se prevé que las fórmulas combinadas se expandan a una CAGR del 6,15% hasta 2031.

- Por forma, las cápsulas y cápsulas blandas representaron el 57,86% del tamaño del mercado de suplementos herbales en 2025, pero las gomitas y los masticables avanzan a una CAGR del 6,58% hasta 2031.

- Por funcionalidad, el soporte inmunológico representó el 42,03% del gasto de la categoría en 2025, mientras que las fórmulas de estrés, sueño y salud cognitiva están proyectadas para crecer a una CAGR del 6,35% durante el mismo período.

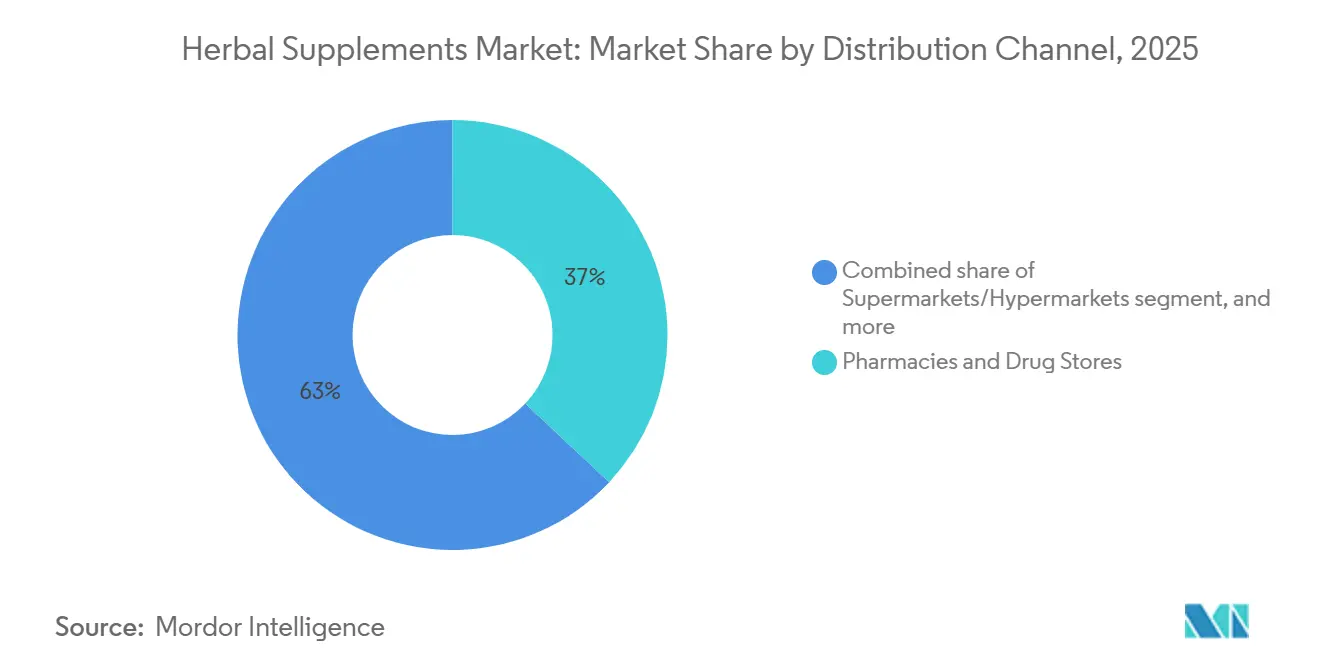

- Por canal de distribución, las farmacias y droguerías mantuvieron una participación de ingresos del 37,01% en 2025, mientras que se proyecta que el comercio minorista en línea aumente a una CAGR del 6,47% hasta 2031.

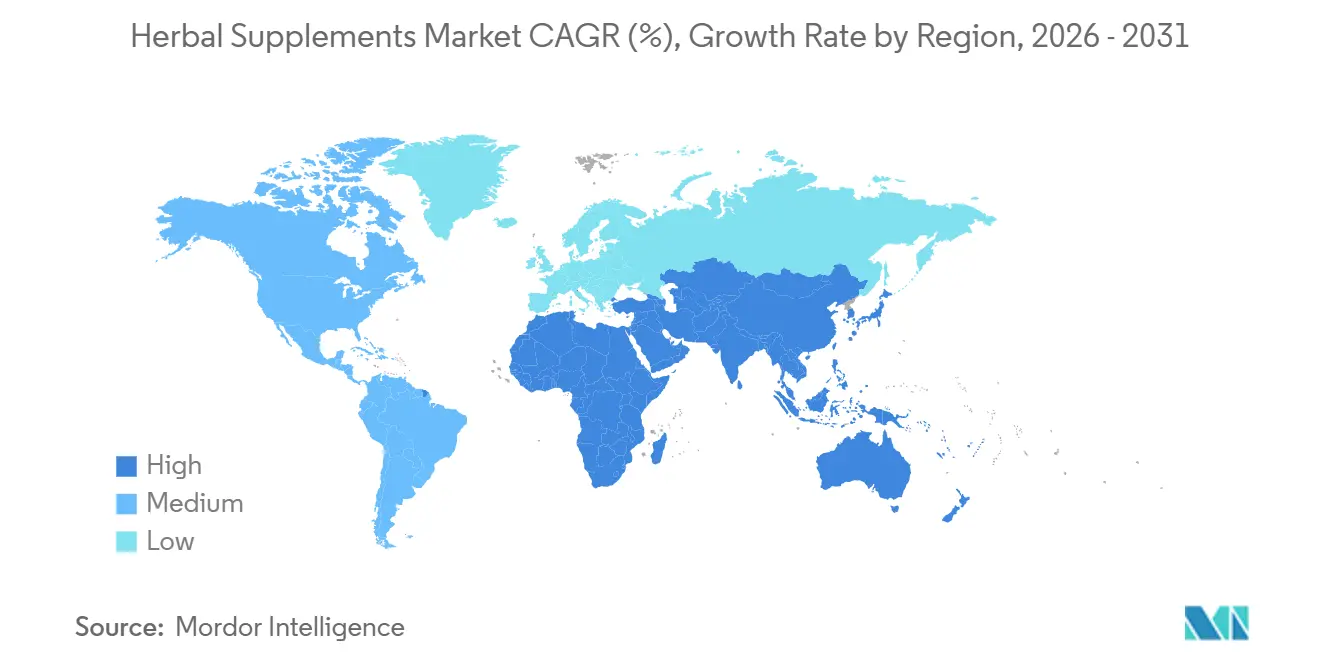

- Por geografía, América del Norte capturó el 40,98% de los ingresos globales en 2025, y Asia-Pacífico está en camino de lograr el crecimiento regional más rápido con una CAGR del 6,87% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Suplementos Herbales

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preferencia por productos naturales y de etiqueta limpia | +1.3% | Global, con mayor impacto en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Crecimiento del comercio electrónico y las plataformas digitales | +1.0% | Global, liderado por Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Poblaciones envejecidas que impulsan el gasto en salud preventiva | +0.9% | América del Norte, Europa y Japón como mercados principales | Largo plazo (≥ 4 años) |

| Innovación de productos y personalización | +0.8% | Centros de innovación en América del Norte y la UE, con expansión global | Mediano plazo (2-4 años) |

| Influencia de los sistemas de medicina tradicional | +0.6% | Núcleo en Asia-Pacífico, con expansión hacia los mercados occidentales | Largo plazo (≥ 4 años) |

| Avances tecnológicos en cultivo y procesamiento | +0.5% | Global, con adopción temprana en mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Preferencia por productos naturales y de etiqueta limpia

La demanda de los consumidores por transparencia e ingredientes naturales está transformando significativamente las estrategias de desarrollo de productos dentro del mercado de suplementos herbales. Este cambio va más allá del abastecimiento de ingredientes e incluye soluciones de embalaje sostenible, prácticas de cosecha ética y un enfoque en la responsabilidad ambiental y social. Por ejemplo, Blackmores obtuvo la certificación B Corp en 2024, demostrando su compromiso con la sostenibilidad y las prácticas empresariales éticas. Los desarrollos regulatorios en el mercado de suplementos herbales están acelerando aún más la transición hacia productos naturales. Los Jefes de las Agencias de Seguridad Alimentaria de la UE identificaron 117 sustancias para posibles restricciones en suplementos alimenticios, lo que obliga a los fabricantes a priorizar los botánicos con perfiles de seguridad y eficacia establecidos[1]Oficina Federal de Protección al Consumidor y Seguridad Alimentaria, "Primer informe del Grupo de Trabajo HoA 'Suplementos Alimenticios'", bvl.bund.de. Las certificaciones de terceros también han surgido como un factor crítico para el acceso al mercado y la confianza del consumidor. Los productos con certificación USP Verificado, por ejemplo, disfrutan de una tasa de confianza del 84% entre los usuarios de suplementos, lo que enfatiza la creciente importancia del aseguramiento de la calidad y la transparencia. Esta creciente preferencia por las formulaciones naturales está impulsando avances en tecnologías de extracción, procesos de estandarización y soluciones de etiqueta limpia. Estas innovaciones permiten a los fabricantes ofrecer una potencia consistente, cumplir con los requisitos regulatorios y alinearse con las expectativas cambiantes de los consumidores, posicionando a la industria para un crecimiento sostenido.

Crecimiento del comercio electrónico y las plataformas digitales

La transformación digital de la distribución ha remodelado significativamente el mercado de suplementos herbales, impulsando un notable incremento en las ventas en línea. Las plataformas de comercio electrónico en el mercado de suplementos herbales han habilitado interacciones directas con el consumidor, eliminando los márgenes de ganancia del comercio minorista tradicional y ofreciendo recomendaciones de productos personalizadas adaptadas a los objetivos y preferencias de salud individuales. Este cambio cobró impulso durante la pandemia de COVID-19, cuando los consumidores buscaron cada vez más un acceso conveniente y confiable a los productos de salud. Las plataformas de redes sociales, en particular TikTok, se han vuelto fundamentales para influir en el comportamiento del consumidor, creando una conciencia sustancial del producto e impulsando las conversiones de ventas. Esta tendencia es especialmente pronunciada entre los grupos demográficos más jóvenes que favorecen las soluciones de salud natural. Adicionalmente, las plataformas digitales han introducido modelos basados en suscripción, que mejoran la retención de clientes y optimizan la gestión predictiva de inventarios. Estos avances abordan los persistentes desafíos de la cadena de suministro que históricamente han afectado a la industria. La integración de la inteligencia artificial en las plataformas de comercio electrónico mejora aún más la experiencia del consumidor al permitir una sofisticada correspondencia de productos y ofrecer contenido educativo. Esto capacita a los consumidores para navegar por el complejo panorama de los suplementos herbales con mayor confianza y toma de decisiones informada.

Poblaciones envejecidas que impulsan el gasto en salud preventiva

Los cambios demográficos en el mercado de suplementos herbales en las regiones desarrolladas, particularmente el envejecimiento de la población, están impulsando una demanda sostenida de soluciones de salud preventiva. Los suplementos herbales se posicionan cada vez más como alternativas naturales a las intervenciones farmacéuticas, alineándose con las preferencias de los consumidores por el bienestar holístico. Según la Oficina del Censo de los Estados Unidos, se proyecta que la población mundial de 65 años o más alcance los 94,7 millones para 2060, lo que influirá significativamente en el gasto en atención médica destinado a medidas preventivas[2]Oficina del Censo de los Estados Unidos, "Midiendo a las Personas y la Economía de América", census.gov. Esta transición demográfica está acompañada de una creciente conciencia sobre el eje intestino-cerebro y el papel crítico de la salud del microbioma en el bienestar general. La salud cognitiva ha emergido como un segmento de alto crecimiento dentro del mercado de salud preventiva. Los adaptógenos, como la ashwagandha, están experimentando una demanda robusta a medida que los consumidores priorizan soluciones naturales para el manejo del estrés y el bienestar mental. La preferencia de la población envejecida por productos naturales y científicamente validados está respaldada además por el aumento de los ingresos disponibles y la mejora de la alfabetización en salud, lo que permite a los fabricantes adoptar estrategias de precios premium para formulaciones de alta calidad. Adicionalmente, la creciente presión para contener los costos de atención médica está alentando a los consumidores a explorar enfoques preventivos. Los suplementos herbales, que ofrecen alternativas rentables a los medicamentos con receta, se están convirtiendo en una opción preferida para mantener el bienestar. Esta tendencia subraya la creciente importancia de las soluciones de salud preventiva para abordar las necesidades de una población envejecida mientras se equilibran las consideraciones económicas.

Innovación de productos y personalización

Las innovaciones en formatos de administración y estrategias de nutrición personalizada están transformando significativamente el mercado de suplementos herbales, ampliando su atractivo hacia una base de consumidores más amplia más allá de los usuarios tradicionales. En el mercado de suplementos herbales, la integración de tecnologías de personalización ha permitido el desarrollo de formulaciones altamente específicas adaptadas a perfiles genéticos individuales, factores de estilo de vida y objetivos de salud específicos. Esta tendencia se alinea con la creciente demanda de los consumidores, ya que el 59% de las personas busca activamente validación científica para garantizar la eficacia de los suplementos. Simultáneamente, los avances en tecnologías de extracción y estandarización están abordando las preocupaciones de larga data sobre la variabilidad de los suplementos herbales. Estas innovaciones garantizan una potencia consistente y mejoran la biodisponibilidad, mejorando la confiabilidad y efectividad del producto. Las tendencias emergentes, como las formulaciones simbióticas que combinan probióticos y prebióticos, están ganando impulso en el mercado de suplementos herbales. Por ejemplo, productos como 360GUT, derivado del tomillo silvestre, han demostrado eficacia clínica en la optimización de la salud del microbioma intestinal, subrayando el potencial de esta categoría de innovación. Además, la adopción de la nanotecnología y los sistemas avanzados de administración está revolucionando la industria al mejorar las tasas de absorción y reducir los requisitos de dosificación. Estos avances hacen que los suplementos herbales sean más convenientes, eficientes y atractivos para los consumidores. La sostenibilidad también se está convirtiendo en un área de enfoque crítica, con innovaciones en embalaje ecológico y procesos de fabricación neutros en carbono que sirven como diferenciadores competitivos clave.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Control de calidad y adulteración de productos | -0.4% | Global, con mayor escrutinio en mercados regulados | Corto plazo (≤ 2 años) |

| Competencia de productos farmacéuticos convencionales y otros productos naturales | -0.3% | Principalmente América del Norte y Europa | Mediano plazo (2-4 años) |

| Vulnerabilidades de la cadena de suministro | -0.3% | Global, con dependencias de abastecimiento en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Inconsistencias regulatorias | -0.2% | Principalmente la UE y los mercados emergentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Control de calidad y adulteración de productos

En medio de las crecientes preocupaciones en el mercado de suplementos herbales sobre la calidad y autenticidad de los productos, la Asociación Americana de Productos Herbales ha implementado Buenas Prácticas Agrícolas para combatir la contaminación y la adulteración. El Programa de Prevención de Adulteración de Botánicos ha señalado la prevalente sustitución y contaminación en ingredientes de uso generalizado, subrayando la necesidad de tecnologías avanzadas de autenticación, como los sistemas de seguimiento basados en cadena de bloques. Los organismos reguladores están intensificando sus esfuerzos de supervisión. En particular, un grupo de expertos de la UE ha propuesto restricciones sobre sustancias, incluidas la cumarina, la curcumina y el hypericum perforatum, citando preocupaciones de seguridad. En un movimiento que refleja esta mayor vigilancia regulatoria en toda Europa, los Países Bajos están lanzando un sistema de notificación para suplementos alimenticios, clasificando las preparaciones herbales en distintos grupos de riesgo. A medida que la transparencia de la cadena de suministro se vuelve primordial para el acceso al mercado, las empresas están canalizando inversiones hacia la integración vertical y forjando relaciones de abastecimiento directo, todo en aras de mantener la integridad y trazabilidad del producto.

Competencia de productos farmacéuticos convencionales y otros productos naturales

Las empresas farmacéuticas están incursionando cada vez más en el mercado de suplementos herbales, respaldadas por el atractivo de los perfiles de potencia estandarizados de las alternativas sintéticas. Un ejemplo ilustrativo: la audaz adquisición de Qunol por parte de Sanofi por USD 1.000 millones en 2025 subraya el creciente apetito del sector farmacéutico por el nicho de suplementos para el envejecimiento saludable, un movimiento que infunde al segmento sólidos recursos de I+D y conocimiento regulatorio. Mientras tanto, las formulaciones de suplementos con GLP-1 están creando un nicho como sustitutos viables de los medicamentos de prescripción para el control del peso. Empresas como GNC están a la vanguardia, canalizando inversiones en investigación orientada a crear contrapartes naturales de estas soluciones farmacéuticas. A medida que los consumidores se inclinan hacia soluciones de nutrición integrada, el panorama cambia: los alimentos y bebidas funcionales enriquecidos con ingredientes botánicos están emergiendo como formidables competidores de los formatos de suplementos tradicionales. Por otro lado, los avances en biología sintética y fermentación de precisión están haciendo factible producir compuestos idénticos a los naturales a gran escala, lo que representa un desafío potencial para el abastecimiento botánico convencional. Añadiendo otra capa de complejidad, las empresas de nutrición personalizada están aprovechando las pruebas genéticas y los conocimientos de biomarcadores, ofreciendo regímenes de suplementos a medida que contrastan marcadamente con el modelo tradicional de talla única.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Fórmulas Combinadas Amplían el Alcance Terapéutico

En el mercado de suplementos herbales, las fórmulas combinadas representaron una participación menor de las ventas de 2025, pero se anticipa que crecerán a un ritmo más rápido que el mercado general de suplementos herbales, con una sólida CAGR del 6,15% proyectada hasta 2031. Los conocimientos de la farmacología de redes indican que la piperina puede mejorar la biodisponibilidad de la curcumina en un impresionante 2000%, lo que permite el uso de dosis más bajas mientras se mejora la tolerabilidad. Estas sinergias clínicamente validadas no solo justifican una prima de precio del 20–35%, sino que también impulsan una mayor lealtad del consumidor, como lo evidencian las tasas de recompra más altas en comparación con los productos de un solo ingrediente. Marcas líderes como Foria Wellness aprovechan las mezclas de múltiples hierbas, incorporando ingredientes como reishi, chaga, ashwagandha y L-teanina, para posicionar sus unidades de mantenimiento de existencias como soluciones integrales de bienestar. Estos productos se comercializan como rituales holísticos diseñados para abordar múltiples preocupaciones de salud, incluido el manejo del estrés, la mejora del sueño y el soporte cognitivo.

Los productos botánicos individuales en el mercado de suplementos herbales, sin embargo, continúan dominando, contribuyendo con el 68,27% de los ingresos de 2025. Su éxito se atribuye a requisitos regulatorios más simples y una mayor familiaridad del consumidor. Por ejemplo, el psyllium emergió como el producto líder en los canales principales de los Estados Unidos, generando USD 289,45 millones en 2024. Este desempeño fue respaldado por una declaración aprobada por la FDA que vincula la fibra soluble con los beneficios para la salud cardíaca. A pesar de esto, el mercado de productos botánicos individuales enfrenta desafíos como la saturación y las limitadas oportunidades de diferenciación, lo que ha ralentizado el crecimiento. Para abordar estos desafíos, las marcas están posicionando cada vez más estos productos básicos como ofertas de nivel de entrada, utilizándolos como puerta de entrada para llevar a los consumidores hacia fórmulas combinadas más rentables dentro del mercado más amplio de suplementos herbales.

Por Forma: Las Gomitas Reconfiguran la Experiencia del Consumidor

En el mercado de suplementos herbales, las gomitas y los masticables, actualmente el formato de administración de más rápido crecimiento, están proyectados para alcanzar una sólida CAGR del 6,58%, transformando significativamente la dinámica de valor. La creciente demanda de productos de etiqueta limpia ha llevado a los fabricantes a incurrir en costos entre un 15 y un 20% más altos por colorantes naturales. A pesar de estos gastos adicionales, el fuerte atractivo sensorial de las gomitas y los masticables continúa impulsando compras incrementales de los consumidores. Esta tendencia es particularmente evidente en las plataformas de redes sociales, donde la estética visual de los productos juega un papel crucial en la influencia de la viralidad y el compromiso del consumidor. Adicionalmente, la flexibilidad que ofrece la microdosificación, proporcionando entre cinco y diez miligramos por pieza, permite a los consumidores personalizar su ingesta, abordando eficazmente el problema de la fatiga por pastillas y mejorando la comodidad del usuario.

Para 2025, se espera que las cápsulas y cápsulas blandas mantengan una participación dominante del 57,86% del mercado de suplementos herbales. Su idoneidad para ingredientes activos solubles en aceite y su capacidad para ofrecer mayores potencias por porción las hacen particularmente efectivas para ingredientes como el cardo mariano y la berberina. Sin embargo, la creciente variedad de unidades de mantenimiento de existencias en los formatos de administración, incluidas cápsulas, polvos, gomitas y sobres individuales, ha introducido complejidades en la gestión de inventarios. Las marcas que adoptan métodos de pronóstico ágiles y colaboran con socios confiables de fabricación por contrato están mejor posicionadas para mitigar estos desafíos. En contraste, los nuevos participantes más pequeños en el mercado a menudo enfrentan importantes restricciones de flujo de caja, especialmente a medida que el aumento de las cantidades mínimas de pedido añade una mayor presión financiera.

Por Canal de Distribución: El Comercio Electrónico Captura Datos y Margen

En el mercado de suplementos herbales, se espera que el comercio minorista en línea crezca a una sólida CAGR del 6,47%, superando la tasa de crecimiento de las tiendas físicas y capturando una participación sustancial del mercado de suplementos herbales en expansión. Las marcas de venta directa al consumidor están utilizando estratégicamente modelos de negocio basados en suscripción, que no solo aumentan el valor de vida del cliente sino que también reducen su dependencia de costosos métodos de publicidad impulsados por algoritmos. La región de Asia-Pacífico está liderando este cambio, con transacciones en línea que representan el 52% del total de la categoría en 2025. Adicionalmente, el comercio social ha experimentado un crecimiento significativo, superando el 50%, impulsado principalmente por el comportamiento de compra de los consumidores de la Generación Z.

Las farmacias y droguerías continúan manteniendo una notable participación del 37,01% del mercado de suplementos herbales, respaldadas por la sólida confianza del consumidor y el constante tráfico de clientes en tienda. Sin embargo, sus márgenes brutos siguen siendo entre 15 y 25 puntos porcentuales más bajos que los de los canales de comercio electrónico, principalmente debido a las tarifas de los distribuidores. Para abordar estos desafíos, algunas farmacias están adoptando enfoques innovadores como los modelos de "fusión de salud integral", donde los farmacéuticos capacitados en medicina herbal brindan consultas en el lugar. Si bien estos esfuerzos pueden ayudar a mantener su relevancia, el ritmo más lento de los cambios operativos en tienda en comparación con la rápida evolución de las plataformas digitales limita su capacidad para responder eficazmente a las tendencias virales emergentes.

Análisis Geográfico

En 2025, América del Norte mantuvo su posición como el principal contribuyente regional, representando el 40,98% de los ingresos globales. Las ventas de suplementos herbales en los Estados Unidos aumentaron a USD 13.230 millones, reflejando un crecimiento interanual del 5,4%. El segmento de venta directa al consumidor experimentó un crecimiento significativo, alcanzando una tasa de penetración del 29%, lo que destaca la creciente preferencia por las suscripciones en línea. La aprobación de la FDA en 2025 del NMN como suplemento dietético resolvió las incertidumbres en torno a los ingredientes novedosos. Además, las reducciones arancelarias sobre la cúrcuma y el jengibre redujeron los costos de importación, intensificando la competencia de precios con las alternativas sintéticas. Canadá se beneficia de su ágil régimen de Productos de Salud Natural, mientras que México aprovecha el comercio electrónico transfronterizo y el crecimiento de los ingresos urbanos. Los minoristas de toda América del Norte están enfatizando las pruebas de terceros en respuesta a problemas pasados de adulteración, presionando a los proveedores para obtener la certificación ISO 22000 y mantener el espacio en estantes.

Se anticipa que Asia-Pacífico crecerá a la tasa más rápida en el mercado de suplementos herbales, con una CAGR proyectada del 6,87% hasta 2031. El sector de extractos de plantas orales de China, valorado en CNY 60.200 millones (aproximadamente USD 8.500 millones), y la emergencia de India como un centro global de abastecimiento, respaldada por la expansión de capacidad de USD 15 millones de Sami-Sabinsa, son impulsores clave del crecimiento. A principios de 2026, tres importantes adquisiciones en India subrayaron la tendencia de consolidación de marcas nacionales. Mientras tanto, las plataformas de comercio social como Shopee y TikTok están impulsando la demanda en el Sudeste Asiático. El envejecimiento de la población de Japón está impulsando la demanda de botánicos para la salud cognitiva y la movilidad, respaldado además por el reconocimiento gubernamental de la medicina tradicional en la atención médica convencional. Aunque los plazos regulatorios varían entre los países de la ASEAN, la tendencia general de liberalización está reduciendo las barreras para los actores internacionales con productos específicos para la región.

Europa, a pesar de sus complejidades regulatorias, continúa experimentando un crecimiento constante. La Directiva de la UE sobre Medicamentos Herbales Tradicionales facilita la entrada de suplementos botánicos con historial de uso tradicional. El fuerte enfoque de Europa en la sostenibilidad se alinea bien con los valores de los suplementos botánicos, aumentando la demanda de productos obtenidos de manera ética y respetuosos con el medio ambiente. Alemania lidera el mercado europeo de suplementos herbales, demostrando una amplia aceptación de los productos de salud natural y beneficiándose de una red minorista bien establecida. Tras el Brexit, el panorama regulatorio del Reino Unido está lleno de oportunidades para formulaciones botánicas innovadoras, incluso aquellas que enfrentan obstáculos en otros territorios de la UE. Sin embargo, la región enfrenta desafíos, en particular la inminente prohibición de la UE en 2025 sobre botánicos con derivados de hidroxiantraceno, lo que requiere ajustes en los productos y realineaciones de la cadena de suministro[3]Autoridad Europea de Seguridad Alimentaria, "Comprensión de la Futura Prohibición de Botánicos en la UE que Contienen Derivados de Hidroxiantraceno en 2025", efsa.europa.eu. Mientras tanto, América del Sur y Oriente Medio y África emergen como posibles puntos de crecimiento, impulsados por una creciente conciencia sobre la salud y la maduración de los panoramas minoristas, aunque muchos mercados aún navegan por terrenos regulatorios subdesarrollados.

Panorama Competitivo

El mercado de suplementos herbales, conocido por su fragmentación, cuenta con una multitud de actores regionales e internacionales, cada uno con una diversa línea de productos. Los nombres prominentes en el sector incluyen Herbalife Nutrition Ltd., Amway Corporation, Harbin Pharmaceutical Group (GNC), Dr. Willmar Schwabe GmbH & Co. KG (Nature's Way) y Kirin Holdings Company, Limited (Blackmores). Esta fragmentación intensifica la competencia, resultando en presiones de precios y la necesidad imperativa de una innovación continua de productos. Muchas pequeñas y medianas empresas aprovechan los ingredientes locales y la sabiduría tradicional, fomentando la confianza entre los consumidores de nicho. En consecuencia, el mercado presenta una consolidación limitada, sin que ninguna entidad domine a nivel global.

Las empresas están creando ventajas competitivas a través de la adopción de tecnología, canalizando inversiones en cadena de bloques para la transparencia de la cadena de suministro, inteligencia artificial para experiencias de consumidor personalizadas y métodos de extracción de vanguardia para mantener la calidad del producto. El movimiento B Corp está emergiendo como un diferenciador estratégico, con empresas como Blackmores y Gaia Herbs obteniendo certificaciones para subrayar su compromiso con la gestión ambiental y social.

Abundan las oportunidades en áreas como la nutrición personalizada, el embalaje ecológico y los nuevos métodos de administración, como las bebidas funcionales y las soluciones tópicas. Están surgiendo disruptores notables, incluidas empresas que utilizan pruebas genéticas para asesoramiento personalizado de suplementos y empresas de biología sintética que crean compuestos equivalentes a los naturales a gran escala. El panorama se complica aún más por los movimientos de consolidación, destacados por la adquisición de marcas de The Bountiful Company por parte de Nestlé Health Science y una serie de participaciones de capital privado en empresas botánicas de nicho.

Líderes de la Industria de Suplementos Herbales

Herbalife Nutrition Ltd.

Amway Corporation

Dr. Willmar Schwabe GmbH & Co. KG (Nature's way)

Kirin Holdings Company, Limited. (Blackmores)

Harbin Pharmaceutical Group Co., Ltd (GNC)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Vivazen introdujo gomitas botánicas para ampliar su cartera de suplementos funcionales de origen vegetal. La línea de productos presenta tres formulaciones: Berry Bliss para energía y concentración, Cider Crush para alivio del estrés y Citrus Chill para la relajación, con efectos que se reportan comienzan en 20 minutos.

- Febrero de 2025: Organic India ha ampliado su línea de productos con el lanzamiento de sus nuevos tés y suplementos herbales con Certificación Orgánica Regenerativa en Expo West. La nueva línea de productos incluye suplementos de Neem, suplementos de Tulsi Albahaca Sagrada, suplementos de Ashwagandha y Té Original de Tulsi.

- Febrero de 2025: Blue Toad Botanicals ha lanzado un nuevo suplemento llamado You've Got Some NERVE, que es el primer producto en presentar Vanizem, un extracto de Aframomum melegueta de PLT Health Solutions. Según la empresa, el extracto ha sido clínicamente evidenciado para apoyar medidas del estado de ánimo y el sueño, y se presenta junto con otros botánicos y vitaminas que incluyen NeuroAEA (Anandamida y Miristicina), Matricaria, pasiflora, escutelaria, NeuroAGARIC (muscimol), complejo B metilado, benfotiamina, una mezcla de terpenos patentada y acetil-L-carnitina.

- Diciembre de 2024: Himalaya Wellness ha lanzado un nuevo frasco de 28 unidades de PartySmart, con una formulación herbal clínicamente probada. El producto apoya la función hepática durante el metabolismo del alcohol y ayuda a reducir el acetaldehído, un compuesto producido durante la descomposición del alcohol que puede causar malestar al día siguiente. La dosis de una sola cápsula, tomada durante el consumo de alcohol, tiene como objetivo mejorar la recuperación posterior a la celebración.

Alcance del Informe Global del Mercado de Suplementos Herbales

| Botánico Individual |

| Botánico Combinado |

| Tabletas |

| Cápsulas/Cápsulas Blandas |

| Gomitas/Masticables |

| Polvos |

| Otros |

| Salud Digestiva e Intestinal |

| Estrés, Sueño y Salud Cognitiva |

| Soporte Inmunológico |

| Otros |

| Farmacias y Droguerías |

| Supermercados/Hipermercados |

| Tiendas Minoristas en Línea |

| Otros Canales de Distribución |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo | Botánico Individual | |

| Botánico Combinado | ||

| Por Forma | Tabletas | |

| Cápsulas/Cápsulas Blandas | ||

| Gomitas/Masticables | ||

| Polvos | ||

| Otros | ||

| Por Funcionalidad/Beneficios para la Salud | Salud Digestiva e Intestinal | |

| Estrés, Sueño y Salud Cognitiva | ||

| Soporte Inmunológico | ||

| Otros | ||

| Por Canal de Distribución | Farmacias y Droguerías | |

| Supermercados/Hipermercados | ||

| Tiendas Minoristas en Línea | ||

| Otros Canales de Distribución | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de suplementos herbales?

El tamaño del mercado de suplementos herbales alcanzó USD 54.230 millones en 2025 y se prevé que ascienda a USD 69.740 millones para 2030.

¿Qué región está creciendo más rápido en suplementos herbales?

Asia-Pacífico registra el crecimiento más rápido con una CAGR esperada del 8,7% hasta 2030, impulsada por la integración de la medicina tradicional en las prácticas modernas de bienestar.

¿Qué tipo de producto domina las ventas?

Las formulaciones botánicas individuales representaron el 68,56% de los ingresos de 2024 debido a las vías regulatorias claras y el sólido respaldo clínico.

¿Con qué rapidez se están expandiendo los suplementos en gomita?

Las gomitas y los masticables avanzan a una CAGR del 7,2% y ya representan el 34% de la facturación de suplementos en los Estados Unidos.

Última actualización de la página el: