Tamaño y Participación del Mercado de Cerámicas Piezoeléctricas

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.63 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.07 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.92% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

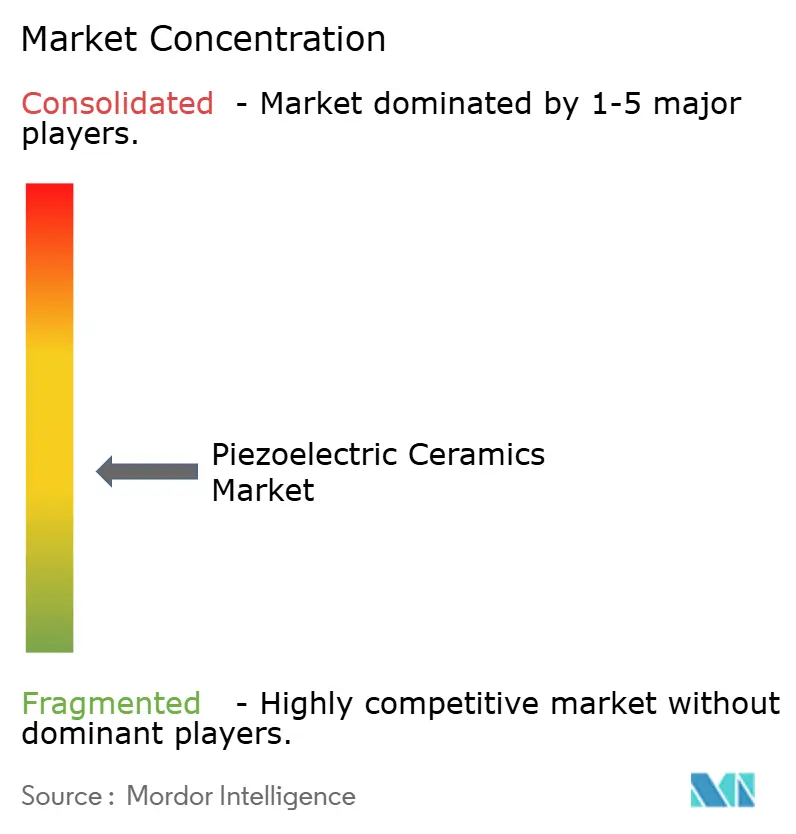

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cerámicas Piezoeléctricas por Mordor Intelligence

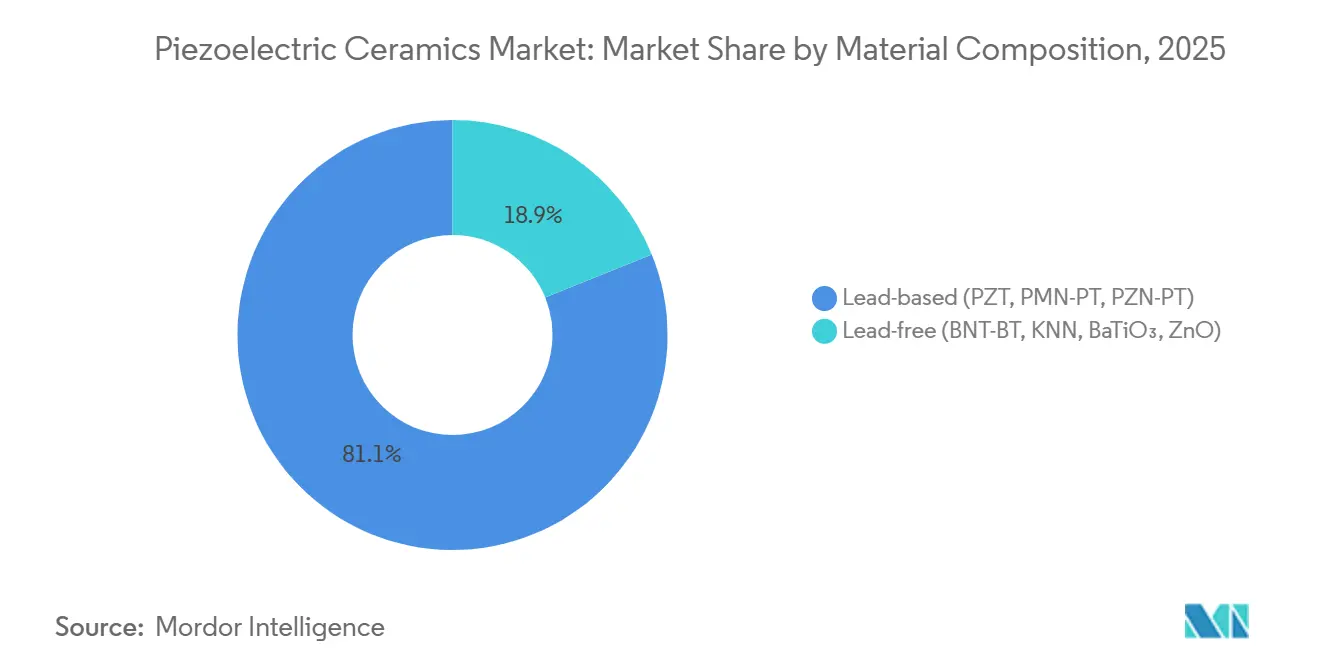

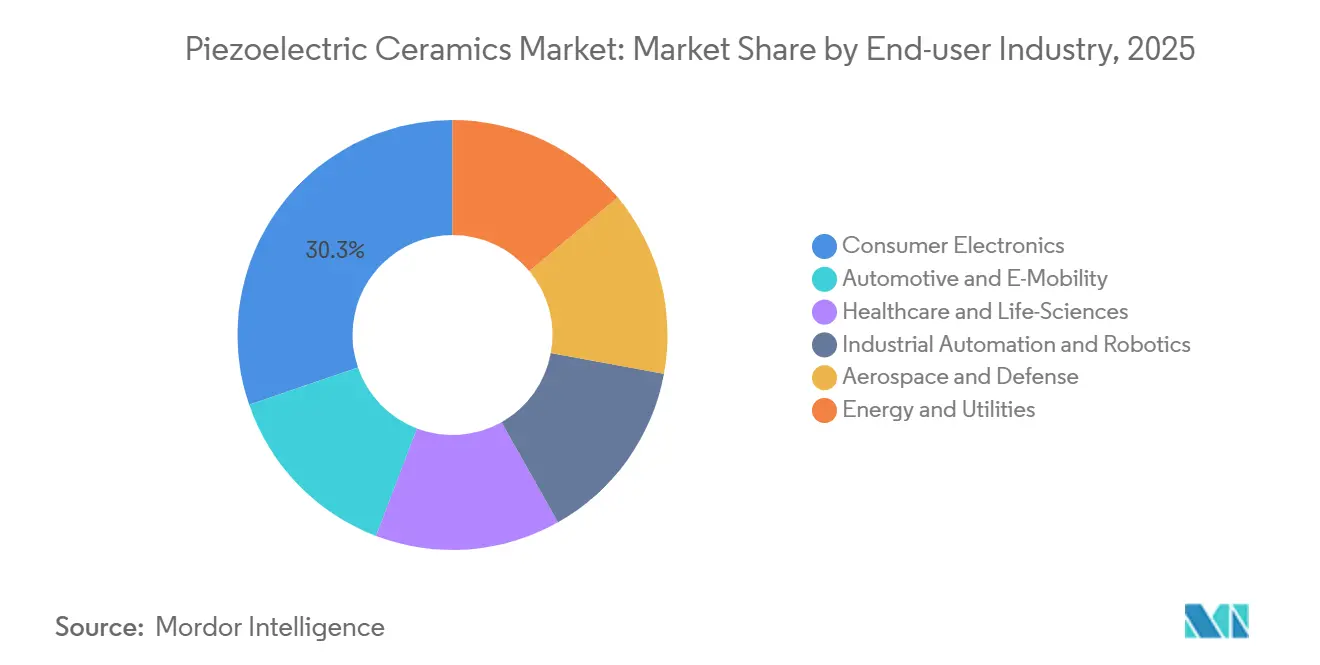

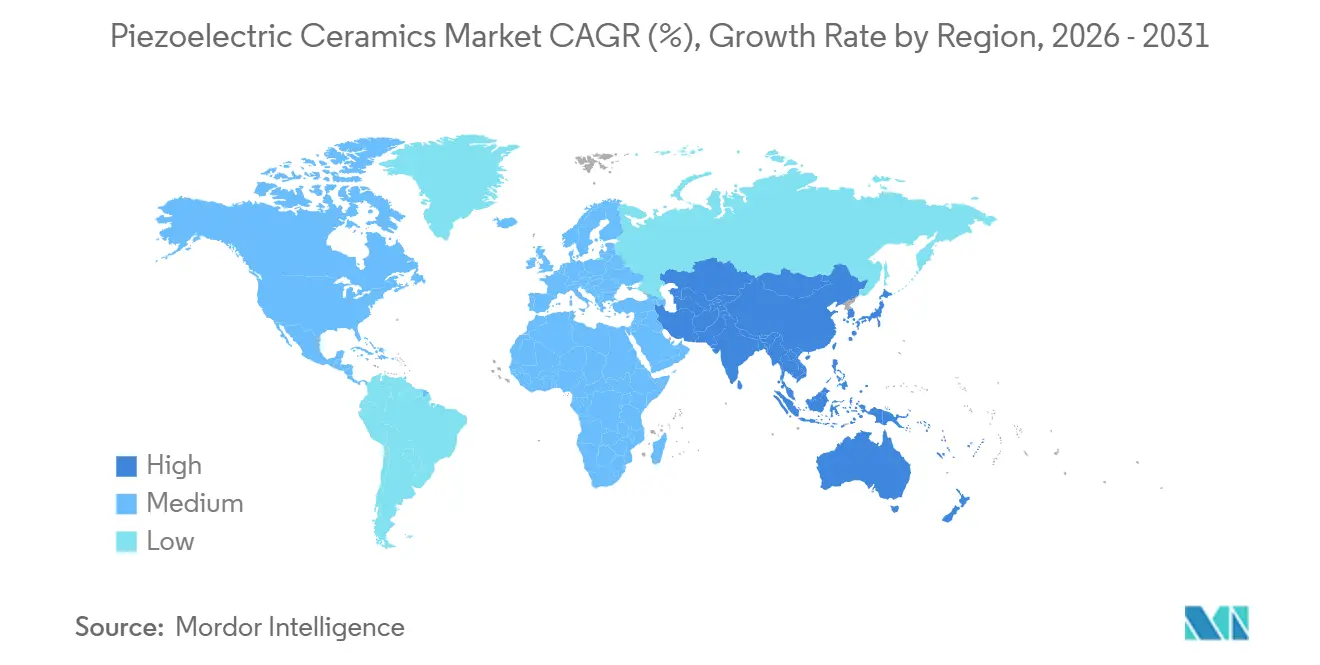

Se proyecta que el tamaño del Mercado de Cerámicas Piezoeléctricas se expanda desde USD 1,55 mil millones en 2025 y USD 1,63 mil millones en 2026 hasta USD 2,07 mil millones en 2031, registrando una CAGR del 4,92% entre 2026 y 2031. La composición a base de plomo siguió dominando en 2025 con una participación del 81,11%, aunque la presión regulatoria bajo la Directiva RoHS de la Comisión Europea está orientando las inversiones hacia alternativas sin plomo, que se espera superen el umbral del 30% para 2032. Asia-Pacífico representó el 52,22% de los ingresos en 2025 y está creciendo a una CAGR del 5,78%, impulsada por la producción a gran escala en China y la ingeniería de alta precisión en Japón. Los sensores contribuyeron con el 34,45% de los ingresos de 2025, pero los cosechadores de energía y nanogeneradores se encuentran en la trayectoria de crecimiento más rápida con una CAGR del 6,17%, respaldada por la creciente adopción de IoT y dispositivos portátiles. La intensidad competitiva está aumentando a medida que los actores establecidos mejoran la tecnología PZT mientras invierten en investigación sin plomo, y las empresas chinas más nuevas se centran en cerámicas de alta temperatura para aplicaciones especializadas.

Conclusiones Clave del Informe

- Por composición de material, la composición a base de plomo (PZT, PMN-PT, PZN-PT) representó el 81,11% de la participación del mercado de cerámicas piezoeléctricas en 2025 y se prevé que se expanda a una CAGR del 5,14% hasta 2031.

- Por aplicación, los sensores lideraron con un 34,45% de la participación del mercado de cerámicas piezoeléctricas en 2025, mientras que los cosechadores de energía y nanogeneradores están previstos para registrar la CAGR más rápida del 6,17% hasta 2031.

- Por industria de usuario final, la electrónica de consumo representó el 30,26% de la participación del mercado de cerámicas piezoeléctricas en 2025, y el sector automotriz y de movilidad eléctrica avanza a una CAGR del 5,56% hasta 2031.

- Por geografía, Asia-Pacífico representó el 52,22% de la participación del mercado de cerámicas piezoeléctricas en 2025 y se prevé que se expanda a una CAGR del 5,78% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Cerámicas Piezoeléctricas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente adopción en dispositivos de diagnóstico por imagen médica y terapéuticos | + 1.2% | Global, con concentración en América del Norte y la UE para dispositivos aprobados por regulación; Asia-Pacífico para escala de fabricación | Mediano plazo (2-4 años) |

| La miniaturización de filtros de radiofrecuencia para 5G/6G requiere piezocerámica de alta constante dieléctrica | + 1.5% | Global, liderado por Asia-Pacífico (China, Corea del Sur, Japón) para infraestructura 5G; América del Norte y la UE para investigación y desarrollo de 6G | Corto plazo (≤ 2 años) |

| Incentivos gubernamentales para la capacidad local de MLCC utilizando dieléctricos PZT | + 0.8% | Núcleo de Asia-Pacífico (China, Japón, Corea del Sur); extensión a América del Norte (beneficiarios de la Ley CHIPS) | Mediano plazo (2-4 años) |

| La investigación y desarrollo de transductores cuánticos impulsa la demanda de piezocerámica criogénica | + 0.3% | América del Norte y la UE (centros de computación cuántica); centros de investigación selectos en Asia-Pacífico | Largo plazo (≥ 4 años) |

| La fabricación aditiva permite meta-estructuras piezoeléctricas aeroespaciales complejas | + 0.6% | América del Norte y la UE (principales empresas aeroespaciales y de defensa); emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción en Dispositivos de Diagnóstico por Imagen Médica y Terapéuticos

Las cerámicas piezoeléctricas están reemplazando cada vez más a los materiales de transductor más antiguos en equipos de ultrasonido compactos a medida que los hospitales demandan soluciones portátiles. Las cerámicas KNN sin plomo han alcanzado un d33 de 630 pC/N en parches de ultrasonido portátiles, abordando las preocupaciones de toxicidad mientras mantienen la sensibilidad. Los pMUT fabricados en líneas CMOS reducen los costos de producción y simplifican la integración de señales en escáneres de atención en el punto de cuidado. Los sistemas de ultrasonido focalizado de alta intensidad ahora utilizan discos hemisféricos de CeramTec de más de 150 mm, cumpliendo con los requisitos de densidad de potencia para la ablación de tumores. Las regulaciones de biocompatibilidad en los Estados Unidos y la UE están acelerando la transición hacia compuestos BNT-BT sin plomo, que igualan la potencia de salida del PZT a temperaturas de accionamiento más bajas. Como resultado, los fabricantes de dispositivos están logrando tanto beneficios de rendimiento como de cumplimiento normativo, fortaleciendo el mercado de cerámicas piezoeléctricas.

Miniaturización de Filtros de Radiofrecuencia para 5G/6G Requiere Piezocerámica de Alta Constante Dieléctrica

Los despliegues de ondas milimétricas requieren películas delgadas de AlScN y LiNbO₃ para filtros BAW y SAW de alto factor de calidad que caben dentro de módulos de teléfonos inteligentes de menos de 1 mm². El kt² del AlScN que supera el 10% proporciona una caída más pronunciada que los fabricantes de equipos originales de teléfonos móviles necesitan para asignaciones de espectro congestionadas. Los filtros LLSAW de LiNbO₃ están optimizados para bandas sub-6 GHz, ofreciendo una capacidad de manejo de potencia superior en comparación con el cuarzo. La patente de 2025 de FUJIFILM sobre multicapas de PZT dopado con niobio logra un d31 de 389 pC/V por debajo de 7 V, alineándose con los requisitos de la electrónica móvil de bajo voltaje[1]FUJIFILM Corporation, "Patente de Elemento Piezoeléctrico Multicapa," fujifilm.com. La rápida multiplicación de bandas de frecuencia en la investigación y desarrollo de 6G garantiza una demanda sostenida, apoyando el crecimiento a largo plazo en el mercado de cerámicas piezoeléctricas.

Incentivos Gubernamentales para la Capacidad Local de MLCC Utilizando Dieléctricos PZT

El financiamiento del Ministerio de Economía, Comercio e Industria de Japón, el programa Fabricado en China 2025 de China y la Ley de Chips y Ciencia de los Estados Unidos apoyan la producción doméstica de MLCC, impulsando indirectamente las inversiones en polvo PZT. La empresa conjunta de 2025 entre TDK y Nippon Chemical Industrial está acelerando el desarrollo de titanato de bario para localizar materiales aguas arriba[2]TDK Corporation, "Comunicados de Noticias Corporativas," tdk.com . La línea de producción de cinta multicapa de 1 millón de EUR de PI Ceramic ha reducido a la mitad los tiempos de entrega de muestras, demostrando cómo la infraestructura respaldada por subsidios acelera los ciclos de comercialización y expande el mercado de cerámicas piezoeléctricas.

Investigación y Desarrollo de Transductores Cuánticos Impulsa la Demanda de Piezocerámica Criogénica

Los cúbits superconductores requieren interfaces con la fotónica a temperaturas de milikelvin, aumentando el interés en las piezocerámica de LiNbO₃ y SrTiO₃ para la transducción de baja pérdida. PI Ceramic suministra actuadores calificados a 4 K para laboratorios de ultra alto vacío, proporcionando a los investigadores componentes listos para usar que soportan el ciclado criogénico. Aunque los volúmenes actuales son limitados, los presupuestos gubernamentales para computación cuántica mitigan los riesgos de adquisición tempranos, integrando las cerámicas piezoeléctricas en las cadenas de suministro de tecnología cuántica y allanando el camino para el crecimiento futuro del mercado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Competencia de los piezopolímeros a base de PVDF | -0.7% | Global, con mayor impacto en dispositivos médicos portátiles (América del Norte y la UE) y electrónica flexible (Asia-Pacífico) | Corto plazo (≤ 2 años) |

| Volatilidad de la cadena de suministro de Nb₂O₅ y Ta₂O₅ para sistemas KNN sin plomo | -0.9% | Global, aguda en regiones que transicionan hacia productos sin plomo (UE, América del Norte); Asia-Pacífico menos afectada debido al dominio del PZT | Mediano plazo (2-4 años) |

| Altas tasas de desperdicio en la escalada de la fabricación aditiva de piezocerámica | -0.4% | América del Norte y la UE (adoptantes tempranos de la fabricación aditiva para aeroespacial y defensa); emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Competencia de los Piezopolímeros a Base de PVDF

La flexibilidad, las propiedades de bajo peso y la autorización de la Administración de Alimentos y Medicamentos de los Estados Unidos del PVDF están impulsando su adopción en dispositivos portátiles, robótica blanda y sensores implantables, desafiando a las cerámicas rígidas. Si bien su d33 de 20-30 pC/N es significativamente inferior al del PZT, es suficiente para aplicaciones de baja fuerza. Los métodos de producción rentables, como el moldeo por solución y el electrohilado, están alentando a las marcas de consumo a adoptar películas de polímero. Este cambio hacia aplicaciones de nivel básico intensifica la competencia de precios, ejerciendo presión sobre los márgenes en todo el mercado de cerámicas piezoeléctricas.

Volatilidad de la Cadena de Suministro de Nb₂O₅ y Ta₂O₅ para Sistemas KNN Sin Plomo

Brasil controla aproximadamente el 85% del suministro mundial de niobio, mientras que el tantalio está sujeto a costos de cumplimiento de minerales de conflicto. Las fluctuaciones del precio al contado que superan el 50% interrumpen la fijación de precios a futuro para los productores sin plomo. La reformulación hacia alternativas como BaTiO₃ o variantes BLSF requiere tiempo y capital significativos, retrasando los esfuerzos de sustitución. Si bien los inventarios estratégicos benefician a los grandes fabricantes de equipos originales, las empresas más pequeñas enfrentan desafíos de flujo de caja, limitando la adopción más amplia de productos sin plomo en el mercado de cerámicas piezoeléctricas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Composición de Material: Las Formulaciones a Base de Plomo Mantienen el Dominio a Pesar de los Vientos Regulatorios en Contra

Los sistemas a base de plomo representaron el 81,11% de la participación del mercado de cerámicas piezoeléctricas en 2025, con esta participación proyectada para crecer a una CAGR del 5,14% hasta 2031. El tamaño del mercado para las variantes a base de plomo se está expandiendo más rápido que el mercado general debido a los valores d33 de referencia del PZT que superan los 600 pC/N. Los fabricantes están mejorando el rendimiento mediante dopantes como el niobio, como lo demuestra la patente de actuador multicapa sub-7 V de FUJIFILM. Se están desarrollando programas paralelos sin plomo para mitigar futuros riesgos de cumplimiento, pero aún no han desafiado el dominio del PZT en aplicaciones de alto rendimiento como el diagnóstico por imagen médica y el sonar.

Los discos BNT-BT han demostrado una potencia acústica equivalente al PZT en limpiadores ultrasónicos de 40 kHz con menor generación de calor, mientras que los grados blandos de KNN están apuntando a receptores submarinos. Los ferroeléctricos en capas de bismuto, con puntos de Curie por encima de 650 °C, están habilitando aplicaciones de temperatura extrema como el registro en pozos petrolíferos. Sin embargo, cada sustitución requiere una recalificación en términos de geometría, voltaje y vida útil, lo que ralentiza la adopción pero apoya una trayectoria de crecimiento de varios años dentro del mercado de cerámicas piezoeléctricas.

Por Aplicación: Los Sensores Dominan la Mayor Participación Mientras los Cosechadores de Energía Aceleran

Los sensores contribuyeron con el 34,45% de los ingresos del mercado en 2025, impulsados por aplicaciones como el TPMS automotriz, los módulos de estacionamiento ultrasónico y los micrófonos MEMS. El acelerómetro triaxial KiVibe, lanzado en julio de 2025, mejoró la sensibilidad a 50 mV/g en un paquete de 0,9 gramos, impulsando la demanda en el monitoreo de salud aeroespacial. Aunque la mercantilización en los teléfonos inteligentes ha reducido los precios unitarios, los altos volúmenes han sostenido a los sensores como un segmento clave en el mercado de cerámicas piezoeléctricas.

Se espera que los cosechadores de energía y nanogeneradores crezcan a una CAGR del 6,17% hasta 2031, convirtiéndolos en el segmento de aplicación de más rápido crecimiento. Los cosechadores de vibración instalados en máquinas de fábrica y baldosas de pasos en edificios inteligentes proporcionan un suministro de energía en microwatts, eliminando los costos de mantenimiento de baterías. Otras aplicaciones, incluidos actuadores, diagnóstico por imagen ultrasónica y dispositivos de control de frecuencia, aprovechan propiedades piezoeléctricas específicas para mantener una cartera de aplicaciones diversa.

Por Industria de Usuario Final: La Electrónica de Consumo Lidera pero el Sector Automotriz Gana Impulso

La electrónica de consumo representó el 30,26% del valor del mercado en 2025, abarcando controladores hápticos, actuadores de autoenfoque y sensores de huellas dactilares ultrasónicos. La decisión de TDK en marzo de 2026 de fabricar sensores de Apple en los Estados Unidos destaca las tendencias de producción en tierra, diversificando las cadenas de suministro y expandiendo el mercado de cerámicas piezoeléctricas en América del Norte.

Se proyecta que el segmento automotriz y de movilidad eléctrica crezca a una CAGR del 5,56% hasta 2031. Los inyectores de combustible piezoeléctricos permiten la dosificación en nanolitros en motores de inyección directa de gasolina, mientras que los sensores de monitoreo de batería rastrean el estado de carga en paquetes de vehículos eléctricos. La transición a la arquitectura de 48 voltios apoya actuadores de mayor potencia para sistemas de suspensión activa, ampliando la demanda. Otras industrias, incluidos dispositivos médicos, automatización industrial, aeroespacial y energía, contribuyen a un ecosistema multiindustrial que recompensa la personalización rápida en el mercado de cerámicas piezoeléctricas.

Análisis Geográfico

Asia-Pacífico generó el 52,22% de los ingresos globales en 2025 y se proyecta que crezca a una CAGR del 5,78% hasta 2031. China domina en la producción de polvo de alto volumen y discos de bajo costo, Japón se especializa en piezas de precisión multicapa y de película delgada, y Corea del Sur y Taiwán integran componentes en teléfonos inteligentes y módulos 5G. La instalación de investigación y desarrollo de Murata en Fukui por USD 233 millones, completada en febrero de 2026, se centra en los avances en titanato de bario y PZT, reforzando el liderazgo de la región. Empresas indias como Sparkler Ceramics están escalando la producción de sensores industriales, mientras que los mineros australianos impulsan la demanda de sensores robustecidos en entornos desafiantes.

La demanda de América del Norte está impulsada por aplicaciones aeroespaciales, de defensa y de ultrasonido médico. Los incentivos de fabricación de la Ley de Chips han beneficiado indirectamente a las cerámicas piezoeléctricas al compartir instalaciones de sala limpia con la producción de semiconductores. La nueva línea de producción de TDK en los Estados Unidos para productos de Apple subraya el atractivo del abastecimiento local en medio de incertidumbres geopolíticas. Canadá y México contribuyen a través del utillaje aeroespacial y el ensamblaje de sensores automotrices, apoyando el mercado regional de cerámicas piezoeléctricas.

Europa está liderada por los sectores automotriz y de automatización industrial de Alemania y la industria aeroespacial del Reino Unido. CeramTec está ampliando la producción de discos PZT de gran formato para aplicaciones de sonar, mientras que los avances de PI Ceramic en abril de 2025 en materiales BNT y KNN han impulsado proyectos colaborativos. Las estrictas regulaciones RoHS de la UE están acelerando la adopción de alternativas sin plomo más rápido que en otras regiones. Además, los proyectos de energía en alta mar de Brasil y las iniciativas de ciudades inteligentes de Arabia Saudita contribuyen con volúmenes menores pero estratégicamente significativos al mercado global de cerámicas piezoeléctricas.

Panorama Competitivo

El mercado está moderadamente fragmentado. Los cinco principales proveedores incluyen Murata, TDK, Kyocera, CeramTec y CTS Corporation. Estas empresas están siguiendo estrategias duales para mejorar el rendimiento del PZT mientras invierten en investigación y desarrollo sin plomo. La empresa conjunta de TDK de noviembre de 2025 con Nippon Chemical Industrial tiene como objetivo integrar materias primas y reducir los ciclos de creación de prototipos. La línea de producción multicapa automatizada de PI Ceramic ahora entrega actuadores personalizados en cuatro semanas, destacando la agilidad como ventaja competitiva en el mercado de cerámicas piezoeléctricas.

La fabricación aditiva está emergiendo como un área de crecimiento. Los fabricantes de equipos originales aeroespaciales están colaborando con actores de nicho para desarrollar retículas impresas en 3D para el monitoreo de la salud estructural. Jiangci Electronics ha utilizado técnicas de texturizado para triplicar el rendimiento a alta temperatura, apuntando a aplicaciones de pozos petrolíferos y aeroespaciales que exigen precios premium.

Las oportunidades de crecimiento futuro incluyen transductores criogénicos para redes cuánticas, sensores capaces de operar por encima de 250 °C para aplicaciones en pozos de perforación, y materiales sin plomo de grado implantable. La pila multicapa de bajo voltaje de FUJIFILM está diseñada para dispositivos de consumo con restricciones de batería, mientras que las cerámicas BLSF de alto punto de Curie de CTS apuntan a entornos extremos. El mercado de cerámicas piezoeléctricas está cambiando cada vez más hacia la especialización, donde la experiencia en aplicaciones y la colaboración vertical son diferenciadores clave.

Líderes de la Industria de Cerámicas Piezoeléctricas

KYOCERA Corporation

Murata Manufacturing Co., Ltd.

TDK Corporation

CTS Corporation

CeramTec GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: PI Ceramic GmbH logró un avance significativo en la producción de componentes piezocerámicos sin plomo. Los sistemas de materiales de titanato de sodio y bismuto (BNT) y niobato de potasio y sodio (KNN) proporcionaron un rendimiento comparable al sistema tradicional de titanato zirconato de plomo (PZT) en ciertas aplicaciones.

- Julio de 2024: CTS Corporation lanzó una cartera de nueve materiales piezocerámicos sin plomo, incluidas cuatro nuevas formulaciones bajo la Serie LF, diseñadas para mejorar la sostenibilidad ambiental en la electrónica. Estos materiales, basados en KNN y NBT-BT, proporcionaron alternativas de alto rendimiento y conformes con RoHS a las cerámicas a base de plomo (PZT) para aplicaciones en industrias como dispositivos médicos, automotriz y sensores industriales.

Alcance del Informe del Mercado Global de Cerámicas Piezoeléctricas

Las cerámicas piezoeléctricas son materiales ferroeléctricos de ingeniería diseñados para convertir el estrés mecánico en energía eléctrica (efecto directo) y la energía eléctrica en estrés mecánico (efecto inverso). Estos materiales se utilizan comúnmente en sensores, actuadores y transductores. Ejemplos destacados incluyen el Titanato Zirconato de Plomo (PZT) y el Titanato de Bario, que se utilizan ampliamente en aplicaciones como la limpieza ultrasónica, el diagnóstico por imagen médica y los controles de motores de precisión.

El mercado de Cerámicas Piezoeléctricas está segmentado por composición de material, aplicación, industria de usuario final y geografía. Por composición de material, el mercado está segmentado en a base de plomo (PZT, PMN-PT, PZN-PT) y sin plomo (BNT-BT, KNN, BaTiO₃, ZnO). Por aplicación, el mercado está segmentado en sensores (presión, ultrasónico, micrófonos MEMS), actuadores (inyectores de combustible, microposicionadores), cosechadores de energía y nanogeneradores, diagnóstico por imagen y limpieza ultrasónica, y control de frecuencia y temporización (resonadores SAW/BAW). Por industria de usuario final, el mercado está segmentado en electrónica de consumo, automotriz y movilidad eléctrica, salud y ciencias de la vida, automatización industrial y robótica, aeroespacial y defensa, y energía y servicios públicos. El informe también cubre el tamaño del mercado y los pronósticos para las cerámicas piezoeléctricas en 16 países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del valor (USD).

| A base de plomo (PZT, PMN-PT, PZN-PT) |

| Sin plomo (BNT-BT, KNN, BaTiO₃, ZnO) |

| Sensores (presión, ultrasónico, micrófonos MEMS) |

| Actuadores (inyectores de combustible, microposicionadores) |

| Cosechadores de Energía y Nanogeneradores |

| Diagnóstico por Imagen y Limpieza Ultrasónica |

| Control de Frecuencia y Temporización (resonadores SAW/BAW) |

| Electrónica de Consumo |

| Automotriz y Movilidad Eléctrica |

| Salud y Ciencias de la Vida |

| Automatización Industrial y Robótica |

| Aeroespacial y Defensa |

| Energía y Servicios Públicos |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Países Nórdicos | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Composición de Material | A base de plomo (PZT, PMN-PT, PZN-PT) | |

| Sin plomo (BNT-BT, KNN, BaTiO₃, ZnO) | ||

| Por Aplicación | Sensores (presión, ultrasónico, micrófonos MEMS) | |

| Actuadores (inyectores de combustible, microposicionadores) | ||

| Cosechadores de Energía y Nanogeneradores | ||

| Diagnóstico por Imagen y Limpieza Ultrasónica | ||

| Control de Frecuencia y Temporización (resonadores SAW/BAW) | ||

| Por Industria de Usuario Final | Electrónica de Consumo | |

| Automotriz y Movilidad Eléctrica | ||

| Salud y Ciencias de la Vida | ||

| Automatización Industrial y Robótica | ||

| Aeroespacial y Defensa | ||

| Energía y Servicios Públicos | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Australia | ||

| Países Nórdicos | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de cerámicas piezoeléctricas?

El mercado de cerámicas piezoeléctricas se sitúa en USD 1,63 millones en 2026 y se proyecta que alcance USD 2,07 millones en 2031.

¿Qué composición de material lidera los ingresos en 2025?

La composición a base de plomo representó el 81,11% de los ingresos en 2025.

¿Qué segmento de aplicación está creciendo más rápido hasta 2031?

Se proyecta que los cosechadores de energía y nanogeneradores crezcan a una CAGR del 6,17% hasta 2031 a medida que los nodos IoT sin batería escalan.

¿Qué región contribuye con más ingresos?

Asia-Pacífico generó el 52,22% de las ventas globales en 2025 y sigue siendo el motor de crecimiento con una CAGR del 5,78% hasta 2031.

Última actualización de la página el: