Tamaño y Participación del Mercado de Compuestos de Matriz Cerámica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

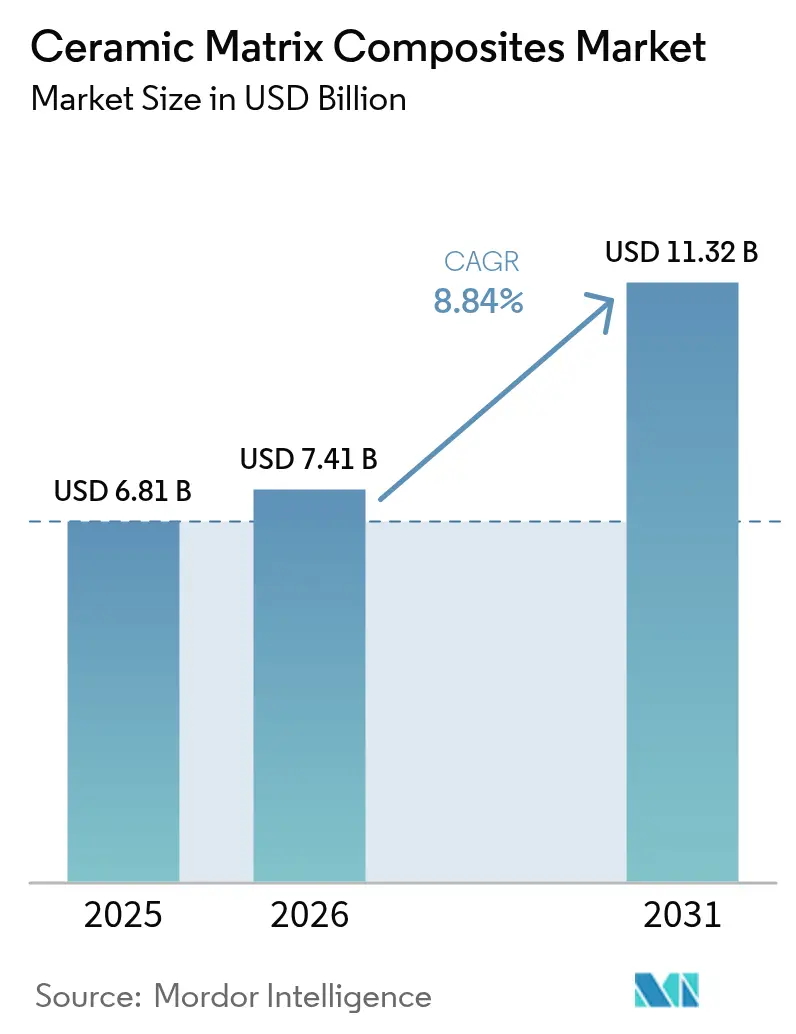

| Tamaño del Mercado (2026) | 7.41 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.32 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.84% CAGR |

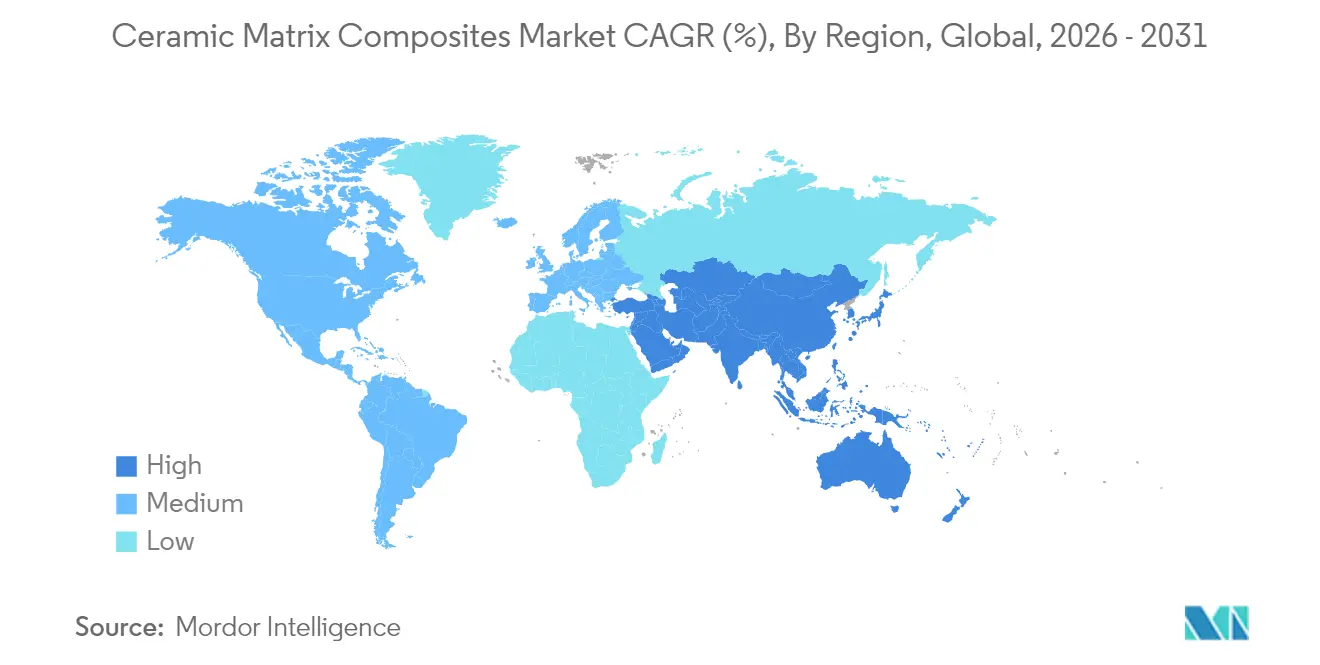

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

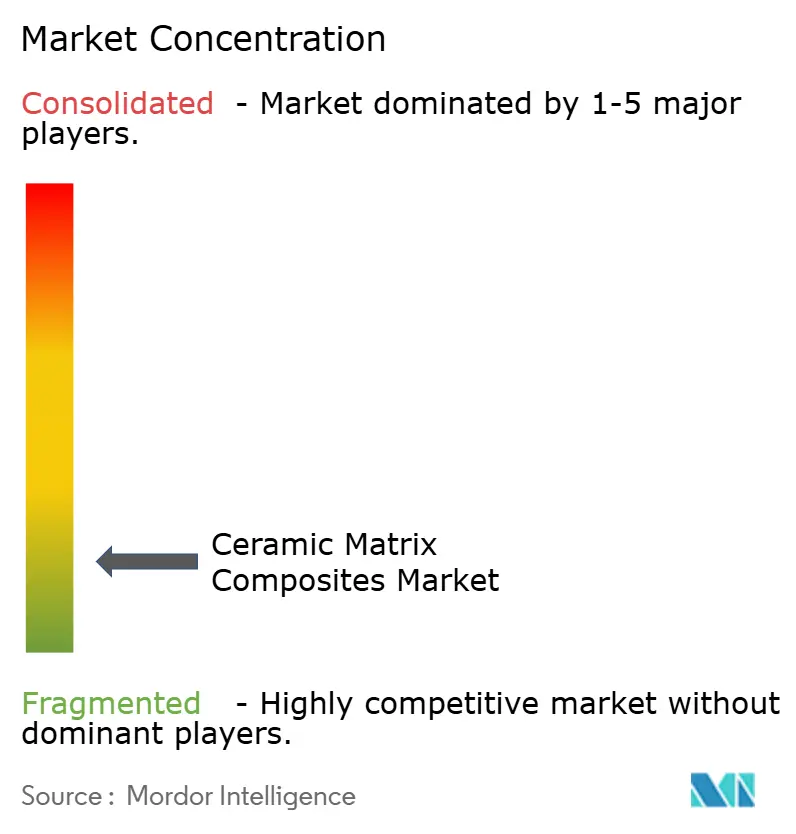

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Compuestos de Matriz Cerámica por Mordor Intelligence

El tamaño del mercado de compuestos de matriz cerámica en 2026 se estima en USD 7,41 mil millones, creciendo desde el valor de 2025 de USD 6,81 mil millones con proyecciones para 2031 que muestran USD 11,32 mil millones, creciendo a una CAGR del 8,84% durante 2026-2031. La expansión se sustenta en la capacidad del material para combinar la tenacidad de los metales con la resistencia al calor de las cerámicas, un equilibrio que desbloquea mejoras de rendimiento para motores aeroespaciales, sistemas hipersónicos y turbinas de gas industriales. La inversión en propulsión ligera, normas más estrictas de consumo de combustible, la adopción de turbinas de combustible variable y la búsqueda de piezas de alta temperatura de mayor vida útil configuran las perspectivas actuales de demanda. El progreso en la reducción de costos mediante la colocación automatizada de fibras y la infiltración reactiva por fusión está comprimiendo los tiempos de ciclo y cerrando la brecha de costos con las superaleaciones de níquel, mientras que las subvenciones gubernamentales para plantas de materiales avanzados están reduciendo el riesgo de las ampliaciones de capacidad. Un conjunto más amplio de usuarios finales —desde procesadores químicos hasta desarrolladores de energía de fusión— especifica ahora compuestos de matriz cerámica, lo que refleja una combinación de oportunidades más diversificada que respalda la resiliencia del crecimiento a largo plazo.

Conclusiones Clave del Informe

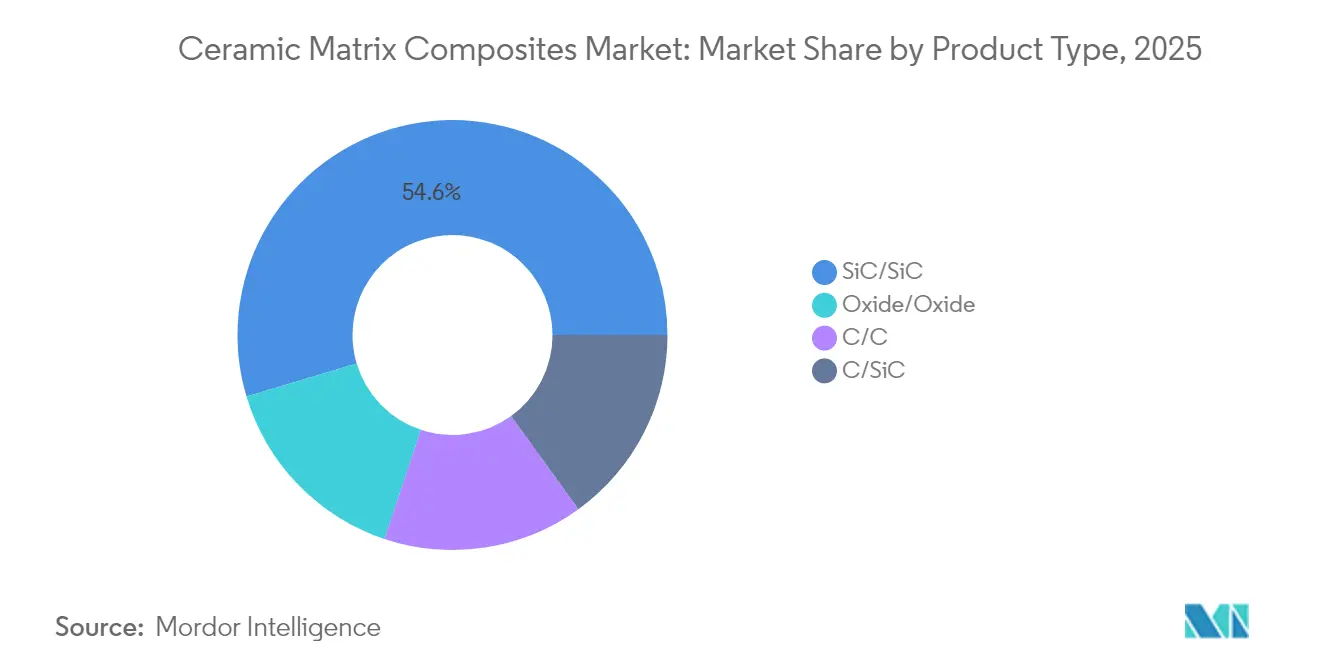

- Por tipo de producto, los compuestos SiC/SiC lideraron con el 54,62% de la participación del mercado de compuestos de matriz cerámica en 2025, y se espera que crezcan a la CAGR más rápida del 10,83% hasta 2031.

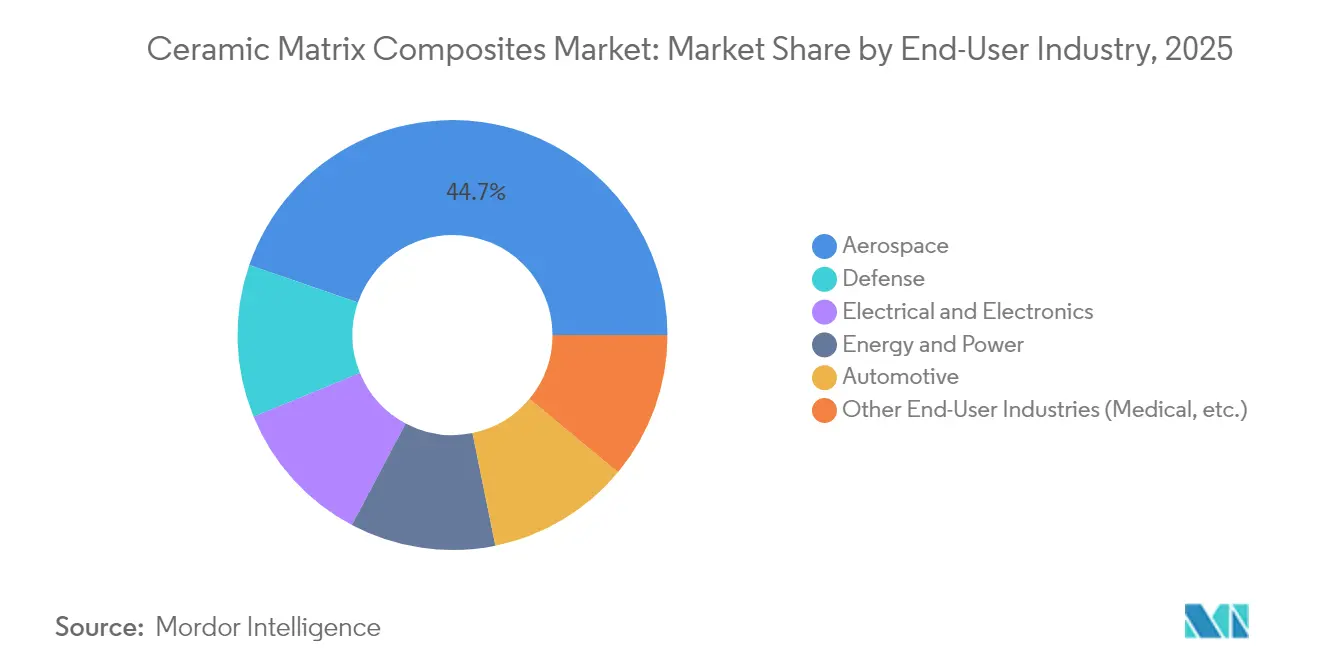

- Por industria de usuario final, el sector aeroespacial representó el 44,72% de los ingresos en 2025; defensa es el segmento de mayor crecimiento, avanzando a una CAGR del 8,91% hasta 2031.

- Por geografía, América del Norte capturó el 37,55% del tamaño del mercado de compuestos de matriz cerámica en 2025, mientras que Asia-Pacífico tiene previsto expandirse a una CAGR del 10,56%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Compuestos de Matriz Cerámica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de las aplicaciones de barrera térmica de grado defensa | +2.1% | Global, concentrado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Demanda de plataformas de vehículos ligeros | +1.8% | Global, con Asia-Pacífico liderando la adopción automotriz | Largo plazo (≥ 4 años) |

| Creciente modernización de turbinas de gas renovables | +1.4% | Europa y América del Norte, expandiéndose hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Aceleración de la I+D en vehículos hipersónicos | +1.2% | América del Norte, Europa, China | Corto plazo (≤ 2 años) |

| Creciente Aplicación de Compuestos de Matriz Cerámica en el Sector Defensa | +0.9% | Global, liderado por los principales inversores en defensa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de las Aplicaciones de Barrera Térmica de Grado Defensa

Los organismos de defensa tratan ahora la capacidad térmica como un filtro de diseño primario. Los programas de municiones hipersónicas en los Estados Unidos requieren materiales que permanezcan estructuralmente estables por encima de 2.000 °C, un umbral que elimina la mayoría de las superaleaciones. La serie de pruebas de Lockheed Martin pone de relieve la necesidad de compuestos de matriz cerámica en la robustización de la electrónica y la protección de la carcasa aerodinámica. Los precios premium que los contratistas de defensa aceptan por la supervivencia aceleran la calificación temprana de los compuestos de matriz cerámica, generando curvas de aprendizaje que benefician a otros sectores. Los compuestos de carburo de silicio reforzados con fibra de carbono han demostrado un rendimiento reutilizable tras múltiples ciclos de alto calor, una ventaja que modifica las ecuaciones de costo del ciclo de vida.

Demanda de Plataformas de Vehículos Ligeros

Los programas de vehículos eléctricos y autónomos persiguen objetivos agresivos de reducción de masa porque cada kilogramo ahorrado mejora la autonomía de conducción y la eficiencia de refrigeración. Los compuestos de matriz cerámica pesan hasta un 65% menos que las aleaciones a base de níquel y, sin embargo, conservan la resistencia funcional a las temperaturas de escape. Las turbinas de gas cerámicas de demostración en Japón alcanzaron eficiencias térmicas superiores al 40% al tiempo que redujeron el peso de los componentes en porcentajes de dos dígitos[3]M. Kohyama et al., "Avances en la Tecnología de Fibra SiC," sciencedirect.com Fuente: Editorial de CompositesWorld, "El Proyecto SCANCUT Reduce el Tiempo de Mecanizado de Compuestos de Matriz Cerámica en un 70%," compositesworld.com . Los volúmenes de producción automotriz impulsan a los proveedores hacia procesos de forma casi neta, como la colocación automatizada de fibras, que convierten ciclos de laminado de horas en ciclos de minutos.

Creciente Modernización de Turbinas de Gas Renovables

Las turbinas de combustible variable que equilibran la intermitencia solar y eólica necesitan piezas de sección caliente capaces de soportar variaciones rápidas de carga y temperaturas de combustión más elevadas. Los álabes de compuestos de matriz cerámica reducen la extracción de aire de refrigeración, lo que se traduce en una ganancia de eficiencia del sistema de 2 a 3 puntos porcentuales. Los compuestos óxido/óxido conservan la resistencia a 1.100 °C y pueden alcanzar temperaturas superficiales de 1.300 °C con recubrimientos, lo que los hace atractivos para plantas de ciclo combinado bajo el mandato de red flexible de Europa. La tendencia amplía el mercado de compuestos de matriz cerámica más allá del sector aeroespacial, diversificando las fuentes de ingresos.

Aceleración de la I+D en Vehículos Hipersónicos

Los vuelos de prueba a Mach 5 o superior producen temperaturas superficiales por encima de 1.500 °C e introducen gradientes térmicos pronunciados. El demostrador reutilizable Talon-A2 de Stratolaunch utilizó compuestos de matriz cerámica para carcasas aerodinámicas que sobrevivieron a múltiples misiones, validando el rendimiento y la economía de reacondicionamiento. Los compuestos de matriz cerámica de temperatura ultraelevada basados en fibra de carbono y oxicarburo de circonio se aproximan ahora a una capacidad de 3.500 °C, posicionando este conjunto de materiales para entradas de estatorreactores y superficies de control. Las hojas de ruta gubernamentales identifican la capacidad de fabricación de compuestos de matriz cerámica como una prioridad de infraestructura de doble uso, desbloqueando fondos federales para líneas piloto.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de producción frente a las superaleaciones | -1.9% | Global, más agudo en mercados sensibles al precio | Largo plazo (≥ 4 años) |

| Rutas de fabricación complejas de múltiples etapas | -1.3% | Global, que afecta a la escalabilidad y la consistencia de la calidad | Mediano plazo (2-4 años) |

| Normas más estrictas de emisión de polvo de fibra | -0.8% | Europa y América del Norte, expandiéndose globalmente | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Producción frente a las Superaleaciones

Las piezas de compuestos de matriz cerámica todavía cuestan entre 3 y 5 veces más que las piezas metálicas comparables debido al estirado de fibras a alta temperatura y a los prolongados pasos de infiltración. El proyecto SCANCUT redujo el tiempo de mecanizado en un 70% mediante nuevas trayectorias de fresado, y avances similares en automatización están reduciendo la brecha. El costo total de propiedad mejora a medida que se alarga la vida útil de los compuestos de matriz cerámica, pero el precio de adquisición inicial sigue siendo un obstáculo para los usuarios de energía y automoción sensibles al precio. La instalación de USD 200 millones de GE en Alabama tiene como objetivo la paridad de costos a escala en GE Aerospace.

Rutas de Fabricación Complejas de Múltiples Etapas

La infiltración química en fase vapor y por polímero requiere días de tiempo en horno, lo que limita el rendimiento y el rendimiento productivo. Integrada con la colocación automatizada de cinta, la infiltración reactiva por fusión ha demostrado reducciones en el tiempo de ciclo al tiempo que preserva la densidad. La sinterización asistida por destello logra ahora piezas con una densidad del 99% en menos de 10 minutos, lo que apunta a paradigmas de producción que rivalizan con la fundición tradicional. Los gemelos digitales y los controles impulsados por IA prometen ventanas de proceso más ajustadas, pero necesitan capital y habilidades para desplegarse a escala de fábrica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio del SiC/SiC Impulsa la Innovación

Los compuestos SiC/SiC mantuvieron el 54,62% de la participación del mercado de compuestos de matriz cerámica en 2025 y se proyecta que crezcan a una CAGR del 10,83% hasta 2031. La integración de fibras de paso más fino que ofrecen resistencias superiores a 2 GPa ha ampliado su envolvente estructural. El tamaño del mercado de compuestos de matriz cerámica para aplicaciones SiC/SiC tiene previsto aumentar considerablemente a medida que los nuevos núcleos de motores a reacción califiquen cubiertas, revestimientos de cámaras de combustión y extensiones de toberas. Los sistemas carbono/carbono mantienen nichos en toberas de cohetes donde la oxidación puede controlarse, y los grados óxido/óxido ganan terreno en intercambiadores de calor industriales que valoran la estabilidad inherente a la oxidación por encima de la temperatura máxima.

Los avances en los procesos incluyen interfases de ingeniería nanométrica que mitigan el daño a las fibras durante el ciclado térmico. El C/SiC a base de fibra de carbono de Mitsubishi Chemical Group, calificado para exposición a 1.500 °C, muestra cómo las químicas híbridas elevan los techos de temperatura para vehículos espaciales. La deposición aditiva de lechada de SiC sobre preformas tejidas permite crear pasajes de refrigeración complejos no factibles con laminados convencionales. Tales innovaciones mantienen el liderazgo de la familia SiC/SiC y atraen inversiones de los principales fabricantes de turbinas.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Por Industria de Usuario Final: El Liderazgo Aeroespacial se Encuentra con la Aceleración de la Defensa

El segmento aeroespacial generó el 44,72% de los ingresos en 2025, beneficiándose de programas de calificación de larga data que colocaron cubiertas y toberas de compuestos de matriz cerámica en miles de motores comerciales. El tamaño del mercado de compuestos de matriz cerámica para el sector aeroespacial se espera que se expanda de manera constante a medida que las nuevas plataformas de pasillo único entren en servicio con núcleos ricos en compuestos de matriz cerámica. Defensa muestra el crecimiento más rápido con una CAGR del 8,91%, impulsado por vehículos de planeo hipersónico y prototipos de estatorreactores que demandan cuerpos de temperatura ultraelevada. La participación del mercado de compuestos de matriz cerámica en defensa sigue siendo menor, pero aumenta cada año a medida que los programas avanzan del prototipo a la producción inicial a baja tasa.

Las turbinas de gas industriales representan un nivel de crecimiento medio a medida que las empresas de servicios públicos modernizan las centrales de ciclo combinado para arranques frecuentes. Los volúmenes automotrices siguen limitados a escapes de demostración y discos de freno, aunque el giro hacia los vehículos eléctricos de batería hace que las carcasas ligeras de alta temperatura sean deseables para los módulos térmicos. Los usuarios eléctricos y electrónicos aprovechan las cualidades dieléctricas y de dispersión térmica de los compuestos de matriz cerámica de óxido para módulos de potencia donde los chips de carburo de silicio operan a temperaturas más altas que las piezas de silicio convencionales.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Análisis Geográfico

Debido a los densos ecosistemas aeroespaciales y de defensa, América del Norte comandó el 37,55% de los ingresos del mercado de compuestos de matriz cerámica en 2025. La región alberga cadenas de suministro verticalmente integradas que abarcan el estirado de fibra SiC, el laminado de componentes, el mecanizado y el ensamblaje de motores. Iniciativas gubernamentales como el Instituto para la Innovación en Fabricación de Compuestos Avanzados canalizan subvenciones hacia líneas piloto, apuntalando la capacidad local. Rolls-Royce y GE realizan pedidos plurianuales que suavizan los ciclos de demanda y justifican nuevas ampliaciones de plantas.

Asia-Pacífico registra la CAGR más rápida del 10,56% hasta 2031, a medida que China y Japón intensifican sus programas de materiales estratégicos. Los planes nacionales buscan la independencia de suministro para fibras de alto rendimiento, con objetivos de hitos fijados para 2035. La electrificación automotriz también estimula la demanda regional de piezas ligeras y térmicamente resistentes. Los menores costos laborales y los subsidios proactivos permiten precios de exportación competitivos, posicionando a la región como un consumidor significativo y proveedor global del mercado de compuestos de matriz cerámica.

Europa mantiene una participación estable gracias a las modernizaciones de turbinas que apoyan las redes con alta penetración renovable y a los nuevos demostradores de motores de aeronaves como el Rolls-Royce UltraFan. Las redes de investigación de la Unión Europea agrupan fondos públicos y privados para madurar los grados óxido/óxido adecuados para hornos industriales, ampliando el alcance de las aplicaciones. Las estrictas regulaciones de emisiones crean un entorno político favorable para materiales que mejoran la eficiencia como los compuestos de matriz cerámica, reforzando la demanda europea.

Panorama Competitivo

El mercado de compuestos de matriz cerámica está muy fragmentado, dominado por líderes aeroespaciales como General Electric Company, Rolls-Royce y Safran, que emplean químicas de fibra e infiltración propietarias. Su integración hacia adelante garantiza la fiabilidad de los componentes y acelera los ciclos de calificación, creando importantes barreras de entrada.

Los especialistas en materiales de menor tamaño se centran en los sectores industrial y de energía de fusión con requisitos de rendimiento únicos. La concesión de licencias de patentes de fabricación aditiva permite la producción rentable de piezas complejas, mientras que colaboraciones como el trabajo de la UKAEA en carburo de silicio/carburo de silicio de grado fusión avanzan en soluciones escalables.

Líderes de la Industria de Compuestos de Matriz Cerámica

General Electric Company

Rolls-Royce

Safran

SGL Carbon

CoorsTek Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2024: Mitsubishi Chemical Group Corporation desarrolló un compuesto de matriz cerámica (CMC) de alta resistencia al calor utilizando fibras de carbono a base de brea propietarias, capaz de soportar temperaturas de hasta 1.500 °C. El compuesto de matriz cerámica, que cuenta con una capa de barrera de transmisión de oxígeno, conserva la resistencia tras la exposición a 1.500 °C durante una hora y cumple el objetivo de 1.600 °C durante 800 segundos de la Agencia de Exploración Aeroespacial de Japón (JAXA). El Grupo MCG tiene como objetivo mejorar esta tecnología para sistemas de transporte espacial reutilizables y plataformas de recuperación espacial, previstas para principios de la década de 2030.

- Abril de 2023: El Centro Nacional de Compuestos (NCC) y la Autoridad de Energía Atómica del Reino Unido (UKAEA) desarrollaron compuestos de matriz cerámica de carburo de silicio de grado fusión en el marco del programa HASTE-F, financiado por el Programa Acelerador del Desafío de Materiales Royce (MCAP). Esta iniciativa aborda los desafíos de ingeniería en el uso de compuestos de carburo de silicio (SiC/SiC) para aplicaciones de fusión.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de compuestos de matriz cerámica como el valor anual de componentes estructurales de nueva fabricación en los que fibras cerámicas están embebidas en una matriz cerámica (de óxido o no óxido) para aumentar la tenacidad, la resistencia al choque térmico y la resistencia mecánica para su uso por encima de 1.200 °C en motores aeroespaciales, sistemas hipersónicos, turbinas de energía y determinadas piezas automotrices de alto rendimiento.

Exclusión del alcance: los cupones prototipo, los fragmentos reciclados y los laminados híbridos polímero-cerámica no se contabilizan.

Descripción general de la segmentación

- Por Tipo de Producto

- C/C

- C/SiC

- Óxido/Óxido

- SiC/SiC

- Por Industria de Usuario Final

- Automotriz

- Aeroespacial

- Defensa

- Energía y Potencia

- Eléctrico y Electrónico

- Otras Industrias de Usuario Final (Médica, etc.)

- Por Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Malasia

- Tailandia

- Indonesia

- Vietnam

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Turquía

- Rusia

- Países Nórdicos

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Colombia

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Catar

- Egipto

- Nigeria

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a ingenieros de propulsión, especialistas en utillaje de compuestos y responsables de adquisiciones en América del Norte, Europa y Asia-Pacífico. Las conversaciones aclararon los plazos reales de los contratos, los factores de desperdicio y las primas de precio aceptables. Encuestas breves en línea con compradores de OEM de turbinas ayudaron a ajustar las tasas de penetración regional y los supuestos de la curva de aprendizaje.

Investigación documental

Comenzamos con estadísticas de programas de acceso público de organismos como la NASA, la Agencia Espacial Europea, las justificaciones presupuestarias del Departamento de Defensa de EE. UU. y los códigos de comercio aduanero para el haz de fibra SiC, que revelan volúmenes de producción y valores de importación. Los datos sobre los envíos de turbinas de gas se recopilaron de la Agencia Internacional de Energía y la Global Gas Turbine Association, mientras que las entregas de aviones de pasajeros se rastrearon a través de los registros de la FAA y la EASA. Los informes 10-K y las presentaciones para inversores de las empresas se examinaron en D&B Hoovers, y los flujos de noticias se siguieron en Dow Jones Factiva para comparar las ampliaciones de capacidad y los precios de venta medios. Los conocimientos sobre ciencia de materiales se obtuvieron de revistas revisadas por pares (p. ej., Journal of the American Ceramic Society) y de tendencias de patentes obtenidas a través de Questel para mapear la difusión tecnológica. Estas fuentes ilustran los impulsores de la demanda, las curvas de costos y las participaciones por aplicación; sin embargo, son ilustrativas y no exhaustivas, ya que muchas otras referencias respaldaron la validación.

Dimensionamiento del mercado y previsión

Una construcción de arriba hacia abajo parte de la producción de los OEM: motores de aviación civil, unidades de propulsión militar y turbinas industriales, que luego se multiplican por el peso promedio de compuesto por unidad y los ASP combinados para construir el conjunto de demanda de 2025. Verificaciones selectivas de abajo hacia arriba, consolidaciones de proveedores para cubiertas SiC/SiC y contactos de canales de conos de entrada, calibran los totales. Las variables clave dentro del modelo incluyen: 1. Entregas anuales de motores de fuselaje estrecho, 2. Recuentos de pruebas de vuelo hipersónico de defensa, 3. Megavatios instalados de turbinas de gas renovables, 4. Índice de precios de fibra SiC, 5. Mejoras en el rendimiento de compuestos óxido-óxido, 6. Movimientos del tipo de cambio para las principales naciones productoras.

Una regresión multivariante que vincula el crecimiento unitario con la producción de aeronaves, los ciclos de modernización de turbinas y los gastos en I+D de defensa produce la previsión a cinco años. El análisis de escenarios se ajusta para cambios escalonados en los costos de fabricación. Las brechas de datos en los rastros de abajo hacia arriba se rellenan utilizando densidades de costos normalizadas referenciadas a partir de licitaciones recientes.

Ciclo de validación de datos y actualización

Los resultados pasan por tres revisiones de analistas, verificaciones de varianza frente a las tendencias históricas de importación y una comprobación de coherencia con las normas independientes de peso por motor antes de la aprobación final. El conjunto de datos se actualiza cada doce meses, con revisiones intermedias activadas por adjudicaciones de contratos de materiales significativos o cierres de plantas. Se realiza un barrido final justo antes de la entrega al cliente.

Por qué la línea de base de Compuestos de Matriz Cerámica de Mordor es confiable

Los valores publicados suelen diferir porque cada empresa enmarca el mercado a través de listas de componentes, bases de precios y cadencias de actualización distintas.

Los principales factores de brecha incluyen si las preformas sin curar se registran como productos finales, cómo se tratan los repuestos del mercado de posventa y en qué medida los editores ajustan los agresivos anuncios de cartera de pedidos de defensa.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 6,81 B (2025) | Mordor Intelligence | - |

| USD 12,76 B (2025) | Global Consultancy A | Contabiliza preformas sin curar y agrega la cartera de pedidos de defensa de seis años en un valor de un solo año |

| USD 8,78 B (2025) | Industry Journal B | Deriva los totales de presentaciones de empresas de años mixtos sin eliminar las transferencias entre segmentos |

La comparación muestra que cuando se aplican el alcance correcto, las líneas de base de ASP consistentes y los volúmenes de producción actualizados, Mordor ofrece un punto de partida equilibrado y defendible que los responsables de la toma de decisiones pueden rastrear directamente hasta variables transparentes y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del Mercado de Compuestos de Matriz Cerámica?

El mercado tiene un valor de USD 7,41 mil millones en 2026 y se prevé que crezca hasta USD 11,32 mil millones en 2031.

¿Qué segmento lidera el mercado por tipo de producto?

Los compuestos SiC/SiC dominan con el 54,62% de la participación del mercado de compuestos de matriz cerámica en 2025 y son los de mayor crecimiento con una CAGR del 10,83%.

¿Qué región se está expandiendo más rápidamente?

Se proyecta que Asia-Pacífico registre una CAGR del 10,56% hasta 2031 debido a la industrialización y el apoyo gubernamental a los materiales avanzados.

¿Por qué son críticos los compuestos de matriz cerámica para los vehículos hipersónicos?

Mantienen la resistencia estructural por encima de 2.000 °C, resisten la oxidación y permiten diseños reutilizables requeridos para los perfiles de vuelo hipersónico.

¿Cuál sigue siendo la mayor barrera para una adopción más amplia?

El costo de producción sigue siendo entre 3 y 5 veces superior al de las superaleaciones, aunque las nuevas rutas automatizadas están reduciendo la brecha.

Última actualización de la página el: