Tamaño y Participación del Mercado de Cerámicas Monolíticas

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

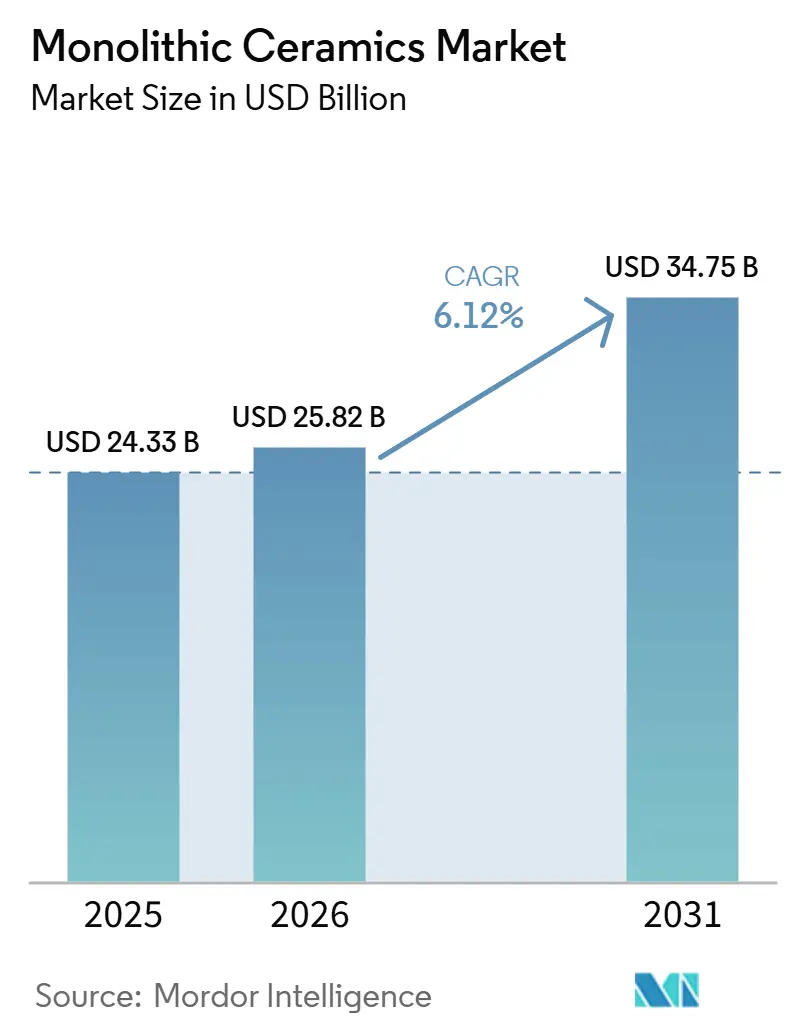

| Tamaño del Mercado (2026) | 25.82 Mil millones de dólares |

| Tamaño del Mercado (2031) | 34.75 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.12% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cerámicas Monolíticas por Mordor Intelligence

Se espera que el tamaño del Mercado de Cerámicas Monolíticas aumente de USD 24,33 mil millones en 2025 a USD 25,82 mil millones en 2026 y alcance USD 34,75 mil millones en 2031, creciendo a una CAGR del 6,12% durante 2026-2031. Los cambios hacia trenes de potencia electrificados, electrónica miniaturizada y hardware para entornos extremos continúan remodelando la demanda, impulsando el crecimiento en sustratos de precisión y blindaje transparente por encima de las aplicaciones refractarias tradicionales. Las cadenas de suministro están adoptando cada vez más la integración vertical de polvo a componente terminado, brindando a los actores establecidos oportunidades de recuperación de márgenes a pesar de la volatilidad de los insumos causada por las restricciones en tierras raras. Al mismo tiempo, la fabricación aditiva está permitiendo la creación de estructuras reticulares complejas para intercambiadores de calor e implantes porosos, ampliando las posibilidades de diseño. Las inversiones regionales siguen siendo desiguales: Asia-Pacífico domina los pedidos de portadores de obleas y módulos de potencia, mientras que Europa se centra en pilas de electrolizadores de óxido sólido alineadas con sus mandatos de hidrógeno verde. En conjunto, estos factores respaldan una narrativa resiliente del mercado de cerámicas monolíticas a pesar de los desafíos de costos a corto plazo.

Conclusiones Clave del Informe

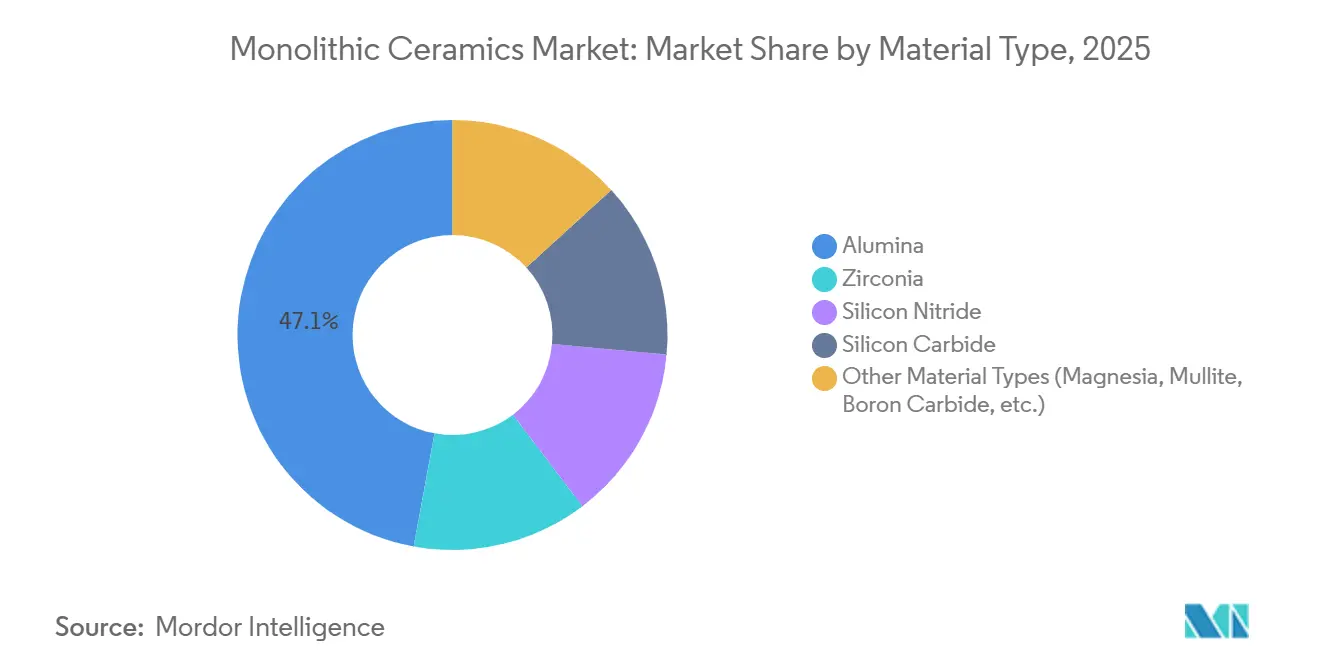

- Por tipo de material, la alúmina lideró con el 47,12% de la participación del mercado de cerámicas monolíticas en 2025; el carburo de silicio está previsto para registrar la CAGR más rápida del 6,58% hasta 2031.

- Por estructura, la opaca capturó el 57,22% de la participación del mercado de cerámicas monolíticas en 2025, mientras que la transparente está en camino de alcanzar una CAGR del 6,44% hasta 2031.

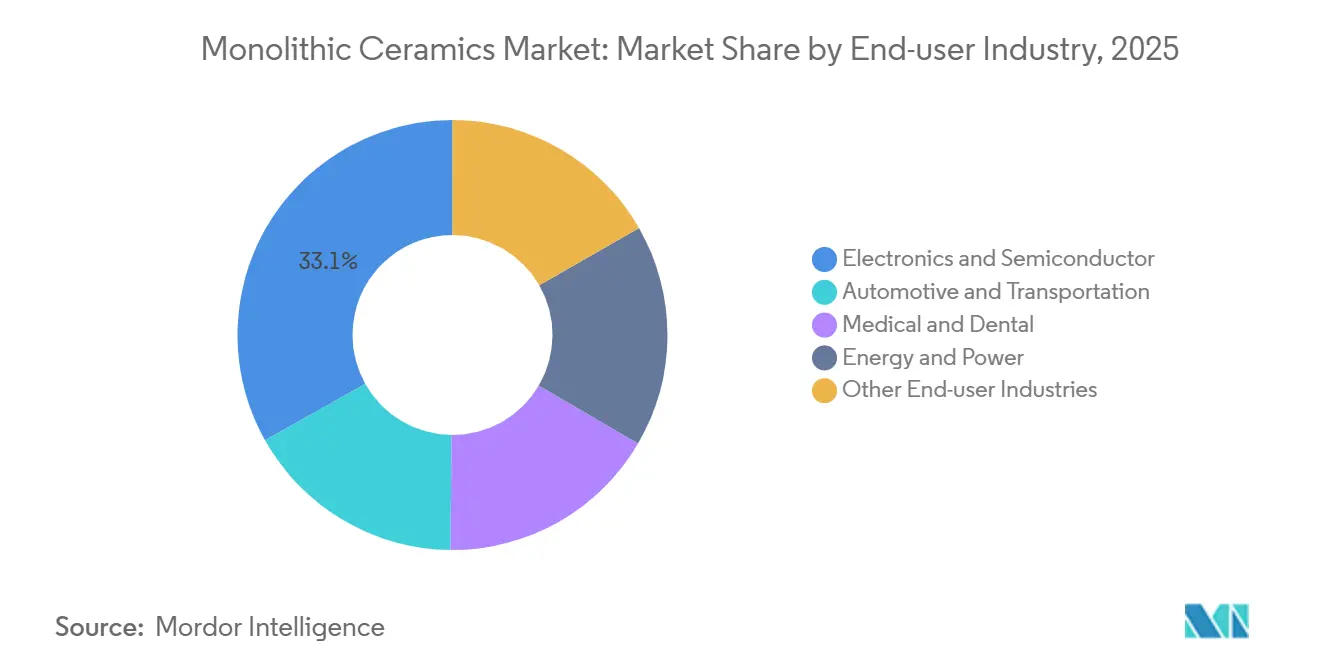

- Por industria de usuario final, la electrónica y los semiconductores generaron el 33,14% de la participación del mercado de cerámicas monolíticas en 2025, mientras que la energía y la potencia avanza a una CAGR del 6,99% hasta 2031.

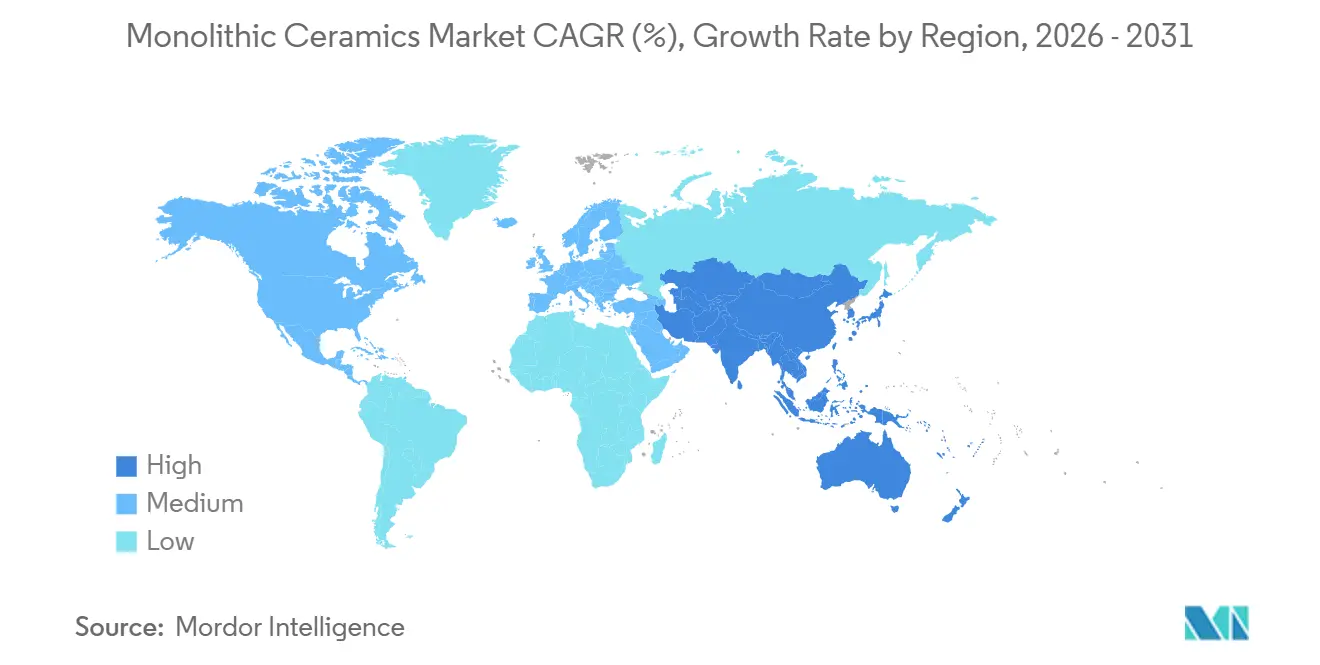

- Por geografía, Asia-Pacífico comandó el 44,22% de la participación del mercado de cerámicas monolíticas en 2025 y se proyecta que mantenga la CAGR más rápida del 6,88% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Cerámicas Monolíticas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Gestión térmica del tren de potencia de vehículos eléctricos | +1.4% | Global, con concentración en China, Alemania y Estados Unidos | Mediano plazo (2-4 años) |

| Demanda de accesorios de grabado y CMP para semiconductores | +1.6% | Núcleo en Asia-Pacífico, con expansión hacia América del Norte | Corto plazo (≤ 2 años) |

| Auge en la adopción de implantes médicos y dentales | +0.9% | América del Norte, Europa, Japón | Largo plazo (≥ 4 años) |

| Pilas de electrolizadores de óxido sólido para hidrógeno verde | +1.2% | Europa, América del Norte, Australia | Mediano plazo (2-4 años) |

| Economía espacial (lanzadores reutilizables, hipersónicos) | +0.7% | Estados Unidos, Europa, China | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Gestión Térmica del Tren de Potencia de Vehículos Eléctricos

Los inversores de carburo de silicio de banda ancha ahora logran una eficiencia superior al 99%, reduciendo las cargas térmicas a la mitad en comparación con los IGBT de silicio y aumentando la autonomía del vehículo en aproximadamente un 7% por carga. La producción en masa por parte de ROHM–Schaeffler, STMicroelectronics e Infineon en obleas de 200 mm está reduciendo los costos de los chips e impulsando mayores volúmenes de sustratos cerámicos. Los sustratos de cobre de unión directa de alúmina y nitruro de aluminio son esenciales para disipar estas pérdidas de calor, mientras que el cumplimiento de la norma ISO 26262 sigue siendo fundamental para mitigar los riesgos de delaminación para los desarrolladores de inversores. El mercado de cerámicas monolíticas está bien alineado con el crecimiento de las plataformas de movilidad eléctrica de 800 V. Los proveedores de la cadena de suministro posterior ya están reportando tiempos de entrega de nueve meses para láminas de AIN, lo que pone de relieve un poder de fijación de precios sostenido.

Demanda de Accesorios de Grabado y CMP para Semiconductores

El plan de gasto de capital de USD 56 mil millones de TSMC para 2026 y la aceleración del proceso 18A de Intel se espera que añadan miles de portadores de obleas de alúmina, revestimientos de cámara recubiertos de itria y susceptores de carburo de silicio por fábrica. Se proyecta que las subvenciones de la Ley CHIPS aumenten la participación de Estados Unidos en la producción de lógica avanzada a casi el 15% para finales de 2025, impulsando la demanda local de accesorios para semiconductores. NGK Insulators está triplicando su capacidad HICERAM para alcanzar JPY 20 mil millones en ventas para 2030, enfatizando la integración de la fabricación de componentes con las fábricas de semiconductores. Sin embargo, la escasez de mano de obra está retrasando las instalaciones de equipos, extendiendo los pedidos pendientes para portadores especializados. El mercado de cerámicas monolíticas sigue estrechamente vinculado a los ciclos de gasto de capital en semiconductores, garantizando visibilidad de volumen hasta 2028.

Auge en la Adopción de Implantes Médicos y Dentales

Ensayos clínicos de dos años han demostrado una tasa de supervivencia del 100% para las coronas de circonia monolítica, superando a las restauraciones metal-cerámica, que son más propensas al astillamiento. Un estudio de 10 años validó adicionalmente este rendimiento, atribuyéndolo a la eliminación de las interfaces entre el núcleo y el revestimiento. Las caderas compuestas de alúmina Cerasurf de CoorsTek abordan las preocupaciones de desgaste en pacientes más jóvenes, mientras que las diferencias regulatorias entre la norma FDA 510(k) y el Reglamento de Dispositivos Médicos de la UE están endureciendo los requisitos de evidencia poscomercialización. Sin embargo, persisten los desafíos en el diseño orientado a la fabricabilidad, ya que los implantes de circonia de dos piezas con tornillo de retención han mostrado solo una tasa de supervivencia del 60,9% a los 12 meses, lo que impulsa un cambio hacia soluciones de una sola pieza. A pesar de estos desafíos, el aumento en la adopción de implantes entre las poblaciones envejecidas de la OCDE está impulsando el crecimiento del mercado de cerámicas monolíticas dentro del sector sanitario.

Pilas de Electrolizadores de Óxido Sólido para Hidrógeno Verde

Topsoe ha inaugurado una fábrica de celdas de 500 MW en Dinamarca con el apoyo del Fondo de Innovación de la UE, asegurando pedidos de First Ammonia y Forestal Oriental. Las unidades de electrolizadores de óxido sólido ofrecen una eficiencia eléctrica entre un 20 y un 30% mayor al reciclar el calor del proceso, lo que las convierte en una opción preferida para la descarbonización industrial. Las membranas de circonia estabilizada con itria siguen siendo el principal material electrolítico; sin embargo, las restricciones de exportación de China en abril de 2025 provocaron una caída del 95% en las importaciones de itrio de Estados Unidos, generando importantes picos de precios[1]Servicio Geológico de Estados Unidos, "Resumen de Tierras Raras 2026," usgs.gov. Si bien se espera que los mineros occidentales aborden la escasez de mineral, los cuellos de botella en la extracción con disolventes y la calcinación de alta pureza probablemente retrasarán el alivio hasta finales de la década de 2020. Como resultado, el mercado de cerámicas monolíticas está experimentando traslados de precios elevados, aunque la demanda a largo plazo de pilas de óxido sólido sigue siendo sólida.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fragilidad intrínseca y límites de diseño | -0.8% | Global | Largo plazo (≥ 4 años) |

| Escasez de suministro de alúmina y itria de grado dopante | -1.1% | América del Norte, Europa, Japón | Corto plazo (≤ 2 años) |

| Regulaciones de hornos neutros en carbono | -0.6% | Europa, América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Fragilidad Intrínseca y Límites de Diseño

La tenacidad a la fractura de las cerámicas, que oscila entre 3 y 6 MPa√m, es significativamente inferior a la de los metales, lo que limita su uso en aplicaciones de tracción o impacto. Por ejemplo, los rodamientos de motor de vehículos eléctricos de nitruro de silicio requieren una rugosidad superficial de ≤14 nm, lo que aumenta los costos de mecanizado cuatro veces en comparación con el acero. El sobredimensionamiento para manejar el estrés añade peso, mientras que la fabricación aditiva introduce defectos anisotrópicos a pesar de ofrecer flexibilidad geométrica. Normas como ASTM C1161 y C1239 proporcionan directrices para ensayos de flexión y de Weibull, pero no existe una vía de certificación unificada para piezas fabricadas de forma aditiva en aplicaciones críticas para la seguridad. Estos desafíos limitan la adopción más amplia de las cerámicas, reduciendo el mercado potencial hasta que evolucionen los estándares de diseño.

Regulaciones de Hornos Neutros en Carbono

La Fase IV del Régimen de Comercio de Derechos de Emisión de la UE está reduciendo las asignaciones gratuitas y, a partir de 2026, el Mecanismo de Ajuste en Frontera por Carbono (CBAM) impondrá aranceles a las importaciones procedentes de regiones con políticas de carbono menos estrictas[2]Comisión Europea, "Mecanismo de Ajuste en Frontera por Carbono," europa.eu. La sinterización de cerámicas a 1.400-1.600 °C emite aproximadamente 0,8-1,2 toneladas de CO₂ por tonelada de cerámica, añadiendo entre GBP 80 y GBP 120 por tonelada bajo el precio de GBP 100 por tonelada de CO₂ del Reino Unido. Los hornos totalmente eléctricos enfrentan desafíos con la uniformidad térmica, mientras que la reconversión de líneas híbridas cuesta entre EUR 5 y EUR 10 millones cada una. Aunque Alemania y España están pilotando quemadores de hidrógeno, no se espera una infraestructura de tuberías de hidrógeno a gran escala hasta finales de la década de 2020, lo que crea desafíos a mediano plazo para el mercado de cerámicas monolíticas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: El Carburo de Silicio Gana Terreno con la Ola de Electrificación

La alúmina mantuvo el 47,12% del dominio de ingresos en 2025, pero se anticipa que el carburo de silicio alcanzará una CAGR del 6,58% hasta 2031, marcando el crecimiento más rápido entre los materiales. Esto se atribuye al cambio hacia dispositivos de banda ancha en inversores de vehículos eléctricos y convertidores de energía renovable. La asequibilidad de la alúmina garantiza su uso continuo en anillos de CMP y pilares de implantes, mientras que el endurecimiento por transformación de la circonia mejora su aplicación en electrolitos de electrolizadores de óxido sólido. La transición de Infineon a obleas de carburo de silicio de 200 mm ha reducido los costos de epitaxia en un 30%, apoyando los esfuerzos para lograr la paridad de precios.

Se espera que el tamaño del mercado de cerámicas monolíticas para sustratos de carburo de silicio crezca significativamente una vez que la línea de producción de 480.000 obleas de ST-Sanan alcance su plena capacidad en 2028. Sin embargo, la alúmina continúa dominando el mercado de cerámicas monolíticas para accesorios. El nitruro de silicio y los óxidos de nicho, aunque de menor escala, son estratégicamente importantes para aplicaciones como rodamientos y blindaje. La mezcla híbrida BIOCERAM AZUL de Kyocera, con una resistencia a la flexión de 1.400 MPa, destaca las innovaciones incrementales en materiales más allá de los materiales primarios.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Estructura: Las Cerámicas Transparentes se Aceleran en Óptica de Defensa

Las cerámicas opacas representaron el 57,22% de los ingresos en 2025, pero se proyecta que las cerámicas transparentes crezcan a una CAGR del 6,44% hasta 2031. Este crecimiento está impulsado por aplicaciones como ventanas de AlON y domos de zafiro. El AlON transmite el 80% de la luz en el rango de 350 a 4.900 nm y resiste proyectiles perforantes de 12,7 mm siendo un 30% más ligero que los laminados de vidrio, lo que lo hace adecuado para la reconversión de vehículos blindados.

Las cerámicas transparentes requieren niveles de impurezas de ≤50 ppm y prensado isostático en caliente a 1.800 °C, lo que limita la producción a unos pocos fabricantes con licencia. Si bien el tamaño del mercado de las cerámicas transparentes sigue siendo modesto, se espera que escale rápidamente a medida que la reducción de peso se convierta en una prioridad en las aplicaciones militares. La alúmina opaca y la circonia continúan dominando las aplicaciones de alto volumen, como portadores de obleas e implantes, mientras que los andamiajes porosos están ganando terreno en la medicina regenerativa, aunque desde una base pequeña.

Por Industria de Usuario Final: El Segmento de Energía y Potencia Lidera el Crecimiento

La electrónica y los semiconductores contribuyeron con el 33,14% de los ingresos en 2025, pero se espera que el segmento de energía y potencia crezca a la tasa más rápida, con una CAGR del 6,99% hasta 2031. Este crecimiento está impulsado por la ampliación de los electrolizadores de óxido sólido y las baterías de estado sólido. Las celdas LLZO de 24 capas de QuantumScape, que lograron 800 ciclos con una retención de capacidad del 95%, subrayan la relevancia de los separadores de óxido.

El tamaño del mercado de cerámicas monolíticas para aplicaciones energéticas se está expandiendo desde una base más pequeña, mientras que la electrónica mantiene su participación de mercado líder a través de continuas expansiones de fábricas. Aplicaciones como los turbocompresores automotrices y los implantes médicos contribuyen a la diversidad del mercado, garantizando un perfil de riesgo equilibrado para el sector.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico capturó el 44,22% de los ingresos en 2025 y se proyecta que crezca a una CAGR del 6,88% hasta 2031, impulsado por la producción de cerámicas avanzadas de China. Los clústeres industriales en Zibo y Foshan tienen una facturación combinada que supera los CNY 100 mil millones, mientras que los fabricantes japoneses están invirtiendo JPY 55 mil millones en capacidad e I+D entre 2024 y 2026. Los centros de ensamblaje de la ASEAN también están emergiendo a medida que aumentan los costos laborales en las regiones costeras de China.

América del Norte se beneficia de los incentivos de la Ley CHIPS. La demanda impulsada por la defensa para cerámicas espaciales también está contribuyendo al crecimiento. La planta de NGK en Arizona por USD 58 millones, que entrará en operación en 2027, localizará el suministro de portadores de obleas. Canadá y México siguen siendo actores de nicho, centrados en sensores para campos petrolíferos y baldosas tradicionales, respectivamente.

Europa vincula las cerámicas con los objetivos de hidrógeno. La planta de electrolizadores danesa de Topsoe, respaldada por EUR 94 millones en financiación, posiciona a Escandinavia como líder en hidrógeno verde. El sector de maquinaria de Alemania y Morgan Advanced Materials del Reino Unido son proveedores clave de compuestos aeroespaciales. Sin embargo, el aumento de los costos del CBAM está impulsando la electrificación de hornos en el sur de Europa. Las sanciones a las exportaciones de polvo avanzado de Rusia están redirigiendo la demanda dentro de la CEI hacia molinos nacionales.

Panorama Competitivo

El mercado de cerámicas monolíticas está moderadamente concentrado, con las cinco principales empresas representando aproximadamente el 41% de los ingresos en 2025. Kyocera, NGK Insulators y Murata aprovechan la integración vertical de polvo a componente terminado, garantizando la trazabilidad y las iteraciones de diseño rápidas para aplicaciones de semiconductores y automotrices. Las oportunidades permanecen en áreas como los andamiajes biorreabsorbibles y los bordes hipersónicos de temperatura ultraelevada, donde la escala ofrece ventajas limitadas.

Las expansiones de capacidad están concentradas cerca de las construcciones de fábricas de lógica avanzada. El centro de I+D de JPY 35 mil millones de Murata en Fukui se centra en la innovación de condensadores e inductores para módulos 5G y ADAS. La línea HICERAM ampliada de NGK apoya a TSMC, Samsung e Intel con especificaciones de planitud dentro de 50 µm para portadores de 300 mm, un estándar que pocos competidores pueden cumplir. Los registros de propiedad intelectual en sustratos de SiC-AIN con gradiente funcional sugieren una competencia emergente en disipadores de calor de próxima generación.

Empresas chinas como Sinocera y CCTC están aprovechando los subsidios bajo la iniciativa Fabricado en China 2025 para competir en sustratos de nivel medio. Sin embargo, la alúmina de alta pureza y la circonia de grado médico siguen siendo dominadas por empresas japonesas y europeas. La fabricación aditiva está creando una ventaja competitiva, como lo demuestran los intercambiadores de calor de carburo de silicio impresos en 3D de Kyocera, que mejoran la transferencia convectiva en un 40% y reducen los tiempos de entrega de utillaje de meses a semanas, un desafío difícil de replicar para los productores de piezas prensadas tradicionales.

Líderes de la Industria de Cerámicas Monolíticas

CoorsTek Inc.

Kyocera Corporation

Morgan Advanced Materials

Saint-Gobain

CeramTec GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Hufschmied Zerspanungssysteme introdujo una nueva clase de herramientas, las fresas tóricas de PCD, diseñadas para el mecanizado de cerámicas monolíticas y carburo. El modelo inicial, designado como P150M, contaba con 25 filos de corte y un diámetro de 3 mm.

- Noviembre de 2024: Vesuvius inauguró dos nuevas plantas de fabricación en Visakhapatnam, India, especializadas en refractarios monolíticos de Alúmina-Sílice (AlSi) y Básicos. Estas instalaciones apoyaron la iniciativa Fabricado en India, mejorando la capacidad de producción para satisfacer las demandas de las crecientes industrias siderúrgicas indias con productos refractarios de alto rendimiento.

Alcance del Informe Global del Mercado de Cerámicas Monolíticas

Las cerámicas monolíticas son materiales inorgánicos no metálicos de estructura única, compuestos principalmente de compuestos de óxido o no óxido. Son reconocidas por su alta resistencia, dureza y resistencia térmica. Producidas típicamente mediante la sinterización de materiales en polvo, estas cerámicas son generalmente frágiles. Sin embargo, los avances en ingeniería han llevado al desarrollo de monolitos fibrosos, mejorando su tenacidad a la fractura para su uso en aplicaciones aeroespaciales, industriales y dentales.

El Mercado de Cerámicas Monolíticas está segmentado por tipo de material, estructura, industria de usuario final y geografía. Por tipo de material, el mercado está segmentado en alúmina, circonia, nitruro de silicio, carburo de silicio y otros tipos de materiales (magnesia, mullita, carburo de boro, etc.). Por estructura, el mercado está segmentado en transparente, opaco y poroso. Por industria de usuario final, el mercado está segmentado en electrónica y semiconductores, automotriz y transporte, médico y dental, energía y potencia, y otras industrias de usuario final (equipos industriales, química, metalurgia, etc.). El informe también cubre el tamaño del mercado y los pronósticos para las cerámicas monolíticas en 17 países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del valor (USD).

| Alúmina |

| Circonia |

| Nitruro de Silicio |

| Carburo de Silicio |

| Otros Tipos de Materiales (Magnesia, Mullita, Carburo de Boro, etc.) |

| Transparente |

| Opaco |

| Poroso |

| Electrónica y Semiconductores |

| Automotriz y Transporte |

| Médico y Dental |

| Energía y Potencia |

| Otras Industrias de Usuario Final (Equipos Industriales, Química, Metalurgia, etc.) |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Material | Alúmina | |

| Circonia | ||

| Nitruro de Silicio | ||

| Carburo de Silicio | ||

| Otros Tipos de Materiales (Magnesia, Mullita, Carburo de Boro, etc.) | ||

| Por Estructura | Transparente | |

| Opaco | ||

| Poroso | ||

| Por Industria de Usuario Final | Electrónica y Semiconductores | |

| Automotriz y Transporte | ||

| Médico y Dental | ||

| Energía y Potencia | ||

| Otras Industrias de Usuario Final (Equipos Industriales, Química, Metalurgia, etc.) | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de cerámicas monolíticas?

El mercado de cerámicas monolíticas se sitúa en USD 25,82 mil millones en 2026 y se prevé que alcance USD 34,75 mil millones en 2031.

¿Qué tipo de material crece más rápido hasta 2031?

Se proyecta que el carburo de silicio crezca a una CAGR del 6,58% hasta 2031 impulsado por la adopción de vehículos eléctricos y energía renovable.

¿Por qué Asia-Pacífico es el mayor contribuyente regional?

La concentrada inversión en semiconductores y la creciente base de cerámicas avanzadas de China aportan el 44,22% de los ingresos de 2025 y una CAGR del 6,88% hasta 2031.

¿Cómo están afectando los controles de exportación de itrio al suministro?

Las restricciones de China en 2025 redujeron las importaciones de Estados Unidos en un 95%, disparando los precios de la itria de alta pureza y presionando los costos de las membranas de electrolizadores.

Última actualización de la página el: