Tamaño y Participación del Mercado de Fotoiniciadores

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

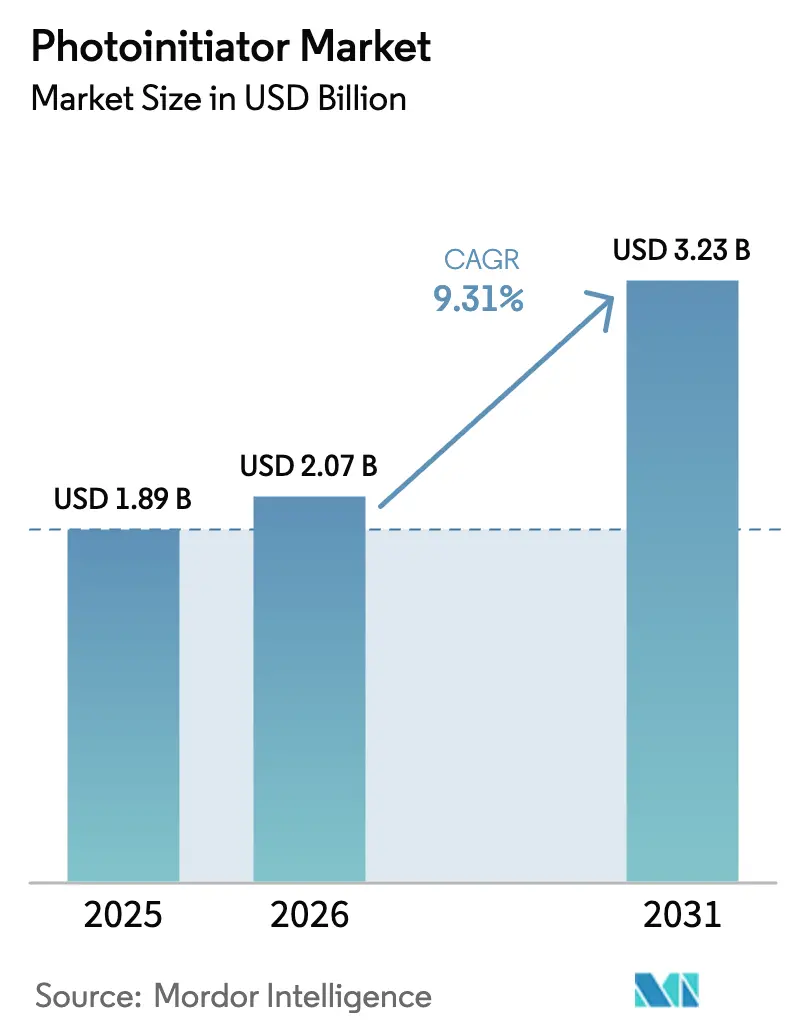

| Tamaño del Mercado (2026) | 2.07 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.23 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.31% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fotoiniciadores por Mordor Intelligence

El tamaño del mercado de fotoiniciadores en 2026 se estima en USD 2,07 mil millones, creciendo desde el valor de 2025 de USD 1,89 mil millones con proyecciones para 2031 que muestran USD 3,23 mil millones, creciendo a una CAGR del 9,31% durante 2026-2031. Los procesos de curado centrados en LED están reemplazando a las lámparas de mercurio de amplio espectro, por lo que los formuladores están rediseñando los paquetes de fotoiniciadores para absorber eficientemente a longitudes de onda de 365 nm-405 nm. La demanda también se está expandiendo a medida que el curado UV migra desde recubrimientos e impresión hacia el ensamblaje de electrónica, la impresión 3D y los dispositivos biomédicos. Los fabricantes que dominan la compatibilidad con LED, la baja migración y el cumplimiento normativo se diferencian ahora, mientras que la volatilidad de las materias primas para los óxidos de acilfosfina añade presión sobre los costos. Asia Pacífico sigue siendo el centro neurálgico de fabricación, manteniendo el mercado de fotoiniciadores estrechamente vinculado a las cadenas de suministro regionales de electrónica y embalaje.

Conclusiones Clave del Informe

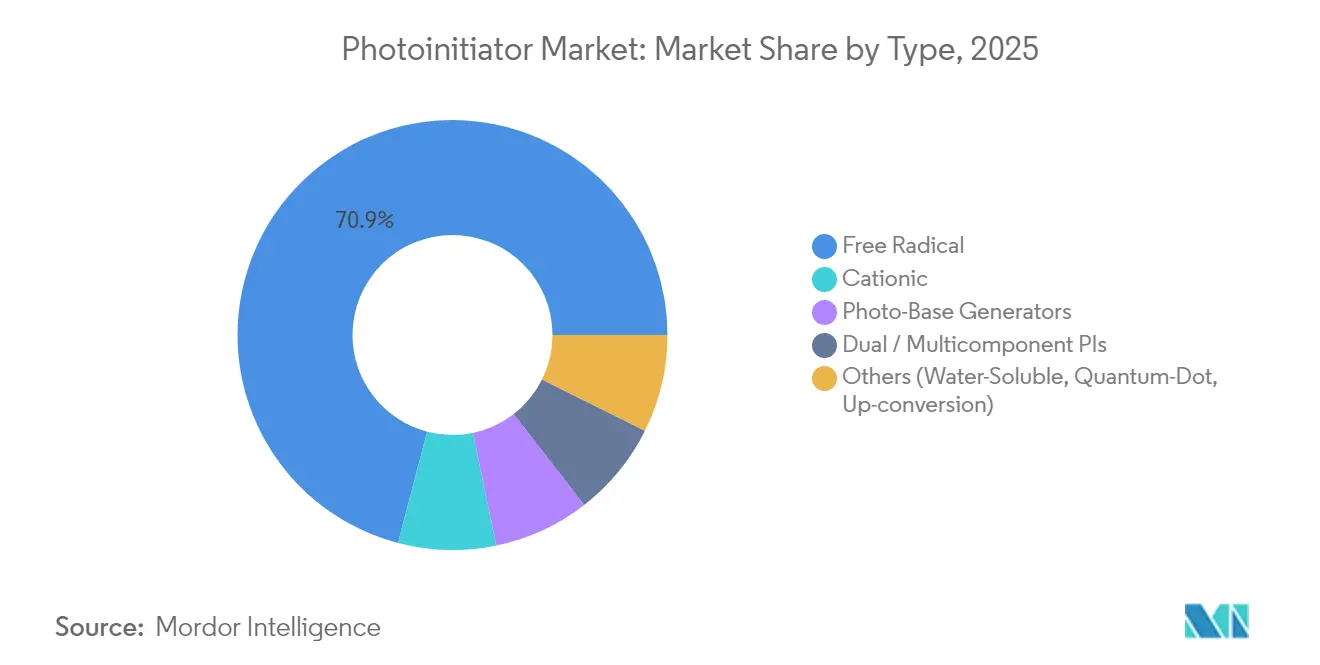

- Por tipo, los fotoiniciadores de radicales libres representaron el 70,92% de la participación del mercado de fotoiniciadores en 2025, y el segmento registra una CAGR del 10,12% hasta 2031.

- Por fuente de luz, las lámparas de mercurio UV representaron el 54,60% del tamaño del mercado de fotoiniciadores en 2025, pero los sistemas UV-LED registran el crecimiento más rápido con una CAGR del 9,98%.

- Por aplicación, los recubrimientos aportaron una participación de ingresos del 43,78% en 2025, mientras que se proyecta que la impresión 3D y la fabricación aditiva se expandirán a una CAGR del 10,05%.

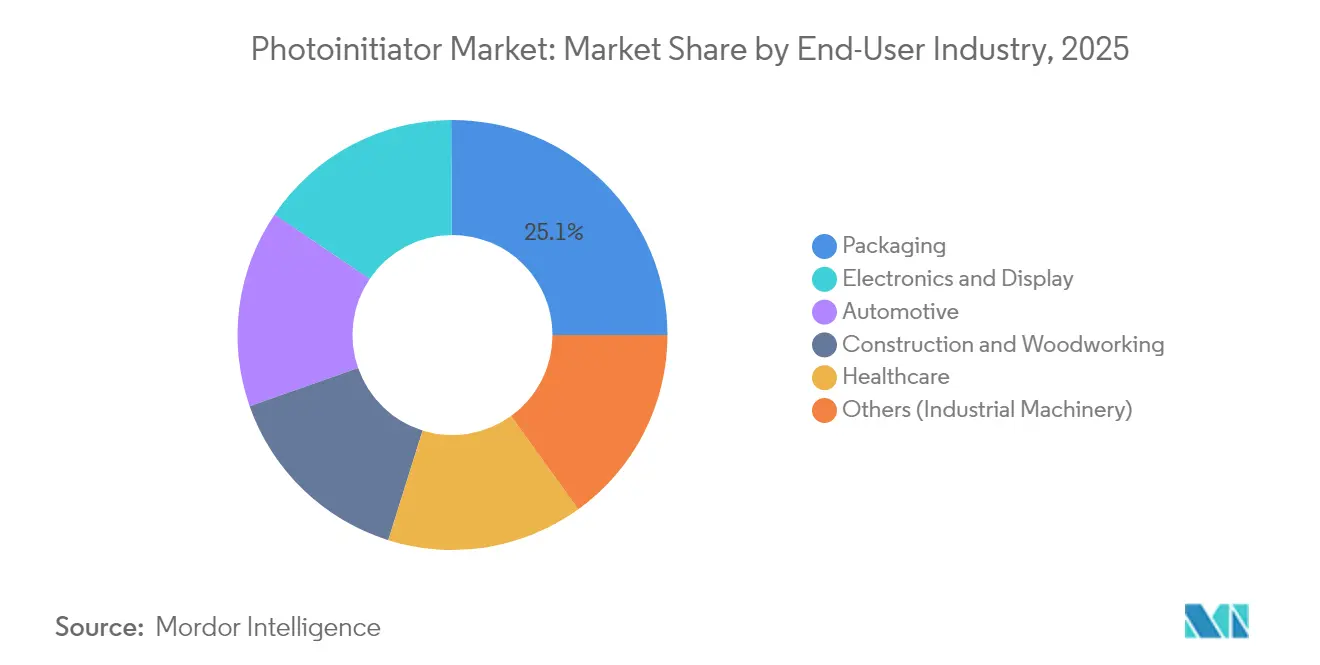

- Por industria de usuario final, el embalaje capturó el 25,10% del tamaño del mercado de fotoiniciadores en 2025, mientras que las aplicaciones de electrónica y pantallas lideran el crecimiento con una CAGR del 10,74%.

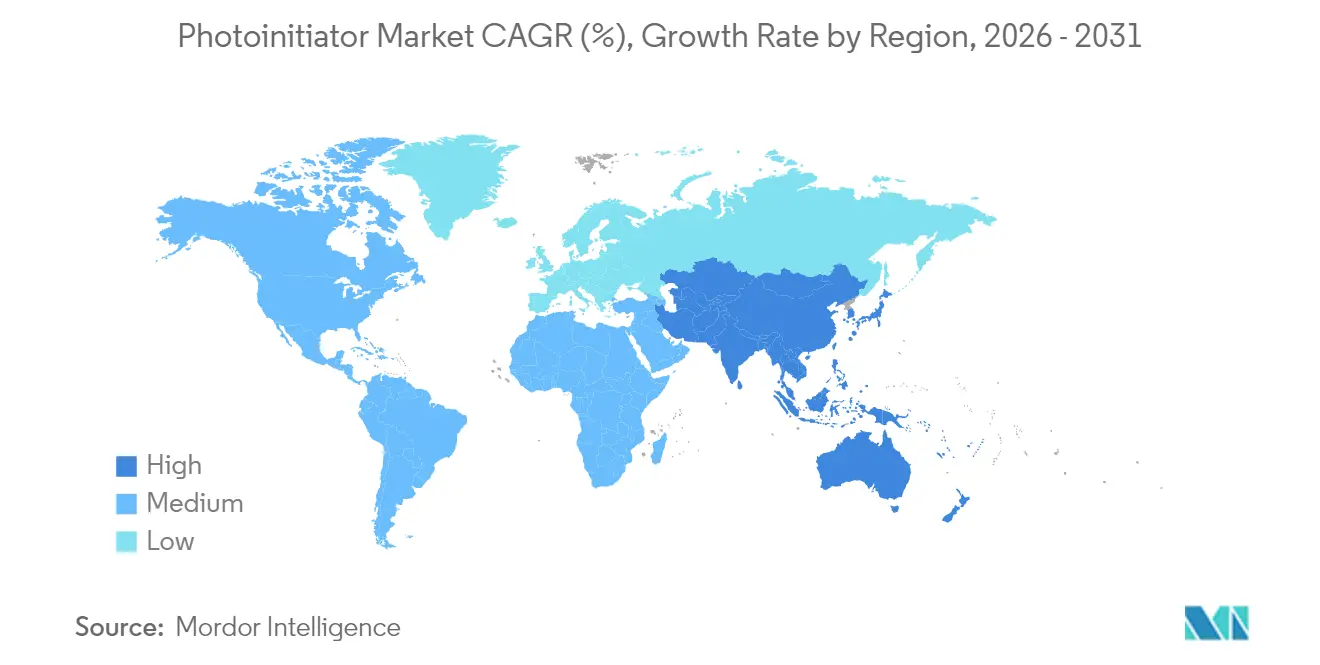

- Por geografía, Asia Pacífico controló el 39,55% de la participación del mercado de fotoiniciadores en 2025 y se espera que ascienda a una CAGR del 11,02% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Fotoiniciadores

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Demanda creciente de impresión y embalaje UV-LED | +2.8% | Global, con concentración en Asia Pacífico y Europa | Mediano plazo (2-4 años) |

| Expansión de fotopolímeros para impresión 3D | +2.1% | América del Norte y Europa, con expansión hacia Asia Pacífico | Largo plazo (≥ 4 años) |

| Crecimiento de aplicaciones de curado por luz dental y biomédico | +1.6% | Global, con segmentos premium en mercados desarrollados | Mediano plazo (2-4 años) |

| Impulso regulatorio hacia recubrimientos industriales libres de COV | +1.4% | América del Norte y UE, con efecto indirecto en Asia Pacífico | Corto plazo (≤ 2 años) |

| Curado UV en línea en ensamblaje de electrónica de alta velocidad | +1.2% | Núcleo de Asia Pacífico, con expansión hacia México y Europa del Este | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Impresión y Embalaje UV-LED

Las unidades UV-LED emiten luz de banda estrecha a 365-405 nm con mayor densidad de fotones, por lo que los convertidores de embalaje deben cambiar a iniciadores como el bis(2,4,6-trimetilbenzoil)-fenilfosfina óxido (BAPO) que muestran una fuerte absorción en esa ventana y fotoblanquean rápidamente para curaciones profundas. El cumplimiento en contacto con alimentos intensifica la necesidad de grados de baja migración, y la dirección regulatoria en los Estados Unidos y la Unión Europea continúa restringiendo los límites de COV, acelerando el cambio hacia LED[1]Agencia de Protección Ambiental, "Estándares Nacionales de Emisión de Compuestos Orgánicos Volátiles para Pinturas en Aerosol," epa.gov. Los proveedores que invierten temprano en formulaciones listas para LED obtienen un estatus preferencial en las renovaciones de salas de impresión en líneas de etiquetas y embalaje flexible.

Expansión de Fotopolímeros para Impresión 3D

Las impresoras de procesamiento de luz digital (DLP) y estereolitografía (SLA) ingresan ahora a volúmenes de fabricación, exigiendo iniciadores que funcionen en resinas pigmentadas, de alta viscosidad o rellenas de cerámica sin sacrificar la fidelidad dimensional. Los paquetes de transferencia de carga solubles en agua permiten construcciones de hidrogel compatibles con células, mientras que las formulaciones de BAPO de baja carga (0,1-0,5 % en peso) proporcionan propiedades mecánicas más sólidas y tiempos de capa más rápidos que los sistemas de canforquinona de generaciones anteriores.

Crecimiento de Aplicaciones de Curado por Luz Dental y Biomédico

Los composites dentales están dejando de usar la canforquinona de tinte amarillo en favor de los óxidos de acilfosfina como TPO y BAPO que curan bajo LED de 405 nm y mantienen los tonos neutros. Sin embargo, los estudios de citotoxicidad muestran una variación notable: BAPO presenta la mayor puntuación en estrés celular, mientras que MBF y TPOL registran perfiles más seguros, lo que lleva a los formuladores a equilibrar la cinética de curado y la biocompatibilidad. Los iniciadores basados en germanio ofrecen menor toxicidad y absorción desplazada al rojo, pero siguen siendo costosos y de nicho.

Impulso Regulatorio hacia Recubrimientos Industriales Libres de COV

Las normas de América del Norte y Europa para recubrimientos arquitectónicos y de mantenimiento ahora limitan los COV de manera tan estricta que los sistemas UV de 100% sólidos se han convertido en la regla para los componentes metálicos y plásticos. Los acrilatos de poliuretano impulsados por BAPO cumplen los umbrales de corrosión y resistencia al rayado sin disolventes, mientras que los recubrimientos UV acuosos basados en tiol-eno logran el curado completo a la luz solar con solo un 3% en peso de carga de iniciador. Los sistemas asistidos por nanopartículas de conversión ascendente también abren el curado en el infrarrojo cercano para secciones de más de 2,5 cm de espesor.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Preocupaciones de toxicidad en derivados de benzofenona y TPO | -1.8% | Global, con aplicación más estricta en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Aumento de los precios de las materias primas para los óxidos de acilfosfina | -1.2% | Global, con impacto particular en los mercados asiáticos sensibles al costo | Mediano plazo (2-4 años) |

| Cuellos de botella en el suministro de precursores especiales de fotoiniciadores | -0.8% | Global, con riesgo de concentración en proveedores químicos especializados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de Toxicidad en Derivados de Benzofenona y TPO

Health Canada ha catalogado la benzofenona como tóxica en el Anexo 1, citando posibles impactos renales y hepáticos, y los reguladores estudian medidas similares para los derivados de TPO, lo que impulsa a los convertidores a reducir gradualmente los grados sospechosos[2]Gobierno de Canadá, "Alcance de la Gestión del Riesgo para la Benzofenona," canada.ca. Para anticiparse, los formuladores exploran estructuras de benzoxazin-2-ona que mantienen altos rendimientos cuánticos evitando al mismo tiempo los factores desencadenantes de clasificación.

Aumento de los Precios de las Materias Primas para los Óxidos de Acilfosfina

Una base mundial de productores reducida para los intermediarios organofosfóricos significa que las interrupciones o los picos de flete se trasladan directamente a los precios del BAPO o el TPO-L. Las acciones comerciales sobre los insumos de sistemas epoxi durante 2024 añadieron mayor volatilidad, por lo que los mezcladores de resinas comenzaron a probar variantes líquidas de BAPO que facilitan la manipulación y la dosificación, aunque siguen cotizando con prima.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Dominio de los Radicales Libres Impulsa la Innovación

Los iniciadores de radicales libres generaron el 70,92% del mercado de fotoiniciadores en 2025 y se proyecta que crecerán a una CAGR del 10,12% hasta 2031. Su compatibilidad con sistemas de acrilato y metacrilato sustenta los recubrimientos, las tintas y las resinas para impresión 3D en todas las regiones. Los iniciadores catiónicos conservan nichos en el encapsulado de electrónica y los recubrimientos de fibra óptica que requieren baja contracción, mientras que los generadores de fotobase emergentes resuelven los problemas de inhibición por oxígeno en aplicaciones de alta flexibilidad.

El diseño guiado por estructura genera ahora variantes de óxido de acildifenilfosfina (ADPO) que absorben fuertemente a 395 nm pero liberan subproductos de amarillamiento menores que los grados BAPO de generaciones anteriores. Los sistemas de dos componentes que combinan sales de yodonio con fotosensibilizadores de meta-terfenilo amplían aún más las posibilidades de luz visible. Como resultado, el tamaño del mercado de fotoiniciadores para grados de radicales libres podría superar los USD 2,24 mil millones en 2031 si la adopción continúa en su curva actual.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Compatibilidad con Fuente de Luz: La Transición hacia LED Se Acelera

Aunque las lámparas de mercurio todavía ocupan el 54,60% de las líneas de curado instaladas, los módulos LED anclan ahora las nuevas inversiones y registrarán una CAGR del 9,98%. Su funcionamiento frío, el ciclo de encendido y apagado instantáneo y su menor consumo energético resuenan con los convertidores bajo mandatos de reducción de carbono. El cambio obliga a los formuladores a adaptar los picos de absorción: los híbridos de cumarina-yodonio responden a 365 nm, las α-dicetonas de carbazolilo funcionan bajo 405 nm-460 nm y las estrategias de conversión ascendente desbloquean el curado a longitudes de onda de 780 nm.

En cinco años, se espera que el tamaño del mercado de fotoiniciadores vinculado a plataformas LED supere la demanda de lámparas de mercurio, aunque las líneas heredadas seguirán funcionando hasta que las lámparas lleguen al final de su vida útil. Los proveedores que equilibren carteras de doble plataforma amortigüen la volatilidad de los ingresos durante esta transición.

Por Aplicación: El Liderazgo de los Recubrimientos Enfrenta la Disrupción de la Impresión 3D

Los recubrimientos representaron el 43,78% del mercado de fotoiniciadores en 2025 y siguen siendo el eje principal de generación de ingresos. Los acabados transparentes para automóviles, las latas metálicas y los suelos de madera aprovechan el curado UV para el rendimiento, la durabilidad y el cumplimiento de los COV. Los sustratos metálicos se benefician especialmente a medida que las películas de acrilato al 100% alcanzan la dureza total en segundos y proporcionan una resistencia superior al astillado.

Sin embargo, la impresión 3D registra el mayor impulso con una CAGR del 10,05%. La participación del mercado de fotoiniciadores para procesos aditivos puede seguir siendo de un solo dígito, aunque las líneas SLA y DLP a escala de producción exigen iniciadores capaces de curar suspensiones pigmentadas o rellenas de cerámica sin deformación. Los paquetes de tres componentes activados por safranina ofrecen alta resolución y baja contracción, posicionándolos para moldes aeroespaciales y dentales.

Por Industria de Usuario Final: El Crecimiento de la Electrónica Supera la Base del Embalaje

El embalaje representó el 25,10% del mercado de fotoiniciadores en 2025 gracias a las etiquetas, los cartones plegables y las películas flexibles que dependen de tintas de curado rápido. Sin embargo, la electrónica y las pantallas superarán a todos los demás sectores con una CAGR del 10,74%. Las fábricas de semiconductores especifican iniciadores de ultra-alta pureza con contenido iónico controlado para proteger los rendimientos de las obleas, y los fabricantes de pantallas necesitan formulaciones que eviten la migración bajo operación de alto brillo.

Los dispositivos médicos y los productos dentales ocupan un nicho premium que exige el cumplimiento de la norma ISO 10993 y curaciones con luz azul para minimizar la carga térmica sobre los tejidos. El crecimiento automotriz se origina en el vidrio unido por UV, el encapsulado de baterías y los interiores resistentes al rayado, extendiendo la penetración de los fotoiniciadores más allá de los acabados transparentes exteriores.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

Asia Pacífico controló el 39,55% del mercado de fotoiniciadores en 2025 y se espera que registre una CAGR del 11,02% hasta 2031. China ancla la producción de PCB y pantallas, Japón perfecciona los grados de alta pureza para los fabricantes de fotorresistentes, y Corea del Sur impulsa la demanda desde las líneas avanzadas de memoria y OLED. El tamaño del mercado de fotoiniciadores en Asia podría superar los USD 1,28 mil millones en 2031 a medida que los convertidores regionales invierten en actualizaciones de LED para reducir el consumo energético.

América del Norte se centra en nichos regulados de alto valor: composites aeroespaciales, desechables para atención sanitaria y gráficos especializados, donde el rendimiento importa más que el costo. El cambio de BASF hacia el acrilato de etilo de base biológica sustenta una tendencia más amplia de incorporar monómeros renovables en los sistemas UV, y los límites de migración de la Administración de Alimentos y Medicamentos de los Estados Unidos orientan la selección de fotoiniciadores.

Europa prioriza el cumplimiento del reglamento REACH y los objetivos de economía circular. Los fabricantes de automóviles con sede en Alemania y Francia adoptan recubrimientos UV para acortar los ciclos de horneado y reducir las emisiones de CO₂. El escrutinio legislativo de la benzofenona, el TPO y los posibles disruptores endocrinos mantiene a los formuladores europeos en la vía rápida hacia estructuras más seguras. En consecuencia, la región invierte fuertemente en I+D de fotoiniciadores cuánticos y de base biológica.

Panorama Competitivo

El mercado de fotoiniciadores permanece moderadamente concentrado. BASF, Arkema e IGM Resins poseen sólidas carteras que abarcan grados de radicales libres, catiónicos y especiales para LED. La adquisición de Lambson por parte de Arkema por EUR 45 millones en 2019 fortaleció su catálogo de composites e impresión 3D. BASF aprovecha la integración ascendente de monómeros para amortiguar los picos de materias primas, mientras que IGM Resins se diferencia a través de la producción regional y las mezclas personalizadas.

Los proveedores asiáticos como Changzhou Tronly y Tianjin Jiuri compiten intensamente en iniciadores de radicales libres de commodities, beneficiando a los convertidores sensibles al costo. Los nuevos participantes especializados apuntan a formulaciones seguras en migración o dispersables en agua; el lanzamiento en 2023 de un iniciador compatible con agua por parte de Everlight Chemical ilustra esta estrategia de nicho. Las solicitudes de propiedad intelectual en iniciadores basados en acilgermanio y carburo indican una cartera de soluciones de luz visible preparadas para desafiar a los titulares.

Líderes de la Industria de Fotoiniciadores

Arkema

IGM Resins

Tianjin Jiuri New Materials Co. Ltd

BASF

ADEKA Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2023: Debido a los continuos e importantes aumentos de costos, IGM Resins anunció un incremento de precios en su cartera de fotoiniciadores Omnirad, Esacure y Omnipol. Los eventos geopolíticos globales han causado una presión sostenida y han elevado los costos a niveles sin precedentes.

- Enero de 2023: Everlight Chemical introdujo un fotoiniciador de base acuosa que se dispersa rápidamente en recubrimientos acuosos, reduciendo la demanda de energía UV y acortando los tiempos de exposición.

Alcance del Informe Global del Mercado de Fotoiniciadores

Un fotoiniciador es una molécula que crea especies reactivas cuando se expone a radiación. Los fotoiniciadores sintéticos son componentes críticos en los fotopolímeros. Algunas moléculas pequeñas en la atmósfera también pueden actuar como fotoiniciadores al descomponerse para generar radicales libres. El mercado de fotoiniciadores está segmentado por tipo, aplicación y geografía. Por tipo, el mercado está segmentado en radicales libres y catiónico. Por aplicación, el mercado está segmentado en adhesivos, tinta, recubrimiento y otras aplicaciones. El informe cubre el tamaño y el pronóstico del mercado del agente fotoiniciador en 15 países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del valor (millones de USD).

| Radicales Libres |

| Catiónico |

| Generadores de Fotobase |

| IFs Duales / Multicomponentes |

| Otros (Solubles en Agua, Quantum-Dot, Conversión Ascendente) |

| Lámparas de Mercurio UV |

| UV-LED (UVA) |

| LED Visible / Luz Azul |

| Infrarrojo Cercano (Asistido por Conversión Ascendente) |

| Adhesivos y Selladores |

| Tintas de Impresión |

| Recubrimientos |

| Impresión 3D / Fabricación Aditiva |

| Otros |

| Embalaje |

| Automotriz |

| Construcción y Carpintería |

| Atención Sanitaria |

| Electrónica y Pantallas |

| Otros (Maquinaria Industrial) |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo | Radicales Libres | |

| Catiónico | ||

| Generadores de Fotobase | ||

| IFs Duales / Multicomponentes | ||

| Otros (Solubles en Agua, Quantum-Dot, Conversión Ascendente) | ||

| Por Compatibilidad con Fuente de Luz | Lámparas de Mercurio UV | |

| UV-LED (UVA) | ||

| LED Visible / Luz Azul | ||

| Infrarrojo Cercano (Asistido por Conversión Ascendente) | ||

| Por Aplicación | Adhesivos y Selladores | |

| Tintas de Impresión | ||

| Recubrimientos | ||

| Impresión 3D / Fabricación Aditiva | ||

| Otros | ||

| Por Industria de Usuario Final | Embalaje | |

| Automotriz | ||

| Construcción y Carpintería | ||

| Atención Sanitaria | ||

| Electrónica y Pantallas | ||

| Otros (Maquinaria Industrial) | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál será el tamaño del mercado de fotoiniciadores en Asia Pacífico en 2031?

Se proyecta que Asia Pacífico superará los USD 1,28 mil millones en 2031, reflejando su CAGR del 11,02% y la concentración manufacturera.

¿Qué está impulsando el rápido crecimiento del mercado de fotoiniciadores?

La transición hacia el curado LED de alta eficiencia energética, la expansión de las aplicaciones de impresión 3D y las estrictas regulaciones de COV impulsan colectivamente la demanda en recubrimientos, embalaje y electrónica.

¿Por qué son importantes los fotoiniciadores compatibles con LED?

Las lámparas LED emiten luz de banda estrecha, por lo que los iniciadores deben absorber intensamente a 365 nm-405 nm para garantizar curaciones rápidas y completas cumpliendo al mismo tiempo los objetivos de ahorro energético.

¿Qué problemas normativos afectan la selección de fotoiniciadores?

Las restricciones sobre la benzofenona y las emisiones de COV impulsan a los formuladores hacia sistemas UV curables de baja migración, no tóxicos y sin disolventes.

Última actualización de la página el: