Tamaño y Participación del Mercado de Materiales para Prototipado Rápido

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 6.44 Mil millones de dólares |

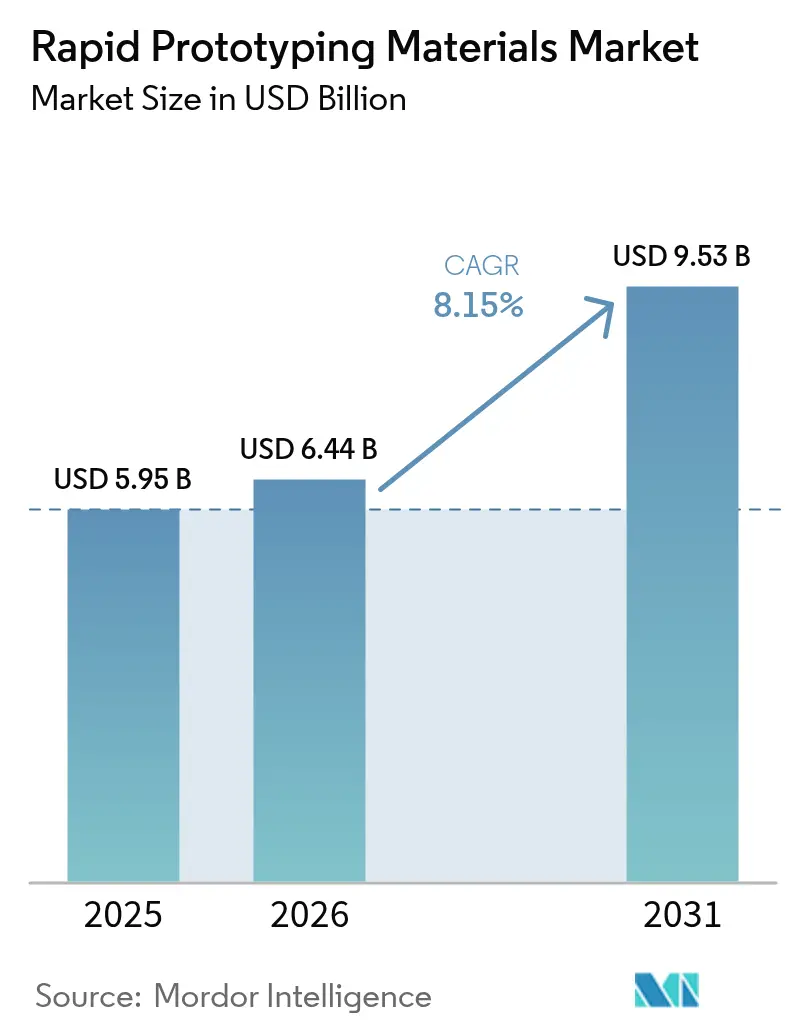

| Tamaño del Mercado (2031) | 9.53 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.15% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Materiales para Prototipado Rápido por Mordor Intelligence

Se espera que el tamaño del mercado de materiales para prototipado rápido crezca de USD 5,95 mil millones en 2025 a USD 6,44 mil millones en 2026 y se prevé que alcance USD 9,53 mil millones en 2031 a una CAGR del 8,15% durante 2026-2031. Este impulso está propulsado por el desplazamiento constante de los flujos de trabajo sustractivos hacia los aditivos, lo que permite a los fabricantes acortar los ciclos de diseño hasta el lanzamiento, minimizar el desperdicio de material y personalizar piezas a escala. Las regulaciones de sostenibilidad están impulsando simultáneamente la demanda de polímeros de base biológica; más de 60 productos de BASF cuentan ahora con certificación ISCC+. Los metales y aleaciones están ganando tracción en el sector aeroespacial, donde los componentes reforzados con compuestos de matriz cerámica soportan temperaturas de hasta 1.300 °C y reducen considerablemente el peso de los componentes. A nivel regional, América del Norte aprovecha los sólidos presupuestos aeroespaciales y de defensa para liderar la participación de mercado, mientras que Asia-Pacífico acelera gracias al ecosistema de fabricación aditiva de China, que escala rápidamente.

Conclusiones Clave del Informe

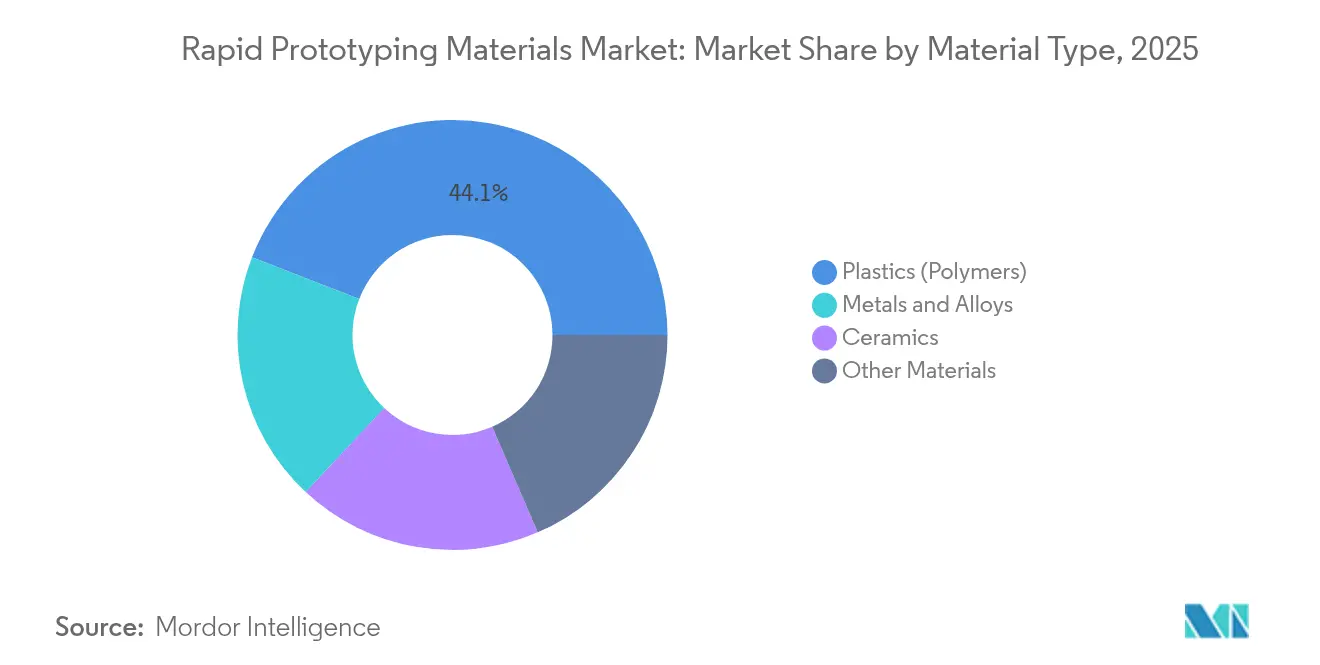

- Por tipo de material, los plásticos representaron el 44,12% de la participación del mercado de materiales para prototipado rápido en 2025, mientras que se proyecta que los metales y aleaciones registren la CAGR más rápida del 10,03% hasta 2031.

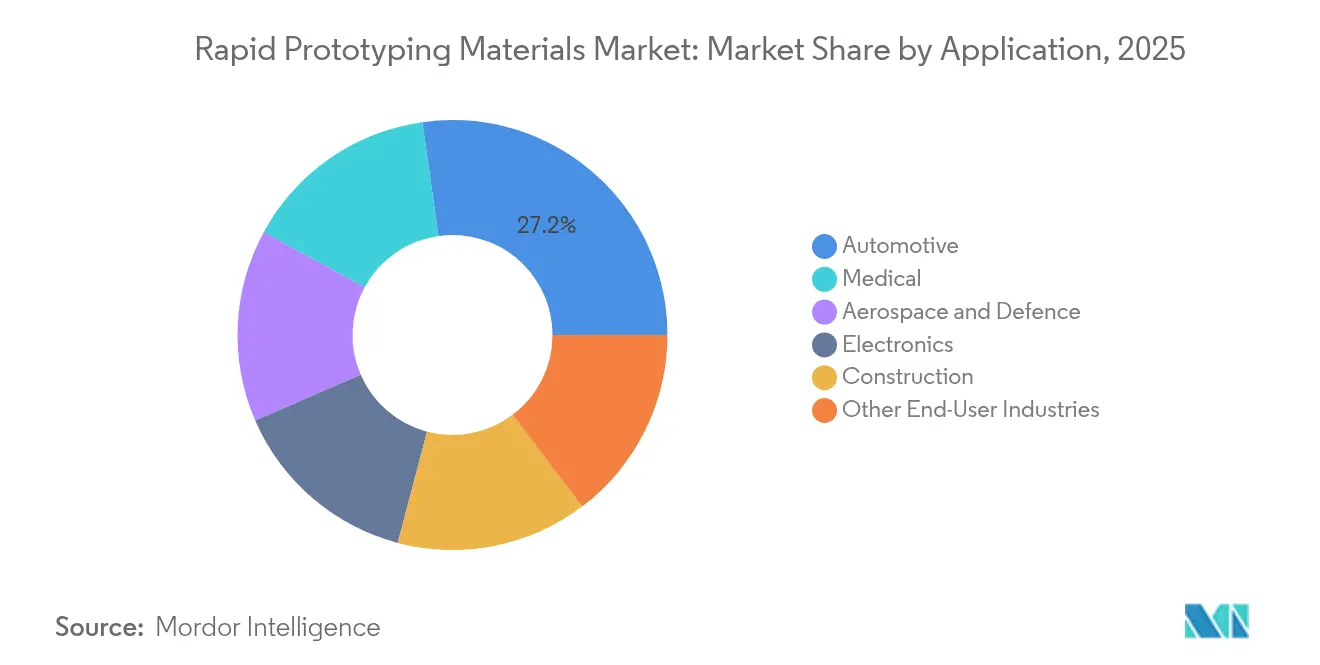

- Por industria de usuario final, el sector automotriz representó el 27,24% de la participación en ingresos en 2025, mientras que las aplicaciones médicas avanzan a la CAGR más alta del 10,55% hasta 2031.

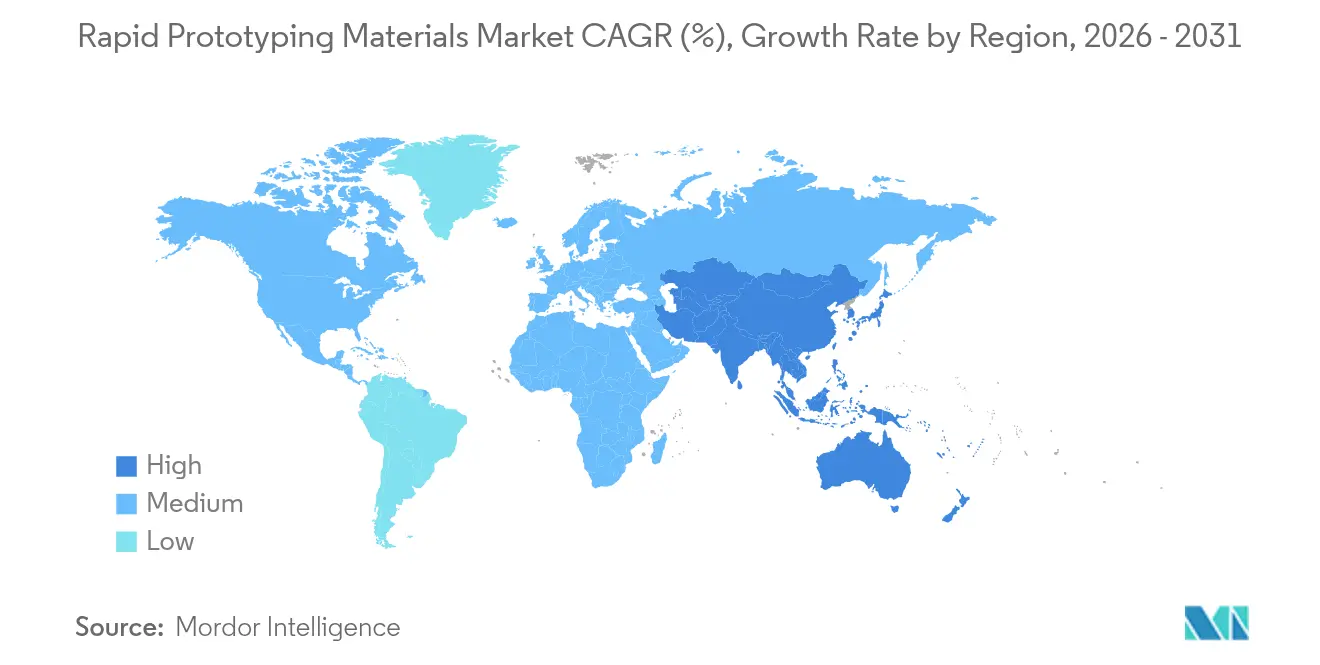

- Por geografía, América del Norte lideró con el 31,21% del mercado de materiales para prototipado rápido en 2025; se prevé que Asia-Pacífico crezca a una CAGR del 10,31% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Materiales para Prototipado Rápido

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Expansión de la adopción de la fabricación aditiva en el prototipado aeroespacial y de defensa | +2.1% | América del Norte y Europa, con extensión a APAC | Mediano plazo (2-4 años) |

| Aumento de implantes médicos y modelos anatómicos que requieren materiales biocompatibles | +1.8% | Global; ganancias tempranas en América del Norte, Europa, Japón | Corto plazo (≤ 2 años) |

| Continua disminución de los precios de polímeros y polvos metálicos | +1.4% | Global | Corto plazo (≤ 2 años) |

| Impulso de los OEM hacia piezas automotrices más ligeras | +1.2% | Núcleo en APAC; extensión a América del Norte y Europa | Mediano plazo (2-4 años) |

| Mandatos de economía circular financiados por el gobierno que favorecen los polímeros de base biológica | +0.9% | Europa y América del Norte; expansión hacia APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la Adopción de la Fabricación Aditiva en el Prototipado Aeroespacial y de Defensa

La comunidad aeroespacial y de defensa está acelerando la adopción de la fabricación aditiva para comprimir las iteraciones de diseño y desbloquear geometrías internas complejas. La Agencia de Proyectos de Investigación Avanzada de Defensa de los Estados Unidos (DARPA) inició su programa AMME para localizar la producción de intrincados sistemas microelectrónicos y salvaguardar la soberanía de la cadena de suministro. La boquilla de combustible LEAP de GE, impresa en 3D como pieza única, demostró una reducción de peso del 25% y una mejora de durabilidad de cinco veces en comparación con las construcciones heredadas. Los componentes de compuestos de matriz cerámica capaces de tolerar 1.300 °C están ahora integrados en las vías de las turbinas, contribuyendo a una mayor eficiencia térmica y menores emisiones. Boeing y Airbus han ampliado cada uno sus instalaciones de impresión internas para dar cabida a piezas de polímero y metal con certificación de vuelo, reconociendo que cada kilogramo eliminado se traduce directamente en ahorros en los costos operativos de las aerolíneas.

Aumento de Implantes Médicos y Modelos Anatómicos que Requieren Materiales Biocompatibles

Los centros de salud están migrando hacia la impresión en el punto de atención de dispositivos específicos para cada paciente. En 2025, 3D Systems produjo el primer implante facial de PEEK conforme a la MDR directamente dentro de un entorno hospitalario. La solución elimina las largas colas de mecanizado externo y permite a los cirujanos ajustar los diseños minutos antes de la cirugía. Aleaciones alternativas como el tantalio y el niobio están siendo evaluadas para resolver el rechazo al titanio en determinados subgrupos de pacientes. Las directrices actualizadas de la FDA aclaran las vías de validación para dispositivos aditivos, permitiendo ciclos de aprobación más cortos. Evonik ha comercializado filamentos de PEEK reforzados con fibra de carbono que prometen un mayor rendimiento en carga en jaulas espinales. Estos avances, junto con el progreso en la ingeniería de tejidos basada en andamiajes, sustentan el rápido ascenso de las soluciones médicas personalizadas dentro del mercado de materiales para prototipado rápido.

Continua Disminución de los Precios de Polímeros y Polvos Metálicos

La caída de los precios de las materias primas está democratizando el acceso a los flujos de trabajo aditivos para las pequeñas y medianas empresas. El mayor reciclaje de polvos de aluminio y acero mejora el rendimiento y la visibilidad, contrarrestando la inflación de los precios de los metales señalada por el Banco Mundial hasta 2025[1]"Perspectivas de Materias Primas del Banco Mundial 2025," worldbank.org. Los formatos alternativos de materia prima, especialmente el alambre metálico y los pellets de moldeo por inyección, ofrecen ahorros en el costo de las piezas del 15% al 40% mientras mantienen la imprimibilidad. Pioneros de la economía circular como Continuum suministran superaleaciones recicladas compatibles con los sistemas de chorro de aglutinante de Desktop Metal, reduciendo los costos de materiales al tiempo que cumplen los requisitos de trayectoria aeroespacial.

Impulso de los OEM hacia Piezas Automotrices más Ligeras

Los reguladores están extendiendo las normas de emisiones a fuentes no relacionadas con el escape, como los discos de freno, lo que obliga a los fabricantes de automóviles a reevaluar cada gramo del chasis del vehículo. Los polvos de acero dedicados a la fabricación aditiva de ArcelorMittal permiten fabricar pinzas de freno con refuerzo de celosía que superan al hierro fundido en conductividad térmica al tiempo que reducen la masa. Investigadores de la Universidad de Glasgow combinaron matrices de polipropileno y polietileno con nanotubos de carbono para crear metamateriales que exhiben una alta absorción de impactos con baja densidad.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Volatilidad de los precios de la materia prima de titanio y polímeros de alto rendimiento | -1.6% | Global; aguda en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Brecha de competencias para el diseño de fabricación aditiva a gran escala y el procesamiento de materiales | -1.2% | Global; pronunciada en mercados emergentes | Mediano plazo (2-4 años) |

| Cuellos de botella en el suministro de elementos de aleación de tierras raras para polvos metálicos avanzados | -0.8% | Global; crítico para aeroespacial y defensa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de los Precios de la Materia Prima de Titanio y Polímeros de Alto Rendimiento

Los precios del titanio en fábrica aumentaron un 4,48% interanual hasta un IPP de EE. UU. de 219,99 en diciembre de 2024, presionando los presupuestos de adquisición aeroespacial[2]"IPP de Formas de Fábrica de Titanio Diciembre de 2024," bls.gov. El riesgo geopolítico, amplificado por las tensiones entre Rusia y Ucrania, restringe el suministro de esponja, mientras que los nuevos participantes en Medio Oriente y América del Norte requieren períodos de escalado de varios años. Los fabricantes acumulan existencias o aceptan márgenes más bajos porque los ciclos de calificación para resinas de grado aeronáutico o de implante impiden la sustitución rápida de materiales. La volatilidad actúa así como un freno a la asignación de capital para nuevas líneas aditivas.

Brecha de Competencias para el Diseño de Fabricación Aditiva a Gran Escala y el Procesamiento de Materiales

El auge de la fabricación aditiva supera la capacitación de la fuerza laboral. SME documentó un aumento del 80% en los envíos de impresoras de metal en 24 meses, pero señaló volúmenes estancados de certificación de operadores. El MIT y Penn State ofrecen ahora planes de estudio completos de un semestre sobre optimización topológica y manejo de polvos, aunque la producción de egresados sigue siendo inferior a la demanda de contratación. ASTM y EOS lanzaron conjuntamente la certificación de operadores de máquinas, pero la rápida evolución hacia híbridos multimateriales obliga a un ciclo de aprendizaje continuo que muchas empresas tienen dificultades para mantener. La brecha de capacidades afecta con más fuerza a los mercados emergentes, obligando a las empresas a importar experiencia y elevando los costos de los proyectos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: Los Polímeros Dominan a Pesar de la Innovación en Metales

Los plásticos retuvieron el 44,12% de la participación del mercado de materiales para prototipado rápido en 2025, confirmando su versatilidad y ventaja de costo frente a los metales. Los grados de alta temperatura, como el PAEK de Victrex, diseñado para menores tasas de reposición en sistemas de cama de polvo, amplían el uso de polímeros hacia aplicaciones automotrices bajo el capó y conductos aeroespaciales. Los metales y aleaciones se están expandiendo más rápido, registrando una CAGR del 10,03% a medida que las empresas aeroespaciales demandan aluminuro de titanio resistente a la fatiga y los implantes de cobalto-cromo proliferan en ortopedia.

Una tendencia paralela se centra en la innovación de procesos. La metalurgia en estado sólido de Foundation Alloy evita las inestabilidades del charco de fusión y puede ofrecer aleaciones dos veces más resistentes que sus equivalentes forjados, al tiempo que reduce los ciclos de desarrollo a meses. Tales avances ayudarán a los metales a reducir la brecha de costos con los polímeros al disminuir el posprocesamiento. Sin embargo, es probable que los polímeros conserven la mayor parte del mercado gracias a las continuas mejoras en resinas curables por UV y elastómeros. En general, la diversificación de materiales amplía el mercado total de materiales para prototipado rápido y protege frente a las oscilaciones de precios de las materias primas.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Industria de Usuario Final: El Sector Automotriz Lidera Mientras el Sector Médico Acelera

Los OEM automotrices representaron el 27,24% de la participación del mercado de materiales para prototipado rápido en 2025, utilizando soportes con relleno de celosía y conductos optimizados para el flujo de aire para reducir la masa del vehículo mientras cumplen con los límites de partículas de la norma Euro 7. La familia de polvos de acero de ArcelorMittal permite estructuras de pared delgada que disipan el calor de frenado sin pasos adicionales de mecanizado, escalando piezas aditivas hacia la producción de volumen medio.

Las aplicaciones médicas, que crecen al 10,55% anual, están en camino de superar la demanda incremental del sector aeroespacial después de 2027. Se han realizado más de 80 reconstrucciones craneales utilizando la impresora EXT 220 MED de 3D Systems, lo que ilustra la confianza clínica. La construcción representa una salida emergente: las mezclas de concreto con grafeno proporcionan un 31% menos de carbono incorporado mientras aumentan la resistencia a la compresión, reflejando los imperativos más amplios de descarbonización.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

América del Norte representó el 31,21% del mercado de materiales para prototipado rápido en 2025, respaldada por una sólida infraestructura aeroespacial y médica. La inversión acumulada de USD 35 mil millones de DARPA en fabricación avanzada, más las vías de aprobación acelerada de la FDA para dispositivos aditivos, incentivan la escalada comercial.

Asia-Pacífico es la región de mayor crecimiento, registrando una CAGR del 10,31% hasta 2031. La cultura iterativa de prototipado de India en los grandes hospitales universitarios impulsa la demanda localizada de polímeros biocompatibles. Japón aplica soluciones aditivas a la electrónica de consumo miniaturizada, mientras que los fabricantes de automóviles de Corea del Sur buscan marcos de asientos con refuerzo de celosía.

Europa mantiene una posición competitiva anclada en una política que prioriza la sostenibilidad. El Estudio de Prospectiva de Materias Primas de la UE prioriza la fabricación aditiva para la autonomía estratégica hasta 2050. EOS y SGL Carbon de Alemania lideran el desarrollo de resinas de alta temperatura y carteras de cerámicas; el Reino Unido canaliza la investigación y el desarrollo aeroespacial hacia la fusión en cama de polvo de piezas de vuelo en scalmalloy.

Análisis de la cadena de valor

Los materiales de prototipado rápido se desplazan a través de una cadena que comienza con las materias primas upstream (monómeros petroquímicos y aditivos especializados para fotopolímeros y termoplásticos, y metales extraídos y refinados como titanio, níquel, aluminio y cobre para polvos y alambres). La conversión midstream incluye la mezcla y formulación de resinas, o el acondicionamiento de materias primas metálicas y la producción de polvos (por ejemplo, atomización por gas o plasma) con controles estrictos sobre la distribución del tamaño de partícula, la captación de oxígeno y las impurezas traza. En el downstream, los materiales se validan frente a ventanas específicas de proceso de máquina por parte de los fabricantes de impresoras (OEM) y las oficinas de servicios, y luego se dirigen a través de etapas de impresión y acabado como el desaglomerado y la sinterización (chorro de aglutinante), el prensado isostático en caliente (piezas críticas aeroespaciales y médicas), el tratamiento térmico, el mecanizado y el acabado superficial antes de la calificación y el envío para uso final.

Los cuellos de botella en la cadena se concentran más en la disponibilidad de datos de calificación y la documentación de cumplimiento que en la disponibilidad física básica, particularmente para polvos metálicos de grado aeronáutico e implantable, donde los requisitos de trazabilidad y prueba son estrictos. La actividad en 2026 también reflejó un cambio más marcado hacia pares validados de material-proceso y polvos trazables, por ejemplo, EOS asociándose con Constellium para ofrecer aleaciones de aluminio con parámetros validados de fusión de lecho de polvo por láser, y Sandvik lanzando Osprey GRCop-42 bajo un sistema de calidad certificado AS9100 para respaldar la trazabilidad de extremo a extremo en componentes de propulsión espacial. Estos movimientos comprimen los ciclos de validación de los clientes, al mismo tiempo que elevan las expectativas para los proveedores en metrología, sistemas de calidad y procedencia documentada.

Panorama Competitivo

El mercado de materiales para prototipado rápido está consolidado por naturaleza. Los gigantes químicos BASF, Evonik y Arkema aprovechan la logística global y la profunda química de polímeros para atender la demanda de múltiples industrias. Mientras tanto, 3D Systems, Stratasys y EOS enfatizan la co-optimización de impresoras y materiales. La competencia futura girará en torno a la deposición multimaterial y el posprocesamiento integrado. Los actores que integren la inspección in situ y el ajuste de parámetros guiado por IA estarán en posición de capturar mayores márgenes a medida que los clientes prefieran soluciones llave en mano frente a polvos o impresoras independientes. La profundidad de la propiedad intelectual en torno a la química de aleaciones y las bases de datos de materiales dictará aún más la capacidad competitiva sostenida dentro del mercado de materiales para prototipado rápido.

Líderes de la Industria de Materiales para Prototipado Rápido

Arkema

BASF

3D Systems Inc.

EOS GmbH

Stratasys Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Un espacio en blanco visible se encuentra en la intersección de materias primas listas para calificación y recetas de proceso llave en mano, especialmente para metales, donde los compradores desean repetibilidad entre lotes, máquinas y sitios. La comercialización conjunta de EOS y Constellium de aleaciones de aluminio especializadas con parámetros validados de fusión de lecho de polvo por láser apunta a una demanda que se está desplazando de los polvos genéricos hacia soluciones empaquetadas y orientadas a aplicaciones que reducen el tiempo de desarrollo de parámetros para usuarios aeroespaciales e industriales. Los proveedores de materiales y los OEM que empaquetan polvos o resinas certificados con conjuntos de parámetros, orientación de inspección y rutas de posprocesamiento están posicionados para capturar más valor que los vendedores de materias primas básicas.

Dos vías de oportunidad adicionales están tomando forma más clara: (1) suministro regionalizado y resiliente de polvos metálicos críticos y (2) innovación en polímeros orientada a la sostenibilidad. Coogee Titanium, junto con el Additive Manufacturing Cooperative Research Centre y la Universidad de Queensland, inició en 2026 un programa financiado para evaluar el polvo de titanio TiRO de producción local para la fabricación aditiva industrial, lo que indica el interés de los compradores en un suministro de titanio alternativo y validado regionalmente. En paralelo, la introducción de filamentos biodegradables y compostables (por ejemplo, Hembased lanzando un filamento compostable en frío derivado de subproductos de hojas de palma) y los anuncios de capacidad de filamentos de base biológica a escala industrial en China muestran una experimentación y escalado continuos en polímeros de menor impacto. Esto sostiene el espacio para materiales de base biológica calificados y de desempeño estable que también cumplan con los requisitos de procesamiento y consistencia.

Novedades recientes del sector

- Mayo de 2026: Stratasys anunció un acuerdo definitivo para adquirir Markforged en una transacción totalmente en efectivo. La combinación reúne plataformas complementarias de aditivos de polímero y metal, y amplía la base instalada que consume materiales calificados. El anuncio reforzó la dinámica de consolidación entre los OEM que controlan cada vez más los ecosistemas de materiales mediante hardware, software y consumibles validados integrados.

- Julio de 2025: Stratasys adquirió activos selectos de impresión 3D de Nexa3D. El acuerdo amplió las capacidades de Stratasys en tecnologías de impresión de polímeros y respaldó una cartera más amplia de materiales y flujos de trabajo compatibles. También intensificó la presión competitiva sobre los actores más pequeños al desplazar más demanda de clientes hacia plataformas integrales.

- Febrero de 2024: Evonik Industries lanzó INFINAM FR 4100L, un fotopolímero retardante de llama diseñado para impresoras DLP. El producto se dirigió a aplicaciones donde los requisitos regulatorios y de seguridad determinan la selección de resina, respaldando una adopción más amplia más allá de los modelos conceptuales hacia prototipos funcionales. El lanzamiento se sumó a la tendencia de las químicas de resina específicas para aplicaciones en lugar de fotopolímeros de uso general.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para esta metodología, el mercado de materiales de prototipado rápido incluye los ingresos por materiales consumidos para construir piezas y modelos prototipo utilizando prototipado rápido y procesos aditivos relacionados, en usos industriales y de desarrollo de productos.

Exclusiones del alcance: excluimos el hardware de impresoras, el software, los servicios de escaneo y los consumibles generales de herramientas de mecanizado que no se compran principalmente para la construcción de prototipos.

Descripción general de la segmentación

- Por Tipo de Material

- Plásticos (Polímeros)

- Metales y Aleaciones

- Cerámicas

- Otros Materiales

- Por Industria de Usuario Final

- Automotriz

- Aeroespacial y Defensa

- Médica

- Electrónica

- Construcción

- Otras Industrias de Usuario Final

- Por Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Medio Oriente y África

- Arabia Saudita

- Sudáfrica

- Resto de Medio Oriente y África

- Asia-Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para establecer los límites externos de la demanda y anclar el modelo a indicadores públicos repetibles. Revisamos la producción manufacturera y las señales comerciales, junto con notas de ciencia de materiales y adopción de procesos, para comprender qué tan rápido los flujos de trabajo de prototipado están pasando de los métodos tradicionales a los métodos aditivos e híbridos.

Las fuentes públicas revisadas incluyeron, como ejemplos, datos de la Oficina del Censo de EE. UU. y la Comisión de Comercio Internacional de EE. UU. para contexto de fabricación y comercio, las series de precios al productor de la Oficina de Estadísticas Laborales para el movimiento de costos, las estadísticas estructurales de empresas de Eurostat, las series de producción industrial de la OCDE, y estándares técnicos y guías de organizaciones como ISO y ASTM que influyen en la calificación de materiales. También consultamos presentaciones de empresas, presentaciones para inversionistas, bases de datos de patentes y prensa especializada de reputación, y utilizamos selectivamente suscripciones de pago para datos financieros de empresas y noticias, además de análisis de patentes, para validar cambios en la combinación de productos y su cronología. Estas fuentes documentales no son exhaustivas, y utilizamos otras referencias públicas y de pago para respaldar la recopilación de datos, la validación y la aclaración.

Entrevistas primarias y encuestas

El trabajo primario se centró en confirmar qué proporción de la actividad general de prototipado está realmente impulsada por materiales, y cómo se comporta el precio en polímeros, metales y cerámicas. Conversamos con una combinación de proveedores de materiales, oficinas de servicios, y roles de adquisiciones e ingeniería de usuarios finales clave en APAC, EMEA y las Américas, lo que ayudó a cerrar brechas relacionadas con la utilización, los factores de desperdicio y los ciclos típicos de reorden.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 37 % | Directivos (CXO): 15 % | APAC: 44 % |

| Nivel medio: 42 % | Líderes funcionales/de unidad: 42 % | EMEA: 35 % |

| Actores más pequeños: 21 % | Gerentes: 43 % | Américas: 21 % |

Dimensionamiento y pronóstico de mercado

El dimensionamiento comenzó a partir de una construcción de arriba hacia abajo, donde la actividad manufacturera y la intensidad de prototipado se tradujeron en un conjunto de consumo de materiales, y luego se convirtieron en ingresos utilizando el precio y la combinación específicos de cada material. Para mantenerlo práctico, utilizamos insumos como la adopción del prototipado aditivo por industria, el consumo típico de material por construcción de prototipo, las tasas de desperdicio y retrabajo, los cambios en los precios de resinas y polvos, los ciclos de calificación en usos finales regulados, y las tendencias de producción regional que afectan los volúmenes de prototipos.

Los resultados se verificaron luego con aproximaciones selectivas de abajo hacia arriba, como el volumen muestreado por familia de material multiplicado por los precios de venta promedio observados y verificaciones de canal con distribuidores y oficinas de servicios. Cuando no se observaba una división directa (por ejemplo, uso de prototipos frente a uso de producción de tiradas cortas), aplicamos supuestos de participación basados en la retroalimentación primaria, seguidos de verificaciones de sensibilidad para que los totales se mantuvieran consistentes con las señales de demanda externas.

Para el pronóstico, utilizamos análisis de escenarios con una superposición ligera de regresión multivariante, donde las tasas de adopción, las tendencias de precios y la producción industrial fueron los principales impulsores. La visión prospectiva se ajustó solo después de que la retroalimentación de expertos confirmara la dirección de los tiempos de espera de calificación y el ritmo esperado de sustituciones de materiales.

Validación de datos y ciclo de actualización

La validación se realizó mediante verificaciones escalonadas que compararon los resultados del modelo con señales independientes, como la producción industrial, la dirección de los precios y los cambios visibles en la actividad de prototipado de los usuarios finales. Los valores atípicos se revisaron a nivel de país y región, y los supuestos se volvieron a verificar cuando la intensidad de material implícita se salía de los rangos respaldados por las entrevistas.

Antes de la aprobación final, el trabajo pasa por una revisión de analistas de múltiples etapas, seguida de disparadores de recontacto cuando aparecen grandes variaciones entre fuentes o cuando un evento importante cambia el suministro, los precios o las reglas de calificación. Los informes se actualizan anualmente, con actualizaciones intermedias para eventos relevantes, y se completa una revisión final antes de la entrega para que los clientes reciban la visión más actualizada.

Comparación de la estimación de Mordor Intelligence del mercado de materiales de prototipado rápido con otras estimaciones publicadas

Los tamaños de mercado publicados para materiales de prototipado rápido no siempre coinciden porque el elemento contabilizado puede variar entre ingresos exclusivamente de materiales y ecosistemas de prototipado más amplios. Las diferencias también surgen de cómo los analistas tratan el consumo exclusivo de prototipos frente al uso en producción de tiradas cortas, la rapidez con la que permiten que cambien los precios de venta promedio, y qué regiones se actualizan primero cuando aparece nueva capacidad o nuevas reglas de calificación.

Algunas cifras publicadas incorporan el gasto en servicios y relacionado con impresoras, y el conjunto de materiales se vuelve más grande como resultado. En Mordor Intelligence, el total se limita a los ingresos de materiales vinculados a los flujos de trabajo de prototipado, y se verifica de manera cruzada utilizando la combinación de materiales y las tasas de consumo discutidas con proveedores y usuarios finales.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 6,44 mil millones de USD (2026) | |

| Publicación especializada A | 5,90 mil millones de USD (2026) | Utiliza precios conservadores para los polímeros y asume un reciclaje y reutilización más rápidos de los polvos, lo que reduce el consumo neto de material por construcción de prototipo. |

| Consultora global B | 7,20 mil millones de USD (2026) | Incluye gasto adyacente vinculado a programas de prototipado, como servicios de prototipado contratados junto con cargos de material, y aplica una mayor escalada del precio de venta promedio combinado. |

La tabla muestra que la mayor parte de la dispersión se explica por lo que se contabiliza como ingresos de materiales y cómo se tratan el consumo y los precios. Al mantener el modelo vinculado a la actividad de prototipado observable, a factores de consumo prácticos y a la evolución de precios respaldada por entrevistas, podemos presentar un valor más fácil de rastrear y repetir año tras año.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de materiales para prototipado rápido?

El mercado está valorado en USD 6,44 mil millones en 2026 y se proyecta que crezca hasta USD 9,53 mil millones en 2031.

¿Qué segmento de materiales se está expandiendo más rápido?

Se espera que los metales y aleaciones registren la CAGR más alta del 10,03% hasta 2031, impulsados por la demanda aeroespacial y biomédica.

¿Por qué Asia-Pacífico es la región de mayor crecimiento?

La agresiva expansión de capacidad de China y el floreciente sector de dispositivos médicos de India sustentan una CAGR regional del 10,31%, superando a otras geografías.

¿Cómo están influyendo los mandatos de sostenibilidad en las elecciones de materiales?

Los polímeros de base biológica con certificación ISCC y los polvos metálicos reciclados están ganando tracción a medida que los reguladores imponen objetivos de reducción de carbono y metas de economía circular.

¿Cuál es el principal cuello de botella que limita la adopción aditiva a gran escala?

Una brecha global de competencias en optimización avanzada del diseño y procesamiento de materiales restringe el escalado de la producción a pesar del aumento de las instalaciones de hardware.

Última actualización de la página el: