Tamaño y Participación del Mercado de Fosforamidita

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.28 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.74 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.34% CAGR |

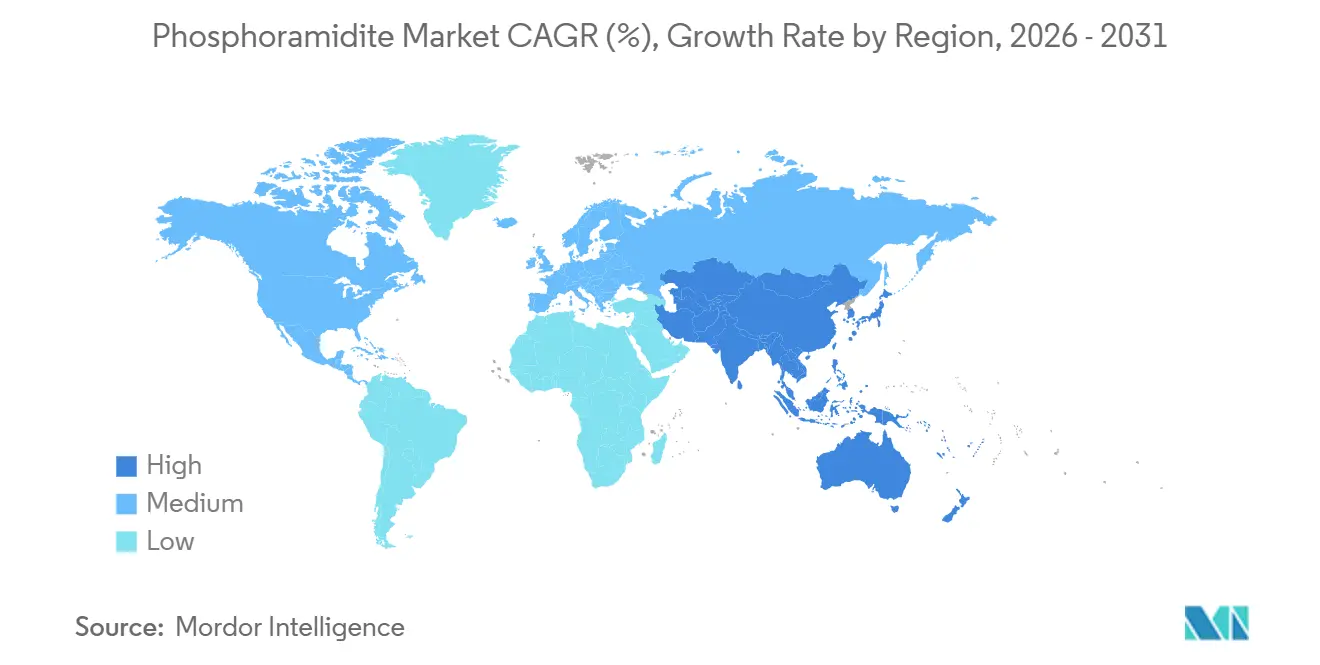

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fosforamidita por Mordor Intelligence

Se espera que el tamaño del Mercado de Fosforamidita aumente de USD 1,20 mil millones en 2025 a USD 1,28 mil millones en 2026 y alcance USD 1,74 mil millones en 2031, creciendo a una CAGR del 6,34% durante 2026-2031.

Impulsado por un apetito sostenido por los terapéuticos de ácidos nucleicos y una creciente dependencia de las organizaciones de desarrollo y fabricación por contrato, el impulso se ve además alimentado por los primeros despliegues comerciales de plataformas de síntesis enzimática de DNA (Ácido Desoxirribonucleico)/RNA (Ácido Ribonucleico). La claridad regulatoria en torno a los oligonucleótidos antisentido y los RNA de interferencia pequeña no solo está acortando los plazos clínicos, sino que también está elevando el consumo anual de amidita de grado BPF (Buenas Prácticas de Fabricación) por programa en fase tardía a un rango de 50-200 kg, intensificando así la demanda de reactivos intermedios. Las preocupaciones sobre la seguridad del suministro están canalizando capacidad adicional hacia América del Norte. Al mismo tiempo, las ampliaciones de escala en China e India, respaldadas por subsidios, están intensificando la competencia regional en costos. En Europa, los mandatos sobre el reciclaje de solventes están orientando a los fabricantes hacia químicas más ecológicas, reduciendo eficazmente los residuos peligrosos y disminuyendo los costos de insumos.

Conclusiones Clave del Informe

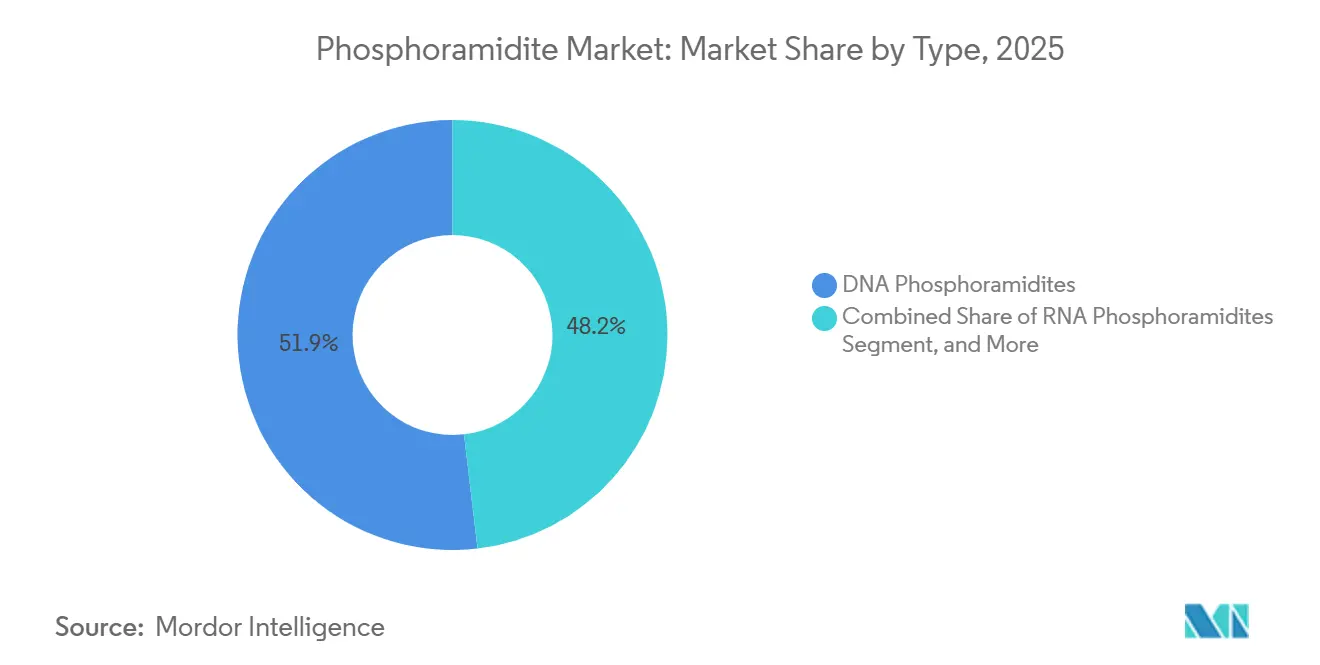

- Por tipo, las fosforamiditas de DNA lideraron con una participación del 51,85% en 2025, mientras que las fosforamiditas de LNA están preparadas para registrar una CAGR del 8,21% hasta 2031.

- Por usuario final, las empresas farmacéuticas y de biotecnología captaron el 56,74% de los ingresos de 2025, mientras que las CDMOs y CROs están preparadas para expandirse a una CAGR del 9,18% durante 2026-2031.

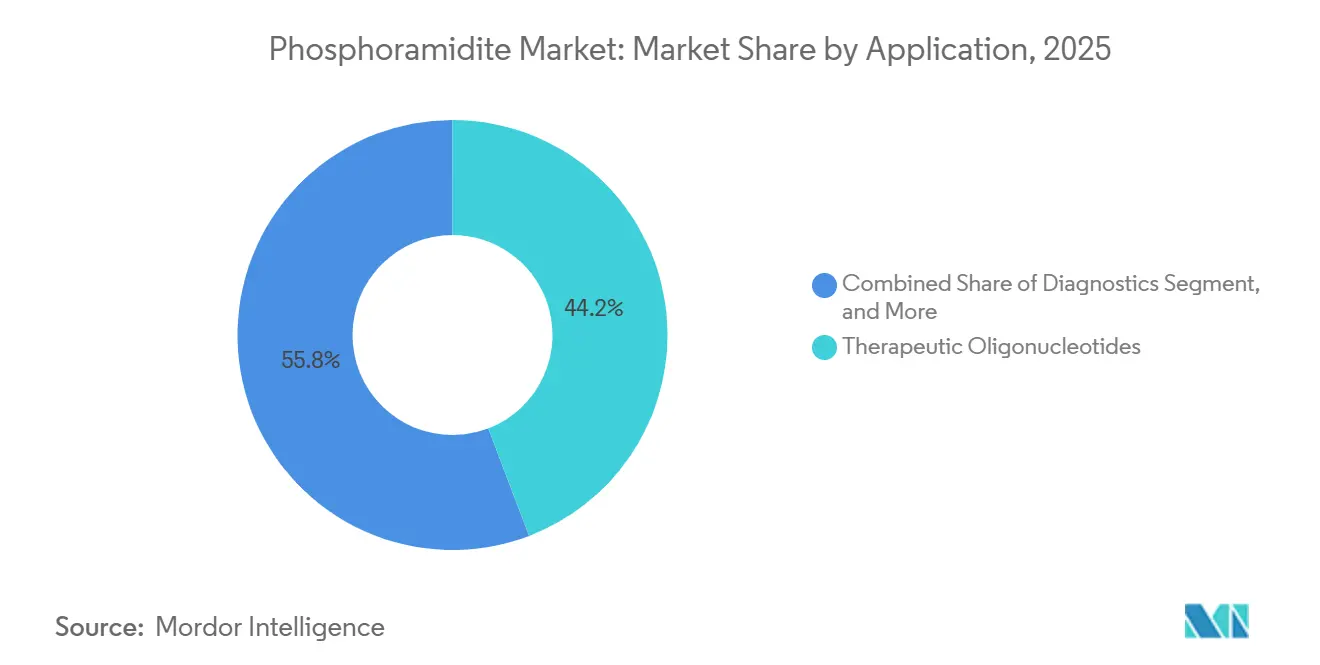

- Por aplicación, los oligonucleótidos terapéuticos representaron el 44,20% de las ventas en 2025, mientras que la terapia génica y celular se proyecta que crecerá a una CAGR del 9,31% durante el período de pronóstico.

- Por grado de pureza, el grado de investigación estándar representó el 48,10% de la demanda de 2025, y se prevé que el grado BPF crezca a una CAGR del 8,05% hasta 2031.

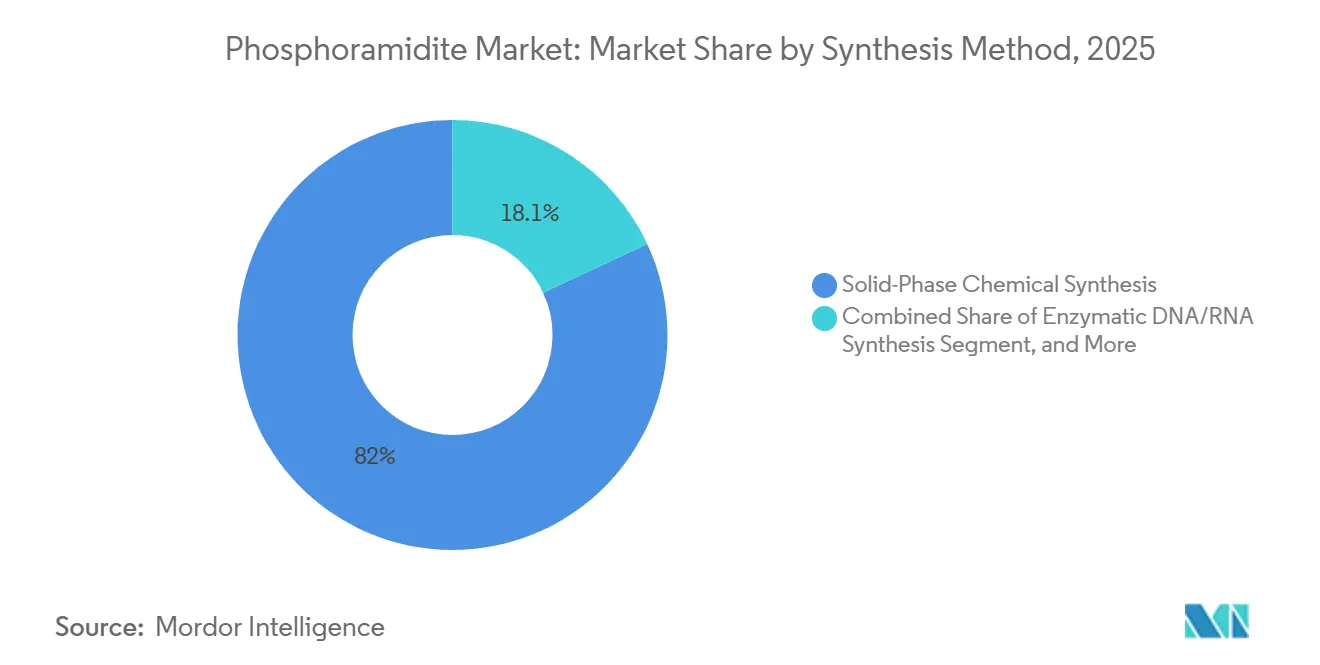

- Por método de síntesis, la síntesis química en fase sólida representó el 81,95% en 2025, con la síntesis enzimática de DNA/RNA que se espera crezca a una CAGR del 7,86% hasta 2031.

- Por escala de producción, los lotes de investigación y descubrimiento (<1 mmol) representaron el 63,75% del volumen de 2025, mientras que la fabricación BPF a escala comercial (>100 mmol) se proyecta que crezca a una CAGR del 8,72%.

- Por geografía, América del Norte mantuvo una participación del 39,78% en 2025, y se anticipa que Asia-Pacífico registre una CAGR del 7,29% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Fosforamidita

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Rápida expansión del pipeline de terapéuticos de ácidos nucleicos | +1.8% | Global, liderado por América del Norte y Europa | Mediano plazo (2–4 años) |

| Avances tecnológicos en la síntesis de oligos de alto rendimiento | +1.2% | América del Norte, Europa, centros de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Financiamiento gubernamental para la investigación genómica | +0.9% | América del Norte, Europa, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Creciente demanda de medicina personalizada y diagnósticos | +1.1% | Adopción temprana global en América del Norte y Europa Occidental | Mediano plazo (2–4 años) |

| Las amiditas enzimáticas-químicas híbridas habilitan nuevos flujos de trabajo | +0.7% | América del Norte y Europa; escalado en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Incentivos de reciclaje de solventes en química verde | +0.4% | Europa, América del Norte, Asia-Pacífico | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Expansión del Pipeline de Terapéuticos de Ácidos Nucleicos

En el cuarto trimestre de 2024, el pipeline de desarrollo clínico incluía 1.261 terapias basadas en RNA, un aumento del 23% respecto a 2023. En particular, 87 candidatos avanzaron a la Fase 2 o 3 en 2024, cada uno demandando volúmenes de amidita de Buenas Prácticas de Fabricación (BPF) de varios kilogramos.[1]Agencia de Proyectos de Investigación Avanzada para la Salud, "Asignación Presupuestaria para el Año Fiscal 2025," ARPA-H, arpa-h.gov La aprobación de olezarsen por parte de la FDA en marzo de 2024, que aprovechó la química de ácido nucleico bloqueado (LNA), impulsó 18 nuevas iniciativas de LNA en tan solo 9 meses. Las perspectivas actualizadas sobre la farmacología clínica de oligonucleótidos, reducidas en aproximadamente 4 meses respecto a las duraciones de la Fase 1, impulsaron la demanda de reactivos. La amplia alianza de Roche con Ionis y la adquisición de Chinook por parte de Novartis destacan el compromiso de la gran industria farmacéutica con las modalidades de oligos. En conjunto, se proyecta que estas iniciativas en fase tardía impulsen compras adicionales de fosforamidita por un valor de USD 40-60 millones hasta 2026.

Avances Tecnológicos en la Síntesis de Oligos de Alto Rendimiento

En diciembre de 2024, científicos de la Universidad Tecnológica de Míchigan sintetizaron oligonucleótidos de 1.728 meros, superando la barrera anterior de aproximadamente 200 meros.[2]Hongene Biotech, "Licenciamiento de Tecnología exNA," Hongene, hongene.com Este avance allana el camino para el ensamblaje directo de cadenas de RNA mensajero (mRNA), lo que podría reducir el costo de las vacunas de RNA autoamplificante en aproximadamente un 40%. Las plataformas de alta densidad actuales han aumentado la eficiencia, procesando placas de 384 pocillos en tan solo seis horas, tres veces más rápido que las columnas antiguas. Esta aceleración es crucial para los cribados de Repeticiones Palindrómicas Cortas Agrupadas e Interespaciadas Regularmente (CRISPR), que a menudo requieren hasta 100.000 guías por ejecución. Los ciclos más rápidos no solo mejoran la conversión de efectivo para las Organizaciones de Desarrollo y Fabricación por Contrato (CDMOs), sino que también permiten pedidos mínimos de 5-10 gramos, facilitando el acceso a los laboratorios académicos. Con esta capacidad ampliada, el mercado de fosforamidita está preparado para crecer a medida que las construcciones más largas y complejas se conviertan en un elemento habitual en las producciones de rutina.

Financiamiento Gubernamental para la Investigación Genómica

En el año fiscal 2025, la Agencia de Proyectos de Investigación Avanzada para la Salud (ARPA-H) asignó un sustancial USD 1,5 mil millones para reforzar la infraestructura de terapias de RNA.[3]Agencia de Proyectos de Investigación Avanzada para la Salud, "Asignación Presupuestaria para el Año Fiscal 2025," ARPA-H, arpa-h.gov De este monto, USD 320 millones significativos se destinaron a fortalecer la cadena de suministro doméstica de amiditas. Mientras tanto, la Misión de Salud Genómica Futura de Australia comprometió USD 335 millones durante una década. En un movimiento paralelo, Horizonte Europa dedicó USD 195 millones específicamente para oligonucleótidos dirigidos a enfermedades raras. Por otro lado, el 14.º Plan Quinquenal de China desplegó cuantiosos subsidios de USD 390 millones, con el objetivo de impulsar la producción local de Ingredientes Farmacéuticos Activos (IFA) y reducir la dependencia de las importaciones para 2028. Estos movimientos financieros estratégicos no solo facilitan las nuevas expansiones de capacidad, sino que también amplían el panorama geográfico de abastecimiento.

Creciente Demanda de Medicina Personalizada y Diagnósticos

A partir de 2023, existen aproximadamente 170 diagnósticos complementarios (CDx) autorizados o aprobados por la Administración de Alimentos y Medicamentos (FDA), cada uno utilizando entre 5 y 15 conjuntos de sondas personalizadas. Mientras tanto, en enero de 2025, Medicare comenzó a reembolsar las pruebas de DNA tumoral circulante. Este movimiento podría elevar los volúmenes anuales de pruebas a un impresionante 1,8 millones para 2027. Si bien los oligonucleótidos (oligos) terapéuticos tienen un precio de USD 800-1.200 por gramo, las sondas de diagnóstico, con un precio de entre USD 150-250 por gramo, requieren una gama más amplia de unidades de mantenimiento de existencias (SKU). Esta estrategia de precios lleva a los proveedores a mantener un stock de 120-150 variantes de amidita. Esta demanda de doble vía obliga a los proveedores a adoptar estrategias de cadena de suministro diferenciadas, garantizando que tanto los canales de alto margen y bajo volumen como los de margen moderado y alto volumen estén bien atendidos.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Alto capital requerido para plantas de grado BPF | -0.8% | Global; más agudo en América del Norte y Europa | Mediano plazo (2–4 años) |

| Regulaciones estrictas sobre la pureza de las materias primas | -0.5% | América del Norte, Europa, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Las restricciones de solventes relacionadas con PFAS elevan los costos de cumplimiento | -0.6% | América del Norte, Europa, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Pérdida de exclusividad en patentes clave de protección de cadena principal | -0.4% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Capital Requerido para Plantas de Grado BPF

Una sola expansión de planta nueva puede superar los USD 725 millones, según lo confirmado por el anuncio de Agilent en 2025 de duplicar la producción de oligonucleótidos con operaciones que comenzarán en 2026.[4]Sociedad Americana de Terapia Génica y Celular, "Informe del Pipeline de Terapia de RNA T4 2024," ASGCT, asgct.org La complejidad de la construcción abarca suites de reactores, sistemas de recuperación de solventes y salas limpias de Clase C, mientras que los plazos de validación se extienden a varios años. Los participantes más pequeños a menudo tienen dificultades para reunir financiamiento comparable, lo que concentra la capacidad entre los titulares financieramente sólidos. Los largos períodos de recuperación de la inversión y la perspectiva de obsolescencia tecnológica amplían el riesgo de inversión, moderando así la entrada al mercado a pesar de la creciente demanda.

Regulaciones Estrictas sobre la Pureza de las Materias Primas

La guía de la FDA finalizada en 2024 endureció los límites sobre las impurezas reactivas y mutagénicas e introdujo una validación mejorada de métodos analíticos para los proveedores de fosforamidita. Cumplir con estas especificaciones requiere espectrometría de masas de alta resolución, líneas segregadas dedicadas y archivos de documentación ampliados. La clasificación de impurezas de múltiples niveles de Thermo Fisher ejemplifica el nivel de detalle que ahora se espera. Las inversiones en cumplimiento aumentan los costos operativos y extienden los plazos de liberación, especialmente para las empresas que operan en jurisdicciones que aún carecen de normas armonizadas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Las Modificaciones de LNA Exigen una Prima Terapéutica

Las fosforamiditas de DNA mantuvieron el 51,85% de la participación del mercado de fosforamidita en 2025 y continúan siendo el ancla del mercado de fosforamidita gracias a su papel central en la síntesis de sondas antisentido y de diagnóstico. Los subtipos de LNA, aunque representan una base más pequeña, se prevé que superen a otras químicas con una CAGR del 8,21% ante las crecientes necesidades de estabilidad in vivo. Se proyecta que el tamaño del mercado de fosforamidita para las variantes basadas en DNA se expanda de manera constante a medida que las campañas de fármacos de oncología y cardiología de varios kilogramos entren en ensayos en fase tardía. La demanda académica continua más los nuevos flujos de trabajo de RNA guía de CRISPR sostienen el volumen de amiditas de RNA, mientras que las modificaciones especiales como el 2'-O-metilo y el tiofosfato exigen nichos de precios premium.

Los avances en estrategias de modificación múltiple, ejemplificados por el método del 1,3-ditian-2-il-metoxicarbonilo para bases aciladas, están ampliando las posibilidades de diseño para las terapias combinadas. Los métodos de construcción basados en ligación enzimática probados por varias empresas de biotecnología complementan, en lugar de competir con, las amiditas de DNA químicas, particularmente para cadenas principales altamente modificadas.

Por Usuario Final: Las CDMOs Capturan la Ola de Externalización

Las empresas farmacéuticas y de biotecnología consumieron el 56,74% del mercado de fosforamidita en 2025, impulsadas por la expansión de los pipelines terapéuticos y las ambiciones de fabricación verticalmente integrada. Las tendencias de externalización impulsan no obstante a las CDMOs y CROs, cuya CAGR del 9,18% marca la adopción más rápida en el horizonte de pronóstico. Las 27 líneas operativas de oligonucleótidos de WuXi STA y el modelo de licenciamiento CleanCap de TriLink atestiguan una brisk demanda de servicios. Las instituciones académicas preservan un volumen de referencia significativo, mientras que los laboratorios de diagnóstico ordenan cada vez más lotes de alta pureza para kits de prueba regulados.

Por Aplicación: La Terapia Génica Impulsa la Complejidad de las Especificaciones

Los oligonucleótidos terapéuticos generaron el 44,20% de los ingresos del mercado de fosforamidita en 2025, y el impulso del pipeline sugiere un liderazgo continuo. Los diagnósticos complementarios y los flujos de trabajo de secuenciación en el ámbito del diagnóstico aseguran tasas de consumo constantes, mientras que la terapia génica y celular, impulsada por la edición ex vivo habilitada por CRISPR, registra la CAGR más rápida del 9,31%. El tamaño del mercado de fosforamidita vinculado a los RNA guía de vectores virales está preparado para expandirse considerablemente una vez que grupos de pacientes más grandes entren en ensayos pivotales.

Por Grado de Pureza: El Grado de Investigación Lidera el Volumen

El grado de investigación representó el 48,10% de los envíos de 2025 y sigue siendo el nivel de mayor volumen porque los proyectos exploratorios consumen numerosas secuencias con umbrales de pureza modestos. La demanda de grado BPF crece más rápido a una CAGR del 8,05% a medida que los lanzamientos comerciales y los ensayos en fases posteriores aumentan. El catálogo TheraPure de Thermo Fisher, que ofrece niveles de impurezas reactivas inferiores al 0,20%, ejemplifica el posicionamiento premium que asegura el poder de fijación de precios.

Por Método de Síntesis: La Síntesis Química Mantiene su Dominio

En 2025, la química en fase sólida dominó el mercado, capturando una participación del 81,95%, respaldada por eficiencias de acoplamiento del 99% o superiores y activos de producción integrados. La mezcla acústica resonante redujo el uso de solventes en un 90% mientras mantenía rendimientos entre el 63% y el 92%. Las construcciones enzimáticas están creciendo a una tasa de crecimiento anual compuesta (CAGR) del 7,86%, pero sus limitaciones de escala y pureza del producto las mantienen en un papel complementario. Se espera que los protocolos híbridos proporcionen un enfoque equilibrado, combinando la especificidad de los métodos químicos con los beneficios de sostenibilidad de los procesos enzimáticos.

Por Escala de Producción: La Escala de Investigación Domina el Volumen

Los lotes por debajo de 1 mmol representaron el 63,75% de los envíos de 2025, reflejando la naturaleza fragmentada del descubrimiento temprano. Los lotes a escala comercial por encima de 100 mmol aumentan a una CAGR del 8,72% a medida que los fármacos aprobados incrementan sus volúmenes. Los proyectos a gran escala de Agilent y BioSpring subrayan un panorama en maduración en el que pocos proveedores certificados gestionan las transiciones de clínico a comercial.

Análisis Geográfico

América del Norte registró una participación de ingresos del 39,78% en 2025, respaldada por la claridad regulatoria establecida, la gran presencia de desarrolladores y los significativos flujos de capital de riesgo. La actualización de USD 76 millones de Merck KGaA en su sitio de bioconjugación en Misuri ilustra la profundización sostenida del capital dentro de la región. Estados Unidos también lidera en tecnologías de mRNA habilitadas por CleanCap a través del ecosistema de licenciamiento de TriLink, reforzando los clústeres de innovación domésticos.

Se prevé que Asia-Pacífico crezca a una CAGR del 7,29% hasta 2031, impulsada por los menores costos de producción y la creciente demanda interna de terapias avanzadas. La instalación de 169 acres de WuXi STA en Taixing, operativa desde principios de 2024, ejemplifica la escala que están alcanzando las CDMOs domésticas. Los cambios de política que fomentan el abastecimiento de «China más muchos», combinados con las regulaciones actualizadas contra el espionaje, están llevando a las empresas multinacionales a diversificarse en India, Vietnam y Tailandia, reconfigurando la geografía de la cadena de suministro.

Europa mantiene una posición estratégica a través de la fabricación avanzada y las rigurosas normas de calidad. La megainstalación de RNA de BioSpring en Offenbach, en camino de completarse en 2027, será una de las plantas de ácidos nucleicos dedicadas más grandes del mundo, subrayando el compromiso regional con los biológicos de alto valor. Junto con el trabajo de armonización del Consorcio Europeo de Oligonucleótidos Farmacéuticos, el continente sigue siendo un punto de referencia para la excelencia en fabricación y la adopción de química verde.

Panorama Competitivo

La industria de fosforamidita muestra una concentración moderada. Thermo Fisher Scientific, Integrated DNA Technologies de Danaher y Merck KGaA aprovechan la integración vertical desde las materias primas hasta los servicios finales de oligonucleótidos. Su escala ofrece ventajas de costos, alcance logístico global e infraestructuras de cumplimiento sólidas. Los especialistas de nicho como Glen Research y Biosynth se diferencian en modificaciones personalizadas y cumplimiento rápido de lotes pequeños.

El licenciamiento estratégico, en particular el acuerdo CleanCap de TriLink con Lonza, amplía los mercados direccionables para el encapsulamiento de mRNA al tiempo que incorpora tecnología propietaria dentro de servicios más amplios de sustancias farmacológicas. Las iniciativas de sostenibilidad, incluidos los circuitos de reciclaje de solventes y los sistemas de reactores energéticamente eficientes, están emergiendo como palancas competitivas a medida que los clientes buscan menores huellas ambientales. Si bien la síntesis enzimática plantea una variable competitiva a largo plazo, las limitaciones actuales de rendimiento e impurezas preservan las ventajas de los titulares químicos.

Líderes de la Industria de Fosforamidita

TriLink BioTechnologies

Bioneer Corporation

Thermo Fisher Scientific Inc.

Biosynth Ltd

Hongene Biotech Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Luxna Biotech Co., Ltd. e Inabata & Co., Ltd. han celebrado un acuerdo de licencia, otorgando a Inabata los derechos para fabricar y comercializar la amidita de ácido nucleico modificado GuNA. Este acuerdo establece una asociación estratégica, aprovechando la sólida red de ventas global de Inabata y su experiencia en el desarrollo de nuevas oportunidades de mercado, junto con la innovadora tecnología de ácido nucleico modificado de Luxna.

- Noviembre de 2025: Kolon Life Science presentó una fosforamidita estructuralmente modificada para terapéuticos de RNA durante TIDES Europe 2025, ampliando su cartera de fármacos poliméricos de RNA en Corea del Sur.

- Agosto de 2025: Hongene licenció la tecnología exNA de la Escuela de Medicina Chan de la Universidad de Massachusetts, habilitando oligonucleótidos con cadena principal modificada que dependen de química avanzada de fosforamidita.

- Febrero de 2025: Agilent Technologies comenzó los envíos desde su expansión de USD 725 millones en Frederick, Colorado, firmando acuerdos de suministro BPF a cinco años con tres patrocinadores farmacéuticos.

Alcance del Informe del Mercado Global de Fosforamidita

Las fosforamiditas son nucleósidos modificados y son un producto químico estándar utilizado en la síntesis moderna de DNA. Las fosforamiditas permiten la adición secuencial de nuevas bases a la cadena de DNA en una reacción cíclica extraordinariamente simple y excepcionalmente eficiente.

El mercado de fosforamidita está segmentado por tipo, usuario final y geografía. Por tipo, el mercado está segmentado en fosforamiditas de DNA, fosforamiditas de RNA y otras fosforamiditas. Por usuario final, el mercado está segmentado en empresas farmacéuticas y de biotecnología, institutos académicos y de investigación, y otros usuarios finales. El informe también cubre los tamaños de mercado y los pronósticos para el mercado de fosforamidita en los principales países de diferentes regiones. Para cada segmento, el tamaño del mercado se proporciona en términos de valor (USD).

| Fosforamiditas de DNA |

| Fosforamiditas de RNA |

| Fosforamiditas de LNA |

| Fosforamiditas de RNA 2'-O-Metilo |

| Fosforamiditas Especiales / Modificadas |

| Empresas Farmacéuticas y de Biotecnología |

| Institutos Académicos y de Investigación |

| CDMOs y CROs |

| Laboratorios de Diagnóstico |

| Otros Usuarios Finales |

| Oligonucleótidos Terapéuticos |

| Diagnósticos |

| Terapia Génica y Celular |

| Biología Sintética y Edición Génica |

| Herramientas de Investigación |

| Grado de Investigación Estándar |

| Grado HPLC |

| Grado BPF |

| Grado de Ultrapureza |

| Síntesis Química en Fase Sólida |

| Síntesis Enzimática de DNA/RNA |

| Híbrido Químico-Enzimático |

| Escala de Investigación/Descubrimiento (<1 mmol) |

| Escala Piloto/Clínica (1-100 mmol) |

| Escala de Fabricación Comercial / BPF (>100 mmol) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo | Fosforamiditas de DNA | |

| Fosforamiditas de RNA | ||

| Fosforamiditas de LNA | ||

| Fosforamiditas de RNA 2'-O-Metilo | ||

| Fosforamiditas Especiales / Modificadas | ||

| Por Usuario Final | Empresas Farmacéuticas y de Biotecnología | |

| Institutos Académicos y de Investigación | ||

| CDMOs y CROs | ||

| Laboratorios de Diagnóstico | ||

| Otros Usuarios Finales | ||

| Por Aplicación | Oligonucleótidos Terapéuticos | |

| Diagnósticos | ||

| Terapia Génica y Celular | ||

| Biología Sintética y Edición Génica | ||

| Herramientas de Investigación | ||

| Por Grado de Pureza | Grado de Investigación Estándar | |

| Grado HPLC | ||

| Grado BPF | ||

| Grado de Ultrapureza | ||

| Por Método de Síntesis | Síntesis Química en Fase Sólida | |

| Síntesis Enzimática de DNA/RNA | ||

| Híbrido Químico-Enzimático | ||

| Por Escala de Producción | Escala de Investigación/Descubrimiento (<1 mmol) | |

| Escala Piloto/Clínica (1-100 mmol) | ||

| Escala de Fabricación Comercial / BPF (>100 mmol) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de fosforamidita en 2026?

El tamaño del mercado de fosforamidita es de USD 1,28 mil millones en 2026.

¿Cuál es la tasa de crecimiento esperada hasta 2031?

La CAGR prevista es del 6,34% hasta 2031.

¿Qué aplicación consume más fosforamiditas?

Los oligonucleótidos terapéuticos representan el 44,20% de los ingresos de 2025.

¿Qué región se está expandiendo más rápido?

Se proyecta que Asia-Pacífico crezca a una CAGR del 7,29% hasta 2031.

¿Qué está impulsando la demanda de las CDMOs?

La externalización de la fabricación compleja de oligonucleótidos está impulsando la demanda de CDMOs/CROs a una CAGR del 9,18%.

¿Cómo están abordando los proveedores las preocupaciones medioambientales?

Las empresas están adoptando tecnologías de reducción de solventes como la mezcla acústica resonante, reduciendo los volúmenes de solventes en un 90%.

Última actualización de la página el: