Tamaño y Participación del Mercado Global de Biofotónica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 75.74 Mil millones de dólares |

| Tamaño del Mercado (2031) | 123.17 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.21% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Global de Biofotónica por Mordor Intelligence

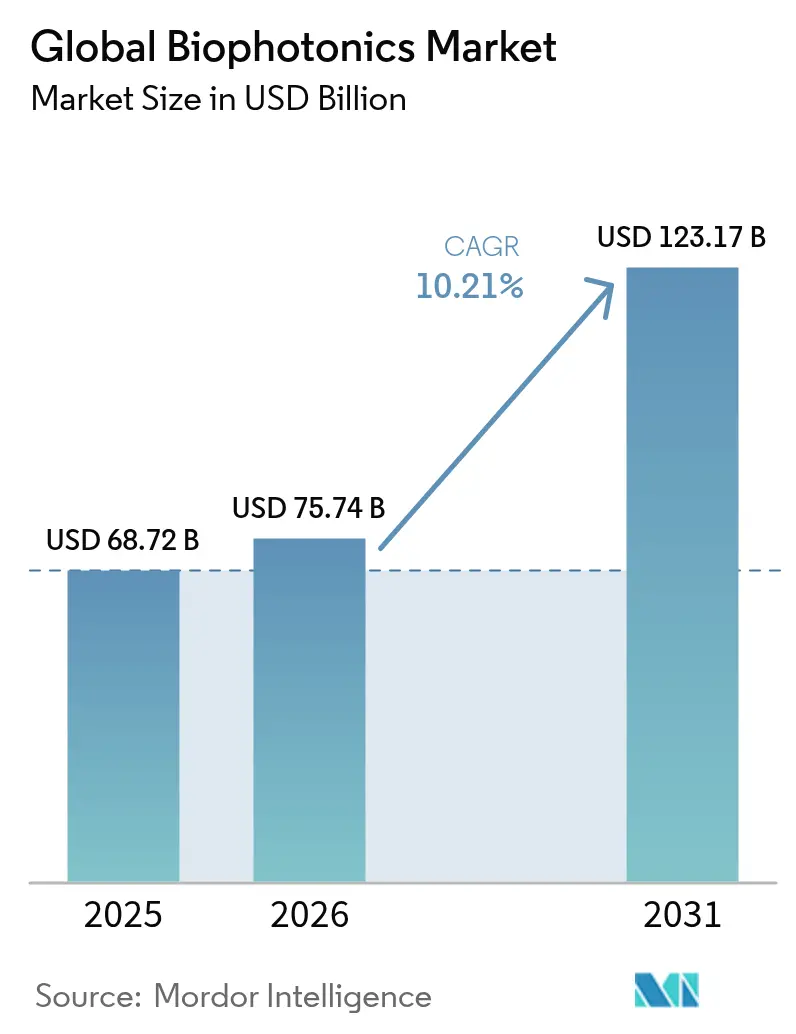

El tamaño del mercado de biofotónica en 2026 se estima en USD 75,74 mil millones, creciendo desde el valor de 2025 de USD 68,72 mil millones, con proyecciones para 2031 que muestran USD 123,17 mil millones, creciendo a una CAGR del 10,21% durante 2026-2031. El sólido crecimiento proviene de la convergencia de la inteligencia artificial con las tecnologías ópticas, donde la espectroscopía habilitada por IA ofrece una precisión del 98,8% en el monitoreo no invasivo de glucosa. La nanotecnología combinada con la tomografía fotoacústica ahora permite la evaluación de accidentes cerebrovasculares en tiempo real, lo que señala un cambio más allá de la imagen convencional hacia la orientación terapéutica de precisión. Asia-Pacífico registra la expansión más rápida, ya que la inversión de China de USD 4,17 mil millones en 2024 en biofabricación y el programa de USD 307 millones de Japón en chips ópticos generan impulso regional. Los láseres ocupan la posición de producto líder debido a la adopción quirúrgica de precisión, mientras que los sistemas de imagen superan a otros grupos de productos hasta 2030. Los hospitales continúan siendo el ancla de la demanda, aunque los institutos académicos avanzan rápidamente a medida que los gobiernos priorizan las iniciativas de I+D.

Conclusiones Clave del Informe

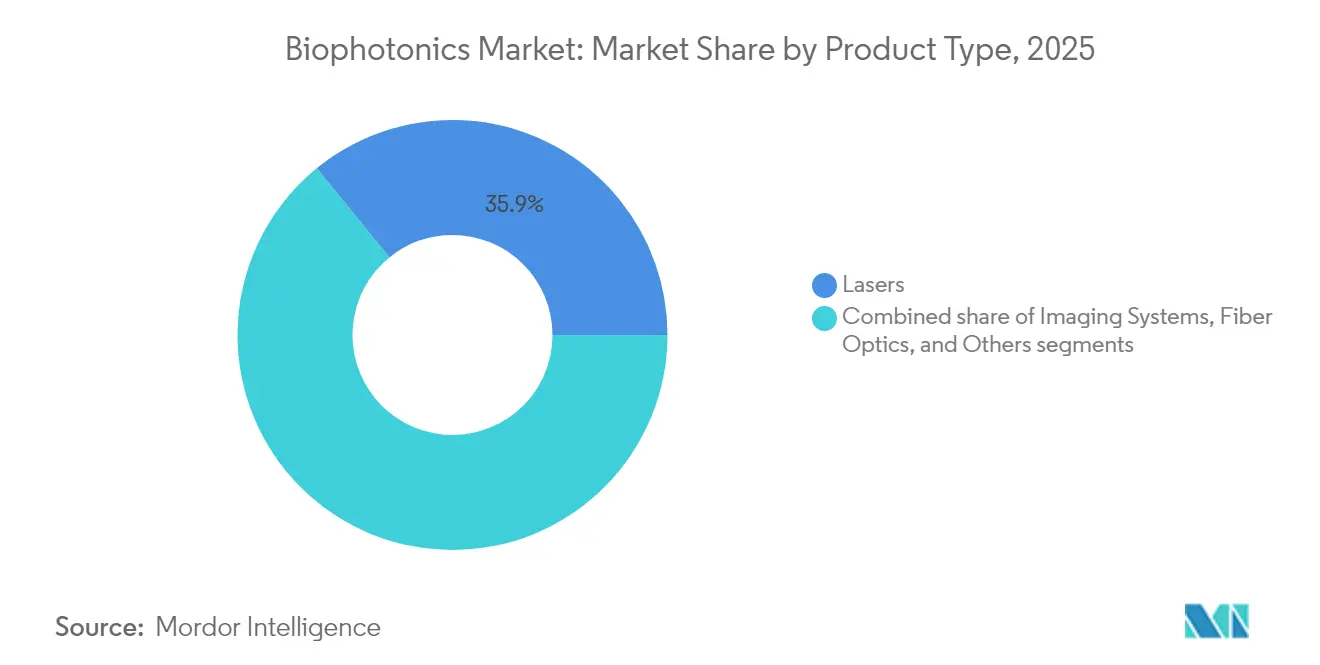

- Por tipo de producto, los láseres lideraron con el 35,88% de la participación del mercado de biofotónica en 2025, mientras que se proyecta que los sistemas de imagen registren una CAGR del 11,23% hasta 2031.

- Por tecnología, las plataformas in vitro representaron el 60,92% del tamaño del mercado de biofotónica en 2025; se prevé que los sistemas in vivo avancen a una CAGR del 10,62% hasta 2031.

- Por aplicación, el diagnóstico médico mantuvo una participación del 55,21% del tamaño del mercado de biofotónica en 2025, mientras que los biosensores están en camino de alcanzar una CAGR del 11,69% hasta 2031.

- Por uso, los hospitales y clínicas dominaron con una participación del 51,74% en 2025; se prevé que los institutos académicos y de investigación se expandan a una CAGR del 11,78% hasta 2031.

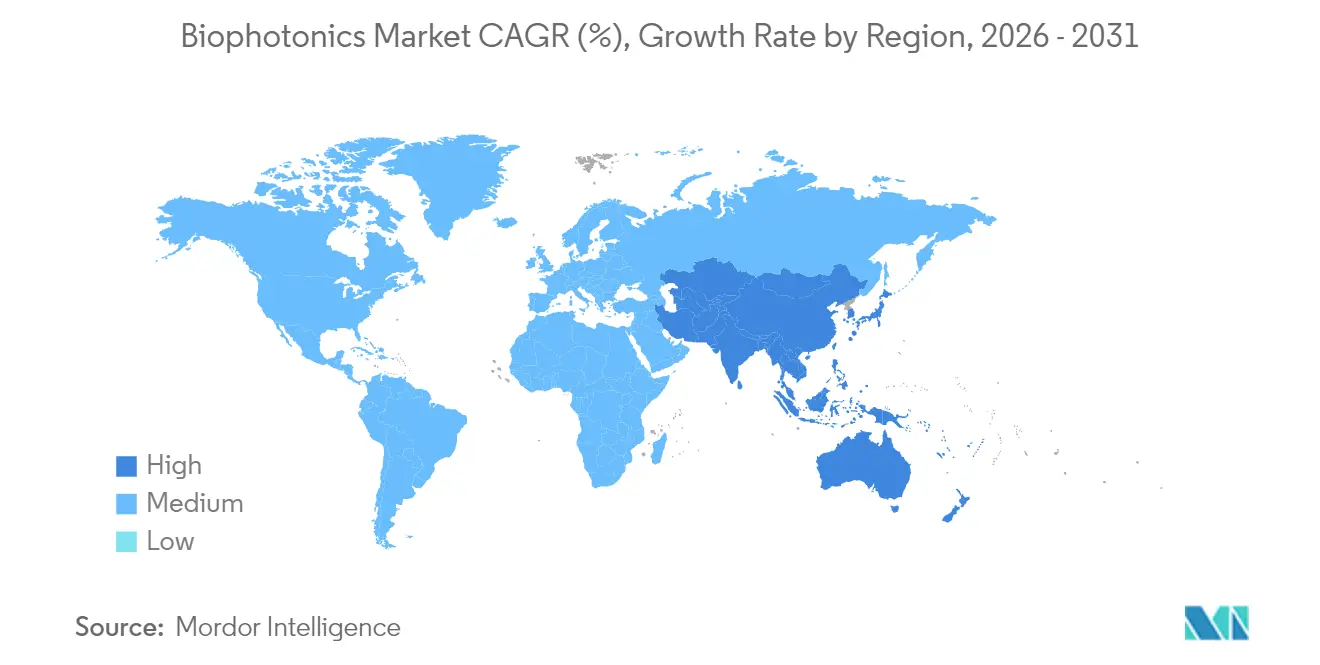

- Por geografía, América del Norte lideró con el 37,10% de la participación del mercado de biofotónica en 2025, mientras que se proyecta que Asia-Pacífico registre la CAGR más rápida del 10,96% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Biofotónica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Uso creciente de la biofotónica en diagnósticos | +2.1% | Global, liderado por la adopción en Asia-Pacífico | Mediano plazo (2-4 años) |

| Espectroscopía habilitada por IA para pruebas rápidas en el punto de atención | +1.9% | Global, acelerado en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Crecimiento de la población geriátrica | +1.8% | Global, concentrado en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Surgimiento de la nanotecnología en biofotónica | +1.5% | Centros de investigación de América del Norte y la UE | Mediano plazo (2-4 años) |

| Avances en tomografía fotoacústica (TFA) | +1.2% | Global, validación clínica en mercados desarrollados | Corto plazo (≤ 2 años) |

| Demanda de agricultura de precisión para sensores biofotónicos | +0.8% | Global, enfoque en mercados emergentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Uso Creciente de la Biofotónica en Diagnósticos

La espectroscopía Raman de superficie mejorada con aprendizaje automático alcanza una precisión equilibrada del 87%[1]Ben Cox, "Un escáner Fabry-Perot multihaz permite la tomografía fotoacústica clínica de alta velocidad", Nature Biomedical Engineering, nature.com para la detección de cáncer de cabeza y cuello mediante muestras de cerumen. La tomografía fotoacústica proporciona monitoreo vascular en tiempo real durante el tratamiento de accidentes cerebrovasculares. Los espectrómetros para teléfonos inteligentes con resolución de 1 nm en el rango de 440 a 1.300 nm abren el diagnóstico en campo. La FDA creó controles especiales de Clase II para detectores de hematomas por infrarrojo cercano, validando los enfoques ópticos. La integración con redes 6G ofrece transmisión de latencia ultrabaja para decisiones clínicas instantáneas.

Crecimiento de la Población Geriátrica

Las personas de 65 años o más requieren entre tres y cuatro veces más procedimientos diagnósticos que los grupos más jóvenes, lo que eleva la demanda a largo plazo. La espectroscopía de infrarrojo cercano permite el monitoreo continuo de glucosa[2]Na Kyung Lee, "Estado y Tendencias de la Industria de la Salud Digital", Healthcare Informatics Research, e-hir.org, abordando 537 millones de casos de diabetes. La imagen de autofluorescencia asegura márgenes libres de tumor del 97% en cirugía de cáncer oral. La fotobiomodulación apoya el manejo del Alzheimer. Las tendencias de envejecimiento se alinean con la medicina de precisión para sostener la adopción de plataformas biofotónicas.

Surgimiento de la Nanotecnología en Biofotónica

Las nanopartículas de luminiscencia persistente ofrecen imagen y terapia dirigida de forma simultánea. Los puntos cuánticos mejoran la imagen de infrarrojo cercano mediante la reducción de la dispersión. Los biosensores de metasuperficies aumentan la sensibilidad de detección viral. Las nanomedicinas con respuesta enzimática activan la imagen fotoacústica de infrarrojo cercano-II para radioterapia mejorada en cascada. La microscopía de fuerza atómica combinada con IA detecta el cáncer oral a resolución nanométrica.

Avances en Tomografía Fotoacústica (TFA)

Los escáneres de tomografía fotoacústica 3D totalmente ópticos crean imágenes vasculares detalladas en cuestión de segundos. La imagen transcraneal se beneficia del modelado homogéneo del cráneo. Las adquisiciones multicanal de bajo costo alcanzan relaciones señal-ruido de 46,10 dB. La codificación temporal fusiona datos de tomografía fotoacústica con datos de fluorescencia. La representación neuronal implícita aborda las limitaciones de vista dispersa en la reconstrucción dinámica.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Falta de concienciación y personal cualificado | -1.4% | Global, agudo en mercados emergentes | Mediano plazo (2-4 años) |

| Alto costo de los sistemas biofotónicos | -1.1% | Mercados sensibles al precio, regiones en desarrollo | Corto plazo (≤ 2 años) |

| Marcos de reembolso estrictos | -0.9% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Riesgo de suministro de tierras raras para diodos láser | -0.7% | Fabricación global, producción en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Falta de Concienciación y Personal Cualificado

Las brechas de experiencia interdisciplinaria ralentizan la adopción porque el personal debe combinar habilidades en óptica, biología y ciencia de datos. Los médicos no familiarizados con el diagnóstico óptico dudan en integrar nuevas herramientas. Las universidades tienen dificultades para ofrecer planes de estudio específicos, lo que limita el talento disponible. La navegación regulatoria añade complejidad. Los laboratorios dedicados en la Universidad de Florida Central reflejan las primeras respuestas institucionales.

Alto Costo de los Sistemas Biofotónicos

Las unidades fotoacústicas clínicas a menudo superan los USD 500.000, lo que restringe las compras a centros bien financiados. Los riesgos de suministro de tierras raras inflan los precios de los láseres. El reembolso limitado de Medicare reduce los presupuestos hospitalarios. El mantenimiento especializado eleva los costos totales de propiedad. Los espectrómetros portátiles prometen precios más bajos, pero carecen de precisión de grado clínico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Sistemas de Imagen Impulsan la Innovación

Los láseres contribuyeron con el 35,88% a la participación del mercado de biofotónica en 2025, lo que refleja su papel en la terapia fotodinámica de precisión y el trabajo quirúrgico. Se prevé que los sistemas de imagen registren una CAGR del 11,23%, la más alta entre los productos, ya que los cirujanos buscan la caracterización de tejidos en tiempo real durante las operaciones. La fibra óptica se beneficia de las tendencias de miniaturización, impulsando los biosensores portátiles. La detección cuántica híbrida mejora la detección de moléculas individuales. Carl Zeiss consolidó capacidades mediante la formación de unidades de negocio de fotónica. Los fabricantes invierten en líneas automatizadas para reducir costos y satisfacer el creciente volumen. Una mayor estandarización de componentes acelera la certificación de dispositivos. La I+D colaborativa entre empresas de óptica y empresas emergentes de IA acelera la convergencia de plataformas. Los dispositivos de monitoreo ambiental reutilizan módulos de imagen básicos, ampliando la demanda potencial en agricultura y seguridad del agua.

Los participantes del mercado refinan la calidad del haz y la estabilidad de los pulsos para apoyar los protocolos emergentes de fotoinmunoterapia. Los proveedores de componentes amplían la capacidad de obleas de arseniuro de galio para láseres de diodo de mayor potencia. Los proveedores de sistemas de imagen integran análisis basados en la nube para reducir el tiempo de interpretación. El efecto combinado sostiene el liderazgo del producto al tiempo que ancla el mercado de biofotónica en general.

Por Tecnología: Las Aplicaciones In Vivo se Aceleran

Las plataformas in vitro mantuvieron el 60,92% del tamaño del mercado de biofotónica en 2025, gracias a los flujos de trabajo de laboratorio establecidos. Se prevé que los sistemas in vivo crezcan a una CAGR del 10,62% a medida que los médicos prefieren sistemas de guía quirúrgica mínimamente invasivos que proporcionan evaluación de tejidos en tiempo real sin extracción de muestras. La tomografía fotoacústica ahora visualiza los vasos cerebrales a través de cráneos intactos. La guía óptica logra un éxito diagnóstico del 100% en biopsias cerebrales de inserción única. Los organismos reguladores establecen vías simplificadas para dispositivos en tiempo real, facilitando la comercialización. Los monitores portátiles se conectan a redes IoT para flujos de datos continuos. Las fuentes de luz energéticamente eficientes amplían los tiempos de operación de los dispositivos. Los hospitales integran los resultados in vivo en los registros electrónicos de salud, mejorando la atención longitudinal. Las empresas emergentes se dirigen a los centros de cirugía ambulatoria con consolas compactas. Las sondas transdérmicas emergentes permiten el seguimiento metabólico, reforzando las perspectivas de expansión del mercado de biofotónica.

Por Aplicación: Los Biosensores Transforman el Diagnóstico

La detección analítica mantuvo una participación del 29,96% en 2025, impulsada por el análisis químico espectroscópico. Los biosensores crecerán a una CAGR del 11,69% a medida que la IA mejora la detección de células individuales. La espectroscopía Raman de superficie mejorada identifica concentraciones de fármacos hasta 10 pg/mL. La tomografía de coherencia óptica se expande hacia la dermatología y la cardiología. La fototerapia gana reconocimiento para el tratamiento del Alzheimer. La microscopía supera los límites de difracción en la imagen de células vivas. La imagen de visión a través de infrarrojo de onda corta asiste a los cirujanos. Los nuevos sustratos poliméricos reducen el costo de los sensores, fomentando el despliegue en el punto de atención. Los biosensores agrícolas monitorean los nitratos del suelo, subrayando el potencial no médico dentro del mercado de biofotónica.

Por Uso: El Diagnóstico Médico Mantiene el Dominio

El diagnóstico médico representó el 55,21% del tamaño del mercado de biofotónica en 2025 y avanzará a una CAGR del 10,41%. Las plataformas de datos de investigación impulsadas por IA integran conjuntos de datos clínicos para la atención personalizada. La terapia fotodinámica proporciona un manejo oncológico dirigido con menos efectos sistémicos. Los espectrómetros portátiles apoyan el cribado de enfermedades en áreas remotas. Las pruebas de calidad alimentaria utilizan Raman de desplazamiento espacial para detectar el fraude en la miel con una precisión del 99%. El software específico del sector reduce el tiempo de análisis, apoyando una adopción más amplia. Los hospitales adoptan modelos de arrendamiento para compensar los costos iniciales. Los programas de telemedicina despliegan dispositivos de mano, reforzando la demanda global del mercado de biofotónica.

Por Usuario Final: Los Institutos Académicos Impulsan la Innovación

Los hospitales y clínicas dominaron con una participación del 51,74% en 2025, favorecidos por la adquisición estructurada y las necesidades de evidencia. Los institutos académicos y de investigación se expandirán a una CAGR del 11,78% a medida que los fondos nacionales se dirigen a la fotónica. Las empresas biofarmacéuticas canalizan USD 2.500 millones hacia el descubrimiento mediado por IA. Los laboratorios de alimentos amplían las pruebas ópticas ante normas de seguridad más estrictas. Los organismos medioambientales añaden sondas de fibra óptica para evaluaciones de calidad del agua. La Universidad de Florida Central lanzó un laboratorio dedicado para mejorar la colocación epidural guiada por fibra óptica. Los centros colaborativos unen a diseñadores de láseres con neurocientíficos, acelerando la investigación traslacional. El capital de riesgo fluye hacia las empresas derivadas de campus que aprovechan algoritmos de código abierto. Los descubrimientos académicos continúan alimentando las cadenas de productos en todo el mercado de biofotónica.

Análisis Geográfico

América del Norte dominó con el 37,10% de la participación del mercado de biofotónica en 2025, respaldada por un sistema de salud maduro y un marco de la FDA que ahora clasifica los sistemas de optimización radiológica bajo la Clase II para una aprobación más rápida. Thermo Fisher asignó USD 2.000 millones para la expansión doméstica, reforzando el suministro de instrumentos analíticos. Las brechas en el reembolso de Medicare limitan algunos despliegues de diagnóstico. Los centros especializados obtienen cobertura para el cribado óptico cervical, sosteniendo la demanda. Las subvenciones de investigación sustentan la convergencia de IA y fotónica, mientras que las políticas de tierras raras de la región buscan asegurar los insumos de diodos láser. La competencia se intensifica a medida que las empresas emergentes comercializan la imagen de mano, añadiendo profundidad al mercado de biofotónica.

Europa registra una CAGR constante del 9,87%, impulsada por un ecosistema fotónico de EUR 124.600 millones. Carl Zeiss avanza en las carteras oftálmicas absorbiendo DORC e invirtiendo el 15% de los ingresos de vuelta en I+D. El Reglamento de Dispositivos Médicos armoniza los estándares, pero eleva los costos de cumplimiento para las pequeñas empresas. La financiación de Horizonte Europa prioriza la agricultura de precisión, impulsando la adopción de sensores ópticos. Los consorcios académicos transfronterizos mejoran la validación tecnológica, alineándose con los objetivos de sostenibilidad regional. Los laboratorios de semiconductores en Dresde aceleran las soluciones de microscopía industrial, ampliando la profundidad del mercado.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 10,96%. China lidera con una infusión de USD 4.170 millones en biofabricación en 2024. Las líneas piloto de chips fotónicos en la Universidad Jiao Tong de Shanghái impulsan las aplicaciones de IA y cuánticas. El programa de chips ópticos de USD 307 millones de Japón busca el liderazgo en semiconductores. India invierte en fotónica cuántica a pesar de las brechas de infraestructura. Las empresas locales enfatizan fuentes láser de bajo costo para satisfacer a los proveedores de atención médica sensibles al precio. Los incentivos gubernamentales reducen los impuestos de importación sobre la óptica de diagnóstico, mientras que los esfuerzos de telesalud extienden los espectrómetros móviles a zonas desatendidas. La rápida construcción de clínicas en el Sudeste Asiático acelera la demanda, apoyando la expansión del mercado de biofotónica.

Panorama regulatorio

Los sistemas biofotónicos utilizados para diagnóstico y terapia se regulan como dispositivos médicos, con requisitos centrados en la evidencia de desempeño clínico, la gestión de riesgos y la seguridad eléctrica para equipos emisores de luz. En Estados Unidos, la FDA ha mantenido una postura estricta para ciertas categorías de dispositivos ópticos, manteniendo los sistemas de fuente de luz endoscópica diagnóstica (Código de Producto OAY) en Clase III a partir de marzo de 2026. Esto refuerza la necesidad de evidencia clínica sólida y controles especiales bien definidos antes de cualquier discusión de reclasificación.

En Europa, el Reglamento (UE) 2017/745 (MDR) sigue enmarcando el acceso al mercado, vinculando la evaluación de conformidad con normas armonizadas y documentación técnica. La Comisión Europea publicó la Decisión de Ejecución (UE) 2026/1231 en junio de 2026, actualizando las normas armonizadas que respaldan el MDR, incluidas normas de equipos electromédicos como EN 60601-1:2006/A13:2024. La actividad normativa también afecta el diseño y la verificación de productos, ya que BS EN IEC 60601-2-57:2026 añade requisitos específicos de seguridad y desempeño esencial para equipos de fuente de luz no láser (200 nm a 3000 nm) utilizados en casos de uso diagnóstico y terapéutico.

Análisis de la cadena de valor

La cadena de valor de la biofotónica comienza con materiales y componentes ascendentes como diodos láser, detectores, filtros, fibras, óptica de precisión y elementos fotónicos basados en semiconductores. Estos luego se integran en sistemas de imagenología, plataformas de espectroscopía, OCT, microscopía y sistemas de terapia de luz. Los actores intermedios combinan optoelectrónica con software integrado y, cada vez más, análisis habilitados por IA, y validan el desempeño mediante estudios preclínicos y clínicos para cumplir con los requisitos de dispositivos médicos, antes de distribuir a través de ventas directas a hospitales y clínicas, socios de canal para laboratorios e integradores de sistemas que sirven a institutos académicos y de investigación.

La adopción en la etapa final depende de la integridad del flujo de trabajo y la cobertura de servicios, no solo de la entrega de hardware. Esto ha impulsado más asociaciones e integración de portafolios, incluida la adquisición de NanoString Technologies por parte de Bruker en mayo de 2024 para añadir capacidades de biología espacial e imagenología de fluorescencia de molécula única a su portafolio de instrumentos. También incluye la asociación de Carl Zeiss Meditec con el Singapore Eye Research Institute en noviembre de 2024 para avanzar en OCT e imagenología oftálmica. La continuidad del suministro y el costo siguen siendo sensibles a componentes fotónicos especializados, incluidos insumos vinculados a tierras raras utilizados en ciertos sistemas láser, por lo que el abastecimiento múltiple, los clústeres de manufactura localizada y relaciones más estrechas con proveedores son fundamentales para la ejecución de plataformas clínicas de fotoacústica e imagenología de alto valor.

Panorama Competitivo

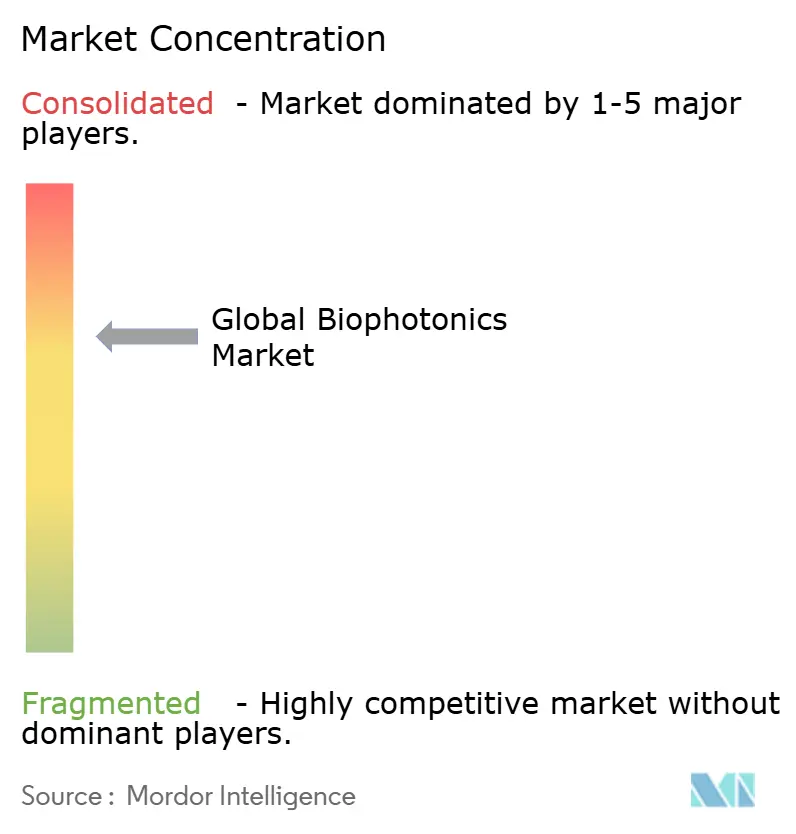

La consolidación del mercado es moderada. Thermo Fisher comprometió USD 50.000 millones para adquisiciones y ya ha gastado USD 4.100 millones en Solventum para profundizar las capacidades analíticas. Carl Zeiss creó unidades de fotónica dedicadas y completó la adquisición de DORC para mejorar la integración oftálmica. Becton Dickinson separó las líneas de biociencias y diagnóstico y adquirió Edwards Lifesciences Critical Care por USD 4.200 millones. El crecimiento en espacios no explotados aparece en la agricultura de precisión, donde los sensores fotónicos se expanden más rápido que los segmentos clínicos.

La actividad de patentes en detección cuántica y metasuperficies señala un cambio hacia el control óptico fundamental. La integración vertical asegura el suministro de diodos láser, contrarrestando la volatilidad de las tierras raras. Los espectrómetros de grado smartphone alcanzan un rendimiento equivalente al de laboratorio, permitiendo la entrada de nuevos participantes sin instalaciones de fabricación.

Las asociaciones entre gigantes de la óptica y proveedores de IA en la nube aceleran el despliegue de algoritmos. La narrativa competitiva se centra en ecosistemas integrados de hardware y software, reforzando la profundidad estratégica en todo el mercado de biofotónica.

Líderes de la Industria Global de Biofotónica

Carl Zeiss AG

Danaher Corporation

Hamamatsu Photonics KK

Olympus Corporation

Thermo Fisher Scientific Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las oportunidades se centran en casos de uso donde el hardware biofotónico, el análisis por IA y la integración de flujos de trabajo reducen el tiempo hasta el resultado y respaldan la imagenología avanzada para la toma de decisiones en el punto de atención e intraoperatorias. Las medidas tomadas en 2026 refuerzan esta dirección: ZEISS se asoció con EDGE Biotechnologies en abril de 2026 para integrar ensayos de análisis de imágenes cuantitativos acelerados por IA para I+D biofarmacéutica, y Hamamatsu Photonics amplió las colaboraciones de flujo de trabajo de patología digital en mayo de 2026 en torno al despliegue de múltiples sistemas de imagenología de portaobjetos completos en un entorno médico académico. Estos pasos apuntan a un espacio en blanco para soluciones integrales que combinan preparación de muestras, imagenología y análisis dentro de un flujo de trabajo validado, en lugar de dispositivos independientes.

La biofotónica terapéutica y vinculada a la oncología también muestra vías de desarrollo formales que pueden ampliar el alcance abordable de las plataformas basadas en luz. Immunophotonics recibió una patente en China en junio de 2026 que cubre el uso de su plataforma IP-001 en combinación con inhibidores de puntos de control para tumores sólidos, mientras que Guided Therapeutics presentó un informe clínico de PMA a la FDA de EE. UU. en junio de 2026 para su LuViva Advanced Cervical Scan. En paralelo, los sensores miniaturizados para pruebas en el punto de atención y la guía quirúrgica habilitada por Raman siguen siendo objetivos de comercialización, con una escalabilidad vinculada a la generación de evidencia clínica, la adecuación al reembolso y la gestión de costos de componentes para plataformas clínicas avanzadas de fotoacústica que pueden superar los 500,000 USD en puntos de precio de capital.

Desarrollos recientes del sector

- Mayo de 2026: Carl Zeiss AG se asoció con EDGE Biotechnologies para integrar ensayos de análisis de imágenes cuantitativos de extremo a extremo acelerados por IA para flujos de trabajo de I+D biofarmacéutica. La colaboración respalda un acoplamiento más estrecho entre el hardware de imagenología y el software de análisis, ayudando a los laboratorios a estandarizar y escalar lecturas de ensayos complejos en las canalizaciones de investigación de descubrimiento y traslacional.

- Mayo de 2026: Hamamatsu Photonics K.K. lanzó una colaboración de flujo de trabajo de patología digital con la Keck School of Medicine de USC que incluyó la instalación de múltiples sistemas NanoZoomer. La colaboración fortalece la adopción de la imagenología de portaobjetos completos en entornos clínico-académicos y amplía la demanda de escaneo integrado, manejo de datos y modernización del flujo de trabajo de patología.

- Octubre de 2024: Carl Zeiss abrió un laboratorio de aplicaciones de semiconductores en el Dresden Innovation Hub para automatizar flujos de trabajo de microscopía. La instalación añade capacidad de desarrollo aplicado y demostración que respalda enfoques de automatización similares a la inspección y microscopía de mayor rendimiento que se transfieren a los flujos de trabajo de imagenología de ciencias de la vida.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de biofotónica abarca herramientas y sistemas basados en luz diseñados para interactuar con material biológico para investigación, diagnóstico médico y terapia, incluidos el hardware de soporte y los consumibles utilizados con estos sistemas.

Exclusiones de alcance: excluimos los productos ópticos construidos principalmente para telecomunicaciones o inspección industrial donde no existe una interfaz biológica prevista.

Descripción general de la segmentación

- Por Tipo de Producto

- Sistemas de Imagen

- Láseres

- Fibra Óptica

- Otros

- Por Tecnología

- In Vitro

- In Vivo

- Por Aplicación

- Imagen de Superficie

- Imagen Interior

- Imagen de Visión a Través

- Microscopía

- Biosensores

- Detección Analítica

- Espectromolecular

- Fototerapia

- Tomografía de Coherencia Óptica

- Por Uso

- Pruebas y Componentes

- Terapéutica Médica

- Diagnóstico Médico

- Aplicación No Médica

- Por Usuario Final

- Hospitales y Clínicas

- Institutos Académicos y de Investigación

- Empresas de Biotecnología y Farmacéuticas

- Laboratorios de Calidad Alimentaria

- Otros Usuarios Finales

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza construyendo una imagen clara de dónde proviene la demanda de biofotónica y cómo se financia, antes de dimensionar cualquier cosa. Utilizamos fuentes públicas como las bases de datos de dispositivos de la FDA de EE. UU., los datos de otorgamiento de fondos de los National Institutes of Health (NIH), los indicadores de salud de la Organización Mundial de la Salud (OMS) y las estadísticas de salud de la OCDE para comprender el ritmo de adopción en diagnóstico y terapia.

En el lado de la oferta y la innovación, nos referimos a fuentes como las bases de datos de patentes de la USPTO y la OMPI, revistas de óptica y biomédicas revisadas por pares, y portales de estadísticas nacionales para indicadores de comercio y producción cuando corresponde. Los informes de las empresas, informes anuales y presentaciones para inversionistas se utilizan para comprender la combinación de productos y la exposición regional. Se utiliza selectivamente una suscripción de pago para datos financieros de empresas e inteligencia de patentes para estandarizar las divulgaciones y rastrear familias tecnológicas. Esta lista documental no es exhaustiva, y se utilizaron muchas otras fuentes públicas para recopilar, verificar y aclarar puntos de datos.

Entrevistas primarias y encuestas

El trabajo primario se utiliza para poner a prueba los supuestos del modelo que las fuentes documentales no pueden explicar completamente, especialmente en torno a la fijación de precios típica de los sistemas, las tasas de adhesión de consumibles, los ciclos de reemplazo y hacia dónde se está desplazando la demanda entre los entornos clínicos y de investigación. Hablamos con un conjunto equilibrado de encuestados entre fabricantes, distribuidores, adquisiciones de hospitales y laboratorios, y usuarios de investigación en APAC, EMEA y las Américas, de modo que se pudieran validar los patrones de adopción regional y el momento de las divisas.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 30% | Directivos (CXO): 18% | APAC: 45% |

| Nivel medio: 48% | Líderes funcionales/de unidad: 26% | EMEA: 31% |

| Actores más pequeños: 22% | Gerentes: 56% | Américas: 24% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento del mercado se construye utilizando un enfoque de arriba hacia abajo y de abajo hacia arriba, donde el total principal se reconstruye a partir del grupo de demanda clínica y de investigación abordable y luego se verifica contra la realidad del lado de la oferta. En la práctica, comenzamos con indicadores de actividad de atención médica y ciencias de la vida y los reducimos a la porción que típicamente utiliza herramientas de imagenología, detección y terapia basadas en luz.

Los insumos que ayudan a dar forma a los totales incluyen los volúmenes de procedimientos diagnósticos donde se utilizan métodos ópticos, el gasto en investigación vinculado a flujos de trabajo de imagenología y habilitados por fotónica, el crecimiento de la base instalada para las principales clases de instrumentos, los precios de venta promedio por categoría de sistema y el uso de consumibles por sistema instalado, ya que el gasto recurrente puede ser significativo. Cuando los datos son escasos para un país o una modalidad de nicho, las brechas se manejan mediante análogos de mercados comparables y supuestos basados en proporciones, y luego se revalidan en llamadas. Los pronósticos se desarrollan utilizando análisis de escenarios respaldado por una lista corta de factores de demanda, como la carga de enfermedades crónicas, los presupuestos de capital hospitalario, la dirección del financiamiento de la investigación y el impulso de las aprobaciones regulatorias para nuevos dispositivos ópticos. Los resultados se verifican con cálculos de muestra de PVP x volumen de las entrevistas.

Validación de datos y ciclo de actualización

Los resultados se validan comparando los resultados del modelo con señales independientes, como las tendencias de financiamiento, la actividad regulatoria y el ritmo de las colocaciones de instrumentos reportadas en divulgaciones públicas. Cuando un número parece fuera de patrón, se rastrea hasta el nivel del supuesto y se revisa nuevamente, y se activa un contacto de seguimiento si la variación no puede explicarse por un evento de mercado claro.

Antes de la aprobación final, el modelo y la narrativa pasan por revisiones internas de varios pasos para que se aplique la misma lógica en todas las regiones y años. El conjunto de datos se actualiza en un ciclo anual, y se realizan actualizaciones provisionales cuando ocurren eventos materiales, como cambios de política, cambios importantes en el reembolso o grandes lanzamientos de tecnología. Justo antes de la entrega, hacemos una nueva revisión para garantizar que las últimas actualizaciones se reflejen en la vista final que reciben los clientes.

Estimación del mercado de biofotónica de Mordor Intelligence en comparación con otras estimaciones publicadas

Es normal ver diferentes tamaños de mercado para la biofotónica porque los editores no siempre cuentan las mismas cosas, y también pueden utilizar diferentes años base y lógica de precios. La dispersión generalmente proviene de lo que se trata como biofotónica, cómo se cuenta el hardware frente a los consumibles, y si las cifras se alinean con la demanda clínica, la demanda de investigación o una combinación de ambas.

Al rastrear las colocaciones de instrumentos, verificar los supuestos de adhesión de consumibles y actualizar los insumos de momento de divisas, Mordor Intelligence mantiene el valor de 2026 alineado con los sistemas biofotónicos que se utilizan intencionalmente con material biológico, en lugar de categorías ópticas adyacentes que nunca tocan los flujos de trabajo de ciencias de la vida. Algunas estimaciones parecen utilizar un año de anclaje diferente o una interpretación más amplia de las tecnologías ópticas, lo que puede incluir áreas vecinas como componentes fotónicos generales o instrumentación de investigación más amplia, y eso tiende a elevar o desplazar el total. Las diferencias también aparecen cuando la progresión del PVP se aplica como un aumento plano sin coincidirla con los cambios en la combinación de productos y los ciclos de reemplazo.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 75.74 mil millones de USD (2026) | |

| Casa de Investigación Sectorial A | 62.60 mil millones de USD (2024) | Utiliza un año base anterior y no establece claramente las exclusiones de alcance, lo que puede cambiar lo que se cuenta como biofotónica y la rapidez con que se incorporan el hardware y los consumibles en el modelo. |

| Consultora Global B | 67.81 mil millones de USD (2023) | Ancla la serie a 2023 y describe una visión amplia de la tecnología óptica, por lo que el total puede diferir según si se incluyen áreas de investigación óptica adyacentes y cómo se aplican los cambios de precios y combinación de productos a lo largo del tiempo. |

Al observar los tres valores juntos, la principal conclusión es que la selección del año y los límites de categoría pueden mover el total en varios miles de millones incluso antes de aplicar el crecimiento. Nuestro enfoque está pensado para mantenerse trazable a señales de demanda prácticas, de modo que un lector pueda ver qué actividades clínicas y de investigación impulsan la cifra y qué supuestos tendrían que cambiar para que la estimación se mueva.

Preguntas Clave Respondidas en el Informe

¿Cómo está transformando la inteligencia artificial el diagnóstico en biofotónica?

La espectroscopía y los flujos de trabajo de imagen mejorados por IA están reduciendo los tiempos de análisis y aumentando la precisión, alcanzando ya el 98,8% de precisión en las pruebas no invasivas de glucosa.

¿Qué tecnología emergente está ampliando las posibilidades de la imagen in vivo?

La tomografía fotoacústica combinada con nanomateriales ahora visualiza los vasos cerebrales a través de cráneos intactos, ofreciendo monitoreo de accidentes cerebrovasculares en tiempo real en entornos clínicos.

¿Por qué los biosensores se están volviendo fundamentales en las aplicaciones biofotónicas de próxima generación?

Las técnicas Raman de superficie mejorada combinadas con aprendizaje automático permiten la detección de biomarcadores en células individuales, avanzando en la medicina personalizada y el monitoreo rápido de fármacos.

¿Qué riesgo en la cadena de suministro podría afectar los precios de los equipos biofotónicos?

La dependencia de elementos de tierras raras para los diodos láser de alta potencia expone a los fabricantes a escasez de materiales que pueden elevar los costos del sistema.

¿Cómo están abordando las organizaciones de salud la brecha de habilidades en biofotónica?

Los hospitales se están asociando con universidades para establecer laboratorios de formación interdisciplinarios, como el laboratorio de biofotónica dedicado en la Universidad de Florida Central, para combinar la experiencia en óptica, biología y ciencia de datos.

¿Qué sector no médico está emergiendo como una salida prometedora para los sensores biofotónicos?

La agricultura de precisión está desplegando cada vez más sondas ópticas para monitorear la salud de los cultivos y los nutrientes del suelo, subrayando la demanda de soluciones agrícolas sostenibles.

Última actualización de la página el: