Tamaño y Cuota del Mercado de CRO Preclínico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

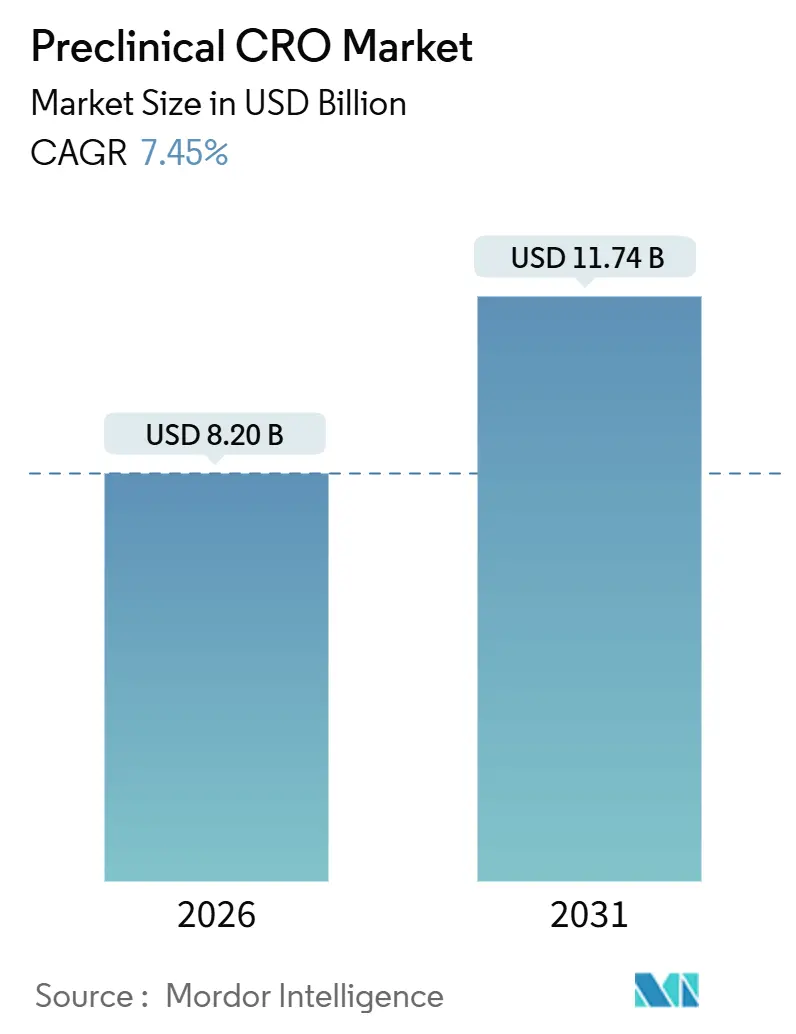

| Tamaño del Mercado (2026) | 8.20 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.74 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.45% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de CRO Preclínico por Mordor Intelligence

El tamaño del Mercado de CRO Preclínico se estima en 8,20 mil millones de USD en 2026, y se espera que alcance los 11,74 mil millones de USD para 2031, a una CAGR del 7,45% durante el período de previsión (2026-2031).

El auge de los modelos de I+D basados en activos ligeros, la Ley de Modernización de la FDA 2.0 de EE. UU. y la creciente adopción de plataformas in-silico habilitadas por IA están redefiniendo las estrategias de los patrocinadores y permitiendo a los socios CRO comprimir los plazos y reducir el riesgo de desarrollo. Las actualizaciones de ICH M3(R2), junto con las preocupaciones sobre la responsabilidad cardiovascular de las nuevas modalidades, continúan elevando el perfil de la farmacología de seguridad, mientras que los organoides derivados de pacientes están desafiando el dominio de los modelos de xenoinjerto derivado de paciente (PDX) al ofrecer datos oncológicos más rápidos y predictivos. Asia-Pacífico disfruta de un impulso de dos dígitos, impulsado por las ventajas de costes en China e India, mientras que América del Norte mantiene su posición de referencia gracias a la proximidad regulatoria, la infraestructura GLP establecida y la rápida capacidad de inicio de estudios. La intensidad competitiva está aumentando a medida que los CRO de nivel medio aprovechan el diseño de estudios guiado por IA, mientras que la consolidación entre los principales actores concentra la capacidad GLP y amplía las huellas geográficas.

Conclusiones Clave del Informe

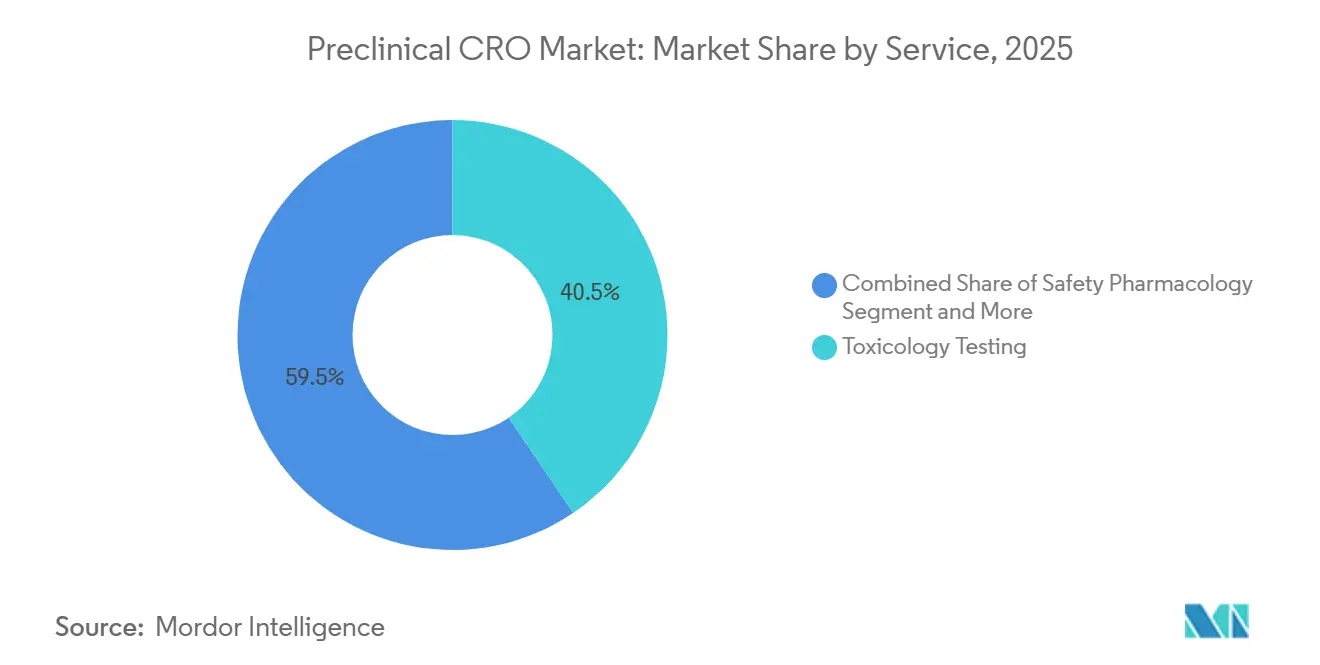

- Por servicio, la toxicología comandó una cuota del 40,55% del mercado de CRO preclínico en 2025, mientras que la farmacología de seguridad se expandió a una CAGR del 12,25% hasta 2031.

- Por tipo de modelo, los xenoinjertos derivados de pacientes lideraron con una cuota de ingresos del 53,53% en 2025, pero se prevé que los organoides derivados de pacientes avancen a una CAGR del 13,85% hasta 2031.

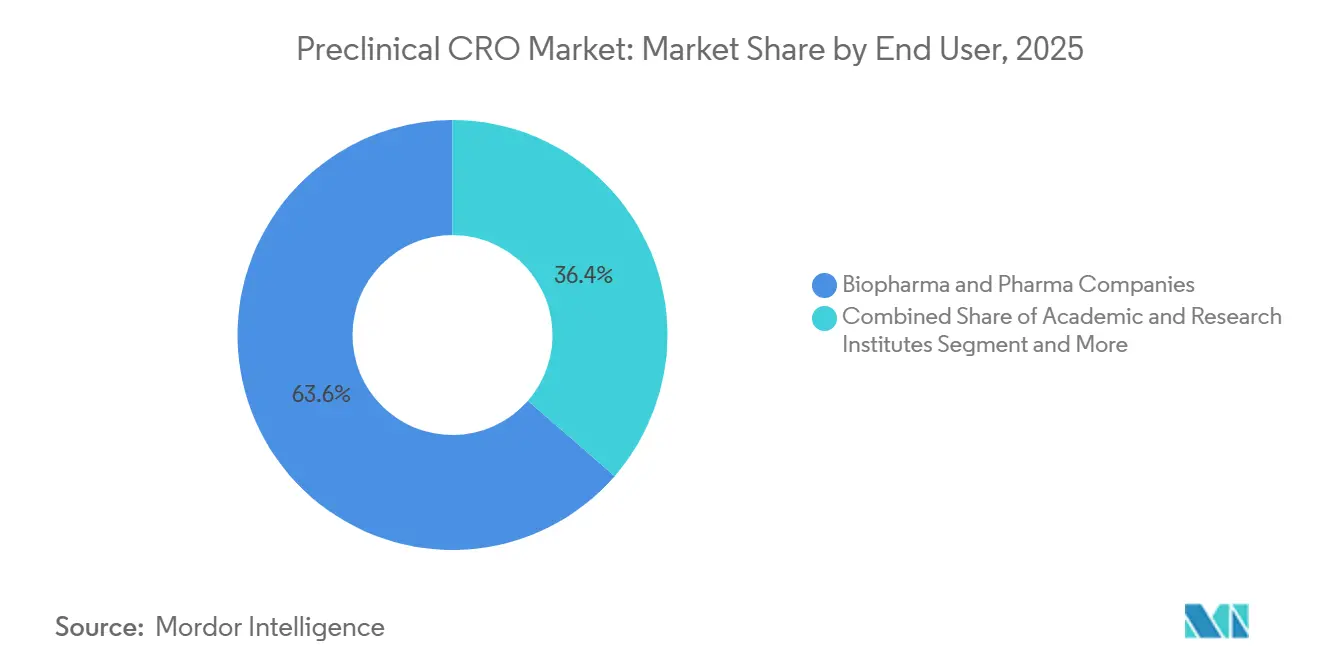

- Por usuario final, el sector biopharma captó el 63,63% del gasto en 2025, mientras que los institutos académicos y de investigación están creciendo a una CAGR del 11,87% hasta 2031.

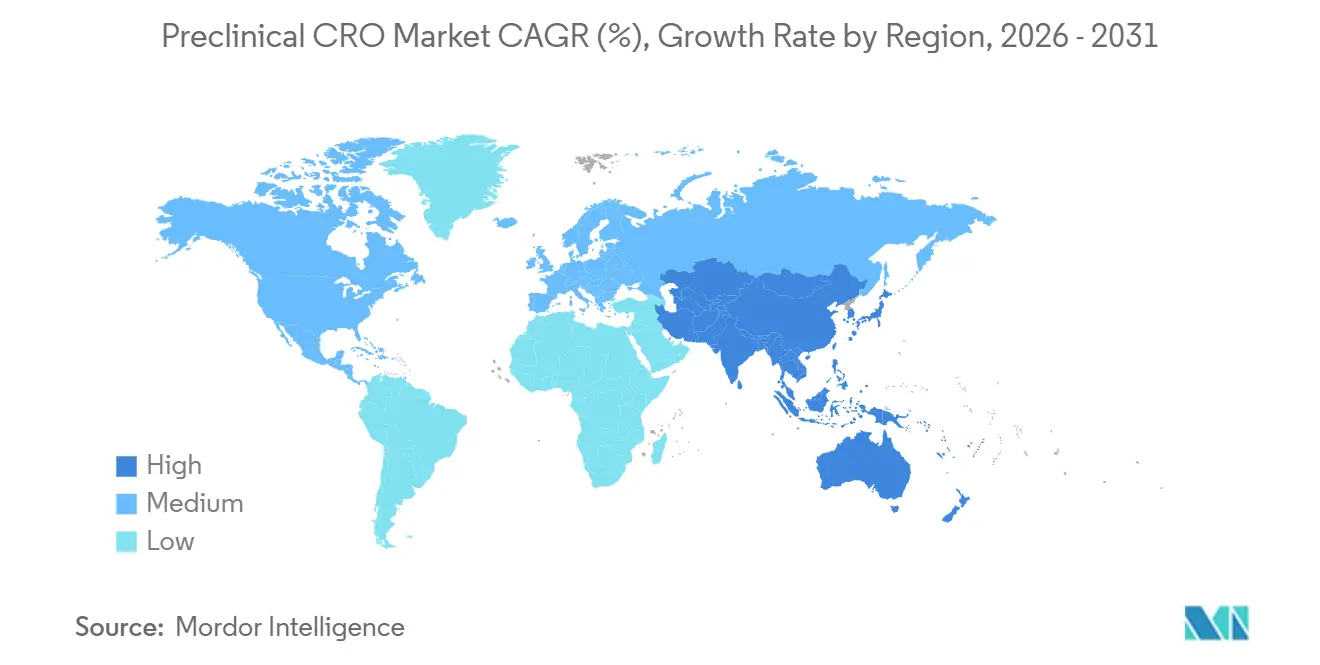

- Por geografía, América del Norte mantuvo el 45,13% de los ingresos de 2025, y Asia-Pacífico está preparada para crecer a una CAGR del 10,81% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de CRO Preclínico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del gasto en I+D en el descubrimiento de fármacos | +1.8% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Expansión de las carteras preclínicas | +1.5% | Global, desbordamiento hacia APAC desde los centros de biotecnología occidentales | Largo plazo (≥ 4 años) |

| Eficiencia en costes y tiempo derivada de la externalización | +1.3% | América del Norte y UE como núcleo, adopción emergente en APAC | Corto plazo (≤ 2 años) |

| Adopción de modelos in-silico habilitados por IA | +1.2% | América del Norte, UE, primeras ganancias en China e India | Mediano plazo (2-4 años) |

| Demanda de capacidades CRO en terapias avanzadas | +1.4% | Dominio de América del Norte y UE, emergente en China y Corea del Sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Gasto en I+D en el Descubrimiento de Fármacos

Los presupuestos de I+D farmacéuticos se dispararon en 2025, con Pfizer comprometiendo entre 10.700 y 11.700 millones de USD, aunque cerrando laboratorios internos de toxicología para redirigir el gasto hacia capacidades de patología digital[1]Pfizer, "Formulario 10-K 2025," pfizer.com. Los CRO absorbieron entre el 35% y el 40% de los flujos de trabajo de toxicología, ya que los patrocinadores en oncología y enfermedades raras buscaron paquetes preclínicos episódicos en lugar de mantener capacidad interna fija. La financiación extramural de los NIH alcanzó los 22.300 millones de USD, con el 18% destinado a investigación habilitadora de IND que requiere endpoints conformes con GLP de socios externos. Las pequeñas biotecnológicas presentaron el 62% de las IND en EE. UU. en 2024, aislando aún más el mercado de CRO preclínico de las caídas en las carteras de las grandes farmacéuticas. El desplazamiento resultante de la demanda ha fortalecido el poder de negociación de los CRO en precios y prioridad de calendario.

Expansión de las Carteras Preclínicas

Más de 8.200 programas preclínicos activos estaban en curso durante 2025, incluidos 1.450 candidatos de terapia celular y génica, un incremento del 22% respecto a 2023. La directriz revisada de la EMA sobre ATMP exige ahora estudios de diseminación vectorial en dos especies, lo que duplica efectivamente la carga de trabajo para los grupos CRO de terapia génica. Los agonistas del receptor GLP-1 y los fármacos dirigidos a APOE4 añadieron 340 nuevas entradas a la cartera, cada una de las cuales requiere toxicología en múltiples especies y ensayos de penetración en el SNC. Los patrocinadores chinos por sí solos iniciaron 1.100 programas y están asociándose con CRO occidentales para obtener paquetes de datos de doble mercado, generando solicitudes de estudio consecutivas para la misma serie de compuestos. La ampliación de la cartera ha comprimido la capacidad GLP, lo que ha llevado a los CRO a acelerar las expansiones de sus instalaciones.

Eficiencia en Costes y Tiempo Derivada de la Externalización

Externalizar un estudio de toxicología GLP de 13 semanas cuesta entre 450.000 y 650.000 USD, mientras que mantener un vivario completamente acreditado puede superar los 3-5 millones de USD al año, un umbral de equilibrio viable solo para patrocinadores que realizan al menos 8-10 estudios anuales. Las biotecnológicas virtuales, que representan el 48% de las presentaciones recientes de IND, dependen exclusivamente de redes CRO y cada vez prefieren paquetes integrados «IND-Ready» que consolidan DMPK, toxicología y bioanálisis bajo un único contrato. Los CRO han introducido precios vinculados a hitos que difieren entre el 20% y el 30% de las tarifas del estudio hasta la aceptación exitosa del IND, conservando la liquidez del patrocinador y alineando los incentivos. Los estudios paralelos en roedores y primates no humanos en instalaciones multisede reducen ahora los plazos de IND a 11-12 meses, muy por debajo de los ciclos internos heredados.

Adopción de Modelos In-Silico Habilitados por IA

El rentosertib de Insilico Medicine avanzó a la Fase 2a en 2025 utilizando toxicología computacional y plataformas de órgano en chip para la optimización de cabezas de serie, ejemplificando un paradigma en el que la IA guía las decisiones preclínicas. La Hoja de Ruta de Métodos Alternativos de la FDA de 2024 respalda los modelos QSAR y PBPK validados, y la IA HuPrime de Crown Bioscience reduce las cohortes PDX requeridas en un 60%, ahorrando un 40% en costes directos. La guía de bioanálisis de la EMA ahora permite simulaciones PBPK en lugar de ciertos estudios puente, canalizando los presupuestos desde el DMPK animal hacia la biología computacional. Los patrocinadores realizan habitualmente análisis in-silico antes de comprometerse con estudios GLP, concentrando el capital diferido en activos de mayor probabilidad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Falta de estandarización e interoperabilidad de datos | -0.6% | Global, aguda en los programas multi-CRO de América del Norte y la UE | Corto plazo (≤ 2 años) |

| Cumplimiento regulatorio estricto y de bienestar animal | -0.5% | Núcleo en la UE y América del Norte, emergente en APAC | Mediano plazo (2-4 años) |

| Escasez de talento cualificado en farmacología in vivo | -0.4% | Global, más grave en América del Norte y Europa Occidental | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Falta de Estandarización e Interoperabilidad de Datos

Los errores de validación SEND afectaron al 38% de las presentaciones de IND en 2024, forzando reenvíos y añadiendo entre 30 y 60 días a los tiempos de revisión de la FDA. Las plataformas LIMS propietarias dificultan la fusión de datos entre socios CRO, imponiendo sobrecostes presupuestarios del 15-20% a los patrocinadores que deben conciliar manualmente los conjuntos de datos de histopatología y patología clínica. Solo 12 de los 20 principales CRO se unieron a la iniciativa FAIR de Datos Preclínicos de Pistoia Alliance a mediados de 2026, prolongando la fragmentación de metadatos. Por tanto, la consolidación en paneles de proveedores preferentes se ha intensificado, ya que los patrocinadores buscan contener los costes de integración.

Cumplimiento Regulatorio Estricto y de Bienestar Animal

La Directiva de la UE 2010/63/UE añade entre 8 y 12 semanas a las aprobaciones de estudios en animales y eleva los costes administrativos por estudio entre un 12% y un 15% en comparación con proyectos equivalentes en EE. UU. La acreditación AAALAC incorpora ahora inspecciones sin previo aviso, elevando los costes anuales de cumplimiento a entre 1.200.000 y 1.800.000 USD para los CRO occidentales. La escasez de talento agrava los retrasos; menos de 50 nuevos patólogos toxicológicos certificados emergen a nivel global cada año, quedando por debajo de las jubilaciones en una proporción de 3:2, y forzando la externalización de las lecturas de histopatología. Los patrocinadores a menudo aceptan los mayores costes de los CRO occidentales para minimizar el riesgo regulatorio, perpetuando los diferenciales de costes con los proveedores de Asia-Pacífico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Servicio: La Toxicología Ancla, la Farmacología de Seguridad Acelera

Las pruebas de toxicología generaron una cuota del 40,55% del mercado de CRO preclínico en 2025, reflejando su papel obligatorio en los paquetes habilitadores de IND bajo ICH M3(R2)[2]Consejo Internacional de Armonización, "ICH M3(R2)," ich.org. Los estudios de dosis repetidas en dos especies siguen siendo estándar, incluso cuando las herramientas de órgano en chip desplazan parte del trabajo exploratorio. La farmacología de seguridad, sin embargo, avanza rápidamente a una CAGR del 12,25%, impulsada por las crecientes preocupaciones sobre la responsabilidad cardiovascular y un aumento en las investigaciones del canal hERG y el intervalo QT. Se prevé que el tamaño del mercado de CRO preclínico para la farmacología de seguridad se duplique para 2031, a medida que más patrocinadores realizan estudios conscientes con telemetría en perros para inhibidores de cinasas. El bioanálisis y el DMPK siguen siendo fundamentales para modalidades complejas, como los conjugados anticuerpo-fármaco, donde la cuantificación del anticuerpo intacto y la carga útil exige una especialización en LC-MS/MS. Los paquetes integrados «IND-Ready» continúan ganando popularidad, incorporando servicios de formulación y DMPK en paquetes de toxicología de precio fijo que simplifican la contratación para los patrocinadores de biopharma.

El auge de las plataformas de órgano en chip introduce flujos de trabajo híbridos: los patrocinadores analizan múltiples candidatos en sistemas microfisiológicos, avanzan los más prometedores a estudios GLP y reducen la attrition tardía. El Liver-Chip cualificado por la FDA reemplaza ahora algunos estudios exploratorios de hepatotoxicidad, pero los paquetes completos en animales siguen siendo obligatorios para las presentaciones globales, limitando el potencial de sustitución inmediata. El trabajo de genotoxicidad está migrando parcialmente hacia el QSAR in-silico, pero los reguladores siguen insistiendo en pruebas confirmatorias de Ames y micronúcleo, preservando un nivel de ingresos estable para los ensayos en laboratorio húmedo.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Modelo: PDX Domina, PDO Irrumpe

Los modelos PDX generaron el 53,53% de los ingresos por tipo de modelo en 2025, anclados por su elevado valor predictivo para las terapias oncológicas dirigidas. Se proyecta que el tamaño del mercado de CRO preclínico para estudios PDX crezca de manera constante a medida que avanzan las carteras de inmunooncología. Las plataformas PDO, que se expanden a una CAGR del 13,85%, pueden generar datos de eficacia en ocho semanas frente a los seis meses del PDX, permitiendo a los patrocinadores evaluar 3-4 compuestos en el tiempo que históricamente se necesitaba para uno. Las diferencias de coste se están reduciendo, con ensayos PDO valorados en entre 15.000 y 25.000 USD por muestra, en comparación con entre 30.000 y 50.000 USD para el injerto PDX. Los patrocinadores triangulas cada vez más los hallazgos ejecutando ambos modelos en paralelo, aumentando la confianza en las decisiones clínicas de avance.

El crecimiento en la predicción guiada por IA está fortaleciendo la selección de modelos. Plataformas como HuPrime AI predicen la respuesta PDX basándose en la genómica tumoral, reduciendo el número de animales requeridos y recortando los gastos generales. La validación regulatoria de Simcyp PBPK para la dosificación pediátrica refuerza aún más los modelos computacionales, aunque las toxicidades mediadas por el sistema inmunitario siguen requiriendo estudios en primates no humanos, lo que mantiene la demanda de referencia para el trabajo in vivo tradicional.

Por Usuario Final: Biopharma Lidera, la Academia Gana Impulso

Los patrocinadores de biopharma captaron el 63,63% del gasto en 2025, aprovechando la externalización para preservar capital para los programas de descubrimiento y limitar la infraestructura fija[3]Investigación Farmacéutica y Fabricantes de América, "Perfil de la Industria 2025," phrma.org . Sin embargo, los institutos académicos y de investigación están creciendo a una CAGR del 11,87%, respaldados por los mandatos de los NIH que exigen datos de toxicología GLP para las subvenciones habilitadoras de IND. El tamaño del mercado de CRO preclínico vinculado a usuarios académicos se está expandiendo, por tanto, más rápidamente que para la industria farmacéutica tradicional, ayudado por paquetes llave en mano que combinan el diseño de estudios con la consultoría regulatoria. Los consorcios público-privados, como el fondo de contramedidas pandémicas de 450 millones de USD de BARDA, están canalizando el 70% de los recursos hacia los CRO, impulsando la demanda de toxicología acelerada bajo plazos comprimidos.

Las biotecnológicas virtuales, un subconjunto de la categoría biopharma, representan ahora casi la mitad de las presentaciones de IND en EE. UU. Sin vivarios internos, estas empresas encargan compromisos CRO integrales que incluyen el desarrollo del protocolo, la escalada de dosis, la farmacología de seguridad y la presentación SEND. Su crecimiento añade resiliencia estructural al mercado de CRO preclínico, incluso cuando las carteras de las grandes farmacéuticas entran en ciclos descendentes.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

América del Norte representó el 45,13% de los ingresos de 2025, impulsada por la proximidad a la FDA, la infraestructura certificada por AAALAC y la capacidad de iniciar estudios en un plazo de cuatro a seis semanas tras la firma del contrato. El dominio de la región se ve reforzado por los rápidos procesos de revisión ética en comparación con Europa, donde las estrictas auditorías de uso de animales retrasan los inicios. No obstante, se prevé que el tamaño del mercado de CRO preclínico en Asia-Pacífico crezca a una CAGR del 10,81% hasta 2031, reflejando las políticas de importación libre de aranceles de China y la alineación de India con las directrices ICH. WuXi AppTec amplió su campus de Suzhou en 12.000 metros cuadrados en 2025, un movimiento que permite más de 600 estudios IND-ready anuales para una clientela global.

Europa sigue siendo indispensable para la farmacología cardiovascular de animales grandes. La adquisición por parte de Labcorp de una instalación en el Reino Unido añadió capacidad para estudios conscientes con telemetría en perros, que a menudo se convierten en el cuello de botella para los programas de inhibidores de cinasas. América del Sur y Oriente Medio y África se encuentran en etapas de adopción más tempranas; sin embargo, el sitio de São Paulo de Brasil acreditado por AAALAC, abierto en 2025, señala un impulso regional incipiente.

La demanda transfronteriza está redefiniendo la estrategia de localización. Muchos patrocinadores occidentales realizan trabajos exploratorios en Asia-Pacífico por razones de coste, pero llevan a cabo estudios GLP fundamentales en América del Norte o Europa para facilitar las auditorías. Este modelo de doble fuente presiona a los CRO para mantener estándares de datos consistentes entre regiones.

Panorama Competitivo

Los principales actores, Charles River Laboratories, Labcorp Drug Development, WuXi AppTec, Eurofins y otros, controlaron una cuota significativa de los ingresos globales en 2025, otorgando al mercado de CRO preclínico un perfil de concentración moderada. La adquisición por parte de Charles River de Explora BioLabs por 1.900 millones de USD en 2024 añadió capacidad de cirugía de animales grandes en Europa, compitiendo directamente con el nicho cardiovascular de Labcorp. Las empresas de nivel medio se diferencian a través de infraestructura de IA; el Centro de BioInformática de Syngene optimiza la escalada de dosis y reduce el uso de animales en un 25%, ofreciendo claras ventajas de las 3R a los patrocinadores reacios al riesgo.

Los proveedores de órgano en chip difuminan la línea entre tecnología y servicio. El Liver-Chip de Emulate Bio cualificado por la FDA ahora compite por los presupuestos exploratorios de hepatotoxicidad, creando un flanco disruptivo que los CRO tradicionales deben abordar. Los actores de Asia-Pacífico siguen ofreciendo ahorros de costes del 30-40%, aunque solo 22 de los más de 80 CRO de China cuentan con acreditación AAALAC, lo que limita el acceso a las presentaciones regulatorias occidentales. Los paneles de proveedores preferentes y las rigurosas auditorías de calidad de datos favorecen a los actores establecidos con presencia GLP global, mientras que los especialistas de nicho capturan primas de precio por ensayos de terapias avanzadas, como la biodistribución de AAV y las pruebas de tumorigenicidad.

Líderes de la Industria de CRO Preclínico

Labcorp Drug Development

Eurofins Scientific

WuXi App Tec

SGS SA

Charles River Laboratories

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Avance Clinical lanzó un Centro de Excelencia de Fase Temprana para que las biotecnológicas optimicen los paquetes habilitadores de IND y ofrezcan estudios de fase temprana con costes optimizados.

- Marzo de 2025: ERBC unificó sus seis entidades preclínicas bajo la marca única ERBC, posicionándose como proveedor integral de servicios preclínicos.

Alcance del Informe Global del Mercado de CRO Preclínico

De acuerdo con el alcance de este informe, las organizaciones de investigación por contrato (CRO) preclínicas se especializan en garantizar un procedimiento fluido con resultados fiables para cada prueba. Antes de entrar en ensayos clínicos (o recibir otras aprobaciones como los 510K) o ser utilizados para el cuidado humano, los CRO preclínicos ayudan a los desarrolladores de nuevos productos médicos a demostrar la seguridad y eficacia de sus productos en modelos vivos que la FDA considera lo más cercano posible a la anatomía humana.

El mercado de CRO preclínico está segmentado por servicio en pruebas de toxicología, estudios de bioanálisis y DMPK, farmacología de seguridad y otros servicios. Por tipo de modelo, el mercado se clasifica en modelos de organoide derivado de paciente (PDO), modelos de xenoinjerto derivado de paciente (PDX) y modelos impulsados por IA o in-silico. Por usuario final, el mercado se divide en empresas de biopharma y farmacéuticas, institutos académicos y de investigación, y otros usuarios. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel global. El informe ofrece el valor en USD para los segmentos anteriores.

| Pruebas de Toxicología |

| Estudios de Bioanálisis y DMPK |

| Farmacología de Seguridad |

| Otros Servicios |

| Modelos de Organoide Derivado de Paciente (PDO) |

| Modelos de Xenoinjerto Derivado de Paciente (PDX) |

| Modelos In-Silico / Impulsados por IA |

| Empresas de Biopharma y Farma |

| Institutos Académicos y de Investigación |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Servicio | Pruebas de Toxicología | |

| Estudios de Bioanálisis y DMPK | ||

| Farmacología de Seguridad | ||

| Otros Servicios | ||

| Por Tipo de Modelo | Modelos de Organoide Derivado de Paciente (PDO) | |

| Modelos de Xenoinjerto Derivado de Paciente (PDX) | ||

| Modelos In-Silico / Impulsados por IA | ||

| Por Usuario Final | Empresas de Biopharma y Farma | |

| Institutos Académicos y de Investigación | ||

| Otros Usuarios Finales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de CRO preclínico en 2031?

Se prevé que el mercado de CRO preclínico alcance los 11,74 mil millones de USD para 2031 basándose en una CAGR del 7,45%.

¿Qué categoría de servicio está creciendo más rápidamente en los estudios preclínicos externalizados?

La farmacología de seguridad lidera el crecimiento, avanzando a una CAGR del 12,25% debido al mayor escrutinio sobre la responsabilidad cardiovascular.

¿Por qué los organoides derivados de pacientes están ganando terreno frente a los modelos PDX?

Los PDO ofrecen una precisión predictiva del 78%, entregan resultados en ocho semanas y cuestan menos que los estudios PDX, permitiendo decisiones de avance o abandono más rápidas.

¿Cómo están influyendo los cambios regulatorios en la demanda de CRO en Asia-Pacífico?

La política de importación libre de aranceles de animales de China y la alineación de India con ICH reducen los costes y los plazos de aprobación, impulsando una CAGR regional del 10,81%.

¿Qué papel desempeña la IA en los servicios modernos de CRO preclínico?

La IA mejora el cribado de candidatos, optimiza la escalada de dosis, reduce el uso de animales y apoya las simulaciones PBPK que los reguladores aceptan cada vez más.

Última actualización de la página el: