Tamaño y Participación del Mercado de Gestión de Beneficios Farmacéuticos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 692.47 Mil millones de dólares |

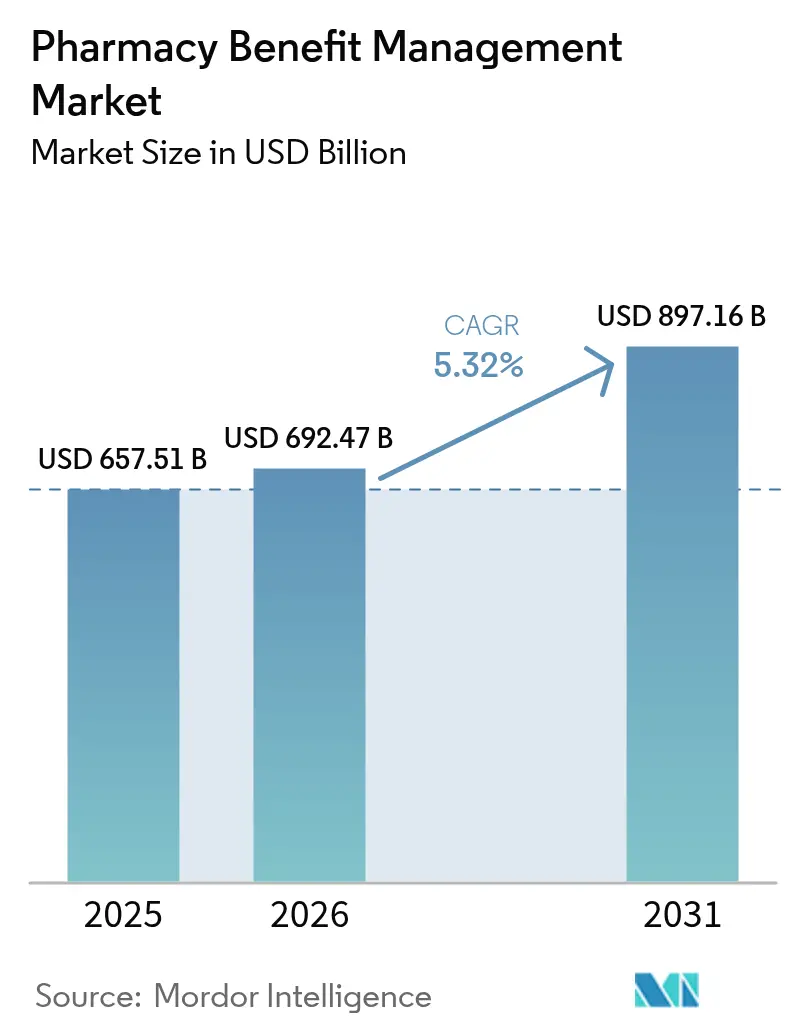

| Tamaño del Mercado (2031) | 897.16 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.32% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Beneficios Farmacéuticos por Mordor Intelligence

Se espera que el tamaño del mercado de gestión de beneficios farmacéuticos crezca de USD 657,51 mil millones en 2025 a USD 692,47 mil millones en 2026 y se prevé que alcance USD 897,16 mil millones en 2031 a una CAGR del 5,32% durante 2026-2031. El creciente gasto en medicamentos recetados —actualmente el 27,0% de los desembolsos médicos de los empleadores— subraya la creciente dependencia de las organizaciones de gestión de beneficios farmacéuticos (PBM) para el control de costos. El auge también refleja la creciente utilización de medicamentos especializados, el mayor escrutinio de los empleadores sobre los contratos de beneficios y las inversiones tecnológicas que optimizan los flujos de trabajo de reclamaciones y autorización previa. América del Norte lidera el mercado de Gestión de Beneficios Farmacéuticos con una participación de ingresos del 46,3%, mientras que Asia Pacífico registra el crecimiento más rápido a medida que se amplía la cobertura en China e India. La intensidad competitiva sigue siendo alta a medida que las organizaciones de gestión de beneficios farmacéuticos verticalmente integradas consolidan su poder de compra, incluso cuando los nuevos participantes transparentes erosionan los modelos basados en reembolsos.

Conclusiones Clave del Informe

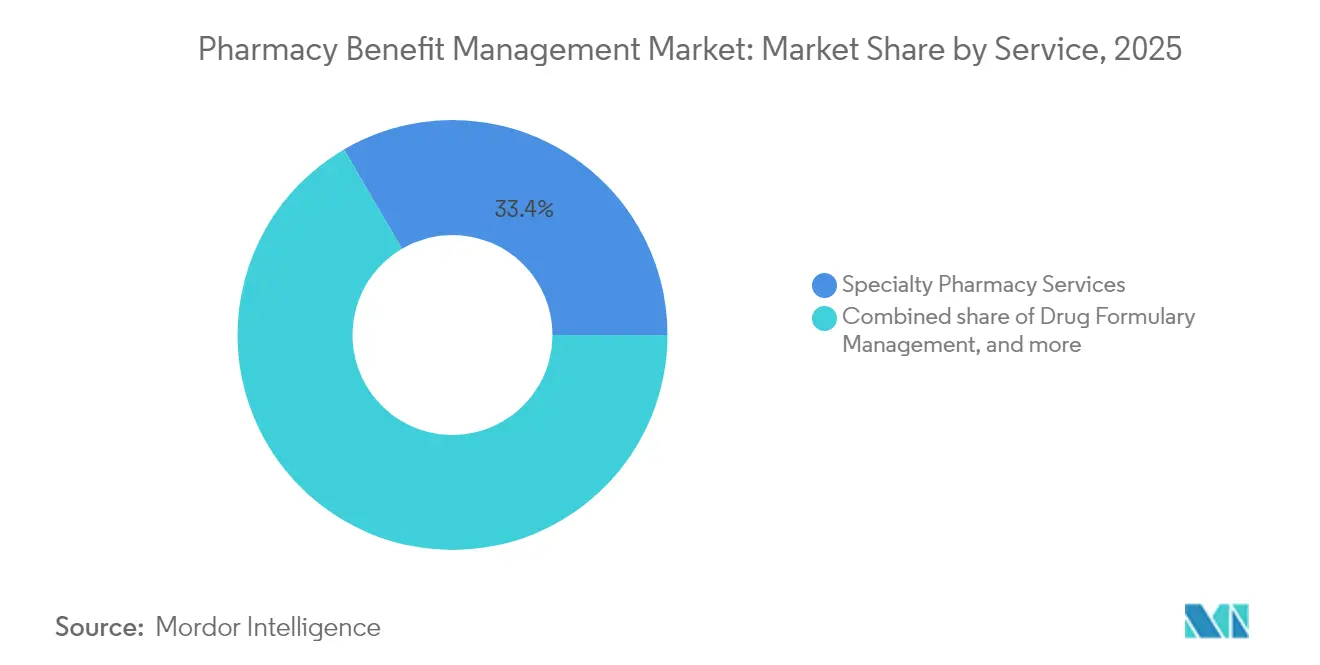

- Por servicio, los servicios de farmacia especializada lideraron con una participación de ingresos del 33,42% en 2025, mientras que el procesamiento de reclamaciones y la adjudicación se proyecta a una CAGR del 7,12% hasta 2031.

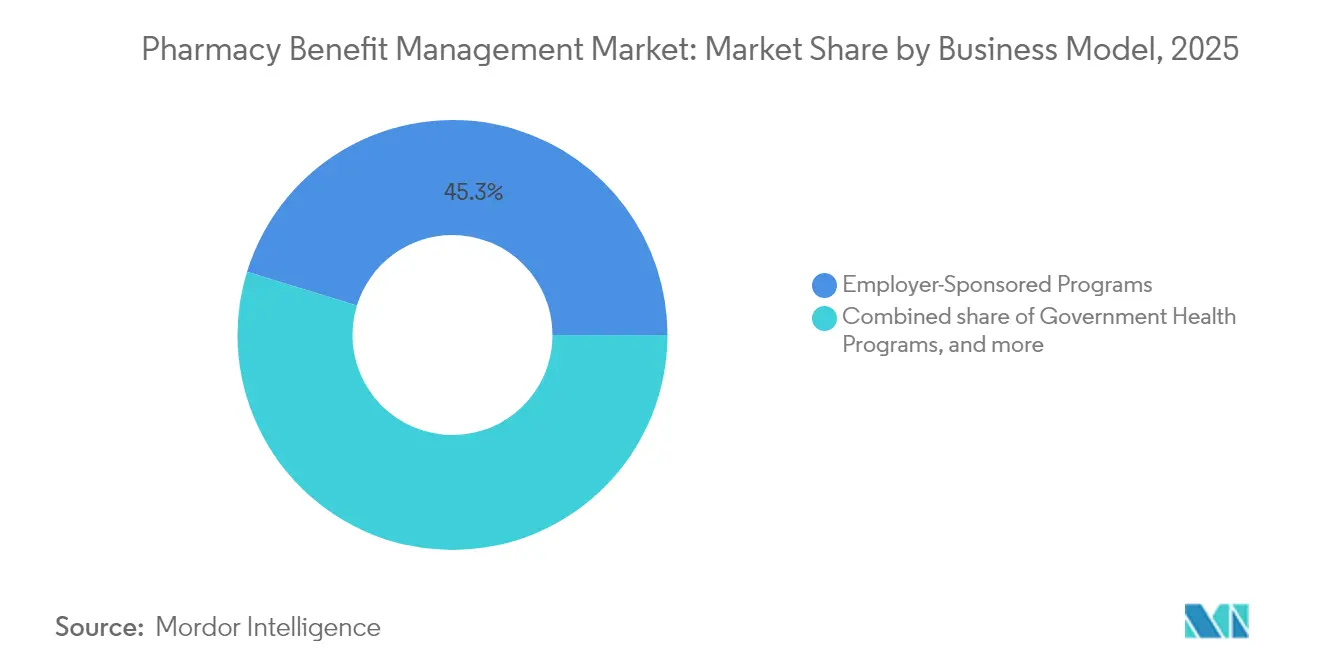

- Por modelo de negocio, los programas patrocinados por empleadores controlaron el 45,25% de la participación del mercado de gestión de beneficios farmacéuticos en 2025; los programas de salud gubernamentales muestran el aumento más rápido con una CAGR del 6,45% hasta 2031.

- Por usuario final, las organizaciones de gestión de beneficios farmacéuticos y las farmacias minoristas conjuntamente mantuvieron una participación del 75,00% en 2025; se proyecta que las farmacias de pedido por correo se expandan a una CAGR del 7,78% hasta 2031.

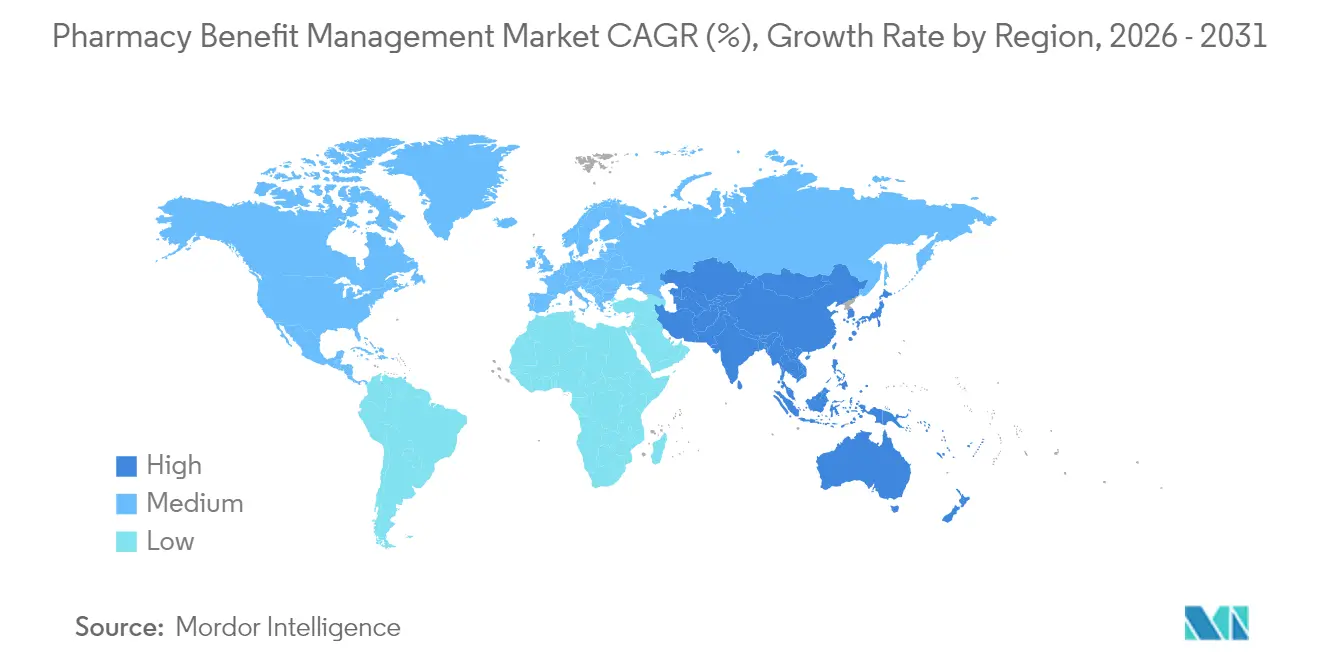

- Por región, América del Norte dominó con el 45,88% en 2025, mientras que se espera que Asia Pacífico registre una CAGR del 7,29%, elevando la región a USD 159,86 mil millones en 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Gestión de Beneficios Farmacéuticos*

| Análisis del Impacto de los Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de los costos de medicamentos especializados | +1.9% | Global | Largo plazo (≥ 4 años) |

| Expansión de los fondos de cobertura pública y privada | +1.3% | América del Norte, Asia Pacífico | Mediano plazo (2-4 años) |

| Transición hacia beneficios farmacéuticos basados en valor | +1.1% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Transformación digital y automatización de flujos de trabajo | +0.9% | Global | Corto plazo (≤ 2 años) |

| Creciente demanda de transparencia de costos y modelos de precios de transferencia directa | +1.0% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Consolidación e integración vertical en la cadena de suministro de medicamentos | +0.8% | América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escalada del Gasto en Medicamentos Recetados y Complejidad Terapéutica

Los medicamentos especializados representaron el 54% del gasto hospitalario en medicamentos en 2025, presionando a los pagadores a adoptar modelos de gestión de beneficios farmacéuticos que integren experiencia clínica con controles de utilización. La popularidad de los agonistas del receptor GLP-1 para la diabetes y la obesidad podría elevar esa clase terapéutica hacia USD 100 mil millones en cinco años, lo que requiere reglas de formulario más estrictas y ediciones de terapia escalonada. Los canales de oncología y los medicamentos huérfanos aumentan la complejidad, mientras que la multimorbilidad impulsa la polifarmacia en todos los grupos etarios. Las organizaciones de gestión de beneficios farmacéuticos que implementan análisis avanzados pueden coordinar regímenes, detectar duplicaciones y negociar contratos basados en indicaciones que equilibren los resultados con la asequibilidad. Estas presiones respaldan una demanda sostenida de soluciones del mercado de Gestión de Beneficios Farmacéuticos hasta 2030.

Expansión de los Fondos de Cobertura de Salud Pública y Privada

Se prevé que Medicare Parte D alcance el 36% del gasto en medicamentos en los Estados Unidos para 2032, frente a los niveles de 2024. La Ley de Reducción de la Inflación limita los costos de bolsillo de la Parte D en USD 2.000 para 18,7 millones de afiliados a partir de 2025. Los empleadores comerciales están simultáneamente relicitando contratos, con el 52% explorando nuevos socios de gestión de beneficios farmacéuticos en un plazo de tres años. A medida que los fondos de cobertura se amplían, las organizaciones de gestión de beneficios farmacéuticos que dominan las diversas reglas de formulario, los mandatos de vacunación y las obligaciones de reporte obtienen ventajas de escala. El crecimiento continuo de la inscripción en Ayushman Bharat de India y el seguro de empleados urbanos de China añade vientos de cola regionales, mejorando las perspectivas del mercado de Gestión de Beneficios Farmacéuticos.

Transición hacia Beneficios Farmacéuticos Basados en Valor y Vinculados a Resultados

Los modelos de reembolso basados en desempeño están superando la fase piloto, con el 54% de los ejecutivos esperando al menos un incremento del 50% en los contratos basados en resultados para 2025. Las organizaciones de gestión de beneficios farmacéuticos aplican análisis predictivos para estratificar el riesgo de los afiliados, activar intervenciones de adherencia y cuantificar los costos aguas abajo evitados. La evidencia del mundo real complementa los datos de ensayos clínicos controlados aleatorizados (ECA) en las evaluaciones de medicamentos, informando los precios basados en indicaciones y los mecanismos de ahorro compartido. Las métricas transparentes mejoran la confianza de los empleadores y pueden moderar los llamamientos legislativos para una supervisión más estricta de las organizaciones de gestión de beneficios farmacéuticos. Los diseños basados en valor también alientan a los fabricantes a respaldar las promesas clínicas con garantías de reembolso o sustitución, reforzando la innovación en el mercado de Gestión de Beneficios Farmacéuticos.

Transformación Digital y Automatización de Flujos de Trabajo en las Operaciones de Gestión de Beneficios Farmacéuticos

El setenta y siete por ciento de los líderes del sector salud clasifican la inteligencia artificial como una prioridad tecnológica principal para 2025. Los motores de reclamaciones nativos en la nube aceleran las aprobaciones de autorización previa, detectan fraudes y reducen los costos promedio de adjudicación por prescripción. La plataforma Judi Health de Capital Rx unifica las reclamaciones médicas y farmacéuticas, eliminando los silos de datos que inflan el costo total de atención. La automatización libera a los farmacéuticos para la asesoría clínica, aumenta el rendimiento en las instalaciones de pedidos por correo y proporciona a los empleadores paneles de control de gasto en tiempo casi real. Estos avances respaldan la previsión de CAGR del 7,5% para los servicios de Procesamiento de Reclamaciones y profundizan la ventaja digital del mercado de Gestión de Beneficios Farmacéuticos.

Análisis del Impacto de las Restricciones del Mercado de Gestión de Beneficios Farmacéuticos*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Intensificación del escrutinio legislativo y regulatorio | −1.4% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Erosión de la economía de los reembolsos por competencia de biosimilares y genéricos | −1.1% | Global | Largo plazo (≥ 4 años) |

| Litigios y presión sobre márgenes derivados de la reforma de farmacias independientes y DIR | −1.0% | América del Norte | Corto plazo (≤ 2 años) |

| Barreras de privacidad de datos e interoperabilidad que limitan los análisis avanzados | −0.8% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Intensificación del Escrutinio Legislativo y Regulatorio de las Prácticas de Gestión de Beneficios Farmacéuticos

Las legislaturas estatales presentaron 34 proyectos de ley específicos sobre gestión de beneficios farmacéuticos para la sesión de 2025, que abarcan prohibiciones de precios diferenciales y derechos de auditoría. El informe provisional de enero de 2025 de la Comisión Federal de Comercio (FTC) afirmó que los tres grandes capturaron USD 7.300 millones en márgenes excesivos de genéricos especializados entre 2017 y 2022. Las propuestas federales, como la Ley de Pacientes Antes que Monopolios, separarían a las organizaciones de gestión de beneficios farmacéuticos de las aseguradoras y los afiliados de farmacia, lo que representa un riesgo estructural para las empresas verticalmente integradas. Los costos de cumplimiento y las renegociaciones de contratos pueden reducir los márgenes y ralentizar los canales de adquisición, moderando la expansión del mercado de Gestión de Beneficios Farmacéuticos a corto plazo.

Erosión de la Economía de los Reembolsos por Competencia de Biosimilares y Genéricos

Los biosimilares del Humira inundaron los formularios en 2025, erosionando los fondos de reembolso que sustentaban las fuentes de ingresos de las organizaciones de gestión de beneficios farmacéuticos. La brecha entre el precio bruto y el neto de los medicamentos de marca alcanzó USD 334 mil millones en 2023, pero se está reduciendo a medida que los pagadores redirigen los reembolsos al alivio de las primas. La autoridad de negociación de precios de Medicare limita el apalancamiento de los reembolsos en las terapias de alto gasto, mientras que los empleadores presionan por modelos de transferencia directa como CostVantage de CVS Health, que cede el 100% de los reembolsos para 2028. Las organizaciones de gestión de beneficios farmacéuticos deben cultivar ingresos alternativos —programas clínicos, análisis de datos y honorarios administrativos opcionales— reduciendo la dependencia de los reembolsos y redefiniendo la economía a largo plazo del mercado de Gestión de Beneficios Farmacéuticos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Gestión de Beneficios Farmacéuticos

Por Servicio:

El Procesamiento de Reclamaciones Impulsa la Transformación DigitalLos Servicios de Farmacia Especializada capturaron el 33,42% de los ingresos de 2025 a medida que los biológicos complejos proliferaron en oncología y atención de enfermedades raras. Los equipos de atención unificados, la logística de cadena de frío y el coaching de adherencia definen esta línea de servicio de alto contacto, anclando el liderazgo en el tamaño del mercado de Gestión de Beneficios Farmacéuticos entre las categorías de servicio. Se proyecta que el Procesamiento de Reclamaciones y la Adjudicación crezca a una CAGR del 7,12% hasta 2031, impulsado por motores de reclamaciones habilitados con inteligencia artificial que reducen las tasas de error y detectan el gasto ineficiente. El lanzamiento en febrero de 2025 de Judi Health™ por parte de Capital Rx ejemplifica el cambio hacia plataformas integradas y nativas en la nube que concilian las reclamaciones médicas y farmacéuticas en tiempo real.

La Gestión de Formularios de Medicamentos continúa pivotando desde cuadrículas de niveles de precios hacia cuadros de mando centrados en resultados que ponderan la evidencia del mundo real y las métricas reportadas por los pacientes. El Diseño de Planes de Beneficios y Consultoría ayuda a los empleadores a evaluar los programas de maximización de copagos y las exclusiones de cobertura de los agonistas del receptor GLP-1 a medida que esa clase obtiene indicaciones para el control del peso. En conjunto, estos servicios de asesoría complementan los ingresos basados en transacciones y respaldan una adopción más amplia de acuerdos de transferencia directa transparentes en todo el mercado de Gestión de Beneficios Farmacéuticos.

Por Modelo de Negocio:

Los Programas Gubernamentales Reconfiguran la Dinámica del MercadoLos Programas Patrocinados por Empleadores mantuvieron una participación de mercado del 45,25% en 2025, reflejando el papel central del seguro de salud vinculado al empleo en el sistema de salud de los Estados Unidos. El mayor enfoque de los altos directivos en la inflación de medicamentos orienta la demanda hacia los precios de transferencia directa, las exclusiones de formulario y las garantías basadas en valor que limitan las sorpresas presupuestarias. Se prevé que el tamaño del mercado de Gestión de Beneficios Farmacéuticos para los Programas de Salud Gubernamentales avance a una CAGR del 6,45%, impulsado por la expansión de Medicaid y el límite de gastos de bolsillo en Medicare Parte D.

La Gestión de Seguros de Salud Comerciales combina planes patrocinados por proveedores y productos de intercambio, lo que requiere que las organizaciones de gestión de beneficios farmacéuticos sincronicen las reglas de beneficios en todos los niveles metálicos. Los Programas de Tarjetas de Descuento Directas al Consumidor proliferan a través de aplicaciones digitales que publican precios basados en el Costo de Adquisición Promedio Nacional (NADAC) y ofrecen ventajas de entrega por correo. El movimiento Cost Plus de Mark Cuban subraya el apetito del consumidor por precios en efectivo transparentes, impulsando a los actores establecidos a modernizar los diseños de beneficios dentro del mercado más amplio de Gestión de Beneficios Farmacéuticos.

Por Usuario Final:

Las Farmacias de Pedido por Correo Aceleran el CrecimientoLas Organizaciones de Gestión de Beneficios Farmacéuticos y las Farmacias Minoristas conjuntamente controlaron el 75,00% de los ingresos por dispensación en 2025, reflejando las redes de tiendas duraderas y la propiedad verticalmente integrada. La participación de mercado de Gestión de Beneficios Farmacéuticos de las Farmacias de Pedido por Correo está en camino de expandirse más rápidamente, con una CAGR del 7,78%, ya que la entrega a domicilio se alinea con los programas de adherencia en atención crónica y los incentivos de suministro por 90 días de Medicare. El análisis de la Comisión Federal de Comercio (FTC) muestra que las farmacias de pedido por correo propiedad de organizaciones de gestión de beneficios farmacéuticos recibieron reembolsos hasta 200 veces más altos que las independientes para determinados productos oncológicos, intensificando el debate de políticas.

Los sistemas hospitalarios persiguen la acreditación de farmacia especializada para capturar márgenes de infusión y coordinar paquetes basados en valor. Los actores de telesalud combinan la prescripción virtual con centros de dispensación automatizados, ampliando el acceso y reforzando la dirección omnicanal del mercado de Gestión de Beneficios Farmacéuticos.

Análisis Geográfico

Mercado de Gestión de Beneficios Farmacéuticos en América del Norte

América del Norte lideró con el 45,88% de los ingresos de 2025, impulsada por la intensidad del gasto en medicamentos en EE. UU. y la profunda penetración de la gestión de beneficios farmacéuticos. El oligopolio de las tres principales gestoras de beneficios farmacéuticos de la región impulsa el activismo político, evidenciado en los 170 proyectos de ley estatales presentados en 2024 para frenar la fijación de precios diferencial y los reembolsos indebidos según Bloomberg Law. Las disposiciones de la Ley de Reducción de la Inflación que entran en vigor en 2025 reconfiguran la matemática de los formularios, lo que impulsa la reescritura de contratos y el desplazamiento de los flujos de reembolso dentro del mercado de gestión de beneficios farmacéuticos.

Mercado de Gestión de Beneficios Farmacéuticos en EMEA y América del Sur

Asia Pacífico registra una perspectiva de CAGR del 7,29%, la más rápida a nivel mundial. Se proyecta que China por sí sola alcanzará los 159,86 mil millones de USD para 2031, impulsada por la creciente prevalencia de enfermedades crónicas y las medidas políticas para centralizar la adquisición masiva de medicamentos. El crecimiento de India proviene del esquema de Incentivos Vinculados a la Producción y la expansión de los puntos de venta genéricos Jan Aushadhi a 10.500 para marzo de 2025. El enfoque de Japón en la I+D biofarmacéutica y el reembolso basado en el valor puede impulsar la adopción de medicamentos especializados, ampliando el alcance de los servicios similares a la gestión de beneficios farmacéuticos a pesar de los obstáculos demográficos. Europa mantiene un volumen considerable bajo las normas de precios de referencia y los marcos de evaluación de tecnologías sanitarias. Las negociaciones AMNOG de Alemania y el Esquema Voluntario del Reino Unido para la Fijación de Precios de Medicamentos de Marca presionan a las gestoras de beneficios farmacéuticos para demostrar compensaciones de costos más allá de las concesiones en el precio de lista. Oriente Medio y África y América del Sur contribuyen con cuotas modestas, pero muestran una demanda acelerada a medida que se implementan los modelos de seguro médico obligatorio. La adquisición unificada de medicamentos de alto costo en Brasil subraya el apetito de la región por la gestión centralizada de beneficios dentro del mercado global de gestión de beneficios farmacéuticos.

Panorama Competitivo

El mercado de Gestión de Beneficios Farmacéuticos sigue siendo altamente concentrado: CVS Caremark, Express Scripts y OptumRx procesaron aproximadamente el 80% de las reclamaciones de los Estados Unidos en 2024. La integración vertical vincula a estas organizaciones de gestión de beneficios farmacéuticos con aseguradoras y farmacias minoristas o de pedido por correo, reforzando el poder de negociación pero generando preocupaciones sobre conflictos de interés. La Asociación Médica Americana (American Medical Association) señaló el posible riesgo anticompetitivo en mercados donde las dos principales organizaciones de gestión de beneficios farmacéuticos gestionan el 80-90% de las prescripciones[3]Asociación Médica Americana, "Nuevo Análisis de la AMA sobre la Consolidación en los Mercados de Gestión de Beneficios Farmacéuticos", ama-assn.org.

Las prioridades estratégicas enfatizan las economías de escala, el control de redes de medicamentos especializados y las inversiones en lagos de datos que impulsan las intervenciones predictivas de adherencia. CVS informó que el 75% de los afiliados comerciales adoptaron dos o más funciones de su suite TrueCost a finales de 2024, lo que indica tracción para los modelos de transferencia directa basados en honorarios. Express Scripts avanza en los canales de farmacia digital, mientras que OptumRx integra conjuntos de datos de salud conductual para mejorar la seguridad de los medicamentos.

Las organizaciones de gestión de beneficios farmacéuticos emergentes —Capital Rx, SmithRx, Navitus— ganan participación a través de precios de red transparentes y honorarios fijos bajos. El índice de Costo de Adquisición Promedio Nacional de Capital Rx alimenta un modelo de cámara de compensación que alinea los costos de adquisición con las facturas de los clientes, atrayendo el interés de los planes Blues regionales. Las empresas emergentes prueban bots de autorización previa impulsados por inteligencia artificial y motores de cupones para consumidores, ampliando el embudo de innovación del mercado de Gestión de Beneficios Farmacéuticos.

El escrutinio regulatorio agudiza el riesgo competitivo. El informe de enero de 2025 de la Comisión Federal de Comercio (FTC) podría impulsar remedios estructurales, mientras que las audiencias del Congreso examinan las disparidades de reembolso de las farmacias de pedido por correo. Los actores establecidos están diversificándose hacia la infusión domiciliaria, las terapéuticas digitales y la alineación de atención primaria para compensar la compresión de márgenes, señalando una era de reposicionamiento adaptativo.

Líderes de la Industria de Gestión de Beneficios Farmacéuticos

Optum Inc.

CVS Health (Caremark)

Express Scripts (Cigna Evernorth)

Humana Pharmacy Solutions

Prime Therapeutics LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Gestión de Beneficios Farmacéuticos Incluidas en este Informe

- Optum

- CVS Health (Caremark)

- Express Scripts (Cigna Evernorth)

- Humana Pharmacy Solutions

- Prime Therapeutics LLC

- Elevance Health (CarelonRx)

- Centene Corp. (Envolve Health)

- MedImpact Healthcare Systems

- Magellan Rx Management

- SS&C Technologies Inc.

- Elixir Rx Solutions LLC

- Abarca Health

- Navitus Health Solutions

- Benecard Services LLC

- ProCare Rx

- CaptureRx

- ClearScript (Fairview)

- Change Healthcare (Optum Insight)

- Kroger Prescription Plans

Leer el Análisis de las Empresas del Mercado de Gestión de Beneficios Farmacéuticos

Desarrollos Recientes de la Industria en el Mercado de Gestión de Beneficios Farmacéuticos

- Febrero de 2025: Capital Rx lanzó Judi Health, un motor unificado de reclamaciones médicas y farmacéuticas que ofrece adjudicación de beneficios en tiempo real y análisis integrados.

- Abril de 2025: Mobile-health Network Solutions acordó adquirir Lifepack, una plataforma indonesia de telesalud y farmacia, por hasta USD 7,2 millones, expandiendo los servicios adyacentes a la gestión de beneficios farmacéuticos en el Sudeste Asiático.

- Marzo de 2024: Prime Therapeutics y Capital Rx formaron una alianza estratégica para reforzar la eficiencia del procesamiento de reclamaciones y la transparencia.

Mercado de Gestión de Beneficios Farmacéuticos Alcance del informe y metodología de investigación

Definiciones de mercado y cobertura clave

Nuestro estudio considera el mercado de gestión de beneficios farmacéuticos (PBM, por sus siglas en inglés) como el valor total generado por los administradores externos que diseñan, negocian y gestionan planes de medicamentos con receta para aseguradoras médicas, empresas y programas públicos, incluidas las plataformas de adjudicación de reclamaciones, la contratación de reembolsos, el cumplimiento de farmacias especializadas y la dispensación por correo que se encuentran dentro de una operación moderna de PBM.

Exclusión del ámbito de aplicación: no se incluyen los vendedores autónomos de tarjetas de descuento para medicamentos que no suscriben ni gestionan un diseño de prestaciones completo.

Segmentación

- Por Servicio

- Servicios de Farmacia Especializada

- Gestión de Formularios de Medicamentos

- Diseño de Planes de Beneficios y Consultoría

- Otros Servicios

- Por Modelo de Negocio

- Programas de Salud Gubernamentales

- Programas Patrocinados por Empleadores

- Gestión de Seguros de Salud Comerciales

- Programas de Tarjetas de Descuento Directas al Consumidor

- Por Usuario Final

- Organizaciones de Gestión de Beneficios Farmacéuticos (Interna y Externa)

- Farmacias de Pedido por Correo

- Farmacias Minoristas

- Otros Usuarios Finales

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG (Consejo de Cooperación del Golfo)

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Las entrevistas y cuestionarios estructurados con actuarios de planes de salud, grandes empresas autoaseguradas, farmacéuticos minoristas, distribuidores de medicamentos especializados y antiguos ejecutivos de PBM nos permitieron validar los márgenes de reembolso, comprender las tácticas de dirección de formularios y calibrar los cambios probables en virtud de la legislación sobre transparencia en Norteamérica, Europa y determinados mercados de Asia-Pacífico.

Investigación documental

Empezamos con datos públicos de agencias como los Centros de Servicios de Medicare y Medicaid, la Oficina de Estadísticas Laborales de EE.UU. y la OCDE, que cuantifican el gasto en recetas y la inscripción en planes. Las asociaciones profesionales America's Health Insurance Plans, Pharmaceutical Care Management Association y National Community Pharmacists Association proporcionaron ratios de utilización, cuotas de los niveles del formulario y penetración de la venta por correo. Los informes 10-K de las empresas, los informes para inversores y las auditorías de reclamaciones de farmacias estatales seleccionadas ayudaron a comparar los costes medios de las recetas y las tendencias de transferencia de reembolsos. Las bases de datos de pago, como D&B Hoovers y Dow Jones Factiva, proporcionaron datos sobre los ingresos de los PBM integrados verticalmente. Las fuentes citadas ilustran, no agotan, el conjunto más amplio que consultamos.

Dimensionamiento y previsión del mercado

Una construcción descendente comienza con el gasto nacional en recetas, que se desglosa por tipo de pagador y canal de medicamentos antes de aplicar los índices de penetración de PBM que nuestros analistas refinan con datos de investigación primaria. Corroboramos los totales mediante comprobaciones ascendentes selectivas, multiplicando los volúmenes de recetas de venta por correo por las tarifas medias de servicio muestreadas y las vidas de los planes de las empresas en las cohortes de Fortune 1000, ajustando el doble cómputo cuando las aseguradoras integradas declaran ingresos internos de PBM. Las principales variables analizadas son la proporción de gasto en medicamentos especializados, la profundidad media de los reembolsos, la utilización de la venta por correspondencia, los cambios en la inscripción en programas públicos, la aceptación de biosimilares y los límites de reembolso reglamentarios. La regresión multivariante, que utiliza el crecimiento del PIB per cápita y la prevalencia de enfermedades crónicas como indicadores principales, enmarca la previsión para 2025-2030.

Ciclo de validación y actualización de datos

Los resultados se someten a una revisión en tres niveles: señalización automática de anomalías, comprobaciones cruzadas entre analistas y aprobación por parte de los directivos. Los modelos se renuevan anualmente, con actualizaciones provisionales en función de acontecimientos importantes, como la adopción de nuevas normas federales o las grandes fusiones, para garantizar que los clientes reciban la visión más reciente.

Por qué nuestra línea de base de gestión de beneficios farmacéuticos es fiable

Las estimaciones publicadas de los PBM suelen ser divergentes porque las empresas aplican diferentes límites a las prestaciones, tratan los descuentos de forma incoherente o extrapolan los datos de EE.UU. a todo el mundo sin realizar ajustes de inscripción.

Entre los factores clave de la brecha se incluyen: algunos editores incluyen los ingresos de la distribución especializada en los totales de PBM, otros convierten las ventas ex-fabricante en precios de lista en lugar de precios netos, y las cadencias de actualización varían. Mordor revisa los puntos de referencia cada año, mientras que algunos de sus homólogos los actualizan cada tres años, inflando las cifras en ciclos de alta inflación.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 657,51 B (2025) | Inteligencia de Mordor | - |

| USD 609,13 B (2025) | Consultoría regional A | Trata el volumen de tarjetas de descuento como ingresos de PBM y utiliza el gasto en medicamentos a precio de lista |

| USD 810,50 B (2025) | Consultoría global B | Añade tarifas de distribución especializada y prevé una aceptación mundial a partir de los índices de penetración en EE.UU. |

La comparación muestra que cuando el alcance se define con precisión en torno a las prestaciones de prescripción gestionadas y los desembolsos netos de medicamentos, nuestro enfoque, el dimensionamiento del mercado sigue siendo moderado y trazable. Al basar los cálculos en el gasto a nivel de pagador, los flujos de reembolso verificados y las variables actualizadas anualmente, Mordor Intelligence ofrece una línea de base equilibrada en la que los responsables de la toma de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de Gestión de Beneficios Farmacéuticos?

El mercado alcanzó USD 692,47 mil millones en 2026 y se proyecta que crezca a USD 897,16 mil millones en 2031 a una CAGR del 5,32%.

¿Por qué son tan importantes los medicamentos especializados para las organizaciones de gestión de beneficios farmacéuticos?

Los medicamentos especializados representan el 54,0% del gasto hospitalario en medicamentos en 2025, por lo que los pagadores dependen de las organizaciones de gestión de beneficios farmacéuticos para una gestión clínica personalizada y la negociación de precios.

¿Qué tan concentrado está el sector de gestión de beneficios farmacéuticos en los Estados Unidos?

CVS Caremark, Express Scripts y OptumRx procesaron aproximadamente el 80% de las reclamaciones de prescripciones en los Estados Unidos en 2024.

¿Qué impacto tendrá la Ley de Reducción de la Inflación en las organizaciones de gestión de beneficios farmacéuticos?

A partir de 2025, los costos de bolsillo de la Parte D están limitados en USD 2.000 y las negociaciones de precios para medicamentos seleccionados alterarán las estructuras de reembolso, reconfigurando los modelos de ingresos de las organizaciones de gestión de beneficios farmacéuticos.

¿Qué segmento de servicio se está expandiendo más rápidamente?

Se prevé que el Procesamiento de Reclamaciones y la Adjudicación crezca un 7,12% anual hasta 2031 a medida que las plataformas de inteligencia artificial optimizan la toma de decisiones en tiempo real.

¿Qué región verá el crecimiento más rápido en gestión de beneficios farmacéuticos?

Se proyecta que Asia Pacífico registre una CAGR del 7,29%, con solo China en camino de alcanzar USD 159,86 mil millones en 2031.

Última actualización de la página el: