Tamaño y Participación del Mercado de Farmacovigilancia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 10.45 Mil millones de dólares |

| Tamaño del Mercado (2031) | 18.26 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.78% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Farmacovigilancia por Mordor Intelligence

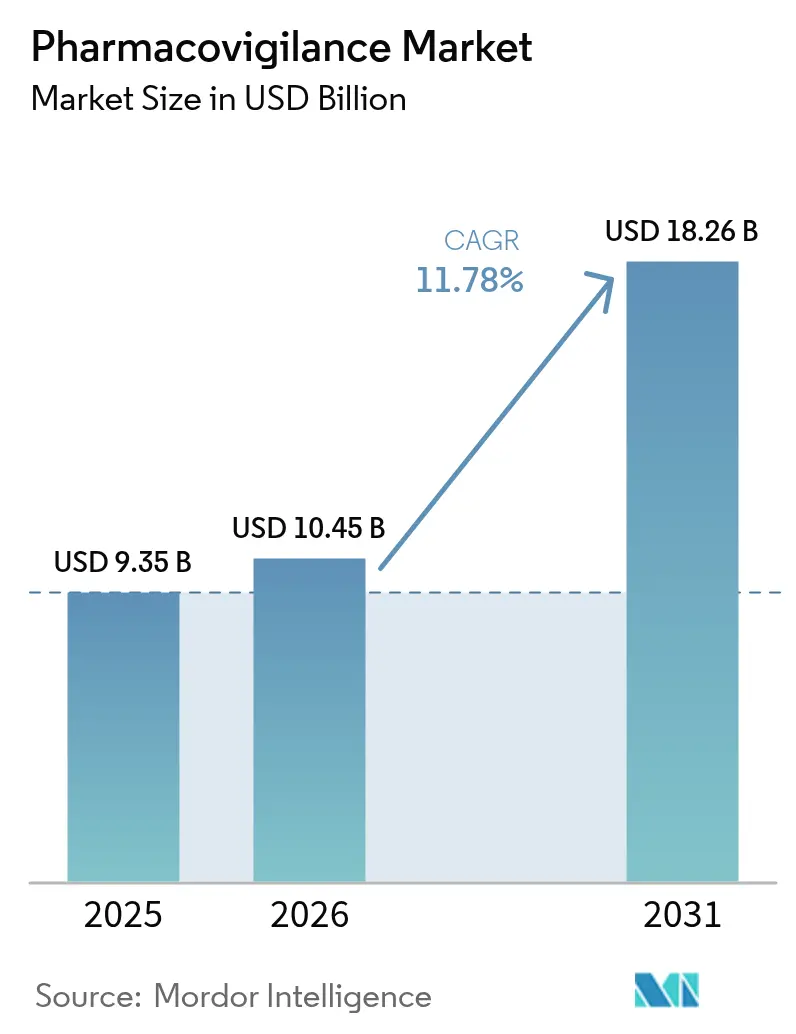

El tamaño del mercado de farmacovigilancia fue valorado en USD 9,35 mil millones en 2025 y se estima que crecerá desde USD 10,45 mil millones en 2026 hasta alcanzar USD 18,26 mil millones en 2031, a una CAGR del 11,78% durante el período de pronóstico (2026-2031). La expansión de los pipelines de medicamentos, las normas más estrictas de vigilancia poscomercialización y la rápida adopción de la inteligencia artificial (IA) en los flujos de trabajo de monitoreo de seguridad sostienen este impulso.[1]Agencia Europea de Medicamentos, "Orientación sobre la Aplicación del Reglamento de Variaciones Modificado," ema.europa.eu Las empresas farmacéuticas están redirigiendo recursos hacia la gestión proactiva de la seguridad a medida que los biológicos, las terapias génicas y otras modalidades complejas entran en uso comercial. Las organizaciones de investigación por contrato (CRO) equipadas con plataformas de IA basadas en la nube ofrecen cumplimiento normativo rentable, acelerando el cambio hacia la subcontratación. Las obligaciones de vigilancia poscomercialización amplían los volúmenes de datos, convirtiendo la minería de registros electrónicos de salud (RES) en el método de notificación de más rápido crecimiento. América del Norte mantiene el liderazgo gracias a la madurez de la ciencia regulatoria, pero las iniciativas de armonización en Asia-Pacífico (APAC) impulsan el crecimiento de dos dígitos de esa región.[2]Administración de Alimentos y Medicamentos, "Armonización Regulatoria Internacional," fda.gov

Conclusiones Clave del Informe

- Por proveedor de servicios, la subcontratación lideró con una participación de ingresos del 54,88% en 2025; el segmento se expande a una CAGR del 13,48% hasta 2031.

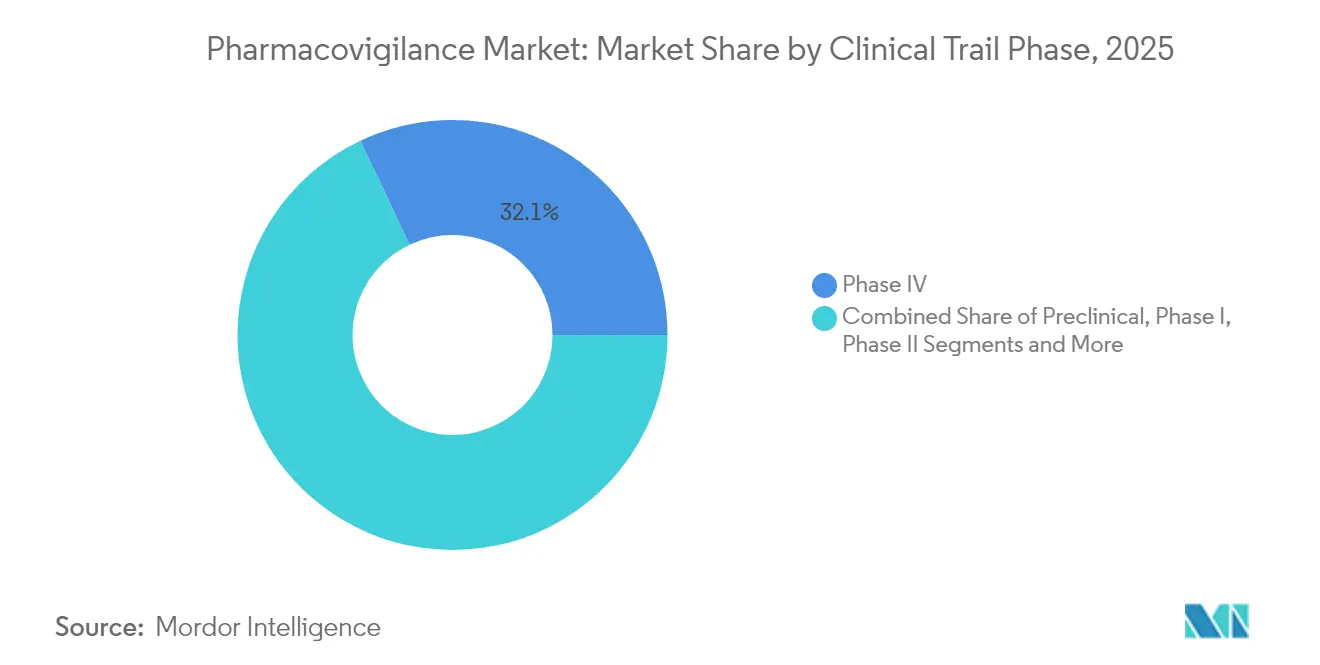

- Por fase de ensayo clínico, los estudios de poscomercialización de Fase IV representaron el 32,05% de la participación del mercado de farmacovigilancia en 2025, mientras que las actividades preclínicas registran la CAGR más alta del 12,88% hasta 2031.

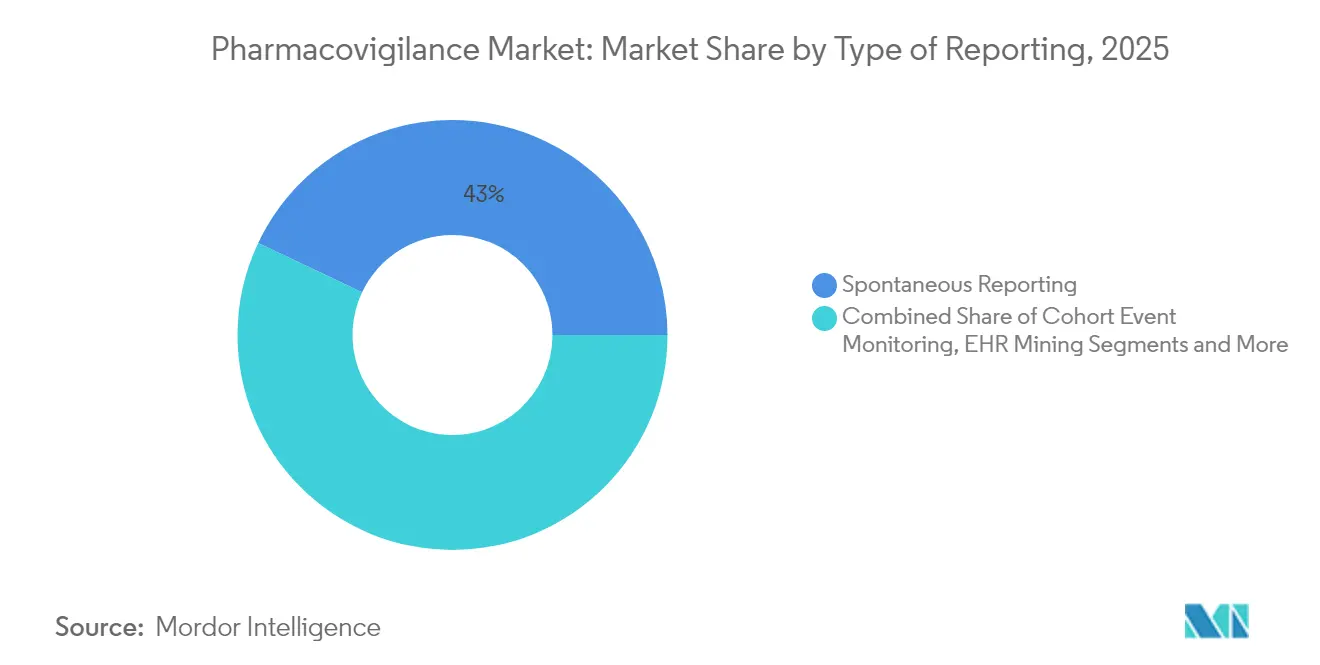

- Por tipo de notificación, la notificación espontánea representó el 42,96% de la participación del tamaño del mercado de farmacovigilancia en 2025; se proyecta que la minería de RES crecerá a una CAGR del 14,12% entre 2026-2031.

- Por usuario final, las empresas farmacéuticas representaron el 58,91% de la participación del tamaño del mercado de farmacovigilancia en 2025 y los hospitales avanzan a una CAGR del 14,18% hasta 2031.

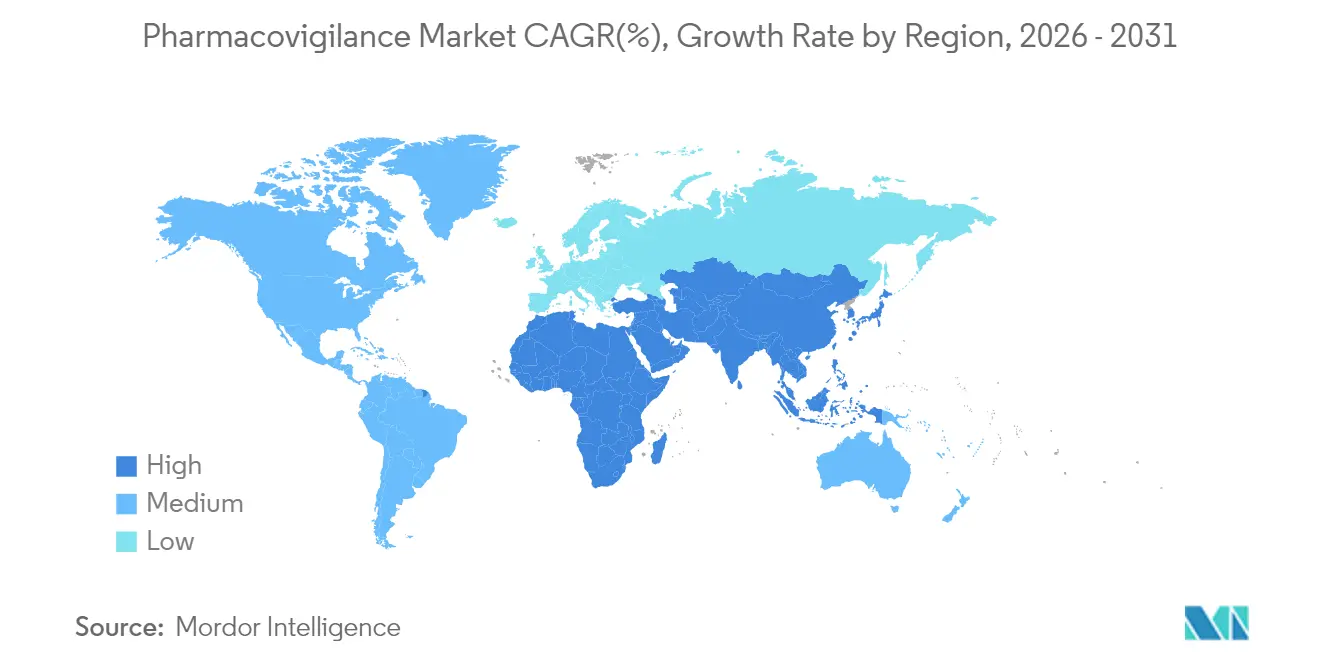

- Por geografía, América del Norte representó el 43,62% de la participación del mercado de farmacovigilancia en 2025, mientras que APAC registra la CAGR más rápida del 13,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Farmacovigilancia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del consumo de medicamentos y pipeline de desarrollo | +2.1% | Global | Largo plazo (≥ 4 años) |

| Creciente incidencia de reacciones adversas a medicamentos (RAM) | +1.8% | Global, poblaciones envejecidas | Mediano plazo (2-4 años) |

| Subcontratación de servicios de FV a proveedores CRO/BPO | +2.3% | América del Norte y UE, en aumento en APAC | Corto plazo (≤ 2 años) |

| Detección de señales habilitada por IA y análisis predictivo | +1.9% | América del Norte y UE como núcleo, expansión a APAC | Mediano plazo (2-4 años) |

| Expansión de plataformas de evidencia del mundo real (EMR) | +1.7% | EE. UU. y UE lideran, expansión global | Largo plazo (≥ 4 años) |

| Mandatos regulatorios estrictos para la vigilancia proactiva de seguridad poscomercialización | +2.0% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Consumo de Medicamentos y Pipeline de Desarrollo

La FDA aprobó 50 nuevas entidades moleculares en 2024, lo que subraya cómo las aprobaciones innovadoras amplían las obligaciones de seguridad poscomercialización para cada patrocinador.[3]Administración de Alimentos y Medicamentos, "Aprobaciones de Medicamentos y Biológicos," fda.gov Las terapias génicas, los tratamientos con CAR-T y los productos combinados presentan perfiles de riesgo únicos que requieren un monitoreo riguroso a lo largo del ciclo de vida del producto. Las aprobaciones condicionales elevan aún más las expectativas de evidencia del mundo real (EMR), redirigiendo los presupuestos hacia infraestructuras de vigilancia continua. Estas dinámicas mantienen a los equipos de farmacovigilancia en un ciclo de expansión a largo plazo que sostiene el crecimiento de la carga de trabajo más allá del desarrollo clínico.

Creciente Incidencia de Reacciones Adversas a Medicamentos (RAM)

El Comité de Evaluación de Riesgos en Farmacovigilancia (PRAC) de la Agencia Europea de Medicamentos (EMA) destacó recientemente la necesidad de monitoreo de por vida para los receptores de CAR-T tras observar posibles neoplasias malignas secundarias.[4]Agencia Europea de Medicamentos, "Aspectos Destacados de la Reunión del PRAC," ema.europa.eu La polifarmacia en poblaciones de edad avanzada multiplica las interacciones entre medicamentos, elevando los volúmenes de casos de RAM. El despliegue de vacunas durante la pandemia validó la importancia de las redes de detección de señales a gran escala capaces de procesar millones de informes de seguridad en cuestión de semanas.

Subcontratación de Servicios de FV a Proveedores CRO/BPO

Los patrocinadores transfieren cada vez más las operaciones completas de farmacovigilancia a CRO que mantienen centros de cumplimiento normativo global y motores de IA diseñados específicamente para este fin. Dichos proveedores escalan sin problemas entre jurisdicciones, lo que permite a las empresas de biotecnología de tamaño mediano cumplir con normativas complejas sin incurrir en elevados costos fijos. Los modelos de arbitraje laboral en India y Europa del Este también resultan atractivos, aunque la diferenciación ahora descansa en la ingesta automatizada y la detección predictiva de señales, más que en el simple ahorro de costos.

Detección de Señales Habilitada por IA y Análisis Predictivo

IQVIA apunta a una reducción del 50% en el gasto rutinario de procesamiento de casos mediante la integración de copilotos de modelos de lenguaje de gran escala (LLM) en los flujos de trabajo diarios. Mientras tanto, Oracle incorporó funciones avanzadas de aprendizaje automático en su plataforma de seguridad para clasificar alertas bibliográficas y automatizar la redacción de narrativas. Los reguladores han respondido con orientaciones preliminares que establecen expectativas de validación para el uso de IA en la gestión de la seguridad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Riesgos de ciberseguridad y privacidad de datos | -1.4% | Global, elevado en UE y EE. UU. | Corto plazo (≤ 2 años) |

| Falta de armonización regulatoria global y estándares de datos | -1.2% | Global, los mercados emergentes son los más afectados | Largo plazo (≥ 4 años) |

| Escasez de talento especializado en FV y alta rotación de personal | -1.6% | Aguda en América del Norte y UE | Mediano plazo (2-4 años) |

| Complejidad de las terapias combinadas y ATMP | -1.1% | América del Norte y UE, en expansión | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Riesgos de Ciberseguridad y Privacidad de Datos

El despliegue en la nube de datos sensibles de pacientes expone los sistemas de seguridad a ataques de ransomware e intrusiones de actores estatales. Recientes brechas en el sector sanitario obligaron a varios patrocinadores a suspender las integraciones de RES mientras las auditorías verificaban que no se hubiera producido manipulación de señales de seguridad. El Reglamento General de Protección de Datos (RGPD) y leyes similares exigen estrategias de minimización y localización de datos que a veces entran en conflicto con las ambiciones de análisis global.

Escasez de Talento Especializado en FV y Alta Rotación de Personal

Las encuestas del sector proyectan una escasez del 35% de profesionales cualificados en farmacovigilancia para 2030, a medida que las competencias en IA, el conocimiento regulatorio y la especialización terapéutica convergen en un único perfil. Las organizaciones responden con programas de aprendizaje y academias internas, aunque los tiempos de incorporación pueden superar los dos años, generando cuellos de botella a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fase de Ensayo Clínico: La Vigilancia Poscomercialización Impulsa el Crecimiento

Los estudios de Fase IV representaron el 32,05% de la participación del mercado de farmacovigilancia en 2025, lo que refleja la exigencia de los reguladores de un monitoreo de por vida de las terapias innovadoras. Se proyecta que el tamaño del mercado de farmacovigilancia vinculado a las evaluaciones de seguridad preclínicas se expandirá a una CAGR del 12,88% gracias al análisis de fases tempranas basado en el riesgo. Los diseños de ensayos adaptativos acortan las Fases II y III, pero aumentan la importancia de la detección de señales de alta fidelidad una vez que los productos llegan a poblaciones amplias. Las directrices actualizadas de ICH E6(R3) obligan a los patrocinadores a incorporar métricas de calidad por diseño en todas las fases, garantizando la captura trazable de datos de seguridad desde la primera administración en humanos.

El mercado de farmacovigilancia responde integrando ensayos descentralizados con muestreo directo al paciente y sensores portátiles. Los modelos de IA simulan efectos fuera del objetivo antes de la primera administración al paciente, dando a las empresas una ventaja inicial en la planificación de la gestión de riesgos. A medida que aumentan las aprobaciones condicionales, los presupuestos de los Estudios de Seguridad Posautorización (PASS) superan los gastos tradicionales de Fase III, consolidando el dominio de la Fase IV en las perspectivas a largo plazo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Proveedor de Servicios: La Subcontratación se Acelera Mediante la Integración Tecnológica

La subcontratación controló el 54,88% de los ingresos totales en 2025 y se prevé que crezca al 13,48% hasta 2031, manteniendo la mayor porción del mercado de farmacovigilancia. Las unidades internas conservan la toma de decisiones críticas, pero dependen cada vez más de modelos híbridos en los que las plataformas de CRO procesan las tareas rutinarias. Las alianzas estratégicas, como el acuerdo plurianual de IA de Parexel con Palantir, ejemplifican cómo los CRO potenciados por tecnología cultivan ventajas competitivas.

La industria de farmacovigilancia valora ahora los lagos de datos escalables, el procesamiento de lenguaje natural (PLN) para la literatura científica y la automatización robótica de procesos en la ingesta. Como resultado, incluso las grandes empresas farmacéuticas migran cargas de trabajo a centros externos en India, Irlanda y Europa del Este, consolidando listas de proveedores fragmentadas en acuerdos maestros de servicios que garantizan hojas de ruta de inversión en IA.

Por Tipo de Notificación: La Minería de RES Emerge como Disruptora Tecnológica

La notificación espontánea siguió siendo la columna vertebral con el 42,96% en 2025, aunque se espera que el tamaño del mercado de farmacovigilancia vinculado a la minería de RES registre la CAGR más rápida del 14,12%. La orientación definitiva de la FDA sobre EMR abre la puerta a la extracción automatizada de datos clínicos estructurados y no estructurados para complementar las presentaciones de casos tradicionales.

Los algoritmos de IA analizan notas médicas, resultados de laboratorio y repositorios de imágenes para revelar tendencias de seguridad ocultas semanas antes que los informes espontáneos. Proyectos como ARTEMIS de Sanofi procesan más de 700.000 casos anuales con motores de PLN, liberando a los expertos humanos para el análisis de causas raíz. Los obstáculos de estandarización persisten, especialmente en torno a la procedencia de los datos, pero la trayectoria hacia la ingesta automatizada de EMR es clara.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: La Integración Hospitalaria Transforma el Monitoreo de Seguridad

Las empresas farmacéuticas representaron el 58,91% del gasto en 2025, aunque los sistemas hospitalarios registran la CAGR más alta del 14,18% a medida que los ensayos descentralizados y pragmáticos sitúan las responsabilidades de seguridad más cerca del punto de atención. El tamaño del mercado de farmacovigilancia asociado a las redes de prestación integrada aumenta a medida que los hospitales despliegan plataformas de EMR que alimentan datos de seguridad casi en tiempo real a los patrocinadores.

El acuerdo quinquenal de BARDA con Allucent ilustra cómo el financiamiento gubernamental acelera la participación hospitalaria en los ensayos de contramedidas. Sin embargo, las brechas de interoperabilidad y las regulaciones de privacidad aún ralentizan el intercambio de datos transfronterizo, prolongando el período de transición.

Análisis Geográfico

América del Norte capturó el 43,62% del mercado de farmacovigilancia en 2025 debido a la alta intensidad de I+D, la avanzada penetración de RES y las claras expectativas regulatorias. Los proyectos piloto de IA ganan rápida aceptación a medida que la FDA publica marcos de validación por etapas, posicionando a la región como referencia global para la farmacovigilancia digital.

Europa le sigue con una legislación madura que sustenta la red EudraVigilance y nuevos documentos de reflexión sobre IA que fomentan la innovación al tiempo que exigen transparencia algorítmica. El enfoque en los Medicamentos de Terapia Avanzada genera necesidades de monitoreo especializadas, sosteniendo la inversión hasta 2030. El tamaño del mercado de farmacovigilancia para los PASS con base en la UE crece junto con las aprobaciones de medicamentos huérfanos.

Se proyecta que Asia-Pacífico registrará una CAGR del 13,12%, la más rápida a nivel mundial, a medida que las reformas regulatorias de China y el ampliado panorama de ensayos clínicos de India convergen. Las naciones de la ASEAN alinean los estándares de etiquetado y presentación electrónica, simplificando las campañas de seguridad en múltiples países. Las inversiones en la fabricación doméstica de biotecnología estimulan la demanda de centros de procesamiento de casos localizados. Oriente Medio y África y América del Sur añaden un crecimiento incremental donde la infraestructura de farmacovigilancia escala con los volúmenes de importación farmacéutica y los emergentes clústeres de fabricación.

Panorama regulatorio

Los requisitos de farmacovigilancia continúan endureciéndose en torno a la gestión estructurada de datos de seguridad posteriores a la aprobación, los formatos de presentación electrónica y la gobernanza de gestión de señales en las principales agencias. En Estados Unidos, la FDA reforzó las expectativas de notificación de seguridad poscomercialización mediante acciones adoptadas en 2026, incluida una actualización del Registro Federal de abril de 2026 que exige la presentación electrónica de informes individuales de casos de seguridad (ICSR) poscomercialización utilizando los estándares de datos ICH E2B(R3) a partir del 1 de octubre de 2026. Este cambio adelanta la validación de sistemas, el mapeo de datos y la preparación de las pasarelas para patrocinadores y proveedores de servicios.

A nivel internacional, la adopción de las directrices ICH está remodelando los procedimientos operativos para el procesamiento global de casos y la detección de señales. La directriz ICH E2D(R1) sobre gestión de datos de seguridad posteriores a la aprobación entró en vigor en la Unión Europea el 18 de marzo de 2026, y la práctica de farmacovigilancia de la UE sigue anclada a los módulos de Buenas Prácticas de Farmacovigilancia (GVP) de la EMA y a la notificación mediante EudraVigilance. El Reglamento de Ejecución (UE) 2025/1466 de la Comisión (vigente desde agosto de 2025) modificó las expectativas sobre cómo los titulares de autorizaciones de comercialización supervisan EudraVigilance y gestionan señales, lo que impulsó actualizaciones de los procedimientos operativos estándar y la gobernanza internos a medida que los flujos de trabajo superan los enfoques anteriores de la etapa piloto.

Análisis de la cadena de valor

La cadena de valor de la farmacovigilancia comienza con la generación y captura de datos de seguridad a lo largo de los programas preclínicos y clínicos, los informes espontáneos poscomercialización, la vigilancia de la literatura científica y las crecientes fuentes de datos del mundo real, como la minería de historiales clínicos electrónicos. Luego, los datos se estandarizan y validan mediante procesos de recepción, triaje de casos, revisión médica, codificación, redacción de narrativas y flujos de detección de señales, antes de empaquetarse en productos regulatorios (ICSR, informes periódicos y entregables de gestión de riesgos) para su presentación a autoridades como la FDA y la EMA, así como para la toma de decisiones internas sobre el balance beneficio-riesgo.

La ejecución recae en los patrocinadores (empresas farmacéuticas y biotecnológicas), hospitales y centros de ensayos, y proveedores especializados de CRO/BPO y de servicios habilitados por tecnología, como IQVIA, ICON, Parexel, Cognizant, Accenture, Capgemini y Wipro. Un cuello de botella recurrente es la interoperabilidad y la gestión del cambio en materia de cumplimiento a medida que evolucionan las normas, incluido el cambio en la UE bajo el Reglamento de Ejecución (UE) 2025/1466 y el avance de EE. UU. hacia ICH E2B(R3) para las presentaciones de ICSR poscomercialización. La diferenciación se está concentrando en operaciones basadas en plataformas donde la automatización y la IA respaldan el procesamiento de casos de mayor volumen y el monitoreo de literatura, manteniendo al mismo tiempo una trazabilidad lista para auditorías.

Panorama Competitivo

El mercado de farmacovigilancia muestra una fragmentación moderada. IQVIA, ICON y Parexel mantienen una presencia global considerable, aunque los proveedores centrados en software como ArisGlobal y Oracle están reduciendo la brecha mediante ofertas centradas en IA. ArisGlobal actualizó su suite LifeSphere con clasificación impulsada por LLM y registró una oleada récord de nuevos clientes en 2024.

Los acuerdos estratégicos definen la narrativa competitiva. La adquisición de PRA Health Sciences por parte de ICON consolidó dos CRO de servicio completo bajo una única plataforma de IA, aumentando la escala tanto en estudios poscomercialización como en estudios del mundo real. La colaboración de Sanofi con OpenAI y Formation Bio señala el interés de las grandes farmacéuticas en la integración vertical del desarrollo de software de IA.

Persisten nichos de espacio en blanco en la vigilancia avanzada de terapias celulares y génicas, la seguridad de medicamentos pediátricos y las soluciones de PLN para documentos fuente en japonés y mandarín. Los nuevos participantes que ofrecen nubes de seguridad de fácil implementación o modelos de intercambio de datos basados en tokens podrían capturar cuota de mercado de los actores establecidos que tardan en modernizar sus plataformas heredadas.

Líderes de la Industria de Farmacovigilancia

Cognizant

Capgemini

Accenture

Wipro Limited

IBM

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las actualizaciones de sistemas impulsadas por el cumplimiento normativo y los cambios en el modelo operativo están creando espacio a corto plazo para la modernización de las operaciones de seguridad, en particular donde las organizaciones necesitan alinear sus procesos internos con estándares en evolución como ICH E2D(R1) (vigente en la UE desde marzo de 2026) y construir flujos de trabajo de presentación electrónica de ICSR poscomercialización para los requisitos de ICH E2B(R3) en Estados Unidos a partir del 1 de octubre de 2026. Estos cambios favorecen a los proveedores y socios de servicios capaces de ofrecer modelos de datos validados, flujos de trabajo configurables y automatización controlada en la recepción, el procesamiento y la presentación de informes, sin sacrificar la trazabilidad lista para inspección.

La prestación de servicios de seguridad del paciente basada nativamente en IA está pasando de proyectos piloto a implementaciones a escala, ampliando las oportunidades tanto en modelos de externalización como en modelos híbridos internos. En abril de 2026, Parexel adquirió Vitrana para integrar una plataforma de farmacovigilancia integral habilitada por IA en sus servicios de seguridad del paciente. En junio de 2026, ArisGlobal anunció que dos organizaciones farmacéuticas globales seleccionaron NavaX AI para automatizar el procesamiento de datos de seguridad y clínicos estructurados y no estructurados, lo que indica un impulso continuo en la adquisición de plataformas de IA unificadas. Las nuevas vías de distribución también amplían el acceso para patrocinadores más pequeños y operadores de mercados emergentes, como lo ilustra la disponibilidad en junio de 2026 de Graph Safety Suite de Graph AI en Google Cloud Marketplace, lo que reduce la fricción para adoptar herramientas de farmacovigilancia en entornos de nube donde los requisitos de gobernanza de datos y validación pueden estandarizarse.

Desarrollos recientes del sector

- Junio de 2026: ArisGlobal anunció que dos organizaciones farmacéuticas globales seleccionaron su plataforma NavaX AI para automatizar el procesamiento de datos de seguridad y clínicos estructurados y no estructurados. Estas selecciones apuntan a una demanda creciente por parte de los compradores de flujos de trabajo de farmacovigilancia nativos de IA capaces de gestionar mayores volúmenes de casos manteniendo controles de cumplimiento en la recepción, el procesamiento y el análisis.

- Abril de 2026: Parexel adquirió Vitrana para integrar una plataforma de farmacovigilancia integral habilitada por IA en sus servicios de seguridad del paciente. La adquisición fortalece la capacidad de Parexel para combinar tecnología con operaciones externalizadas, lo que aumenta la presión competitiva sobre los modelos de prestación de servicios de seguridad basados en plataformas liderados por CRO.

- Mayo de 2024: Sanofi, Formation Bio y OpenAI presentaron una asociación de IA destinada a acortar los plazos de desarrollo de fármacos y de seguridad. La colaboración señaló la intención de las grandes farmacéuticas de industrializar la IA en los flujos de trabajo relacionados con la seguridad, reforzando un cambio más amplio hacia la detección de señales y el procesamiento de casos con apoyo de la automatización.

Marco de la metodología de investigación y alcance del informe

Definición y cobertura del mercado

Este mercado se define como el valor del trabajo de farmacovigilancia utilizado para monitorear, evaluar y prevenir reacciones adversas a los medicamentos a lo largo del ciclo de vida del producto, desde el desarrollo hasta la poscomercialización. Abarca el esfuerzo de servicio detrás del manejo de casos de seguridad, el trabajo de señales y las actividades de gestión de riesgos.

Exclusiones de alcance: se excluyen los ingresos por licencias de software de seguridad de medicamentos (plataformas y herramientas independientes) cuando no están incluidos dentro de la prestación de servicios de farmacovigilancia.

Descripción general de la segmentación

- Por Fase de Ensayo Clínico

- Preclínica

- Fase I

- Fase II

- Fase III

- Fase IV

- Por Proveedor de Servicios

- Interno

- Subcontratación

- Por Tipo de Notificación

- Notificación Espontánea

- Notificación Intensificada de RAM

- Notificación Espontánea Dirigida

- Monitoreo de Eventos en Cohortes

- Minería de RES

- Por Usuario Final

- Hospitales

- Empresas Farmacéuticas

- CRO y Otros Usuarios Finales

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza con señales públicas de seguridad y regulatorias que muestran cuánta actividad de farmacovigilancia se está realizando y cómo cambia de un año a otro. Recurrimos a fuentes como los paneles y páginas de orientación de FAERS de la FDA, los materiales de farmacovigilancia y EudraVigilance de la EMA, las publicaciones del Centro de Monitoreo de Uppsala de la OMS, y las directrices ICH que dan forma a las expectativas de notificación. Para comprender la creación de demanda, también revisamos registros de ensayos clínicos como ClinicalTrials.gov y el Registro de Ensayos Clínicos de la UE, y utilizamos revistas revisadas por pares de seguridad y farmacoepidemiología para el contexto de flujo de trabajo y volumen.

Por el lado de la oferta, se revisan informes anuales de empresas, presentaciones ante la SEC y presentaciones a inversores para mapear las carteras de servicios, las huellas de prestación y la exposición de ingresos al trabajo de seguridad de medicamentos. Los comunicados de prensa y los sitios web de asociaciones se utilizan para confirmar contratos, alianzas y expansiones de prestación que pueden desplazar la cuota de mercado entre proveedores. Se utilizan suscripciones pagas selectas para datos financieros e inteligencia de empresas, búsqueda de patentes y seguimiento de licitaciones para cotejar lo que se divulga públicamente y reducir los elementos faltantes en el mapeo de proveedores. Estas fuentes documentales no son exhaustivas, y también nos basamos en otras referencias públicas para la recopilación, validación y aclaración de datos.

Entrevistas primarias y encuestas

El trabajo primario se utiliza para poner a prueba los supuestos documentales en torno al alcance de los servicios de farmacovigilancia, la progresión típica de precios y la proporción de trabajo que permanece interno frente al que se contrata externamente. Hablamos con una combinación de líderes de seguridad del lado de los patrocinadores, proveedores de servicios y expertos de apoyo en APAC, EMEA y las Américas, de modo que los supuestos reflejen las diferencias en la carga de notificación, las expectativas regulatorias y los modelos de prestación por geografía.

Distribución de encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 30% | Directivos de nivel C: 13% | APAC: 41% |

| Nivel medio: 52% | Líderes funcionales/de unidad: 39% | EMEA: 36% |

| Actores más pequeños: 18% | Gerentes: 48% | Américas: 23% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construye utilizando un enfoque descendente en el que el conjunto de demanda se reconstruye a partir de la carga de trabajo de farmacovigilancia y la intensidad de cumplimiento a lo largo del ciclo de vida del medicamento, para luego convertirse en valor de servicio utilizando rangos típicos de esfuerzo y precios. Para este mercado, el modelo hace seguimiento de señales que impulsan directamente la actividad de farmacovigilancia, como los volúmenes de casos de eventos adversos, la combinación de notificación clínica y poscomercialización, el tamaño de las carteras activas de desarrollo de fármacos y el nivel de escrutinio regulatorio vinculado a los plazos de notificación de seguridad. Dado que la prestación externalizada es habitual, también consideramos la penetración observada de la externalización por tipo de patrocinador y geografía, seguida de ajustes por factores de complejidad como la proporción de biológicos y la actividad de ensayos en múltiples países.

Los resultados se corroboran luego con aproximaciones ascendentes selectivas, incluida una consolidación de los ingresos de proveedores muestreados vinculados a servicios de farmacovigilancia, verificaciones de canal sobre el precio promedio por caso o por ETC, y comprobaciones puntuales de anuncios de expansión de capacidad. Cuando los informes de las empresas no separan claramente la farmacovigilancia, las brechas se manejan utilizando proporciones de combinación de servicios validadas mediante entrevistas y comparadas con descripciones públicas del alcance de la prestación.

Para la previsión, se utiliza un análisis de escenarios, respaldado por las opiniones de consenso de los encuestados primarios sobre la rapidez con la que evolucionarán los volúmenes de notificación, el enfoque de inspección regulatoria y el procesamiento asistido por automatización. La trayectoria futura se define mediante variables como las nuevas aprobaciones de productos, el inicio de ensayos clínicos, las expectativas de vigilancia poscomercialización y la presión de costos que puede modificar el equilibrio entre el trabajo interno y el externalizado.

Validación de datos y ciclo de actualización

La validación se realiza mediante múltiples verificaciones para que la cifra final se mantenga vinculada a las señales reales del mercado. Comparamos los resultados del modelo con indicadores independientes, como las tendencias de actividad en bases de datos de seguridad, los cambios en las carteras de desarrollo y los movimientos de externalización divulgados, y luego se investigan las variaciones antes de la aprobación final. Si un supuesto genera un salto inusual, el dato de entrada se vuelve a verificar frente a la evidencia documental, y se vuelve a contactar a los expertos cuando la discrepancia no puede explicarse claramente.

Las revisiones se realizan por etapas, comenzando con controles de lógica a nivel de analista y avanzando hacia una revisión independiente de los cálculos, los límites de alcance y las divisiones regionales. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos materiales, como cambios regulatorios importantes o cambios significativos en contratos de servicios. Antes de la entrega, se completa una revisión final para que los clientes reciban una visión actualizada alineada con la evidencia disponible más reciente.

Tamaño del mercado de farmacovigilancia (PV) de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para la farmacovigilancia a menudo no coinciden porque cada editor traza el límite en torno a los servicios de una manera diferente, y también varían en cuanto a qué año se trata como referencia. Las diferencias también surgen cuando el modelo se apoya más en las expectativas de la cartera de desarrollo que en la carga de trabajo observada, o cuando los supuestos de temporalidad monetaria e inflación se aplican de manera inconsistente.

Los principales factores de brecha en este mercado suelen ser si los ingresos por software se cuentan dentro de la farmacovigilancia, cuánto se valora la farmacovigilancia interna frente a solo las tarifas externalizadas, y cómo se proyectan a futuro los volúmenes de casos y los precios. La intensidad de la notificación de eventos adversos y el cambio del trabajo clínico al poscomercialización también modifican la ponderación de las actividades, por lo que las estimaciones pueden dispersarse si estos factores no se validan y actualizan con regularidad.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 9,35 mil millones de USD (2025) | |

| Firma de Análisis del Sector A | 8,34 mil millones de USD (2024) | Utiliza un año de referencia anterior y no separa claramente el valor de la farmacovigilancia interna de las tarifas de servicios externalizados, lo que puede comprimir el tamaño del mercado del año actual cuando las cargas de trabajo están aumentando. |

| Editorial de Investigación Global B | 8,20 mil millones de USD (2024) | Incluye el software de farmacovigilancia como un segmento explícito junto con los servicios, por lo que el alcance puede variar según cómo se contabilicen los ingresos por licencias de plataformas y el trabajo de implementación dentro de los totales de farmacovigilancia. |

Las señales de volumen de casos de eventos adversos y las verificaciones de la carga de trabajo de seguridad a lo largo del ciclo de vida son la evidencia que vincula la estimación de Mordor Intelligence al conjunto de demanda de servicios de farmacovigilancia, lo que también evita que los ingresos exclusivos de software se mezclen en el total. Al alinear las cifras por año y alcance, la dispersión restante proviene principalmente de cómo cada editor valora el trabajo interno y de qué tan agresivamente se incorporan al pronóstico el crecimiento de precios y de la carga de trabajo.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de farmacovigilancia?

El mercado de farmacovigilancia está valorado en USD 10,45 mil millones en 2026.

¿A qué velocidad crecerá el mercado de farmacovigilancia hasta 2031?

Se proyecta que se expandirá a una CAGR del 11,78%, alcanzando USD 18,26 mil millones en 2031.

¿Qué modelo de servicio tiene la mayor participación en el mercado de farmacovigilancia?

La subcontratación lidera con el 54,88% de los ingresos de 2025.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

La armonización regulatoria en China, India y las naciones de la ASEAN, junto con las grandes inversiones en fabricación, impulsan la CAGR del 13,12% de APAC.

Última actualización de la página el: