Tamaño y Participación del Mercado de Gestión del Ciclo de Ingresos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

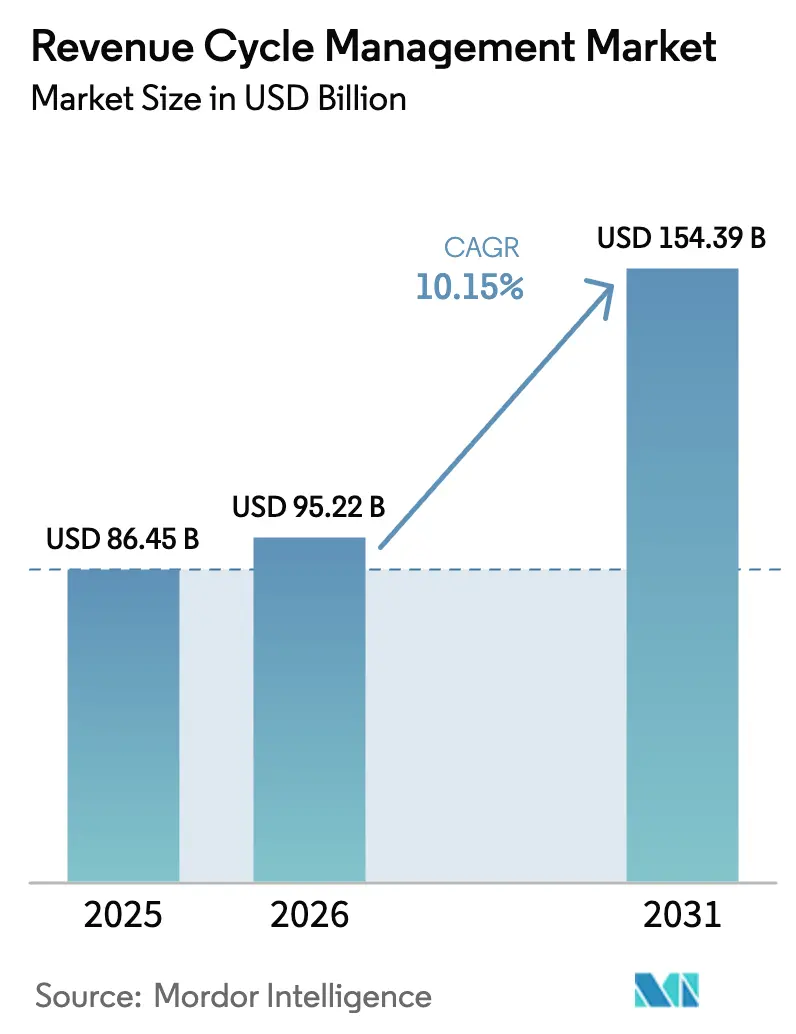

| Tamaño del Mercado (2026) | 95.22 Mil millones de dólares |

| Tamaño del Mercado (2031) | 154.39 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.15% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión del Ciclo de Ingresos por Mordor Intelligence

Se espera que el tamaño del mercado de gestión del ciclo de ingresos crezca de USD 86,45 mil millones en 2025 a USD 95,22 mil millones en 2026 y se prevé que alcance USD 154,39 mil millones en 2031 a una CAGR del 10,15% durante 2026-2031. La expansión de los gastos administrativos, el giro hacia el reembolso basado en el valor y la creciente adopción de la IA se están combinando para convertir la captura automatizada de ingresos en una necesidad a nivel directivo. Los proveedores están priorizando plataformas integradas que fusionan la documentación clínica, la prevención de denegaciones y el análisis del flujo de caja en un único espacio de trabajo, reduciendo las intervenciones manuales y acortando los días en cuentas por cobrar. Los sistemas de salud de América del Norte continúan siendo el ancla de la demanda, aunque el aumento de la penetración de los seguros privados en Asia-Pacífico está desbloqueando nuevos volúmenes direccionables considerables. La externalización de servicios sigue siendo prevalente debido a la persistencia de brechas de personal, pero la rápida aceleración del software en la nube señala una transferencia gradual desde modelos intensivos en mano de obra hacia arquitecturas basadas en suscripción que escalan con los volúmenes de pacientes. El efecto neto es una mayor competencia entre los proveedores de tecnología que pueden integrar análisis predictivos y actualizaciones de cumplimiento normativo en una única plataforma interoperable.

Conclusiones Clave del Informe

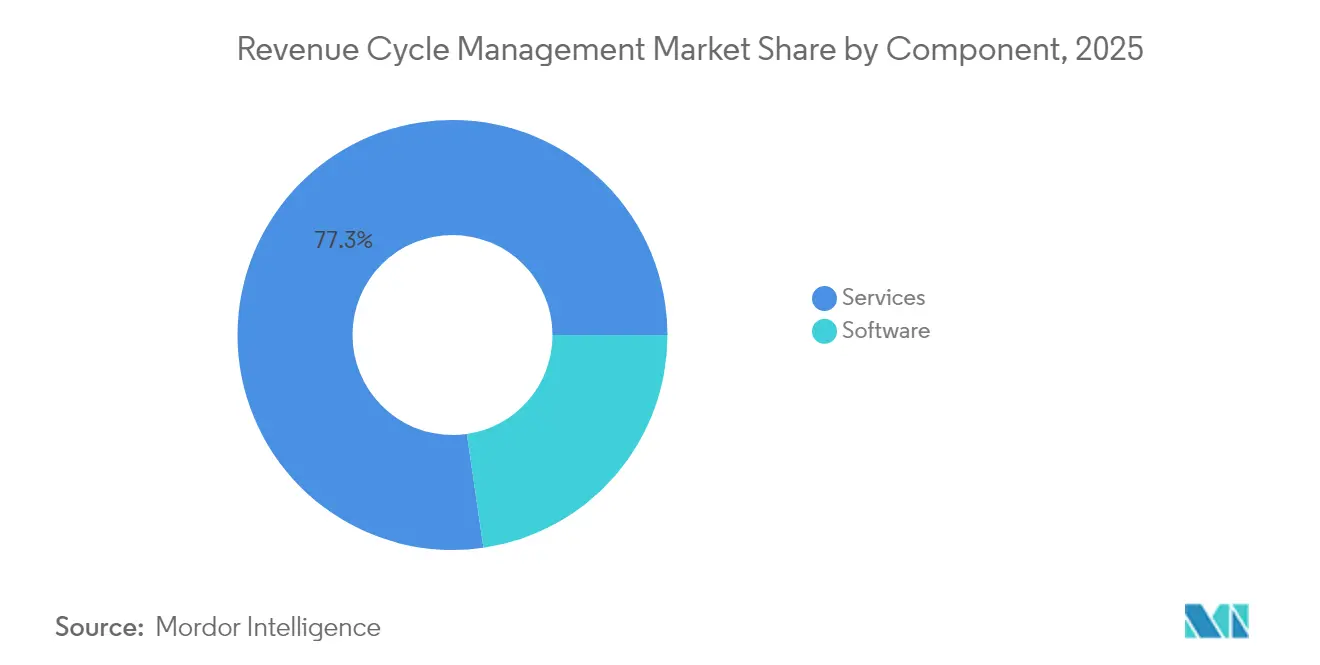

- Por componente, los servicios representaron el 77,30% del mercado en 2025, mientras que se proyecta que el software basado en la nube crezca a una CAGR del 13,65% hasta 2031.

- Por implementación, las soluciones en sitio representaron una participación del 57,90% en 2025, mientras que se espera que los modelos basados en la nube crezcan más rápidamente a una CAGR del 13,65% hasta 2031.

- Por función, la gestión de reclamaciones y denegaciones capturó el 33,40% de los ingresos de 2025, mientras que se anticipa que la mejora de la documentación clínica se expanda a una CAGR del 15,05% hasta 2031.

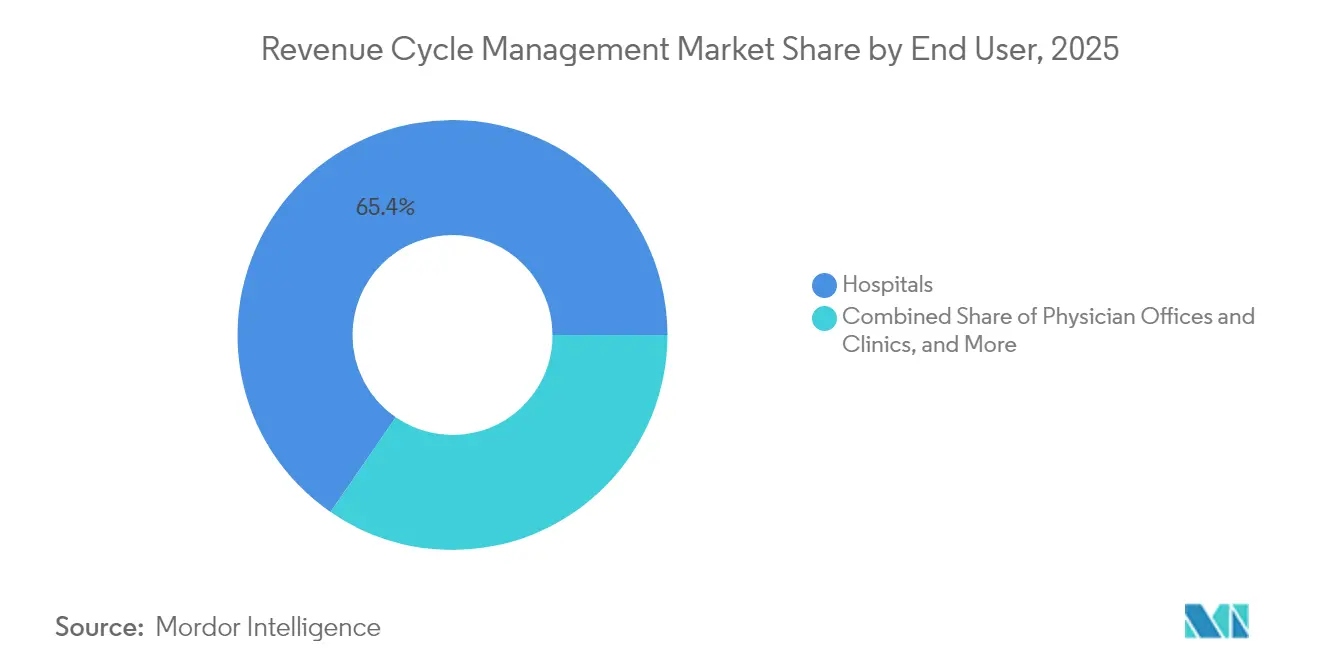

- Por usuario final, los hospitales aseguraron una participación de ingresos del 65,40% en 2025, mientras que los centros de cirugía ambulatoria están preparados para crecer más rápidamente a una CAGR del 13,42% hasta 2031.

- Por especialidad, la radiología lideró con una participación del 41,20% en 2025, mientras que se prevé que la oncología ascienda a una CAGR del 13,88% hasta 2031.

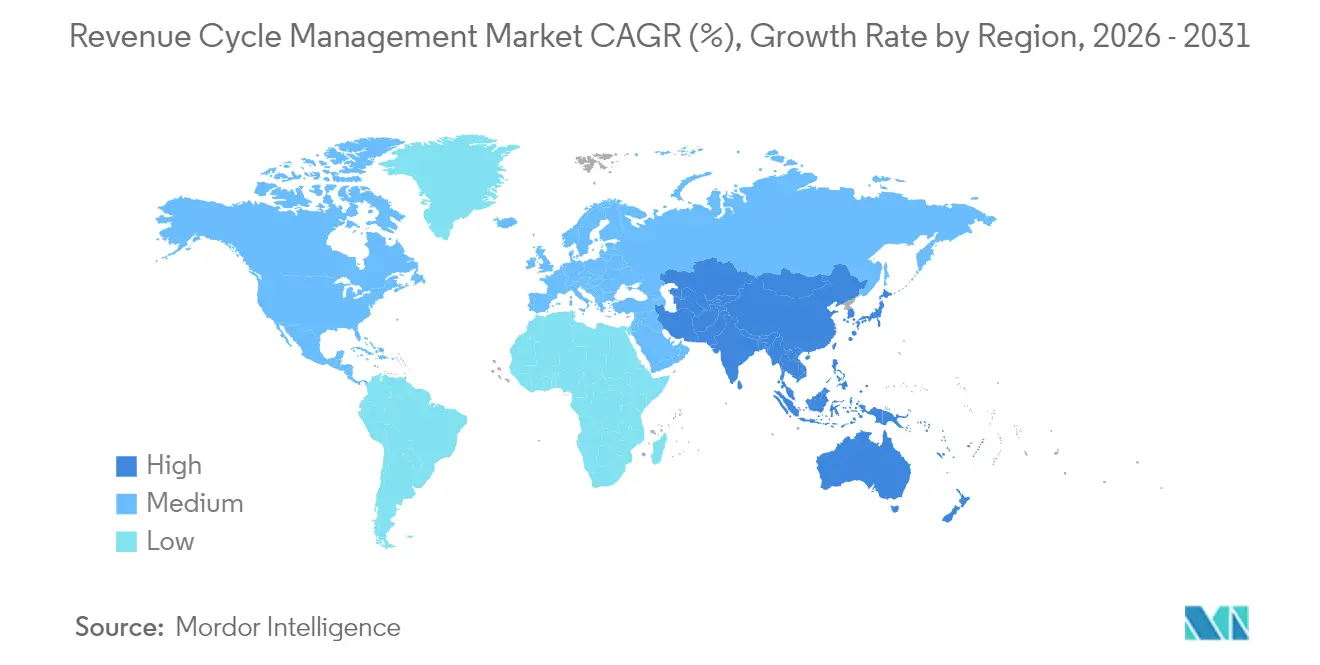

- Por geografía, América del Norte dominó con una participación del 47,20% en 2025, aunque se predice que Asia-Pacífico se expanda más rápidamente a una CAGR del 15,92% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Gestión del Ciclo de Ingresos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cambio Global Hacia el Reembolso Basado en el Valor y Vinculado a Resultados | +2.4% | América del Norte, APAC, UE | Mediano plazo (3-4 años) |

| Escalada de la Presión sobre los Costos Administrativos que Impulsa la Automatización de la Gestión del Ciclo de Ingresos | +1.8% | Global | Corto plazo (≤2 años) |

| Mandatos Acelerados de Salud Digital e Interoperabilidad en Todo el Mundo | +1.3% | Global, con adopción temprana en APAC | Mediano plazo (3-4 años) |

| Consumerización de la Atención Médica que Aumenta la Complejidad de la Facturación al Paciente | +0.8% | América del Norte, UE | Corto plazo (≤2 años) |

| Proliferación de Plataformas de TI de Salud Nativas en la Nube y Economía SaaS | +1.2% | Global, núcleo APAC, expansión hacia MEA | Mediano plazo (3-4 años) |

| Fuente: Mordor Intelligence | |||

Cambio Global Hacia el Reembolso Basado en el Valor y Vinculado a Resultados

La atención basada en el valor, ahora incorporada en los principales contratos con pagadores, está reconfigurando las prioridades de la industria de gestión del ciclo de ingresos al vincular el pago a la calidad clínica en lugar del volumen de servicios. Los sistemas de salud que adoptaron marcos de atención responsable registraron ahorros colectivos superiores a USD 700 millones, demostrando que existe un beneficio financiero una vez que las organizaciones dominan las métricas de calidad. Como respuesta, las plataformas de gestión del ciclo de ingresos están integrando paneles de salud poblacional que traducen los resultados clínicos en desencadenantes de reembolso, garantizando que los proveedores identifiquen brechas en la atención antes de que se materialice el riesgo de pago. Esa evolución exige implícitamente datos normalizados de fuentes dispares, otorgando a la interoperabilidad una nueva urgencia comercial.

Escalada de la Presión sobre los Costos Administrativos que Impulsa la Automatización de la Gestión del Ciclo de Ingresos

Los gastos administrativos consumen habitualmente entre el 20 y el 25% del gasto sanitario de los Estados Unidos, por lo que los ejecutivos consideran la automatización como una palanca probada para frenar la inflación de costos. Los bots habilitados con IA ahora completan transacciones rutinarias de autorización previa en segundos, un proceso que anteriormente requería revisión manual y días de seguimiento por parte del personal, y algunos hospitales han documentado una reducción del 50% en el tiempo de preparación de reclamaciones tras su implementación. Estas mejoras liberan a los profesionales de facturación para concentrarse en excepciones complejas, generando un dividendo de productividad no planificado que la dirección puede redirigir hacia funciones orientadas al paciente. Es importante destacar que las instituciones que automatizan los flujos de trabajo desde el ingreso hasta el cobro reportan una mayor satisfacción del personal porque desaparecen las tareas de entrada de datos tediosas y propensas a errores.

Mandatos Acelerados de Salud Digital e Interoperabilidad en Todo el Mundo

Los reguladores de múltiples regiones exigen ahora un intercambio de datos sin fricciones, acelerando la penetración de los registros electrónicos de salud (EHR) y empujando a los proveedores de gestión del ciclo de ingresos a ofrecer APIs de conexión inmediata que sincronizan los registros clínicos y financieros. El Modelo de Adopción Tecnológica de Gestión del Ciclo de Ingresos de la Asociación de Gestión Financiera de la Atención Médica en cinco etapas muestra que el 42% de los sistemas de salud permanecen en la Etapa 1, destacando el potencial de mercado sin explotar para las capas de orquestación que conectan aplicaciones dispares[1]Asociación de Gestión Financiera de la Atención Médica, "Modelo de Adopción Tecnológica de Gestión del Ciclo de Ingresos," Asociación de Gestión Financiera de la Atención Médica, hfma.org. Los ejecutivos de proveedores informan que el marco clarifica las brechas en sus hojas de ruta tecnológicas, y esos conocimientos a menudo conducen a la racionalización de proveedores a medida que los clientes favorecen las plataformas unificadas. Los primeros adoptantes creen que las estructuras de datos consistentes reducen la fricción con los pagadores porque las reclamaciones limpias pasan por los flujos de trabajo de adjudicación con una intervención mínima.

Consumerización de la Atención Médica que Aumenta la Complejidad de la Facturación al Paciente

Los planes de salud con deducibles elevados transfieren la responsabilidad financiera a los pacientes, por lo que los proveedores deben recalibrar las estrategias de ingresos hacia experiencias transparentes similares al comercio minorista. Las herramientas de estimación en el punto de atención que presentan los costos de bolsillo antes del servicio se están convirtiendo en estándar porque mejoran los cobros y refuerzan la confianza del paciente. Al mismo tiempo, los planes de pago flexibles y las billeteras digitales reducen las cancelaciones de deudas incobrables al alinear los calendarios de reembolso con el flujo de caja del hogar, una tendencia que obliga a las plataformas de gestión del ciclo de ingresos a incorporar lógica de financiamiento al consumidor. Los centros que adoptan la verificación automatizada de elegibilidad reportan menos facturas sorpresa y una reputación comunitaria fortalecida, un resultado que apoya indirectamente el crecimiento del volumen de procedimientos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reglas de Pagadores y Estándares de Codificación Heterogéneos y en Constante Cambio | -1.6% | América del Norte, UE, APAC | Corto plazo (≤2 años) |

| Escasez Persistente de Talento Especializado en Codificación y Gestión del Ciclo de Ingresos | -1.2% | Global, con efectos agudos en APAC y MEA | Mediano plazo (~3-4 años) |

| Riesgos de Privacidad de Datos y Ciberseguridad en el Manejo de Información de Salud Protegida | -0.7% | América del Norte, UE | Mediano plazo (~3-4 años) |

| Alta Inversión Inicial y Barreras de Gestión del Cambio | -0.9% | Global, especialmente entre proveedores pequeños y medianos | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Reglas de Pagadores y Estándares de Codificación Heterogéneos y en Constante Cambio

Las tasas de denegación que rondan el 10 – 15% ilustran con qué rapidez las ediciones de los pagadores y las actualizaciones de políticas pueden invalidar reclamaciones que de otro modo serían conformes. Los líderes de grupos médicos confirman que las denegaciones aumentaron aún más en 2024, por lo que las organizaciones están invirtiendo en actualizaciones continuas de códigos y en depuradores predictivos que señalan los rechazos probables antes de la presentación[2]Asociación de Gestión de Grupos Médicos, "MGMA Stat: Tendencias en la Denegación de Reclamaciones," Asociación de Gestión de Grupos Médicos, mgma.com. Los sistemas de salud con visión de futuro asignan equipos dedicados a analizar las causas raíz de las denegaciones, y los ciclos de retroalimentación iterativos entre codificadores y clínicos están acortando los ciclos de corrección. Los motores de reglas impulsados por IA que aprenden automáticamente de las remesas de los pagadores ahora ofrecen reducciones mensurables en las solicitudes de documentación adjunta, reduciendo los gastos administrativos.

Escasez Persistente de Talento Especializado en Codificación y Gestión del Ciclo de Ingresos

A pesar de los avances tecnológicos, los casos complejos aún requieren codificadores especializados, pero el grupo de talento sigue siendo escaso ya que las jubilaciones superan las nuevas certificaciones. Los sistemas de salud cubren la brecha externalizando ciertas funciones del ciclo de ingresos, negociando a menudo contratos basados en resultados que alinean la compensación del proveedor con el efectivo cobrado. Las decisiones de externalización, a su vez, aceleran la consolidación entre las empresas globales de procesamiento de negocios ansiosas por exposición a la TI de salud, impulsando al alza el tamaño del mercado de gestión del ciclo de ingresos. Dentro de los hospitales, los líderes amplían las iniciativas de mejora de habilidades para que el personal de nivel inicial pueda interpretar las recomendaciones de la IA y supervisar las colas de excepciones, un giro que eleva los presupuestos de formación interna.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Dominan Mientras el Software en la Nube se Acelera

Los servicios tienen una participación de mercado del 77,30% del tamaño del mercado de gestión del ciclo de ingresos en 2025, reflejando la preferencia de los proveedores por la experiencia llave en mano ante la escasez de personal. Los clientes ven la externalización como una vía inmediata para mejorar los cobros porque los socios de servicio asumen la responsabilidad de la inversión tecnológica y el refinamiento continuo de los procesos. Sin embargo, el software basado en la nube registra una CAGR del 13,65% hasta 2031, superior al crecimiento general del mercado, porque los precios por suscripción alinean el costo con el uso y eliminan grandes obstáculos de capital.

Los hospitales que implementan suites de gestión del ciclo de ingresos en la nube a menudo descubren beneficios secundarios, como paneles en tiempo real que destacan las brechas en la documentación de los médicos, lo que permite una orientación correctiva dentro de un mismo turno. Con el tiempo, estas capacidades analíticas animan a los equipos internos a pasar de tareas transaccionales a roles estratégicos de integridad de ingresos. El patrón de crecimiento en dos vías implica que los modelos operativos híbridos, que combinan supervisión interna con externalización selectiva, se volverán comunes, ampliando la oportunidad de la industria de gestión del ciclo de ingresos tanto para las empresas de software como para los proveedores de servicios.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Implementación: El Crecimiento Basado en la Nube Supera las Instalaciones en Sitio

Las implementaciones en sitio retienen el 57,90% de la participación del mercado de gestión del ciclo de ingresos en 2025, reflejando compras de capital anteriores y preocupaciones de seguridad residuales. Sin embargo, las instalaciones en la nube se están expandiendo a una CAGR del 13,65% hasta 2031, impulsadas por una infraestructura flexible, actualizaciones automáticas y una integración más sencilla con las APIs de los pagadores. Las organizaciones que ascienden en la curva de adopción tecnológica de la Asociación de Gestión Financiera de la Atención Médica citan con frecuencia los traslados a la nube como el punto de inflexión en el que las métricas de tiempo de ciclo comienzan a mejorar. Un beneficio observado es la implementación más rápida de conjuntos de códigos regulatorios, ya que los proveedores de nube envían actualizaciones de forma centralizada en lugar de depender de los equipos de TI de los clientes.

A medida que los marcos de ciberseguridad maduran, la resistencia a nivel directivo al alojamiento externo está disminuyendo, y los directores financieros señalan que las tarifas de suscripción predecibles simplifican la elaboración de presupuestos plurianuales. Esta transparencia de costos actúa como un acelerador oculto del crecimiento general del tamaño del mercado de gestión del ciclo de ingresos porque incluso los hospitales de nivel medio pueden acceder ahora a funcionalidades que antes estaban reservadas para los grandes centros académicos.

Por Función: La Gestión de Reclamaciones y Denegaciones Enfrenta una Disrupción Tecnológica

Los flujos de trabajo de reclamaciones y denegaciones representan el 33,40% del tamaño del mercado de gestión del ciclo de ingresos en 2025, destacando la centralidad de las reclamaciones limpias para la solvencia del proveedor. La edición previa a la adjudicación impulsada por IA ahora logra tasas de reclamaciones limpias del 98% para algunos usuarios, un nivel de eficiencia que históricamente requería una revisión humana masiva. Ese éxito está impulsando a los proveedores a incorporar una lógica similar en funciones relacionadas, como la coordinación de beneficios, lo que genera un incremento de efectivo adicional sin aumentar la plantilla.

Sin embargo, la mejora de la documentación clínica avanza más rápidamente a una CAGR del 15,05% porque una mayor precisión en la codificación alimenta la exactitud de las reclamaciones posteriores, creando un beneficio compuesto. Los sistemas de salud que invirtieron en herramientas de mejora de la documentación clínica impulsadas por IA documentaron mejoras de ingresos de varios millones de dólares en 12 meses, cambios que sorprendieron incluso a los líderes financieros veteranos. A medida que los algoritmos maduran, comienzan a recomendar correcciones de documentación en el punto de atención, fusionando efectivamente los flujos de trabajo clínicos y financieros, un cambio que amplía la propia definición de gestión del ciclo de ingresos.

Por Usuario Final: Los Centros de Cirugía Ambulatoria Emergen como Punto de Crecimiento

Los hospitales representan el 65,40% de la participación del mercado de gestión del ciclo de ingresos ponderada por EBITDA en 2025, aunque los Centros de Cirugía Ambulatoria (CSA) registran una CAGR del 13,42% hasta 2031, ilustrando la migración de procedimientos hacia el ámbito ambulatorio. Los CSA ejecutan casos de especialidad de alto volumen a tasas de reembolso más bajas, por lo que priorizan una facturación optimizada para proteger sus márgenes estrechos. La mayor dependencia de los planes comerciales significa que la verificación de elegibilidad y el cobro de pagos al paciente deben realizarse antes del día de la cirugía para minimizar las cancelaciones. Los proveedores de gestión del ciclo de ingresos que diseñan plantillas específicas para CSA, especialmente para los códigos CPT de gastroenterología y oftalmología, reportan ciclos de ventas acelerados porque los administradores valoran el contenido llave en mano sobre los motores de flujo de trabajo genéricos.

Además, a medida que los CSA se expanden hacia acuerdos de empresa conjunta con sistemas de salud, los estándares del ciclo de ingresos convergen, lo que permite a los proveedores de software realizar ventas cruzadas de módulos ambulatorios a clientes hospitalarios. Esta convergencia amplía el conjunto de ingresos de la industria de gestión del ciclo de ingresos al unir segmentos de clientes que anteriormente estaban separados.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Especialidad: La Especialidad de Radiología Impulsa los Requisitos de Integración

La radiología lideró con una participación del 41,20% en 2025, mientras que se proyecta que la oncología aumente a una CAGR del 13,88%, continuando hasta 2031. La cardiología, la oncología, la radiología y la patología tienen cada una estructuras de codificación únicas, aunque los grupos multiespecialidad operan cada vez más en plataformas de gestión de consultorios compartidas que deben interpretarlas todas. Los proveedores observan que la gestión del ciclo de ingresos unificada mejora la visibilidad de la red de derivaciones, lo que conduce a una mejor retención de pacientes e ingresos adicionales por servicios.

Las bibliotecas de reglas agnósticas a la especialidad compiladas por motores de IA acortan la incorporación de nuevas clínicas al mapear automáticamente los códigos con las ediciones de los pagadores. Al mismo tiempo, los clínicos aprecian las indicaciones de codificación en tiempo real porque menos consultas posteriores interrumpen la atención al paciente. Los proveedores que demuestran que pueden apoyar tanto la profundidad de especialidad como la amplitud empresarial simultáneamente están capturando participación del mercado de gestión del ciclo de ingresos a medida que los grupos médicos crecen mediante adquisiciones.

Análisis Geográfico

América del Norte concentra el 47,20% del tamaño actual del mercado de gestión del ciclo de ingresos, respaldada por marcos complejos de múltiples pagadores y una larga historia de adopción de registros electrónicos de salud. La consolidación de proveedores es activa, evidenciada por la transacción de R1 RCM por USD 8.900 millones, lo que señala la convicción del capital privado de que la experiencia en procesos a escala puede generar ganancias de flujo de caja superiores. Los hospitales de los Estados Unidos reportan que el 46% ya utiliza alguna forma de IA en los flujos de trabajo del ciclo de ingresos. Curiosamente, las estructuras de pagador único de Canadá aún requieren herramientas de gestión del ciclo de ingresos para la conciliación provincial, lo que revela que la complejidad del pagador no es el único impulsor del crecimiento. Los mandatos de transparencia en el reembolso de la región crean conjuntos de datos enriquecidos, lo que permite a los proveedores refinar los modelos de aprendizaje automático más rápidamente que en otros lugares, reforzando el liderazgo de América del Norte.

Se prevé que Asia-Pacífico registre una CAGR del 15,92% hasta 2031, el ritmo regional más rápido de la industria de gestión del ciclo de ingresos, impulsado por inversiones en salud digital respaldadas por el gobierno y la creciente demanda de seguros privados de una clase media en expansión. La expansión del seguro nacional de la India está catalizando una infraestructura de reclamaciones estandarizada, y los hospitales que digitalizan la facturación tempranamente capturan tiempos de liquidación acelerados. Los hospitales de las ciudades de tercer nivel de China buscan cada vez más la gestión del ciclo de ingresos en la nube para superar los modelos cliente-servidor más antiguos, reflejando la curva de adopción de teléfonos inteligentes observada en otras industrias. Los socios locales siguen siendo fundamentales para navegar la aprobación regulatoria en mercados como Japón, donde las leyes de localización de datos dan forma a la arquitectura de alojamiento. Esta necesidad de adaptación contextual presenta una barrera de entrada para los proveedores globales, pero simultáneamente ofrece altos rendimientos a las empresas que aseguran una posición de primer movimiento.

Europa mantiene una participación significativa del mercado de gestión del ciclo de ingresos, aunque el crecimiento es más estable porque muchos países operan modelos de pagador único que centralizan los estándares de reclamaciones. Aun así, los requisitos del RGPD empujan a los hospitales hacia entornos en la nube con cifrado estricto y registros de auditoría, impulsando empresas conjuntas entre empresas de software estadounidenses y europeas con experiencia en ingeniería de privacidad. En el Reino Unido, el renovado enfoque del Servicio Nacional de Salud en la reducción del retraso acumulado ha elevado el interés en las funciones de programación con IA y clasificación de facturación que se asemejan a la gestión del ciclo de ingresos del sector privado. Mientras tanto, Oriente Medio, África y América del Sur representan territorios emergentes donde las cadenas de hospitales privados impulsan la demanda inicial, sentando las bases para una adopción acelerada una vez que los marcos regulatorios maduren.

Panorama Competitivo

El mercado de gestión del ciclo de ingresos exhibe una fragmentación moderada: un puñado de grandes proveedores integrados de TI de salud coexiste con proveedores de servicios especializados y ágiles empresas emergentes de IA. Oracle Cerner y Epic Systems defienden sus bases de registros electrónicos de salud instaladas incorporando funcionalidades financieras directamente en los flujos de trabajo clínicos, reduciendo los gastos de interfaz para los clientes. Esa ventaja presiona a los proveedores independientes a innovar más rápidamente en la predicción de denegaciones y la automatización de autorizaciones previas para mantener su relevancia.

Las fusiones y adquisiciones están reduciendo el campo; los patrocinadores de capital privado apuntan a la gestión del ciclo de ingresos porque los ingresos recurrentes y las dinámicas de contención de costos se alinean con los objetivos de la cartera. El resultado es un flujo de megaoperaciones que consolidan talleres de codificación, boutiques de gestión de denegaciones y software de automatización bajo marcas unificadas. Los proveedores se benefician porque las ofertas agrupadas simplifican la gestión de proveedores, aunque los críticos advierten que el poder de mercado podría traducirse posteriormente en escalada de precios para los servicios integrados. En el corto plazo, los híbridos integrados de tecnología y servicios que proporcionan tanto software como mano de obra parecen mejor posicionados para ganar contratos empresariales donde los precios de riesgo compartido y las garantías de resultados son requisitos básicos.

La diferenciación tecnológica depende cada vez más de la IA explicable; los hospitales exigen transparencia en torno a las sugerencias de códigos impulsadas por modelos para satisfacer a los auditores. Los proveedores responden añadiendo paneles de linaje que muestran qué ediciones de pagadores informaron una predicción, un enfoque que genera confianza y acelera la aceptación regulatoria. La interoperabilidad también da forma a la competencia; las plataformas que ingieren datos basados en FHIR sin interfaces personalizadas reducen el costo total de propiedad y atraen a los directores de información que estandarizan la infraestructura digital. En consecuencia, el próximo campo de batalla competitivo probablemente girará en torno a ecosistemas abiertos en lugar de suites cerradas, incluso para los gigantes establecidos.

Líderes de la Industria de Gestión del Ciclo de Ingresos

R1 RCM Inc.

eClinicalWorks

Veradigm LLC

MCKESSON Corporation

Athenahealth, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Infinx adquirió el negocio de Gestión del Ciclo de Ingresos de Atención Médica y la tecnología propietaria de i3 Verticals por un acuerdo en efectivo valorado en USD 96 millones, subrayando la creciente demanda de plataformas impulsadas por IA.

- Abril de 2025: Syracuse Orthopedic Specialists eligió los Servicios de Ciclo de Ingresos y Servicios de Codificación de Veradigm para apoyar sus objetivos de expansión, ilustrando la confianza del proveedor en las ofertas integradas de datos y gestión del ciclo de ingresos.

- Mayo de 2024: Nextech introdujo los servicios de facturación profesional Nextech RCM dentro de su suite de gestión de consultorios, posicionando a la empresa para capturar la demanda de consultorios especializados de flujos de trabajo clínicos y financieros unificados.

Research Methodology Framework and Report Scope

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de gestión del ciclo de ingresos (RCM) como el gasto anual total en plataformas de software diseñadas específicamente y servicios externalizados que ayudan a los proveedores de atención médica a capturar cargos, codificar encuentros, presentar reclamaciones, dar seguimiento a las denegaciones y registrar pagos en entornos hospitalarios y ambulatorios en todo el mundo. Solo rastreamos las soluciones comerciales de gestión del ciclo de ingresos vendidas por proveedores externos o empresas de externalización de procesos de negocio; los costos rutinarios de nómina interna y los honorarios de consultoría pura quedan fuera de este límite.

Exclusión del alcance: los costos internos de nómina del proveedor vinculados a las oficinas de facturación no están incluidos.

Descripción General de la Segmentación

- Por Componente

- Software

- Suite RCM Integrada

- Módulos Independientes

- Servicios

- BPO de RCM Externalizado

- Consultoría y Formación

- Software

- Por Implementación

- Basado en la Nube

- En Sitio

- Por Función

- Gestión de Reclamaciones y Denegaciones

- Codificación y Facturación Médica

- Registro Electrónico de Salud (RCM Integrado)

- Mejora de la Documentación Clínica (MDC)

- Verificación de Elegibilidad de Seguro

- Otras Funciones (Programación de Pacientes, Transparencia de Precios)

- Por Usuario Final

- Hospitales

- Consultorios Médicos y Clínicas

- Centros de Cirugía Ambulatoria

- Laboratorios

- Centros de Diagnóstico por Imagen

- Otros Usuarios Finales

- Por Especialidad

- Radiología

- Oncología

- Cardiología

- Patología

- Multiespecialidad y Otros

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor Intelligence realizaron entrevistas estructuradas con directores financieros de hospitales, gerentes de integridad de ingresos y líderes sénior de productos en proveedores de gestión del ciclo de ingresos en América del Norte, Europa y Asia-Pacífico. Estas conversaciones evaluaron los rangos de precios, la velocidad de transición a la nube y los puntos críticos de denegación, lo que nos permitió ajustar los supuestos del modelo y verificar las señales secundarias.

Investigación Documental

Comenzamos mapeando el conjunto de demanda con indicadores de sistemas de salud de libre acceso, como las tablas de gasto nacional en salud de los Centros de Servicios de Medicare y Medicaid, las estadísticas de utilización de la Asociación Americana de Hospitales, los conjuntos de datos de camas hospitalarias del Banco Mundial, los índices de precios de salud de la OCDE y los puntos de referencia de denegación de reclamaciones ICD-10 publicados por la Oficina del Inspector General. Los archivos de las empresas, las presentaciones para inversores y los informes anuales de las principales redes hospitalarias proporcionaron tasas de adopción y precios de venta promedio.

Para validar las estructuras de propiedad y las divisiones de ingresos, recurrimos a recursos de pago de D&B Hoovers y Dow Jones Factiva, y luego incorporamos rastros de envíos de Volza que destacan las entregas de software transfronterizas. Estas referencias ilustran nuestro enfoque; se analizaron muchas otras fuentes públicas y por suscripción para la triangulación y la claridad.

Dimensionamiento del Mercado y Previsión

Construimos un conjunto de demanda de arriba hacia abajo utilizando recuentos de proveedores, volumen promedio de reclamaciones por instalación y gasto prevalente por reclamación. Resúmenes selectivos de abajo hacia arriba de los ingresos de grandes proveedores y verificaciones de canales sirvieron como pantalla de razonabilidad antes de fijar los totales. Las variables clave del modelo incluyen la penetración de los registros electrónicos de salud, la participación de la facturación externalizada, las tasas de denegación de los pagadores, los cambios en la combinación de pagadores hacia contratos basados en el valor y el crecimiento del gasto en salud regional. La regresión multivariante captura cómo cada impulsor orienta los desembolsos de gestión del ciclo de ingresos, y el análisis de escenarios se ajusta para los impactos regulatorios o de reembolso.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por verificaciones de varianza frente a ratios históricos de denegación y archivos de proveedores, seguidos de revisión por pares y aprobación del gerente. Los informes se actualizan cada doce meses, y activamos actualizaciones intermedias cuando las reglas de reembolso cambian materialmente o una adquisición reconfigura la participación de mercado.

Por Qué Nuestra Línea de Base de Gestión del Ciclo de Ingresos Merece Confianza

Las cifras publicadas varían ampliamente porque las empresas eligen diferentes alcances, capas de costos y cadencias de actualización. Según Mordor Intelligence, ceñirse al software con licencia y los servicios externalizados y excluir la nómina interna mantiene el enfoque consistente.

Los principales factores de brecha incluyen si los costos del personal de facturación interno están agrupados, si el software y los servicios se mezclan con la TI de salud más amplia, las prácticas de conversión de divisas y la frecuencia de actualización del modelo. Algunos editores también aplican rampas agresivas de adopción en la nube que inflan los totales de los años exteriores.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 86,45 mil millones | ||

| USD 384,63 mil millones | Consultora Global A | Incluye nómina interna del proveedor y gasto administrativo del lado del pagador |

| USD 163,72 mil millones | Revista Especializada B | Combina la gestión del ciclo de ingresos con plataformas de TI de salud más amplias |

| USD 61,11 mil millones | Consultora Regional C | Reduce el alcance solo al software, omite los contratos de servicios |

La comparación muestra que una vez que se comparan elementos equivalentes, nuestra selección disciplinada del alcance y la actualización anual ofrecen a los tomadores de decisiones una línea de base equilibrada y reproducible que se puede rastrear hasta variables claras y pasos defendibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de gestión del ciclo de ingresos en 2026?

El mercado se sitúa en USD 95,22 mil millones en 2026.

¿A qué velocidad se espera que crezca la industria de gestión del ciclo de ingresos?

Se prevé que registre una CAGR del 10,15%, alcanzando USD 154,39 mil millones en 2031.

¿Qué región muestra el mayor crecimiento del mercado de gestión del ciclo de ingresos?

Se proyecta que Asia-Pacífico crezca a una CAGR del 15,92% hasta 2031, la más rápida entre todas las regiones.

¿Por qué los servicios siguen siendo el componente más grande en la participación del mercado de gestión del ciclo de ingresos?

Los proveedores continúan externalizando las funciones del ciclo de ingresos para compensar la escasez de personal y acceder rápidamente a experiencia especializada.

¿Qué impulsa la adopción de plataformas de gestión del ciclo de ingresos basadas en la nube?

Las soluciones en la nube reducen el gasto de capital, ofrecen actualizaciones regulatorias automáticas y mejoran la interoperabilidad con los registros electrónicos de salud.

¿Cómo influye la atención basada en el valor en las soluciones de gestión del ciclo de ingresos?

Los modelos basados en el valor requieren el seguimiento de métricas de calidad vinculadas al reembolso, lo que impulsa la demanda de herramientas de gestión del ciclo de ingresos basadas en análisis que conectan los datos clínicos y financieros.

Última actualización de la página el: