Tamaño y Participación del Mercado de E-pharmacy

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 125.52 Mil millones de dólares |

| Tamaño del Mercado (2031) | 310.38 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 19.85% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de E-pharmacy por Mordor Intelligence

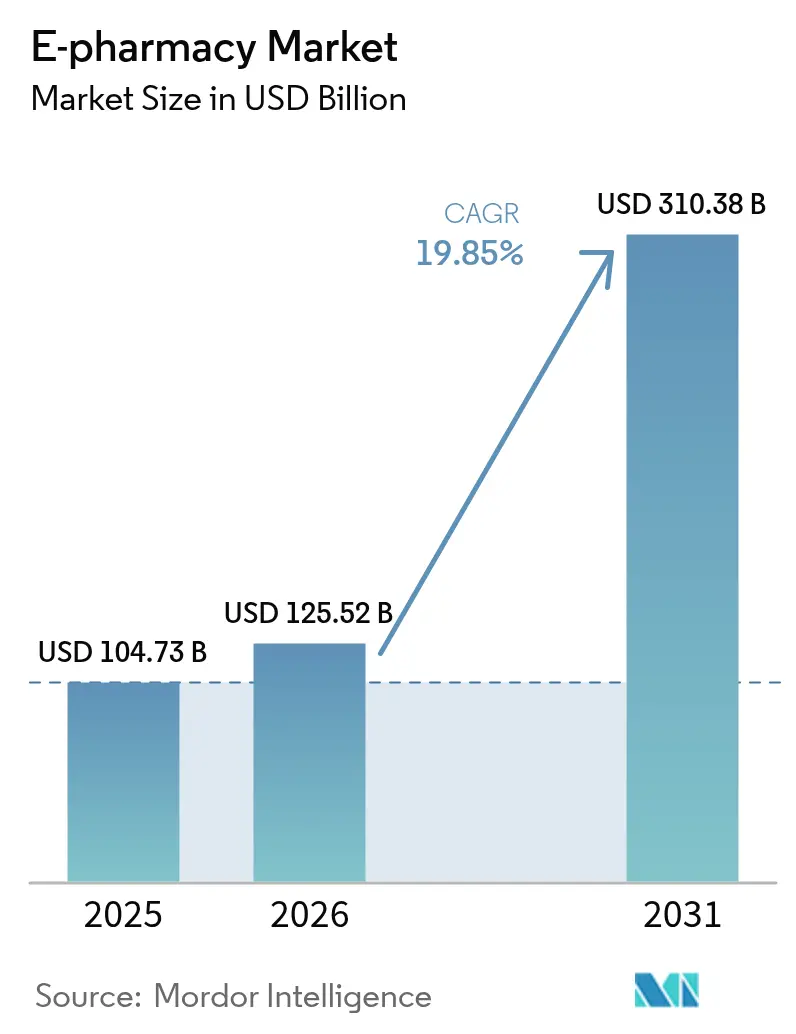

Se espera que el tamaño del Mercado de E-pharmacy aumente de USD 104,73 mil millones en 2025 a USD 125,52 mil millones en 2026 y alcance USD 310,38 mil millones en 2031, creciendo a una CAGR del 19,85% durante 2026-2031.

Los mandatos de receta electrónica, la expansión de los desiertos farmacéuticos y las inversiones en logística están acelerando la dispensación digital de medicamentos, mientras que los modelos de venta directa al consumidor por parte de los fabricantes amenazan a los intermediarios tradicionales. La entrega en el mismo día se está convirtiendo en un requisito básico a medida que Amazon Pharmacy amplía su servicio a 4.500 ciudades y localidades de EE. UU. en 2026, aprovechando los 2.100 cierres de establecimientos físicos planificados por cadenas rivales. Las plataformas de Asia-Pacífico añaden mayor impulso al integrar tiendas de farmacia de un solo clic dentro de las super-apps, captando audiencias que priorizan el smartphone y superando los flujos de trabajo heredados. Los avances en la cadena de frío están ampliando la combinación terapéutica para incluir biológicos y agonistas de GLP-1, elevando los valores medios de la cesta de compra. Sin embargo, la fragmentada regulación global y el aumento de sitios web fraudulentos moderan el crecimiento, añadiendo costos de cumplimiento y riesgo reputacional.

Conclusiones Clave del Informe

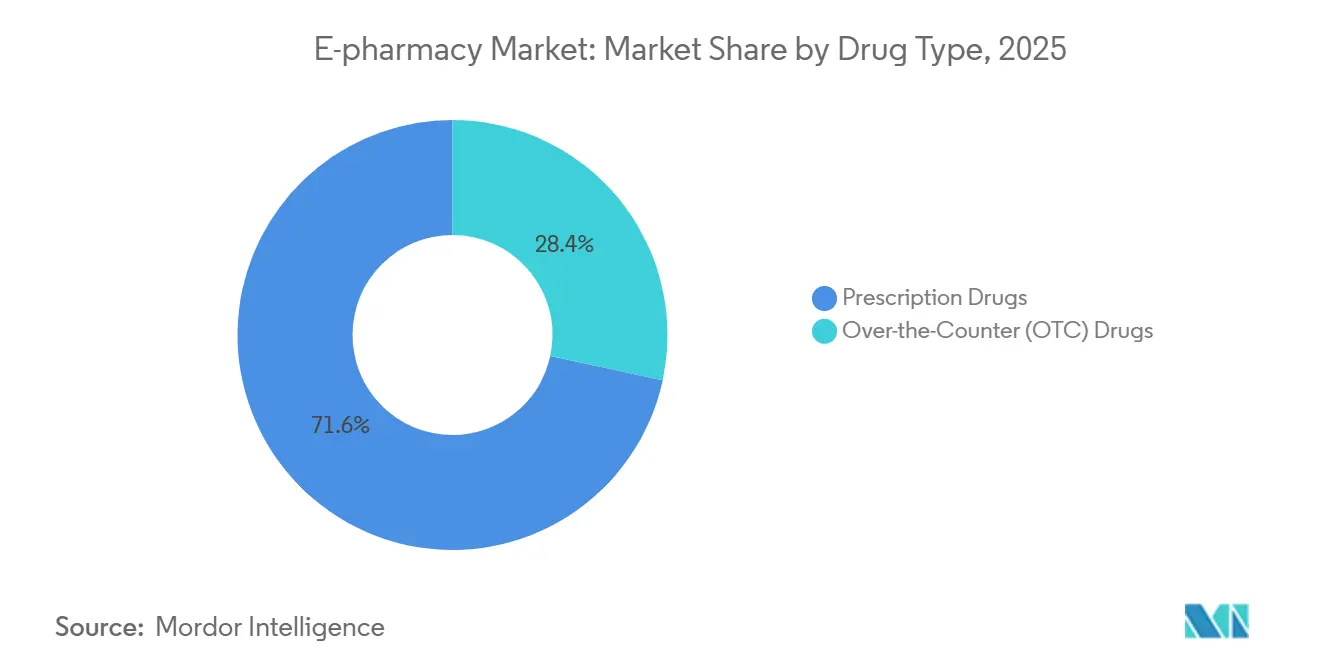

- Por tipo de medicamento, los medicamentos con receta lideraron con una participación del 71,62% en el mercado de E-pharmacy en 2025, mientras que los artículos de venta libre tienen previsto registrar una CAGR del 21,54% hasta 2031.

- Por tipo de producto, los remedios para el resfriado y la gripe representaron el 24,85% del mercado de E-pharmacy en 2025, pero las vitaminas y los suplementos dietéticos crecerán a una CAGR del 22,32% hasta 2031.

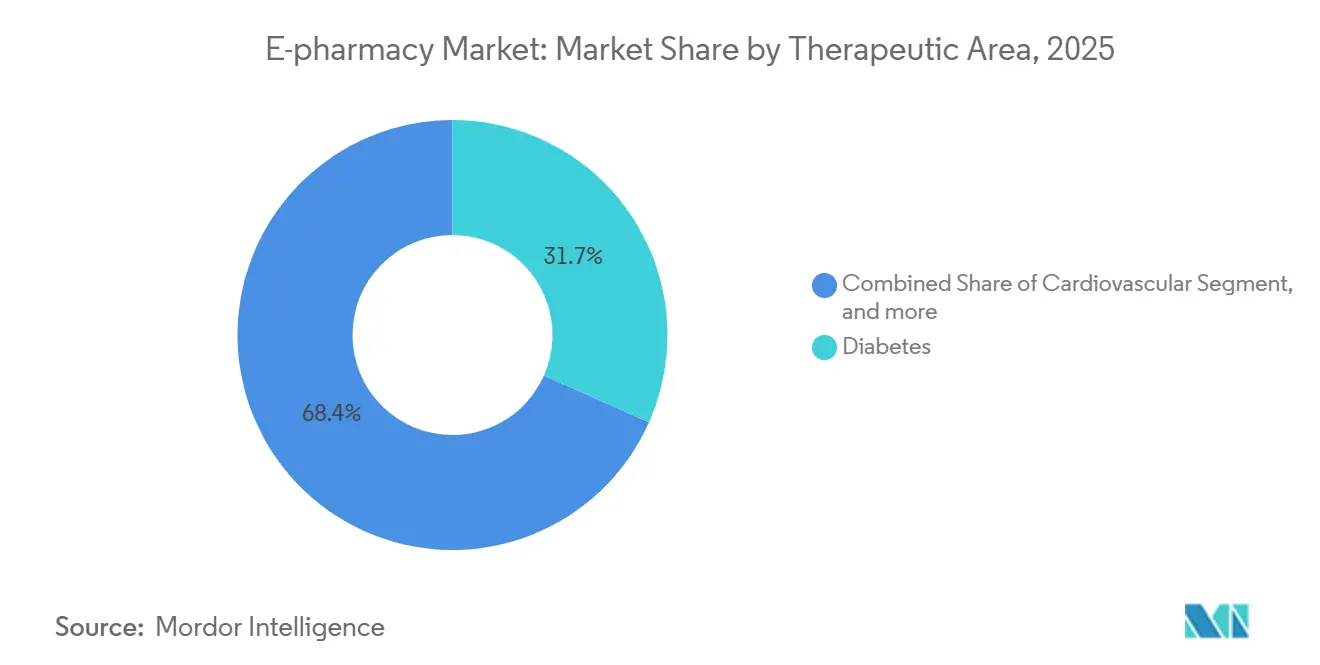

- Por área terapéutica, la diabetes representó el 31,65% de los ingresos en 2025, y los trastornos gastrointestinales están previstos para crecer a una CAGR del 22,67% hasta 2031.

- Por plataforma, el móvil representó el 58,54% de los ingresos de 2025 y se está expandiendo a una CAGR del 22,76% hasta 2031.

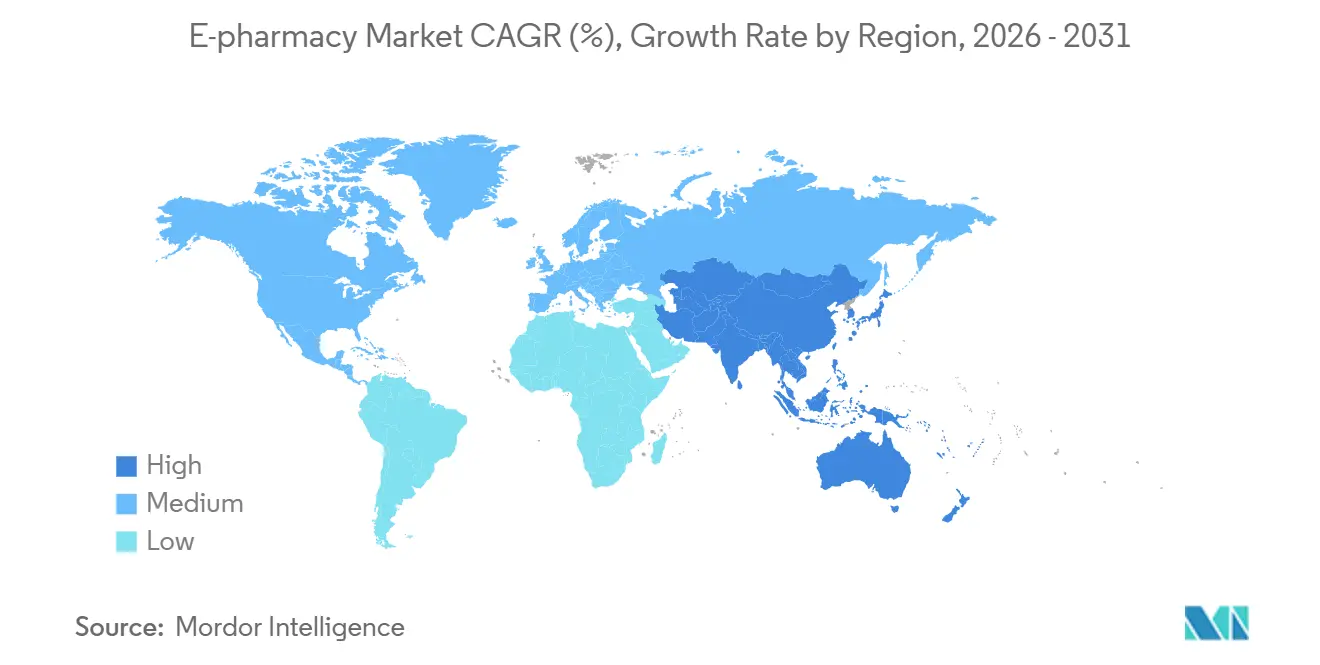

- Por geografía, América del Norte concentró el 42,65% de los ingresos de 2025, mientras que Asia-Pacífico tiene previsto crecer a una CAGR del 20,54% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de E-pharmacy

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos Gubernamentales para Recetas Electrónicas | +3.2% | América del Norte y UE, con extensión a Asia-Pacífico | Mediano plazo (2-4 años) |

| Crecimiento de la Población Geriátrica y Carga de Enfermedades Crónicas | +4.5% | Global, con mayor intensidad en América del Norte, Europa y Asia Oriental | Largo plazo (≥ 4 años) |

| Colaboraciones Estratégicas entre Pagadores, Gestores de Beneficios Farmacéuticos y E-pharmacies | +2.8% | Núcleo en América del Norte, con expansión a la UE y mercados seleccionados de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Inversiones en Cumplimiento Avanzado y Logística de Entrega en el Mismo Día | +3.1% | América del Norte y centros urbanos de Asia-Pacífico (China, India, Japón) | Corto plazo (≤ 2 años) |

| Integración con Plataformas de Salud Digital y Monitoreo Remoto | +2.9% | Global, liderado por América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Expansión de la Distribución Directa al Consumidor por parte de los Fabricantes de Medicamentos | +2.4% | América del Norte y Europa, con proyectos piloto iniciales en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos Gubernamentales para Recetas Electrónicas

Nuevas normativas como la HTI-4 de EE. UU. estandarizan el NCPDP SCRIPT y las verificaciones de beneficios en tiempo real para 2027, eliminando la fricción del papel y favoreciendo a las plataformas que ya operan con APIs certificadas. Grecia adoptó una postura similar de plena digitalización para el reembolso público en 2024, mientras que la UE tiene como objetivo el intercambio transfronterizo en 2025. Estos mandatos comprimen los tiempos de entrega de recetas y reducen el abandono en el mostrador, pero exigen que los establecimientos independientes financien costosas actualizaciones de software. El umbral de cumplimiento normativo inclina, por tanto, la cuota de mercado hacia los actores de mayor escala que pueden amortizar los costos de integración, profundizando la consolidación en el mercado de E-pharmacy.

Crecimiento de la Población Geriátrica y Carga de Enfermedades Crónicas

La cohorte mundial de mayores de 60 años alcanzará los 1.400 millones en 2030, impulsando el volumen de medicación para la diabetes, los trastornos cardiovasculares y respiratorios[1]Organización Mundial de la Salud, "Informe Global sobre el Envejecimiento 2025," who.int. Los recordatorios automáticos de recarga y el envío a domicilio resuelven las barreras de movilidad, mejorando la adherencia y reduciendo las readmisiones hospitalarias que los pagadores rastrean bajo modelos de atención basada en valor. La entrega de insulina a domicilio de LillyDirect ejemplifica la convergencia de la terapia especializada, la telesalud y el cumplimiento de pedidos de E-pharmacy. Estas dinámicas consolidan ingresos recurrentes y refuerzan el mercado de E-pharmacy como socio clínico más que como un simple nodo de distribución.

Colaboraciones Estratégicas entre Pagadores, Gestores de Beneficios Farmacéuticos y E-Pharmacies

Express Scripts y Kroger Health vincularon 2.200 farmacias en tiendas a 85 millones de vidas aseguradas en 2024, creando un poder de orientación omnicanal. CVS Health fusionó las clínicas Oak Street Health con su brazo de dispensación, mientras que la demanda de la FTC contra los tres grandes gestores de beneficios farmacéuticos somete las tácticas de descuentos a revisión antimonopolio. Las dinámicas de redes preferentes determinan el éxito o el fracaso de los nuevos participantes más pequeños, lo que subraya por qué la integración vertical remodela el mercado de E-pharmacy más que el precio por sí solo.

Inversiones en Cumplimiento Avanzado y Logística de Entrega en el Mismo Día

Amazon Pharmacy entrega recetas el mismo día del pedido en 20 ciudades y escalará a 4.500 localidades para finales de 2026. Walmart prueba la entrega en 30 minutos desde instalaciones de tipo dark store, convirtiendo bienes inmuebles en nodos de microcumplimiento. Estas inversiones responden a las brechas de acceso farmacéutico creadas por el cierre de 2.100 establecimientos de CVS y Walgreens. La expansión de la cadena de frío desbloquea los biológicos, pero infla los costos por pedido hasta en un 50%, empujando a las plataformas hacia el embalaje aislado y el seguimiento de temperatura mediante IoT.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Marco Regulatorio Internacional Fragmentado | -2.1% | Global, con mayor fricción en la UE y Asia-Pacífico emergente | Largo plazo (≥4 años) |

| Proliferación de Farmacias en Línea Ilegítimas | -1.8% | Global, concentrada en plataformas no reguladas | Mediano plazo (2-4 años) |

| Altos Costos de Cadena de Frío y Cumplimiento Normativo | -2.3% | América del Norte, Europa, centros urbanos de Asia-Pacífico | Corto plazo (≤2 años) |

| Controles Complejos de Reembolso y Precios | -2.0% | América del Norte y Europa, con extensión a mercados seleccionados de Asia-Pacífico | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Marco Regulatorio Internacional Fragmentado

La dispensación transfronteriza en la UE requiere una reverificación manual en muchos estados, ya que solo 12 de los 27 países intercambiaban recetas electrónicas a mediados de 2024. India obliga a obtener licencias estatales separadas, un factor en la caída de la valoración de PharmEasy a USD 458 millones en 2024. En Estados Unidos, solo 53 sitios web contaban con el sello VIPPS de la NABP en 2024[2]Asociación Nacional de Juntas de Farmacia, "Lista Certificada VIPPS 2024," nabp.pharmacy. Estas discrepancias añaden tiempo de incorporación, auditorías duplicadas y riesgo legal, recortando la trayectoria de crecimiento del mercado de E-pharmacy.

Proliferación de Farmacias en Línea Ilegítimas

La Operación Pangea XVII cerró 500 dominios y confiscó 1.900 paquetes falsificados en 2024, pero nuevos sitios aparecen en cuestión de días. Los anuncios de búsqueda siguen dirigiendo a los consumidores hacia vendedores no certificados, con el 40% de los clics en anuncios de 2024 aterrizando en operadores fraudulentos. Las plataformas auténticas asumen costos adicionales de serialización y auditoría para tranquilizar a los pagadores, aumentando los gastos generales hasta en un 8% y reduciendo los márgenes en todo el mercado de E-pharmacy.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Medicamento: Los Medicamentos de Venta Libre Ganan Terreno a Medida que se Aceleran las Normas de Cambio

Los medicamentos de venta libre crecerán a una CAGR del 21,54% hasta 2031, superando el crecimiento de los medicamentos con receta, aunque los productos con receta poseían el 71,62% de la cuota del mercado de E-pharmacy en 2025. La norma ACNU reduce los plazos de cambio a 18 meses, lo que lleva a los fabricantes a buscar estatinas e inhibidores de la bomba de protones para uso del consumidor. Los paquetes de suscripción dentro de las aplicaciones reducen la fricción en la recarga y refuerzan la fidelidad a la marca. No obstante, los biológicos de alto precio mantienen el dominio de los ingresos por receta, especialmente para indicaciones especializadas, manteniendo el núcleo de ingresos del mercado de E-pharmacy.

El tamaño del mercado de E-pharmacy captado por los productos de venta libre aumentará de forma constante a medida que las tendencias de autocuidado se alineen con las herramientas de orientación digitalizadas. La sensibilidad al precio persiste porque los aseguradores raramente cubren los artículos sin receta, empujando a los compradores hacia los genéricos. Los medicamentos con receta, aunque de crecimiento más lento, siguen siendo esenciales para las enfermedades crónicas que requieren supervisión clínica y se benefician de las verificaciones de beneficios en tiempo real introducidas bajo la HTI-4.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Producto: Los Suplementos de Bienestar Superan a las Categorías Tradicionales

Los remedios para el resfriado y la gripe representaron el 24,85% de la cuota de producto en 2025, pero las vitaminas y los suplementos dietéticos registrarán una CAGR del 22,32% hasta 2031 a medida que los consumidores se orientan hacia el bienestar preventivo[3]. Amazon posee el 73% de las ventas de suplementos en línea y aprovecha las recomendaciones y el envío Prime para consolidar suscripciones mensuales, una dinámica que profundiza su posición en el mercado de E-pharmacy.

Las directrices de comercio electrónico ahora exigen la visibilidad de los distintivos de prueba NSF o USP, elevando los umbrales de cumplimiento que favorecen a los vendedores más grandes. Las cestas de productos de bienestar —vitaminas inmunitarias, probióticos, proteínas de origen vegetal— aumentan el valor medio del pedido y reducen la estacionalidad. El tamaño del mercado de E-pharmacy para los suplementos se ampliará, por tanto, más rápido que las categorías de venta libre tradicionales vinculadas a enfermedades episódicas.

Por Área Terapéutica: La Diabetes Domina, los Trastornos Gastrointestinales se Disparan

La diabetes representó el 31,65% de los ingresos de 2025, impulsada por los costosos sensores de monitoreo continuo de glucosa y los inyectables de GLP-1. El envío directo a través de LillyDirect acorta los ciclos de recarga y captura datos que informan los algoritmos de titulación de dosis. Los medicamentos gastrointestinales registrarán la CAGR más alta del 22,67%, impulsados por la adopción de biológicos para la enfermedad inflamatoria intestinal, lo que se alinea con la infraestructura de E-pharmacy preparada para la cadena de frío.

Las terapias cardiovasculares y respiratorias siguen siendo líderes en volumen, pero enfrentan compresión de precios por parte de los genéricos, lo que limita su contribución al crecimiento en el mercado de E-pharmacy. La oncología, la salud mental y las terapias para el dolor tienen controles en línea más estrictos, manteniendo la penetración comparativamente baja hasta que los procesos de acreditación de la DEA maduren.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Plataforma: Las Aplicaciones Móviles Toman la Delantera

El móvil representó el 58,54% de los ingresos de 2025 y está creciendo a una CAGR del 22,76%, lo que refleja la ubicuidad global de los smartphones y la comodidad del inicio de sesión biométrico y los recordatorios push. El escritorio mantiene la fidelidad entre los pacientes de mayor edad que gestionan el papeleo del seguro en pantallas más grandes, pero quedará rezagado en crecimiento.

Los mini-programas de WeChat en China y la aplicación australiana de MedAdvisor exhiben el carácter localizado del cumplimiento de pedidos basado en aplicaciones. Los pedidos por voz y los avisos de smartwatch siguen siendo de nicho, pero ilustran cómo el mercado de E-pharmacy está evolucionando hacia una gestión de medicamentos ambiental y consciente del contexto.

Análisis Geográfico

América del Norte representó el 42,65% de los ingresos de 2025, impulsada por un gasto farmacéutico per cápita de USD 1.300 y una amplia cobertura de seguros. Los cierres de establecimientos de CVS, Walgreens y Rite Aid entre 2024 y 2027 crean brechas de acceso que Amazon Pharmacy y Optum Rx cubren con logística de entrega en el mismo día. Los estándares HTI-4 de EE. UU. eliminan la fricción en la prescripción, y la acreditación VIPPS diferencia a los sitios legítimos. Canadá y México se quedan atrás en medio de normativas fragmentadas, aunque las importaciones canadienses transfronterizas siguen siendo una solución alternativa para los consumidores.

Asia-Pacífico es la región de más rápido crecimiento, con una CAGR del 20,54% hasta 2031. Los 600 millones de usuarios de salud digital de China impulsan los ingresos de USD 2.300 millones de Alibaba Health en 2024 y los ingresos de USD 4.800 millones de JD Health en 2023. India lucha con las licencias multi-estatales, impulsando la consolidación a medida que Tata 1mg y Apollo Pharmacy combinan activos en línea y fuera de línea. El envejecimiento demográfico de Japón y las estrictas consultas con farmacéuticos moderan el crecimiento, mientras que MedAdvisor de Australia muestra mejoras en la adherencia que los aseguradores recompensan.

Europa tiene una cuota del 25%, pero enfrenta obstáculos transfronterizos. Solo una minoría de los estados de la UE intercambia recetas electrónicas sin problemas, lo que limita a DocMorris, que registró una pérdida de CHF 84,8 millones en el primer semestre de 2024. Grecia mandató la receta electrónica completa en 2024, ofreciendo un modelo para el sur de Europa. La aplicación NHS del Reino Unido se conecta al cumplimiento de pedidos en establecimientos físicos, limitando el potencial alcista de los actores puramente digitales. Los estados del Golfo y Sudáfrica persiguen proyectos piloto digitales, mientras que Brasil y Argentina avanzan lentamente debido a la incertidumbre logística y regulatoria.

Panorama regulatorio

La regulación de la e-farmacia sigue siendo específica de cada jurisdicción, combinando la habilitación farmacéutica con normas para recetas electrónicas, sustancias controladas y protección del consumidor frente a medicamentos falsificados. En abril de 2026, el Pharmacy Council of Nigeria lanzó las Electronic Pharmacy Regulations 2026, actualizando normas anteriores y sometiendo explícitamente a los agregadores de e-farmacia y la gestión de recetas a un marco de cumplimiento definido, junto con requisitos sobre supervisión farmacéutica y controles operativos para los servicios de venta de medicamentos en línea.

En mercados maduros, la dispensación en línea de fármacos controlados está estrechamente regulada. En Estados Unidos, las obligaciones de registro y mantenimiento de registros de farmacias en línea se rigen por las normas de la DEA (incluidas 21 CFR 1301.19 y 21 CFR 1304.40, según se refleja en instantáneas del eCFR de marzo de 2026), mientras que la European Medicines Agency ha avanzado en la digitalización de la información regulada de productos mediante la electronic Product Information (ePI) Implementation Guide v1.0.0 (mayo de 2025). En conjunto, estos pilares respaldan una estructura de cumplimiento basada en verificación de identidad, transmisión segura de recetas y trazabilidad, lo que ayuda a distinguir las plataformas acreditadas de los sitios web fraudulentos.

Análisis de la cadena de valor

La cadena de valor de la e-farmacia conecta a fabricantes y propietarios de marcas, mayoristas y socios de distribución, entidades de dispensación digitalizadas (e-farmacias puras y cadenas omnicanal), y proveedores de logística de última milla, mientras que los pagos, los PBM/pagadores (donde corresponda) y las integraciones de telesalud/EHR determinan la captura de demanda. La diferenciación proviene cada vez más de capas de orquestación como los sistemas de gestión de pedidos, la visibilidad en tiempo real del inventario y los flujos de trabajo digitales orientados al paciente (reposiciones, recordatorios de adherencia y verificaciones de beneficios), con capas de cumplimiento (GMP/GDP/GSP, licencias y controles anticontrafacción) que añaden pasos de proceso a la incorporación y el cumplimiento de pedidos.

El cumplimiento de pedidos y la distribución siguen siendo los cuellos de botella operativos y los focos de inversión, especialmente para las terapias de cadena de frío y de mayor complejidad. Ejemplos recientes incluyen la puesta en marcha por parte de CVS Pharmacy de automatización avanzada en un centro de distribución en Hainesport, Nueva Jersey (junio de 2026) para aumentar el rendimiento, y la selección por parte de McKesson de Moore, Oklahoma, para un centro de distribución regional automatizado de 330,000 pies cuadrados (junio de 2026) para fortalecer la fiabilidad del suministro. La expansión de los mercados en línea también incorpora nuevos intermediarios, como se observa en el despliegue por parte de Farmacias del Ahorro del Kibo Order Management System (julio de 2026) para gestionar el cumplimiento multivendedor, y en la presentación por parte de BIG CARING Group de un centro de distribución basado en automatización en Klang, Malasia (abril de 2026) para mejorar la eficiencia de entrada y salida.

Panorama Competitivo

Las diez principales empresas representaron aproximadamente el 55% de los ingresos de 2025, lo que indica un mercado moderadamente concentrado. En América del Norte, CVS Health, Cigna-Express Scripts y UnitedHealth dominan a través de brazos de seguros y gestión de beneficios farmacéuticos verticalmente integrados que orientan el flujo de recetas. Amazon Pharmacy contrarresta con precios transparentes y servicio de entrega en el mismo día a nivel nacional, obligando a los actores establecidos a acelerar sus ofertas digitales.

En China, Alibaba Health y JD Health ejercen ventajas de distribución a través de super-apps que van más allá del alcance occidental, integrando la farmacia dentro de los pagos y las redes sociales. India sigue fragmentada pero madura para la consolidación, ya que la escasez de financiación presiona a las plataformas más pequeñas. Europa carece de un gigante panregional debido a la heterogeneidad regulatoria, aunque DocMorris sigue siendo el mayor actor individual a pesar de las pérdidas por reestructuración.

Los nichos especializados abren espacios en blanco para Alto Pharmacy y Capsule, que ofrecen servicios de alto valor para biológicos complejos. Los portales de fabricantes como LillyDirect y los proyectos piloto de Novo Nordisk prescinden por completo de los minoristas, señalando un futuro en el que las experiencias de E-pharmacy de marca coexisten con los mercados de múltiples marcas. Las ventajas tecnológicas se centran en las APIs de telemedicina, la verificación de beneficios en tiempo real y los avisos de adherencia mediante inteligencia artificial, mientras que el cumplimiento de NABP VIPPS y el RGPD de la UE forman barreras de confianza y privacidad.

Líderes de la Industria de E-pharmacy

Walgreens Boots Alliance

CVS Health Corporation

Cigna Corporation (Express Scripts Holdings)

Amazon Pharmacy (PillPack)

DocMorris / Redcare Pharmacy

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La cobertura de entrega el mismo día y acelerada crea un espacio claro de oportunidad para las plataformas que puedan combinar redes densas de última milla con dispensación conforme a la normativa y capacidad de cadena de frío. En febrero de 2026, Amazon Pharmacy anunció que expandirá la entrega de medicamentos el mismo día a casi 4,500 ciudades y localidades de EE. UU. para fin de año, añadiendo casi 2,000 comunidades y ampliando el servicio a estados como Idaho y Massachusetts. Este referente operativo eleva el valor de la velocidad y la fiabilidad del servicio, y respalda la inversión continua en microcumplimiento, enrutamiento y embalaje con control de temperatura para terapias de mayor valor.

La interoperabilidad y la integración basada en estándares siguen siendo áreas poco monetizadas en todas las regiones, especialmente donde el intercambio de datos farmacéuticos va por detrás de la adopción más amplia de la salud digital. En marzo de 2026, Sequoia Project publicó casos de uso de interoperabilidad en atención farmacéutica, señalando brechas vinculadas a la gestión de enfermedades crónicas y las transiciones de cuidado que dependen de un intercambio de datos más limpio entre farmacias, intercambios de información sanitaria y sistemas clínicos. En el Reino Unido, Community Pharmacy England y el Community Pharmacy IT Group continuaron en 2026 trabajando en la modernización de próxima generación del Electronic Prescription Service hacia una arquitectura basada en FHIR, destinada a respaldar flujos de trabajo de prescripción digital más coherentes y servicios posteriores, como la gestión de medicamentos y los programas de adherencia que pueden integrarse en las plataformas de e-farmacia.

Desarrollos recientes del sector

- Junio de 2026: CVS Pharmacy anunció su participación en el programa CMS Medicare GLP-1 Bridge, vigente a partir del 1 de julio de 2026, junto con nuevos servicios de apoyo para GLP-1 diseñados para mejorar la asequibilidad y la continuidad del tratamiento. El programa vincula los flujos de trabajo de farmacia minorista y digital a una vía de beneficio público para medicamentos de alta demanda en atención crónica y control de peso, aumentando la importancia de la orientación, el apoyo a la autorización previa y la educación del paciente como parte de la experiencia de dispensación.

- Octubre de 2025: CVS Pharmacy completó la adquisición de determinados activos de Rite Aid y Bartell Drugs, incluidas 63 tiendas y los archivos de recetas de 626 farmacias. La integración de estos activos amplía el alcance del cumplimiento local y la captura de volumen de recetas, fortaleciendo la capacidad omnicanal que puede canalizarse hacia programas digitales de reposición, entrega y compromiso con el paciente.

- Enero de 2024: Eli Lilly lanzó LillyDirect para respaldar el acceso directo al paciente para determinados medicamentos, incluidas opciones de entrega a domicilio combinadas con vías de telesalud. El lanzamiento señaló el compromiso de los fabricantes con la distribución directa al consumidor, remodelando la dinámica de los canales al desplazar partes de la adquisición de pacientes, la captura de datos y el comportamiento de reposición fuera de los intermediarios minoristas tradicionales.

Marco de la metodología de investigación y alcance del informe

Definición y cobertura del mercado

Este mercado abarca el valor de los medicamentos y artículos farmacéuticos relacionados vendidos a través de canales de farmacia digital, donde el pedido se realiza en línea y el cumplimiento se entrega al cliente, incluidas las compras con y sin receta.

Exclusiones del alcance: excluimos las ventas exclusivamente en farmacias fuera de línea, y no contamos las tarifas de teleconsulta puras que no estén vinculadas a un pedido de e-farmacia.

Descripción general de la segmentación

- Por Tipo de Medicamento

- Medicamentos con Receta

- Medicamentos de Venta Libre (OTC)

- Por Tipo de Producto

- Cuidado de la Piel

- Dental

- Resfriado y Gripe

- Vitaminas y Suplementos Dietéticos

- Control de Peso

- Otros Tipos de Productos

- Por Área Terapéutica

- Diabetes

- Cardiovascular

- Respiratorio

- Gastrointestinal

- Otras Áreas Terapéuticas

- Por Plataforma

- Usuarios Móviles

- Usuarios de Escritorio

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó la investigación documental para establecer los límites del mercado y construir el primer panorama de demanda y oferta para la actividad de farmacia en línea. Nos basamos en fuentes públicas como la FDA de EE. UU. y otros reguladores nacionales de medicamentos para las normas sobre dispensación de recetas, y la US Census Bureau y otras oficinas nacionales de estadística para las señales de comercio electrónico y gasto de los hogares.

Para evitar estimar volúmenes al azar, también revisamos fuentes como la Organización Mundial de la Salud para el contexto del sistema sanitario, el Banco Mundial para indicadores de acceso digital, y portales de estadísticas de aduanas y comercio para inferir la dirección de los envíos transfronterizos cuando fue pertinente. Junto con esto, utilizamos informes anuales de empresas, presentaciones a inversores, transcripciones de llamadas de resultados y cobertura de prensa confiable para comprender los cambios en la combinación de canales y los principales cambios operativos. Se utilizaron suscripciones seleccionadas a bases de datos de pago para datos financieros de empresas y análisis de patentes. La lista anterior es ilustrativa, ya que también se revisaron muchas otras fuentes para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en entrevistas y encuestas estructuradas con partes interesadas de toda la cadena de valor de la e-farmacia, incluidos operadores de farmacia digital, socios logísticos, farmacéuticos y compradores seleccionados del lado de pagadores y proveedores. Las respuestas se utilizaron para confirmar cómo se comporta el pedido de recetas frente a los productos sin receta según la región, cómo los modelos de entrega afectan los valores promedio de los pedidos, y qué pasos regulatorios suelen frenar más la adopción. Cuando la varianza se mantuvo alta, ajustamos los supuestos en consecuencia.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 27% | Directivos ejecutivos: 12% | APAC: 44% |

| Nivel medio: 58% | Líderes funcionales/de unidad: 36% | EMEA: 34% |

| Actores más pequeños: 15% | Gerentes: 52% | América: 22% |

Dimensionamiento y previsión del mercado

Nuestro modelo central parte de una construcción descendente del grupo de demanda que utiliza la penetración del comercio digital y las señales de gasto farmacéutico para estimar cuánto de la compra de medicamentos puede desplazarse realmente en línea en cada región. Una vez establecido ese límite, el valor de mercado anual se calcula aplicando patrones de adopción y de reordenamiento en las cestas de recetas y de productos sin receta, y luego los totales se verifican de forma cruzada mediante aproximaciones ascendentes selectivas a partir del precio de venta promedio muestreado por pedido multiplicado por los usuarios activos estimados y la frecuencia de pedidos.

Algunos insumos prácticos que determinan los resultados en este mercado incluyen la penetración de usuarios de farmacia en línea, la proporción de recetas frente a productos sin receta, el valor promedio de pedido por tipo de cesta, la transferencia del costo de entrega y cumplimiento que afecta los precios, la prevalencia de enfermedades crónicas que favorece los pedidos recurrentes, y el ritmo de implementación de la receta electrónica y la identidad digital, en la medida en que reduce la fricción en los pedidos. Cuando aparecen brechas de datos para países más pequeños, primero utilizamos proporciones de mercados similares y luego las corregimos utilizando comentarios de entrevistas sobre la disponibilidad de canales y los tamaños de pedido habituales.

La previsión utiliza un análisis de escenarios respaldado por una regresión multivariante ligera, donde la adopción, el acceso a internet y los indicadores de facilidad regulatoria son los principales impulsores. Se recurre a la revisión de expertos para mantener rangos realistas. La previsión se somete luego a pruebas de estrés con verificaciones breves, como si los volúmenes de pedidos implícitos crecen más rápido de lo que la capacidad de cumplimiento y la expansión de la última milla podrían razonablemente respaldar en el período.

Validación de datos y ciclo de actualización

Los resultados se validan mediante la triangulación de múltiples señales, de modo que los totales de mercado se verifican frente a indicadores independientes como el crecimiento del comercio minorista sanitario en línea, la dirección de la tendencia de dispensación de recetas y la combinación de canales digitales reportada en presentaciones públicas. Cuando aparece un valor atípico, revisamos los insumos en busca de coherencia de unidades, el momento de la conversión de divisas y el cálculo paso a paso. Si la brecha sigue pareciendo significativa, repetimos las pruebas de supuestos con llamadas de seguimiento.

Antes de la aprobación final, un segundo analista revisa los cálculos clave y confirma que la definición se ha aplicado de forma coherente en todas las regiones y años. Los informes se actualizan anualmente, y se activan actualizaciones intermedias cuando ocurren cambios significativos de política, cambios importantes en las vías de comercialización o shocks de demanda visibles. Justo antes de la entrega, realizamos una revisión final para incluir las últimas actualizaciones públicas que puedan modificar el dimensionamiento a corto plazo.

Tamaño del mercado de e-farmacia de Mordor Intelligence comparado con otras estimaciones publicadas

Los valores publicados para la e-farmacia no siempre coinciden, incluso cuando el tema parece ser el mismo, porque las transacciones incluidas, los períodos de tiempo y los supuestos de precios pueden tratarse de manera diferente. La tabla comparativa hace esto visible al mostrar tres valores de 2025 que se mueven en la misma dirección, pero que aun así se dispersan en magnitud absoluta, algo común en canales de salud digital de rápido crecimiento.

La diferencia suele derivar de lo que cada editor considera ingresos de e-farmacia y de la rapidez con la que se permite que los precios y la adopción varíen de un año a otro. La tabla señala una estimación externa más alta que probablemente incorpora el comercio minorista de salud en línea adyacente y ventas de mercados más amplios, y también muestra una estimación más baja que puede reflejar una adopción más conservadora en el cumplimiento de recetas reguladas. En el modelo de Mordor Intelligence, el total de 2025 está vinculado al pedido de farmacia en línea y al cumplimiento entregado para cestas de recetas y de productos sin receta, y se valida con verificaciones de adopción a nivel regional antes de la consolidación final.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 104,73 mil millones de USD (2025) | |

| Consultora Global A | 150,70 mil millones de USD (2025) | Esta cifra parece utilizar un alcance de canal más amplio, en el que probablemente se incluyan algunas ventas minoristas de salud en línea ajenas a la farmacia y ventas de mercados más amplios, lo que eleva el valor de 2025 por encima de una definición estricta de e-farmacia. |

| Informe de Analista del Sector B | 106,41 mil millones de USD (2025) | Esta estimación es cercana en cuanto al año, pero las diferencias pueden provenir del momento de conversión de divisas y de cómo se modela la fricción de verificación de recetas, especialmente si la adopción se suaviza en un horizonte más largo con menos incrementos a corto plazo. |

En conjunto, la dispersión se explica principalmente por las decisiones de alcance y por el ritmo al que se calibran la adopción y los precios en los pedidos con y sin receta. Nuestro enfoque mantiene los pasos trazables hasta indicadores de demanda claros, insumos de adopción prácticos y verificaciones cruzadas repetibles, lo que facilita auditar y actualizar la cifra final cuando cambian las condiciones del mercado.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño alcanzarán las ventas de medicamentos en línea para 2031?

Se proyecta que el mercado de E-pharmacy alcance USD 310,38 mil millones para 2031, creciendo a una CAGR del 19,85% desde 2026.

¿Qué categoría de producto crecerá más rápido en línea?

Las vitaminas y los suplementos dietéticos están en camino de registrar una CAGR del 22,32% hasta 2031 a medida que el gasto en bienestar se desplaza hacia los canales digitales.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

La ubicuidad de los smartphones, las integraciones en super-apps y las políticas de digitalización favorables impulsan a Asia-Pacífico a una CAGR del 20,54% hasta 2031.

¿Qué papel desempeñan los mandatos de receta electrónica?

Mandatos como la HTI-4 en Estados Unidos obligan a todos los prescriptores a adoptar plataformas digitales para 2027, reduciendo la fricción y ampliando la base de clientes de la e-pharmacy.

¿Cómo están disrumpiendo los fabricantes los canales farmacéuticos tradicionales?

Plataformas como LillyDirect envían insulina y otras terapias directamente a los pacientes, prescindiendo de las tiendas minoristas y los gestores de beneficios farmacéuticos para capturar mayores márgenes y datos de adherencia.

¿Son los medicamentos falsificados un riesgo serio en línea?

Sí, con solo 53 sitios de EE. UU. con certificación VIPPS en 2024, las acciones de aplicación de la ley como la Operación Pangea XVII ponen de relieve los desafíos continuos contra los vendedores ilegítimos.

Última actualización de la página el: