Tamaño y participación del mercado europeo de alimentos para mascotas

Visión General del Mercado

| Período de Estudio | 2018 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

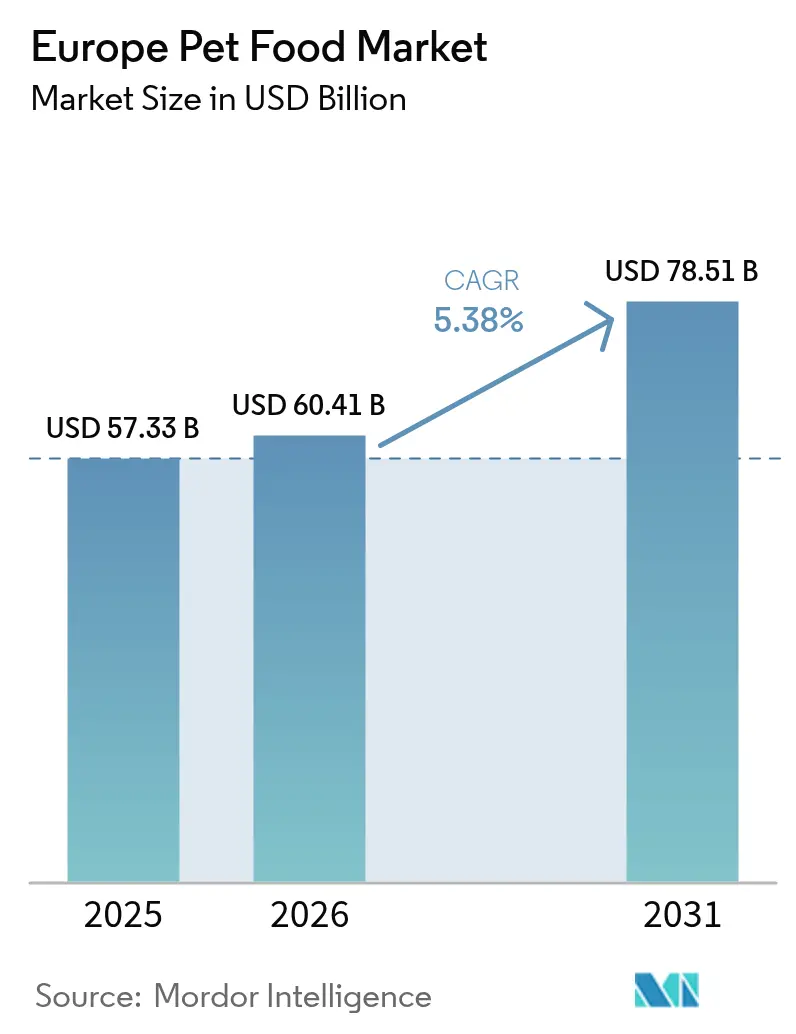

| Tamaño del mercado en el año base (2025) | 57.33 Mil millones de dólares |

| Tamaño del Mercado (2026) | 60.41 Mil millones de dólares |

| Tamaño del Mercado (2031) | 78.51 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.38% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado europeo de alimentos para mascotas por Mordor Intelligence

El tamaño del mercado europeo de alimentos para mascotas en 2026 se estima en USD 60,41 mil millones, creciendo desde el valor de 2025 de USD 57,33 mil millones con proyecciones para 2031 que muestran USD 78,51 mil millones, creciendo a una CAGR del 5,38% durante 2026-2031. El impulso está impulsado por la premiumización, la humanización de las mascotas y los cambios demográficos hacia los hogares unipersonales que destinan presupuestos discrecionales estables a la nutrición de animales de compañía. Los ingredientes funcionales, como los probióticos, los ácidos grasos omega y los complejos de soporte articular, aparecen ahora en las unidades de mantenimiento de existencias (SKU) convencionales, respaldando una combinación de valor que favorece precios más elevados. Los canales en línea y de venta directa al consumidor están escalando rápidamente a medida que los compradores europeos adoptan modelos de suscripción que ofrecen dietas personalizadas. Los principales fabricantes están invirtiendo en proteínas alternativas para alinearse con el Pacto Verde Europeo y proteger las cadenas de suministro de materias primas de cara al futuro.

Conclusiones clave del informe

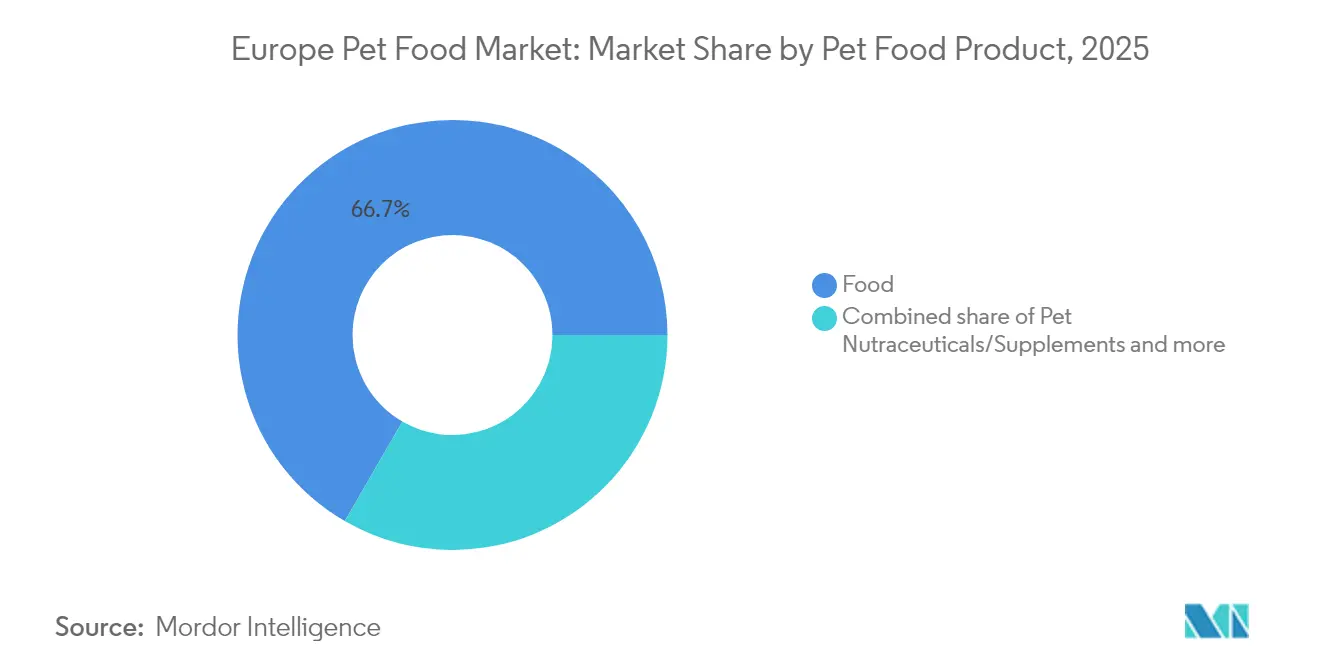

- Por producto de alimento para mascotas, los alimentos representaron una cuota de mercado del 66,65% en 2025, mientras que se prevé que los nutracéuticos/suplementos para mascotas crezcan a una CAGR del 7,95% hasta 2031.

- Por mascotas, los perros capturaron el 42,20% de la cuota de mercado en 2025, y se proyecta que avancen a una CAGR del 6,35% hasta 2031.

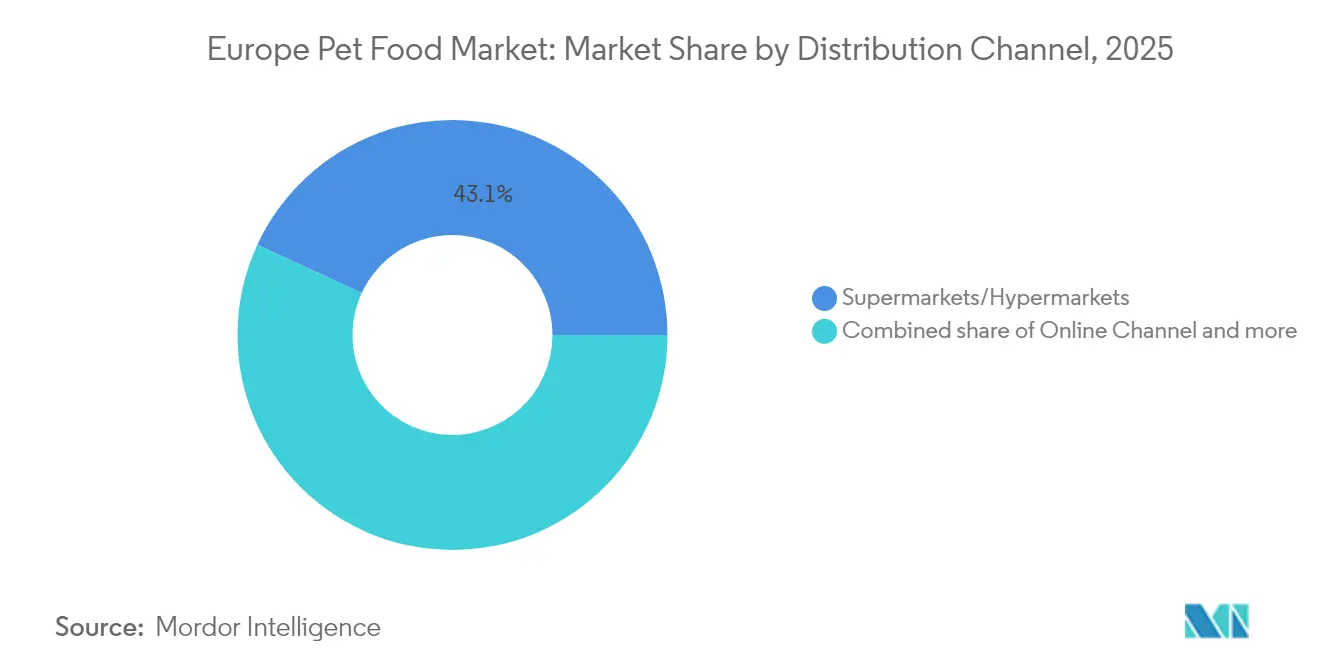

- Por canal de distribución, los supermercados/hipermercados mantuvieron una cuota de mercado del 43,10% en 2025, mientras que es probable que los canales en línea se aceleren a una CAGR del 6,85% hasta 2031.

- Por geografía, el Reino Unido lideró con una cuota de mercado del 20,95% en 2025, mientras que España probablemente registre el crecimiento más rápido a una CAGR del 6,18% durante el período de perspectiva.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado europeo de alimentos para mascotas

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Premiumización y humanización de las mascotas | +1.8% | Núcleo de Europa Occidental y en expansión hacia los mercados del Este | Mediano plazo (2-4 años) |

| Aumento de la tenencia de mascotas y hogares unipersonales | +1.5% | Pan-europeo con el mayor impacto en Alemania, Francia y los países nórdicos | Largo plazo (≥ 4 años) |

| Rápido crecimiento del comercio electrónico y las suscripciones de venta directa al consumidor (DTC) | +1.2% | Centros urbanos de todos los principales mercados europeos | Corto plazo (≤ 2 años) |

| Consolidación de marcas propias que amplía la capacidad competitiva en precios | +0.9% | Alemania, los Países Bajos y el Reino Unido lideran la adopción | Mediano plazo (2-4 años) |

| Presión del Pacto Verde de la Unión Europea que impulsa la innovación en proteínas alternativas | +0.7% | Unión Europea-27, con programas piloto en los Países Bajos y Dinamarca | Largo plazo (≥ 4 años) |

| Inflación en los servicios veterinarios que impulsa a los propietarios hacia la nutrición preventiva | +0.6% | Europa Occidental principalmente, emergiendo en los mercados del Este | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Premiumización y humanización de las mascotas

Los propietarios europeos de mascotas consideran cada vez más a los animales como miembros de la familia, lo que reshaping fundamentalmente sus decisiones de compra hacia productos de nutrición premium respaldados por la ciencia. Esta tendencia de humanización se ha acelerado tras la pandemia, ya que el trabajo a distancia ha profundizado los vínculos entre humanos y animales. En 2024, el 73% de los propietarios europeos de mascotas considera que las necesidades nutricionales de sus mascotas son equivalentes a las de sus familiares humanos. El cambio es evidente en la creciente demanda de formulaciones orgánicas, sin cereales y recomendadas por veterinarios, con productos premium que alcanzan precios superiores entre un 40 y un 60% sobre las alternativas convencionales. La sostenibilidad de esta tendencia se ve reforzada por la disposición de los consumidores europeos a reducir el gasto personal sin comprometer la calidad de la nutrición de sus mascotas.

Aumento de la tenencia de mascotas y hogares unipersonales

El cambio demográfico europeo hacia los hogares unipersonales, que representaron el 41,4% de todos los hogares en 2024, frente al 32,8% en 2010, crea una demanda sostenida de animales de compañía y sus productos nutricionales asociados [1]Fuente: Eurostat, "Hogares unipersonales en Europa – Estadísticas explicadas," ec.europa.eu. Este cambio demográfico es particularmente pronunciado en los centros urbanos, donde el envejecimiento de la población y la formación familiar tardía llevan a la adopción de mascotas como medio de compañía emocional. Los hogares unipersonales suelen destinar un mayor gasto per cápita al cuidado de las mascotas, con un gasto anual medio en alimentos para mascotas un 35% superior al de los hogares con varias personas, debido a la menor competencia de prioridades financieras. La tendencia se ve reforzada por las políticas de vivienda europeas que cada vez más permiten la tenencia de mascotas en propiedades de alquiler, eliminando así las barreras tradicionales a la adopción de mascotas.

Rápido crecimiento del comercio electrónico y las suscripciones de venta directa al consumidor

Las ventas en línea de alimentos para mascotas se están expandiendo a una CAGR del 7,1% hasta 2030, superando significativamente a los canales minoristas tradicionales a medida que la conveniencia y la personalización impulsan la migración de los consumidores hacia las plataformas digitales. Los modelos de suscripción de venta directa al consumidor han ganado especial tracción, con empresas como Tails.com y Pets at Home reportando un crecimiento anual de suscriptores del 40-50% a lo largo de 2024. Estas plataformas utilizan análisis de datos para crear perfiles de nutrición personalizados adaptados a la edad, raza, nivel de actividad y condiciones de salud de la mascota, ofreciendo precios premium a través de propuestas de valor personalizadas. El cambio se acelera por la creciente comodidad de los consumidores europeos con los modelos de entrega recurrente, especialmente entre los millennials urbanos y los propietarios de mascotas de la generación Z que priorizan la conveniencia y los productos curados.

Consolidación de marcas propias que amplía la capacidad competitiva en precios

Los minoristas europeos y los fabricantes por contrato están consolidando sus capacidades de producción de marcas propias, creando economías de escala que permiten una mayor penetración del mercado a través de estrategias de precios competitivos. Los principales minoristas, incluidos Fressnapf, Maxi Zoo y las cadenas nacionales de supermercados, han ampliado su oferta de marcas propias para capturar entre el 25 y el 30% de sus ventas de alimentos para mascotas, frente al 15-20% en 2020. Esta consolidación permite a los minoristas ofrecer productos de calidad premium con descuentos del 20-30% frente a los equivalentes de marca, manteniendo márgenes saludables mediante la integración vertical. Los fabricantes por contrato como United Petfood y Deuerer han invertido fuertemente en capacidad de producción y certificaciones de calidad para atender a múltiples socios minoristas simultáneamente, distribuyendo los costes fijos entre mayores volúmenes.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Volatilidad del precio de las materias primas de carne y cereales | -1.4% | Pan-europeo con impacto agudo en los mercados con alta intensidad de procesamiento | Corto plazo (≤ 2 años) |

| Estrictas regulaciones de la Unión Europea sobre aditivos y etiquetado | -0.8% | Unión Europea-27 con efectos secundarios hacia el Reino Unido y Suiza | Mediano plazo (2-4 años) |

| Desvío de grasas animales de categoría 3 hacia biocombustibles, ajuste de la oferta | -0.6% | Alemania, los Países Bajos y Francia lideran la adopción de biocombustibles | Largo plazo (≥ 4 años) |

| Aumento de los costes veterinarios que reduce el gasto discrecional en alimentos para mascotas | -0.5% | Europa Occidental principalmente, con presión emergente en los mercados del Este | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del precio de las materias primas de carne y cereales

Las fluctuaciones de los precios de las materias primas para harinas de carne, cereales e ingredientes especializados se han intensificado desde 2024, con una volatilidad del precio del trigo del 25-30% y costes de harina de carne que se dispararon un 35-40% debido a los brotes de fiebre porcina africana y las interrupciones del suministro relacionadas con el clima [2]Fuente: Federación Europea de Fabricantes de Piensos, "Precios de materias primas para piensos 2024," fefac.eu. Estas presiones sobre los costes de los insumos afectan especialmente a los fabricantes de gama media que carecen de integración vertical o capacidades de cobertura de materias primas, lo que obliga a tomar decisiones difíciles entre la compresión de márgenes y los aumentos de precios al por menor que arriesgan la fuga de consumidores. Las marcas premium con fuerte fidelidad del consumidor demuestran mayor poder de fijación de precios, mientras que los productores de marcas propias se benefician del apoyo de los minoristas en la gestión de la volatilidad de costes. El desafío se ve agravado por la sensibilidad al precio de los consumidores europeos durante la incertidumbre económica, lo que limita la capacidad de los fabricantes para trasladar íntegramente los aumentos de costes.

Estrictas regulaciones de la Unión Europea sobre aditivos y etiquetado

Las regulaciones de la Unión Europea que rigen los aditivos para alimentos para mascotas, los ingredientes novedosos y las declaraciones de etiquetado imponen cargas de cumplimiento sustanciales que afectan de manera desproporcionada a los fabricantes más pequeños y a los plazos de desarrollo de nuevos productos. Los rigurosos procesos de aprobación de la Autoridad Europea de Seguridad Alimentaria para ingredientes funcionales pueden extenderse entre 18 y 24 meses, lo que es significativamente más largo que los plazos regulatorios en otros mercados principales[3]Fuente: Autoridad Europea de Seguridad Alimentaria, "Solicitudes de aditivos para piensos," efsa.europa.eu . Estos requisitos regulatorios crean barreras para los ingredientes innovadores, incluidos los probióticos, las proteínas novedosas y la sustanciación de declaraciones de propiedades saludables, lo que puede ralentizar la evolución del mercado hacia productos de nutrición funcional. La complejidad del marco regulatorio también crea incertidumbre en torno a los ingredientes novedosos, como las proteínas de insectos y los componentes derivados de la biología sintética, a pesar del apoyo político a la innovación en sostenibilidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por producto de alimento para mascotas: los nutracéuticos impulsan la ola de innovación

Los alimentos dominan el mercado con una cuota de mercado del 66,65% en 2025, lo que refleja las preferencias europeas por soluciones de nutrición integral frente a golosinas y accesorios suplementarios. Esta sustancial cuota de mercado está impulsada principalmente por la naturaleza esencial de los productos de alimento para mascotas para satisfacer los requisitos nutricionales diarios. Dentro de este segmento, los alimentos secos para mascotas surgen como la opción preferida entre los propietarios de mascotas debido a su conveniencia, larga vida útil, equilibrio nutricional y rentabilidad en comparación con los productos del mercado de alimentos húmedos para mascotas. El crecimiento del segmento está respaldado además por el creciente cambio de las comidas caseras a los productos comerciales de alimento para mascotas, especialmente en las zonas urbanas donde se prioriza la conveniencia y la optimización nutricional.

Los nutracéuticos/suplementos para mascotas representan el segmento de productos de más rápido crecimiento, con una CAGR del 7,95% hasta 2031, impulsado por la creciente conciencia sobre la salud de las mascotas y las recomendaciones veterinarias de estrategias de nutrición preventiva. La expansión del segmento es particularmente notable en los mercados premium donde los propietarios de mascotas invierten cada vez más en suplementos que contienen vitaminas, minerales, ácidos grasos omega-3 y probióticos para mejorar la salud y el bienestar general de sus mascotas. El crecimiento está respaldado además por las recomendaciones de los veterinarios y la creciente adopción de enfoques holísticos para el cuidado de las mascotas, especialmente en países como el Reino Unido, Alemania y Francia, donde la conciencia sobre la salud de las mascotas es particularmente alta.

Por mascotas: dominio canino con crecimiento sostenido

Los perros representan el 42,20% de la cuota de mercado específica por mascotas en 2025, mientras experimentan un crecimiento continuo a una CAGR del 6,35% hasta 2031, lo que refleja la preferencia cultural de Europa por la compañía canina y los tamaños promedio de los hogares más grandes que acomodan mascotas de mayor tamaño. La prominencia del segmento se ve fortalecida aún más por la creciente tendencia de la humanización de las mascotas y la creciente adopción de productos comerciales de alimento para mascotas. Los propietarios de perros en Europa se centran cada vez más en productos alimentarios premium y especializados, incluidas las dietas veterinarias y las golosinas, especialmente para fines de entrenamiento.

Las crecientes tasas de adopción impulsan el crecimiento sostenido del segmento canino entre los grupos demográficos más jóvenes y los hogares unipersonales, donde los perros proporcionan compañía emocional y beneficios de seguridad. La nutrición para razas grandes representa una subcategoría particularmente dinámica, ya que las tendencias de urbanización europeas favorecen las razas adaptadas a los apartamentos que requieren un soporte nutricional especializado para la salud articular y el control del peso.

Por canal de distribución: los supermercados lideran con aceleración en línea

Se prevé que los supermercados/hipermercados mantengan una cuota de mercado del 43,10% en 2025, aprovechando la conveniencia, los precios competitivos y la amplia cobertura geográfica para continuar dominando el comercio minorista europeo de alimentos para mascotas. La prominencia de este canal está impulsada por su capacidad de ofrecer una experiencia de compra conveniente en un solo lugar donde los clientes pueden adquirir tanto productos del hogar como alimentos para mascotas simultáneamente. Las principales cadenas minoristas, incluidas Tesco, Carrefour, Auchan, Sainsbury's, Lidl y Aldi, han establecido sólidas redes en toda Europa, ofreciendo a los clientes amplias carteras de productos para mascotas a precios competitivos. El éxito del segmento se ve reforzado además por la disponibilidad de marcas premium, ofertas promocionales regulares y programas de fidelización que atraen a consumidores conscientes del precio mientras mantienen estándares de calidad.

Los canales en línea experimentan el crecimiento más rápido con una CAGR del 6,85% hasta 2031, redefiniendo fundamentalmente la dinámica del comercio minorista a medida que la conveniencia y la personalización impulsan la migración de los consumidores hacia las plataformas digitales. La expansión del canal en línea refleja la creciente comodidad de los consumidores europeos con los modelos de entrega recurrente y las recomendaciones de productos basadas en datos. Los minoristas tradicionales están respondiendo mediante estrategias omnicanal que combinan puntos de contacto físicos con la conveniencia digital, aunque los minoristas en línea de canal puro mantienen ventajas en las capacidades de personalización y la optimización del modelo de suscripción.

Análisis geográfico

El Reino Unido lidera la cuota de mercado con el 20,95% en 2025, aprovechando las altas tasas de tenencia de mascotas, la adopción de productos premium y una sólida infraestructura minorista, a pesar de las complejidades comerciales relacionadas con el Brexit que han aumentado los costes de importación y las cargas de cumplimiento normativo. Los propietarios de mascotas británicos demuestran una fuerte lealtad a la marca y disposición a pagar precios premium por una calidad percibida, lo que apoya valores de mercado que superan las tasas de crecimiento en volumen. El entorno regulatorio del país mantiene la alineación con los estándares de la Unión Europea (UE) mientras desarrolla marcos independientes que apoyan la innovación en proteínas alternativas e ingredientes funcionales.

España demuestra la trayectoria de crecimiento más rápida, con una CAGR del 6,18% hasta 2031, impulsada por el envejecimiento demográfico, el aumento de los hogares unipersonales y los cambios culturales hacia la humanización de las mascotas que reflejan las tendencias de Europa Occidental. El mercado español se beneficia de la mejora de la infraestructura minorista, la expansión de los servicios veterinarios y la alineación regulatoria con los marcos más amplios de la Unión Europea que apoyan el comercio transfronterizo y la estandarización de productos.

Alemania y Francia mantienen posiciones de mercado significativas a través de marcas nacionales sólidas y asociaciones establecidas con canales veterinarios, mientras que los mercados de Europa del Este, incluidos Polonia y Turquía, presentan oportunidades emergentes para las marcas establecidas que buscan crecimiento más allá de los segmentos saturados de Europa Occidental. Las recientes iniciativas de sostenibilidad han acelerado la adopción de fuentes de proteínas alternativas, con alimentos para mascotas a base de insectos que obtienen aprobación regulatoria y aceptación por parte de los consumidores por delante de otros mercados europeos.

Panorama competitivo

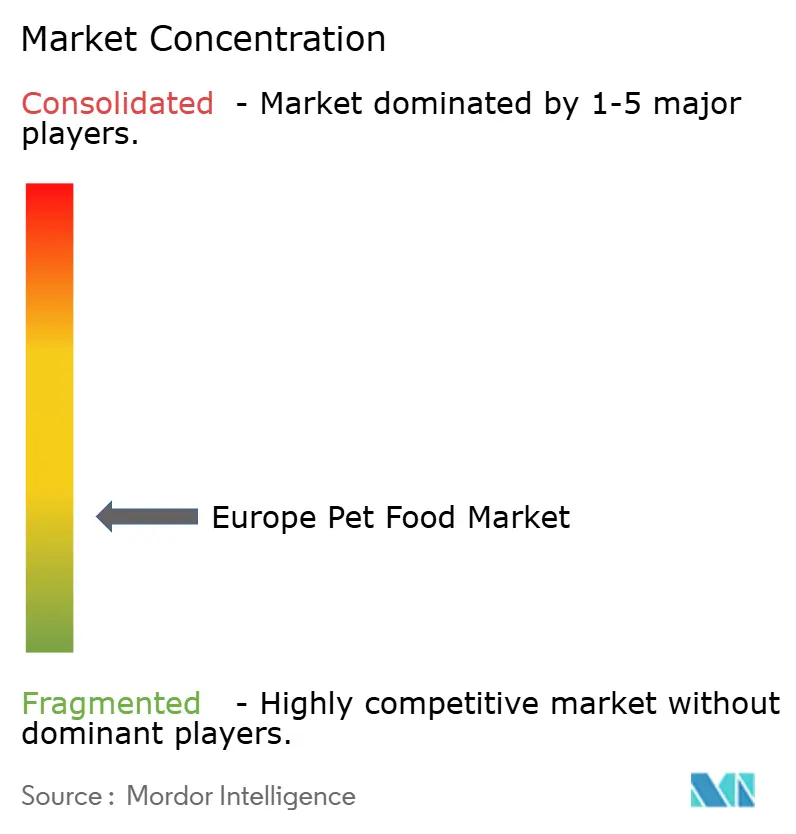

El mercado europeo de alimentos para mascotas exhibe fragmentación, con los principales actores creando dinámicas competitivas que equilibran las ventajas de escala con las oportunidades de innovación para los especialistas más pequeños. Los conglomerados globales como Mars, Incorporated, Nestle (Purina), Colgate-Palmolive Company (Hill's Pet Nutrition, Inc.), Affinity Petcare S.A. y ADM dominan el mercado a través de sus marcas establecidas y extensas redes de distribución. Estas empresas aprovechan sus sustanciales capacidades de investigación y desarrollo, infraestructura de fabricación y recursos de marketing para mantener sus posiciones en el mercado.

El mercado ha sido testigo de una considerable actividad de fusiones y adquisiciones a medida que las empresas buscan ampliar sus carteras de productos y presencia geográfica. Las grandes empresas están particularmente interesadas en adquirir marcas más pequeñas e innovadoras que se han establecido en nichos de mercado específicos o mercados regionales. Estas adquisiciones ayudan a los principales actores a ingresar rápidamente a nuevos segmentos de mercado, particularmente en categorías de alimentos para mascotas premium y especializados.

El mercado europeo de alimentos para mascotas se caracteriza por una intensa competencia e innovación continua entre los principales actores. Las empresas están muy centradas en el desarrollo de productos, especialmente en segmentos de alimentos para mascotas premium y especializados, incluidas las opciones sin cereales y las dietas terapéuticas. La agilidad operativa se ha vuelto crucial, con los fabricantes europeos de alimentos para mascotas ampliando sus capacidades de producción y modernizando instalaciones para satisfacer la creciente demanda. Los movimientos estratégicos en el mercado giran principalmente en torno al fortalecimiento de las redes de distribución mediante asociaciones con minoristas y clínicas veterinarias, al mismo tiempo que se desarrollan canales de venta directa al consumidor.

Líderes de la industria europea de alimentos para mascotas

Mars, Incorporated

Nestle (Purina)

Colgate-Palmolive Company (Hill's Pet Nutrition, Inc.)

Affinity Petcare S.A

Archer Daniels Midland (ADM)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Septiembre de 2025: Mars Petcare anunció una inversión de EUR 200 millones (USD 210 millones) en su instalación de fabricación en Verden, Alemania, para ampliar la capacidad de producción de dietas veterinarias Royal Canin en un 40%, respondiendo a la creciente demanda de productos de nutrición terapéutica en los mercados europeos.

- Mayo de 2023: Nestle Purina lanzó nuevas golosinas para gatos bajo la marca Friskies "Friskies Playfuls - golosinas". Estas golosinas tienen forma redonda y están disponibles en sabores de pollo e hígado y salmón y camarón para gatos adultos.

- Mayo de 2023: Virbac adquirió su distribuidor (GS Partners) en la República Checa y Eslovaquia, que se convirtió en la 35.ª filial de Virbac. Esta nueva filial permite a Virbac expandir su presencia en estos países.

Alcance del informe del mercado europeo de alimentos para mascotas

Alimento, Nutracéuticos/Suplementos para mascotas, Golosinas para mascotas, Dietas veterinarias para mascotas están cubiertos como segmentos por Producto de alimento para mascotas. Gatos, Perros están cubiertos como segmentos por Mascotas. Tiendas de conveniencia, Canal en línea, Tiendas especializadas, Supermercados/Hipermercados están cubiertos como segmentos por Canal de distribución. Francia, Alemania, Italia, Países Bajos, Polonia, Rusia, España, Reino Unido están cubiertos como segmentos por País.| Alimento | Por subproducto | Alimento seco para mascotas | Por subcategoría de alimento seco para mascotas | Croquetas |

| Otros alimentos secos para mascotas | ||||

| Alimento húmedo para mascotas | ||||

| Nutracéuticos/Suplementos para mascotas | Por subproducto | Bioactivos de leche | ||

| Ácidos grasos omega-3 | ||||

| Probióticos | ||||

| Proteínas y péptidos | ||||

| Vitaminas y minerales | ||||

| Otros nutracéuticos | ||||

| Golosinas para mascotas | Por subproducto | Golosinas crujientes | ||

| Golosinas dentales | ||||

| Golosinas liofilizadas y de tipo jerky | ||||

| Golosinas blandas y masticables | ||||

| Otras golosinas | ||||

| Dietas veterinarias para mascotas | Por subproducto | Diabetes | ||

| Sensibilidad digestiva | ||||

| Dietas de cuidado oral | ||||

| Renal | ||||

| Enfermedad del tracto urinario | ||||

| Dietas para la obesidad | ||||

| Dietas dérmicas | ||||

| Otras dietas veterinarias |

| Gatos |

| Perros |

| Otras mascotas |

| Tiendas de conveniencia |

| Canal en línea |

| Tiendas especializadas |

| Supermercados/Hipermercados |

| Otros canales |

| Alemania |

| Francia |

| España |

| Italia |

| Reino Unido |

| Polonia |

| Rusia |

| Países Bajos |

| Resto de Europa |

| Producto de alimento para mascotas | Alimento | Por subproducto | Alimento seco para mascotas | Por subcategoría de alimento seco para mascotas | Croquetas |

| Otros alimentos secos para mascotas | |||||

| Alimento húmedo para mascotas | |||||

| Nutracéuticos/Suplementos para mascotas | Por subproducto | Bioactivos de leche | |||

| Ácidos grasos omega-3 | |||||

| Probióticos | |||||

| Proteínas y péptidos | |||||

| Vitaminas y minerales | |||||

| Otros nutracéuticos | |||||

| Golosinas para mascotas | Por subproducto | Golosinas crujientes | |||

| Golosinas dentales | |||||

| Golosinas liofilizadas y de tipo jerky | |||||

| Golosinas blandas y masticables | |||||

| Otras golosinas | |||||

| Dietas veterinarias para mascotas | Por subproducto | Diabetes | |||

| Sensibilidad digestiva | |||||

| Dietas de cuidado oral | |||||

| Renal | |||||

| Enfermedad del tracto urinario | |||||

| Dietas para la obesidad | |||||

| Dietas dérmicas | |||||

| Otras dietas veterinarias | |||||

| Mascotas | Gatos | ||||

| Perros | |||||

| Otras mascotas | |||||

| Canal de distribución | Tiendas de conveniencia | ||||

| Canal en línea | |||||

| Tiendas especializadas | |||||

| Supermercados/Hipermercados | |||||

| Otros canales | |||||

| Geografía | Alemania | ||||

| Francia | |||||

| España | |||||

| Italia | |||||

| Reino Unido | |||||

| Polonia | |||||

| Rusia | |||||

| Países Bajos | |||||

| Resto de Europa | |||||

Definición de mercado

- FUNCIONES - Los alimentos para mascotas están generalmente destinados a proporcionar nutrición completa y equilibrada a la mascota, pero se utilizan principalmente como productos funcionales. El alcance incluye los alimentos y suplementos consumidos por las mascotas, incluidas las dietas veterinarias. Los suplementos/nutracéuticos suministrados directamente a las mascotas se consideran dentro del alcance.

- REVENDEDORES - Las empresas dedicadas a la reventa de alimentos para mascotas sin valor añadido han sido excluidas del alcance del mercado para evitar la doble contabilización.

- CONSUMIDORES FINALES - Los propietarios de mascotas son considerados los consumidores finales en el mercado estudiado.

- CANALES DE DISTRIBUCIÓN - Supermercados/hipermercados, tiendas especializadas, tiendas de conveniencia, canales en línea y otros canales se consideran dentro del alcance. Las tiendas que ofrecen exclusivamente productos básicos y personalizados para mascotas se consideran dentro del alcance de las tiendas especializadas.

| Palabra clave | Definición |

|---|---|

| Alimento para mascotas | El alcance del alimento para mascotas incluye los alimentos consumibles por mascotas, incluyendo alimento, golosinas, dietas veterinarias y nutracéuticos/suplementos. |

| Alimento | El alimento es pienso animal destinado al consumo por mascotas. Está formulado para proporcionar nutrientes esenciales y satisfacer las necesidades dietéticas de diversos tipos de mascotas, incluidos perros, gatos y otros animales. Generalmente se segmentan en alimentos secos y húmedos para mascotas. |

| Alimento seco para mascotas | Los alimentos secos para mascotas pueden ser extruidos/horneados (croquetas) o en copos. Tienen un menor contenido de humedad, típicamente alrededor del 12-20%. |

| Alimento húmedo para mascotas | El alimento húmedo para mascotas, también conocido como alimento enlatado para mascotas o alimento húmedo para mascotas, generalmente tiene un mayor contenido de humedad en comparación con el alimento seco para mascotas, que suele oscilar entre el 70 y el 80%. |

| Croquetas | Las croquetas son alimento seco procesado para mascotas en pequeñas piezas o pellets del tamaño de un bocado. Están específicamente formuladas para proporcionar nutrición equilibrada a diversos animales domésticos, como perros, gatos y otros animales. |

| Golosinas | Las golosinas para mascotas son artículos de alimento especiales o recompensas que se ofrecen a las mascotas para mostrar afecto y fomentar el buen comportamiento. Se utilizan especialmente durante el entrenamiento. Las golosinas para mascotas están elaboradas con diversas combinaciones de carne o materiales derivados de la carne con otros ingredientes. |

| Golosinas dentales | Las golosinas dentales para mascotas son golosinas especializadas formuladas para promover una buena higiene oral en las mascotas. |

| Golosinas crujientes | Es un tipo de golosina para mascotas que tiene una textura firme y crujiente y puede ser una buena fuente de nutrición para las mascotas. |

| Golosinas blandas y masticables | Las golosinas blandas y masticables para mascotas son un tipo de producto de alimento para mascotas formulado para ser fácil de masticar y digerir. Generalmente están elaboradas con ingredientes blandos y flexibles, como carne, aves o verduras, que se han mezclado y formado en piezas o tiras del tamaño de un bocado. |

| Golosinas liofilizadas y de tipo jerky | Las golosinas liofilizadas y de tipo jerky son aperitivos para mascotas preparados mediante un proceso especial de conservación, sin dañar el contenido nutricional, lo que resulta en golosinas duraderas y ricas en nutrientes. |

| Dietas para enfermedades del tracto urinario | Estas son dietas comerciales específicamente formuladas para promover la salud urinaria y reducir el riesgo de infecciones del tracto urinario y otros problemas urinarios. |

| Dietas renales | Estas son alimentos especializados para mascotas formulados para apoyar la salud de mascotas con enfermedad renal o insuficiencia renal. |

| Dietas para sensibilidad digestiva | Las dietas para sensibilidad digestiva están especialmente formuladas para satisfacer las necesidades nutricionales de mascotas con problemas digestivos como intolerancias alimentarias, alergias y sensibilidades. Estas dietas están diseñadas para ser de fácil digestión y para reducir los síntomas de los problemas digestivos en las mascotas. |

| Dietas de cuidado oral | Las dietas de cuidado oral para mascotas son dietas especialmente formuladas para promover la salud e higiene oral en las mascotas. |

| Alimento para mascotas sin cereales | Alimento para mascotas que no contiene cereales comunes como trigo, maíz o soja. Las dietas sin cereales son frecuentemente preferidas por los propietarios de mascotas que buscan opciones alternativas o si sus mascotas tienen sensibilidades dietéticas específicas. |

| Alimento premium para mascotas | Alimento para mascotas de alta calidad formulado con ingredientes superiores que suele ofrecer beneficios nutricionales adicionales en comparación con el alimento estándar para mascotas. |

| Alimento natural para mascotas | Alimento para mascotas elaborado con ingredientes naturales, con procesamiento mínimo y sin conservantes artificiales. |

| Alimento orgánico para mascotas | El alimento para mascotas se produce utilizando ingredientes orgánicos, libres de pesticidas sintéticos, hormonas y organismos genéticamente modificados (OGM). |

| Extrusión | Proceso de fabricación utilizado para producir alimento seco para mascotas, donde los ingredientes se cocinan, mezclan y moldean bajo alta presión y temperatura. |

| Otras mascotas | Otras mascotas incluyen pájaros, peces, conejos, hámsters, hurones y reptiles. |

| Palatabilidad | El sabor, la textura y el aroma del alimento para mascotas influyen en su atractivo y aceptación por parte de las mascotas. |

| Alimento completo y equilibrado para mascotas | Alimento para mascotas que proporciona todos los nutrientes esenciales en proporciones adecuadas para satisfacer las necesidades nutricionales de las mascotas sin suplementación adicional. |

| Conservantes | Son las sustancias que se añaden al alimento para mascotas para prolongar su vida útil y prevenir su deterioro. |

| Nutracéuticos | Productos alimentarios que ofrecen beneficios para la salud más allá de la nutrición básica, que a menudo contienen compuestos bioactivos con posibles efectos terapéuticos. |

| Probióticos | Bacterias beneficiosas vivas que promueven un equilibrio saludable de la flora intestinal, apoyando la salud digestiva y la función inmune en las mascotas. |

| Antioxidantes | Compuestos que ayudan a neutralizar los radicales libres dañinos en el organismo, promoviendo la salud celular y apoyando el sistema inmune en las mascotas. |

| Vida útil | La duración durante la cual el alimento para mascotas permanece seguro y nutricionalmente viable para el consumo después de su fecha de producción. |

| Dieta de prescripción | Alimento especializado para mascotas formulado para tratar condiciones médicas específicas bajo supervisión veterinaria. |

| Alérgeno | Sustancia que puede causar reacciones alérgicas en algunas mascotas, dando lugar a alergias o sensibilidades alimentarias. |

| Alimento en lata | Alimento húmedo para mascotas envasado en latas que contiene mayor contenido de humedad que el alimento seco. |

| Dieta de ingredientes limitados (DIL) | Alimento para mascotas formulado con un número reducido de ingredientes para minimizar los posibles alérgenos. |

| Análisis garantizado | Los niveles mínimos o máximos de ciertos nutrientes presentes en el alimento para mascotas. |

| Control del peso | Alimento para mascotas diseñado para ayudar a las mascotas a mantener un peso saludable o a apoyar los esfuerzos de pérdida de peso. |

| Otros nutracéuticos | Incluye prebióticos, antioxidantes, fibra digestiva, enzimas, aceites esenciales y hierbas. |

| Otras dietas veterinarias | Incluye dietas de control de peso, salud de la piel y el pelaje, cuidado cardíaco y cuidado articular. |

| Otras golosinas | Incluye cueros crudos, bloques minerales, lambetazos y hierba gatera. |

| Otros alimentos secos | Incluye copos de cereales, mezclas, complementos para platos, alimentos liofilizados y alimentos desecados al aire. |

| Otros animales | Incluye pájaros, peces, reptiles y animales pequeños (conejos, hurones, hámsters). |

| Otros canales de distribución | Incluye clínicas veterinarias, tiendas locales no reguladas y tiendas de piensos y granjas. |

| Proteínas y péptidos | Las proteínas son moléculas grandes compuestas de unidades básicas llamadas aminoácidos que ayudan en el crecimiento y desarrollo de las mascotas. Los péptidos son cadenas cortas de 2 a 50 aminoácidos. |

| Ácidos grasos omega-3 | Los ácidos grasos omega-3 son grasas poliinsaturadas esenciales que desempeñan un papel crucial en la salud y el bienestar general de las mascotas. |

| Vitaminas | Las vitaminas son compuestos orgánicos esenciales indispensables para el funcionamiento fisiológico vital. |

| Minerales | Los minerales son sustancias inorgánicas de origen natural esenciales para diversas funciones fisiológicas en las mascotas. |

| ERC | Enfermedad Renal Crónica |

| DHA | Ácido Docosahexaenoico |

| EPA | Ácido Eicosapentaenoico |

| ALA | Ácido Alfa-linolénico |

| BHA | Butilhidroxianisol |

| BHT | Butilhidroxitolueno |

| FLUTD | Enfermedad del Tracto Urinario Inferior Felino |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: IDENTIFICAR LAS VARIABLES CLAVE: Para construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se prueban frente a los números históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años de pronóstico son en términos nominales. La inflación no forma parte de la fijación de precios y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico.

- Paso 3: Validar y finalizar: En este importante paso, todos los números de mercado, variables y evaluaciones de analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, asignaciones de consultoría personalizadas, bases de datos y plataformas de suscripción