Tamaño y participación del mercado de minerales para piensos en Europa

Visión General del Mercado

| Período de Estudio | 2017 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2017 - 2023 |

| Tamaño del Mercado (2025) | 0.93 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.13 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.02% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de minerales para piensos en Europa por Mordor Intelligence

El tamaño del mercado de minerales para piensos en Europa alcanzó los 0,93 mil millones de USD en 2025 y se proyecta que crezca a una CAGR del 4,0% hasta 1,13 mil millones de USD en 2030. Esta expansión estable se debe en gran medida a la recuperación de la región en la producción de piensos compuestos, al impulso regulatorio hacia un menor uso de antibióticos y a las estrictas normas medioambientales que fomentan soluciones minerales con mayor biodisponibilidad. La demanda también se beneficia del rebote en los rebaños de porcino tras la fiebre porcina africana, la sostenida cifra de efectivos lecheros y un cambio más amplio de los consumidores hacia proteínas animales sostenibles certificadas. Los productores recurren cada vez más a minerales quelados y a la dosificación de precisión para cumplir los límites de emisiones de zinc y cobre, al tiempo que salvaguardan el rendimiento animal. El dinamismo competitivo se centra en los proveedores capaces de combinar el dominio regulatorio con formulaciones trazables de alta eficiencia, lo que les otorga una ventaja tanto en los procesos de licitación como en los cuadros de mando de sostenibilidad de los minoristas.

Conclusiones clave del informe

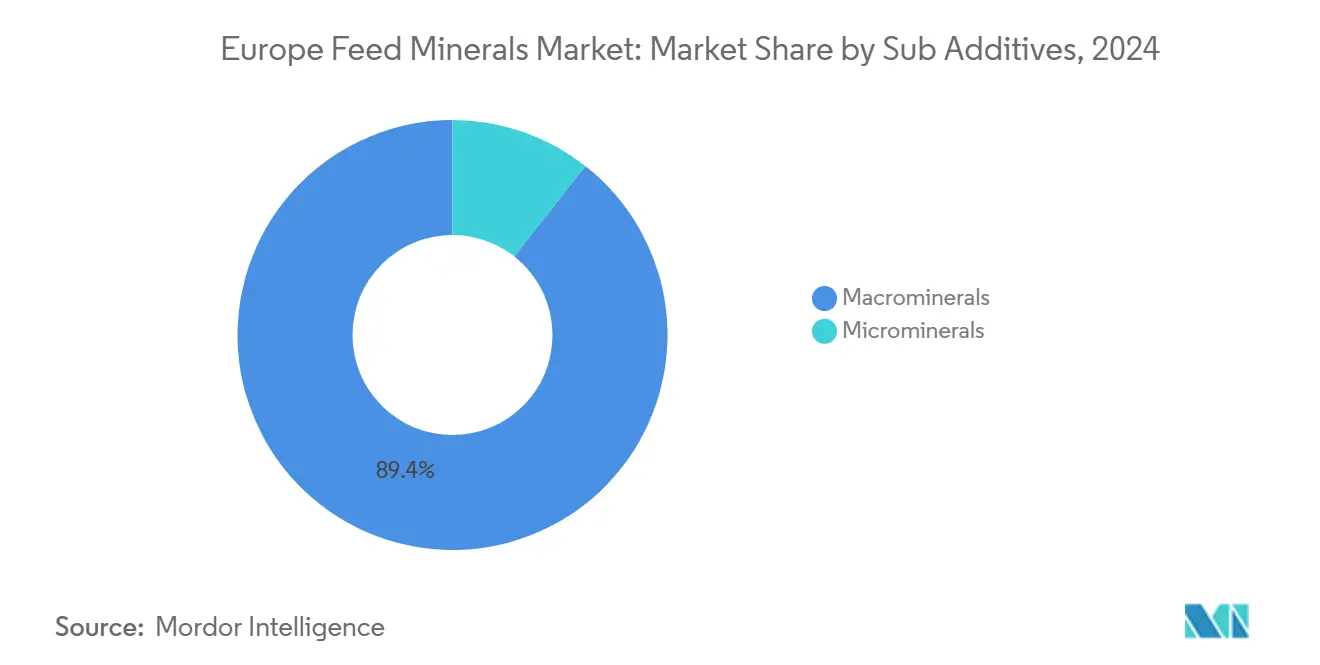

Por sub-aditivo, los macrominerales representaron una participación del 89,4% en el mercado de minerales para piensos en Europa en 2024, mientras que se prevé que los microminerales registren la CAGR más rápida del 4,1% hasta 2030.

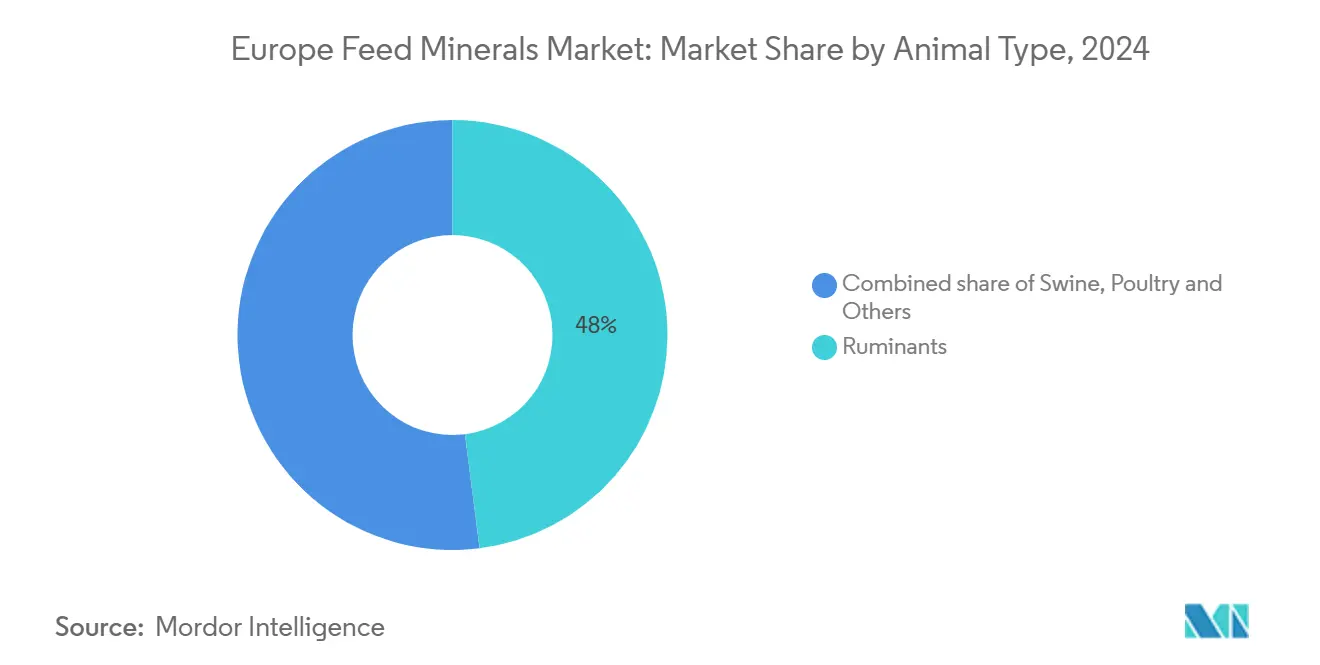

Por animal, los rumiantes lideraron con el 48% del tamaño del mercado de minerales para piensos en Europa en 2024; se prevé que el porcino se expanda a una CAGR del 4,52% hasta 2030.

Por geografía, España captó el 16% del tamaño del mercado de minerales para piensos en Europa en 2024; el Reino Unido avanza a la CAGR más alta del 4,8% hasta 2030.

Tendencias e información del mercado de minerales para piensos en Europa

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de la CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Creciente demanda de nutrición animal libre de antibióticos | +1.20% | Alemania y los Países Bajos lideran | Mediano plazo (2-4 años) |

| Creciente preferencia de los consumidores por productos ganaderos sostenibles | +0.80% | Europa Occidental extendiéndose hacia el este | Largo plazo (≥ 4 años) |

| Estrictas regulaciones medioambientales de la UE (Unión Europea) y objetivos del Pacto Verde | +1.00% | Todos los estados de la UE excepto el Reino Unido y Rusia | Corto plazo (≤ 2 años) |

| Creciente adopción de la ganadería de precisión y la nutrición animal de precisión | +0.60% | Norte y Oeste de Europa | Mediano plazo (2-4 años) |

| Mayor enfoque en los estándares de salud y bienestar animal | +0.70% | A nivel regional, más fuerte en los países nórdicos | Mediano plazo (2-4 años) |

| Avances tecnológicos en biodisponibilidad mineral y quelación | +0.90% | Alemania, Países Bajos y Francia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de nutrición animal libre de antibióticos

Los productores ganaderos europeos dependen de programas de inmunidad y salud intestinal basados en minerales, ya que los antibióticos profilácticos se enfrentan ahora a amplias restricciones en los estados miembros[1]Autoridad Europea de Seguridad Alimentaria, "Resistencia a los antimicrobianos", marzo de 2025, Efsa.europa.eu. La prohibición de la UE en 2022 de los promotores del crecimiento con antibióticos catalizó una oportunidad significativa para las alternativas, y las premezclas de minerales traza emergieron como pilar principal en estas reformulaciones. Las fábricas de piensos en Alemania y los Países Bajos ya han aumentado la inclusión de minerales traza orgánicos en un 15-20% desde 2024, redirigiendo los presupuestos de formulación hacia quelatos de zinc, cobre y selenio con demostrados beneficios inmunológicos. Las directrices de la FEFAC (Federación Europea de Fabricantes de Piensos) enmarcan la nutrición mineral como una primera línea de defensa esencial en los programas de salud del rebaño, lo que impulsa la demanda más allá de la mera prevención de deficiencias hacia un seguro de rendimiento proactivo. Los proveedores que aprovechan este cambio publican ensayos internos que muestran una reducción de los costos veterinarios y unos índices de conversión de piensos más ajustados. La tendencia ha pasado de ser un nicho a una norma en dos años, consolidando su impacto positivo a mediano plazo en el mercado de minerales para piensos en Europa.

Creciente preferencia de los consumidores por productos ganaderos sostenibles

La creciente disposición a pagar por los sellos de sostenibilidad está llevando a los productores a auditar la huella mineral junto con las métricas de carbono y agua. Los estudios de venta al por menor revelan que el 67% de los compradores escanean los envases en busca de ecoetiquetas, lo que a su vez presiona a las marcas de carne y lácteos para que documenten una menor excreción de minerales y una fuente verificada. Los minerales quelados que logran el mismo rendimiento con una inclusión un 30-50% menor suelen ofrecer a los procesadores una cuantificable declaración de reducción de emisiones en los cuadros de mando de proveedores adoptados por cadenas como Carrefour y Tesco. Esta demanda de los consumidores se extiende a los restaurantes de servicio rápido que ahora especifican la eficiencia de los minerales traza en sus listas de verificación de adquisición de proteínas. La prima captada en el punto de venta fluye hacia los formuladores de piensos, lo que justifica diferenciales de precio del 20-40% sobre los minerales inorgánicos. Con el tiempo, se prevé que esta preferencia se extienda hacia el este a medida que los minoristas globales amplíen su presencia en Polonia, Rumanía y los países bálticos. El efecto a largo plazo refuerza la demanda de microminerales de mayor margen, lo que sustenta tanto el crecimiento en volumen como en valor del mercado de minerales para piensos en Europa.

Estrictas regulaciones medioambientales de la UE y objetivos del Pacto Verde

La estrategia De la Granja a la Mesa estipula una reducción de pérdidas de nutrientes del 50% para 2030 y establece límites de descarga para 2026 de 150 mg/kg para el zinc y 25 mg/kg para el cobre[2]Comisión Europea, Estrategia De la Granja a la Mesa: Para un sistema alimentario justo, saludable y respetuoso con el medio ambiente, mayo de 2023. https://ec.europa.eu .. Por ello, los formuladores de piensos se apresuran a sustituir los óxidos inorgánicos de alta dosis por quelatos que reducen drásticamente la excreción fecal de minerales y mantienen el rendimiento de crecimiento. Los costos de cumplimiento oscilan entre 0,16 y 0,27 USD por tonelada métrica de pienso, a medida que las fábricas readaptan las premezclas y las plantillas de documentación. Dado que las dietas no conformes se enfrentan a multas y pérdida de contratos, los criadores firman ahora acuerdos de suministro plurianuales con especialistas en minerales traza que garantizan el apoyo en la elaboración de expedientes. Los primeros en adoptar estas prácticas señalan mejores métricas de emisiones a los reguladores locales, obteniendo una tramitación más ágil y, en ocasiones, subvenciones públicas para el tratamiento de purines en la explotación. El plazo a corto plazo magnifica la urgencia del impulsor, convirtiendo la previsión regulatoria en una ventaja comercial decisiva dentro del mercado de minerales para piensos en Europa.

Creciente adopción de la ganadería de precisión y la nutrición animal de precisión

Los comederos digitales, los sensores en línea y los paneles de control en la nube están desplazando los minerales de la inclusión generalizada a la microdosificación dinámica[3]Universidad de Wageningen, "Investigación ganadera", 2024, Wur.nl. Los establos lecheros que instalan sistemas de precisión reportan ganancias en la conversión de piensos del 8-12% más reducciones de residuos minerales del 15-20% en una lactación. La inversión en hardware, que oscila entre 26.750 y 80.250 USD por explotación, favorece a los grandes rebaños, por lo que la adopción sigue concentrándose en los Países Bajos, Dinamarca y Alemania. Sin embargo, los proyectos de demostración regional financiados por las subvenciones de la UE para la agricultura digital están rebajando la barrera para los operadores medianos. Los proveedores de minerales aprovechan esta ola agrupando software de IoT (Internet de las Cosas), análisis de premezclas y apoyo sobre el terreno en modelos de suscripción que trasladan los ingresos del tonelaje a los servicios. A medida que los protocolos de datos se normalizan entre las marcas de equipos, la interoperabilidad acelerará la adopción en Europa del Este, reforzando el apoyo a la CAGR a mediano plazo del mercado de minerales para piensos en Europa.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de la CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Alta volatilidad de los precios de las materias primas y disrupciones en la cadena de suministro | −0.9% | En toda Europa, más aguda en el Este | Corto plazo (≤ 2 años) |

| Requisitos complejos y costosos de cumplimiento regulatorio de la UE | −0.6% | Todos los estados de la UE excepto el Reino Unido | Mediano plazo (2-4 años) |

| Alto costo de los minerales traza orgánicos | −0.4% | Usuarios con sensibilidad al precio | Largo plazo (≥ 4 años) |

| Presión medioambiental y mandatos de reducción de emisiones | −0.3% | Norte y Oeste de Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alta volatilidad de los precios de las materias primas y disrupciones en la cadena de suministro

El sulfato de cobre osciló entre 2.800 y 4.200 USD por tonelada métrica en 2024, mientras que el óxido de zinc se desplazó de 2.100 a 3.400 USD, erosionando los márgenes brutos de los premezcladores de minerales. Las fábricas de piensos más pequeñas que carecen de instrumentos de cobertura se vieron obligadas a acortar los contratos o a constituir costosos inventarios, con costos de mantenimiento que aumentaron un 23%. El conflicto entre Rusia y Ucrania también redujo los intermedios de fosfato, que anteriormente representaban el 35% del suministro regional, obligando a los compradores a abastecerse de Marruecos con tarifas de flete elevadas. Las plantas de tostado y granulación de uso intensivo de energía en Alemania y los Países Bajos enfrentaron aumentos de costos del 40-60% cuando el gas natural al contado se disparó, lo que provocó paradas temporales que restringieron la disponibilidad. Dado que los integradores ganaderos se resisten a trasladar plenamente dicha volatilidad, los proveedores a veces posponen el lanzamiento de productos o reducen los presupuestos de I+D, frenando el crecimiento de los ingresos en el mercado de minerales para piensos en Europa durante los próximos dos años.

Requisitos complejos y costosos de cumplimiento regulatorio de la UE

La obtención de una nueva forma mineral bajo REACH (Registro, Evaluación, Autorización y Restricción de Sustancias Químicas) y la EFSA (Autoridad Europea de Seguridad Alimentaria) puede resultar significativamente costosa y extenderse entre 18 y 24 meses. Los expedientes toxicológicos detallados, los estudios de residuos y los ensayos multiespecies consumen recursos económicos y personal especializado, obstáculos que los innovadores más pequeños tienen dificultades para superar. Incluso tras la aprobación, las interpretaciones nacionales divergentes implican ajustes de etiqueta e idioma para Alemania, Francia e Italia, multiplicando la carga administrativa. Si bien este rigor protege la seguridad alimentaria, desalienta a los nuevos actores y ralentiza la renovación de tecnologías más sostenibles. Los actores consolidados del mercado mantienen por tanto poder de fijación de precios, pero la velocidad de innovación general se aplana, restando 0,6 puntos porcentuales a la CAGR prevista en el mercado de minerales para piensos en Europa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por sub-aditivo: Los macrominerales impulsan el volumen mientras los microminerales lideran la innovación

Los macrominerales mantuvieron una participación del 89,4% en el mercado de minerales para piensos en Europa en 2024, dado que toda ración comercial debe cumplir los requisitos base de calcio, fósforo, magnesio y sodio. La dependencia del volumen se debe a las tasas de inclusión del 0,5-2,0% del peso del pienso, lo que garantiza un tonelaje estable incluso en ciclos ganaderos moderados. Los macrominerales compiten principalmente en costo y logística, lo que limita el apalancamiento de precios y la profundidad de la innovación. En contraste, los microminerales registraron una CAGR proyectada del 4,1%, superando al mercado de minerales para piensos en Europa en su conjunto, gracias a la creciente demanda de zinc, cobre y selenio quelados que prometen una mayor biodisponibilidad. Los formuladores de piensos demuestran ganancias de absorción del 15-25% al sustituir quelatos de aminoácidos por óxidos, lo que reduce la inclusión necesaria y recorta la excreción fecal. La nutrición premium se alinea con las métricas de bienestar y los límites de emisiones, por lo que los compradores están dispuestos a pagar una prima.

El espacio de los microminerales atrae a proveedores especializados como Zinpro, Novus International, Inc. y Alltech, cuyos portafolios se centran en elementos traza orgánicos con ligandos propietarios y tecnologías de encapsulación. Dado que los niveles máximos tolerables de la EFSA limitan el zinc y el cobre totales, las fuentes de mayor eficiencia son la única vía practicable para mantener el rendimiento sin superar los límites. Como resultado, los microminerales sustentan cada vez más las estrategias de alimentación de precisión vinculadas a sistemas de IoT (Internet de las Cosas), poniendo a prueba nuevos modelos de servicio que agrupan sensores, software y premezclas. Estas dinámicas impulsan la porción de alto margen del tamaño del mercado de minerales para piensos en Europa y amplían su sofisticación tecnológica, incluso cuando los macrominerales siguen anclando el volumen general.

Por animal: Los rumiantes dominan mientras el porcino registra el mayor repunte

Los rumiantes representaron el 48% del tamaño del mercado de minerales para piensos en Europa en 2024. Su complejo metabolismo ruminal exige perfiles macro y micro equilibrados, lo que crea una demanda duradera de premezclas que salvaguardan el rendimiento lechero y la reproducción. Los integradores lecheros adoptan cada vez más fuentes de zinc y manganeso protegidas del rumen para reducir la cojera, vinculando los programas minerales directamente a las primas de bienestar. En las explotaciones de carne de vacuno, las formulaciones de fósforo protegido favorecen el crecimiento bajo la intensificación de pastos y al mismo tiempo cumplen los límites de escorrentía de fosfatos.

El porcino registró la CAGR más rápida del 4,52% hasta 2030 a medida que los rebaños se recuperan de los contratiempos de la fiebre porcina africana en Europa del Este. Los productores que renuevan las instalaciones incorporan líneas de alimentación de precisión que regulan los elementos traza hasta gramos por tonelada, optimizando la ganancia y reduciendo los residuos. El cobre quelado desempeña ahora un doble papel en la salud intestinal y el rendimiento, sustituyendo a los promotores antibióticos prohibidos. Las aves de corral, con el 27,4% del valor en 2024, utilizan premezclas específicas por etapa que incrementan el manganeso y el zinc para la fortaleza esquelética en los broilers. La acuicultura, aunque con menor tonelaje, crece rápidamente en Noruega y los países mediterráneos, donde las dietas de salmón, trucha y lubina dependen de fuentes de hierro, selenio y yodo altamente digestibles para limitar la contaminación del agua.

Análisis geográfico

España mantiene el liderazgo con una cuota del 16%, ya que los clusters intensivos de porcino y aves de corral aseguran una demanda estable de macrominerales y crean primeros sitios piloto para los programas de quelados. La consolidación de las fábricas de piensos en torno a Lérida y Zaragoza mejora el poder de negociación, favoreciendo a los proveedores que combinan bases de macrominerales con paquetes de elementos traza. Alemania y Francia mantienen cada una una cuota modesta, aprovechando sólidos sectores lácteos y una industria de premezclas madura que ahora destina más I+D a las innovaciones de elementos traza orgánicos.

La CAGR del 4,8% del Reino Unido surge de la combinación del alivio arancelario y la presión de los minoristas por proteínas de menores emisiones. Los integradores de múltiples instalaciones están renegociando los contratos de minerales cada 18 meses, abriendo puertas a los actores continentales que anteriormente quedaban excluidos por los aranceles. El Reino Unido también impulsa la documentación digital, por lo que los aditivos para piensos que ofrecen trazabilidad por cadena de bloques encuentran una aceptación más rápida. Polonia, la República Checa y Hungría, en Europa del Este, están canalizando los fondos de modernización de la UE hacia equipos de alimentación de precisión, que a su vez especifican minerales traza suministrados en forma de microgránulos para adaptarse a los estándares de precisión de los sinfines transportadores.

Los Países Bajos ejercen una influencia desproporcionada porque sus conjuntos de datos lecheros de alta resolución sirven como puntos de referencia para la evaluación de riesgos de la EFSA. Más del 40% de las explotaciones lecheras neerlandesas utilizan tecnología de alimentación de precisión, convirtiéndolas en clientes privilegiados para nuevas moléculas de quelación que validan la biodisponibilidad en entornos comerciales. Los sectores lecheros de Emilia-Romaña y de aves de corral del Véneto en Italia seleccionan cada vez más proveedores de minerales que ofrecen paquetes integrados de enzimas y acidificantes, evidenciando la tendencia hacia soluciones de aditivos agrupadas. Los mercados escandinavos, en particular Dinamarca, mantienen estrictas normas de descarga de cobre y zinc que impulsan la rápida adopción de quelatos de menor dosis. En conjunto, el mosaico geográfico subraya patrones de demanda variados pero convergentes que refuerzan el potencial de escala del mercado de minerales para piensos en Europa.

Panorama competitivo

El mercado de minerales para piensos en Europa exhibe una concentración moderada: las cinco principales empresas aseguran una participación significativa, dejando espacio para los innovadores medianos. Cargill, Incorporated. lidera el mercado, aprovechando la integración vertical desde la negociación de materias primas hasta los servicios en la explotación. BASF le sigue, combinando minerales traza orgánicos con ingredientes funcionales como las enzimas. La posición de ADM se apoya en una sólida red de aditivos para piensos. Si bien estos gigantes gozan de economías de abastecimiento y cumplimiento, empresas especializadas como Zinpro, Novus International, Inc. y Alltech se diferencian por su química de quelación y la profundidad de su servicio técnico.

La actividad estratégica apunta a adquisiciones centradas en la tecnología. BASF invierte en centros de investigación de ligandos en Ludwigshafen, mientras que Cargill cofinancia plataformas digitales de alimentación que integran previsiones de inclusión mineral con datos de sensores de establos. Los proveedores ven los mandatos del Pacto Verde de la UE no solo como obstáculos de cumplimiento, sino como desencadenantes de ingresos para paquetes de minerales de precisión comercializados con puntos de prueba de reducción de emisiones.

Entre los actores emergentes se incluyen empresas de sensores que vinculan la liberación de micronutrientes al pH ruminal en tiempo real y startups de biotecnología que encapsulan minerales en paredes de células de levadura para una absorción intestinal dirigida. Los acuerdos de colaboración entre los principales fabricantes de ingredientes y las startups de tecnología agrícola ilustran la carrera por integrar soluciones de hardware y software que fidelicen a los clientes. La competencia de precios sigue siendo racional porque las aprobaciones actúan como una barrera; en cambio, los proveedores disputan la cuota a través de análisis de valor añadido y auditorías en la explotación. El panorama resultante sustenta un crecimiento estable e impulsado por la innovación en el mercado de minerales para piensos en Europa.

Líderes de la industria de minerales para piensos en Europa

Cargill, Incorporated.

BASF

ADM

Yara

SHV

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Agosto de 2025: SAM Nutrition presentó Nexus, una división de aditivos para piensos, en la IPPE 2025. Esta expansión se basa en la posición consolidada de la empresa en minerales para piensos animales, tras la exitosa implementación de su línea de minerales traza hidroxi NexTrace, centrada en la salud y el rendimiento del ganado.

- Octubre de 2024: Phibro Animal Health Corporation adquirió el portafolio de aditivos para piensos medicados y productos solubles en agua de Zoetis. Esta adquisición refuerza la posición de Phibro en el mercado europeo de aditivos para piensos y crea oportunidades de expansión en minerales traza a través de formulaciones combinadas.

- Enero de 2023: Novus International, Inc. adquirió la empresa de biotecnología Agrivida Inc., obteniendo la propiedad de la tecnología patentada INTERIUS. Esta tecnología incorpora minerales para piensos dentro del grano para mejorar la biodisponibilidad y la sostenibilidad, alineándose con los objetivos de eficiencia de nutrientes y la estrategia De la Granja a la Mesa de la UE.

Alcance del informe del mercado de minerales para piensos en Europa

Los macrominerales y los microminerales están cubiertos como segmentos por sub-aditivo. La acuicultura, las aves de corral, los rumiantes y el porcino están cubiertos como segmentos por animal. Francia, Alemania, Italia, Países Bajos, Rusia, España, Turquía y el Reino Unido están cubiertos como segmentos por país.| Macrominerales |

| Microminerales |

| Acuicultura | Peces |

| Camarones | |

| Otras especies de acuicultura | |

| Aves de corral | Broiler |

| Ponedoras | |

| Otras aves de corral | |

| Rumiantes | Ganado vacuno de carne |

| Ganado vacuno lechero | |

| Otros rumiantes | |

| Porcino | |

| Otros animales |

| Francia |

| Alemania |

| Italia |

| Países Bajos |

| Rusia |

| España |

| Turquía |

| Reino Unido |

| Resto de Europa |

| Por sub-aditivo | Macrominerales | |

| Microminerales | ||

| Por animal | Acuicultura | Peces |

| Camarones | ||

| Otras especies de acuicultura | ||

| Aves de corral | Broiler | |

| Ponedoras | ||

| Otras aves de corral | ||

| Rumiantes | Ganado vacuno de carne | |

| Ganado vacuno lechero | ||

| Otros rumiantes | ||

| Porcino | ||

| Otros animales | ||

| Por geografía | Francia | |

| Alemania | ||

| Italia | ||

| Países Bajos | ||

| Rusia | ||

| España | ||

| Turquía | ||

| Reino Unido | ||

| Resto de Europa | ||

Definición de mercado

- FUNCIONES - A efectos del estudio, se consideran aditivos para piensos los productos fabricados comercialmente que se utilizan para mejorar características tales como la ganancia de peso, el índice de conversión de piensos y la ingesta de piensos cuando se suministran en las proporciones adecuadas.

- REVENDEDORES - Las empresas dedicadas a la reventa de aditivos para piensos sin aportación de valor añadido han quedado excluidas del alcance del mercado para evitar la doble contabilización.

- CONSUMIDORES FINALES - Los fabricantes de piensos compuestos se consideran consumidores finales en el mercado estudiado. El alcance excluye a los agricultores que compran aditivos para piensos para utilizarlos directamente como suplementos o premezclas.

- CONSUMO INTERNO DE LAS EMPRESAS - Las empresas dedicadas a la producción de piensos compuestos así como a la fabricación de aditivos para piensos forman parte del estudio. No obstante, al estimar el tamaño del mercado, se ha excluido el consumo interno de aditivos para piensos por parte de dichas empresas.

| Palabra clave | Definición |

|---|---|

| Aditivos para piensos | Los aditivos para piensos son productos utilizados en la nutrición animal con el propósito de mejorar la calidad del pienso y la calidad de los alimentos de origen animal, o de mejorar el rendimiento y la salud de los animales. |

| Probióticos | Los probióticos son microorganismos introducidos en el organismo por sus cualidades beneficiosas. (Mantienen o restauran las bacterias beneficiosas del intestino). |

| Antibióticos | Los antibióticos son fármacos utilizados específicamente para inhibir el crecimiento de bacterias. |

| Prebióticos | Ingrediente alimentario no digerible que promueve el crecimiento de microorganismos beneficiosos en los intestinos. |

| Antioxidantes | Los antioxidantes son compuestos que inhiben la oxidación, una reacción química que produce radicales libres. |

| Fitogénicos | Los fitogénicos son un grupo de promotores del crecimiento naturales y no antibióticos derivados de hierbas, especias, aceites esenciales y oleorresinas. |

| Vitaminas | Las vitaminas son compuestos orgánicos necesarios para el crecimiento normal y el mantenimiento del organismo. |

| Metabolismo | Proceso químico que ocurre dentro de un organismo vivo para mantener la vida. |

| Aminoácidos | Los aminoácidos son los componentes básicos de las proteínas y desempeñan un papel importante en las vías metabólicas. |

| Enzimas | Una enzima es una sustancia que actúa como catalizador para desencadenar una reacción bioquímica específica. |

| Resistencia antimicrobiana | La capacidad de un microorganismo para resistir los efectos de un agente antimicrobiano. |

| Antimicrobiano | Que destruye o inhibe el crecimiento de microorganismos. |

| Equilibrio osmótico | Es un proceso de mantenimiento del equilibrio de sales y agua a través de las membranas en los fluidos corporales. |

| Bacteriocina | Las bacteriocinas son toxinas producidas por bacterias para inhibir el crecimiento de cepas bacterianas similares o estrechamente relacionadas. |

| Biohidrogenación | Es un proceso que ocurre en el rumen de un animal en el que las bacterias convierten los ácidos grasos insaturados (AGI) en ácidos grasos saturados (AGS). |

| Rancidez oxidativa | Es una reacción de los ácidos grasos con el oxígeno, que generalmente provoca olores desagradables en los animales. Para prevenirla, se añaden antioxidantes. |

| Micotoxicosis | Cualquier condición o enfermedad causada por toxinas fúngicas, principalmente debida a la contaminación de los piensos animales con micotoxinas. |

| Micotoxinas | Las micotoxinas son compuestos tóxicos producidos de forma natural por ciertos tipos de mohos (hongos). |

| Probióticos para piensos | Los suplementos de piensos microbianos afectan positivamente al equilibrio microbiano gastrointestinal. |

| Levadura probiótica | Levadura para piensos (hongos unicelulares) y otros hongos utilizados como probióticos. |

| Enzimas para piensos | Se utilizan para complementar las enzimas digestivas en el estómago de un animal y descomponer los alimentos. Las enzimas también garantizan una mejora en la producción de carne y huevos. |

| Detoxificadores de micotoxinas | Se utilizan para prevenir el crecimiento fúngico y evitar que cualquier moho dañino sea absorbido en el intestino y la sangre. |

| Antibióticos para piensos | Se utilizan tanto para la prevención y el tratamiento de enfermedades como para el crecimiento y el desarrollo rápidos. |

| Antioxidantes para piensos | Se utilizan para proteger el deterioro de otros nutrientes del pienso, tales como grasas, vitaminas, pigmentos y agentes aromatizantes, proporcionando así seguridad nutricional a los animales. |

| Fitogénicos para piensos | Los fitogénicos son sustancias naturales añadidas a los piensos ganaderos para promover el crecimiento, facilitar la digestión y actuar como agentes antimicrobianos. |

| Vitaminas para piensos | Se utilizan para mantener la función fisiológica normal y el crecimiento y desarrollo normal de los animales. |

| Aromatizantes y edulcorantes para piensos | Estos aromatizantes y edulcorantes ayudan a enmascarar sabores y olores durante cambios en aditivos o medicamentos y los hacen ideales para dietas animales en transición. |

| Acidificantes para piensos | Los acidificantes para piensos animales son ácidos orgánicos incorporados al pienso con fines nutricionales o conservantes. Los acidificantes mejoran la congestión y el equilibrio microbiológico en los tractos alimentario y digestivo del ganado. |

| Minerales para piensos | Los minerales para piensos desempeñan un papel importante en los requisitos dietéticos regulares de los piensos animales. |

| Aglutinantes para piensos | Los aglutinantes para piensos son los agentes aglutinantes utilizados en la fabricación de productos de piensos animales seguros. Mejoran el sabor de los alimentos y prolongan el período de almacenamiento del pienso. |

| Términos clave | Abreviatura |

| LSDV | Virus de la dermatitis nodular contagiosa |

| ASF | Fiebre porcina africana |

| GPA | Antibióticos promotores del crecimiento |

| NSP | Polisacáridos no amiláceos |

| PUFA | Ácido graso poliinsaturado |

| Afs | Aflatoxinas |

| AGP | Promotores de crecimiento antibióticos |

| FAO | Organización de las Naciones Unidas para la Alimentación y la Agricultura |

| USDA | Departamento de Agricultura de los Estados Unidos |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: IDENTIFICAR LAS VARIABLES CLAVE: Con el fin de construir una metodología de previsión sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y se elabora el modelo sobre la base de dichas variables.

- Paso 2: Elaborar un modelo de mercado: Las estimaciones del tamaño del mercado para los años de previsión están expresadas en términos nominales. La inflación no forma parte de la fijación de precios, y el precio de venta medio (PVM) se mantiene constante a lo largo del período de previsión.

- Paso 3: Validar y finalizar: En este importante paso, todos los datos de mercado, variables y valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en distintos niveles y funciones para generar una visión holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, encargos de consultoría personalizada, bases de datos y plataformas de suscripción