Tamaño y Participación del Mercado de Untables Alimentarios en Europa

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 11.10 Mil millones de dólares |

| Tamaño del Mercado (2026) | 11.45 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.34 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.12% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Untables Alimentarios en Europa por Mordor Intelligence

El tamaño del mercado de Untables Alimentarios en Europa en 2026 se estima en USD 11.450 millones, creciendo desde el valor de 2025 de USD 11.100 millones, con proyecciones para 2031 que muestran USD 13.340 millones, creciendo a una CAGR del 3,12% durante 2026-2031. El crecimiento moderado del mercado refleja su madurez, al tiempo que se sustenta en innovaciones de productos y en la evolución de las preferencias de los consumidores. Los untables alimentarios han pasado de ser acompañamientos tradicionales del desayuno a convertirse en soluciones alimentarias versátiles, con aplicaciones en aperitivos y cocina. La dinámica del mercado está significativamente influenciada por la creciente conciencia sobre la salud, con consumidores que se inclinan hacia opciones nutritivas libres de aditivos, conservantes, gluten y grasas trans. Este cambio ha amplificado la demanda de variantes naturales, bajas en azúcar y sin azúcar. Además, el desempeño del mercado está estrechamente vinculado a las preferencias de sabores étnicos, las percepciones de los consumidores sobre las materias primas y los patrones de consumo de pan en los hogares europeos. Los fabricantes están respondiendo a estas tendencias desarrollando variantes premium y orgánicas, particularmente en mercados consolidados como Alemania, Francia y el Reino Unido. El auge de las ofertas de marca propia y el mayor enfoque en soluciones de envases sostenibles caracterizan aún más la evolución del mercado en la región.

Conclusiones Clave del Informe

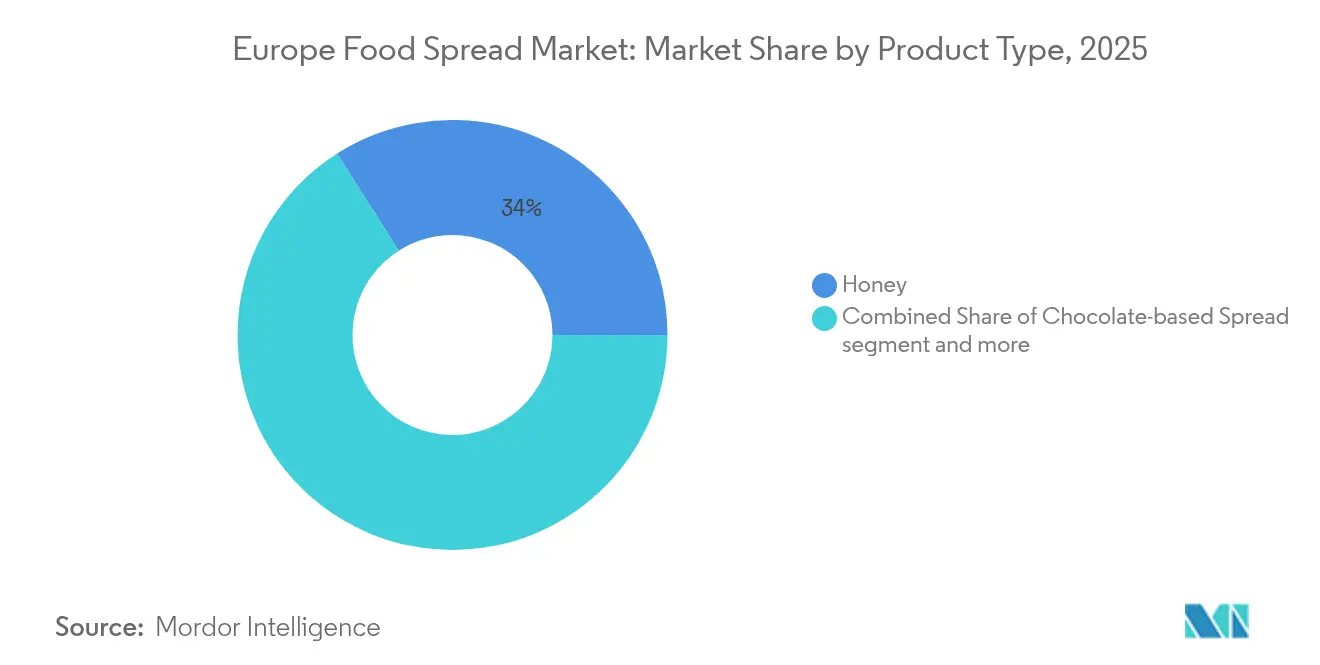

- Por tipo de producto, la miel capturó el 34,02% de la participación del mercado de untables alimentarios europeo en 2025 y se prevé que se expanda a una CAGR del 8,25% entre 2026-2031.

- Por naturaleza, el segmento convencional retuvo el 71,58% del mercado de untables alimentarios europeo en 2025; las variantes orgánicas registran el crecimiento más rápido con una CAGR del 5,88% hasta 2031.

- Por tipo de envase, los frascos lideraron con el 44,76% de los ingresos en 2025, mientras que se prevé que los sobres/bolsas registren la CAGR más alta del 6,28% durante 2026-2031.

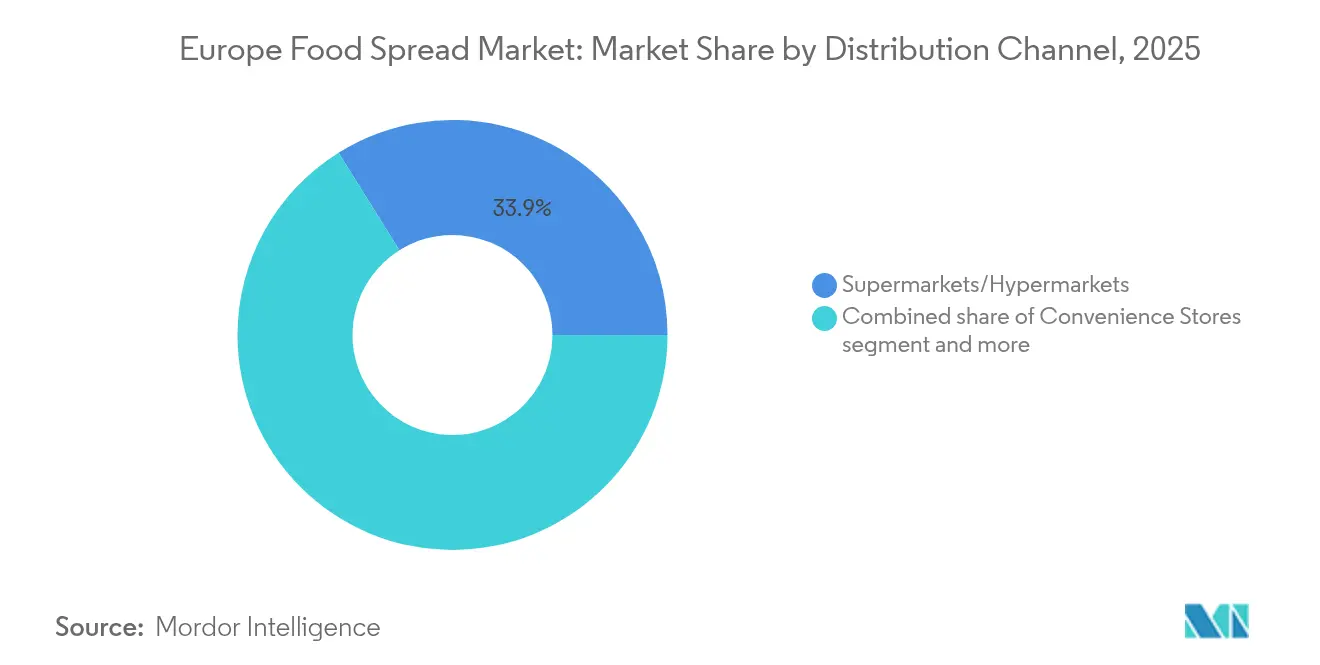

- Por canal de distribución, los supermercados/hipermercados mantuvieron el 33,89% del tamaño del mercado de untables alimentarios europeo en 2025; se proyecta que el comercio minorista en línea crezca a una CAGR del 7,22% hasta 2031.

- Por geografía, Alemania representó el 14,05% de los ingresos en 2025, mientras que Polonia es el mercado de más rápido crecimiento con una perspectiva de CAGR del 5,94% para 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado Europeo de Untables Alimentarios*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Los estilos de vida del consumidor orientados a la conveniencia impulsan la demanda de opciones alimentarias versátiles | +0.8% | Pan-europeo, con mayor impacto en el norte y oeste de Europa | Mediano plazo (2-4 años) |

| El interés del consumidor por sabores de frutas exóticas y locales estimula el desarrollo de productos | +0.7% | Europa Occidental, con extensión a Europa del Este | Mediano plazo (2-4 años) |

| El auge de las dietas basadas en plantas incrementa la demanda de untables veganos | +0.6% | Norte y Oeste de Europa | Largo plazo (≥ 4 años) |

| El marketing estratégico y el desarrollo de marca impactan la expansión del mercado | +0.5% | Pan-europeo | Mediano plazo (2-4 años) |

| El crecimiento del consumo entre comidas amplía las ocasiones de uso de los untables | +0.4% | Pan-europeo, con mayor impacto en centros urbanos | Corto plazo (≤ 2 años) |

| La innovación de productos en sabores atrae a consumidores experimentales | +0.3% | Europa Occidental y del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los Estilos de Vida del Consumidor Orientados a la Conveniencia Impulsan la Demanda de Opciones Alimentarias Versátiles

El auge de los estilos de vida acelerados en toda Europa ha ampliado el papel de los untables alimentarios más allá de los artículos de desayuno, convirtiéndolos en productos alimentarios versátiles adecuados para múltiples ocasiones de consumo. Esta adaptabilidad apoya el crecimiento del mercado a medida que los consumidores buscan productos listos para usar de forma conveniente para diversos usos, desde las tostadas matutinas hasta la cocina y los aperitivos. La demanda de conveniencia es significativa en los hogares con doble ingreso, donde las limitaciones de tiempo aumentan el atractivo de los productos fáciles de usar. Según Eurostat, el ingreso disponible ajustado bruto de los hogares de la UE alcanzó EUR 12,63 billones en 2023, lo que permite un mayor consumo de untables alimentarios [1]Fuente: Eurostat, "Hogares – estadísticas sobre ingresos, ahorro e inversión," ec.europa.eu. Las innovaciones de productos que destacan múltiples usos, como untables que funcionan como salsas para mojar, coberturas o ingredientes de cocina, han ampliado la aplicación de la categoría en diferentes ocasiones de comida y grupos de consumidores.

El Interés del Consumidor por Sabores de Frutas Exóticas y Locales Estimula el Desarrollo de Productos

Las preferencias en evolución de los consumidores europeos y su creciente interés en nuevas experiencias de sabor están impulsando la innovación en untables a base de frutas. Esta tendencia se manifiesta a través de la exploración de sabores exóticos y el abastecimiento de ingredientes hiperlocales, con sabores tropicales e internacionales apareciendo en los estantes europeos junto a productos que enfatizan variedades de frutas regionales y métodos de preparación tradicionales. El lanzamiento en marzo de 2025 de la Colección As Ever de Meghan Markle, que incluye un untable de frambuesa característico, ejemplifica esta evolución del mercado donde los fabricantes pueden crear diferenciación tanto a través de la exploración global como de las narrativas del patrimonio local. Este enfoque es particularmente efectivo en la categoría de untables de frutas, donde las experiencias sensoriales y las conexiones emocionales influyen significativamente en las decisiones de compra de los consumidores.

El Auge de las Dietas Basadas en Plantas Incrementa la Demanda de Untables Veganos

El movimiento basado en plantas continúa remodelando el panorama alimentario europeo, con los untables veganos emergiendo como un segmento de alto crecimiento que atrae no solo a veganos estrictos, sino también a flexitarianos y consumidores conscientes de la salud. Este crecimiento está respaldado por innovaciones en tecnología de ingredientes que han mejorado significativamente los perfiles de sabor y textura, permitiendo que los untables de origen vegetal compitan directamente con las alternativas convencionales. Un ejemplo notable es el lanzamiento de Arla de una versión de origen vegetal de la mantequilla Lurpak en Dinamarca en agosto de 2024, lo que demuestra cómo los fabricantes están abordando las barreras previas a la adopción centrándose en la experiencia sensorial en lugar de únicamente en el posicionamiento ético. La expansión del mercado está impulsada además por la mayor conciencia de los consumidores sobre la sostenibilidad ambiental y las preocupaciones por el bienestar animal, lo que lleva a una aceptación más amplia de las alternativas de origen vegetal en los canales minoristas convencionales. Además, el desarrollo de formulaciones de etiqueta limpia y el uso de ingredientes de origen local han fortalecido la confianza del consumidor y la penetración del mercado en las regiones europeas.

El Marketing Estratégico y el Desarrollo de Marca Impactan la Expansión del Mercado

En el competitivo mercado de untables alimentarios, la narración de marca sofisticada y las iniciativas de marketing estratégico se están convirtiendo en diferenciadores clave. La Nutella de Ferrero demuestra esta evolución de producto a fenómeno cultural a través de la construcción de marca consistente y el marketing experiencial. Las iniciativas estratégicas de la marca en 2025 incluyeron la celebración del Día Mundial de la Nutella con una campaña multifacética que presentaba una nueva identidad sonora, una exposición en el Museo MAXXI de Roma y un libro conmemorativo que detalla su historia. Además, Nutella amplió su presencia en el mercado lanzando untables veganos de origen vegetal en septiembre de 2024. Estos esfuerzos de marketing integrales crean resonancia emocional más allá de los atributos funcionales del producto, fomentando la lealtad del consumidor que resiste las presiones competitivas.

Análisis del Impacto de las Restricciones del Mercado Europeo de Untables Alimentarios*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Las crecientes preocupaciones de salud sobre el contenido de azúcar y grasa limitan el crecimiento del mercado | -0.4% | Pan-europeo, con mayor impacto en el norte de Europa | Largo plazo (≥ 4 años) |

| Las fluctuaciones en el precio de las frutas impactan el desarrollo del mercado | -0.3% | Pan-europeo, con mayor impacto en los productores del sur de Europa | Mediano plazo (2-4 años) |

| Las preocupaciones de los consumidores sobre conservantes y aceite de palma afectan la adopción del producto | -0.3% | Europa Occidental y del Norte, con mayor impacto en Alemania y Escandinavia | Mediano plazo (2-4 años) |

| La competencia de marcas propias y los actores regionales desafían la participación de mercado | -0.2% | Pan-europeo, con mayor impacto en los mercados de Europa del Este sensibles al precio | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Las Crecientes Preocupaciones de Salud sobre el Contenido de Azúcar y Grasa Limitan el Crecimiento del Mercado

La mayor conciencia de los consumidores sobre el contenido nutricional y las implicaciones para la salud desafía a los fabricantes tradicionales de untables alimentarios, ya que sus productos a menudo contienen altos niveles de azúcar y grasa que entran en conflicto con las directrices dietéticas modernas. El creciente escrutinio de los consumidores europeos sobre las etiquetas de los productos, particularmente en lo que respecta al contenido de azúcar, se deriva del aumento de las tasas de obesidad y las campañas de salud pública. La preocupación se extiende a la composición de las grasas, con el aceite de palma en los untables de chocolate enfrentando críticas tanto por razones de salud como de sostenibilidad. Si bien los fabricantes están reformulando productos para reducir el azúcar, mejorar los perfiles de grasa e incorporar ingredientes funcionales, estas modificaciones presentan compromisos de costo y sabor que pueden afectar la aceptación del consumidor. La capacidad de la industria para equilibrar las demandas de salud con las preferencias de sabor determinará su éxito en el mantenimiento de la participación de mercado en un entorno cada vez más consciente de la salud.

Las Fluctuaciones en el Precio de las Frutas Impactan el Desarrollo del Mercado

La volatilidad de los precios de las materias primas frutícolas introduce desafíos significativos para los fabricantes de untables a base de frutas, afectando tanto los costos de producción como las capacidades de planificación. Esta inestabilidad se deriva de múltiples factores, incluidos los impactos del cambio climático en las cosechas, las interrupciones geopolíticas en las cadenas de suministro y las fluctuaciones cambiarias que afectan los costos de importación. La situación es particularmente crítica en la Unión Europea, que sigue siendo importadora neta de muchas frutas utilizadas en untables dulces, especialmente variedades tropicales, según señala el Centro para la Promoción de las Importaciones de Países en Desarrollo. Esta dependencia de las frutas importadas expone a los fabricantes a la volatilidad del mercado internacional, complicando la planificación a largo plazo y potencialmente reduciendo los márgenes cuando los aumentos de costos no pueden trasladarse completamente a los consumidores, particularmente en segmentos sensibles al precio. Estos desafíos pueden en última instancia limitar la innovación de productos y afectar las estrategias de precios minoristas en el sector de untables alimentarios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado Europeo de Untables Alimentarios

Por Tipo de Producto:

La Miel Domina a Través de la Autenticidad PercibidaLa miel domina el mercado europeo de untables alimentarios con una participación del 34,02% en 2025 y proyecta la tasa de crecimiento de categoría más alta con una CAGR del 8,25% (2026-2031). Este liderazgo de mercado refleja la posición de la miel tanto como alimento básico tradicional como edulcorante natural premium que satisface las preferencias actuales de los consumidores conscientes de la salud. Sin embargo, la producción europea de miel satisface solo el 60% de la demanda del mercado, requiriendo importaciones sustanciales de China y Ucrania para cubrir la brecha de oferta, según el Centro de Polinizadores de la UE, 2024. La creciente demanda de variedades de miel orgánica y monofloral ha fortalecido aún más la posición de mercado de la miel. La conciencia de los consumidores sobre las propiedades antibacterianas y antioxidantes de la miel también ha contribuido a su mayor consumo como ingrediente alimentario funcional.

Los untables a base de chocolate retienen la preferencia del consumidor a través de marcas establecidas como Nutella. Los untables a base de frutas ganan participación de mercado debido a sus beneficios para la salud y su versatilidad culinaria, mientras que los untables a base de frutos secos y semillas experimentan crecimiento basado en su contenido proteico y funcionalidad saludable. El mercado continúa desarrollándose con productos híbridos que combinan categorías, como la miel infusionada con cacao, atrayendo a consumidores más jóvenes que buscan alternativas nutritivas a los untables de chocolate tradicionales. Los fabricantes de untables premium y artesanales están introduciendo sabores innovadores y formulaciones de etiqueta limpia para diferenciar sus productos en el competitivo mercado. El auge de las tendencias de desayuno en casa durante y después de la pandemia ha impulsado aún más el consumo de diversas categorías de untables en los hogares europeos.

Por Naturaleza:

El Crecimiento Orgánico Supera al ConvencionalLos untables alimentarios convencionales dominan el mercado con una participación del 71,58% en 2025, impulsados por las preferencias establecidas de los consumidores y la amplia disponibilidad minorista. Sin embargo, el segmento orgánico está experimentando un crecimiento más rápido, con una CAGR proyectada del 5,88% durante 2026-2031. Este crecimiento refleja el cambio en las preferencias de los consumidores hacia productos que consideran más saludables, sostenibles y de calidad superior. La creciente conciencia sobre el abastecimiento de ingredientes y los procesos de fabricación ha contribuido a esta tendencia, mientras que las estrategias de precios competitivos de los fabricantes han hecho que los untables orgánicos sean más accesibles para una base de consumidores más amplia.

El auge de los untables alimentarios orgánicos se alinea con las iniciativas de la UE como el Pacto Verde y la estrategia De la Granja a la Mesa, que tienen como objetivo hacer que el 25% de las tierras agrícolas sean orgánicas para 2030. Estas políticas están impulsando la disponibilidad de ingredientes orgánicos y fomentando la innovación. Los consumidores se sienten atraídos por las opciones orgánicas principalmente por razones de salud y seguridad, con los beneficios ambientales como factor secundario. Según el Ministerio de Asuntos Exteriores del CBI, se espera que los productos de etiqueta limpia representen más del 70% de las carteras para 2025-2026, frente al 52% en 2021. A medida que más agricultores hacen la transición a métodos orgánicos, la oferta de materias primas adecuadas para los productores de untables continúa creciendo.

Por Tipo de Envase:

Los Frascos Mantienen la Imagen PremiumLos frascos dominan el mercado europeo de untables alimentarios con una participación del 44,76% en 2025, ya que los consumidores los asocian con calidad premium y sostenibilidad. Sus sólidas credenciales de reciclabilidad se alinean con las preocupaciones ambientales y los requisitos regulatorios, mientras que los sobres/bolsas muestran el mayor potencial de crecimiento con una CAGR del 6,28% (2026-2031) al satisfacer las necesidades de conveniencia y control de porciones, particularmente entre los consumidores más jóvenes y los profesionales urbanos que buscan opciones portátiles. Los frascos de vidrio, en particular, mantienen su posición de liderazgo en el mercado debido a su capacidad para preservar la frescura del producto y prolongar la vida útil.

El panorama del envasado está además conformado por las tarrinas, que mantienen una presencia estable en el mercado gracias a sus ventajas de resellado, mientras que las tazas, latas y envases tetra sirven a canales de distribución específicos y aplicaciones de nicho. En todos los formatos, la innovación en envasado se centra en la funcionalidad y las consideraciones ambientales, enfatizando la reducción de materiales, la reciclabilidad y el abastecimiento renovable. Los fabricantes están invirtiendo en envases inteligentes con características a prueba de manipulaciones y mejores propiedades de barrera. Los mecanismos de fácil apertura y reclosure son ahora estándar, abordando la conveniencia sin comprometer la protección del producto.

Por Canal de Distribución:

El Comercio Minorista en Línea Interrumpe el Dominio TradicionalLos supermercados e hipermercados siguen siendo el canal de distribución dominante para los untables alimentarios, con una participación de mercado del 33,89% en 2025. Estos minoristas se benefician de amplias selecciones de productos, capacidades promocionales y conveniencia de compra. El segmento de comercio minorista en línea está creciendo rápidamente, con una CAGR proyectada del 7,22% durante 2026-2031, desafiando el dominio minorista tradicional. La amplia presencia de cadenas de supermercados en áreas urbanas y suburbanas permite un fácil acceso a una amplia gama de untables alimentarios. Además, estos formatos minoristas ofrecen precios competitivos y descuentos frecuentes, lo que los hace atractivos para los consumidores sensibles al precio.

Las tiendas de conveniencia atienden las demandas de los consumidores urbanos con accesibilidad y compras rápidas. Las tiendas especializadas en alimentos y las plataformas de venta directa al consumidor están emergiendo como vías clave para los untables alimentarios premium y artesanales. Las estrategias omnicanal que integran tiendas físicas con plataformas digitales mejoran las experiencias del cliente. Las aplicaciones móviles y los programas de fidelización refuerzan el papel de las tiendas de conveniencia, mientras que las tiendas especializadas en alimentos crean oportunidades para que los productores de untables alimentarios locales y regionales lleguen a mercados de nicho.

Análisis Geográfico

Mercado Alemán de Untables Alimentarios

Alemania mantiene su liderazgo en el mercado europeo de untables alimentarios con una participación del 14,05% en 2025, respaldado por su considerable población, altos ingresos disponibles y una sofisticada infraestructura minorista. El mercado muestra una fuerte inclinación hacia los productos premium y orgánicos, con la sostenibilidad convirtiéndose en un factor de compra clave. Esto queda ejemplificado por la colaboración de Zentis con thyssenkrupp en agosto de 2024, implementando hojalata con CO2 reducido para los cierres del untable de frutas NaturRein, lo que resulta en hasta un 69% menos de emisiones en comparación con los métodos tradicionales. Los consumidores alemanes favorecen especialmente los untables de miel y chocolate, con una demanda creciente de productos artesanales y locales que ofrecen sabores únicos y narrativas de producción auténticas.

Mercados Europeos más Amplios

Polonia destaca como la región de mayor crecimiento del mercado, con una CAGR esperada del 5,94% entre 2026 y 2031, impulsada por el aumento de los ingresos disponibles, la occidentalización de los patrones de consumo y la modernización del sector minorista. El Reino Unido mantiene su posición significativa en el mercado, particularmente en untables para el desayuno y mantequillas de frutos secos premium. La fortaleza del mercado de Francia e Italia proviene de sus ricas tradiciones culinarias, que enfatizan ingredientes de alta calidad y métodos de producción auténticos en aplicaciones de untables dulces más allá del consumo en el desayuno. Varios países europeos exhiben características de mercado y patrones de crecimiento distintos. El potencial del mercado español aumenta gracias a la creciente conciencia sobre la salud y la expansión de la distribución minorista, mientras que los Países Bajos aprovechan su posición como importante centro comercial para las importaciones de ingredientes de untables. El mercado belga se beneficia de su herencia en la fabricación de chocolate, y Suecia muestra un sólido desempeño en variantes orgánicas y orientadas a la salud. Otros mercados europeos, incluidos Austria, Dinamarca y las naciones emergentes de Europa del Este, muestran trayectorias de crecimiento variadas influenciadas por sus respectivas condiciones económicas, preferencias culturales y desarrollo del sector minorista.

Panorama regulatorio

Las pastas para untar alimentarias vendidas en Europa operan bajo el marco de la legislación alimentaria de la UE, con la Comisión Europea (DG SANTE) estableciendo normas horizontales y la EFSA apoyando la evaluación de riesgos para la seguridad alimentaria. La información obligatoria al consumidor se rige por el Reglamento (UE) n.° 1169/2011, que impulsa la reformulación orientada al etiquetado y las decisiones de cartera en pastas dulces y saladas mediante declaraciones nutricionales e información sobre alérgenos. También se aplican requisitos relacionados con el origen cuando el origen del ingrediente principal difiere del origen del alimento, conforme al Reglamento de Ejecución (UE) 2018/775.

El posicionamiento del producto y de las declaraciones se ve además determinado por definiciones específicas de categoría para grasas para untar en virtud del Reglamento (CE) n.° 2991/94 del Consejo, mientras que el cumplimiento en materia de higiene se sustenta en normas de higiene de la UE como el Reglamento (CE) n.° 852/2004. En 2025, la Comisión Europea introdujo un paquete transversal de simplificación legislativa (SWD(2025) 1030 final) que abarca múltiples reglamentos alimentarios, lo que señala una reducción de la carga administrativa junto con expectativas de seguridad sin cambios. La Comisión también llevó a cabo en 2026 una campaña de etiquetado de la UE centrada en la claridad, con atención de cumplimiento en la precisión del etiquetado y la comprensión del consumidor.

Panorama Competitivo

El mercado europeo de untables alimentarios exhibe una consolidación moderada, con una combinación de empresas multinacionales establecidas, productores regionales especializados y ofertas crecientes de marca propia. Los principales actores del mercado incluyen Hero Group, Unilever PLC, Andros, Ferrero International S.A. y Orkla ASA, que mantienen una presencia significativa en el mercado a través de sus diversas carteras de productos. Estas empresas aprovechan sus redes de distribución establecidas y el reconocimiento de marca para mantener sus posiciones competitivas. El mercado también ve una participación creciente de fabricantes más pequeños y especializados que se centran en segmentos de nicho y preferencias regionales.

Están surgiendo oportunidades de mercado en varios segmentos, particularmente en untables funcionales con beneficios nutricionales mejorados, alternativas de origen vegetal que atienden a consumidores veganos y flexitarianos, y productos artesanales premium con ingredientes y técnicas de producción distintivos. Estos segmentos representan áreas de crecimiento potencial tanto para los actores establecidos como para los nuevos participantes. La demanda de los consumidores de productos de etiqueta limpia y el abastecimiento transparente de ingredientes continúa impulsando la innovación en el mercado. Además, la creciente preferencia por soluciones de envasado sostenibles presenta oportunidades para que los fabricantes diferencien sus ofertas.

Las empresas están persiguiendo activamente la expansión del mercado a través de adquisiciones estratégicas, como lo demuestra la adquisición de Whole Earth Foods Limited del grupo Ecotone por parte de KP Snacks en noviembre de 2024. Este movimiento estratégico mejoró la presencia de KP Snacks en el mercado europeo de untables alimentarios al tiempo que amplió su gama de productos saludables y complementó su cartera existente de marcas de aperitivos. La tendencia de adquisiciones refleja el enfoque de la industria en la diversificación de carteras y la consolidación del mercado. Los actores del mercado también están invirtiendo en investigación y desarrollo para introducir productos innovadores que se alineen con las preferencias cambiantes de los consumidores.

Líderes del Sector de Untables Alimentarios en Europa

Hero Group

Unilever PLC

Ferrero International S.A.

Orkla ASA

Andros Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado Europeo de Untables Alimentarios Incluidas en este Informe

- Andros Group

- Ferrero International S.A.

- Hero Group

- Unilever PLC

- Orkla ASA

- Lindt & Sprüngli AG

- Intersnack Group GmbH & Co. KG

- The Hershey Company

- Nestle S.A.

- Hormel Foods Corp.

- Kraft Heinz Company

- Dr. August Oetker KG

- Menz & Gasser

- Mars, Incorporated

- Lotus Bakeries

- Rigoni di Asiago

- Valeo Foods

- Zentis GmbH

- Barilla G. e R. F.lli S.p.A.

- Ebro Foods, S.A

Leer el Análisis de las Empresas del Mercado Europeo de Untables Alimentarios

Oportunidades de mercado y perspectivas futuras

Las pastas para untar de origen vegetal y las opciones "better-for-you" ofrecen un espacio claro para que los fabricantes combinen un posicionamiento de etiqueta limpia con una producción escalable, junto con movimientos continuos de capacidad en Europa. En marzo de 2026, Oatly anunció una inversión de 16 millones de USD en su planta de Landskrona, Suecia, para aumentar la capacidad en más del 33 %, reforzando la expansión del lado de la oferta de ingredientes a base de avena que pueden formularse en productos para untar. En mayo de 2026, Karwendel amplió la capacidad de producción de sus pastas para untar y hummus de origen vegetal NOA al hacerse cargo de una nave de producción existente en Landsberg am Lech, Alemania, fortaleciendo la fabricación local de formatos refrigerados para untar y añadiendo margen para listados minoristas y de foodservice.

La innovación en ingredientes y procesos en torno a legumbres cultivadas en Europa y un procesamiento de menor impacto también respalda vías hacia nuevas texturas y pastas para untar enriquecidas con proteínas. En julio de 2026, Crespel and Deiters se asoció con Happy Plant Protein para implementar un proceso de extrusión en seco de un solo paso en su planta de Helmond, Países Bajos, con el fin de producir proteínas vegetales texturizadas a partir de legumbres cultivadas en Europa, y en abril de 2026 Happy Plant Protein anunció el desarrollo de una planta de proteínas de origen vegetal en Letonia utilizando tecnología de extrusión en seco licenciada. Estos movimientos se alinean con el cambio hacia pastas veganas y flexitarianas, y pueden reducir la dependencia de proteínas importadas al tiempo que respaldan formulaciones diferenciadas a base de frutos secos, semillas y legumbres con declaraciones de ingredientes más simples.

Desarrollos Recientes de la Industria en el Mercado Europeo de Untables Alimentarios

- Julio de 2026: Crespel and Deiters se asoció con Happy Plant Protein para implementar un proceso de extrusión en seco de un solo paso en su planta de Helmond, Países Bajos, para producir proteínas vegetales texturizadas a partir de legumbres cultivadas en Europa. La nueva capacidad respalda insumos proteicos regionales y de etiqueta más limpia que pueden utilizarse en pastas veganas y enriquecidas con proteínas, ayudando a las marcas a diversificarse más allá de los lácteos y las bases tradicionales de frutos secos.

- Junio de 2025: Bel UK anunció The Laughing Cow Spicy Chilli, la primera porción de queso con sabor a chile de la marca en el Reino Unido, con lanzamiento a través de grandes cadenas de supermercados y canales en línea. El lanzamiento amplía la diferenciación basada en sabores en las pastas lácteas para untar, manteniendo un mensaje de etiqueta limpia en torno a la ausencia de colorantes o aromas artificiales.

- Marzo de 2024: Dreamfarm expandió sus pastas para untar a base de almendra hacia Bélgica tras su buena acogida en Italia. El movimiento transfronterizo pone de relieve cómo las marcas de pastas de origen vegetal están ampliando la distribución en Europa Occidental para captar la demanda flexitariana y consolidar presencia minorista.

Mercado Europeo de Untables Alimentarios Alcance del informe y metodología de investigación

Definición y alcance del mercado

Para esta metodología, el mercado europeo de pastas para untar alimentarias se define como productos envasados dulces y salados para untar que se aplican normalmente sobre pan, galletas u otros soportes similares, y que se venden para consumo doméstico y uso en foodservice en toda Europa.

Exclusiones de alcance: Esta medición excluye la mantequilla de mesa salada, las margarinas para freír y las mezclas grasas industriales que se utilizan principalmente como ingredientes funcionales en la panificación o la fabricación de alimentos.

Descripción general de la segmentación

- Por Tipo de Producto

- Miel

- Untables a Base de Chocolate

- Untables a Base de Frutas

- Untables a Base de Frutos Secos y Semillas

- Untables Lácteos y de Queso

- Otros Tipos de Productos

- Por Naturaleza

- Convencional

- Orgánico

- Por Tipo de Envase

- Frascos

- Tarrinas

- Sobres/Bolsas

- Otros

- Por Canal de Distribución

- Supermercados/Hipermercados

- Tiendas de Conveniencia

- Tiendas Minoristas en Línea

- Otros Canales de Distribución

- Por Geografía

- Alemania

- Reino Unido

- Italia

- Francia

- España

- Países Bajos

- Polonia

- Bélgica

- Suecia

- Resto de Europa

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utiliza para establecer el marco de la categoría y garantizar que los insumos de nuestro modelo coincidan con el comportamiento del mercado en los distintos países europeos. Nos basamos en fuentes públicas como Eurostat y las oficinas nacionales de estadística para indicadores de fabricación de alimentos y comercio minorista, y también revisamos FAOSTAT para insumos vinculados a la agricultura que influyen en categorías de pastas para untar como la miel y las conservas de fruta.

Para fundamentar la discusión sobre dietas, declaraciones y composición de productos, recurrimos a fuentes como publicaciones de la EFSA, las referencias regulatorias y de etiquetado de la Comisión Europea, y revistas de nutrición y ciencia alimentaria revisadas por pares. Los informes anuales de empresas, las presentaciones a inversores y la prensa comercial de buena reputación se utilizaron para interpretar acciones de precios, cambios de cartera y anuncios de capacidad. En algunos casos, también utilizamos suscripciones de pago para datos financieros de empresas y para verificar la actividad de patentes vinculada a la reformulación, y esto se hizo únicamente para confirmar la dirección del cambio en lugar de sustituir las estadísticas públicas. Estas fuentes son ilustrativas, y también se revisaron muchas otras referencias públicas y de pago para recopilar datos, validar supuestos y resolver dudas pendientes.

Entrevistas y encuestas primarias

El trabajo primario se centró en entrevistas y encuestas con propietarios de marcas, proveedores de ingredientes, fabricantes por contrato, distribuidores y equipos de categoría orientados al comercio minorista en toda Europa, de modo que los precios, los movimientos de tamaño de envase y la combinación de canales pudieran validarse más allá de lo que muestran los datos públicos. También pusimos a prueba nuestros supuestos con líderes funcionales y gerentes que hacen seguimiento de promociones, actividad de marca propia y cambio del consumidor hacia opciones más económicas, lo que ayudó a cerrar brechas en los supuestos de penetración y crecimiento en valor.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 32 % | Directivos (CXOs): 12 % | |

| Nivel medio: 50 % | Líderes funcionales/de unidad: 34 % | |

| Actores más pequeños: 18 % | Gerentes: 54 % |

Dimensionamiento y pronóstico del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo en la que se utilizan datos de producción y comercio para reconstruir el pool de valor disponible de la categoría de pastas para untar en Europa, que luego se alinea con lo que realmente se vende como pastas envasadas en el comercio minorista y el foodservice. Una vez establecida esa estructura, se realizan verificaciones selectivas de abajo hacia arriba utilizando puntos de precio muestreados de marcas y marcas propias, tamaños de envase observados y proxies de volumen a partir de conversaciones de canal, y los totales se ajustan cuando las dos perspectivas no coinciden.

Los insumos clave del modelo incluyen precios a nivel de categoría e intensidad promocional, movimiento de la cuota de marca propia, señales de materias primas que influyen en las pastas para untar (como grasa láctea, cacao, frutos secos, fruta y miel), e indicadores de consumo y facturación minorista a nivel de país. También hacemos seguimiento de cómo los compradores cambian entre pastas dulces y saladas durante los períodos de inflación, ya que esto altera la mezcla y los precios de venta promedio de manera visible. El pronóstico se realiza mediante análisis de escenarios respaldado por líneas de tendencia en los insumos, y la visión prospectiva se pone a prueba con retroalimentación de expertos sobre la normalización de precios esperada, la reformulación y las estrategias de canal. Cuando la cobertura de abajo hacia arriba es incompleta para países más pequeños o subcategorías de nicho, la brecha se gestiona mediante ratios de país calibrados y aplicando escalas de precios validadas en lugar de forzar una falsa precisión.

Validación de datos y ciclo de actualización

Los resultados se validan mediante triangulación de señales independientes, incluidos indicadores macro y de categoría alimentaria públicos, comentarios de empresas y la dirección confirmada en las entrevistas. Las variaciones importantes se marcan para revisión, y los supuestos que las generan se vuelven a verificar, seguido de una segunda revisión por parte de otro analista antes de la aprobación interna.

El informe se actualiza en un ciclo anual, y se realizan actualizaciones provisionales cuando ocurren eventos importantes, como reajustes de precios significativos, cambios regulatorios o cambios visibles en la penetración de marca propia. Antes de la entrega, se realiza una verificación final para garantizar que el modelo refleje los datos más recientes y que cualquier cambio de última hora se aplique de manera coherente en todos los países y en el pronóstico.

Tamaño del mercado europeo de pastas para untar alimentarias de Mordor Intelligence frente a otras estimaciones publicadas

Las estimaciones publicadas para las pastas para untar alimentarias en Europa pueden parecer muy dispares incluso cuando aparentemente hablan de la misma categoría, porque las decisiones de alcance y la lógica de fijación de precios no son coherentes entre los distintos editores. Las diferencias suelen provenir de qué productos se cuentan como pastas para untar, si los valores se registran a nivel minorista o de fábrica, y cómo se tratan la temporalidad de la moneda y la inflación en el año base.

Algunas cifras publicadas tratan el mercado como una categoría amplia de pastas para untar que se inclina fuertemente hacia la mantequilla, la margarina y otras pastas a base de grasa, lo que eleva el valor de partida y también cambia la combinación de factores de crecimiento. En Mordor Intelligence, el valor de 2025 está vinculado a pastas alimentarias envasadas como miel, conservas de fruta, pastas de frutos secos y semillas, cremas de chocolate y pastas lácteas o de queso, y excluye la mantequilla de mesa salada, las margarinas para freír y las mezclas grasas industriales utilizadas principalmente como insumos de panificación.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 11,10 mil millones de USD (2025) | |

| Consultora global A | 15,85 mil millones de USD (2024) | Utiliza una definición más amplia de pastas para untar orientada hacia mantequilla y quesos, y el año base se fija en 2024 con ingresos reportados a un nivel más amplio de pastas para untar europeas en lugar de una cesta exclusiva de pastas alimentarias. |

| Consultora regional B | 15,17 mil millones de USD (2024) | Posiciona las pastas para untar como una categoría a base de grasa que puede incluir margarina y pastas de origen vegetal, y la ventana de pronóstico más larga puede incorporar supuestos de inflación y mezcla diferentes en comparación con un enfoque en pastas alimentarias envasadas. |

La comparación muestra que la mayor parte de la diferencia se explica primero por el alcance de la categoría, y luego por el año elegido y cómo se trasladan el precio y la mezcla al valor. Al mantener los insumos vinculados a categorías de pastas para untar claramente definidas y al contrastar los cambios de precio y mezcla con profesionales con base en Europa, la cifra final resulta más fácil de rastrear y de reproducir cuando se actualiza el modelo.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado europeo de untables alimentarios?

El mercado generó USD 11.450 millones en 2026 y se prevé que alcance USD 13.340 millones para 2031, lo que refleja una CAGR del 3,12%

¿Qué formato de envase ofrece el mayor potencial de crecimiento?

Los sobres y bolsas están preparados para una CAGR del 6,28% porque satisfacen la demanda de control de porciones y aperitivos para llevar.

¿Qué país genera más ventas y cuál está creciendo más rápido?

Alemania contribuye con el 14,05% de los ingresos totales en 2025, mientras que Polonia muestra las perspectivas de crecimiento más altas con una CAGR del 5,94% para 2026-2031.

¿Cómo están influyendo las tendencias de salud en la reformulación de productos?

Las marcas están reduciendo el azúcar, eliminando el aceite de palma y lanzando variantes veganas para contrarrestar el impacto negativo relacionado con la salud en el crecimiento de la categoría.

Última actualización de la página el: