Tamaño y Participación del Mercado Europeo de Edulcorantes Alimentarios

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 16.93 Mil millones de dólares |

| Tamaño del Mercado (2026) | 17.47 Mil millones de dólares |

| Tamaño del Mercado (2031) | 20.46 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.20% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Edulcorantes Alimentarios por Mordor Intelligence

El tamaño del mercado europeo de edulcorantes alimentarios en 2026 se estima en USD 17,47 mil millones, creciendo desde el valor de 2025 de USD 16,93 mil millones, con proyecciones para 2031 que muestran USD 20,46 mil millones, creciendo a una CAGR del 3,20% durante 2026-2031. La demanda se sustenta en la reformulación de bebidas y productos lácteos; sin embargo, el exceso de oferta de azúcar de remolacha ha comprimido los precios y forzado el cierre de fábricas, empujando a los procesadores a diversificarse hacia alternativas de alta intensidad y funcionales. Las importaciones ucranianas libres de aranceles y las cosechas récord de remolacha redujeron los precios del azúcar de la Unión Europea de EUR 856 por tonelada en diciembre de 2023 a EUR 541 por tonelada en febrero de 2025, comprimiendo los márgenes de las refinerías y acelerando la consolidación. Al mismo tiempo, impuestos más estrictos sobre el azúcar en el Reino Unido, Francia, España y Polonia están impulsando a los productores a adoptar stevia, eritritol y proteínas dulces de nueva generación. Las empresas emergentes de fermentación de precisión se están uniendo a empresas establecidas como Cargill, Tate & Lyle, Südzucker e Ingredion en el desarrollo de glicósidos modificados enzimáticamente y azúcares raros, mientras que los edulcorantes funcionales como los isomaltooligosacáridos (IMO) y los oligosacáridos de leche humana (HMO) ganan terreno por sus declaraciones prebióticas. El mercado europeo de edulcorantes alimentarios está, por tanto, equilibrando la reducción de costos impulsada por la sacarosa tradicional frente al crecimiento de valor añadido en los segmentos naturales y funcionales.

Conclusiones Clave del Informe

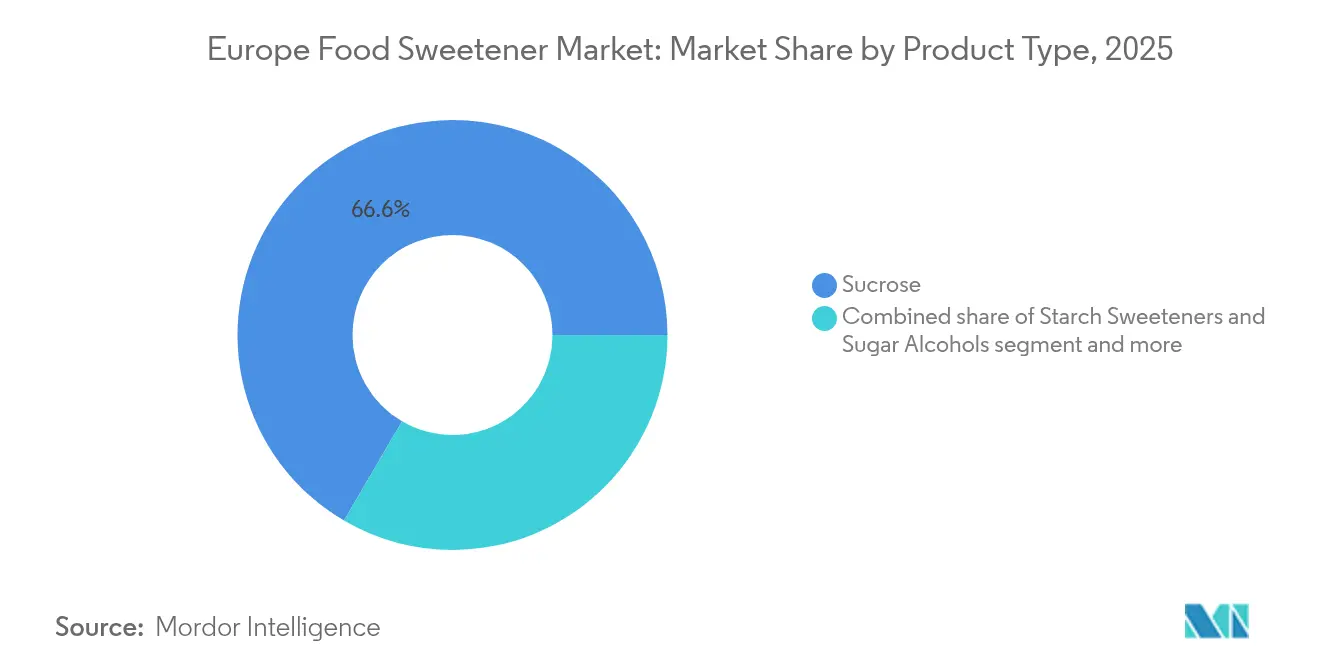

- Por tipo de producto, la sacarosa lideró con el 66,58% de la participación del mercado europeo de edulcorantes alimentarios en 2025, mientras que se prevé que los edulcorantes de alta intensidad (EAI) se expandan a una CAGR del 4,62% hasta 2031.

- Por aplicación, los alimentos representaron el 58,64% del tamaño del mercado europeo de edulcorantes alimentarios en 2025, mientras que se proyecta que las bebidas crezcan a una CAGR del 4,05% a medida que se acelera la reformulación de bebidas sin alcohol.

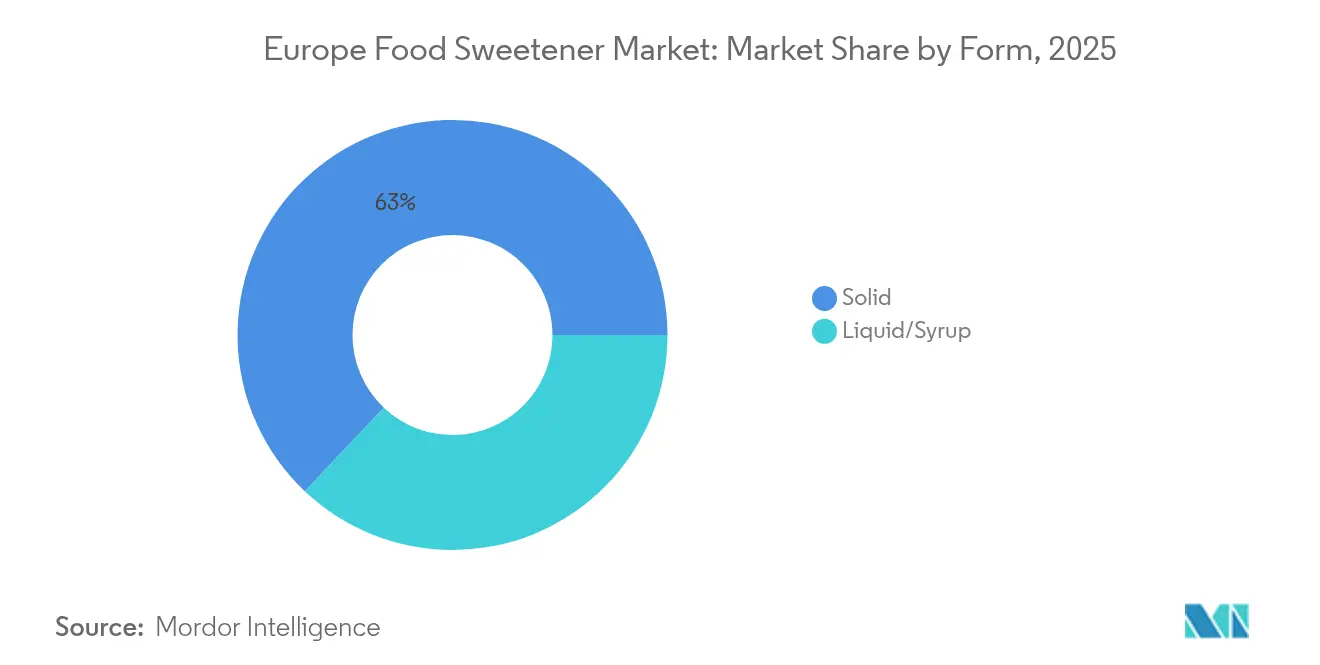

- Por forma, los formatos sólidos mantuvieron una participación del 62,95% en el mercado europeo de edulcorantes alimentarios en 2025; se espera que los formatos líquidos y en jarabe avancen a una CAGR del 4,36% hasta 2031.

- Por país, Alemania captó una participación de ingresos del 24,12% en 2025, y los Países Bajos registrarán el crecimiento más rápido con una CAGR del 3,61% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Europeo de Edulcorantes Alimentarios

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cambio del consumidor hacia productos alimentarios y de bebidas sin azúcar y orientados a la dieta | +0.8% | En toda la Unión Europea, más fuerte en Alemania, Reino Unido y Países Bajos | Mediano plazo (2-4 años) |

| Crecimiento en alimentos funcionales e innovación en productos de etiqueta limpia | +0.6% | Europa Occidental (Alemania, Francia, Benelux), en expansión hacia Polonia | Mediano plazo (2-4 años) |

| Adopción creciente de edulcorantes naturales como la stevia para posicionamiento premium | +0.5% | Alemania, Países Bajos, Reino Unido, mercados nórdicos | Largo plazo (≥4 años) |

| Regulaciones obligatorias de perfil nutricional específicas por país | +0.4% | Francia (Nutri-Score), Reino Unido (HFSS), España, Polonia | Corto plazo (≤2 años) |

| Prevalencia creciente de obesidad y diabetes | +0.3% | En toda la Unión Europea, particularmente en el sur de Europa (Italia, España) | Largo plazo (≥4 años) |

| Aprobaciones a gran escala de la Unión Europea de isomaltooligosacáridos y HMO | +0.3% | Alemania, Países Bajos, Francia (adopción temprana) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cambio del consumidor hacia productos alimentarios y de bebidas sin azúcar y orientados a la dieta

Los consumidores en Europa están modificando sus patrones de compra en respuesta a la inflación persistente y una mayor conciencia sobre la salud. El cambio incluye la sustitución de proteínas animales por fuentes de carbohidratos más asequibles y el aumento de la demanda de edulcorantes bajos en calorías que mantienen el sabor a un costo reducido. En 2024, la ANSES de Francia informó que el 77% de 54.000 alimentos procesados contenían ingredientes edulcorantes [1]Fuente: Agencia Francesa de Seguridad Sanitaria de los Alimentos, el Medio Ambiente y el Trabajo (ANSES), "Informe sobre el uso de azúcares y edulcorantes en los alimentos transformados", anses.fr.. Sin embargo, el uso de edulcorantes artificiales disminuyó significativamente, con la presencia de aspartamo cayendo del 1,8% al 0,4%, a medida que los fabricantes transitaron hacia sacarosa o concentrados de jugo de fruta, percibidos como más naturales. Esta tendencia de reformulación subraya una paradoja: menos ingredientes edulcorantes enumerados no indican necesariamente un menor contenido total de azúcar. En cambio, las marcas están simplificando las listas de ingredientes para satisfacer las preferencias de etiqueta limpia, manteniendo los niveles de dulzor mediante mezclas de stevia, eritritol y fruta del monje. El proyecto SWEET financiado por la Unión Europea, que realizó ensayos controlados aleatorios en Dinamarca, Francia, España y los Países Bajos, demostró que reemplazar el azúcar de la dieta por edulcorantes favorece el mantenimiento de la pérdida de peso a largo plazo y reduce los antojos sin aumentar el riesgo de diabetes tipo 2 o problemas cardiovasculares durante un año. Los estudios de percepción del consumidor dentro del proyecto revelaron que los edulcorantes de origen vegetal, como la stevia, se perciben de manera más positiva que las alternativas artificiales, siendo las preocupaciones de salud la razón principal de rechazo en lugar del sabor o el costo. En respuesta, los fabricantes de bebidas están lanzando productos sin azúcar con mezclas de stevia y eritritol, dirigidos a adolescentes y adultos que superan el límite diario de azúcar recomendado por la ANSES de 100 gramos.

Crecimiento en alimentos funcionales e innovación en productos de etiqueta limpia

El crecimiento de los alimentos funcionales y la innovación en productos de etiqueta limpia están impulsando la demanda de edulcorantes alimentarios en Europa. Los edulcorantes prebióticos se utilizan cada vez más en nutracéuticos y productos lácteos debido a sus beneficios para la salud intestinal, respaldados por aprobaciones regulatorias como la autorización de la Unión Europea de Nuevos Alimentos para los isomaltooligosacáridos (p. ej., Orafti® Inulin de BENEO) y los oligosacáridos de leche humana (HMO). Estos avances se alinean con las Perspectivas Agrícolas de la Unión Europea (edición 2024), que destacan las preferencias de los consumidores por dietas con menor contenido de azúcar y las iniciativas de política destinadas a reducir el contenido de azúcar [2]Fuente: Comisión Europea, "EU Agricultural Outlook 2023-35 Report", agriculture.ec.europa.eu. Los factores del lado de la oferta, incluidos los cambios en el cultivo de remolacha azucarera y las tendencias de producción, están influyendo en la disponibilidad de ingredientes y las estrategias de reformulación. Una investigación publicada en *Chemical Senses* (noviembre de 2024) demostró que las mezclas binarias de rebaudiósido A con eritritol y mogrósido V con taumatina actúan en sinergia en el receptor dulce TAS1R2/TAS1R3, permitiendo una reducción del 30-40% en las concentraciones de edulcorantes mientras se mantiene el dulzor y se minimizan las notas amargas de TAS2R. Este avance está acelerando las reformulaciones de etiqueta limpia en productos como yogur, helados y barras de proteínas, reemplazando la sacarosa y los edulcorantes artificiales con alternativas naturales. Estos avances científicos, combinados con las políticas de la Unión Europea que promueven la reducción del azúcar, brindan a los formuladores oportunidades para utilizar suministros estables de fibras prebióticas como Orafti® Oligofructosa de BENEO, producida por la división BENEO de Südzucker. Estas fibras sirven como edulcorantes bajos en calorías y sustratos prebióticos, satisfaciendo la creciente demanda de edulcorantes que también funcionan como ingredientes promotores de la salud, fomentando el crecimiento del mercado en medio de las tendencias de etiqueta limpia.

Adopción creciente de edulcorantes naturales como la stevia para posicionamiento premium

La adopción de edulcorantes naturales, como la stevia, está influyendo significativamente en el mercado de edulcorantes alimentarios en Europa. Las marcas están aprovechando atributos como natural,

de origen vegetal,

y "etiqueta limpia" para mejorar el posicionamiento del producto y justificar precios premium. Las preferencias de los consumidores por productos con menos azúcar sin comprometer el sabor están impulsando un cambio desde los edulcorantes artificiales hacia alternativas como la stevia, la fruta del monje y otras opciones botánicas. Esta tendencia es particularmente evidente en los lanzamientos premium de bebidas y yogures, donde la stevia equilibra la indulgencia con los beneficios percibidos para la salud. Los fabricantes están reformulando las líneas de productos existentes para reemplazar los edulcorantes artificiales como el aspartamo o la sucralosa con mezclas de stevia que mejoran el rendimiento del sabor, reforzando la narrativa de ofertas premium y conscientes de la salud. La compatibilidad de la stevia con los sistemas de sabor a base de frutas la ha convertido en un ingrediente preferido para el desarrollo de nuevos productos, incluidos jugos, aguas saborizadas y bebidas de bienestar. Los proveedores de ingredientes están respondiendo con soluciones avanzadas de stevia, como el extracto de hoja de stevia Truvia® de Cargill, que proporciona perfiles de dulzor mejorados adaptados para aplicaciones de alta gama. Estas innovaciones permiten a las marcas diferenciarse combinando ingredientes naturales con declaraciones de contenido reducido de azúcar, ofreciendo una ventaja competitiva en los segmentos de venta minorista premium. Esta tendencia se alinea con el creciente enfoque de Europa en los productos de etiqueta limpia, posicionando los edulcorantes de origen vegetal como un elemento clave en las estrategias de reformulación y destacando su papel como componentes generadores de valor para el posicionamiento de marcas premium.

Prevalencia creciente de obesidad y diabetes

La creciente prevalencia de obesidad y diabetes está impulsando cambios significativos en el mercado europeo de edulcorantes, a medida que las autoridades de salud pública intensifican sus esfuerzos para reducir el consumo de azúcar en respuesta al aumento de los riesgos de salud metabólica. Las proyecciones indican una disminución en el consumo per cápita de azúcar en Europa durante la próxima década, con la OCDE-FAO atribuyendo esta tendencia a campañas sostenidas que abordan la obesidad y la diabetes tipo 2, las cuales están influyendo tanto en las preferencias de los consumidores como en la reformulación de la industria. Los hallazgos de la OMS/Europa de 2024 revelan que casi el 60% de los adultos en la región tienen sobrepeso u obesidad, subrayando la urgencia de patrones dietéticos con menor contenido de azúcar [3]Fuente: Organización Mundial de la Salud, "El reto de la obesidad - Europa", who.int. Este cambio ha llevado a una creciente demanda de edulcorantes bajos en calorías en productos como cereales de desayuno, yogures y bebidas sin alcohol. La validación científica está reforzando esta tendencia, como lo evidencia el ensayo controlado aleatorio de un año del proyecto SWEET financiado por la Unión Europea, que demostró que sustituir el azúcar por edulcorantes favorece el mantenimiento de la pérdida de peso y reduce los antojos de alimentos dulces sin efectos metabólicos adversos. El sur de Europa, particularmente Italia y España, enfrenta tasas de obesidad más altas y una adopción históricamente menor de edulcorantes en comparación con el norte de Europa, creando oportunidades de crecimiento a medida que aumenta la concienciación y se implementan impuestos al azúcar. Los proveedores de ingredientes, como Tate & Lyle con su alulosa Dolcia Prima®, están permitiendo a los fabricantes reducir el contenido de azúcar mientras mantienen la calidad del producto, acelerando la adopción de edulcorantes bajos en calorías tanto como iniciativa de salud pública como oportunidad comercial.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costos más altos de los edulcorantes naturales en comparación con las opciones tradicionales | -0.5% | En toda la Unión Europea, particularmente en el sur y este de Europa, más sensibles al precio | Mediano plazo (2-4 años) |

| Complejidades regulatorias y normas variables de la Unión Europea por país sobre etiquetado y aprobaciones | -0.3% | Pan-europeo, agudo en el Reino Unido tras el Brexit y en Francia (Nutri-Score) | Corto plazo (≤2 años) |

| Riesgo de rendimiento de remolacha impulsado por la prohibición de neonicotinoides | -0.2% | Alemania, Francia, Polonia, República Checa (principales regiones remolacheras) | Largo plazo (≥4 años) |

| Preocupaciones sobre los efectos a largo plazo para la salud de los edulcorantes artificiales | -0.2% | Europa Occidental (Alemania, Reino Unido, Países Bajos), menor en Europa del Este | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Costos más altos de los edulcorantes naturales en comparación con las opciones tradicionales

La escalabilidad de los edulcorantes naturales sigue siendo limitada debido a sus costos más altos en comparación con las opciones tradicionales. Ingredientes como la stevia, la fruta del monje y el eritritol suelen tener una prima de precio de 2 a 4 veces mayor que la sacarosa, lo que los hace menos viables en categorías sensibles al costo como salsas, aderezos, untables y confitería convencional. Esta disparidad de costos se ha agravado aún más por una fuerte caída en los precios del azúcar de la Unión Europea. Por ejemplo, Südzucker informó disminuciones de ingresos y pérdidas operativas en su segmento de azúcar a medida que los precios cayeron de EUR 856 por tonelada en diciembre de 2023 a EUR 541 por tonelada en febrero de 2025, ampliando la brecha de asequibilidad entre la sacarosa y los edulcorantes naturales. La compresión de precios ha mejorado la competitividad de la sacarosa en aplicaciones industriales de panadería y bebidas, donde las decisiones de compra priorizan el costo por kilogramo sobre los atributos de etiqueta limpia. Las tendencias deflacionarias también son evidentes en los edulcorantes derivados del almidón, con el segmento de almidón de AGRANA experimentando una disminución de ingresos del 11,7% en 2024/25 debido a la caída de los costos de las materias primas. Estas reducciones llevaron a una caída del 25% en los precios del bioetanol y una caída del 40% en los precios del gluten vital, lo que posteriormente redujo los precios de los jarabes de glucosa y la maltodextrina. La creciente diferencia de costos es particularmente significativa en el este y sur de Europa, donde los ingresos familiares más bajos amplían la sensibilidad al precio del consumidor. Si bien proveedores como Ingredion ofrecen alternativas naturales premium, como las soluciones de stevia basadas en Reb M, la adopción sigue siendo limitada a medida que los fabricantes evalúan los beneficios de etiqueta limpia frente a la asequibilidad de los edulcorantes tradicionales.

Riesgo de rendimiento de remolacha impulsado por la prohibición de neonicotinoides

La industria azucarera europea enfrenta desafíos estructurales debido a la prohibición de los tratamientos de semillas con neonicotinoides, lo que ha aumentado la vulnerabilidad de los cultivos de remolacha azucarera ante los virus del amarillamiento y la presión de plagas, generando un mayor riesgo de volatilidad en los rendimientos. Esta incertidumbre plantea riesgos significativos para los procesadores de remolacha, que dependen de volúmenes de cosecha constantes para mantener una producción eficiente, lo que podría tensar el suministro regional de sacarosa durante temporadas de cultivo desfavorables. Para los productores de azúcar que ya se enfrentan a fluctuaciones de precios y presiones sobre los márgenes, esta inestabilidad adicional del lado de la oferta complica las operaciones y la toma de decisiones. Los fabricantes siguen siendo cautelosos ante la transición desde la sacarosa de bajo costo hacia alternativas naturales de mayor precio, ya que cualquier déficit en la producción de azúcar a base de remolacha podría ampliar aún más la brecha de costos entre los edulcorantes convencionales y los naturales. El aumento de los precios de la sacarosa por escasez crearía un entorno de adquisiciones complejo, obligando a las marcas de alimentos y bebidas a equilibrar la seguridad del suministro con la gestión de costos, particularmente en categorías intensivas en azúcar como panadería, postres lácteos y bebidas, donde incluso pequeños cambios de precio pueden afectar significativamente los costos totales. En respuesta, los proveedores de ingredientes están diversificando sus ofertas y enfocándose en la resiliencia, con soluciones como el edulcorante de stevia EVERSWEET® Reb M de DSM-Avansya, que ofrece una alternativa premium aunque estable. Las implicaciones agronómicas de la prohibición de los neonicotinoides subrayan la tensión más amplia del mercado entre las presiones regulatorias, la fiabilidad del suministro y la economía de la selección de edulcorantes en toda Europa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio de la Sacarosa Enmascara un Cambio Estructural hacia los EAI

Se proyecta que la sacarosa mantendrá una participación de mercado del 66,58% en 2025, subrayando su arraigado papel en la panadería, confitería y procesamiento industrial de alimentos. Sin embargo, el mercado está siendo testigo de un cambio hacia los edulcorantes de alta intensidad (EAI), que se espera crezcan a una tasa de crecimiento anual compuesta (CAGR) del 4,62% hasta 2031, impulsados por iniciativas de reducción de azúcar en bebidas y alimentos funcionales. Los edulcorantes de almidón y los alcoholes de azúcar siguen siendo relevantes, con sorbitol y xilitol apoyando la confitería sin azúcar, mientras que la maltodextrina continúa como agente de relleno en nutrición deportiva y fórmulas infantiles. La stevia lidera el crecimiento dentro de los EAI, respaldada por tecnologías de conversión enzimática que producen Reb M y Reb D con un rendimiento sensorial superior. La investigación destaca el umbral de activación de 34 micromoles del Reb M y su capacidad para evitar las vías amargas de TAS2R, acelerando su adopción a medida que crece el escepticismo del consumidor en torno a la sucralosa y el aspartamo. Por ejemplo, los datos de la ANSES de Francia muestran una disminución en el uso de aspartamo, con marcas que se están desplazando hacia la stevia y los concentrados de jugo de fruta.

Los factores del lado de la oferta están reformando la posición competitiva de la sacarosa. Los precios del azúcar de la Unión Europea cayeron de EUR 856/tonelada en diciembre de 2023 a EUR 541/tonelada en febrero de 2025, impulsados por fuertes cosechas de remolacha e importaciones ucranianas libres de aranceles bajo el límite de junio de 2024. Esta caída de precios refuerza la ventaja de costos de la sacarosa a medida que los fabricantes evalúan el precio premium de las soluciones de EAI. Los edulcorantes derivados del almidón como la dextrosa y el Jarabe de Maíz de Alta Fructosa (JMAF) enfrentan restricciones estructurales en Europa, con la OCDE-FAO proyectando el consumo per cápita de JMAF en solo 1,2 kg para 2033 debido a las preferencias regulatorias y del consumidor por la sacarosa. Estas dinámicas aseguran el dominio a corto plazo de la sacarosa, incluso a medida que los EAI ganan terreno. Los proveedores de ingredientes, como PureCircle de Ingredion, se están posicionando para satisfacer la creciente demanda de EAI naturales y de alto rendimiento a medida que se intensifican los esfuerzos de reducción de azúcar.

Por Aplicación: La Reformulación de Bebidas Supera la Innovación en Alimentos

Las aplicaciones alimentarias representaron el 58,64% del mercado de edulcorantes alimentarios en 2025, mientras que se espera que las bebidas crezcan a una CAGR más rápida del 4,05% hasta 2031. Este crecimiento está impulsado por medidas regulatorias como las normas HFSS del Reino Unido y el impuesto al azúcar de Polonia de 2024, que han acelerado los esfuerzos de reformulación. Los fabricantes de bebidas sin alcohol y bebidas deportivas están adoptando cada vez más sistemas de stevia-eritritol y acesulfamo-K para lograr perfiles sin azúcar. Si bien las bebidas sin alcohol dominan en volumen, las bebidas deportivas se están expandiendo rápidamente a medida que los consumidores conscientes del estado físico demandan hidratación rica en electrolitos y baja en calorías. Las sinergias entre combinaciones de edulcorantes como sucralosa + Ace-K y Reb A + eritritol, que permiten una reducción del 30-40% en edulcorantes, son fundamentales para mantener el sabor y controlar los costos. Los proveedores de ingredientes, como Sweegen con sus soluciones Bestevia® Reb M, desempeñan un papel clave en el apoyo a los esfuerzos de reformulación para perfiles más limpios sin comprometer lo sensorial.

En las categorías de alimentos, la panadería y la confitería lideran por volumen, pero los nutracéuticos y los alimentos funcionales son los segmentos de más rápido crecimiento, impulsados por edulcorantes prebióticos como los isomaltooligosacáridos y los HMO tras la aprobación de Nuevos Alimentos de la Unión Europea. Inversiones como la expansión de la planta de Opole de Nutricia por PLN 230 millones destacan la creciente demanda de productos terapéuticos y de nutrición infantil. Los fabricantes de lácteos y postres están adoptando mezclas de stevia-eritritol para yogures y helados bajos en azúcar, mientras que las salsas y untables siguen estando limitados por estructuras de costos que favorecen la sacarosa o los jarabes de glucosa. Estas tendencias reflejan cómo los factores económicos y las presiones regulatorias dan forma a las elecciones de edulcorantes, con innovaciones premium concentradas en bebidas y alimentos funcionales.

Por Forma: Las Mezclas Líquidas Ganan Participación en los Canales Industriales

Los edulcorantes sólidos mantuvieron una participación de mercado del 62,95% en 2025, incluidos la sacarosa granulada, la stevia cristalina y los polioles en polvo, que se utilizan ampliamente en panadería, confitería y aplicaciones de mesa. Sin embargo, se espera que los edulcorantes líquidos y en jarabe crezcan a una CAGR más rápida del 4,36% hasta 2031, impulsados por los fabricantes industriales que adoptan sistemas listos para usar que mejoran la eficiencia del procesamiento. Los jarabes de glucosa líquidos, el JMAF y los extractos líquidos de stevia eliminan el paso de disolución requerido para los edulcorantes sólidos, reduciendo el tiempo de procesamiento y el consumo de energía en operaciones de alto volumen. Esto es particularmente ventajoso en la industria de bebidas, donde la stevia líquida garantiza una dosificación precisa y minimiza la variabilidad por lotes durante los procesos de embotellado rápido. El cambio hacia las mezclas líquidas se alinea con las prioridades industriales como la consistencia y la velocidad, particularmente en los grandes centros de fabricación de Europa Occidental. A medida que la automatización se expande en estas instalaciones, la adopción de edulcorantes líquidos continúa aumentando, beneficiando a proveedores de ingredientes como Tate & Lyle con sus soluciones de stevia líquida TASTEVA®.

Si bien los formatos líquidos ganan terreno en las aplicaciones industriales, los edulcorantes sólidos siguen siendo dominantes en los canales minoristas y de servicios de alimentación, donde los consumidores prefieren opciones familiares como la sacarosa granulada y los edulcorantes de mesa, incluidos la sacarina, el aspartamo y la stevia, para el control de porciones. El eritritol en polvo y el xilitol son esenciales en la confitería y los chicles sin azúcar, aunque los requisitos de etiquetado del BfR de Alemania sobre los efectos laxantes limitan su uso más amplio en el mercado. La fructosa cristalina, distribuida por comerciantes globales como Czarnikow, sirve para aplicaciones de nicho en nutrición deportiva y productos aptos para diabéticos debido a su menor índice glucémico. Las diferencias regionales también influyen en las preferencias de formato, con Europa Occidental favoreciendo los edulcorantes líquidos debido a la producción industrial concentrada, mientras que Europa del Este depende más de los formatos sólidos debido a operaciones de menor escala e inversión limitada en infraestructura de manejo de líquidos. Empresas como BENEO, que ofrece ingredientes funcionales tanto sólidos como líquidos, como la inulina y la oligofructosa, están bien posicionadas para satisfacer estas diversas demandas regionales.

Análisis Geográfico

Alemania mantuvo una participación significativa del 24,12% en el mercado europeo de edulcorantes alimentarios en 2025, impulsada por la extensa red de fábricas de Südzucker y la integración de BASF en intermediarios especializados para edulcorantes farmacéuticos y nutracéuticos. La demanda industrial en Alemania se concentra en la fabricación de panadería, confitería y bebidas, donde la eficiencia de costos y la seguridad del suministro favorecen la sacarosa y los jarabes de glucosa sobre los edulcorantes de alta intensidad (EAI) naturales premium. A pesar de desafíos como la prohibición de los neonicotinoides que afecta los rendimientos de remolacha, con la campaña de 2024 de AGRANA registrando un contenido histórico mínimo de azúcar del 14,6% debido a brotes de Cercospora, Alemania continúa liderando como el mayor productor europeo de azúcar de remolacha. Nordzucker Holding AG y Südzucker Group garantizan la capacidad de producción nacional, reforzando el papel de Alemania como fuerza estabilizadora en la cadena de suministro regional. La cartera de Intermediarios de Edulcorantes de BASF apoya además los segmentos de valor añadido alineados con las sólidas industrias nutracéutica y farmacéutica de Alemania.

Los Países Bajos se posicionan como el mercado de mayor crecimiento, con una CAGR proyectada del 3,61% hasta 2031. La logística portuaria de Rotterdam establece al país como un centro central para la reexportación y distribución de edulcorantes refinados, mezclas especiales y materias primas importadas. El comerciante global Czarnikow, que gestiona más de 7 millones de toneladas métricas de productos agrícolas anualmente, fortalece esta posición mediante el manejo de sacarosa, melaza, JMAF, jarabes de glucosa y EAI como acesulfamo-K, sucralosa, aspartamo y xilitol. La demanda doméstica de edulcorantes naturales está aumentando, particularmente en productos lácteos y alimentos funcionales, a medida que los fabricantes incorporan stevia y eritritol en yogures, quesos y formulaciones a base de plantas. La proximidad a los centros de procesamiento en Alemania y Bélgica mejora los modelos de entrega justo a tiempo, reduciendo las cargas de inventario. El lanzamiento en 2024 del Inventario Administrado por el Proveedor (VMI) de Czarnikow apoya aún más la eficiencia, permitiendo a los productores centrarse en la innovación mientras externalizan la adquisición y la logística.

Otros mercados clave, incluidos el Reino Unido, Italia, Francia, España y Polonia, reflejan diversas dinámicas regulatorias y de consumo que dan forma a la adopción de edulcorantes. La divergencia del Reino Unido tras el Brexit respecto a las regulaciones de la EFSA ha ralentizado la introducción de nuevos edulcorantes como la alulosa y el mogrósido V. El etiquetado Nutri-Score de Francia y el impuesto al azúcar han acelerado la reformulación de bebidas, mientras que Italia y España presentan oportunidades de crecimiento debido a las tasas de obesidad más altas y la menor penetración histórica de edulcorantes. Bélgica y Suecia desempeñan roles especializados, con Bélgica albergando las instalaciones de refinación de Tereos S.A. y Suecia mostrando una fuerte demanda de confitería y chicles sin azúcar. Las iniciativas de sostenibilidad, como la producción alimentada con biometano de Nordzucker Holding AG en Dinamarca, están influyendo en las decisiones de adquisición a medida que los fabricantes buscan cadenas de suministro de edulcorantes con menor huella de carbono en toda Europa.

Panorama regulatorio

Los edulcorantes alimentarios en Europa se regulan principalmente en virtud del Reglamento (CE) n.º 1333/2008 sobre aditivos alimentarios, en virtud del cual los edulcorantes deben figurar en la lista a nivel de la Unión y están sujetos a una nueva evaluación liderada por la EFSA. En febrero de 2026, la EFSA concluyó que la sucralosa (E 955) sigue siendo segura para los usos actualmente autorizados (IDA 15 mg/kg de peso corporal/día), pero no pudo confirmar la seguridad de las extensiones propuestas a productos de panadería fina debido a la posible formación de compuestos clorados durante el procesamiento a altas temperaturas, una consideración relevante para la reformulación industrial de panadería.

Las medidas regulatorias de 2026 también endurecieron los requisitos de cumplimiento y las condiciones comerciales que afectan tanto a los edulcorantes de alta intensidad como a los ingredientes basados en azúcar. La Comisión Europea adoptó los Reglamentos (UE) 2026/189 y 2026/196 para revisar las especificaciones y los niveles máximos de varios aditivos, con especial atención a los productos destinados a poblaciones vulnerables (incluidos lactantes y alimentos para fines médicos especiales), lo que aumenta la necesidad de controles de especificaciones y documentación de proveedores. Por separado, la Comisión inició una revisión provisional parcial de las medidas antidumping para las importaciones de aspartamo procedentes de China (marzo de 2026), mientras que el Reglamento de Ejecución (UE) 2026/1124 suspendió los regímenes de perfeccionamiento activo para determinados códigos de azúcar de caña en bruto durante 12 meses (hasta mayo de 2027), lo que añade otra variable a la planificación del suministro dependiente de importaciones.

Análisis de la cadena de valor

La cadena de valor de los edulcorantes alimentarios en Europa comienza con las materias primas agrícolas e industriales (remolacha y caña de azúcar para la sacarosa, y cereales para los edulcorantes derivados del almidón) y avanza hacia el procesamiento y refinado por parte de grandes grupos integrados y proveedores especializados de ingredientes. Los principales procesadores regionales, como Suedzucker y Tereos, son la base de la producción de sacarosa y edulcorantes de almidón, mientras que empresas globales de ingredientes, como Cargill, Tate and Lyle e Ingredion, suministran edulcorantes de alta intensidad, polioles y sistemas de aplicación para formulaciones de bebidas, lácteos, panadería y nutracéuticos.

En etapas posteriores, los edulcorantes se distribuyen a través de comerciantes y distribuidores hacia los fabricantes de alimentos y bebidas, con un énfasis creciente en los servicios de formulación, los sistemas mezclados (sólidos y líquidos) y la documentación necesaria para cumplir con las especificaciones de aditivos y las normas de etiquetado. La colaboración también se manifiesta en etapas anteriores mediante programas de sostenibilidad e innovación, como la iniciativa de Suedzucker y Nestlé sobre agricultura regenerativa (iniciada en 2020), que vincula las prácticas agrícolas con los requisitos de abastecimiento de ingredientes. En el caso de las modalidades de edulcorantes más novedosas, la cadena se extiende hacia insumos biotecnológicos y capacidades de fermentación por contrato o propias, pero el acceso al mercado sigue dependiendo de los dictámenes de la EFSA y de la lista de la Unión establecida en el Reglamento (CE) n.º 1333/2008, lo que afecta a los plazos y a las decisiones de inversión para los edulcorantes novedosos.

Panorama Competitivo

El mercado de edulcorantes alimentarios en Europa se caracteriza por una fragmentación moderada, con grandes empresas multinacionales que mantienen una influencia significativa junto a especialistas regionales y nuevos actores emergentes. Las empresas líderes como Cargill, Incorporated, Tate & Lyle PLC, Südzucker Group e Ingredion Incorporated están invirtiendo fuertemente en tecnologías enzimáticas y basadas en fermentación para producir glicósidos refinados como Reb M y Reb D. Estos avances satisfacen la creciente demanda de productos mejorados en sabor y de etiqueta limpia, permitiendo la producción de edulcorantes de alta intensidad (EAI) con un rendimiento sensorial superior. Esta innovación apoya su aplicación en categorías sensibles como los postres lácteos y las bebidas sin azúcar, donde problemas como el amargor o el regusto son preocupaciones críticas.

Las tendencias recientes de la industria subrayan la dinámica competitiva dentro del mercado. Por ejemplo, Cargill, a través de su empresa conjunta con DSM-Firmenich, y Tate & Lyle han escalado la producción y comercialización de edulcorantes de stevia de próxima generación. Productos como EverSweet de Cargill y TASTEVA® de Tate & Lyle están diseñados específicamente para formulaciones de etiqueta limpia y bajas en calorías. Estas innovaciones permiten a los fabricantes de alimentos y bebidas de toda Europa lograr una reducción de azúcar sin comprometer el sabor, la textura o la estabilidad. Tales avances refuerzan la ventaja competitiva de los actores establecidos en un mercado cada vez más influenciado por consumidores conscientes de la salud, requisitos regulatorios y preferencias cambiantes.

Al mismo tiempo, los especialistas regionales y las empresas emergentes de fermentación de precisión contribuyen a un entorno altamente competitivo. Estos actores más pequeños a menudo se centran en tecnologías de edulcorantes de nicho o emergentes, incluidos nuevos glicósidos, alcoholes de azúcar alternativos y vías de azúcares raros. Su agilidad e innovación impulsan a los actores establecidos más grandes a evolucionar continuamente para mantener su participación de mercado. A medida que crece la demanda de etiquetas más limpias y productos con menos calorías, la industria enfrenta el desafío de equilibrar la calidad del sabor, la eficiencia de costos y la resiliencia de la cadena de suministro. Si bien las grandes empresas aprovechan su escala y capacidades de investigación, los actores más pequeños impulsan la innovación con soluciones avanzadas de edulcorantes.

Líderes de la Industria Europea de Edulcorantes Alimentarios

Cargill Incorporated

Südzucker Group

Tereos S.A.

Tate & Lyle PLC

Archer Daniels Midland Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Un espacio en blanco clave en Europa es la dulzura escalable y de etiqueta limpia que reduce el azúcar mientras se mantiene dentro de las limitaciones de sabor, etiquetado y procesamiento térmico que enfrentan algunos aditivos establecidos en aplicaciones particulares. La declaración de la EFSA de febrero de 2026, en la que no pudo confirmar la seguridad de las extensiones propuestas de sucralosa (E 955) a productos de panadería fina bajo procesamiento a altas temperaturas, orienta a los proveedores hacia el apoyo a la reformulación en panadería mediante sistemas alternativos (como glucósidos de esteviol, mezclas de polioles, fibras y plataformas de edulcorantes adaptadas al proceso) que evitan la misma vía de extensión de uso.

Las señales de autorización e inversión también mantienen la atención en edulcorantes funcionales y de próxima generación de mayor valor que combinan dulzura con posicionamiento saludable. En junio de 2026, la UE autorizó el éster de inulina-propionato como nuevo alimento mediante el Reglamento de Ejecución (UE) 2026/1219, con protección de datos exclusivos hasta el 30 de junio de 2031, lo que refuerza las vías de innovación para sistemas de edulcoración funcional y basados en fibra. En el ámbito del suministro y la tecnología, el dictamen positivo de la EFSA de enero de 2026 sobre un proceso de fabricación modificado para glucósidos de esteviol producidos enzimáticamente (E 960c) mediante cepas de producción recientemente desarrolladas respalda una industrialización más amplia de la estevia de próxima generación, en línea con la actividad continua de reformulación de bebidas y lácteos en toda Europa. En conjunto, estos avances crean margen para que los proveedores de ingredientes y los fabricantes desarrollen carteras diferenciadas en alimentos funcionales, bebidas bajas en azúcar y nutrición especializada, donde el cumplimiento regulatorio y el rendimiento del procesamiento determinan la selección.

Desarrollos recientes del sector

- Mayo de 2026: Suedzucker publicó sus resultados del ejercicio fiscal 2025/26 y mantuvo su previsión de ingresos del grupo para 2026/27, manteniendo la atención en cómo la compresión de los precios del azúcar está transformando la economía de los edulcorantes europeos. La actualización reforzó el giro continuo hacia la resiliencia de la cartera, incluidos los ingredientes de valor añadido junto con las operaciones tradicionales de azúcar.

- Septiembre de 2025: Avantium, LVMH y Tereos firmaron un memorando de entendimiento para formar una alianza estratégica destinada a escalar la producción de materiales de base vegetal y productos de base biológica en una instalación europea. Este movimiento señala una diversificación más amplia de los grupos azucareros hacia plataformas de base biológica y aplicaciones industriales de mayor valor vinculadas a materias primas de carbohidratos.

- Octubre de 2024: Tate and Lyle y Manus anunciaron The Natural Sweetener Alliance para ampliar el acceso a soluciones naturales de reducción de azúcar, lanzando un ingrediente de estevia Reb M posicionado para su comercialización a gran escala. La asociación fortaleció las opciones de suministro de estevia de próxima generación en Europa, a medida que los fabricantes de bebidas y lácteos aceleran la reformulación para alejarse de recetas con mayor contenido de azúcar y de ciertos edulcorantes artificiales.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado europeo de edulcorantes alimentarios se define como el valor de los ingredientes edulcorantes vendidos para su uso en la fabricación de alimentos y bebidas en toda Europa, incluidos los edulcorantes a granel y las opciones de alta intensidad en forma sólida o líquida.

Exclusiones del alcance: excluimos los paquetes de edulcorantes de mesa para venta al por menor y los usos no alimentarios, como productos farmacéuticos, cuidado personal e insumos de fermentación industrial cuando no se utilizan para la edulcoración de alimentos y bebidas.

Descripción general de la segmentación

- Por Tipo de Producto

- Sacarosa

- Edulcorantes de Almidón y Alcoholes de Azúcar

- Dextrosa

- Jarabe de Maíz de Alta Fructosa (JMAF)

- Maltodextrina

- Sorbitol

- Xilitol

- Otros Tipos de Productos

- Edulcorantes de Alta Intensidad (EAI)

- Sucralosa

- Aspartamo

- Sacarina

- Ciclamato

- Ace-K

- Neotamo

- Stevia

- Otros Edulcorantes de Alta Intensidad (EAI)

- Por Aplicación

- Alimentos

- Panadería y Confitería

- Lácteos y Postres

- Productos Cárnicos y Salados

- Nutracéuticos y Alimentos Funcionales

- Salsas, Aderezos y Untables

- Otros Alimentos Procesados

- Bebidas

- Bebidas Sin Alcohol

- Bebidas Deportivas

- Otras Bebidas

- Alimentos

- Por Forma

- Sólido

- Líquido/Jarabe

- Por País

- Alemania

- Reino Unido

- Italia

- Francia

- España

- Países Bajos

- Polonia

- Bélgica

- Suecia

- Resto de Europa

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para construir la estructura básica del mercado y establecer las señales de demanda a nivel de país. Nos basamos en fuentes públicas como Eurostat para las series de producción y comercio, FAOSTAT para el contexto de productos básicos y balances de azúcar, y publicaciones de la Comisión Europea que abarcan la política del azúcar y las perspectivas agroalimentarias.

También revisamos fuentes como oficinas nacionales de estadística, aranceles y clasificaciones aduaneras para códigos comerciales relacionados con edulcorantes, y documentos de la EFSA que explican las aprobaciones y condiciones de uso de determinados edulcorantes. Se utilizaron informes anuales de empresas, presentaciones para inversores y prensa sectorial de reputación para comprender la dirección de los precios y las ampliaciones de capacidad, y luego se utilizó de manera selectiva una suscripción de pago para datos financieros de empresas y una base de datos de envíos de importación y exportación para confirmar patrones de escala y rutas. Las fuentes mencionadas aquí son solo ilustrativas, y se revisaron muchos otros documentos y referencias públicas para la recopilación de datos, la validación y la aclaración.

Entrevistas primarias y encuestas

El trabajo primario se utilizó para poner a prueba las hipótesis documentales que más a menudo mueven la cifra, como los cambios de combinación entre sacarosa y edulcorantes de alta intensidad, el comportamiento de los precios contractuales y la sustitución vinculada a la reformulación. Hablamos con personas de las áreas de suministro de ingredientes, distribución y adquisiciones de alimentos y bebidas, y luego se compararon las percepciones entre los principales países consumidores de Europa Occidental, del Norte y Central para poder distinguir las dinámicas locales de las tendencias a nivel regional.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 28% | Directivos (CXO): 13% | |

| Nivel medio: 53% | Líderes funcionales/de unidad: 32% | |

| Actores más pequeños: 19% | Gerentes: 55% |

Dimensionamiento y previsión del mercado

El tamaño del mercado se reconstruyó primero mediante un enfoque descendente, en el que el consumo regional se construye a partir del suministro a nivel de país, los flujos comerciales y los indicadores de producción de alimentos y bebidas, y luego se convierte en valor utilizando supuestos de precios y combinación por grupo de edulcorantes. Posteriormente, verificamos los totales mediante aproximaciones ascendentes selectivas, como la exposición de ingresos de proveedores muestreados en Europa, verificaciones de canales y una lógica de volumen por aplicación, ajustando las brechas cuando las dos perspectivas no coincidían.

Entre los insumos clave que dieron forma al modelo se incluyen las tendencias de precios del azúcar y los edulcorantes, los movimientos de importación y exportación para los códigos de edulcorantes relevantes, la producción de fabricación de alimentos y bebidas por país, la actividad de reformulación impulsada por programas de reducción de azúcar y los cambios en la combinación de categorías (como bebidas y panadería). Para la previsión, se utilizó un análisis de escenarios para reflejar diferentes trayectorias en los precios del azúcar, la adopción de edulcorantes de alta intensidad y los cambios regulatorios o de etiquetado, y el escenario preferido se alineó con lo que la mayoría de los entrevistados describió como la perspectiva más probable. Cuando los datos eran escasos para países más pequeños o edulcorantes de nicho, utilizamos indicadores proxy como señales de capacidad de producción e intensidad comercial, y luego normalizamos los resultados para evitar un doble conteo dentro de Europa.

Validación de datos y ciclo de actualización

Los resultados se validaron comparando los resultados del modelo con señales independientes, como los balances comerciales por país, los niveles de producción reportados y verificaciones prácticas sobre los rangos de precios por tipo de edulcorante. Cuando aparecían saltos importantes, revisamos las unidades, el momento de la conversión de divisas y los supuestos de combinación, y luego se utilizó una segunda revisión de analista para confirmar que los cambios eran explicables y coherentes con los eventos del mercado.

Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando eventos materiales cambian los precios, la regulación o la disponibilidad de suministro. Antes de la entrega, se realiza una revisión final para que el resultado final refleje las últimas publicaciones públicas y cualquier insumo primario recientemente confirmado.

Tamaño del mercado europeo de edulcorantes alimentarios según Mordor Intelligence frente a otras estimaciones publicadas

Los tamaños de mercado publicados para los edulcorantes alimentarios en Europa pueden parecer muy distantes entre sí porque los estudios no siempre contabilizan los mismos productos, años y lógica de precios. Las diferencias suelen originarse en qué se incluye como edulcorante, cuánto se mezcla de la demanda minorista y no alimentaria, y si los valores se reportan a precios de fabricante o en un punto posterior de la cadena de valor.

Algunas estimaciones incorporan un conjunto más amplio de ingredientes edulcorantes y, en ocasiones, incluyen productos de mesa para venta al por menor o siropes especializados adyacentes más allá del uso industrial típico. En Mordor Intelligence, el valor del mercado se contabiliza únicamente para aplicaciones de alimentos y bebidas, y sigue una agrupación de productos y una cobertura de países coherentes para que la combinación y los precios no se contabilicen doblemente entre categorías.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 16,93 mil millones de USD (2025) | |

| Consultora regional A | 23,42 mil millones de USD (2024) | Utiliza un año base diferente y parece incluir un conjunto más amplio de tipos y aplicaciones de edulcorantes, lo que puede elevar los totales cuando se mezclan paquetes minoristas o siropes adyacentes con la demanda industrial. |

| Base de datos sectorial B | 15,18 mil millones de USD (2025) | Muestra un conjunto de ingresos más reducido en el año base, probablemente debido a criterios de filtrado del alcance de productos y decisiones contables de ingresos que reducen el valor captado de los edulcorantes de almidón y los alcoholes de azúcar en el procesamiento de alimentos. |

La dispersión en la tabla se explica principalmente por la amplitud del alcance y el punto de la cadena donde se capta el precio, lo que se ve amplificado por la selección del año base. Al mantener el conjunto de demanda vinculado al uso en alimentos y bebidas y verificarlo con señales de comercio y producción, nuestra estimación sigue siendo más fácil de rastrear hasta variables observables y pasos repetibles.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado europeo de edulcorantes alimentarios en 2026?

Asciende a USD 17,47 mil millones y se prevé que alcance USD 20,46 mil millones en 2031.

¿Qué segmento está creciendo más rápidamente dentro de los edulcorantes europeos?

Se proyecta que los edulcorantes de alta intensidad, especialmente los productos a base de stevia, aumenten a una CAGR del 4,62% hasta 2031.

¿Por qué los edulcorantes líquidos están ganando popularidad entre los fabricantes?

Se proyecta que los formatos líquidos listos para usar crecerán a una CAGR del 4,36% hasta 2031, ya que reducen el tiempo de disolución, ahorran energía y mejoran la precisión de la dosificación en el procesamiento a gran escala de bebidas y panadería.

¿Qué factores regulatorios influyen en la demanda de edulcorantes en Europa?

Los impuestos al azúcar en Francia, el Reino Unido, España y Polonia, más los sistemas de etiquetado en el frente del envase como Nutri-Score y HFSS, impulsan a las marcas hacia formulaciones con contenido reducido de azúcar.

Última actualización de la página el: