Tamaño y Participación del Mercado de Cardiología Veterinaria

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

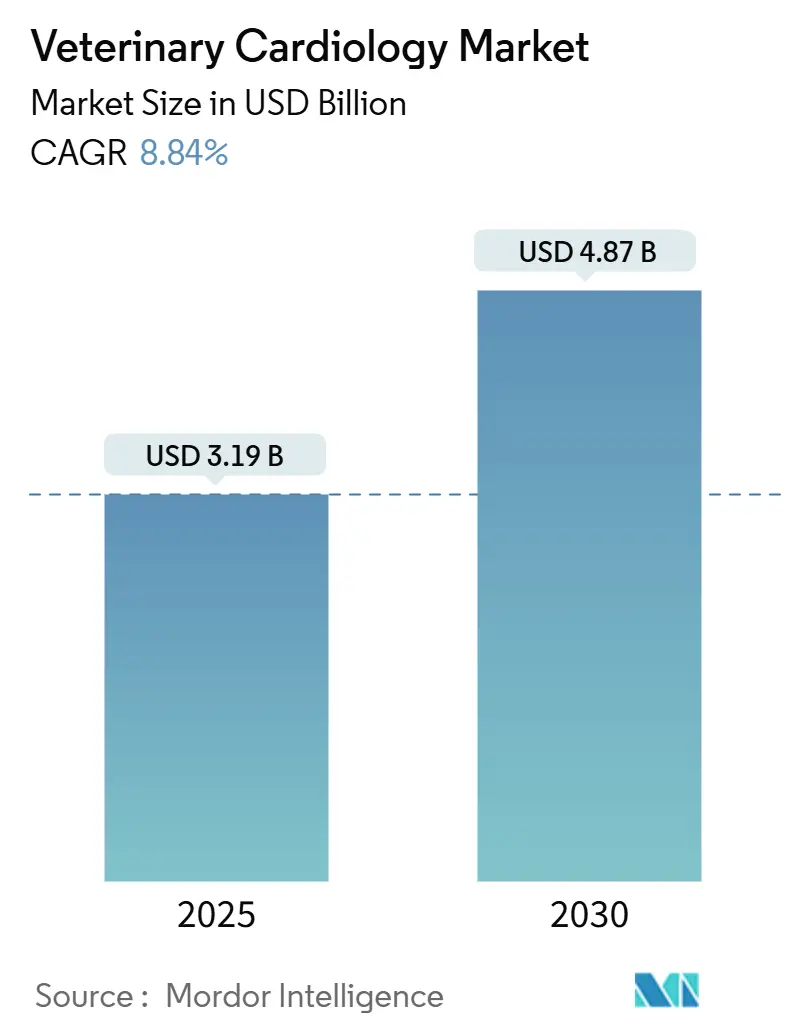

| Tamaño del Mercado (2025) | 3.19 Mil millones de dólares |

| Tamaño del Mercado (2030) | 4.87 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 8.84% CAGR |

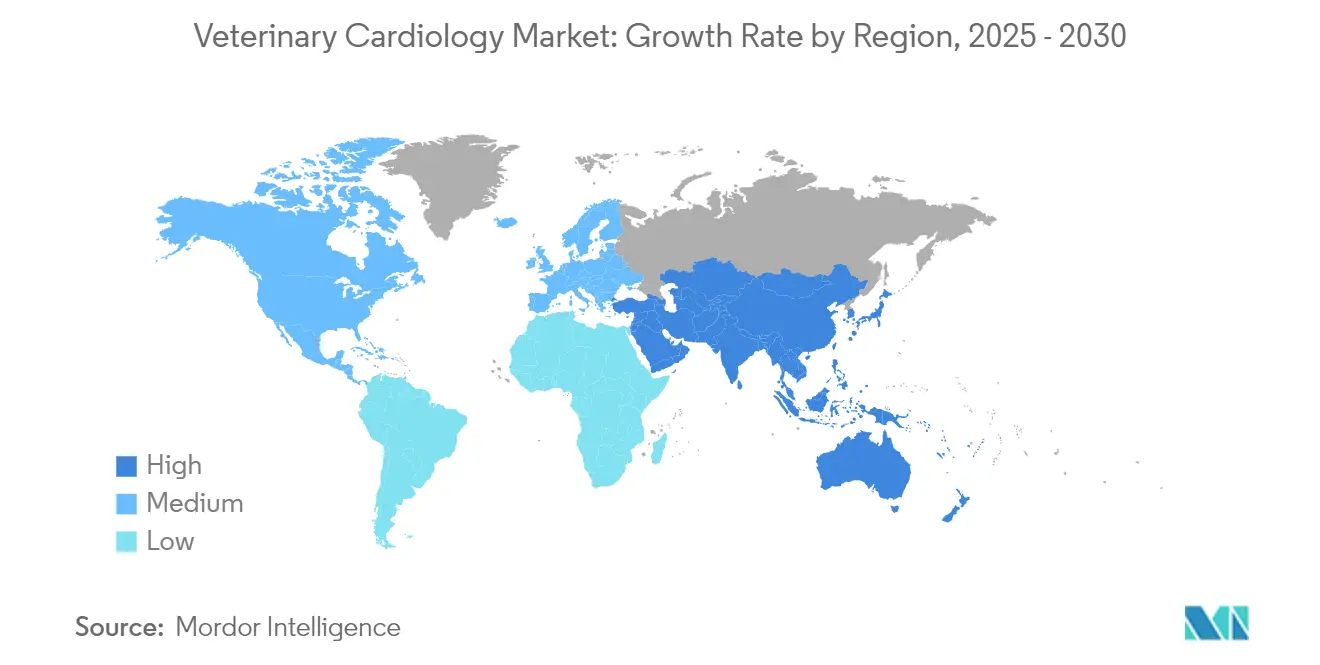

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

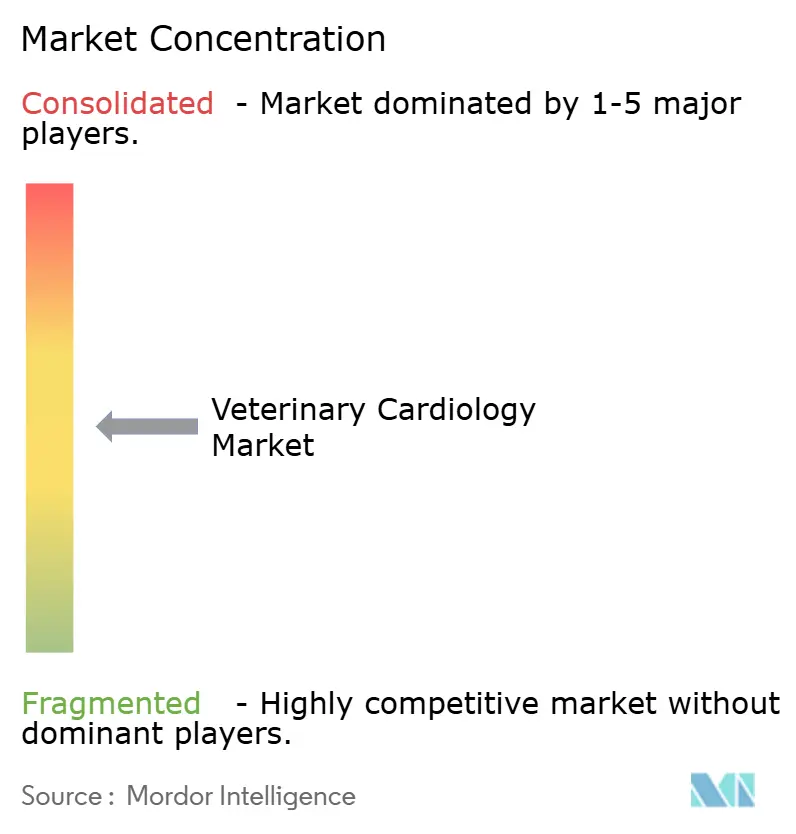

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cardiología Veterinaria por Mordor Intelligence

El tamaño del Mercado de Cardiología Veterinaria se estima en USD 3,19 mil millones en 2025 y se espera que alcance los USD 4,87 mil millones en 2030, a una CAGR del 8,84% durante el período de pronóstico (2025-2030).

Panorama General del Mercado de Cardiología Veterinaria

La industria de la cardiología veterinaria está experimentando una transformación significativa impulsada por el aumento de la tenencia de mascotas y el incremento del gasto en atención médica animal. El sector de seguros para mascotas de América del Norte demostró un crecimiento notable, con un aumento del 21,9% en 2023, llevando a la industria más allá del hito de los USD 4 mil millones, según la Asociación de Seguros de Salud para Mascotas de América del Norte (NAPHIA). Este aumento en la cobertura de seguros ha permitido a más propietarios de mascotas buscar tratamientos cardíacos avanzados para sus animales. La expansión de instalaciones y clínicas veterinarias especializadas en los principales mercados ha creado una infraestructura sólida para brindar atención cardíaca sofisticada. Además, la integración de soluciones de salud digital y plataformas de telemedicina ha mejorado el acceso a los servicios de cardiología veterinaria, beneficiando especialmente a los propietarios de mascotas en áreas remotas.

Los avances tecnológicos han revolucionado las capacidades de diagnóstico y tratamiento en la cardiología veterinaria. La implementación exitosa de técnicas quirúrgicas mínimamente invasivas, como los innovadores procedimientos de reparación de la válvula mitral, ha mejorado significativamente los resultados del tratamiento. Por ejemplo, el programa pionero de cirugía a corazón abierto del Colegio de Medicina Veterinaria de la Universidad de Florida completó más de 40 cirugías exitosas en su primer año de operación durante 2023-2024, según el artículo publicado por el colegio en agosto de 2024. La adopción de tecnologías de imagen avanzadas, incluida la ecocardiografía 3D y la resonancia magnética cardíaca, ha mejorado la precisión del diagnóstico y la planificación del tratamiento. Estas innovaciones han beneficiado especialmente el tratamiento de afecciones cardíacas complejas que anteriormente tenían opciones terapéuticas limitadas.

La industria ha experimentado un cambio significativo hacia la atención cardíaca preventiva y las estrategias de intervención temprana. Las prácticas veterinarias están implementando cada vez más programas de detección integral y evaluaciones periódicas de la salud cardíaca. La integración de algoritmos de inteligencia artificial (IA) y aprendizaje automático (AA) en las herramientas de diagnóstico ha mejorado la capacidad de identificar anomalías cardíacas en etapas más tempranas. Además, el desarrollo de dispositivos especializados de monitoreo cardíaco y tecnología portátil para mascotas ha permitido el seguimiento continuo de los parámetros de salud cardíaca, lo que permite una gestión más proactiva de las afecciones cardíacas.

Tendencias e Información del Mercado Global de Cardiología Veterinaria

Alta Prevalencia de Trastornos Cardíacos en Animales de Compañía

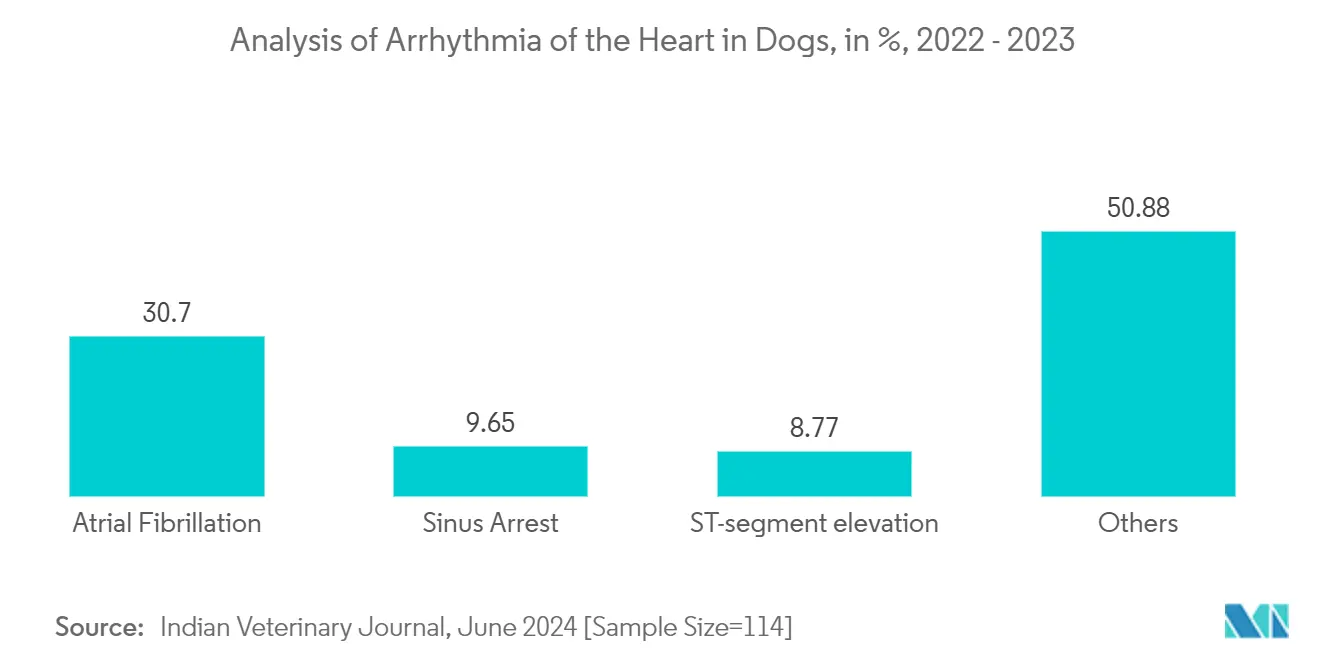

La creciente prevalencia de trastornos cardíacos entre los animales de compañía, en particular los perros, ha surgido como un impulsor significativo del mercado de cardiología veterinaria. Diversas investigaciones indican que aproximadamente el 10% de todos los perros atendidos en entornos de atención animal primaria son diagnosticados con enfermedades cardíacas, cifra que aumenta drásticamente a más del 60% en perros de mayor edad. Esta alta prevalencia es particularmente evidente en los casos de enfermedad mixomatosa de la válvula mitral (EMVM), que representa el 75% de los casos de enfermedades cardíacas caninas en los EE. UU., afectando principalmente las válvulas cardíacas. Los resultados de un estudio exhaustivo, publicado en The Indian Veterinary Journal en junio de 2024 y realizado entre julio de 2022 y septiembre de 2023 examinando 435 perros con enfermedades generalizadas, revelaron que el 26,21% presentaba diversos tipos de arritmias cardíacas, incluida la fibrilación auricular (30,70%), el paro sinusal (9,65%) y la elevación del segmento ST (8,77%), lo que pone de relieve la importante carga de las afecciones cardíacas en los animales de compañía.

La creciente conciencia sobre la salud cardíaca en los animales de producción también ha contribuido al crecimiento del mercado, con la cardiopatía congénita (CC) emergiendo como una preocupación significativa en las poblaciones bovinas. Los resultados de un estudio publicado en Large Animal Review en febrero de 2023 indican que la prevalencia de la CC oscila entre el 0,2% y el 2,7% en el ganado bovino, lo que subraya la necesidad de atención cardíaca especializada en diversas especies animales y demuestra la creciente demanda de sofisticación y eficacia en los tratamientos cardíacos veterinarios. Estos factores han alentado a más propietarios de mascotas a buscar atención cardíaca avanzada para sus animales, impulsando aún más el crecimiento del mercado y la innovación en cardiología veterinaria.

Crecimiento en Productos Farmacéuticos y Diagnósticos Veterinarios

El mercado de cardiología veterinaria está experimentando un crecimiento sustancial impulsado por importantes avances en soluciones farmacéuticas y tecnología de diagnóstico. La introducción de medicamentos innovadores y opciones de tratamiento ha revolucionado el manejo de las afecciones cardíacas en los animales. Por ejemplo, en junio de 2024, el lanzamiento de la solución VETMEDIN para el manejo de la insuficiencia cardíaca congestiva (ICC) en perros marcó un hito significativo como la primera solución oral aprobada por la FDA para el tratamiento de la ICC canina. Además, la aprobación por parte de la FDA de los comprimidos masticables genéricos de Pimomedán (pimobendan) en abril de 2024 para el tratamiento de la insuficiencia cardíaca congestiva de leve a grave en perros ha mejorado la accesibilidad y asequibilidad del tratamiento, demostrando la respuesta del mercado a la creciente demanda de medicamentos cardíacos eficaces.

El segmento de diagnóstico ha sido testigo de notables avances tecnológicos mediante la integración de herramientas y técnicas sofisticadas. Por ejemplo, en noviembre de 2024, la introducción de la nueva función de Dashboard Vet que permite compartir directamente electrocardiogramas equinos con veterinarios representa un paso significativo hacia la transformación digital en el diagnóstico de cardiología veterinaria. El aumento del costo de los servicios veterinarios urbanos, que se incrementó un 7,9% de febrero de 2023 a febrero de 2024 según la Oficina de Estadísticas Laborales, refleja la creciente inversión en capacidades de diagnóstico y tratamiento avanzadas. El desarrollo de procedimientos de diagnóstico no invasivos, como la ecocardiografía avanzada, la electrocardiografía y los análisis de sangre especializados, respalda aún más esta tendencia. La innovación continua en tecnologías de diagnóstico, junto con la creciente adopción de plataformas digitales para la atención veterinaria, ha creado un ecosistema sólido para el crecimiento de los servicios de cardiología veterinaria.

Análisis del Segmento por Tipo de Animal del Mercado de Cardiología Veterinaria

Segmento de Animales de Compañía en el Mercado de Cardiología Veterinaria

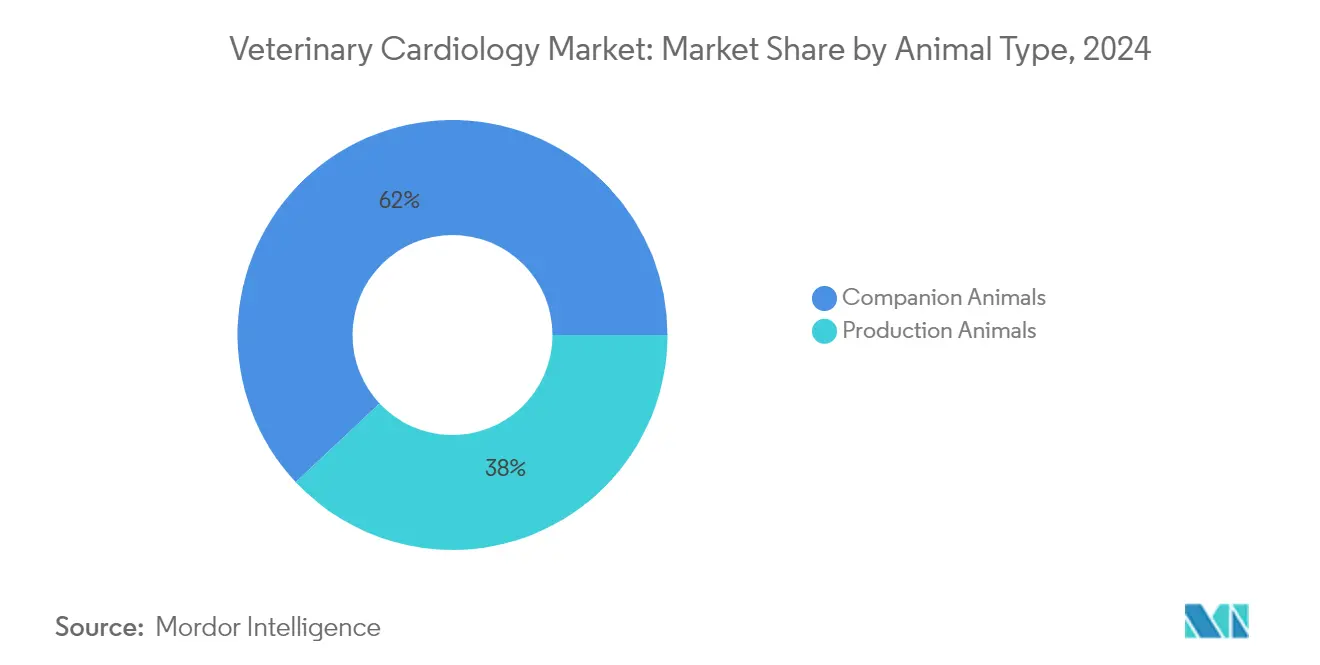

El segmento de animales de compañía domina el mercado de cardiología veterinaria, con más del 60% de participación de mercado en 2024, y también se espera que experimente la trayectoria de crecimiento más rápida entre 2025 y 2030. La prominencia de este segmento se atribuye principalmente a la creciente prevalencia de trastornos cardíacos en mascotas, en particular perros y gatos, junto con el aumento de las tasas de tenencia de mascotas a nivel mundial. El sólido desempeño del segmento se ve reforzado por las crecientes tasas de penetración de los seguros para mascotas y la mayor disposición de los propietarios de mascotas a invertir en tratamientos veterinarios avanzados. Los avances tecnológicos en herramientas de diagnóstico diseñadas para animales de compañía han mejorado significativamente la posición del segmento en el mercado. La aparición de clínicas especializadas en cardiología veterinaria y la integración de servicios de telemedicina también han contribuido a la amplia participación de mercado del segmento. Además, el creciente vínculo emocional entre las mascotas y sus dueños ha aumentado el gasto en atención cardíaca preventiva, impulsando tanto la participación de mercado como la tasa de crecimiento.

Segmento de Animales de Producción en el Mercado de Cardiología Veterinaria

El segmento de animales de producción representa un componente vital del Mercado de Cardiología Veterinaria, con enfoque en el ganado y los animales de granja comercial. El crecimiento de este segmento está impulsado principalmente por la creciente demanda de atención médica de calidad para el ganado y la importancia económica de mantener animales de producción saludables. Las crecientes inversiones en investigación y desarrollo para la producción de tratamientos cardíacos específicos para animales han mejorado la presencia del segmento en el mercado. Además, la integración de sistemas digitales de monitoreo de salud en la agricultura comercial ha mejorado la detección y el tratamiento tempranos.

Análisis del Segmento por Tipo de Producto del Mercado de Cardiología Veterinaria

Segmento de Productos Farmacéuticos en el Mercado de Cardiología Veterinaria

El segmento de productos farmacéuticos dominó el mercado de cardiología veterinaria en 2024. La sustancial presencia en el mercado se atribuye principalmente a la creciente prevalencia de trastornos cardíacos en animales de compañía y la creciente demanda de medicamentos veterinarios especializados. El extenso portafolio de medicamentos cardíacos disponibles para diversas afecciones cardiovasculares animales refuerza aún más el dominio del segmento. La amplia adopción de medidas de atención médica preventiva y el desarrollo de nuevas formulaciones de medicamentos diseñadas explícitamente para aplicaciones de cardiología veterinaria han mejorado los resultados del tratamiento y han contribuido significativamente al crecimiento del segmento.

Segmento de Diagnósticos en el Mercado de Cardiología Veterinaria

Se proyecta que el segmento de diagnósticos emerja como el segmento de más rápido crecimiento en el mercado de cardiología veterinaria durante el período de pronóstico 2025-2030. Esta notable trayectoria de crecimiento está impulsada por los avances tecnológicos en equipos de imagen diagnóstica y la creciente adopción de soluciones de pruebas en el punto de atención. La integración de IA y AA en las herramientas de diagnóstico veterinario ha revolucionado la precisión y eficiencia en la detección de enfermedades cardíacas animales. Las crecientes inversiones en infraestructura de atención médica veterinaria y el enfoque en la detección temprana de enfermedades impulsan el crecimiento del segmento. Los centros especializados de cardiología veterinaria y los equipos de diagnóstico avanzados están creando oportunidades de crecimiento. Los dispositivos de diagnóstico portátiles y fáciles de usar mejoran el acceso a la atención cardíaca en diversos entornos veterinarios.

Análisis del Segmento por Tipo de Indicación del Mercado de Cardiología Veterinaria

Segmento de Insuficiencia Cardíaca Congestiva en el Mercado de Cardiología Veterinaria

La Insuficiencia Cardíaca Congestiva (ICC) emergió como el segmento dominante de cardiología veterinaria, con la mayor parte de la participación de mercado en 2024. Esta sustancial posición en el mercado se atribuye principalmente a la creciente prevalencia de la ICC en animales de compañía de mayor edad, en particular perros y gatos. El dominio del segmento también está respaldado por la creciente conciencia entre los propietarios de mascotas sobre la detección temprana y el manejo de los síntomas de insuficiencia cardíaca. Además, el desarrollo de nuevas intervenciones farmacéuticas y la mejora de los protocolos de tratamiento han contribuido a una mejor gestión de la enfermedad y al aumento del valor de mercado.

Segmento de Arritmias en el Mercado de Cardiología Veterinaria

Se proyecta que el segmento de arritmias emerja como el segmento de más rápido crecimiento en el mercado de cardiología veterinaria durante el período de pronóstico 2025-2030, con una CAGR estimada del 9-10%. La trayectoria de crecimiento está impulsada principalmente por los avances tecnológicos en dispositivos de monitoreo cardíaco y la mayor adopción de equipos de diagnóstico sofisticados en las prácticas veterinarias. La expansión del segmento se ve impulsada además por la introducción de soluciones de monitoreo innovadoras, incluidos dispositivos portátiles y sistemas de monitoreo remoto, que han revolucionado la detección y el manejo de arritmias en la medicina veterinaria. Se espera que las crecientes inversiones en investigación y desarrollo de nuevos enfoques terapéuticos y la creciente disponibilidad de servicios especializados de atención cardíaca veterinaria sostengan el rápido crecimiento de este segmento durante todo el período de pronóstico.

Análisis del Segmento por Canal de Distribución del Mercado de Cardiología Veterinaria

Segmento de Ventas Directas en el Mercado de Cardiología Veterinaria

Las ventas directas dominan el mercado de cardiología veterinaria con más del 70% de participación debido a las sólidas relaciones entre fabricantes e instalaciones veterinarias, lo que garantiza un suministro constante de productos de diagnóstico cardiológico y medicamentos esenciales. El crecimiento del segmento se ve reforzado por la preferencia de los hospitales y clínicas veterinarias por los canales de adquisición directa, que ofrecen beneficios como opciones de compra al por mayor, soporte especializado de productos y acceso inmediato a asistencia técnica. Los canales de ventas directas también facilitan un mejor control de calidad, cumplimiento normativo y trazabilidad de los productos, lo cual es crucial en el sector de cardiología veterinaria. El sólido desempeño del segmento está respaldado por el creciente número de instalaciones veterinarias y la creciente demanda de productos especializados de atención cardíaca para animales de compañía y de producción.

Segmento de Ventas en Línea en el Mercado de Cardiología Veterinaria

El segmento de ventas en línea está emergiendo como el canal de distribución de más rápido crecimiento en el mercado de cardiología veterinaria y se proyecta que experimente una expansión significativa de 2025 a 2030. Este notable crecimiento está impulsado por la creciente adopción de plataformas digitales para la adquisición de productos veterinarios, mejorada por redes logísticas mejoradas y la comodidad de los sistemas de pedidos en línea. Los profesionales veterinarios adoptan cada vez más las plataformas en línea para sus necesidades de adquisición, atraídos por precios competitivos, una selección de productos más amplia y la comodidad de las capacidades de pedido las 24 horas del día, los 7 días de la semana. La tendencia hacia la transformación digital en las prácticas veterinarias y la creciente demanda de opciones de compra sin contacto continúan impulsando la trayectoria de crecimiento del segmento.

Análisis del Segmento por Uso Final del Mercado de Cardiología Veterinaria

Segmento de Hospitales Veterinarios en el Mercado de Cardiología Veterinaria

El segmento de hospitales veterinarios dominó el mercado de cardiología veterinaria en 2024, con más del 50% de participación de mercado. Esta sustancial presencia en el mercado se atribuye a la adopción de equipos de diagnóstico sofisticados y la experiencia especializada en estas instalaciones. La posición de liderazgo del segmento se ve reforzada por la creciente complejidad de los procedimientos cardíacos veterinarios que requieren intervención profesional. El crecimiento del segmento está respaldado por la creciente complejidad de los tratamientos cardíacos veterinarios y la necesidad de una gestión especializada de medicamentos. Los sistemas avanzados de monitoreo cardíaco, las instalaciones quirúrgicas especializadas y la presencia de profesionales veterinarios capacitados han convertido a estas instituciones en la primera opción para los propietarios de mascotas que buscan atención cardíaca para sus animales. El crecimiento del segmento se ve respaldado además por la creciente disposición de los propietarios de mascotas a invertir en atención médica de calidad. La concentración de servicios veterinarios especializados en estos establecimientos ha creado un ecosistema integral para el manejo de afecciones cardíacas complejas en animales de compañía y de producción.

Segmento de Clínicas Veterinarias en el Mercado de Cardiología Veterinaria

El segmento de clínicas veterinarias mantiene una presencia significativa en el mercado de cardiología veterinaria como un vínculo crucial entre los proveedores de atención veterinaria y los propietarios de mascotas. Este segmento se beneficia de su capacidad para proporcionar acceso inmediato a medicamentos cardíacos y diagnósticos especializados de cardiología veterinaria en el punto de atención. La integración de servicios de farmacia dentro de las clínicas veterinarias garantiza la dispensación adecuada de medicamentos y permite la consulta directa entre veterinarios y personal de farmacia. Además, la integración de tecnologías de vanguardia como los sistemas de imagen digital y las capacidades de monitoreo remoto ha mejorado las capacidades de diagnóstico y tratamiento de estas instalaciones. El segmento continúa evolucionando con la introducción de nuevos protocolos de tratamiento cardíaco, manteniendo su relevancia en el ecosistema de cardiología veterinaria.

Análisis del Segmento Geográfico del Mercado de Cardiología Veterinaria

Mercado de Cardiología Veterinaria en América del Norte

América del Norte representa la fuerza dominante en el mercado global de cardiología veterinaria, caracterizada por una infraestructura avanzada de atención médica veterinaria y altas tasas de tenencia de mascotas. El mercado de la región está impulsado por la creciente adopción de seguros para mascotas, la creciente conciencia sobre la salud cardíaca animal y los continuos avances tecnológicos en cardiología veterinaria. La presencia de hospitales veterinarios líderes, instituciones de investigación y principales actores del mercado refuerza aún más la posición de la región. Estados Unidos, Canadá y México contribuyen colectivamente a la prominencia de la región, con cada país mostrando patrones de crecimiento y características de mercado distintos.

Mercado de Cardiología Veterinaria en Estados Unidos

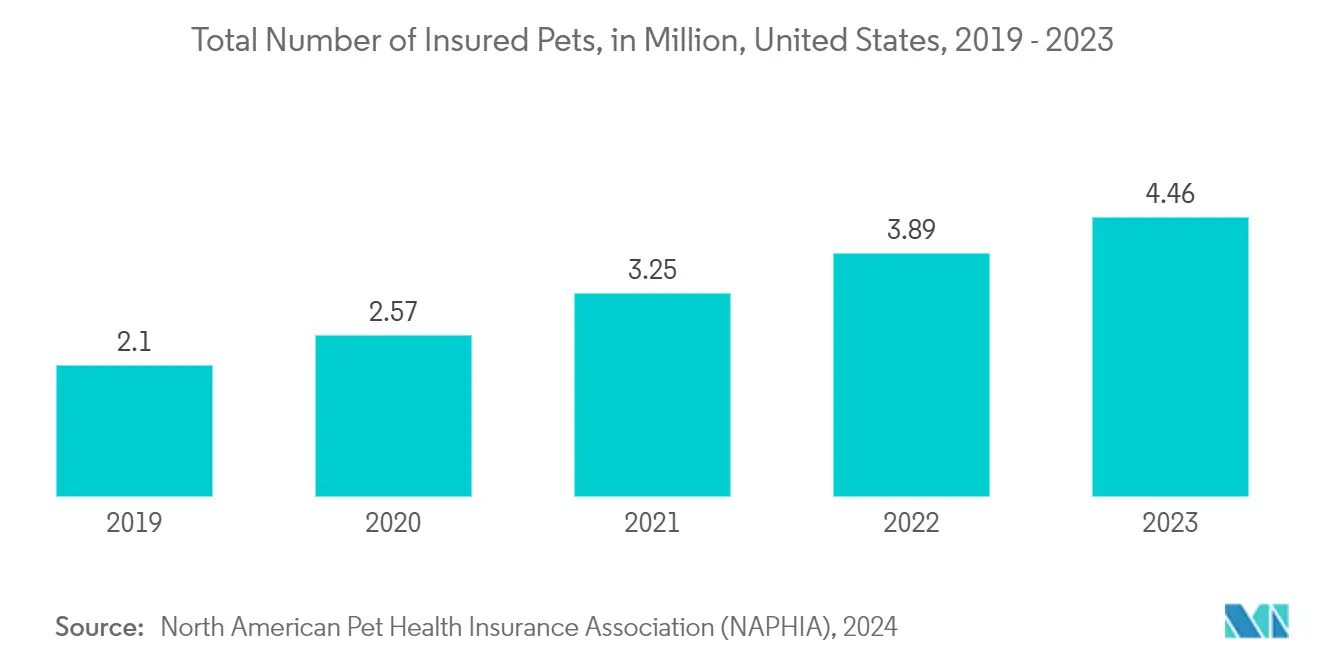

Estados Unidos se posiciona como el mercado más grande dentro de América del Norte, con más del ~30% de la participación del mercado global de cardiología veterinaria en 2024. El liderazgo del mercado del país está respaldado por su sólida infraestructura de atención médica veterinaria, altas tasas de tenencia de mascotas y adopción tecnológica avanzada. La presencia de escuelas de medicina veterinaria líderes, instituciones de investigación y programas quirúrgicos pioneros, como el innovador programa de cirugía a corazón abierto para perros de la Universidad de Florida, demuestra el compromiso del país con el avance de la cardiología veterinaria. El mercado se ve fortalecido aún más por la creciente penetración de los seguros para mascotas, con más de 5,6 millones de mascotas aseguradas de más de 86 millones de hogares con mascotas.

Mercado de Cardiología Veterinaria en Canadá

Canadá emerge como el mercado de más rápido crecimiento en América del Norte, con una impresionante tasa de crecimiento proyectada de alrededor del 8% de 2025 a 2030. Este aumento puede atribuirse a un incremento en las adopciones de mascotas, una mayor conciencia sobre la atención veterinaria preventiva y mayores inversiones en infraestructura de atención médica veterinaria. Además, con el respaldo de iniciativas gubernamentales e inversiones privadas, las instituciones veterinarias canadienses están poniendo un énfasis pronunciado en la atención cardíaca especializada.

Mercado de Cardiología Veterinaria en Europa

Europa representa un mercado significativo para la cardiología veterinaria, caracterizado por sus sofisticados sistemas de atención médica veterinaria y un fuerte enfoque en el bienestar animal. La región se beneficia de instituciones de educación veterinaria bien establecidas, centros de investigación y una alta concentración de profesionales veterinarios capacitados. La dinámica del mercado varía entre los diferentes países, cada uno contribuyendo de manera única al mercado regional.

Mercado de Cardiología Veterinaria en Alemania

Alemania emerge como el mayor mercado de cardiología veterinaria en Europa, con aproximadamente una cuarta parte de la participación del mercado regional en 2024. El liderazgo del mercado del país se atribuye a su avanzada infraestructura de atención médica veterinaria, sólidas capacidades de investigación y altos estándares de cuidado animal. El mercado alemán se caracteriza por la presencia de hospitales veterinarios líderes, instituciones de investigación y un sólido marco regulatorio que respalda la atención médica animal, incluida la Ley de Bienestar Animal integral.

Mercado de Cardiología Veterinaria en el Reino Unido

Se anticipa que el mercado de cardiología veterinaria del Reino Unido crecerá rápidamente, impulsado por la creciente adopción de seguros para mascotas. Aproximadamente 3,7 millones de personas tienen pólizas de seguro para mascotas que cubren 4,3 millones de mascotas. El sector de cardiología veterinaria también se beneficia de los continuos avances tecnológicos, las sólidas iniciativas de investigación y la creciente conciencia sobre la salud cardíaca de las mascotas entre los propietarios.

Mercado de Cardiología Veterinaria en Asia-Pacífico

La región de Asia-Pacífico representa un mercado en rápida evolución en el panorama global de cardiología veterinaria, caracterizado por el aumento de la tenencia de mascotas, el aumento de los ingresos disponibles y la creciente conciencia sobre la atención médica animal. Países como China, Japón, India, Australia, Corea del Sur y Tailandia están siendo testigos de desarrollos significativos en infraestructura y servicios de atención médica veterinaria. El mercado de la región está impulsado por los avances tecnológicos, las crecientes inversiones en instalaciones de atención médica veterinaria y la creciente adopción de seguros para mascotas.

Mercado de Cardiología Veterinaria en China

China se posiciona como el mayor mercado de cardiología veterinaria en la región de Asia-Pacífico. El liderazgo del mercado del país está respaldado por su gran población de mascotas, el aumento de las tasas de tenencia de mascotas y las importantes inversiones en infraestructura de atención médica veterinaria. La presencia de numerosos centros veterinarios, incluida la red de 1.400 centros de New Ruipeng en 80 ciudades, demuestra el sólido potencial de crecimiento y desarrollo del mercado.

Mercado de Cardiología Veterinaria en India

India emerge como el mercado de más rápido crecimiento en la región de Asia-Pacífico. El crecimiento del mercado del país está impulsado por el aumento de las tasas de adopción de mascotas, la creciente conciencia sobre la atención médica animal y las importantes inversiones en infraestructura veterinaria. En mayo de 2024, Future Generali India Insurance informó que India se encuentra entre los mercados de mascotas de más rápido crecimiento del mundo, con una tasa de crecimiento anual cercana al 14%. Las proyecciones indican que el mercado de cuidado de mascotas de India podría alcanzar una valoración de USD 800 millones para 2025. Iniciativas recientes como 'Drools Vet Thrive', lanzada en octubre de 2023 y orientada a modernizar las clínicas veterinarias en todo el país, ejemplifican la trayectoria de desarrollo del mercado y el compromiso de mejorar los servicios de atención cardíaca veterinaria.

Mercado de Cardiología Veterinaria en Oriente Medio y África

La región de Oriente Medio y África demuestra un potencial creciente en el mercado de cardiología veterinaria, con un enfoque creciente en el desarrollo de instalaciones avanzadas de atención veterinaria y experiencia profesional. El mercado de la región se caracteriza por la creciente conciencia sobre la atención médica animal, las crecientes inversiones en infraestructura veterinaria y la creciente adopción de metodologías de tratamiento modernas. Arabia Saudita representa el mayor mercado de la región, impulsado por iniciativas gubernamentales y avances tecnológicos, mientras que los Emiratos Árabes Unidos emerge como el mercado de más rápido crecimiento, respaldado por iniciativas como la Conferencia Veterinaria Animal de Oriente Medio (MEAVC) y las crecientes inversiones en instalaciones especializadas de atención veterinaria.

Mercado de Cardiología Veterinaria en América del Sur

El mercado de cardiología veterinaria de América Latina está experimentando una transformación significativa, impulsada por la creciente conciencia sobre la salud cardíaca animal y la mejora de la infraestructura de atención médica veterinaria. El mercado de la región se caracteriza por la creciente colaboración entre instituciones veterinarias, el aumento de las oportunidades de formación profesional y las crecientes inversiones en instalaciones de atención especializada. Brasil emerge como el mayor y más rápido mercado en crecimiento de la región, respaldado por inversiones estratégicas y la expansión de proveedores de atención veterinaria de alta calidad como WeVets, mientras que Argentina contribuye significativamente al desarrollo del mercado regional.

Panorama Competitivo

Principales Empresas en el Mercado de Cardiología Veterinaria

El mercado de cardiología veterinaria está liderado por actores clave, incluidos Boehringer Ingelheim, Cronus Pharma, Esaote SpA, FUJIFILM, GE Healthcare, IDEXX, IMV Companion Animal Ltd, Merck & Co., Inc, Shenzhen Mindray Animal Medical Technology Co., LTD. y Zoetis Inc. Estas empresas se centran constantemente en la innovación de productos, en particular en el desarrollo de herramientas de diagnóstico avanzadas y soluciones farmacéuticas para la atención cardíaca animal. La industria es testigo de lanzamientos regulares de nuevos medicamentos y equipos de diagnóstico, con empresas que invierten fuertemente en investigación y desarrollo para abordar las afecciones cardíacas emergentes en los animales. Las asociaciones estratégicas entre empresas farmacéuticas y hospitales veterinarios se han vuelto cada vez más comunes, lo que permite una mejor penetración del mercado y una prestación de servicios mejorada. La expansión geográfica sigue siendo una estrategia de crecimiento clave, especialmente en los mercados emergentes, con empresas que establecen instalaciones de fabricación regionales y redes de distribución para servir mejor a los mercados locales.

La Consolidación del Mercado Impulsa la Evolución de la Industria

El mercado de cardiología veterinaria está moderadamente consolidado, con grandes empresas farmacéuticas globales y proveedores especializados de atención veterinaria. Las grandes empresas farmacéuticas aprovechan las capacidades de investigación y las redes de distribución global, mientras que los actores de nicho se centran en segmentos y regiones específicos. A medida que las empresas más grandes amplían sus portafolios y alcance geográfico, el mercado ha sido testigo de importantes fusiones y adquisiciones, en particular con empresas emergentes impulsadas por la tecnología y actores regionales.

Las colaboraciones entre actores de la industria, instituciones de investigación y proveedores de atención veterinaria dan forma a la dinámica competitiva. Las alianzas estratégicas combinan fortalezas en el desarrollo de medicamentos, diagnósticos y experiencia clínica. Los actores de los mercados emergentes ganan prominencia a través de productos específicos y fuertes vínculos locales con los profesionales veterinarios. Los fabricantes de dispositivos médicos también contribuyen adaptando las tecnologías de atención médica humana para uso veterinario, diversificando el panorama competitivo.

La Innovación y la Accesibilidad Impulsan el Éxito Futuro

El éxito en el mercado de cardiología veterinaria depende del desarrollo de soluciones rentables y de alta calidad. Los líderes del mercado están integrando productos farmacéuticos con diagnósticos y sistemas de monitoreo, al tiempo que invierten en tecnologías digitales y telemedicina para mejorar la prestación de servicios. Construir relaciones sólidas con hospitales y clínicas veterinarias sigue siendo fundamental para la prestación de servicios y la adopción de productos.

El futuro del mercado depende de abordar la demanda de atención cardíaca especializada mientras se gestionan los desafíos regulatorios y de costos. Los factores clave de éxito incluyen sistemas innovadores de administración de medicamentos, mayor precisión diagnóstica y asequibilidad de los productos. Las empresas también deben crear conciencia entre los propietarios de mascotas y los profesionales veterinarios a través de iniciativas educativas. Adaptarse a los cambios regulatorios, mantener estándares de calidad, construir cadenas de suministro resilientes y garantizar la flexibilidad operativa son esenciales para una presencia sostenida en el mercado.

Líderes de la Industria de Cardiología Veterinaria

Boehringer Ingelheim

Esaote SpA

FUJIFILM

GE Healthcare

Merck & Co., Inc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2024: VETiNSTANT, una empresa emergente de tecnología de atención médica animal, se asoció con la Célula de Incubación del IIT-Madras en India para lanzar Exam D, un dispositivo no invasivo para diagnosticar la salud animal. Combinado con una aplicación móvil, conecta a las mascotas y los veterinarios para una atención oportuna. Exam D tiene dos versiones: una mide la temperatura y ausculta el corazón, los pulmones y el abdomen, mientras que la otra añade lecturas de SpO2 y frecuencia cardíaca. Los propietarios de mascotas pueden usarlo fácilmente para medir la temperatura, la frecuencia cardíaca y los sonidos respiratorios colocándolo cerca de su mascota. Los datos pueden compartirse con un veterinario a través de telemedicina para su análisis.

- Enero de 2024: Un equipo de médicos de la Universidad de Chulalongkorn en Tailandia realizó con éxito una cirugía de reparación de válvula mitral (RVM) mínimamente invasiva utilizando una pinza mitral en un perro, el primer procedimiento de este tipo en el país. Esta técnica innovadora elimina la necesidad de una máquina corazón-pulmón artificial y ofrece beneficios como heridas quirúrgicas reducidas y una recuperación más rápida.

- Abril de 2023: El Zoológico y Acuario de Columbus en Ohio se asoció con el Gran Proyecto del Corazón de los Simios para mejorar la atención cardíaca de los grandes simios. Esta colaboración tiene como objetivo mejorar la comprensión y el tratamiento de las enfermedades cardíacas en gorilas, orangutanes, bonobos y chimpancés.

- Enero de 2023: Invoxia lanzó un collar inteligente para perros a USD 149 que monitorea los latidos del corazón y la ubicación, con suscripciones de datos a partir de USD 8,25 mensuales. Su tecnología de sensores e IA rastrea los signos vitales respiratorios y cardíacos, la actividad y la ubicación, ofreciendo información sobre la salud y el bienestar de un perro. Desarrollado con especialistas veterinarios, el collar apoya la atención preventiva de mascotas al detectar problemas de salud de manera temprana y alertar a los propietarios para un tratamiento oportuno.

- Enero de 2023: La 40.ª edición anual de la Reunión y Exposición Veterinaria (VMX) se organizó en Florida, reuniendo a profesionales veterinarios de más de 65 países para discutir los últimos avances en medicina animal, incluidos los diagnósticos y tratamientos de cardiología.

Alcance del Informe del Mercado Global de Cardiología Veterinaria

Según el alcance del informe, la cardiología veterinaria se refiere al equipo y los medicamentos necesarios para diagnosticar y tratar las enfermedades del corazón de los animales de compañía y de granja.

El mercado de cardiología veterinaria está segmentado por tipo de animal, tipo de producto, indicación, canal de distribución, uso final y geografía. Por tipo de animal, el mercado se divide en animales de compañía y animales de producción. Según el tipo de producto, el mercado se divide en productos farmacéuticos y diagnósticos. Según la indicación, el mercado se segmenta en insuficiencia cardíaca congestiva (ICC), arritmia y otros. Por canal de distribución, el mercado se divide en ventas directas y ventas en línea. Según el uso final, el mercado se segmenta en hospitales veterinarios, clínicas veterinarias y otros. Por geografía, el mercado se segmenta en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado y los pronósticos para los principales países de las diferentes regiones. El tamaño del mercado se proporciona para cada segmento en términos de valor (USD).

| Animales de Compañía |

| Animales de Producción |

| Productos Farmacéuticos |

| Diagnósticos |

| Insuficiencia Cardíaca Congestiva |

| Arritmias |

| Otros |

| Ventas Directas |

| Ventas en Línea |

| Hospitales Veterinarios |

| Clínicas Veterinarias |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Animal | Animales de Compañía | |

| Animales de Producción | ||

| Por Tipo de Producto | Productos Farmacéuticos | |

| Diagnósticos | ||

| Por Indicación | Insuficiencia Cardíaca Congestiva | |

| Arritmias | ||

| Otros | ||

| Por Canal de Distribución | Ventas Directas | |

| Ventas en Línea | ||

| Por Uso Final | Hospitales Veterinarios | |

| Clínicas Veterinarias | ||

| Otros | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado de Cardiología Veterinaria?

Se espera que el tamaño del Mercado de Cardiología Veterinaria alcance los USD 3,19 mil millones en 2025 y crezca a una CAGR del 8,84% para llegar a USD 4,87 mil millones en 2030.

¿Cuál es el tamaño actual del Mercado de Cardiología Veterinaria?

En 2025, se espera que el tamaño del Mercado de Cardiología Veterinaria alcance los USD 3,19 mil millones.

¿Cuál es la región de más rápido crecimiento en el Mercado de Cardiología Veterinaria?

Se estima que Asia-Pacífico crecerá a la CAGR más alta durante el período de pronóstico (2025-2030).

¿Qué región tiene la mayor participación en el Mercado de Cardiología Veterinaria?

En 2025, América del Norte representa la mayor participación de mercado en el Mercado de Cardiología Veterinaria.

¿Qué años cubre este Mercado de Cardiología Veterinaria y cuál fue el tamaño del mercado en 2024?

En 2024, el tamaño del Mercado de Cardiología Veterinaria se estimó en USD 2,91 mil millones. El informe cubre el tamaño histórico del mercado de Cardiología Veterinaria para los años: 2019, 2020, 2021, 2022, 2023 y 2024. El informe también pronostica el tamaño del Mercado de Cardiología Veterinaria para los años: 2025, 2026, 2027, 2028, 2029 y 2030.

Última actualización de la página el: