Tamaño y Participación del Mercado de Servicios de Seguridad Cardiaca

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.04 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.75 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.09% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Seguridad Cardiaca por Mordor Intelligence

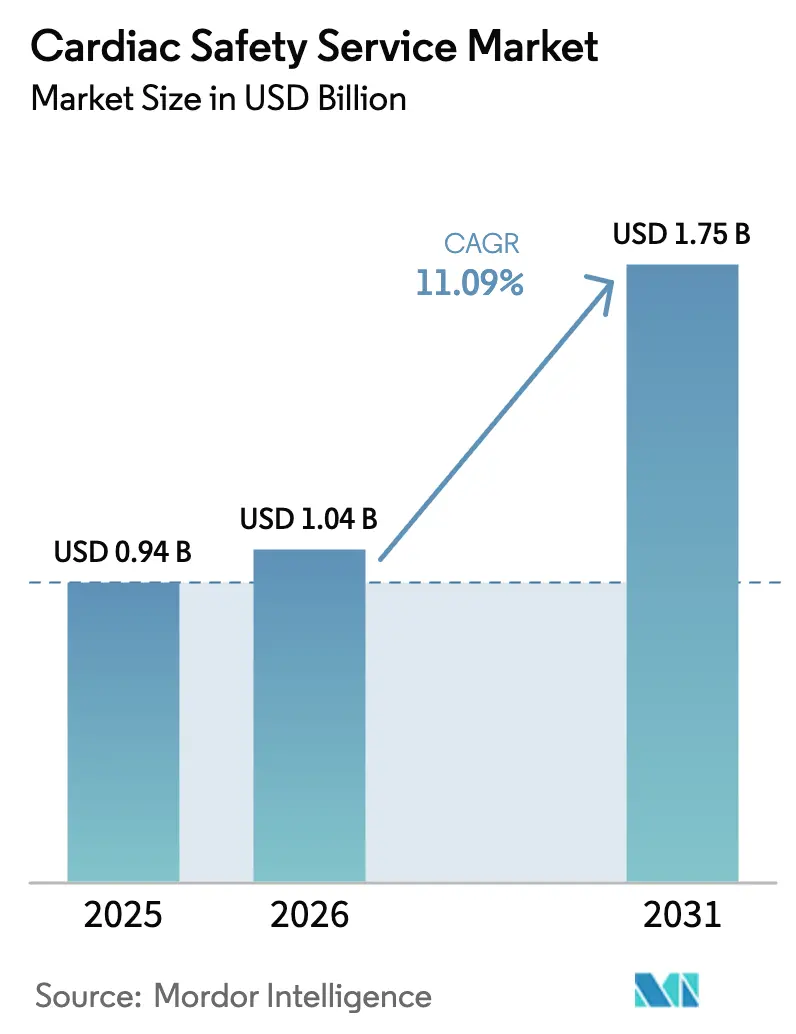

Se proyecta que el tamaño del Mercado de Servicios de Seguridad Cardiaca se expanda desde USD 0,94 mil millones en 2025 y USD 1,04 mil millones en 2026 hasta USD 1,75 mil millones en 2031, registrando una CAGR del 11,09% entre 2026 y 2031.

Los mandatos más estrictos de la ICH E14/S7B ahora obligan a la detección en tiempo real de proarritmias en cada grupo de primera dosis en humanos, mientras que los diseños de ensayos descentralizados e híbridos aceleran la adopción de telemetría ECG en la nube en las carteras de oncología, enfermedades raras y terapia génica.[1]Agencia Europea de Medicamentos, "La Regulación de Ensayos Clínicos Impulsa la Adopción del ECG en la Nube," EMA.europa.eu La inversión en análisis habilitados por IA acorta el intervalo desde la captura del ECG hasta las decisiones de escalada de dosis, reduciendo los plazos de las fases tempranas hasta en un 15%. Los patrocinadores también enfrentan una carga creciente de eventos adversos cardiovasculares vinculados a los inhibidores de tirosina-quinasa y las terapias de puntos de control inmunitario, lo que amplía la demanda de servicios más allá de los programas de moléculas pequeñas.[2]Robert L. McNamara et al., "Eventos Adversos Cardiovasculares en Ensayos Oncológicos," ASCOPubs.org Los proveedores externos de seguridad cardiaca continúan dominando los estudios pivotales multinacionales, aunque las grandes empresas farmacéuticas están internalizando plataformas de análisis para proteger los conjuntos de datos de ECG propietarios y mitigar el riesgo de cumplimiento del RGPD, la PIPL y la DPDP.

Conclusiones Clave del Informe

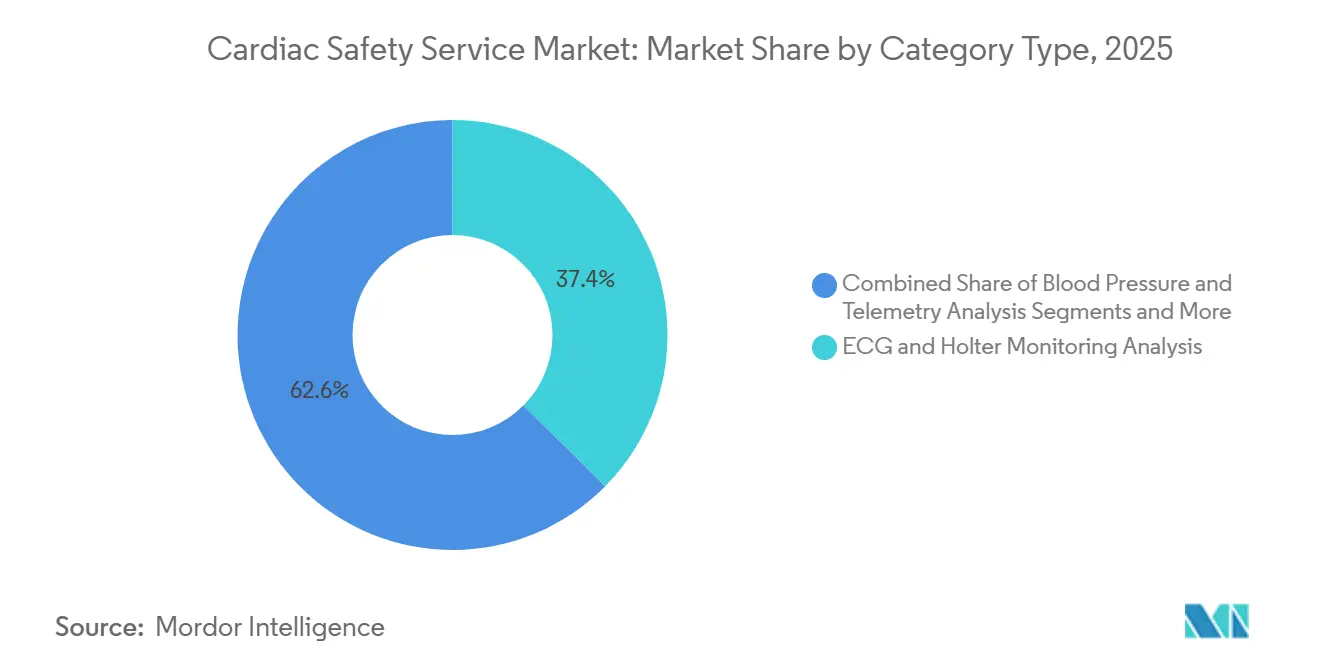

- Por tipo de servicio, el análisis de ECG y monitoreo Holter lideró con el 37,42% de la participación del mercado de servicios de seguridad cardiaca en 2025, mientras que el análisis de datos en tiempo real e informes avanza a una CAGR del 14,24% hasta 2031.

- Por modelo de prestación de servicios, los proveedores externos captaron el 72,53% de la cuota de ingresos en 2025, mientras que las operaciones internas proyectan un crecimiento del 12,52% durante 2026-2031.

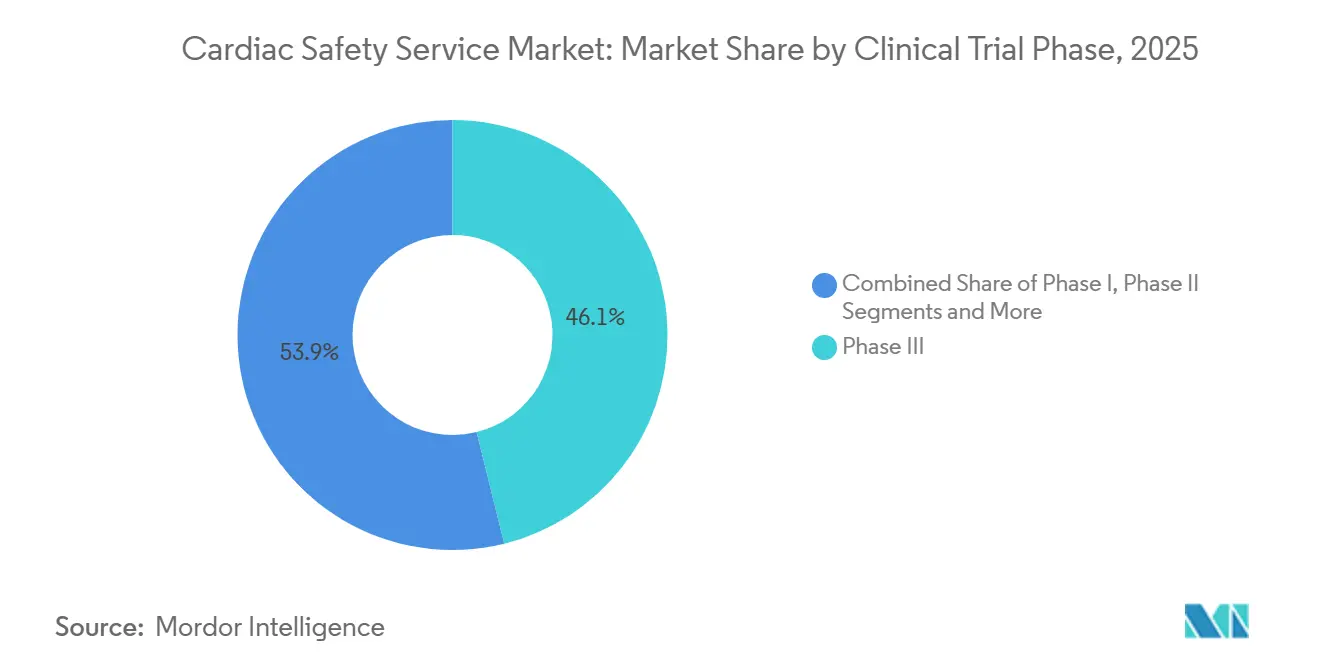

- Por fase de ensayo clínico, los ensayos de Fase III representaron el 46,13% del tamaño del mercado de servicios de seguridad cardiaca en 2025, aunque los servicios de Fase I se expanden a una CAGR del 12,84% hasta 2031.

- Por usuario final, las empresas farmacéuticas mantuvieron el 56,22% de la participación del tamaño del mercado de servicios de seguridad cardiaca en 2025, mientras que las empresas de biotecnología registran la CAGR más rápida del 13,04% hasta 2031.

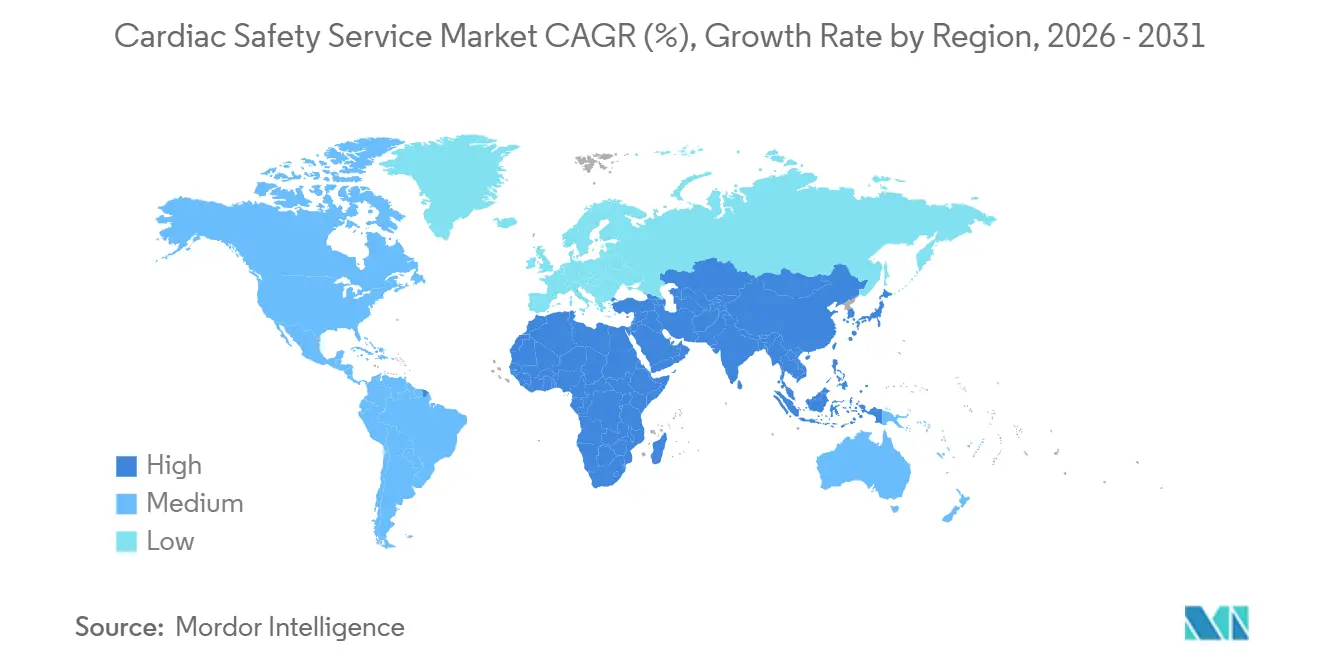

- Por geografía, América del Norte dominó con el 39,14% de la cuota de ingresos en 2025; se prevé que Asia-Pacífico registre una CAGR del 13,63% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Servicios de Seguridad Cardiaca

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción Creciente de Ensayos Descentralizados e Híbridos | +2.1% | América del Norte, Europa Occidental, adopción emergente a nivel global | Mediano plazo (2-4 años) |

| Incidencia Creciente de Eventos Adversos Cardiovasculares en Ensayos Oncológicos | +1.8% | América del Norte y Europa como núcleo | Corto plazo (≤ 2 años) |

| Implementación más Estricta del Addendum 2022 de la ICH E14/S7B | +1.5% | Global, liderado por la FDA y la EMA | Corto plazo (≤ 2 años) |

| Crecimiento de las Plataformas de Análisis de ECG en la Nube en Tiempo Real | +1.9% | América del Norte, Europa, expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Predicción de Arritmias Habilitada por IA que Reduce los Fracasos en Etapas Tardías | +1.6% | Adoptantes tempranos a nivel global | Mediano plazo (2-4 años) |

| Integración de Modelos de Proarritmia In Silico en los Flujos de Trabajo de Seguridad | +1.3% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Creciente de Ensayos Descentralizados e Híbridos

Los flujos de trabajo de seguridad cardiaca descentralizados crecieron del 12% de los estudios cardiovasculares en 2023 al 28% en 2025.[3]Instituto IQVIA para la Ciencia de Datos Humanos, "La Adopción de Ensayos Descentralizados Acelera el Monitoreo de Seguridad Cardiaca," IQVIA.com Los parches Holter remotos transmiten flujos de ECG cifrados a servidores en la nube que detectan la desviación del QTc en cuestión de horas, cumpliendo con la guía de salud digital de la FDA de 2024. Los enfoques híbridos combinan telemetría domiciliaria con ecocardiografía en el centro, reduciendo los costes de desplazamiento de los pacientes en un 40% mientras se preserva el rigor de las imágenes. Proveedores como Clario desplegaron 15.000 dispositivos portátiles en protocolos oncológicos en 2025, utilizando algoritmos de aprendizaje automático para escalar automáticamente las alertas de arritmia. Las lecturas centralizadas mitigan la escasez regional de cardiólogos, permitiendo la inscripción multinacional sin sacrificar la calidad de los datos.

Incidencia Creciente de Eventos Adversos Cardiovasculares en Ensayos Oncológicos

Las toxicidades cardiovasculares ocuparon el segundo lugar entre los eventos adversos graves en los ensayos oncológicos durante 2024. Los inhibidores de tirosina-quinasa y los agentes de puntos de control inmunitario prolongan el QT o provocan miocarditis, lo que llevó a la FDA a emitir comunicaciones de seguridad que ahora exigen una vigilancia intensificada del ECG en los protocolos oncológicos de fase temprana. Las directrices actualizadas de 2025 de la Sociedad Europea de Cardiología recomiendan combinar el monitoreo del ECG con biomarcadores e imágenes, lo que eleva los costes por paciente en un 35% pero reduce la deserción en etapas tardías. La telemetría en tiempo real detecta arritmias silenciosas durante las cohortes de escalada de dosis, un diferenciador citado por Charles River en recientes contratos oncológicos ganados. El consiguiente aumento de la demanda amplía el mercado de servicios de seguridad cardiaca más allá de los programas tradicionales de moléculas pequeñas.

Implementación más Estricta del Addendum 2022 de la ICH E14/S7B

El addendum permite a los patrocinadores reemplazar los estudios QT exhaustivos independientes con modelos de respuesta a la exposición, siempre que se demuestre la sensibilidad del ensayo. La guía de la FDA y la EMA en 2023 convirtió esta vía en la corriente principal, aunque solo el 38% de los ensayos de Fase I de 2024 la aprovecharon, lo que refleja una incertidumbre persistente. Certara reportó un salto del 42% en los ingresos por consultoría de modelado cardiaco durante 2025, ya que los patrocinadores buscaban experiencia en estadísticas de concentración-QTc. Las retenciones clínicas por monitoreo cardiaco inadecuado aumentaron a 17 en 2024, subrayando la presión regulatoria para preespecificar los planes de QTc. Los ensayos in silico alineados con CiPA ahora complementan el modelado temprano, reduciendo los estudios en animales y agilizando las presentaciones de IND.

Crecimiento de las Plataformas de Análisis de ECG en la Nube en Tiempo Real

Los centros de ECG en la nube respaldaron más de 400 ensayos en 2025, frente a 120 en 2023. Los algoritmos automatizados de QTc redujeron el tiempo de lectura de 48 horas a menos de 6 horas, permitiendo decisiones de dosis el mismo día y reduciendo los tiempos de ciclo de la Fase I en un 15%. Las plataformas entrenadas con dos millones de formas de onda anotadas detectan cambios sutiles en la onda T, mejorando las tasas de detección temprana de arritmias. Los estándares IEEE 11073 actualizados en 2024 mejoraron la interoperabilidad de los datos, aunque los sistemas Holter heredados aún requieren puentes de middleware. La opinión de calificación de la EMA de 2025 sobre las herramientas algorítmicas de QTc señaló una creciente confianza de los reguladores en los puntos finales asistidos por IA.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Armonización Global Limitada de los Estándares de Evaluación QT/QTc | -0.8% | Asia-Pacífico y América Latina son los más afectados | Mediano plazo (2-4 años) |

| Alto Coste de Capital para la Infraestructura de Telemetría de 12 Derivaciones | -0.6% | Global, agudo para las ORC pequeñas y los centros de mercados emergentes | Corto plazo (≤2 años) |

| Restricciones de Privacidad de Datos en la Transferencia Transfronteriza de ECG | -0.7% | Europa, China, India con expansión a multinacionales | Mediano plazo (2-4 años) |

| Escasez de Cardiólogos Certificados en Seguridad Cardiaca en Mercados Emergentes | -0.9% | Asia-Pacífico (excl. Japón), América Latina, Oriente Medio y África | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Armonización Global Limitada de los Estándares de Evaluación QT/QTc

Los reguladores regionales aplican diferentes fórmulas de corrección del QTc y umbrales de riesgo, lo que obliga a los patrocinadores a realizar análisis duplicados que pueden retrasar las aprobaciones hasta tres meses. China aún favorece la corrección de Bazett, mientras que la FDA y la EMA prefieren la de Fridericia, y Japón exige estudios de sensibilidad étnica en voluntarios japoneses, añadiendo entre USD 1,5 y 2 millones por programa. Los valores de corte divergentes —480 ms en algunas jurisdicciones frente a 500 ms en otras— generan incertidumbre para los comités de seguridad de datos y complican las decisiones de escalada de dosis. El grupo de trabajo de la ICH comenzó a redactar una guía de corrección unificada en 2025, aunque es poco probable que el texto final esté listo antes de 2028. Hasta entonces, el mercado de servicios de seguridad cardiaca seguirá soportando costes estadísticos redundantes que erosionan los presupuestos de los ensayos y alargan los plazos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto coste y complejidad de los estudios integrales de seguridad cardiaca | −1.4% | Global, más pronunciado en mercados emergentes | Mediano plazo (2-4 años) |

| Escasez de electrofisiólogos cualificados para la interpretación de datos | −1.1% | Global, agudo en Asia-Pacífico y Oriente Medio y África | Largo plazo (≥ 4 años) |

| Validación limitada de dispositivos portátiles para puntos finales cardiacos de grado regulatorio | −0.9% | Global, retraso regulatorio en mercados emergentes | Corto plazo (≤ 2 años) |

| Obstáculos de privacidad de datos en la telemetría ECG en la nube a través de fronteras | −0.7% | Estudios transfronterizos en la UE y Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Coste y Complejidad de los Estudios Integrales de Seguridad Cardiaca

Construir un laboratorio central en tiempo real requiere hardware aprobado por la FDA, almacenamiento en la nube conforme y conectividad redundante, con un gasto inicial que oscila entre USD 500.000 y USD 3 millones según la escala del ensayo. Las organizaciones de investigación por contrato más pequeñas no pueden amortizar estas inversiones en muchos estudios, por lo que ceden cuota a los grandes proveedores e impulsan la consolidación dentro del mercado de servicios de seguridad cardiaca. Los centros en mercados emergentes enfrentan internet poco fiable, lo que convierte las cargas por lotes en la opción predeterminada y extiende los plazos de la Fase II hasta seis semanas. Los parches Holter portátiles reducen el gasto en hardware del centro, aunque el dispositivo, la formación y el soporte aún cuestan entre USD 800 y 1.200 por paciente. Sin vías de reembolso, los patrocinadores de biotecnología asumen el coste, lo que limita la adopción a pesar de las comprobadas ganancias de eficiencia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: El Análisis en Tiempo Real Supera al Monitoreo Tradicional

El segmento de análisis de datos en tiempo real e informes creció a una CAGR del 14,24%, la más rápida dentro del mercado de servicios de seguridad cardiaca, ya que los patrocinadores ahora esperan alertas de arritmia el mismo día para las decisiones de escalada de dosis. El ECG y el monitoreo Holter mantuvieron un liderazgo de ingresos del 37,42% en 2025 porque los Holter de 12 derivaciones siguen siendo obligatorios en los protocolos pivotales. Los servicios de estudio QT exhaustivo contribuyeron aproximadamente un 22%, pero se rezagan debido al addendum E14/S7B que permite que el modelado de respuesta a la exposición reemplace los ensayos cruzados dedicados. La telemetría de presión arterial registró un crecimiento del 10,8% a medida que los programas oncológicos combinan datos hemodinámicos con ECG para perfilar el riesgo de los inhibidores de VEGF. Las imágenes cardiovasculares representaron aproximadamente el 15% y crecen de manera constante porque las directrices de cardio-oncología exigen controles seriados de la fracción de eyección del ventrículo izquierdo.

Los patrocinadores consideran el análisis en tiempo real como central para los diseños de ensayos adaptativos que modifican la dosificación sobre la marcha, algo que los lotes retrospectivos no pueden respaldar. Clario informa que su clasificación por aprendizaje automático reduce el tiempo de revisión del cardiólogo en un 35%, lo que subraya por qué el mercado de servicios de seguridad cardiaca favorece los flujos de trabajo habilitados por algoritmos. El estudio QT cruzado exhaustivo sigue siendo vital para los compuestos con perfiles de canales iónicos desconocidos, aunque su precio de USD 1,2 millones empuja a muchas empresas de biotecnología hacia el monitoreo integrado de Fase I. Los dispositivos híbridos ahora combinan manguitos de presión arterial y parches de ECG en un solo transmisor, reduciendo el gasto en adquisiciones en un 20% y facilitando el cumplimiento de los sujetos. El crecimiento de las imágenes se ve moderado por el requisito de visita al centro, pero el borrador de cardio-oncología de la FDA de 2024 garantiza exploraciones basales y durante el tratamiento para los fármacos de alto riesgo, manteniendo el volumen dentro del mercado de servicios de seguridad cardiaca.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Modelo de Prestación de Servicios: Las Capacidades Internas Ganan Terreno

Los proveedores externos controlaron el 72,53% de los ingresos en 2025, aunque las unidades internas están proyectadas para expandirse un 12,52% durante 2026-2031 a medida que las grandes empresas farmacéuticas instalan software de suscripción detrás de sus cortafuegos. La internalización protege los archivos de ECG sin procesar, facilita el cumplimiento del RGPD y la PIPL, y reduce los costes unitarios en carteras extensas, impulsando un cambio dentro del mercado de servicios de seguridad cardiaca. El laboratorio central interno de Eli Lilly ahora procesa datos de 20 estudios simultáneos y ahorra USD 8 millones anuales, un modelo que otras multinacionales probablemente replicarán.

La externalización sigue siendo dominante para las pequeñas empresas de biotecnología que carecen de personal de cardiología o capital para adquirir hardware. Los ensayos pivotales multinacionales de Fase III dependen de proveedores con soporte multilingüe las 24 horas, una escala que solo las mayores organizaciones de investigación por contrato pueden ofrecer. Las ORC más pequeñas forman alianzas para mantenerse relevantes; PSI y Richmond Pharmacology se asociaron en 2025 para compartir redes de cardiólogos y ampliar su alcance. Los reguladores examinan de cerca los laboratorios gestionados por los patrocinadores: doce hallazgos de inspección de la FDA en 2024 citaron un control de calidad inadecuado, recordando a las empresas más pequeñas por qué la supervisión externalizada sigue siendo importante. Los modelos híbridos que combinan la captura de datos del patrocinador con lecturas independientes pueden convertirse en la norma a medida que el mercado de servicios de seguridad cardiaca equilibra coste, velocidad y cumplimiento.

Por Fase de Ensayo Clínico: El Gasto en Fases Tempranas se Acelera

Se prevé que los servicios de Fase I aumenten a una CAGR del 12,84% a medida que los reguladores insisten en análisis QT exhaustivos en la primera dosificación en humanos, redirigiendo el gasto hacia las fases iniciales del mercado de servicios de seguridad cardiaca. La Fase III mantuvo el 46,13% de los ingresos de 2025, pero crece a un ritmo más lento del 10,2% porque los modelos de respuesta a la exposición satisfacen muchos requisitos de QT antes de la inscripción pivotal. La Fase II capta la demanda de protocolos adaptativos donde los patrocinadores refinan la dosis y exploran las curvas de exposición-seguridad, mientras que la Fase IV registra un crecimiento de dos dígitos gracias a la vigilancia poscomercialización con dispositivos portátiles.

Las empresas de biotecnología integran telemetría ECG intensiva en las cohortes de escalada de dosis de Fase I, evitando los estudios cruzados independientes y reduciendo los plazos entre cuatro y seis meses. El cambio requiere acceso a cardiólogos las 24 horas y alimenta la demanda de clasificación por IA que filtra automáticamente los trazados normales. La Fase III sigue acaparando los mayores presupuestos porque los números de inscripción impulsan el volumen de monitoreo, aunque su participación en el mercado de servicios de seguridad cardiaca está destinada a disminuir a medida que las fases más tempranas asumen más análisis de seguridad. Los dispositivos portátiles del mundo real en la Fase IV detectan prolongaciones de QT no anticipadas, como se demostró cuando el monitoreo de IQVIA identificó alertas en el 3,2% de los pacientes con un nuevo agente oncológico, lo que llevó a una actualización del etiquetado en 2025.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Usuario Final: La Biotecnología Impulsa la Demanda Externalizada

Las empresas farmacéuticas generaron el 56,22% de los ingresos de 2025, aunque las empresas de biotecnología registrarán una CAGR del 13,04% hasta 2031 y, por tanto, reconfigurarán el mercado de servicios de seguridad cardiaca. Los desarrolladores de oncología y terapia génica respaldados por capital de riesgo carecen de infraestructura de cardiología y externalizan el 95% de las evaluaciones a proveedores especializados. Los fabricantes de dispositivos médicos contribuyen con una porción del 8%, impulsada por las exigencias de la ISO 14155 sobre estimuladores implantables, y las organizaciones de investigación por contrato adquieren la participación restante mientras negocian descuentos por volumen.

Las grandes farmacéuticas internalizan plataformas de IA; Pfizer amplió su personal de cardiología en un 30% en 2025 para retener conjuntos de datos propietarios y acortar los ciclos de decisión. Las empresas de biotecnología más pequeñas prefieren paquetes llave en mano que agrupan la logística de dispositivos portátiles, el análisis en la nube y las lecturas de cardiólogos independientes. Su financiación se disparó a USD 42 mil millones en 2025, garantizando una cartera de proyectos saludable para los proveedores de servicios. Las ORC responden con ofertas cardiacas integradas; Parexel ahora comercializa suites combinadas de ECG, imágenes y telemetría de presión arterial, reflejando el apetito de los patrocinadores por la simplicidad de un único proveedor. A medida que el capital siga siendo abundante, los clientes de biotecnología seguirán moldeando el poder de fijación de precios y los ciclos de innovación dentro del mercado de servicios de seguridad cardiaca.

Análisis Geográfico

América del Norte acaparó el 39,14% de los ingresos de 2025 porque la aplicación de la FDA del addendum E14/S7B ancla la actividad de primera dosis en humanos, aunque su crecimiento se modera al 10,45% a medida que los patrocinadores diversifican el trabajo de fases tempranas hacia regiones más rentables. Europa, tras la adopción del Reglamento (UE) 536/2014, agilizó el intercambio transfronterizo de ECG, aunque las enmiendas al RGPD amplían los trámites de inicio y moderan su expansión. Asia-Pacífico es el de mayor dinamismo, proyectado a una CAGR del 13,63%, impulsado por la guía de seguridad cardiaca de China de 2024 que se alinea con la corrección de Fridericia y la inversión de India en laboratorios centrales con certificación ISO 13485.

Oriente Medio y África crecerán a medida que las naciones del Consejo de Cooperación del Golfo inviertan USD 500 millones en centros de investigación conformes, con el objetivo de diversificarse más allá del petróleo. América del Sur mantuvo el 8% y se expande un 11,7% tras la alineación del regulador de Brasil de las normas de QT con los estándares de la ICH, mientras que la estabilización económica de Argentina revive Buenos Aires como centro de ensayos. Las leyes de soberanía de datos en Europa, China e India fragmentan los flujos de trabajo de telemetría, lo que obliga a una infraestructura redundante que eleva los costes por paciente y redistribuye el gasto dentro del mercado de servicios de seguridad cardiaca.

La gran población virgen de tratamiento de Asia-Pacífico permite que los ensayos de Fase II y III finalicen entre seis y nueve meses más rápido que en las regiones occidentales, un beneficio que WuXi Clinical destaca ante los patrocinadores multinacionales. América del Norte sigue siendo el referente regulatorio; la guía preliminar de la FDA sobre biomarcadores de IA emitida en 2024 ha moldeado las curvas de adopción global, manteniendo muchos estudios piloto en el ámbito doméstico a pesar de las preocupaciones sobre costes. La participación europea está influenciada por la fragmentación del Brexit que obliga a presentaciones duales ante la EMA y el regulador del Reino Unido, añadiendo carga administrativa y desplazando algunos volúmenes de Fase I hacia los Países Bajos y Bélgica. El potencial del África subsahariana está limitado por el ancho de banda y la escasez de cardiólogos, aunque las asociaciones de tele-lectura con laboratorios europeos abren gradualmente nuevos corredores de reclutamiento.

Panorama Competitivo

El mercado de servicios de seguridad cardiaca muestra una concentración moderada. Los líderes persiguen la integración vertical, adquiriendo fabricantes de dispositivos portátiles y empresas de análisis en la nube para ofrecer dispositivos, recopilación de datos, clasificación por IA y lecturas de cardiólogos en un solo contrato. Los modelos in silico CiPA de Certara ganaron 18 nuevos contratos en 2025 al permitir a los patrocinadores predecir el riesgo de torsades de pointes de forma preclínica, reduciendo los plazos de IND en meses.

Las patentes tecnológicas aceleran la competencia; la USPTO concedió 47 patentes de ECG con IA durante 2024-2025, lo que señala ciclos de innovación rápidos. Los proveedores activos en los organismos de estándares IEEE y CDISC obtienen información anticipada sobre los requisitos regulatorios y adaptan sus hojas de ruta de productos en consecuencia. Las empresas de nicho se diferencian a través del enfoque terapéutico; Ncardia se especializa en cardio-oncología, combinando ensayos de células madre con protocolos de imágenes que los grandes generalistas aún no han igualado.

Los movimientos estratégicos incluyen la adquisición por parte de Labcorp en 2025 de una empresa de middleware de telemetría para resolver la interoperabilidad de dispositivos heredados, y la asociación de ICON con un proveedor de ciberseguridad en la nube para reforzar las canalizaciones de datos de ECG contra las multas del RGPD. La escisión de Heartstream en 2026 de Philips Emergency Care amplía la fabricación de DEA y monitores, otorgando al grupo inventario permanente que puede agrupar con los servicios de ensayos. Las alianzas emergentes como Frontage-Banook combinan plataformas de telemedicina con laboratorios centrales para abordar los protocolos descentralizados híbridos. La intensidad competitiva aumentará a medida que las herramientas de IA conviertan en productos básicos las lecturas de ECG de referencia, desplazando el valor hacia el análisis predictivo, la consultoría regulatoria y la logística integrada de dispositivos dentro del mercado de servicios de seguridad cardiaca.

Líderes de la Industria de Servicios de Seguridad Cardiaca

Clario

IQVIA

Labcorp Drug Development

ICON plc

Medpace

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: CardioOne lanzó CardioOne Connect, una plataforma en la nube que integra diagnósticos ambulatorios, gestión de atención crónica y monitoreo remoto en un ecosistema integrado con el sistema de registros médicos electrónicos.

- Enero de 2026: Heartstream inició operaciones como empresa independiente de atención de emergencias tras adquirir Philips Emergency Care, manteniendo la producción de DEA y monitores bajo una licencia de marca plurianual.

- Junio de 2025: Alphaiota y Powerful Medical ampliaron su asociación para implementar PMcardio, el primer diagnóstico de infarto de miocardio impulsado por IA, en toda Arabia Saudita.

Alcance del Informe Global del Mercado de Servicios de Seguridad Cardiaca

Los servicios de seguridad cardiaca son soluciones clínicas, médicas y técnicas diseñadas para monitorear y evaluar los efectos cardiovasculares de fármacos, dispositivos o terapias durante los ensayos clínicos (Fase I-IV), garantizando al mismo tiempo el cumplimiento de las normas regulatorias.

El Informe del Mercado de Servicios de Seguridad Cardiaca está segmentado por Tipo de Servicio, Modelo de Prestación de Servicios, Fase de Ensayo Clínico, Usuario Final y Geografía. Por Tipo de Servicio, el mercado está segmentado en Servicios de Estudio QT/QTc Exhaustivo, Análisis de ECG y Monitoreo Holter, Análisis de Presión Arterial y Telemetría, Imágenes Cardiovasculares y Análisis de Datos en Tiempo Real e Informes. Por Modelo de Prestación de Servicios, el mercado está segmentado en servicios Internos y Externalizados. Por Fase de Ensayo Clínico, el mercado está segmentado en Fase I, Fase II, Fase III y Fase IV. Por Usuario Final, el mercado está segmentado en Empresas Farmacéuticas, Empresas de Biotecnología, Fabricantes de Dispositivos Médicos y ORC. Por Geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Servicios de Estudio QT/QTc Exhaustivo |

| Análisis de ECG y Monitoreo Holter |

| Análisis de Presión Arterial y Telemetría |

| Imágenes Cardiovasculares (Ecocardiografía, MUGA) |

| Análisis de Datos en Tiempo Real e Informes |

| Interno (Gestionado por el Patrocinador) |

| Externalizado (ORC y Proveedores Especializados) |

| Fase I |

| Fase II |

| Fase III |

| Fase IV / Poscomercialización |

| Empresas Farmacéuticas |

| Empresas de Biotecnología |

| Fabricantes de Dispositivos Médicos |

| Organizaciones de Investigación por Contrato (ORC) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Servicio | Servicios de Estudio QT/QTc Exhaustivo | |

| Análisis de ECG y Monitoreo Holter | ||

| Análisis de Presión Arterial y Telemetría | ||

| Imágenes Cardiovasculares (Ecocardiografía, MUGA) | ||

| Análisis de Datos en Tiempo Real e Informes | ||

| Por Modelo de Prestación de Servicios | Interno (Gestionado por el Patrocinador) | |

| Externalizado (ORC y Proveedores Especializados) | ||

| Por Fase de Ensayo Clínico | Fase I | |

| Fase II | ||

| Fase III | ||

| Fase IV / Poscomercialización | ||

| Por Usuario Final | Empresas Farmacéuticas | |

| Empresas de Biotecnología | ||

| Fabricantes de Dispositivos Médicos | ||

| Organizaciones de Investigación por Contrato (ORC) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál será el gasto en servicios de seguridad cardiaca en 2031?

Se proyecta que alcance USD 1,75 mil millones, creciendo a una CAGR del 11,09% de 2026 a 2031.

¿Qué línea de servicio se expande más rápidamente?

El análisis de datos en tiempo real e informes avanza a una tasa compuesta del 14,24% a medida que los patrocinadores priorizan las alertas de arritmia el mismo día.

¿Por qué son importantes los ensayos descentralizados e híbridos para el monitoreo cardiaco?

Permiten a los voluntarios transmitir datos Holter desde casa, reducen las visitas al centro en un 40% y aun así cumplen con la guía de salud digital de la FDA.

¿Qué impulsa la demanda de telemetría cardiaca en fases tempranas?

Los reguladores ahora esperan evaluaciones completas de QT en los estudios de primera dosis en humanos, lo que eleva los gastos de Fase I en un 12,84% anual.

¿Qué región muestra las perspectivas de crecimiento más sólidas?

Asia-Pacífico lidera con una CAGR prevista del 13,63%, impulsada por la guía de QT armonizada de China y la inversión de India en laboratorios con certificación ISO 13485.

Última actualización de la página el: