Tamaño y Participación del Mercado de Cirugía Torácica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 16.37 Mil millones de dólares |

| Tamaño del Mercado (2031) | 24.72 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.23% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cirugía Torácica por Mordor Intelligence

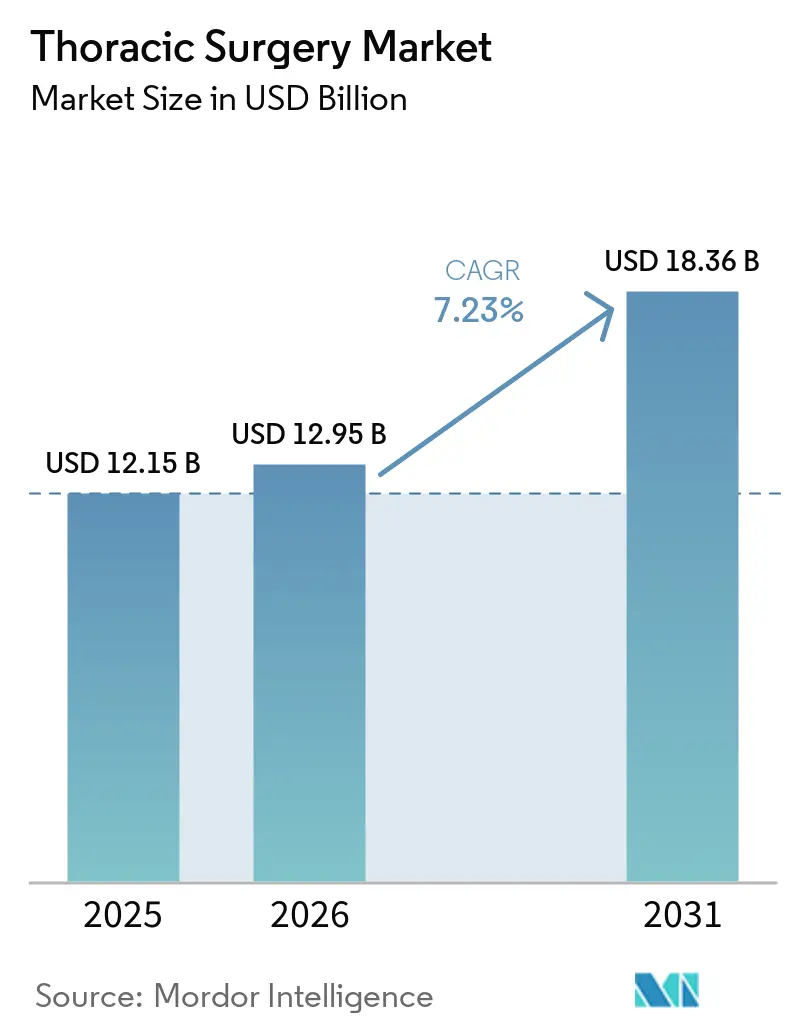

El tamaño del Mercado de Cirugía Torácica fue valorado en USD 12,15 mil millones en 2025 y se estima que crecerá desde USD 12,95 mil millones en 2026 hasta alcanzar USD 18,36 mil millones en 2031, a una CAGR del 7,23% durante el período de pronóstico (2026-2031).

El mercado de cirugía torácica está alejándose de los procedimientos abiertos episódicos y avanzando hacia una cirugía habilitada por tecnología y guiada por protocolos, con el cáncer de pulmón como principal sustento de la base de procedimientos. La adopción de plataformas robóticas, la integración de inteligencia artificial y el traslado de procedimientos seleccionados desde salas de hospitalización hacia entornos ambulatorios y de especialidad están configurando la próxima fase del mercado de cirugía torácica. El mercado de cirugía torácica también muestra una estructura de servicios integrados más sólida, ya que los fabricantes de sistemas robóticos, los especialistas en imágenes y los proveedores de dispositivos de grapado vinculan cada vez más a los hospitales a relaciones recurrentes de instrumentos, software y servicios tras la compra de capital inicial. Las condiciones competitivas se mantienen de moderadas a altas, con grandes proveedores de plataformas que defienden sus bases instaladas mientras los equipos de adquisiciones ganan influencia a medida que más sistemas robóticos se acercan a la aprobación regulatoria. El riesgo de concentración sigue siendo relevante porque el crecimiento de los procedimientos torácicos robóticos continúa centrado en centros médicos académicos, el reembolso sigue siendo desigual entre países, y la dependencia de suministros de sensores de imagen y componentes actuadores de Taiwán y Corea del Sur deja al mercado de cirugía torácica expuesto a interrupciones arancelarias y de componentes.

Conclusiones Clave del Informe

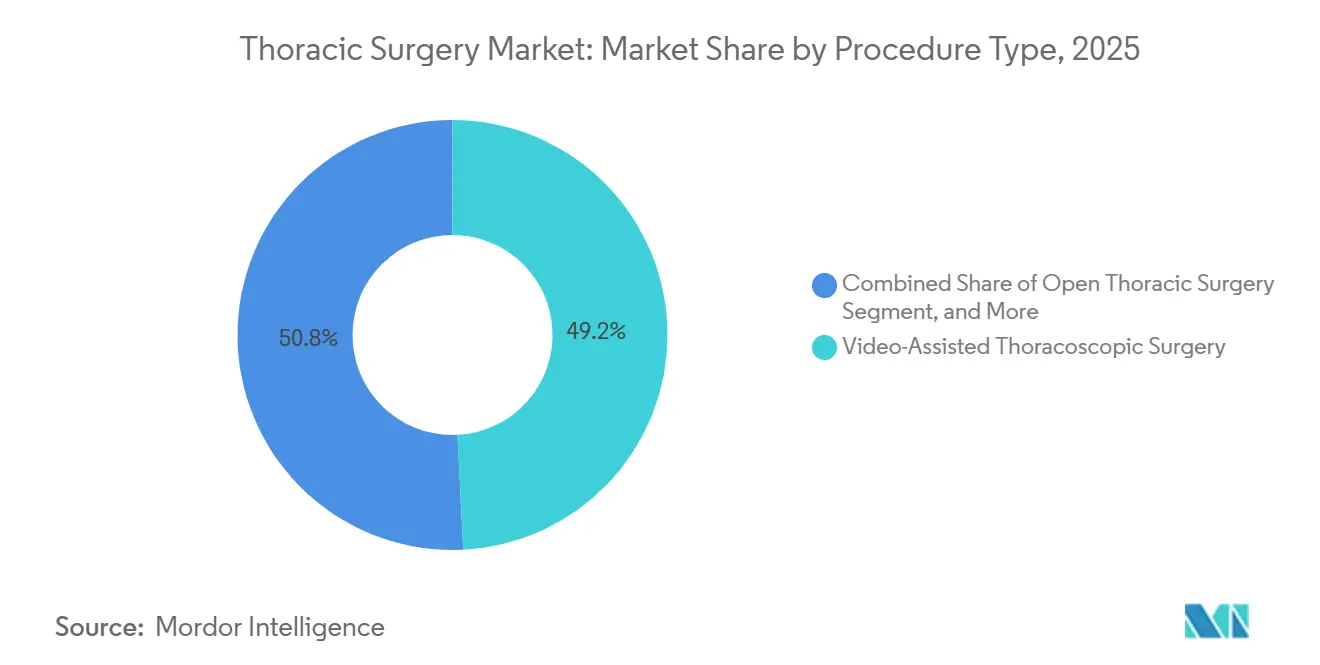

- Por tipo de procedimiento, la cirugía torácica videoasistida lideró con una participación del 49,21% en 2025, mientras que se proyecta que la cirugía torácica asistida por robot se expanda a una CAGR del 8,23% hasta 2031.

- Por tipo de producto, las plataformas robóticas mantuvieron una participación del 31,83% en 2025, mientras que se prevé que los endoscopios y sistemas de imagen crezcan a una CAGR del 7,28% hasta 2031.

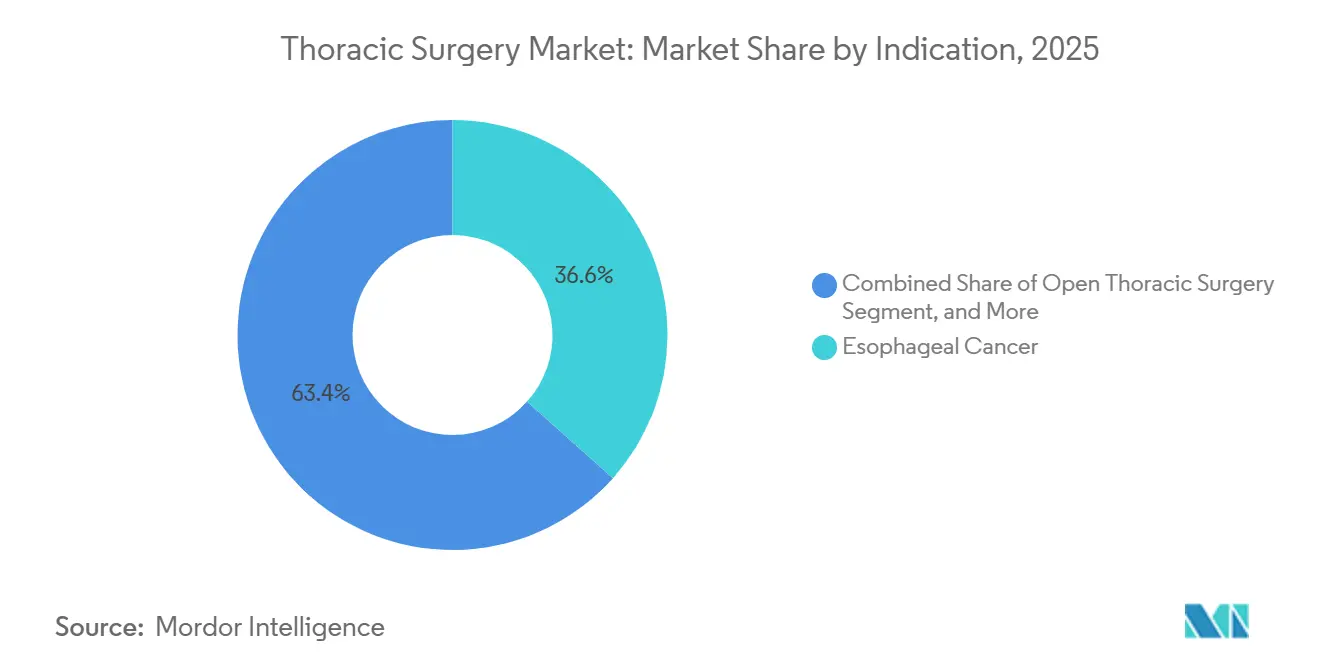

- Por indicación, el cáncer de esófago representó el 36,64% de la participación en 2025, mientras que se proyecta que los tumores mediastínicos registren la CAGR más alta, del 8,85%, hasta 2031.

- Por usuario final, los hospitales captaron el 45,23% de la participación en 2025, mientras que se espera que los centros torácicos especializados se expandan a una CAGR del 6,95% hasta 2031.

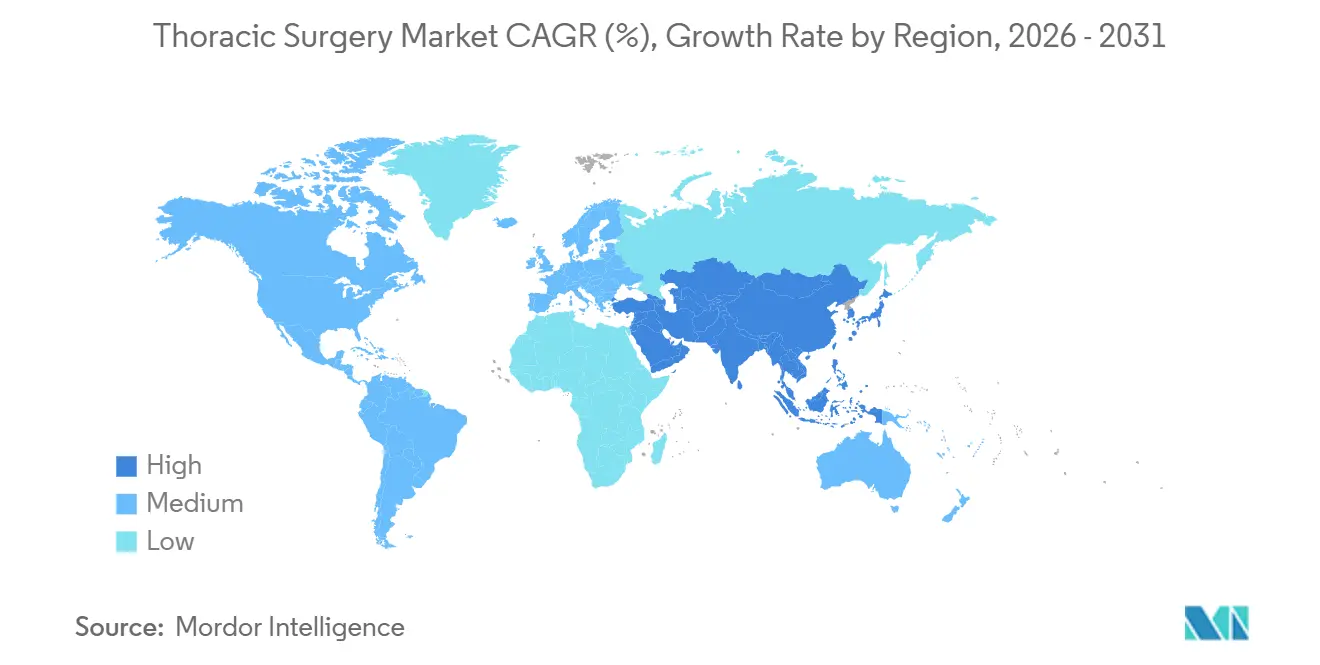

- Por geografía, América del Norte mantuvo el 38,23% de la participación en 2025, mientras que se prevé que Asia-Pacífico avance a una CAGR del 8,92% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Cirugía Torácica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del Cribado de Cáncer de Pulmón y Derivación Quirúrgica más Temprana | +1.5% | Global, con mayor intensidad en América del Norte y Europa Occidental | Corto plazo (≤ 2 años) |

| Creciente Adopción de ERAS y Vías de Recuperación en el Mismo Día | +0.7% | América del Norte, Europa, núcleo de APAC | Mediano plazo (2-4 años) |

| Imágenes Guiadas por IA e Integración de Flujos de Trabajo | +0.9% | América del Norte, UE, Asia Oriental | Mediano plazo (2-4 años) |

| Expansión del Reembolso para Cirugía Torácica Robótica | +1.0% | China, Japón, Alemania, Australia, con extensión al Sudeste Asiático | Mediano plazo (2-4 años) |

| Agrupación de Servicios Robóticos Basada en Suscripción | +0.6% | Global, con ganancias tempranas en EE. UU., Reino Unido y Escandinavia | Largo plazo (≥ 4 años) |

| Envejecimiento de la Población y Carga de Comorbilidades Complejas | +1.2% | Japón, Corea del Sur, Italia, Alemania, con extensión a MEA y América del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Cribado de Cáncer de Pulmón y Derivación Quirúrgica más Temprana

Los programas ampliados de cribado de cáncer de pulmón están produciendo más diagnósticos en estadios tempranos, lo que aumenta directamente el número de pacientes que ingresan a vías quirúrgicas en el mercado de cirugía torácica. En OSF HealthCare, un programa de cribado multietapa asistido por IA aumentó la tasa de cribado institucional del 18,2% en 2020 al 42,8% en 2025, mientras que los diagnósticos en estadio I aumentaron del 30,9% al 44,6% durante el mismo período.[1]ASCO IA en Oncología, "El Programa de Cribado Multietapa de Cáncer de Pulmón Asistido por IA Impulsa la Adopción Más Allá de los Promedios Nacionales," ASCO IA en Oncología, ascoai.org El Programa de Cribado de Cáncer de Pulmón del NHS del Reino Unido reportó 7.193 cánceres de pulmón diagnosticados mediante cribado hasta marzo de 2025, y el 63,1% de esos casos eran estadio 1, lo que muestra cómo el cribado puede desplazar la combinación de casos hacia una intervención quirúrgica más temprana. La detección temprana también amplía el volumen de procedimientos de estadificación, broncoscopia guiada por imagen y broncoscopia de navegación, por lo que el beneficio comercial en el mercado de cirugía torácica se extiende más allá de la resección formal. Ese embudo de procedimientos más amplio respalda la demanda de sistemas de endoscopia, herramientas de imagen y dispositivos de acceso a medida que los hospitales gestionan más nódulos y lesiones tempranas a través de vías torácicas organizadas.

Creciente Adopción de ERAS y Vías de Recuperación en el Mismo Día

Las vías de recuperación mejorada están ayudando al mercado de cirugía torácica a trasladar procedimientos seleccionados a entornos ambulatorios y de alta en el mismo día. Una revisión sistemática y metaanálisis en JTCVS Open encontró que los protocolos de Recuperación Mejorada tras Cirugía Torácica redujeron la estancia hospitalaria en 3 días y disminuyeron las complicaciones postoperatorias generales en 19 estudios y 8.447 pacientes. Un estudio bibliométrico que abarcó 617 publicaciones de 2015 a 2024 en 44 países mostró que la investigación sobre ERAS torácico supera ahora las 100 publicaciones anuales, con China aportando 214 publicaciones y Estados Unidos 155, lo que apunta a un refinamiento continuo de los protocolos más que a una adopción aislada.[2]Z. Chen et al., "Tendencias en la Recuperación Mejorada tras Cirugía (ERAS) en Cirugía Torácica desde una Perspectiva Bibliométrica," Hereditas, springer.com Un estudio del mundo real de 2024 sobre cirugía VATS de día para resección de nódulos pulmonares mostró que la prehabilitación, los tubos de drenaje de pequeño diámetro y el manejo multimodal del dolor permitieron un alta más rápida que la atención estándar. A medida que más centros estandarizan estas vías, el mercado de cirugía torácica gana volumen adicional en entornos de menor costo sin requerir que cada caso permanezca dentro de los canales de derivación hospitalaria tradicionales. Este cambio también favorece las plataformas e instrumentos que acortan la recuperación y simplifican el manejo postoperatorio.

Imágenes Guiadas por IA e Integración de Flujos de Trabajo

La inteligencia artificial se está convirtiendo en parte de la planificación operativa y el apoyo intraoperatorio, y eso está cambiando la forma en que el mercado de cirugía torácica mejora la consistencia entre centros. Un ensayo controlado aleatorizado multicéntrico en Nature Communications validó el sistema InferOperate Thorax AI-3D para la planificación de resección pulmonar, mostrando segmentación bronquial y vascular automatizada en 2 a 3 minutos y mayor precisión de márgenes durante la segmentectomía.[3]L. Xu et al., "Reconstrucción 3D Impulsada por Inteligencia Artificial para una Planificación Mejorada de Cirugía Pulmonar," Nature Communications, nature.com La literatura clínica también muestra que las herramientas de visión por computadora se están implementando en entornos cardiotorácicos para apoyar la segmentación de flujos de trabajo, el seguimiento de instrumentos y la evaluación del desempeño del cirujano a partir de grabaciones de video operatorio. Eso importa porque el mercado de cirugía torácica ha estado moldeado durante mucho tiempo por brechas de desempeño entre programas académicos de alto volumen y hospitales más pequeños. Las herramientas de imagen guiada por IA y de flujos de trabajo pueden reducir esa brecha haciendo que la planificación, la visualización y la técnica sean más reproducibles. Esto hace que sea más racional desde el punto de vista comercial que los proveedores de dispositivos impulsen los sistemas robóticos y de imagen avanzada hacia hospitales comunitarios y programas de nivel medio.

Envejecimiento de la Población y Carga de Comorbilidades Complejas

El envejecimiento demográfico está aumentando no solo el número de casos torácicos, sino también la complejidad de cada caso, lo que respalda una atención más intensiva en tecnología en el mercado de cirugía torácica. El registro nacional de cirugía de cáncer de pulmón de Corea del Sur mostró que la proporción de pacientes de 70 a 79 años aumentó del 26,3% al 32,3% entre 2010 y 2023, mientras que los pacientes de 80 años o más aumentaron del 2,0% al 6,2%, y la proporción de pacientes con un Índice de Comorbilidad de Charlson de 7 o más aumentó del 9,0% al 17,4%. Un estudio observacional de 2025 en el Reino Unido encontró que el 63,1% de los pacientes operados de mayor edad vivía con multimorbilidad, y la cirugía torácica presentó la mayor carga de comorbilidad entre las especialidades electivas. Un estudio multicéntrico separado de 2025 informó que la cirugía torácica asistida por robot era segura y técnicamente factible en pacientes muy ancianos, con cero conversiones a cirugía abierta en la población del estudio. Estos patrones respaldan un mercado de cirugía torácica donde la edad por sí sola importa menos que la idoneidad funcional, y donde la precisión, la visualización y el control ergonómico se vuelven más valiosos a medida que aumenta la complejidad del paciente. Eso mantiene la demanda orientada hacia enfoques mínimamente invasivos y robóticos en grupos de casos de alto riesgo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Pronunciada Curva de Aprendizaje del Cirujano para Plataformas Torácicas Avanzadas | -0.9% | Global, más aguda en mercados emergentes de APAC y hospitales comunitarios | Corto plazo (≤ 2 años) |

| Alto Gasto de Capital y Riesgo de Umbral de Volumen de Casos | -0.8% | Global, más pronunciado en América del Sur, MEA y ciudades asiáticas de nivel 2 | Mediano plazo (2-4 años) |

| Carga de Evidencia Regulatoria para Nuevos Dispositivos Robóticos y de Energía | -0.5% | América del Norte, UE | Mediano plazo (2-4 años) |

| Exposición de la Cadena de Suministro a Componentes Especializados y Presión Arancelaria | -0.5% | EE. UU., UE, con extensión a fabricantes con base en APAC | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Pronunciada Curva de Aprendizaje del Cirujano para Plataformas Torácicas Avanzadas

El mercado de cirugía torácica todavía enfrenta un techo de adopción porque la competencia robótica tarda mucho más en desarrollarse que la capacidad convencional de VATS. Un estudio poblacional nacional en 28 hospitales coreanos encontró un umbral mediano de curva de aprendizaje de 110 procedimientos, y solo 8 de los 28 hospitales alcanzaron ese nivel durante el período de estudio de 2019 a 2022. Un estudio noruego de un solo centro de 200 lobectomías pulmonares robóticas encontró una curva de aprendizaje bifásica, con el tiempo operatorio aún mejorando después del procedimiento número 117 y las tasas de complicaciones estabilizándose solo alrededor del caso número 94. Esto crea una trampa económica dentro del mercado de cirugía torácica porque los hospitales a menudo comprometen capital antes de que los cirujanos alcancen la eficiencia necesaria para justificar el programa. El problema es más agudo en hospitales de nivel 2 y mercados emergentes donde los sistemas de tutoría, los programas de becas y la formación robótica estructurada están menos desarrollados. Hasta que esos sistemas de apoyo se amplíen, la difusión robótica en el mercado de cirugía torácica seguirá siendo desigual entre los niveles hospitalarios.

Alto Gasto de Capital y Riesgo de Umbral de Volumen de Casos

El alto costo de capital sigue siendo una restricción importante en el mercado de cirugía torácica, especialmente donde los presupuestos son limitados y los recuentos anuales de casos son modestos. Los enfoques de adquisición flexibles, como los programas de alquiler a 24 meses y los arrendamientos operativos, están diseñados para reducir la barrera inicial, pero no eliminan la necesidad de un volumen de procedimientos sostenido para respaldar los gastos recurrentes de instrumentos y servicios. Los hospitales con menos de 100 casos torácicos anuales todavía enfrentan un riesgo significativo de que la economía por procedimiento se compare desfavorablemente con las vías VATS establecidas. Eso ralentiza la penetración en los hospitales comunitarios, aunque estos centros representan la mayor base de pacientes desatendidos en el mercado de cirugía torácica. La restricción es más fuerte en América del Sur, Oriente Medio y África, y en las ciudades asiáticas de nivel 2, donde la disciplina presupuestaria y la concentración de casos dificultan la optimización de la utilización de las plataformas. Como resultado, la adopción en el mercado de cirugía torácica continúa concentrándose en torno a centros de alto volumen que pueden distribuir los costos fijos entre más casos y superar las curvas de aprendizaje más rápidamente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Procedimiento: El Acceso Mínimamente Invasivo Domina, la Robótica Redefine el Techo

La cirugía torácica videoasistida mantuvo el 49,21% de la participación del mercado de cirugía torácica en 2025, convirtiéndola en el segmento de procedimientos más grande del mercado de cirugía torácica. Su posición refleja evidencia clínica a largo plazo, vías de formación establecidas y resultados oncológicos confiables en la resección pulmonar. La penetración ya se ha vuelto profunda en los principales centros académicos de América del Norte y Europa, pero la expansión continúa en los hospitales comunitarios a través de trocares más estrechos, visualización 4K e insuflación de baja presión. Se proyecta que la Cirugía Torácica Asistida por Robot crezca a una CAGR del 8,23% hasta 2031, respaldada por instrumentos articulados, filtración de temblores y óptica 3D que mejoran el acceso en territorios de ganglios linfáticos mediastínicos y subcarinales.

Un estudio de cohorte multicéntrico de 2026 informó que la lobectomía robótica ofreció menores tasas de conversión a cirugía abierta y estancias postoperatorias más cortas que la VATS, lo que refuerza el argumento para el uso robótico en procedimientos de mayor complejidad. La Cirugía Torácica Abierta todavía conserva un lugar significativo en el mercado de cirugía torácica para casos reoperatorios, invasión vascular y traumatismos, donde el acceso mínimamente invasivo sigue siendo limitado. La Cirugía Torácica Endoscópica sigue siendo más pequeña, pero está creciendo a medida que la broncoscopia de navegación amplía las opciones de biopsia y ablación focal para lesiones periféricas que de otro modo podrían derivarse a resección. En Japón, la inclusión en el reembolso de la lobectomía robótica en 2018 y la segmentectomía en 2020 ayudó a que la cirugía torácica robótica pasara de menos del 1% de los procedimientos de cáncer de pulmón a más del 15% en 2025, lo que sugiere que el techo regional para la VATS puede ser más bajo en Asia-Pacífico de lo que indican las participaciones actuales. Esa secuencia importa porque el mercado de cirugía torácica a menudo sigue la expansión del reembolso antes de que se produzca una adopción más amplia de plataformas.

Por Tipo de Producto: Las Plataformas Robóticas Anclan la Participación, los Segmentos de Imagen Impulsan el Crecimiento

Las plataformas robóticas mantuvieron el 31,83% de los ingresos por tipo de producto en 2025, lo que las convirtió en el segmento de productos más grande del mercado de cirugía torácica. El segmento refleja el efecto de la base instalada y el valor premium asociado al hardware central, los instrumentos de soporte y el software relacionado. Se proyecta que los endoscopios y sistemas de imagen crezcan a una CAGR del 7,28% hasta 2031, lo que los convierte en la categoría de productos de más rápido movimiento en el mercado de cirugía torácica. El crecimiento proviene de la visualización guiada por fluorescencia 4K, la imagen de perfusión con verde de indocianina para el mapeo del plano segmental y las herramientas de superposición mejoradas por IA que ahora aparecen tanto en sistemas independientes como en torres robóticas.

Los instrumentos quirúrgicos y accesorios aumentan con cada expansión de la base instalada robótica porque el uso de reemplazos y desechables se repite con cada procedimiento. Los Dispositivos de Energía y Grapado enfrentan más presión en configuraciones estándar, pero las recargas especializadas para tejido grueso en anatomía hiliar y tejido esofágico denso todavía respaldan el posicionamiento premium. La industria de cirugía torácica también muestra un cambio gradual hacia plataformas de energía ultrasónica para pasos seleccionados de lobectomía y segmentectomía que antes estaban reservados para grapadoras mecánicas. La combinación de segmentos, por lo tanto, favorece a los proveedores que pueden combinar equipos de capital central con accesorios de uso repetido y actualizaciones de imagen. Ese patrón mantiene al mercado de cirugía torácica inclinado hacia proveedores con carteras amplias, cobertura de servicio sólida e integración en flujos de trabajo de visualización, acceso y robótica.

Por Indicación: El Cáncer de Esófago Lidera en Participación, los Tumores Mediastínicos Ganan Terreno

El cáncer de esófago mantuvo el 36,64% de la participación en 2025, lo que lo mantuvo como el segmento de indicación más grande en el mercado de cirugía torácica. Su posición de liderazgo refleja la complejidad y la alta intensidad de instrumentos de la esofagectomía, que a menudo combina acceso toracoscópico y laparoscópico y requiere múltiples recargas de grapadoras dedicadas. El Cáncer de Pulmón todavía genera el mayor volumen absoluto de procedimientos en el mercado de cirugía torácica porque la incidencia de la enfermedad sigue siendo alta, pero la participación de ingresos por caso está moderada por un tiempo de quirófano más corto y una menor intensidad de instrumentos en las resecciones en cuña que en la lobectomía. Un ensayo aleatorizado de fase 3 publicado en The Lancet Gastroenterology & Hepatology en 2025 encontró que la esofagectomía toracoscópica no era inferior a la cirugía abierta en cuanto a supervivencia global en el cáncer de esófago torácico resecable, lo que respalda la migración continua de protocolos hacia la esofagectomía mínimamente invasiva.

Se proyecta que los Tumores Mediastínicos crezcan a una CAGR del 8,85% hasta 2031, convirtiéndolos en la indicación de más rápido crecimiento en el mercado de cirugía torácica. Ese ritmo está vinculado al cambio de la timectomía y la resección de tumores mediastínicos anteriores desde la esternotomía media hacia el acceso robótico y subxifoideo mínimamente invasivo. El espacio mediastínico confinado favorece la articulación robótica y el movimiento flexible, lo que mejora el control en disecciones técnicamente difíciles. La evidencia clínica publicada en 2025 mostró que la cirugía torácica asistida por robot era segura y técnicamente factible para timomas de hasta 9,5 a 10 cm, lo que amplía el umbral de tamaño histórico para la intervención mínimamente invasiva. El Neumotórax y la Hiperhidrosis siguen siendo nichos más pequeños pero estables, y ambos dependen principalmente de procedimientos pleurales y de simpatectomía basados en VATS maduros dentro del mercado de cirugía torácica.

Por Usuario Final: El Dominio Hospitalario Persiste, los Centros Especializados Definen la Frontera de la Innovación

Los hospitales mantuvieron el 45,23% de la participación en 2025, lo que preservó su posición de liderazgo en el mercado de cirugía torácica. Ese liderazgo se basa en la infraestructura de UCI, los comités multidisciplinarios de tumores, la formación de residentes y la capacidad de gestionar pacientes con alta comorbilidad y resecciones oncológicas complejas. Los Centros de Cirugía Ambulatoria están ampliando su papel en el mercado de cirugía torácica a medida que las vías ERAS respaldan el alta en el mismo día en resecciones en cuña seleccionadas y casos de lobectomía más pequeños. Este cambio está vinculado a modelos de prestación de menor costo y a la creciente comodidad de los cirujanos con las vías de recuperación perioperatoria estructuradas.

Se proyecta que los centros torácicos especializados crezcan a una CAGR del 6,95% hasta 2031, y dentro de las perspectivas de tamaño del mercado de cirugía torácica, son la categoría de usuario final de más rápido movimiento. Su crecimiento proviene de una combinación de casos oncológicos concentrados, una adopción más temprana de plataformas robóticas y guiadas por IA, y una mayor capacidad para superar las curvas de aprendizaje robótico. Estos centros también sirven como sitios generadores de evidencia donde los proveedores colocan tutoría, formación y apoyo de flujos de trabajo. Los estándares de acreditación y habilitación para la robótica ahora importan más porque los centros que pueden apoyar la formación en múltiples plataformas tienen más probabilidades de atraer derivaciones de hospitales comunitarios. Esa dinámica mantiene al mercado de cirugía torácica centrado en centros especializados dedicados para los casos más complejos, incluso cuando los volúmenes de menor agudeza comienzan a distribuirse en más entornos ambulatorios.

Análisis Geográfico

América del Norte mantuvo el 38,23% de la participación del mercado de cirugía torácica en 2025, lo que la convirtió en el segmento regional más grande del mercado de cirugía torácica. Esta posición está respaldada por una densa base instalada robótica, una adopción madura de ERAS y una estructura de reembolso que todavía respalda procedimientos torácicos complejos en los sistemas hospitalarios. La documentación de política del CMS para 2026 muestra el reembolso basado en GRD para procedimientos torácicos complejos bajo los códigos 163 a 165, que oscila entre USD 13.929 y USD 32.613 por caso según la complejidad. Estados Unidos sigue siendo el principal centro de volumen en la región porque combina alta intensidad de procedimientos con amplio acceso a plataformas robóticas y endoscópicas avanzadas. Al mismo tiempo, la reducción del 2,5% en las unidades de valor relativo de trabajo no basadas en tiempo para la cirugía cardiotorácica vigente a partir del 1 de enero de 2026 crea un obstáculo de margen a corto plazo que podría impulsar a los programas a favorecer vías eficientes en tiempo y migración selectiva de sitios en lugar de reducir los volúmenes de procedimientos directamente.

Europa mantuvo la segunda posición regional más grande en el mercado de cirugía torácica, liderada por Alemania y el Reino Unido. La región se beneficia de sólidas redes de centros torácicos, pero la adopción de dispositivos sigue estando moldeada por un entorno de cumplimiento más exigente bajo el Reglamento de Dispositivos Médicos de la UE. En 2025, el Guy's and St Thomas' NHS Foundation Trust adjudicó un contrato directo de cirugía torácica robótica de 7 años a Intuitive Surgical a través del marco de la Cadena de Suministro del NHS, lo que muestra cómo la contratación pública puede consolidar relaciones de larga duración con proveedores una vez que se superan las barreras de cumplimiento. Francia, Italia, España, Polonia, los Países Bajos y los países escandinavos continúan expandiendo el uso de VATS y ERAS dentro de las limitaciones de los sistemas nacionales de salud.

Se proyecta que Asia-Pacífico crezca a una CAGR del 8,92% hasta 2031, lo que la convierte en el segmento regional de más rápido crecimiento en el mercado de cirugía torácica. Japón ya ha demostrado cómo el reembolso puede remodelar la combinación de procedimientos, con la cirugía torácica asistida por robot pasando de menos del 1% de los procedimientos de cáncer de pulmón en 2017 a más del 15% en 2025 tras la ampliación de la cobertura del seguro. China se está convirtiendo en el motor de crecimiento estructuralmente más importante en el mercado de cirugía torácica porque las marcas robóticas nacionales ganaron más del 50% de las licitaciones de cirugía robótica en hospitales públicos en 2025, mientras que el Hospital Pulmonar de Shanghái superó los 1.000 casos torácicos asistidos por robot doméstico en un solo centro. India, Corea del Sur y Australia también están ampliando la capacidad torácica mínimamente invasiva y robótica a través de la expansión del reembolso y centros oncológicos de alto volumen, mientras que Oriente Medio y África y América del Sur siguen siendo destinos más pequeños pero emergentes para la inversión a través del crecimiento de hospitales privados e infraestructura de turismo médico.

Panorama Competitivo

El mercado de cirugía torácica está moderadamente concentrado en el extremo premium y más fragmentado en las categorías de dispositivos circundantes. Intuitive Surgical sigue siendo la fuerza más importante en plataformas robóticas, mientras que Olympus, Karl Storz y Fujifilm siguen siendo importantes en endoscopia y visualización, y CONMED, B. Braun, Medtronic, Johnson & Johnson y Teleflex compiten en carteras de grapado, acceso y energía. Esto significa que el mercado de cirugía torácica combina una estructura de base instalada concentrada en robótica con una mayor fragmentación en las herramientas y desechables utilizados en los procedimientos. La principal ventaja comercial todavía pertenece a las empresas que pueden combinar hardware, servicio, formación y demanda recurrente de instrumentos en una relación hospitalaria duradera. Esa estructura mantiene el poder de adquisición y los costos de cambio en el centro de la competencia en el mercado de cirugía torácica.

Varios movimientos estratégicos muestran cómo el mercado de cirugía torácica se está abriendo a un futuro de múltiples plataformas. En diciembre de 2025, Medtronic recibió la autorización de la FDA para el sistema de cirugía asistida por robot Hugo para procedimientos urológicos, lo que marcó su primera aprobación regulatoria en EE. UU. y mejoró su posición para buscar una expansión multiespecialidad más amplia con el tiempo. En enero de 2026, Johnson & Johnson presentó el Sistema de Cirugía Robótica Ottava a la FDA para clasificación de novo, señalando un esfuerzo directo para construir una plataforma multiespecialidad con cirugía torácica en la hoja de ruta a mediano plazo. En abril de 2025, CMR Surgical aseguró más de USD 200 millones en nuevo financiamiento para acelerar su lanzamiento en EE. UU. tras la autorización de la FDA para Versius, lo que respalda su impulso en torno a la flexibilidad multiespecialidad.

La competencia también está cambiando geográficamente dentro del mercado de cirugía torácica. Los fabricantes robóticos nacionales chinos, liderados por Touchsurgeons y el sistema Shurui de MicroPort, ganaron más del 50% de las licitaciones de cirugía robótica en hospitales públicos en China en 2025 por primera vez, y ese cambio debilita la suposición largamente sostenida de que las plataformas importadas dominarán el segmento de mayor crecimiento del país. Es probable que el resultado sea una mayor presión de precios sobre instrumentos y contratos de servicio, incluso mientras los volúmenes generales de procedimientos continúan aumentando. Los proveedores que puedan ofrecer financiamiento flexible, apoyo de formación más rápido y flujos de trabajo de imagen integrados estarán mejor posicionados a medida que el mercado de cirugía torácica avance hacia hospitales de nivel medio y centros de especialidad regionales. Eso deja al mercado de cirugía torácica con líderes claros en plataformas premium, pero con una competencia cada vez mayor donde los hospitales comienzan a evaluar el costo total del programa en lugar del prestigio de la plataforma.

Líderes de la Industria de Cirugía Torácica

B. Braun Melsungen AG

Boston Scientific Corporation

CONMED Corporation

Medtronic

Olympus Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Johnson & Johnson presentó el Sistema de Cirugía Robótica Ottava a la FDA para clasificación de novo que abarca múltiples procedimientos abdominales superiores; la presentación aprovecha los datos del estudio IDE y marca un paso crítico hacia el despliegue multiespecialidad, con indicaciones torácicas en desarrollo activo en programas IDE paralelos.

- Enero de 2026: La Administración Nacional de Seguridad Sanitaria de China publicó las

Directrices para el Establecimiento de Ítems de Precios de Servicios Médicos de Operaciones Quirúrgicas y de Tratamiento Auxiliar,

formalizando 37 códigos de procedimientos de cirugía robótica estandarizados. Se espera que este marco de reembolso acelere la adopción hospitalaria de plataformas torácicas robóticas en los hospitales públicos chinos, representando el mayor catalizador regulatorio único para el segmento de Asia-Pacífico en el período de pronóstico. - Diciembre de 2025: Medtronic recibió la autorización de la FDA para el sistema de cirugía asistida por robot Hugo para procedimientos urológicos, lo que representa la primera aprobación regulatoria de la empresa en EE. UU.; con ensayos clínicos torácicos activos en curso en Bélgica y planes de expansión de indicaciones, la autorización posiciona a Hugo como un competidor multiespecialidad creíble frente a da Vinci en un horizonte de 2 a 3 años.

- Abril de 2025: CMR Surgical aseguró más de USD 200 millones en nuevo financiamiento para acelerar el lanzamiento comercial de Versius en Estados Unidos tras la autorización de la FDA; la ronda también respalda el desarrollo del sistema Versius Plus y la integración de NVIDIA IGX Thor AI. La base instalada de Versius de la empresa ha completado más de 30.000 procedimientos a nivel mundial en más de 30 países.

Alcance del Informe Global del Mercado de Cirugía Torácica

| Cirugía Torácica Abierta |

| Cirugía Torácica Videoasistida |

| Cirugía Torácica Asistida por Robot |

| Cirugía Torácica Endoscópica |

| Instrumentos Quirúrgicos y Accesorios |

| Endoscopios y Sistemas de Imagen |

| Dispositivos de Energía y Grapado |

| Plataformas Robóticas |

| Cáncer de Pulmón |

| Cáncer de Esófago |

| Neumotórax |

| Tumores Mediastínicos |

| Hiperhidrosis |

| Hospitales |

| Centros de Cirugía Ambulatoria |

| Centros Torácicos Especializados |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Procedimiento | Cirugía Torácica Abierta | |

| Cirugía Torácica Videoasistida | ||

| Cirugía Torácica Asistida por Robot | ||

| Cirugía Torácica Endoscópica | ||

| Por Tipo de Producto | Instrumentos Quirúrgicos y Accesorios | |

| Endoscopios y Sistemas de Imagen | ||

| Dispositivos de Energía y Grapado | ||

| Plataformas Robóticas | ||

| Por Indicación | Cáncer de Pulmón | |

| Cáncer de Esófago | ||

| Neumotórax | ||

| Tumores Mediastínicos | ||

| Hiperhidrosis | ||

| Por Usuario Final | Hospitales | |

| Centros de Cirugía Ambulatoria | ||

| Centros Torácicos Especializados | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado de la cirugía torácica para 2031?

Se proyecta que el mercado de cirugía torácica alcance USD 18,36 mil millones para 2031, aumentando desde USD 12,95 mil millones en 2026 a una CAGR del 7,23%.

¿Qué tipo de procedimiento lidera la demanda actual?

La cirugía torácica videoasistida lideró con el 49,21% de participación en 2025, lo que refleja su profunda adopción clínica y su amplia base de formación hospitalaria.

¿Por qué los sistemas robóticos están ganando terreno en los procedimientos torácicos?

Se proyecta que la cirugía torácica asistida por robot crezca a una CAGR del 8,23% hasta 2031 porque los cirujanos valoran la articulación, la filtración de temblores, la óptica 3D y el mejor acceso en disecciones complejas.

¿Qué región está creciendo más rápido?

Se espera que Asia-Pacífico se expanda a una CAGR del 8,92% hasta 2031, respaldada por la reforma del reembolso, la fabricación robótica nacional y el creciente volumen quirúrgico de cáncer de pulmón.

Última actualización de la página el: