Tamaño y Cuota del Mercado de Agonistas del Péptido Similar al Glucagón-1 (GLP-1) en América Latina

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

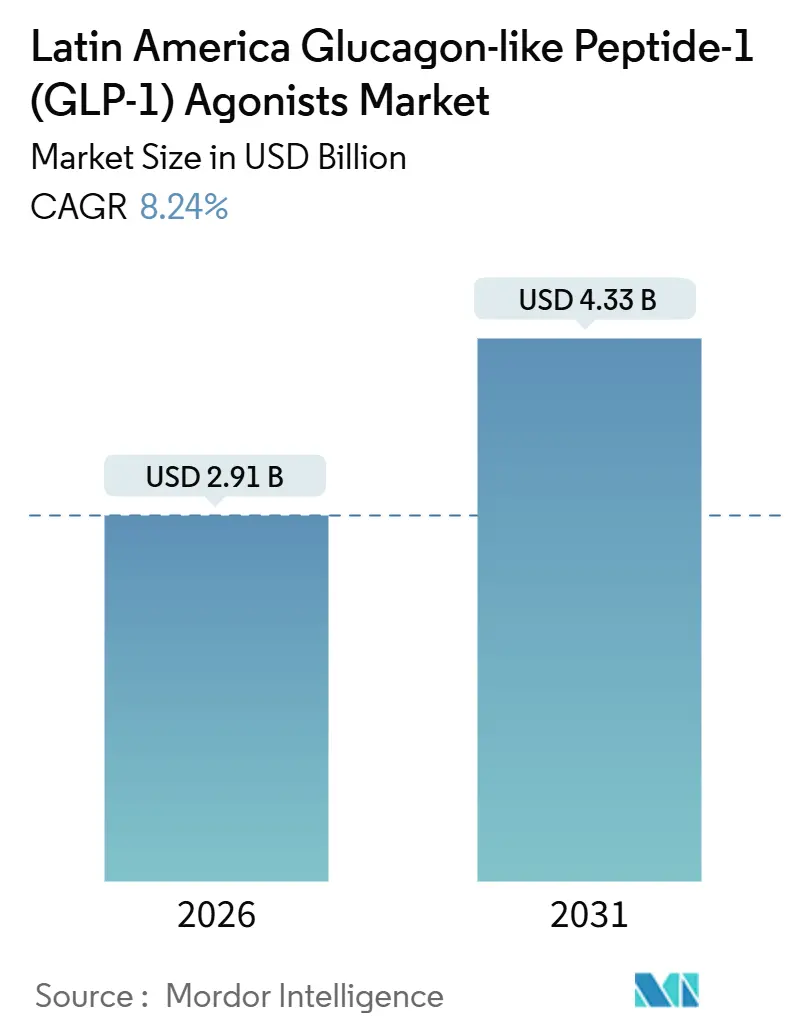

| Tamaño del Mercado (2026) | 2.91 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.33 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.24% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Agonistas del Péptido Similar al Glucagón-1 (GLP-1) en América Latina por Mordor Intelligence

El tamaño del Mercado de Agonistas del Péptido Similar al Glucagón-1 (GLP-1) en América Latina se estima en USD 2.910 millones en 2026, y se espera que alcance USD 4.330 millones en 2031, a una CAGR del 8,24% durante el período de pronóstico (2026-2031).

El aumento de la prevalencia de diabetes y obesidad, un inminente acantilado de patentes para la semaglutida y la escalada de planes de fabricación local están redefiniendo la dinámica competitiva en Brasil, México, Argentina y los mercados secundarios. Los primeros pipelines de biosimilares coinciden ahora con innovaciones de una vez por semana y de doble incretina, lo que alienta a los pagadores a reexaminar los umbrales de costo-efectividad y a ampliar la cobertura de indicaciones más allá del control glucémico. Al mismo tiempo, los canales de comercio electrónico, la prescripción liderada por telemedicina y los modelos omnicanal de minoristas acortan las vías del paciente, inclinando el volumen hacia la autoadministración. Los fabricantes están, por tanto, integrando capacidad de llenado y acabado dentro de Brasil y explorando acuerdos de licencia mexicanos para cubrir el riesgo de la cadena de suministro y cumplir con los mandatos de «Compra Nacional». En conjunto, estas tendencias crean un momento crucial para el mercado de agonistas del GLP-1 en América Latina, ya que los responsables de presupuesto equilibran el valor clínico, la asequibilidad y los requisitos de contenido local.

Conclusiones Clave del Informe

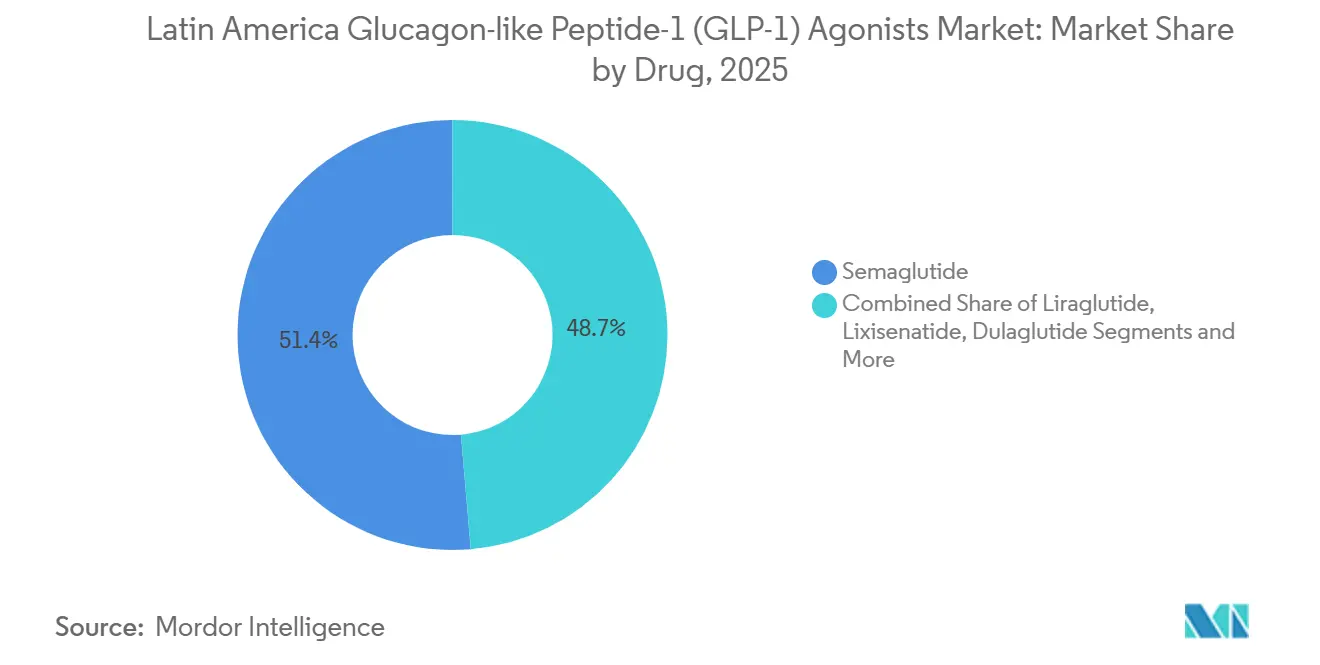

Por fármaco, la semaglutida lideró con el 51,35% de la cuota del mercado de agonistas del GLP-1 en América Latina en 2025, mientras que la tirzepatida proyecta registrar la CAGR más rápida del 12,12% hasta 2031.

Por vía de administración, las plumas inyectables mantuvieron el 91,68% de los ingresos en 2025, mientras que se espera que los comprimidos orales registren una CAGR del 10,35% durante 2026-2031.

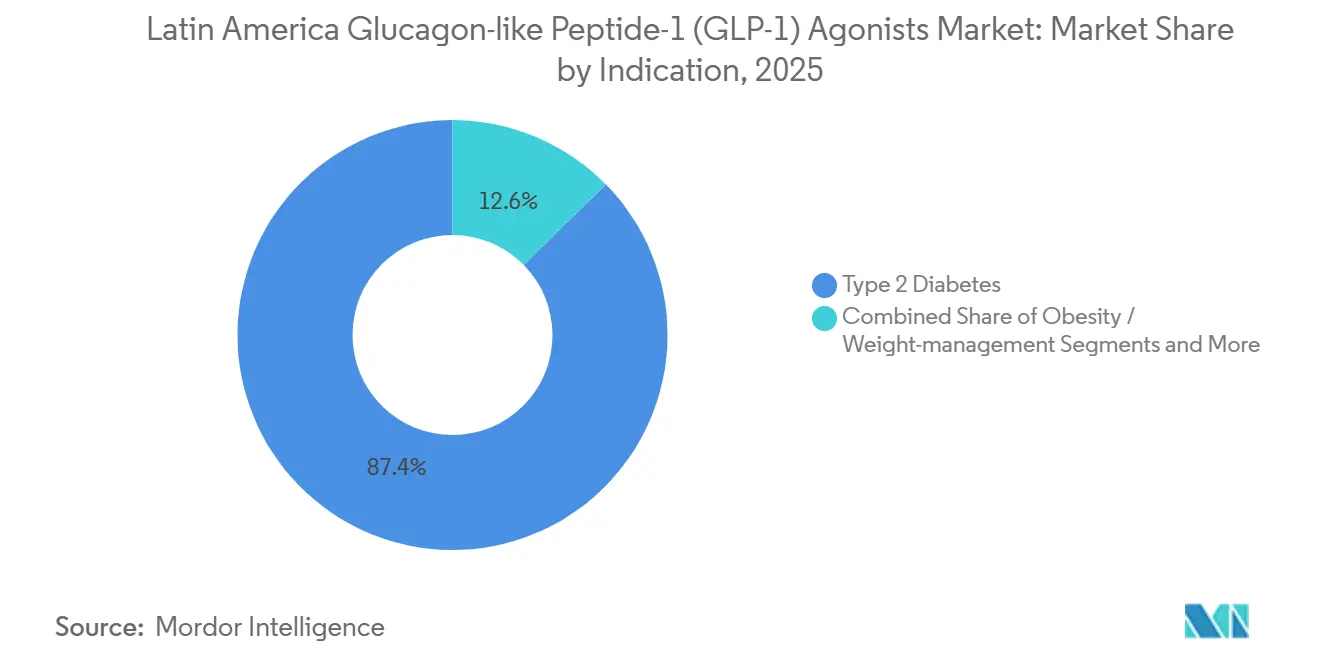

Por indicación, la diabetes tipo 2 representó el 87,36% de los ingresos en 2025, pero se prevé que las prescripciones para obesidad y control de peso crezcan a una CAGR del 11,57% hasta 2031.

Por canal de distribución, las cadenas de farmacias minoristas captaron el 61,24% de los ingresos en 2025, mientras que las plataformas de comercio electrónico y telefarmacia están preparadas para una CAGR del 12,79% hasta 2031.

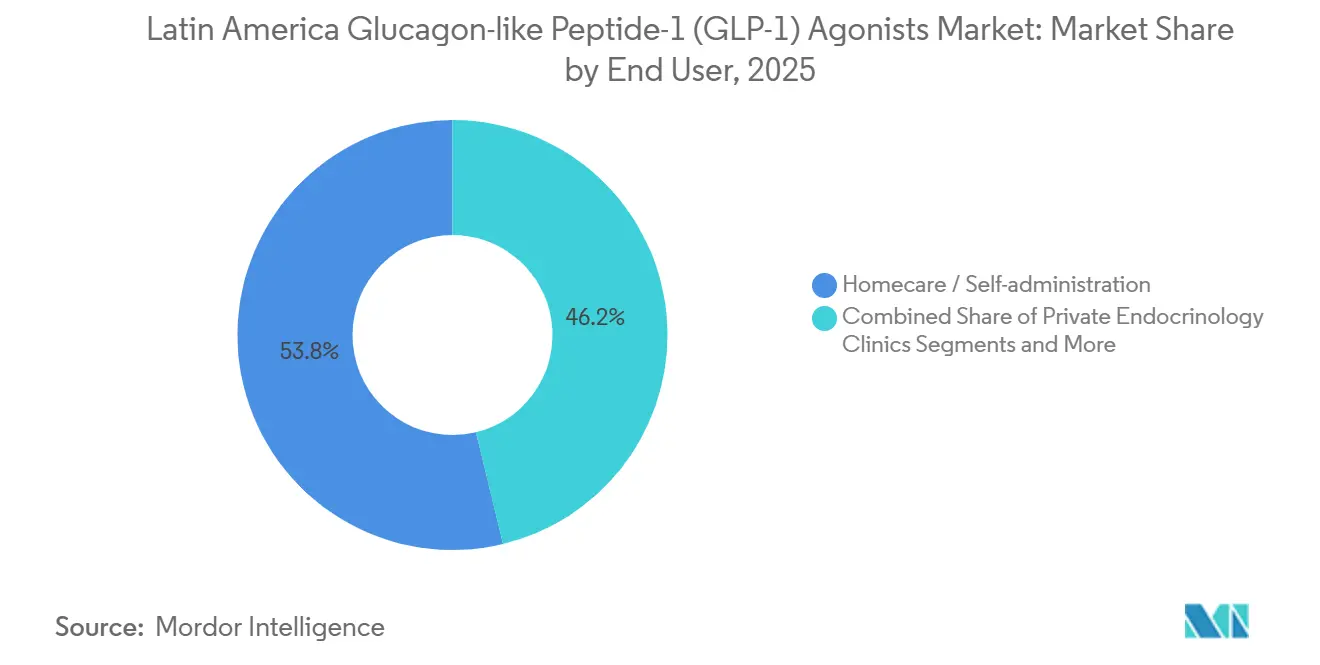

Por usuario final, el cuidado domiciliario y la autoadministración representaron el 53,78% de los ingresos en 2025, aunque las clínicas privadas de endocrinología están programadas para expandirse a una CAGR del 11,24% hasta 2031.

Por geografía, Brasil concentró el 59,82% de los ingresos en 2025, mientras que México está pronosticado para alcanzar una CAGR del 10,57% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Agonistas del Péptido Similar al Glucagón-1 (GLP-1) en América Latina

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la prevalencia de diabetes tipo 2 y obesidad impulsa la demanda base | +1.8% | Brasil, México, Argentina, Colombia | Largo plazo (≥ 4 años) |

| Cambio de los médicos hacia terapias de una vez por semana / de doble incretina | +1.5% | Brasil, México, centros urbanos en Argentina | Mediano plazo (2-4 años) |

| Expansión gradual del reembolso en Brasil, Colombia y otros | +1.2% | SUS de Brasil, PBS de Colombia, zonas piloto del IMSS de México | Mediano plazo (2-4 años) |

| Fabricación local e inversiones en llenado y acabado reducen el riesgo de suministro | +1.0% | Brasil (Montes Claros, Hortolândia), zonas fronterizas de México | Largo plazo (≥ 4 años) |

| Evidencia de resultados cardiovasculares y renales abre múltiples presupuestos | +1.4% | Planes privados de Brasil, ISSSTE de México, PAMI de Argentina | Mediano plazo (2-4 años) |

| Expansión de los canales de telemedicina y e-farmacia amplía el alcance del GLP-1 | +0.9% | Áreas metropolitanas de Brasil, Ciudad de México, Buenos Aires | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

El Aumento de la Prevalencia de Diabetes Tipo 2 y Obesidad Impulsa la Demanda Base

Los casos de diabetes en adultos en América del Sur y Central aumentaron de 32 millones en 2021 a 35,4 millones en 2024 y se proyecta que alcancen 51,5 millones en 2050, creando un vasto grupo de pacientes para el mercado de agonistas del GLP-1 en América Latina.[1]Federación Internacional de Diabetes, "Atlas de Diabetes de la FID 2024", Federación Internacional de Diabetes, diabetesatlas.org México documentó en 2023 una prevalencia de obesidad del 38,9% entre adultos, mientras que el 37,3% de la población se clasifica con sobrepeso u obesidad, creando un alto grupo de pacientes en riesgo.[2]Equipo de Datos de la Federación Mundial de Obesidad, "Conjunto de Datos sobre Prevalencia de Obesidad en México", Federación Mundial de Obesidad, data.worldobesity.org En Brasil, 16,6 millones de residentes tienen un diagnóstico de diabetes, aunque menos del 40% alcanza los objetivos de HbA1c bajo los modelos de atención pública. Los mejores perfiles de adherencia de los agentes del GLP-1 de una vez por semana presentan, por tanto, una mejora clínica respecto a las sulfonilureas más antiguas. Los datos regionales de mortalidad cardiovascular subrayan además la urgencia de terapias que aborden simultáneamente la glucemia, el peso y el riesgo cardiometabólico.

Cambio de los Médicos Hacia Terapias de Una Vez por Semana y de Doble Incretina

Los endocrinólogos brasileños y mexicanos reportan una persistencia a 12 meses un 30%-40% mayor para la semaglutida o dulaglutida de una vez por semana en comparación con la liraglutida diaria. La reducción media de HbA1c del 2,0%-2,5% de la tirzepatida en los estudios SURPASS superó a la semaglutida en aproximadamente 0,5 puntos porcentuales, lo que llevó al regulador de México a autorizar el medicamento para la obesidad en 2024. Los datos de encuestas de Brasil mostraron que el 62% de los especialistas prefieren regímenes semanales para pacientes con problemas previos de adherencia. Las aseguradoras privadas en São Paulo y Río registraron un salto anual del 45% en las prescripciones de GLP-1 de una vez por semana en 2025, lo que demuestra que la conveniencia se traduce en ganancias de volumen una vez que los costos se moderan.

Expansión Gradual del Reembolso en Brasil, Colombia y Otros Países

Aunque el organismo de tecnología sanitaria de Brasil, CONITEC, aplazó la incorporación completa de la semaglutida en 2024, el presupuesto federal de 2025 incrementó la financiación de medicamentos para la diabetes en un 15%, lo que sugiere capacidad futura de licitación.[3]Artículo de Noticias, "CONITEC de Brasil Rechaza los Medicamentos Adelgazantes del GLP-1 para su Inclusión en el SUS", Navlin Daily, navlindaily.com El plan de beneficios de Colombia ya cubre la liraglutida para pacientes con alto índice de masa corporal, mientras que el IMSS de México registró una caída del 1,8% en la HbA1c y una pérdida de peso de 8 kg en su piloto de 2024 que combinó la semaglutida con monitoreo remoto. El PAMI de Argentina permite la dulaglutida para jubilados con historial cardiovascular, sentando precedente para el acceso basado en indicaciones incluso bajo presión fiscal.

Fabricación Local e Inversiones en Llenado y Acabado Reducen el Riesgo de Suministro

La actualización de USD 1.090 millones de Novo Nordisk a su complejo de Montes Claros, anunciada en abril de 2025, comenzará a producir plumas de GLP-1 a nivel doméstico a finales de 2026, protegiendo al mercado de agonistas del GLP-1 en América Latina de futuros cuellos de botella en las importaciones. La planta de R$ 60 millones en Hortolândia de EMS abrió en agosto de 2024, y su acuerdo de transferencia tecnológica con Fiocruz tiene como objetivo suministrar 2 millones de plumas biosimilares por año para 2028. Las autoridades mexicanas están evaluando acuerdos similares con Liomont y Probiomed. La capacidad local no solo reduce el riesgo logístico, sino que también satisface las cláusulas de adquisición que favorecen el contenido nacional en las licitaciones públicas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de la terapia y cobertura pública limitada | -1.6% | SUS de Brasil, IMSS de México, sistema público de Argentina | Largo plazo (≥ 4 años) |

| Escasez global de suministros y límites de asignación | -0.9% | Brasil, México, Argentina | Corto plazo (≤ 2 años) |

| Restricciones más estrictas en las prescripciones contra la obesidad | -0.7% | Brasil, efecto colateral en Colombia | Mediano plazo (2-4 años) |

| Brechas en la codificación de datos que retrasan las evaluaciones de tecnología sanitaria | -0.5% | CONITEC de Brasil, IETS de Colombia, CENETEC de México | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de la Terapia y Cobertura Pública Limitada

Los costos mensuales de la semaglutida de marca alcanzan BRL 1.200 (USD 240) en Brasil —aproximadamente el 80% del salario mínimo—, lo que la pone fuera del alcance de muchos beneficiarios del SUS. El IMSS de México atiende a menos de 5.000 pacientes con GLP-1 anualmente a través de vías de excepción, a pesar de que hay más de 12 millones de diabéticos. Argentina y Colombia aplican estrictos obstáculos de autorización previa que alargan la iniciación y deprimen la adopción, confinando efectivamente grandes segmentos del mercado de agonistas del GLP-1 en América Latina a los pagadores privados.

Escasez Global de Suministros y Límites de Asignación

Las escaseces de 2023-2024 redujeron los envíos a América Latina en aproximadamente un 25% a medida que la demanda en Estados Unidos y Europa se disparó. El regulador de Brasil registró 487 quejas por escasez en el primer semestre de 2024, y México instituyó vías de importación paralela acelerada para compensar los límites. La persistente cautela de los médicos sobre la fiabilidad del suministro frena los nuevos inicios de tratamiento incluso en 2026.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fármaco: El Dominio de la Semaglutida Enfrenta la Disrupción de los Doble Agonistas

La semaglutida capturó el 51,35% del mercado de agonistas del GLP-1 en América Latina en 2025 gracias a la conveniencia de la administración semanal y a los sólidos datos de SUSTAIN y STEP. La CAGR pronosticada del 12,12% de la tirzepatida refleja su mecanismo de receptor dual y su superior rendimiento en pérdida de peso, con la COFEPRIS otorgando una indicación de obesidad en 2024. La dulaglutida mantiene una base de usuarios estable entre las aseguradoras privadas brasileñas que prefieren su diseño de autoinyector, mientras que el régimen de inyección diaria de la liraglutida está perdiendo terreno frente a los rivales de acción más prolongada. Los pipelines de biosimilares se acelerarán tras el vencimiento de la patente brasileña de la semaglutida en marzo de 2026, dado que Fiocruz-EMS apunta a 2 millones de plumas anuales para 2028. La semaglutida oral sigue siendo una alternativa de nicho para pacientes reacios a las agujas, aunque los requisitos de administración en ayunas reducen la adherencia.

En términos de valor, la tirzepatida podría representar el 30% de la clase de fármacos para 2031 si se superan los cuellos de botella de la evaluación de tecnologías sanitarias y la paridad de precios se estrecha. La exenatida y la lixisenatida permanecen relegadas a lotes de licitación sensibles al costo, preservando un volumen mínimo pero estable. Se proyecta que el tamaño del mercado de agonistas del GLP-1 en América Latina para los participantes en pipeline y biosimilares crezca rápidamente una vez que los sectores públicos aseguren descuentos del 30%-40% sobre el precio de lista.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Vía de Administración: Las Plumas Inyectables Anclan el Mercado

Las plumas inyectables controlaron el 91,68% de los ingresos en 2025 gracias a la precisión de las presentaciones precargadas, la programación semanal y las señales audibles de dosis que benefician a los pacientes con baja visión. La normativa de telemedicina de Brasil acelera la adopción de plumas porque la capacitación en inyección por vídeo se entrega fácilmente. Sin embargo, se proyecta que los comprimidos orales registren una CAGR del 10,35% a medida que los planes privados amplíen la cobertura de Rybelsus y la potencial competencia de biosimilares reduzca las diferencias de costo. Si los precios de la semaglutida oral caen por debajo de USD 150 al mes una vez que los licenciatarios locales ingresen al mercado, los comprimidos podrían alcanzar una cuota del 15% para 2031.

La innovación en plumas continúa: la FlexTouch de Novo Nordisk y la KwikPen de Eli Lilly incorporan retroalimentación táctil que reduce los errores de dosificación. Las normas de etiquetado de México exigen instrucciones en español e indicadores táctiles de dosis, lo que aumenta los costos pero mejora la seguridad del paciente. El tamaño del mercado de agonistas del GLP-1 en América Latina para plumas aún supera ampliamente a los comprimidos, pero los formatos orales atraerán cada vez más a quienes buscan una terapia de primera línea que no desean inyecciones.

Por Indicación: Las Aplicaciones para Obesidad Ganan Impulso

La diabetes tipo 2 generó el 87,36% de los ingresos de 2025, pero se prevé que la demanda relacionada con la obesidad se expanda a una CAGR del 11,57%. Las aprobaciones regulatorias de Wegovy en México y Brasil amplían la elegibilidad a millones de adultos con alto índice de masa corporal, mientras que los datos de resultados cardiovasculares respaldan su uso en prevención secundaria. La directriz de 2025 de la Organización Mundial de la Salud sustenta una consideración más amplia por parte de los pagadores, aumentando el tamaño del mercado de agonistas del GLP-1 en América Latina para las indicaciones cardiorrenales en un estimado del 25%. Sin embargo, las barreras del pago en efectivo mantienen la penetración real por debajo de los 200.000 pacientes hasta el momento, lo que implica un enorme potencial una vez que los precios de los biosimilares se compriman.

Las prescripciones para obesidad podrían superar a las de diabetes después de 2028 si los pagadores públicos adoptan la lógica de compensación de costos vinculada a la reducción de hospitalizaciones por insuficiencia cardíaca y tasas de diálisis. La cobertura del riesgo cardiovascular bajo planes privados en São Paulo ya aumentó en 2025, y el ISSSTE de México está examinando beneficios adicionales similares para 2027.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: El Comercio Electrónico Disrumpe el Comercio Minorista Tradicional

Las cadenas minoristas representaron el 61,24% de las ventas de 2025, pero el comercio electrónico y la telefarmacia están en camino de una CAGR del 12,79% hasta 2031. La Resolución 2314 de Brasil aprueba la prescripción en línea, mientras que la entrega en cadena de frío de 24 horas de Drogasil aborda las restricciones de temperatura de las plumas. La cuota de la e-farmacia ya alcanza el 8% en São Paulo y Río, y Farmacias Guadalajara está realizando un piloto de servicios similares de última milla. Las farmacias hospitalarias se mantienen estables, dispensando principalmente a pacientes hospitalizados o en programas de diabetes basados en clínicas. Las normas de retención de prescripciones de formato largo introducidas en 2025 favorecen a las plataformas bien capitalizadas con tecnología de la información empresarial, inclinando el volumen hacia las marcas dominantes de e-farmacia.

Por Usuario Final: El Cuidado Domiciliario Lidera, las Clínicas Privadas se Aceleran

El cuidado domiciliario y la autoadministración captaron el 53,78% de los ingresos en 2025, ya que los autoinyectores semanales minimizan las visitas a la clínica. Las clínicas privadas lideradas por especialistas deberían crecer a una CAGR del 11,24% a medida que los pagadores ven valor en los protocolos de optimización de dosis que reducen las admisiones a urgencias por hipoglucemia o eventos gastrointestinales. Los modelos de consulta híbrida —titulación inicial en clínica seguida de telesalud— reducen los gastos generales y resultan atractivos para las aseguradoras conscientes de los costos. Los hospitales mantienen un papel en casos complejos y protocolos prebariátricos, pero su cuota está limitada por las normas de dispensación ambulatoria. El mercado de agonistas del GLP-1 en América Latina continúa inclinándose hacia las vías de atención gestionadas por el paciente.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Brasil generó el 59,82% de los ingresos de 2025, impulsado por una población diabética de 16,6 millones y 50 millones de vidas aseguradas de forma privada. La expansión de USD 1.090 millones de Novo Nordisk en Montes Claros sienta raíces defensivas frente a la presión biosimilar e integra contenido local para las licitaciones del SUS. Fiocruz-EMS tiene como objetivo entregar 2 millones de plumas biosimilares anualmente para 2028, lo que podría reducir los precios en un 30%-40% y ampliar el acceso público. El vencimiento de la patente en marzo de 2026 invita a más genéricos, lo que podría acelerar el volumen pero presionar los márgenes de las marcas dentro del mercado de agonistas del GLP-1 en América Latina.

México está pronosticado para una CAGR del 10,57%, impulsado por los pilotos del IMSS que combinan semaglutida con telemonitoreo y por un regulador que aprobó la tirzepatida para la obesidad en 2024. El ISSSTE añadió dulaglutida para pacientes con albuminuria en 2025, ilustrando la disposición de los pagadores a financiar terapias con comprobados resultados renales. Las vías de importación paralela acelerada aliviaron pero no resolvieron completamente las brechas de suministro, y la inclusión más amplia en el formulario del IMSS sigue siendo el factor determinante para el crecimiento futuro.

Argentina, Colombia, Chile y Perú contribuyen con incrementos menores pero constantes. La aprobación de la tirzepatida por parte de la ANMAT de Argentina aún no se ha convertido en volumen porque el reembolso sigue restringido a jubilados con eventos cardiovasculares. Colombia cubre la liraglutida para casos de alto índice de masa corporal, pero impone una autorización previa de múltiples pasos. El sistema público de Chile aún no incluye los agentes del GLP-1, lo que limita la adopción a las aseguradoras privadas. La volatilidad cambiaria y el menor gasto en atención médica ralentizan la penetración, aunque el pronóstico de prevalencia de la Federación Internacional de Diabetes sugiere eventuales cambios de política una vez que los precios de los biosimilares caigan.

Panorama regulatorio

Brasil sigue siendo un ancla regulatoria clave para los agonistas de GLP-1 en América Latina, con Anvisa supervisando los registros de productos, la farmacovigilancia y la integridad del suministro de plumas inyectables y GLP-1 orales. En 2025, Anvisa implementó una vía de revisión prioritaria para productos seleccionados a través del Edital 12/2025, acelerando los plazos de revisión para terapias de alta demanda. También endureció las expectativas de calidad y trazabilidad para insumos importados a través de la Nota Técnica 200/2025, agregando pruebas de control de calidad para las APIs importadas y restringiendo las importaciones de GLP-1 biológicos destinados a la preparación magistral.

En 2026, Anvisa intensificó la aplicación de medidas centradas en las importaciones irregulares y la preparación magistral de plumas para pérdida de peso, incluidas acciones conjuntas con autoridades federales y cooperación formal con los consejos profesionales (CFM, CFO y CFF) para respaldar el uso seguro y desalentar canales paralelos inseguros. Estos pasos elevan los requisitos de cumplimiento para importadores, distribuidores y farmacias de preparación magistral, al mismo tiempo que refuerzan el papel de los productos registrados y la distribución regulada en cadena de frío para el acceso al mercado y la elegibilidad en licitaciones.

Análisis de la cadena de valor

La cadena de valor de los agonistas de GLP-1 en América Latina está liderada por la fabricación respaldada por los desarrolladores originales y la distribución regional de importaciones, con Brasil operando cada vez más como centro. El suministro ascendente depende del abastecimiento altamente regulado de APIs y del llenado-terminado estéril para plumas precargadas, seguido de logística con control de temperatura hacia mayoristas nacionales y grandes cadenas minoristas. El complejo de Novo Nordisk en Montes Claros, en Minas Gerais, es un nodo clave, con expansión en procesamiento aséptico y laboratorios de calidad que respalda tanto el suministro doméstico como una distribución de exportación más amplia.

En el tramo descendente, la dispensación se divide entre el comercio minorista privado (incluyendo comercio electrónico y cumplimiento de telefarmacia donde está permitido) y los canales de compra pública que exigen documentación estricta, cumplimiento de etiquetado y manejo de cadena de frío. El escrutinio regulatorio sobre importaciones irregulares y preparación magistral añade más puntos de control en torno a la documentación de APIs y la procedencia del producto, lo que tiende a desplazar el volumen hacia distribuidores autorizados. Como resultado, la serialización y las capacidades de cadena de frío en el último tramo se convierten en diferenciadores prácticos para fabricantes y socios de canal.

Panorama Competitivo

Novo Nordisk y Eli Lilly dominan conjuntamente una cuota importante del mercado de agonistas del GLP-1 en América Latina a través de los portafolios de semaglutida, dulaglutida y tirzepatida. La apuesta manufacturera de Novo Nordisk en Brasil protege su cuota bajo las normas de contenido doméstico y mitiga el impacto del tipo de cambio. Eli Lilly aprovecha la superioridad de doble incretina de la tirzepatida para justificar precios premium dentro de los planes privados. Boehringer Ingelheim mantiene una lealtad de nicho para la dulaglutida gracias a su diseño de autoinyector, aunque la erosión de cuota es visible. La lixisenatida de Sanofi sigue siendo favorita en las licitaciones cuando el costo de adquisición supera a la conveniencia de dosificación.

Los competidores locales —Biomm, Eurofarma, Hypera— están preparando líneas de liraglutida biosimilar y exenatida genérica cronometradas con los vencimientos de patentes. La transferencia tecnológica de Fiocruz-EMS constituye el primer gran esfuerzo doméstico de biosimilares a escala, con el objetivo de subcotizar los precios de marca hasta en un 40%. Las oportunidades de espacio en blanco se extienden a las formulaciones orales y al posicionamiento de múltiples indicaciones para la protección cardiorrenal. Los disruptores de salud digital, como Conexa Saúde y Dr. Consulta, ya concentran cerca del 8% del valor minorista en Brasil al combinar consultas virtuales, entrega de medicamentos y monitoreo remoto.

Líderes de la Industria de Agonistas del Péptido Similar al Glucagón-1 (GLP-1) en América Latina

AstraZeneca

Novo Nordisk A/S

Eli Lilly and Company

Sanofi

Hypera S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El entorno posterior a la patente de semaglutida en Brasil crea espacio para análogos sintéticos registrados y cadenas de suministro ancladas localmente, especialmente para plumas inyectables donde la cadena de frío y la calidad del dispositivo determinan la adopción. El registro por parte de Anvisa en mayo de 2026 de Ozivy, descrito como una pluma de semaglutida sintética análoga a Ozempic, muestra que las entradas reguladas de proveedores no originadores pueden avanzar a través de vías de revisión formales y ampliar el conjunto competitivo más allá de las multinacionales establecidas. Al mismo tiempo, la inversión anunciada por Novo Nordisk en abril de 2025, de aproximadamente USD 1.09 mil millones (R$6.4 mil millones), para ampliar la planta de Montes Claros ofrece una palanca tangible del lado de la oferta para mejorar la disponibilidad regional y reducir los cuellos de botella de importación que han limitado el acceso durante los períodos de escasez.

Una segunda área de oportunidad es la expansión de las indicaciones aprobadas y el acceso a GLP-1 orales bajo una gobernanza de seguridad más estricta, lo que favorece a las empresas que combinan paquetes de evidencia con distribución conforme a la normativa. Las acciones de Anvisa en 2026 contra las importaciones irregulares y la preparación magistral, junto con la cooperación formal con los consejos profesionales, desplazan la demanda hacia marcas aprobadas y canales regulados. Esto abre espacio para ofertas diferenciadas en GLP-1 orales y posicionamiento multi-indicación que puede resistir mejor el escrutinio de HTA y pagadores. México y otros mercados continúan siendo moldeados por pilotos de pagadores públicos y decisiones de formularios, pero la combinación de herramientas de aceleración regulatoria, aplicación de la ley y localización de la fabricación en Brasil es el catalizador más claro a corto plazo para nuevos registros, reajustes de precios y formalización de canales.

Desarrollos recientes del sector

- Junio de 2026: Hypera S.A., a través de su subsidiaria Cosmed, presentó una solicitud de análisis de precio ante la Cámara de Regulación del Mercado de Medicamentos de Brasil (CMED) para su producto basado en semaglutida, Semavy. El movimiento hace avanzar a un participante de marca local a través de la puerta formal de fijación de precios que precede a un despliegue comercial más amplio. También señala una intensificación de la competencia doméstica a medida que la semaglutida entra en una fase competitiva posterior a la patente.

- Abril de 2026: Anvisa intensificó las acciones contra las importaciones irregulares y la preparación magistral de plumas para pérdida de peso y amplió la coordinación con organismos de aplicación de la ley y consejos profesionales para promover el uso seguro. La iniciativa endureció el escrutinio sobre los canales paralelos y los productos no registrados, empujando la demanda hacia cadenas de suministro de GLP-1 conformes y registradas. Esto aumenta el valor de la distribución autorizada, la logística de cadena de frío validada y la farmacovigilancia robusta para fabricantes y socios de canal.

- Agosto de 2025: Fiocruz y EMS formalizaron un acuerdo de transferencia de tecnología para fabricar liraglutida y semaglutida biosimilares destinadas a licitaciones del SUS, con un objetivo de producción de 2 millones de plumas anuales para 2028. La asociación fortalece la resiliencia del llenado-terminado con base en Brasil y del suministro al sector público, mientras se prepara para una competencia más amplia basada en precios. También establece una vía para una mayor participación en licitaciones vinculada a las preferencias de contenido local en la contratación pública.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca el valor de las terapias con agonistas del péptido-1 similar al glucagón (GLP-1) vendidas y utilizadas en toda América Latina para indicaciones clínicas aprobadas y comúnmente usadas, reportado en USD a nivel de fabricante y luego alineado con las estructuras de canal locales.

Exclusiones del alcance: excluimos las clases de fármacos no GLP-1 para la diabetes, los dispositivos y suministros, y los servicios de pérdida de peso no terapéuticos.

Descripción general de la segmentación

- Por Fármaco

- Exenatida

- Liraglutida

- Lixisenatida

- Dulaglutida

- Semaglutida

- Tirzepatida (doble GIP/GLP-1)

- Pipeline y GLP-1 Biosimilar/Genérico

- Por Vía de Administración

- Plumas Inyectables

- Comprimidos Orales

- Por Indicación

- Diabetes Tipo 2

- Obesidad / Control de Peso

- Reducción del Riesgo Cardiovascular y Renal

- Por Canal de Distribución

- Farmacias Hospitalarias

- Cadenas de Farmacias Minoristas

- Comercio Electrónico / Telefarmacia

- Por Usuario Final

- Hospitales y Centros Especializados en Diabetes

- Clínicas Privadas de Endocrinología

- Cuidado Domiciliario / Autoadministración

- Por Geografía

- Brasil

- México

- Argentina

- Resto de América Latina

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental se utilizó para establecer el contexto de demanda y oferta y evitar construir supuestos de forma aislada. Revisamos estadísticas de salud pública y guías de tratamiento para comprender las poblaciones de pacientes con diabetes y obesidad, y luego tradujimos esas poblaciones en patrones realistas de adopción de terapia en América Latina.

Se utilizaron fuentes públicas cuando proporcionaban series de datos estables y repetibles, como las bases de datos de la OPS y la OMS, el atlas de la Federación Internacional de Diabetes, los indicadores macroeconómicos del Banco Mundial, las estadísticas de salud de la OCDE cuando estaban disponibles, y los ministerios de salud nacionales y portales de contratación en países clave. También verificamos información de reguladores y formularios, comunicados comerciales y aduaneros cuando fueron relevantes, y estudios clínicos y de resultados revisados por pares, y luego utilizamos presentaciones de empresas y materiales para inversores para respaldar los cronogramas a nivel de producto y las tendencias de acceso. Además, se utilizaron selectivamente suscripciones de pago para datos financieros y noticias de empresas, bases de datos de patentes y datos de importación-exportación a nivel de envíos para verificar cruzadamente los cronogramas, la dirección de precios y la continuidad del suministro. Estas fuentes documentales son ilustrativas y no exhaustivas, y revisamos documentos públicos adicionales para la captura, validación y aclaración de datos.

Entrevistas y encuestas primarias

Las entrevistas y encuestas primarias se utilizaron para confirmar lo que realmente se usa en la práctica, especialmente cuando los datos públicos van rezagados respecto al mercado. Hablamos con una combinación de médicos clínicos, farmacéuticos hospitalarios y minoristas, pagadores y partes interesadas en contratación, distribuidores y participantes de la industria local en los principales países de América Latina. El objetivo era validar la adopción y las restricciones de acceso, y ajustar rangos de precios realistas por tipo de terapia.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 32% | Directivos (CXO): 21% | |

| Nivel medio: 46% | Líderes funcionales/de unidad: 35% | |

| Actores más pequeños: 22% | Gerentes: 44% |

Dimensionamiento del mercado y pronóstico

El dimensionamiento principal comienza con una construcción de demanda de arriba hacia abajo, donde las poblaciones diagnosticadas y tratadas se tradujeron en cohortes elegibles para GLP-1. Luego filtramos esas cohortes por adopción según indicación y vía, antes de calcular el valor utilizando la dosificación típica y las bandas de precios observadas. Para mantener el modelo vinculado al comportamiento de compra, evaluamos la construcción de demanda frente a las realidades de reembolso a nivel de país y la combinación de canales, ya que el comercio minorista privado y la contratación pública pueden evolucionar de manera diferente.

Los insumos clave incluyeron la prevalencia y las tasas de tratamiento de la diabetes, la adopción del tratamiento de la obesidad cuando está reembolsado, la participación de GLP-1 dentro de los inyectables no insulínicos, los cambios en las guías clínicas y el posicionamiento de beneficio cardiovascular, y la progresión de precios influenciada por la expansión del acceso y el ciclo de vida del producto. Cuando existían brechas de datos, como una claridad pública limitada sobre las divisiones por país o cambios rápidos de producto, utilizamos rangos acordados en llamadas con expertos y luego sometimos a pruebas de estrés los resultados utilizando verificaciones de volumen y precio muestreadas de participantes del canal local.

Para el pronóstico, se utilizó el análisis de escenarios porque las reglas de acceso, la continuidad del suministro y la expansión de indicaciones pueden cambiar rápidamente la demanda en esta clase. Construimos un caso base y casos de sensibilidad en torno al ritmo de adopción, la asequibilidad y la cobertura de pagadores públicos, y luego alineamos la trayectoria final con lo que los expertos esperan en los ciclos de planificación a corto y mediano plazo.

Validación de datos y ciclo de actualización

La validación se maneja mediante verificaciones cruzadas repetidas para que una sola fuente de datos no domine excesivamente el resultado. Comparamos los totales modelados con señales independientes como el movimiento de la combinación de terapias, la actividad de licitaciones públicas donde es visible y la lógica de la población de pacientes. Cuando aparecen variaciones inconsistentes con las condiciones conocidas de acceso o suministro, investigamos y ajustamos los factores subyacentes.

Antes de la aprobación final, el trabajo pasa por revisiones de analistas en múltiples etapas para verificar los supuestos por país, la consistencia aritmética y los movimientos interanuales en busca de saltos inusuales. Si se identifica una anomalía, por ejemplo una caída súbita de precio sin un impulsor de acceso claro, se vuelve a contactar a los expertos y se actualizan los supuestos afectados. Los informes se actualizan anualmente, con actualizaciones provisionales cuando ocurren eventos significativos, y se completa una revisión final previa a la entrega para que los clientes reciban la vista más reciente y actualizada.

Tamaño del mercado latinoamericano de agonistas del péptido-1 similar al glucagón según Mordor Intelligence frente a otras estimaciones publicadas

Las estimaciones publicadas para los agonistas de GLP-1 en América Latina a menudo difieren porque el límite del mercado no siempre se maneja de la misma manera, y porque el momento de los cambios de precio y acceso puede tratarse de manera diferente. Las diferencias suelen depender de qué indicaciones se cuentan, si los canales minorista y público se incluyen juntos, y cómo el estudio convierte y actualiza los precios en moneda local a USD.

Al rastrear los cambios en la combinación de canales y actualizar las bandas de precios por país y vía, Mordor Intelligence mantiene el valor de 2026 vinculado al comportamiento de compra observado y evita mezclar clases de fármacos adyacentes para la diabetes o productos que aún están solo en desarrollo dentro del mismo total.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 2.91 mil millones de USD (2026) | |

| Consultoría Global A | 3.55 mil millones de USD (2026) | Utiliza una canasta de terapias más amplia que puede mezclar GLP-1 con categorías incretinas vecinas o inyectables no insulínicos, y aplica un crecimiento de precios regional uniforme sin verificaciones de acceso a nivel de país, lo que infla el total en USD. |

| Asociación Industrial B | 2.30 mil millones de USD (2026) | Se apoya en la visibilidad de las compras del sector público y subrepresenta los volúmenes del comercio minorista privado, y puede rezagarse frente a los cambios rápidos entre inyectables semanales y opciones orales, lo que reduce la estimación. |

En toda la tabla, la mayor parte de la dispersión se puede explicar por el alcance y el momento de los precios más que por un desacuerdo sobre la dirección de la demanda. Nuestro enfoque se mantiene repetible al anclar la adopción a las cohortes tratadas y luego verificar que el resultado de valor se ajuste a lo que observan los participantes de los canales locales en los patrones de pedido y reembolso.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de agonistas del GLP-1 en América Latina?

El tamaño del mercado de agonistas del GLP-1 en América Latina es de USD 2.910 millones en 2026 y se proyecta que aumente a USD 4.330 millones para 2031.

¿Qué CAGR se espera para las ventas de GLP-1 en América Latina hasta 2031?

Se prevé que los ingresos crezcan a una CAGR del 8,24% durante el período 2026-2031.

¿Qué fármaco lidera actualmente las prescripciones en la región?

La semaglutida mantuvo el 51,35% de las prescripciones en 2025, convirtiéndola en el agente dominante.

¿Qué país contribuye con más ingresos?

Brasil generó el 59,82% de los ingresos de 2025 gracias a los grandes volúmenes de licitación y la adopción por parte de los seguros privados.

¿Qué está impulsando un crecimiento más rápido en México?

Los pilotos de telemonitoreo del IMSS, las aprobaciones de indicación de obesidad para la tirzepatida y la cobertura de protección renal del ISSSTE están impulsando conjuntamente una CAGR pronosticada del 10,57%.

¿Cuándo impactará de forma significativa la competencia biosimilar en los precios?

La patente de la semaglutida vence en Brasil en marzo de 2026; Fiocruz-EMS tiene como objetivo suministrar biosimilares para 2028, lo que podría reducir los precios de adquisición pública hasta en un 40%.

Última actualización de la página el: