Tamaño y Cuota del Mercado de Antibióticos Peptídicos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

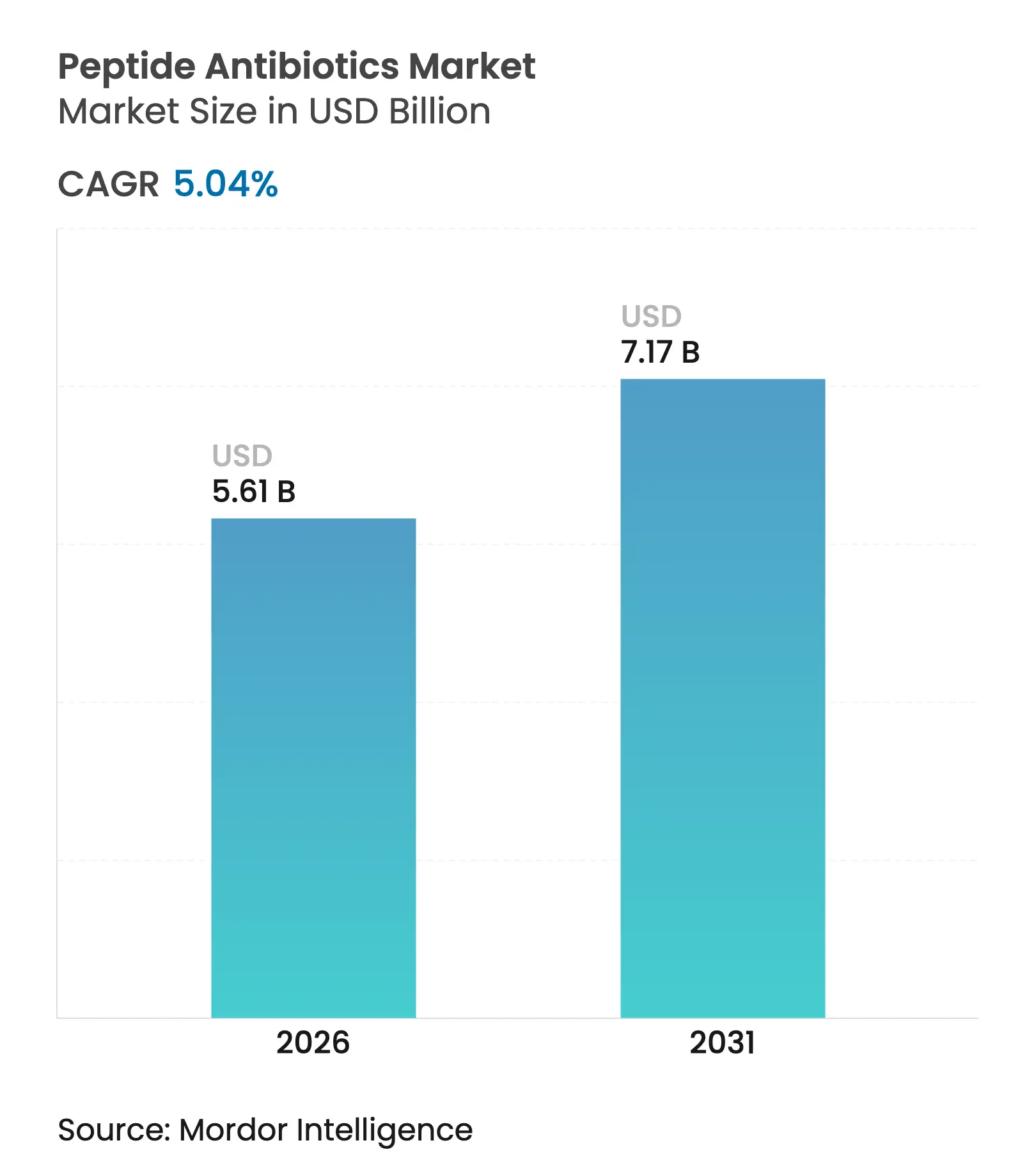

| Tamaño del Mercado (2026) | 5.61 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.17 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.04% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Antibióticos Peptídicos por Mordor Intelligence

El tamaño del mercado de antibióticos peptídicos en 2026 se estima en USD 5.610 millones, creciendo desde el valor de 2025 de USD 5.340 millones con proyecciones para 2031 que muestran USD 7.170 millones, creciendo a una CAGR del 5,04% durante 2026-2031. La creciente resistencia a múltiples fármacos y una expansión del pipeline de descubrimiento que ahora contiene casi 900.000 secuencias de péptidos antimicrobianos identificadas por IA están acelerando la innovación de productos.[1]Sarah Dixon, "La inteligencia artificial revela 900.000 péptidos antimicrobianos," nature.com Los incentivos regulatorios, como la designación de Producto para Enfermedades Infecciosas Calificado (QIDP, por sus siglas en inglés) de la FDA, amplían las ventanas de exclusividad y aceleran las aprobaciones, mejorando la viabilidad comercial. Mientras tanto, el intenso despliegue de capital ejemplificado por la inversión manufacturera de EUR 900 millones (USD 1.043 millones) de CordenPharma y la licencia de administración oral de USD 493 millones de Merck señalan una confianza sostenida en el mercado de antibióticos peptídicos. Las innovaciones en hidrogeles tópicos y el descubrimiento de RiPP guiado por IA amplían aún más la base de oportunidades direccionables, incluso cuando los precios premium y la complejidad de producción moderan la adopción a corto plazo.

Conclusiones Clave del Informe

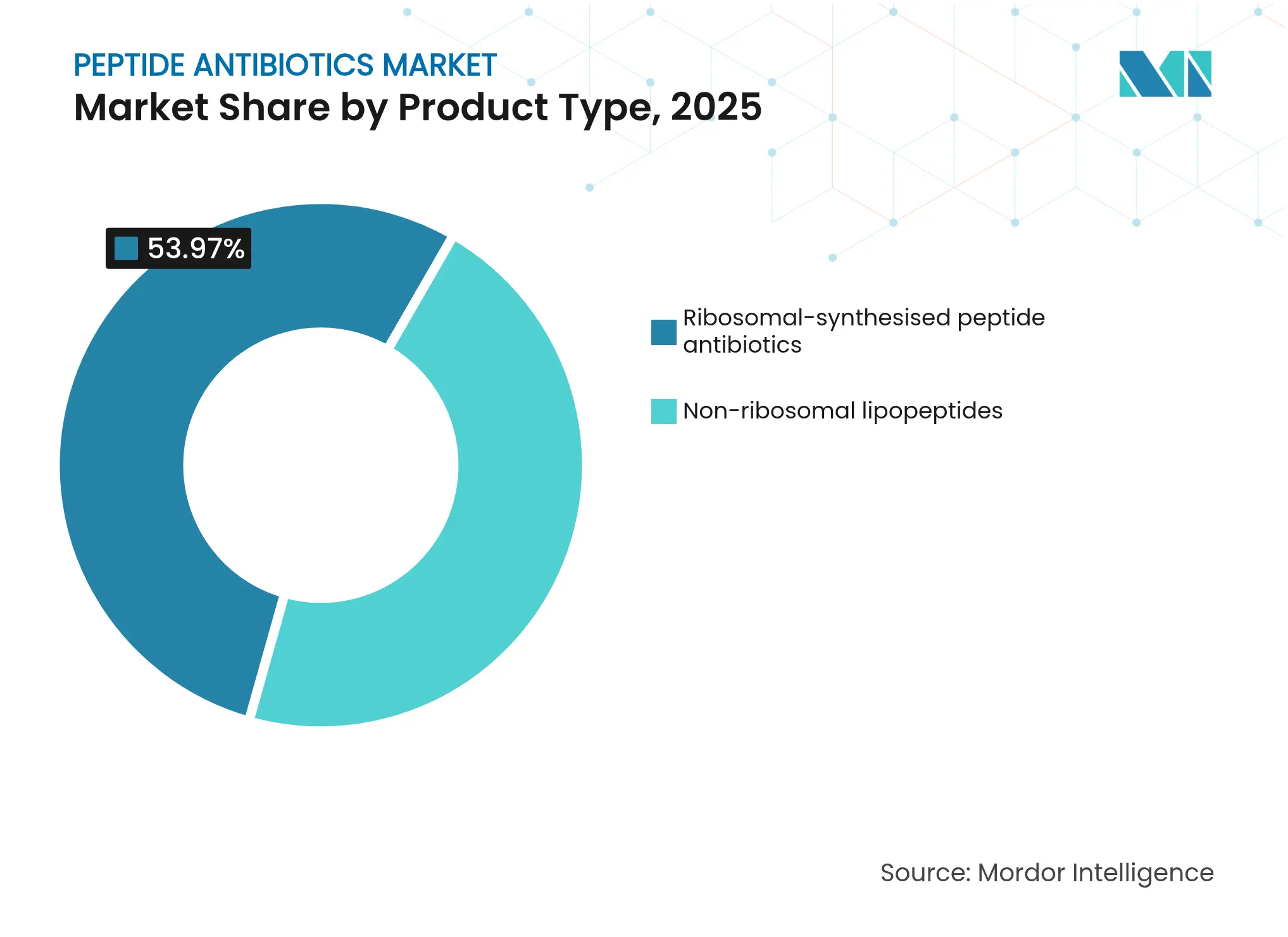

- Por tipo de producto, los lipopéptidos no ribosomales lideraron con una cuota de ingresos del 46,03% en 2025, mientras que los RiPP ribosomales están proyectados para expandirse a una CAGR del 13,08% hasta 2031.

- Por enfermedad, las infecciones de piel representaron el 41,12% del tamaño del mercado de antibióticos peptídicos en 2025; la neumonía bacteriana adquirida en el hospital y asociada al ventilador tiene previsto crecer a una CAGR del 10,05% hasta 2031.

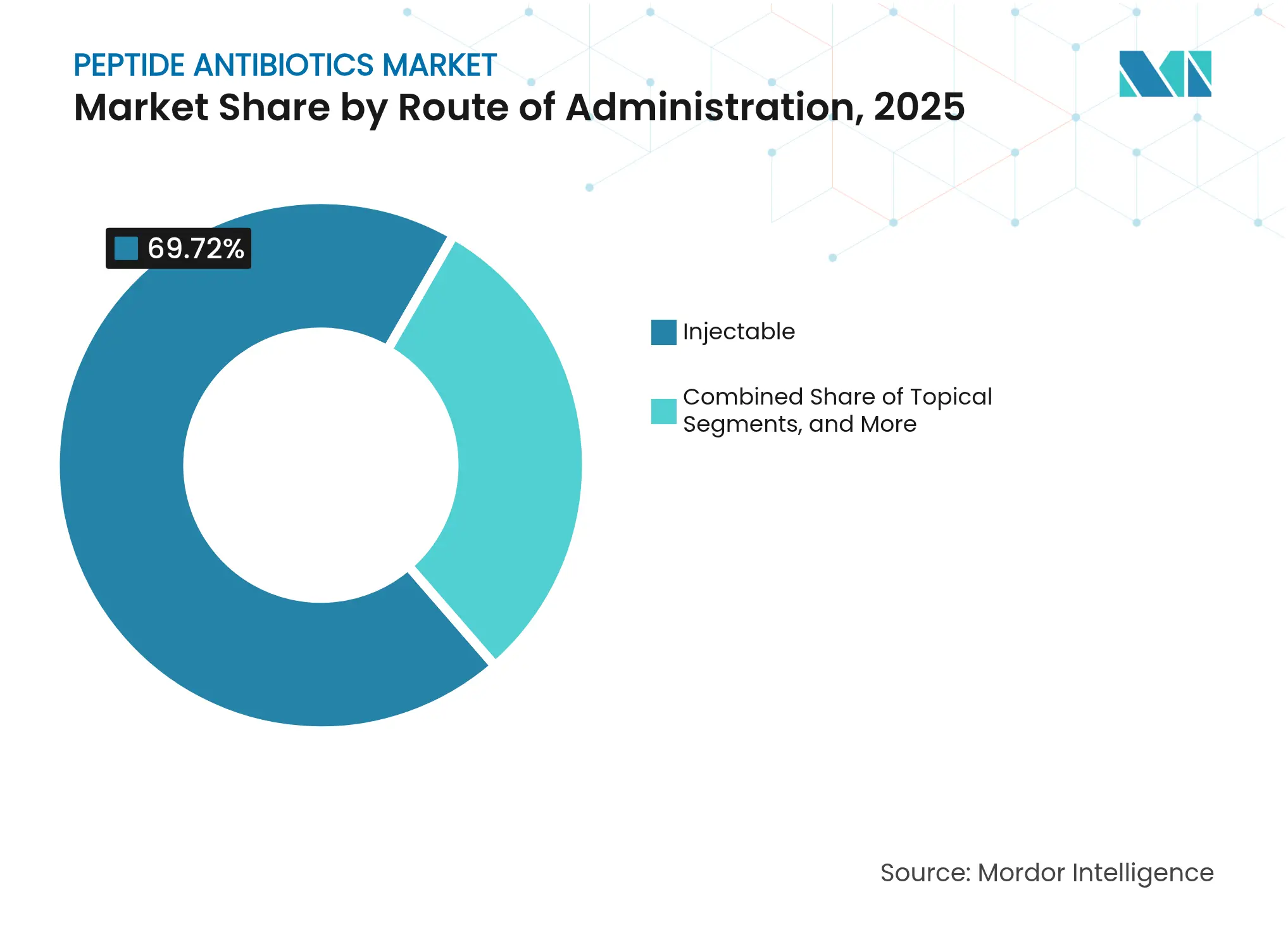

- Por vía de administración, las formulaciones inyectables mantuvieron una cuota del 69,72% en 2025, mientras que los hidrogeles tópicos avanzan a una CAGR del 12,29% hasta 2031.

- Por canal de distribución, las farmacias hospitalarias controlaron el 56,94% de los ingresos de 2025, y se espera que las farmacias en línea registren una CAGR del 14,02% entre 2026 y 2031.

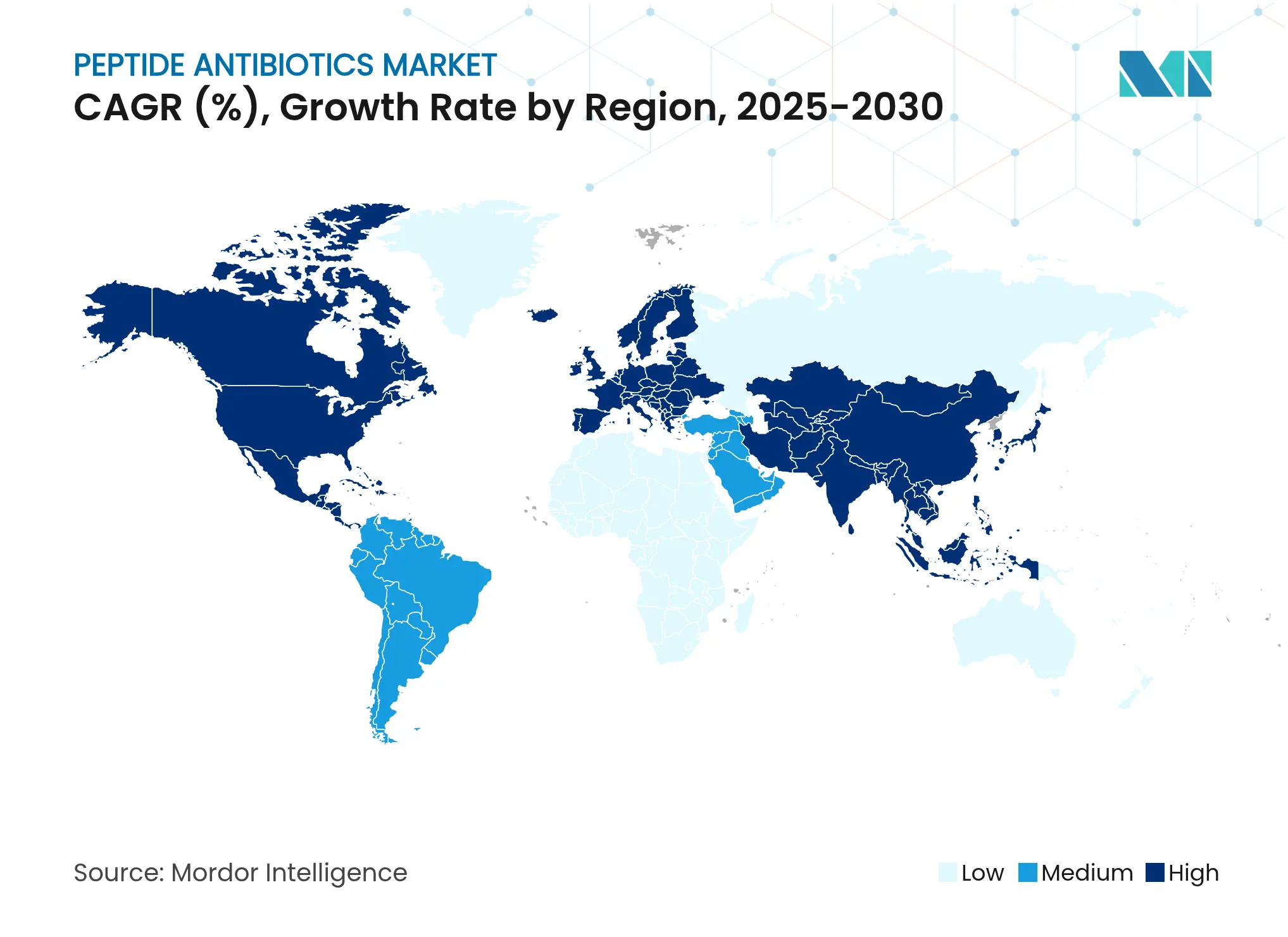

- Por geografía, América del Norte captó el 38,12% de los ingresos globales en 2025; se proyecta que Asia-Pacífico registre una CAGR del 9,7% a lo largo del horizonte de previsión.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Antibióticos Peptídicos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Prevalencia de Infecciones Bacterianas Resistentes a Múltiples Fármacos | +1.80% | Global, con mayor impacto en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Intensificación del Pipeline de I+D para Antibióticos Peptídicos Ribosomales y No Ribosomales | +1.20% | América del Norte y UE, con expansión a APAC | Largo plazo (≥ 4 años) |

| Creciente Demanda de Antibióticos de Último Recurso en Entornos de Cuidados Críticos | +1.00% | Global, con necesidad aguda en entornos de UCI en todo el mundo | Corto plazo (≤ 2 años) |

| Incentivos Regulatorios Favorables (GAIN/QIDP, Estatus Huérfano) | +0.90% | Global, principalmente mercados de EE. UU. y UE | Corto plazo (≤ 2 años) |

| Minería Genómica Impulsada por IA que Desbloquea Nuevas Clases de RiPP | +0.70% | Global, con ganancias tempranas en EE. UU., Reino Unido y Singapur | Largo plazo (≥ 4 años) |

| Plataformas de Administración Péptido-Hidrogel que Amplían los Casos de Uso Tópico e Implantable | +0.60% | Global, con adopción avanzada en América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Infecciones Bacterianas Resistentes a Múltiples Fármacos

La Acinetobacter baumannii resistente a carbapenémicos muestra ahora tasas de resistencia superiores al 70% en varias regiones, haciendo esenciales las opciones de última línea. La Masatida A, un lantipéptido de quinta clase, inhibe el Staphylococcus aureus resistente a linezolid y meticilina a 0,25 µg/mL, superando a muchos fármacos de referencia. La actualización de 2024 de la OMS sobre patógenos prioritarios destaca los agentes peptídicos como únicamente capaces de eludir los mecanismos de resistencia convencionales.[2]Organización Mundial de la Salud, "Hoja informativa sobre resistencia a los antimicrobianos," who.int En las unidades de cuidados intensivos, el aislamiento de Stenotrophomonas maltophilia aumentó del 7% al 15% en dos décadas, con la resistencia a ceftazidima alcanzando el 72,5%. Estos cambios epidemiológicos mantienen el mercado de antibióticos peptídicos bajo una presión de demanda constante.

Intensificación del Pipeline de I+D para Antibióticos Peptídicos Ribosomales y No Ribosomales

Se han catalogado más de 1.172 grupos de genes biosintéticos para péptidos de aminovinil-cisteína, lo que amplía el embudo de descubrimiento. El compromiso de USD 100 millones (USD 115 millones) de Eli Lilly con el Fondo de Acción contra la Resistencia a los Antimicrobianos (AMR Action Fund), junto con su colaboración con OpenAI, muestra a las grandes farmacéuticas pivotando hacia soluciones peptídicas. Los investigadores extrajeron recientemente 9.601 péptidos antimicrobianos en genomas de Lactobacillaceae, demostrando una amplitud sin precedentes en los candidatos ribosomales.[3] Rubing Du, "Descubrimiento de Péptidos Antimicrobianos Encriptados en Lactobacillaceae Asociadas a la Salud mediante Genómica a Gran Escala y Aprendizaje Automático," Microbiome, microbiomejournal.biomedcentral.com El respaldo de CARB-X a Peptilogics subraya la alineación público-privada en la innovación no ribosomal. La aprobación de cuatro fármacos peptídicos por parte de la FDA en 2024 valida la confianza de los reguladores.

Incentivos Regulatorios Favorables (GAIN/QIDP, Estatus Huérfano)

La vía QIDP de la FDA concede extensiones de exclusividad de cinco años y revisiones prioritarias, acelerando lanzamientos como el Emblaveo de AbbVie, que logró una tasa de curación del 76,4% en los ensayos. La equivalencia de la Agencia Europea de Medicamentos (EMA, por sus siglas en inglés) ha facilitado la entrada en Europa, con el aztreonam-avibactam de Pfizer obteniendo una opinión positiva del Comité de Medicamentos de Uso Humano (CHMP, por sus siglas en inglés). La reciente aprobación de Blujepa, el primer inhibidor de triazaacenaftileno, subraya la apertura de los reguladores a nuevos mecanismos. La financiación de BARDA de USD 318 millones reduce aún más el riesgo del gasto en I+D para activos calificados. En conjunto, estos incentivos sostienen el impulso en el mercado de antibióticos peptídicos.

Plataformas de Administración Péptido-Hidrogel que Amplían los Casos de Uso Tópico e Implantable

Los hidrogeles autoensamblables potencian la actividad bactericida 64 veces cuando se combinan con oxacilina contra el SARM, ampliando el atractivo de la terapia tópica. Los conjugados de nanogel con péptidos de penetración celular eliminan más del 90% de los uropatógenos in vivo, una mejora del 36% frente a los regímenes convencionales. Los hidrogeles de liberación de éster-boronato sostienen la actividad durante semanas, mejorando los resultados antituberculosos. Las microagujas disolubles administran ahora péptidos antimicrobianos con mayor cumplimiento del paciente en infecciones de piel.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costes de Producción y Precios Premium | -1.40% | Global, con mayor impacto en mercados sensibles al precio | Corto plazo (≤ 2 años) |

| Reembolso Limitado e Incentivos de Precios para Antibióticos Novedosos | -0.90% | Global, con impacto agudo en sistemas de salud con restricciones de costes | Corto plazo (≤ 2 años) |

| Desafíos de Citotoxicidad y Estabilidad en Aplicaciones Sistémicas | -0.80% | Global, que afecta particularmente a las formulaciones intravenosas | Mediano plazo (2-4 años) |

| Requisitos Regulatorios Estrictos para Demostrar Superioridad sobre las Terapias Existentes | -0.60% | Global, con mayor carga en mercados altamente regulados (EE. UU., UE) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costes de Producción y Precios Premium

La síntesis de péptidos requiere equipos especializados, lo que eleva los costes de producción por encima de los estándares de moléculas pequeñas. Las auditorías de sostenibilidad muestran una elevada intensidad de masa de proceso para los lipopéptidos complejos, con una capacidad limitada de Fabricación de Buenas Prácticas de Manufactura (CGMP, por sus siglas en inglés) y cuellos de botella en la purificación. Los estudios de minimización de costes que comparan la daptomicina con la vancomicina destacan las limitaciones de asequibilidad en entornos con recursos limitados. Los contratiempos en la fabricación, como el rechazo de la FDA de una combinación financiada por BARDA de Venatorx y Melinta por problemas de producción, muestran que las presiones de costes pueden frustrar las aprobaciones.

Desafíos de Citotoxicidad y Estabilidad en Aplicaciones Sistémicas

La degradación proteolítica y la sensibilidad a la sal reducen la vida media sistémica del péptido, lo que exige una dosificación frecuente o modificaciones químicas. Las bacterias contrarrestan los péptidos mediante enzimas de degradación y bombas de eflujo, aunque la evolución de la resistencia sigue siendo más lenta que con las moléculas pequeñas. Lograr niveles plasmáticos terapéuticos evitando la citotoxicidad es difícil, con la degradación por proteasas y los costes de formulación actuando como obstáculos paralelos. Las modificaciones estructurales, como la ciclización, mejoran la estabilidad pero aumentan la complejidad de fabricación. Como resultado, solo una fracción de los péptidos descubiertos progresa a las etapas clínicas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Dominio No Ribosomal frente a Innovación Ribosomal

Los lipopéptidos no ribosomales aseguraron el 46,03% de la cuota del mercado de antibióticos peptídicos en 2025, anclados por la daptomicina y las polimixinas que siguen siendo indispensables contra las infecciones resistentes por microorganismos Gram-positivos y Gram-negativos. La capacidad de la daptomicina para evadir la resistencia mediada por BceAB en Streptococcus pneumoniae sustenta su estatus de primera línea. La polimixina B y la colistina recuperaron importancia como terapias de último recurso para organismos resistentes a carbapenémicos a pesar de la resistencia emergente al gen MCR. Los avances en fabricación, como las ampliaciones de plantas de CordenPharma, apoyan la estabilidad del suministro para este segmento maduro.

Se proyecta que los RiPP ribosomales crezcan a una CAGR del 13,08%, la más alta entre las clases de productos. Las herramientas de biología sintética han descubierto 987 nuevos grupos de genes RiPP en hongos liquénicos, abriendo un nuevo espacio de descubrimiento. La evolución guiada por aprendizaje automático produjo LBDA-D, que muestra una actividad mejorada contra Escherichia coli y S. aureus. Los sistemas de expresión heteróloga permiten ahora la producción escalable de RiPP, reduciendo las limitaciones históricas de suministro. Como resultado, el tamaño del mercado de antibióticos peptídicos para los candidatos ribosomales está preparado para una expansión rápida durante el período de previsión.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Enfermedad: Las Infecciones de Piel Lideran mientras HABP/VABP Acelera

Las infecciones de piel representaron el 41,12% del tamaño del mercado de antibióticos peptídicos en 2025, respaldadas por formatos de administración tópica adecuados para úlceras del pie diabético y heridas posquirúrgicas. El Locilex (pexiganán) ilustra el desarrollo focalizado mientras las microagujas disolubles mejoran el cumplimiento en la atención ambulatoria. Los lipoglicopéptidos de acción prolongada como la dalbavancina han ampliado su alcance más allá de las indicaciones cutáneas, reportando tasas de éxito clínico de hasta el 100% en infecciones del torrente sanguíneo. La creciente prevalencia de diabetes y las altas tasas de SARM en entornos comunitarios sostienen la demanda de terapéuticos dirigidos a la piel dentro del mercado de antibióticos peptídicos.

La neumonía bacteriana adquirida en el hospital y asociada al ventilador tiene una base de ingresos más pequeña pero está prevista para una CAGR del 10,05%, la más rápida entre las áreas de enfermedad. El Emblaveo recientemente aprobado de AbbVie logró una tasa de curación del 76,4% en ensayos en fase avanzada. Las tasas de infección en cuidados intensivos se mantienen elevadas, con S. maltophilia duplicando su incidencia en dos décadas. La naturaleza crítica de las infecciones respiratorias garantiza un reembolso premium y una absorción hospitalaria constante, y los péptidos inhalables avanzados o inyectables de acción prolongada en desarrollo prometen profundizar la penetración futura.

Por Vía de Administración: Dominio Inyectable Desafiado por la Innovación Tópica

Los inyectables mantuvieron una cuota de ingresos del 69,72% en 2025, subrayando la necesidad de una exposición sistémica rápida en infecciones graves. La vancomicina logró un uso apropiado en el 89,1% de los casos de cirugía cardíaca siguiendo los protocolos de la Sociedad de Enfermedades Infecciosas de América (IDSA, por sus siglas en inglés). La infraestructura de cadena de frío y el personal de infusión capacitado favorecen los entornos hospitalarios, manteniendo el mercado de antibióticos peptídicos anclado en la atención hospitalaria. Sin embargo, los altos costes de producción y los largos tiempos de infusión presentan desafíos de contención de costes para los pagadores.

Los hidrogeles tópicos, que crecen a una CAGR del 12,29%, emplean redes de péptidos autoensamblables que alcanzan concentraciones mínimas inhibitorias tan bajas como 2 µM contra el SARM. Las microesferas de hidrogel ahora contienen altas cargas de fármaco con liberación controlada, resolviendo los problemas de capacidad anteriores. La preferencia del paciente por la terapia no invasiva y el riesgo reducido de toxicidad sistémica impulsan la adopción. El mercado de antibióticos peptídicos, por lo tanto, muestra una creciente diversificación de modalidades más allá de los regímenes intravenosos tradicionales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Canal de Distribución: Control de la Farmacia Hospitalaria frente al Crecimiento en Línea

Las farmacias hospitalarias controlaron el 56,94% de las ventas globales en 2025 debido a la naturaleza aguda de las infecciones tratadas y los requisitos de esterilidad de muchas formulaciones. Las unidades de elaboración centralizada y el almacenamiento a temperatura controlada preservan la integridad del fármaco, reforzando el liderazgo hospitalario. La prevalencia de infecciones asociadas a la atención sanitaria, estimada en millones de casos anuales, mantiene la demanda de antibióticos peptídicos concentrada en la atención hospitalaria.

Las farmacias en línea, con una previsión de CAGR del 14,02%, se benefician de la expansión de la telemedicina y la creciente viabilidad de la administración oral de péptidos. El acuerdo de USD 493 millones de Merck con Cyprumed tiene como objetivo transformar los péptidos en comprimidos, un desarrollo que ampliaría los canales ambulatorios. Las farmacias minoristas ocupan un terreno intermedio, dispensando agentes orales y determinados productos tópicos, pero el crecimiento sigue siendo limitado hasta que más antibióticos peptídicos hagan la transición a la prescripción comunitaria.

Análisis Geográfico

América del Norte generó el 38,12% de los ingresos globales de 2025, la mayor contribución regional. El marco QIDP de la FDA aceleró las aprobaciones de agentes de vanguardia como Blujepa y Emblaveo, mientras que BARDA comprometió USD 318 millones en contratos para la I+D antimicrobiana. Las inversiones privadas, incluido el fondo de USD 100 millones de Eli Lilly para la Resistencia a los Antimicrobianos (AMR) y la ampliación de la planta de CordenPharma, refuerzan la capacidad de suministro y descubrimiento. Centros de investigación como la Universidad de McMaster continúan siendo pioneros en modelos de descubrimiento basados en IA, ampliando la huella del mercado de antibióticos peptídicos en toda América del Norte.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR proyectada del 9,7% hasta 2031. El centro de I+D de AstraZeneca de USD 2.500 millones en Pekín mejora las capacidades locales de péptidos, mientras que los reguladores chinos aprobaron el Vibativ para infecciones graves, dando a Cumberland Pharmaceuticals acceso a un vasto mercado. Los institutos de Singapur están avanzando en programas de sinergia bacteriófago-péptido, subrayando el compromiso regional con la resistencia a los antimicrobianos. Las iniciativas gubernamentales de administración, junto con las ampliaciones de capacidad en India y Corea del Sur, impulsan una absorción sostenida dentro del mercado de antibióticos peptídicos.

Europa sigue siendo un contribuidor fundamental, respaldado por las vías optimizadas de la EMA y la profundidad manufacturera. La opinión positiva del CHMP sobre el aztreonam-avibactam de Pfizer destaca la eficiencia regulatoria. Centros académicos como la Universidad de Chalmers desarrollaron hidrogeles peptídicos que potencian la oxacilina 64 veces, demostrando solidez en innovación. Mientras tanto, Oriente Medio y África y América del Sur muestran una adopción incipiente, ayudada por la mejora de la infraestructura sanitaria y las campañas de concienciación centradas en la administración antimicrobiana. Al mismo tiempo, la región de,,,la . Al mismo tiempo,

Panorama Competitivo

El mercado de antibióticos peptídicos presenta una concentración moderada, con las principales empresas aprovechando su escala, alianzas en IA y profundidad manufacturera para asegurar ventajas. El acuerdo de USD 493 millones de Merck con Cyprumed tiene como objetivo superar las barreras de administración oral que han limitado durante mucho tiempo la adopción de péptidos.

Las alianzas estratégicas se centran cada vez más en el descubrimiento impulsado por IA; la asociación de Eli Lilly con OpenAI ejemplifica cómo los modelos generativos pueden comprimir los plazos de selección de candidatos. En la interfaz de dispositivos, la inversión de EUR 1,2 millones (USD 1,3 millones) de Amferia posiciona sus apósitos de hidrogel para una rápida entrada en el mercado estadounidense, logrando mejoras de potencia de 64 veces sobre la atención estándar. Las oportunidades en espacios vacíos en inyectables de acción prolongada animan a empresas como Melinta a invertir en lipoglicopéptidos de dosificación semanal, ampliando las opciones de alta hospitalaria.

Entre los nuevos actores disruptivos se incluyen Peptilogics, que obtuvo financiación de CARB-X para terapéuticos de infecciones por fracturas, y empresas emergentes que aprovechan la biología sintética para crear RiPP a medida. Las tácticas competitivas también implican la búsqueda agresiva del estatus QIDP para obtener cinco años adicionales de exclusividad y acceso a las colas de revisión prioritaria de la FDA. En general, la escala de inversión y la experiencia regulatoria siguen siendo factores decisivos que determinan el posicionamiento dentro del mercado de antibióticos peptídicos.

Líderes del Sector de Antibióticos Peptídicos

Merck & Co., Inc.

ANI Pharmaceuticals, Inc.

Melinta Therapeutics.

AbbVie

Cumberland Pharmaceuticals Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Marzo de 2025: GSK recibió la aprobación de la FDA para Blujepa (gepotidacín), el primer inhibidor bacteriano de topoisomerasa de triazaacenaftileno para infecciones urinarias no complicadas.

- Marzo de 2025: AstraZeneca anunció un centro de I+D de USD 2.500 millones en Pekín con colaboraciones en péptidos macrocíclicos.

- Febrero de 2025: AbbVie obtuvo la autorización de la FDA para Emblaveo (aztreonam-avibactam) para tratar infecciones por microorganismos Gram-negativos resistentes a múltiples fármacos.

- Febrero de 2025: Cumberland Pharmaceuticals obtuvo la aprobación china para Vibativ (telavancín) en neumonía e infecciones graves de piel.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Mordor Intelligence define el mercado de los antibióticos peptídicos como todos los péptidos antibacterianos de prescripción, naturales o sintéticos, incluidos los lipopéptidos ribosómicos y no ribosómicos, los glucopéptidos, las polimixinas y los análogos relacionados, vendidos para uso terapéutico humano y valorados al precio de venta del fabricante.

Ámbito de exclusión: Los preparados veterinarios y los conservantes alimentarios a base de péptidos quedan fuera de este estudio.

Segmentación

- Por Tipo de Producto

- Antibióticos peptídicos sintetizados ribosomalmente

- Antibióticos peptídicos sintetizados no ribosomalmente

- Por Enfermedad

- Infección de piel

- HABP / VABP

- Infección del torrente sanguíneo

- Otras infecciones

- Por Vía de Administración

- Inyectable

- Tópica

- Otras

- Por Canal de Distribución

- Farmacias hospitalarias

- Farmacias minoristas

- Farmacias en línea

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Las entrevistas con médicos especialistas en enfermedades infecciosas, farmacéuticos hospitalarios, jefes de compras y responsables de I+D de Norteamérica, Europa y Asia-Pacífico nos permitieron validar los datos de prevalencia, las hipótesis de erosión de precios y las curvas de adopción clínica identificadas durante el trabajo de gabinete.

Investigación documental

Empezamos con conjuntos de datos públicos fidedignos como el Libro Naranja de la FDA estadounidense, los registros de medicamentos de la EMA, las listas AWaRe de la OMS, los códigos 2941 y 3004 de UN Comtrade y revistas especializadas como Nature Microbiology. Los portales de asociaciones comerciales, como el Global AMR R&D Hub, nos proporcionaron estadísticas de proyectos en curso, mientras que los informes 10-K de las empresas, los informes para inversores y los comunicados de prensa nos ayudaron a alinear las divisiones de ingresos por producto y geografía. Los repositorios de pago seleccionados, D&B Hoovers para datos financieros y Dow Jones Factiva para noticias sobre envíos, cotejaron volúmenes y precios medios. Esta lista es ilustrativa; muchas referencias adicionales sirvieron para recopilar, validar y clarificar los datos.

Dimensionamiento y previsión del mercado

Un cálculo descendente de la prevalencia respecto a la cohorte tratada tradujo la incidencia de infecciones multirresistentes, las tasas de ingreso hospitalario y la media de días de terapia en grupos de demanda. A continuación, conciliamos los totales con las comprobaciones muestreadas de ASP × volumen de los canales de distribución para afinar las estimaciones. Variables clave como la proporción de inyectables en el uso total de antibióticos, la progresión de los precios de venta al público de los lipopéptidos, la afluencia de fondos públicos a los proyectos de investigación contra la RAM, los plazos de expiración de las patentes y los índices de éxito de la I+D alimentaron un modelo de regresión multivariante que proyecta valores hasta 2030. Las lagunas en los datos ascendentes a nivel de producto se cubrieron con factores de penetración calibrados.

Ciclo de validación y actualización de datos

Los analistas de Mordor comparan los resultados con las cifras de importación y exportación, controlan los beneficios trimestrales para detectar cambios y vuelven a realizar pruebas de desviación antes de firmar. Los informes se actualizan anualmente, y las actualizaciones intermedias siguen a acontecimientos importantes, como licitaciones ganadas o aprobaciones históricas. Justo antes de la entrega al cliente, los analistas realizan una última revisión.

Por qué nuestros antibióticos peptídicos de referencia son fiables

Las cifras publicadas a menudo divergen porque los proveedores adoptan diferentes filtros de alcance, conversiones de divisas y cadencias de actualización. Al centrarnos estrictamente en los ingresos terapéuticos, aplicar una lógica de moneda constante y actualizar cada año, presentamos una base de referencia fiable.

Las principales diferencias con otros estudios son la inclusión de volúmenes veterinarios, la utilización de precios de catálogo sin factores de descuento y el uso de datos de incidencia obsoletos.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 5,34 B (2025) | Inteligencia de Mordor | |

| USD 4,97 B (2024) | Consultoría global A | Excluye las fórmulas tópicas y se basa únicamente en el precio de compra del hospital |

| USD 5,20 B (2024) | Consultoría regional B | Añade volúmenes de uso veterinario y alimentario y congela el ASP durante diez años |

La comparación demuestra que nuestras variables transparentes, actualizaciones puntuales y alcance claro producen una visión equilibrada que los responsables de la toma de decisiones pueden rastrear y repetir con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de antibióticos peptídicos?

El mercado generó USD 5.610 millones en 2026 y está en camino de alcanzar USD 7.170 millones en 2031.

¿Qué categoría de producto tiene la mayor cuota del mercado de antibióticos peptídicos?

Los lipopéptidos no ribosomales lideraron con una cuota de ingresos del 46,03% en 2025.

¿Qué vía de administración crece más rápido para los antibióticos peptídicos?

Se proyecta que los hidrogeles tópicos crezcan a una CAGR del 12,29% hasta 2031 gracias a las avanzadas plataformas de péptido-hidrogel.

¿Por qué se considera Asia-Pacífico la región de más rápido crecimiento?

La importante inversión en atención sanitaria, el avance regulatorio y la creciente conciencia sobre la resistencia a los antimicrobianos impulsan una CAGR prevista del 9,7% en Asia-Pacífico.

¿Cómo apoyan los incentivos regulatorios el desarrollo de antibióticos peptídicos?

Programas como el QIDP de la FDA otorgan cinco años adicionales de exclusividad y revisión prioritaria, acelerando las aprobaciones y mejorando la viabilidad comercial.

¿Cuáles son los principales desafíos que limitan el uso más amplio de los antibióticos peptídicos?

Los altos costes de fabricación, los precios premium y los problemas de estabilidad en las aplicaciones sistémicas siguen siendo las principales restricciones.

Última actualización de la página el: