Tamaño y Cuota del Mercado de Microarrays de Péptidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

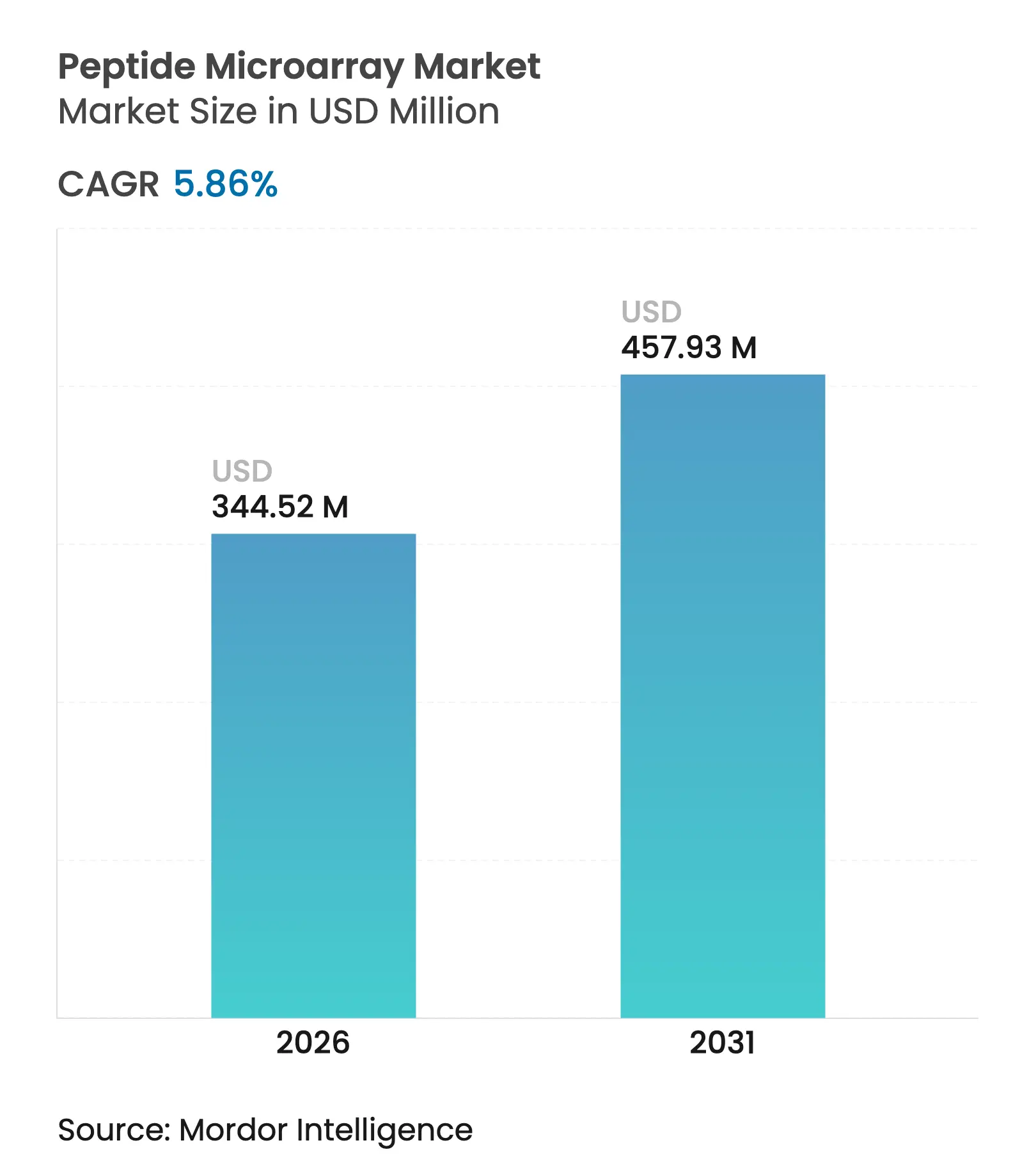

| Tamaño del Mercado (2026) | 344.52 Millones de dólares |

| Tamaño del Mercado (2031) | 457.93 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.86% CAGR |

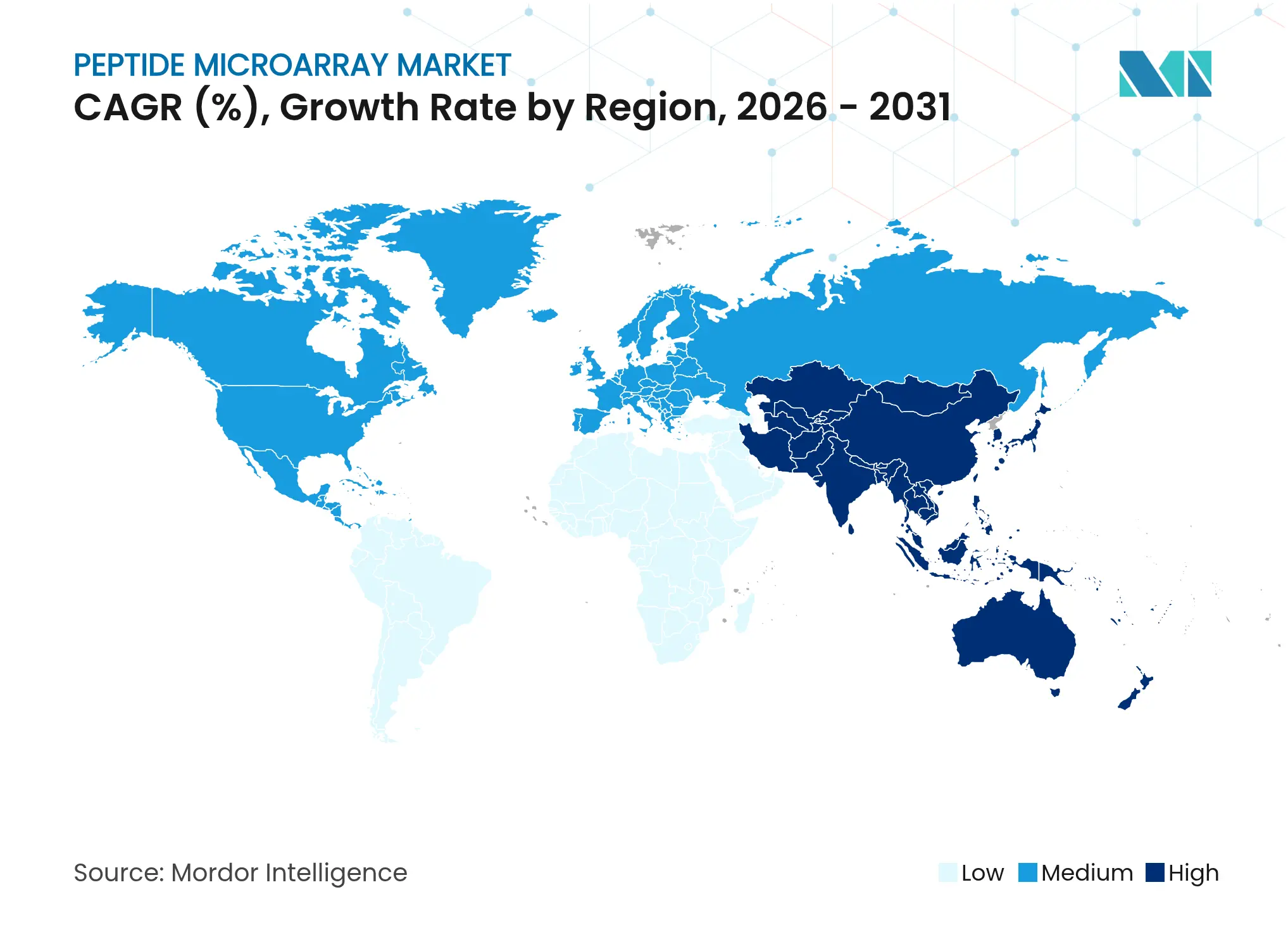

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Microarrays de Péptidos por Mordor Intelligence

El tamaño del mercado de microarrays de péptidos en 2026 se estima en USD 344,52 millones, creciendo desde el valor de 2025 de USD 325,46 millones con proyecciones para 2031 que muestran USD 457,93 millones, creciendo a una CAGR del 5,86% durante el período 2026-2031. La demanda sostenida proviene de la cartografía de epítopos de alto rendimiento para el diseño de vacunas, el descubrimiento de péptidos antimicrobianos guiado por inteligencia artificial y los diagnósticos multiplexados que satisfacen las necesidades de vigilancia pospandémica. Las empresas farmacéuticas favorecen los chips de péptidos porque acortan los ciclos de cribado temprano de fármacos, mientras que los investigadores académicos los aplican para perfilar complejas firmas de anticuerpos en indicaciones autoinmunes, infecciosas y oncológicas. La automatización continua en la síntesis en fase sólida y la impresión láser genera ahora matrices en portaobjetos de vidrio que superan los 300.000 puntos, reduciendo las diferencias de coste con los arrays de proteínas más antiguos y ampliando la adopción entre laboratorios de mediano tamaño. A nivel regional, América del Norte sigue siendo el mayor comprador debido a la sólida financiación de I+D y a las vías regulatorias bien establecidas, mientras que Asia-Pacífico se está expandiendo con mayor rapidez a medida que China y Japón invierten capital en CDMOs de péptidos y empresas emergentes de medicina de precisión. La intensidad competitiva está aumentando a medida que los líderes en instrumentación realizan adquisiciones multimillonarias para incorporar capacidades en péptidos y mejorar la profundidad de su cartera de extremo a extremo.

Conclusiones Clave del Informe

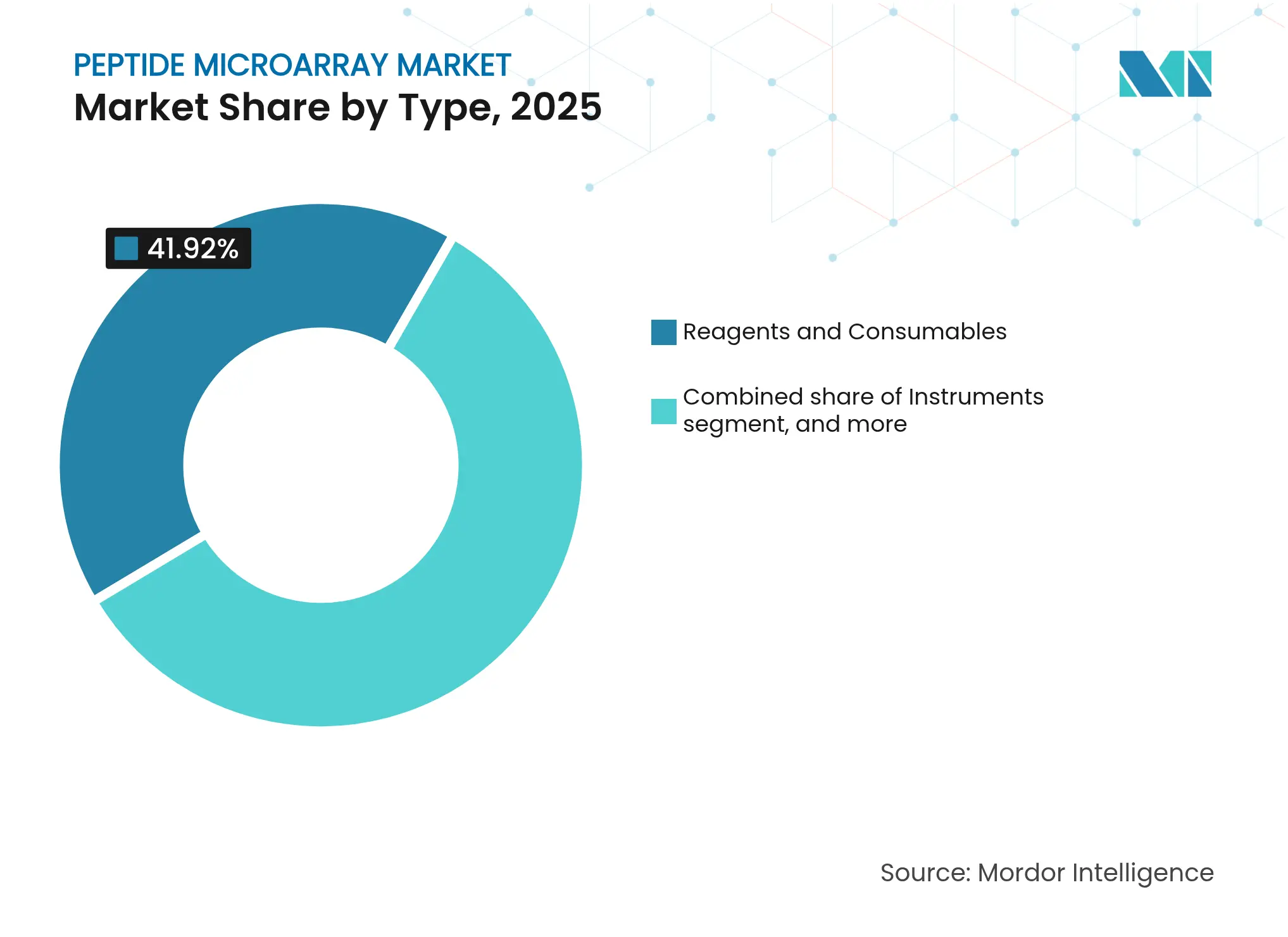

- Por tipo, los reactivos y consumibles lideraron con una cuota de ingresos del 41,92% en 2025; se proyecta que el software y los análisis se expandirán a una CAGR del 8,12% hasta 2031.

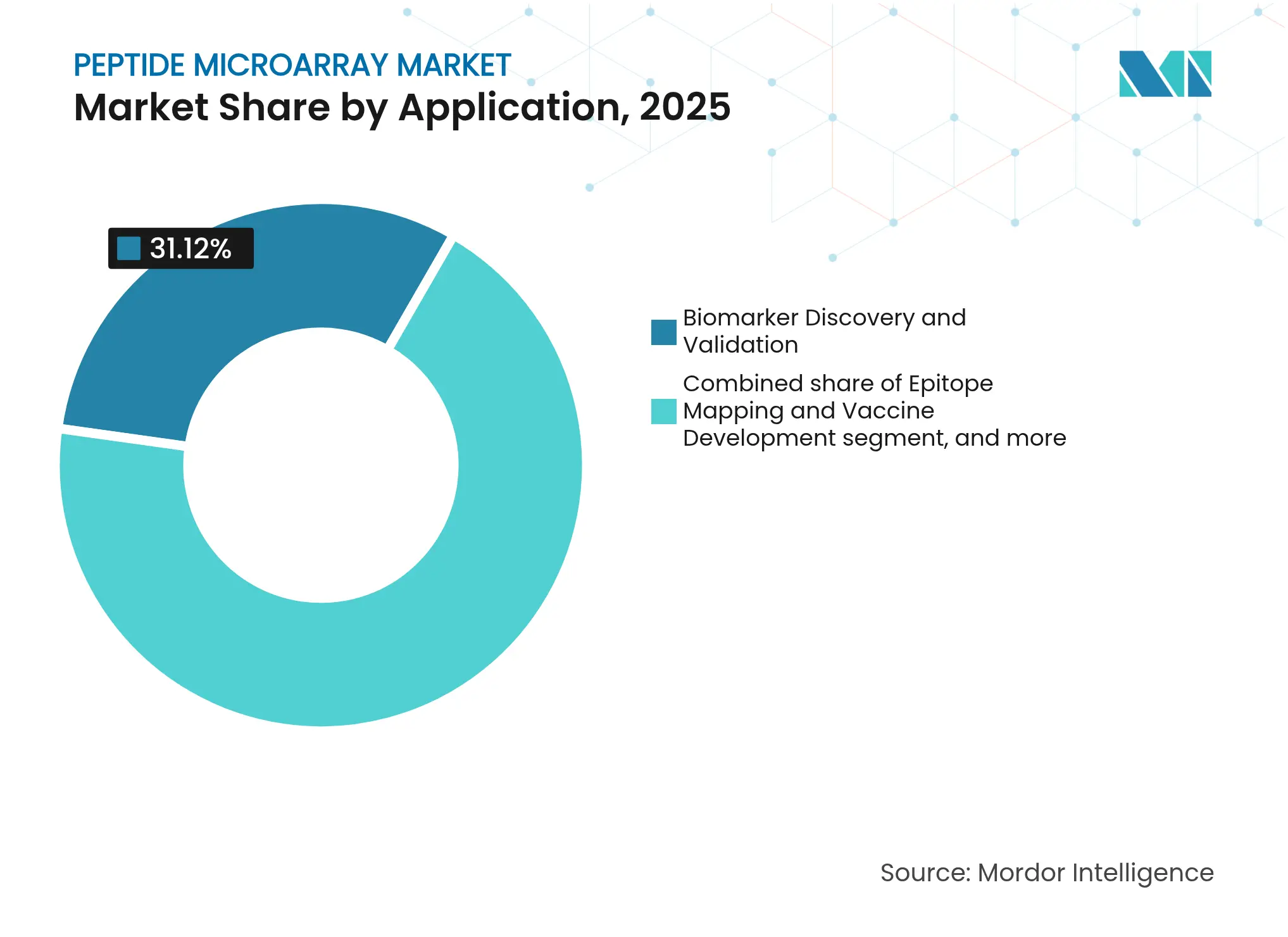

- Por aplicación, el descubrimiento y la validación de biomarcadores representaron el 31,12% del tamaño del mercado de microarrays de péptidos en 2025, mientras que los diagnósticos avanzan a una CAGR del 8,23% hasta 2031.

- Por usuario final, las empresas farmacéuticas y de biotecnología representaron el 45,98% de la cuota del mercado de microarrays de péptidos en 2025; las organizaciones de investigación por contrato registran la CAGR proyectada más alta del 9,02% hasta 2031.

- Por geografía, América del Norte dominó con una cuota de ingresos del 41,87% en 2025, mientras que se prevé que Asia-Pacífico crezca a una CAGR del 7,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Microarrays de Péptidos

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente Carga Global de Enfermedades Crónicas e Infecciosas | +1.8% | Global; aguda en economías envejecidas | Largo plazo (≥ 4 años) |

| Avances Tecnológicos en la Síntesis de Péptidos de Alto Rendimiento | +2.1% | América del Norte, Europa; rápida adopción en Asia-Pacífico | Mediano plazo (2-4 años) |

| Inversión Creciente en el Descubrimiento de Biomarcadores y el Desarrollo de Fármacos | +1.5% | América del Norte, Europa; Asia-Pacífico emergente | Largo plazo (≥ 4 años) |

| Integración con el Aprendizaje Automático para la Cartografía Rápida de Epítopos | +2.3% | Centros tecnológicos a nivel mundial | Corto plazo (≤ 2 años) |

| Surgimiento de Diagnósticos de Microarrays de Péptidos en el Punto de Atención | +1.2% | Entornos con recursos limitados en mercados emergentes | Mediano plazo (2-4 años) |

| Crecimiento de los Programas de Vigilancia de la Resistencia Antimicrobiana | +0.9% | Asia-Pacífico, África zonas de alta RAM | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga Global de Enfermedades Crónicas e Infecciosas

La creciente incidencia de enfermedades autoinmunes, oncológicas y causadas por patógenos emergentes eleva la demanda de chips de péptidos de alta densidad capaces de interrogar miles de interacciones antígeno-anticuerpo simultáneamente. Los paneles sintéticos para la enfermedad de Lyme, por ejemplo, lograron una sensibilidad del 95,5% y una especificidad del 100%, lo que subraya una resolución diagnóstica superior en comparación con los formatos ELISA convencionales[1]Rajesh Ghosh et al., "Panel Sintético de Péptidos para el Diagnóstico de la Enfermedad de Lyme," PLOS Pathogens, journals.plos.org. Los sistemas de salud están pilotando programas de cribado poblacional que apuestan por la capacidad de multiplexación de los microarrays de péptidos para detectar biomarcadores tempranos en una sola gota de sangre. El envejecimiento demográfico, especialmente en Estados Unidos, Japón y Alemania, implica más casos de multimorbilidad, lo que impulsa a los hospitales a adoptar microarrays para el perfilado inmunitario integral. Las subvenciones de vigilancia post-COVID también canalizan capital hacia ensayos basados en péptidos que rastrean el escape de anticuerpos específico de variantes. En conjunto, la carga de enfermedad proporciona una tracción duradera y de largo horizonte para el mercado de microarrays de péptidos.

Avances Tecnológicos en la Síntesis de Péptidos de Alto Rendimiento

La impresión basada en láser y la química en fase sólida asistida por microondas permiten hasta 300.000 péptidos discretos por portaobjetos con niveles de pureza superiores al 70%, comprimiendo los ciclos de producción de semanas a días. Los sintetizadores totalmente cerrados y conformes con las BPF introducidos por CEM reducen el uso de solventes y los residuos de reactivos, alineándose con estándares ambientales más estrictos y reduciendo el coste unitario por característica. Los tóneres de aminoácidos propietarios garantizan el acoplamiento al instante con una mínima manipulación humana, mitigando la escasez de mano de obra especializada en laboratorios centrales. Estos avances de productividad permiten a los equipos farmacéuticos cribar bibliotecas más amplias en paralelo, liberando a los químicos medicinales para iterar más rápidamente en los flujos de trabajo de selección de candidatos. También permiten a los fabricantes de kits de diagnóstico reducir el coste por prueba, ampliando el atractivo en economías de ingresos medios desde Brasil hasta Tailandia.

Inversión Creciente en el Descubrimiento de Biomarcadores y el Desarrollo de Fármacos

Los reguladores vinculan ahora las vías de revisión acelerada a los diseños de ensayos impulsados por biomarcadores, lo que impulsa inversiones récord de capital de riesgo y de grandes farmacéuticas en plataformas de descubrimiento. Se proyecta que las ventas de péptidos terapéuticos aumentarán de USD 41,44 mil millones en 2023 a USD 68,83 mil millones en 2028, lo que refleja la creciente demanda de validación de dianas habilitada por microarrays. Las organizaciones de investigación por contrato amplían sus ofertas personalizadas de microarrays para captar el excedente de los laboratorios farmacéuticos internos que buscan reducir costes fijos. El historial de aprobaciones de la Agencia de Alimentos y Medicamentos de los Estados Unidos (FDA, por sus siglas en inglés) —102 fármacos peptídicos aprobados, 31 desde 2018— refuerza la confianza comercial y reduce el riesgo de nuevos candidatos. En consecuencia, la adopción del mercado de microarrays de péptidos crece como elemento fundamental en los programas de investigación traslacional.

Integración con el Aprendizaje Automático para la Cartografía Rápida de Epítopos

Los grandes modelos de lenguaje y de redes neuronales de grafos proponen ahora secuencias antimicrobianas con una actividad verificada en laboratorio del 94,4%, reduciendo los ciclos de descubrimiento de meses a 48 días[2]Wang Jike et al., "AMP-Designer Permite el Rápido Descubrimiento de Péptidos Antimicrobianos," Cell Reports Methods, cell.com. Cuando se combinan con microarrays de péptidos, las herramientas de inteligencia artificial procesan terabytes de datos de unión para predecir puntos calientes inmunogénicos y riesgos de reactividad cruzada de antemano. Los clasificadores de aprendizaje profundo superan el 80% de precisión en la previsión del autoensamblaje de péptidos, orientando a los investigadores hacia constructos con estabilidad óptima. Las empresas de diagnóstico integran módulos de inteligencia artificial incorporados en los escáneres de microarrays para que los clínicos reciban lecturas anotadas y accionables terapéuticamente en tiempo casi real. La confluencia del aprendizaje automático y los mapas de péptidos densos acelera así el diseño terapéutico y apoya la ventaja tecnológica del mercado de microarrays de péptidos.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Elevados Costes de Capital y Operativos de las Plataformas de Microarrays de Péptidos | –1.4% | Mercados emergentes e instituciones más pequeñas a nivel mundial | Largo plazo (≥ 4 años) |

| Marcos Regulatorios y de Reembolso Ambiguos | –0.8% | América del Norte, Europa; Asia-Pacífico en expansión | Mediano plazo (2-4 años) |

| Escasez de Personal Bioinformático Especializado para el Análisis de Datos | –0.7% | Global; más aguda en regiones en desarrollo | Mediano plazo (2-4 años) |

| Presión Regulatoria Ambiental sobre los Recubrimientos Perfluorados de Portaobjetos | –0.5% | Europa, América del Norte; cada vez más global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Elevados Costes de Capital y Operativos de las Plataformas de Microarrays de Péptidos

Las estaciones de trabajo llave en mano para microarrays de péptidos, los consumibles, los contratos de servicio anuales y la mano de obra especializada superan conjuntamente los USD 500.000 en el gasto del primer año, lo que disuade a universidades y empresas emergentes con presupuestos limitados. La inflación de reactivos desde 2023 —agravada por la escasez de precursores de aminoácidos— eleva los costes por microarray un 11%, compensando parte de los ahorros derivados de la automatización en la síntesis. Los ingresos de la instrumentación en ciencias de la vida cayeron un 6,4% en 2023, lo que pone de manifiesto los vientos en contra de la financiación en sentido más amplio. Sin garantías de subvenciones plurianuales, los laboratorios dudan en comprometerse con químicas propietarias que corren el riesgo de quedar obsoletas. Estas presiones de costes dificultan especialmente la expansión del mercado de microarrays de péptidos en América Latina y partes de África, donde los presupuestos de capital siguen siendo ajustados.

Marcos Regulatorios y de Reembolso Ambiguos

La postura evolutiva de la Agencia de Alimentos y Medicamentos de los Estados Unidos (FDA) sobre las pruebas desarrolladas en laboratorio obliga a los proveedores de diagnósticos de microarrays de péptidos a navegar por vías de predicados inciertas, lo que alarga las colas de aprobación e infla los presupuestos de cumplimiento en un estimado 22%[3]Akhilesh Kumar Kuril, "Panorama Regulatorio de las Pruebas Desarrolladas en Laboratorio," Agencia de Alimentos y Medicamentos de los Estados Unidos, fda.gov. El Reglamento Europeo de Diagnóstico In Vitro añade además complejidad de clasificación, especialmente para ensayos multiplexados que carecen de plantillas de validación estandarizadas. Los códigos de pago para paneles de péptidos siguen ausentes en la mayoría de los calendarios de reembolso, lo que obliga a los hospitales a absorber los costes o a depender de subvenciones de investigación. La nebulosa regulatoria retrasa las decisiones de lanzamiento comercial y modera el entusiasmo de los inversores a pesar de la evidente utilidad clínica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Reactivos Dominan Mientras el Software Acelera la Innovación

Los reactivos y consumibles generaron el 41,92% de los ingresos del mercado de microarrays de péptidos en 2025, ya que cada experimento consume tóneres de aminoácidos, tampones de acoplamiento y químicas de superficie de portaobjetos. El segmento se beneficia de ciclos de reorden bloqueados, lo que genera flujos de caja predecibles para los proveedores. Los instrumentos aportan ganancias constantes pero más lentas, con sistemas de impresión láser automatizados que reducen el tiempo de producción de microarrays a menos de 48 horas. El tamaño del mercado de microarrays de péptidos para software y análisis, aunque todavía representa un volumen en dólares más pequeño, tiene la previsión de expandirse más rápidamente a una CAGR del 8,12% a medida que los laboratorios adoptan suites de diseño habilitadas por inteligencia artificial que eliminan los cuellos de botella bioinformáticos. Las canalizaciones de código abierto como MARTin ganan terreno entre los centros académicos que buscan algoritmos transparentes y menores tarifas de licencia. Los proveedores de servicios crecen al ofrecer paquetes de subcontratación a biotecnológicas de nivel medio que no desean instalar por su cuenta hardware de uso intensivo de capital, convirtiendo la experiencia en ingresos de alto margen.

La demanda de recubrimientos de portaobjetos ecológicos impulsa la I+D en superficies libres de flúor, un nicho en el que las empresas emergentes compiten contra las empresas consolidadas mediante químicas de silano patentadas. A medida que se endurecen las normas de sostenibilidad, el cambio podría reordenar a los proveedores y segmentar aún más el ámbito de los reactivos. En general, la creación de valor está pasando de la química pura a las soluciones integradas que combinan kits de laboratorio húmedo con análisis en la nube, lo que subraya el creciente peso estratégico del software en el mercado de microarrays de péptidos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Descubrimiento de Biomarcadores Lidera Mientras los Diagnósticos se Aceleran

El descubrimiento de biomarcadores representó el 31,12% de la cuota del mercado de microarrays de péptidos en 2025, sustentado por los mandatos de medicina de precisión que requieren cribados de alto contenido para estratificar cohortes de pacientes. Los patrocinadores de fármacos despliegan microarrays multiplexados de forma temprana para clasificar dianas y asociar mutaciones génicas con la función proteica posterior. Los diagnósticos, aunque más pequeños hoy en día, avanzan a una CAGR del 8,23% hasta 2031 a medida que los hospitales buscan alternativas a la PCR para la identificación de patógenos en el punto de atención y el perfilado autoinmune. La claridad regulatoria en torno a los diagnósticos complementarios está alentando a los desarrolladores de kits a validar paneles de péptidos en paralelo con anticuerpos terapéuticos, acortando los tiempos de aprobación una vez que convergen los paquetes de datos.

Los proyectos de cartografía de epítopos —para la influenza, el virus respiratorio sincitial y los coronavirus de próxima generación— obtienen subvenciones de la Coalición para las Innovaciones en Preparación para Epidemias (CEPI) y de la Autoridad de Investigación y Desarrollo Biomédico Avanzado (BARDA), lo que garantiza un rendimiento sostenido para los fabricantes de microarrays. Los grupos de vacunas combinan exploraciones mutacionales profundas con microarrays de péptidos para mapear las mutaciones de escape in silico y luego confirmar experimentalmente la pérdida de unión, comprimiendo los plazos para seleccionar antígenos de amplia neutralización. Los equipos de cribado de fármacos aprovechan las bibliotecas dirigidas por inteligencia artificial para evaluar 10^6 variaciones estructurales en el chip, desplazando a los químicos de banco hacia tareas de mayor valor en la optimización de candidatos. El impulso dual de los diagnósticos y los terapéuticos amplía así el dominio abordable del mercado de microarrays de péptidos y amortigua los ingresos frente a las oscilaciones de casos de uso único.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Las Empresas Farmacéuticas Lideran Mientras las Organizaciones de Investigación por Contrato se Expanden Rápidamente

Las empresas farmacéuticas y de biotecnología captaron el 45,98% de los ingresos de 2025 a medida que los programas internos de descubrimiento se intensifican en torno a antivirales basados en péptidos, vacunas oncológicas y análogos hormonales. Los grandes patrocinadores prefieren instrumentos propios por seguridad de la propiedad intelectual, lo que ayuda a los proveedores de equipos a asegurar flujos de mantenimiento a varios años. Los institutos académicos recurren a subvenciones federales y centros compartidos para llevar a cabo estudios de inmunología colaborativos, aunque la volatilidad presupuestaria limita el desembolso de capital. Las organizaciones de investigación por contrato representan el segmento de mayor crecimiento, con una previsión de CAGR del 9,02%, porque agrupan personal especializado y microarrays de alto rendimiento para dar servicio a biotecnológicas más pequeñas que carecen de infraestructura de laboratorio húmedo. Los laboratorios de referencia también se expanden a medida que desarrollan canalizaciones de pruebas desarrolladas en laboratorio dirigidas a paneles autoinmunes, marcadores de sepsis y vigilancia de la resistencia antimicrobiana.

Los hospitales siguen siendo un segmento incipiente pero estratégico; una vez que se estabilicen la codificación y el reembolso, es probable que los centros terciarios adopten lectores de microarrays de sobremesa para el triaje serológico in situ. Los modelos de negocio basados en servicios dominan los primeros despliegues clínicos, lo que permite a los proveedores de atención sanitaria externalizar la complejidad de los ensayos mientras los clínicos reciben informes digitalizados integrados en los registros médicos electrónicos. La dinámica de los usuarios finales refuerza así un panorama híbrido donde los ingresos recurrentes de reactivos y las suscripciones de análisis se entrelazan, dando forma a la monetización a largo plazo del mercado de microarrays de péptidos.

Análisis Geográfico

América del Norte generó el 41,87% de los ingresos globales en 2025 a medida que Estados Unidos canalizó subvenciones de los Institutos Nacionales de Salud (NIH) y de la Autoridad de Investigación y Desarrollo Biomédico Avanzado (BARDA) hacia herramientas de microarrays de péptidos para proyectos de preparación pandémica. La Empresa Genómica de Canadá (Genomics Enterprise) proporcionó financiación equivalente a consorcios académico-industriales que buscan firmas de autoanticuerpos, mientras que las fábricas emergentes de biosimilares de México adquirieron microarrays para ensayos de impurezas en proceso. La alta previsibilidad regulatoria y la proximidad a los principales fabricantes de equipos originales de instrumentación facilitan la adopción en laboratorios farmacéuticos y de diagnóstico. La concentración regional de empresas emergentes de inteligencia artificial también acelera la adopción de software, reforzando aún más el liderazgo de América del Norte en el mercado de microarrays de péptidos.

Se proyecta que Asia-Pacífico registre la CAGR regional más alta del 7,12% entre 2026 y 2031. Los CDMOs de China presentan un número creciente de Expedientes Maestros de Fármacos ante la Agencia de Alimentos y Medicamentos de los Estados Unidos (FDA) para ingredientes farmacéuticos activos peptídicos, posicionando al país como un centro de fabricación eficiente en costes. Los fondos nacionales de ciencia subvencionan plataformas multiómicas en Shanghái y Shenzhen, y los gobiernos locales ofrecen incentivos fiscales para las importaciones de instrumentación de alta tecnología. La administración Kishida de Japón tiene como objetivo duplicar la inversión privada en biotecnología para 2028, canalizando subvenciones hacia iniciativas de anticuerpos y vacunas de péptidos que requieren microarrays avanzados. Los exportadores indios de biosimilares y vacunas establecen laboratorios de diseño de péptidos cerca del Genome Valley de Hyderabad, ampliando la demanda regional.

Europa mantiene un crecimiento estable de un solo dígito medio, apoyado por las subvenciones de Horizonte Europa y los sólidos clústeres de biotecnología en Alemania, el Reino Unido y Francia. Aunque el Reglamento Europeo de Diagnóstico In Vitro eleva los costes de cumplimiento, las vías claras de evaluación de conformidad benefician en última instancia a los proveedores orientados a la calidad. Los países nórdicos realizan proyectos piloto de microarrays de péptidos para la vigilancia de la resistencia antimicrobiana en el marco de los enfoques de Una Sola Salud, abriendo oportunidades de nicho. Oriente Medio y África, aunque más pequeños hoy en día, invierten en programas de vigilancia de patógenos, especialmente en torno al MERS y la fiebre de Lassa, utilizando datos de microarrays para complementar los flujos de trabajo de secuenciación. América del Sur avanza moderadamente a medida que Brasil amplía su capacidad de producción de vacunas, pero las oscilaciones macroeconómicas moderan el gasto de capital, limitando una penetración más rápida del mercado de microarrays de péptidos.

Panorama Competitivo

El mercado de microarrays de péptidos sigue siendo moderadamente fragmentado. Los cinco principales proveedores controlan algo menos del 55% de los ingresos globales, dejando espacio para que los especialistas prosperen gracias a la síntesis personalizada y los contratos de servicio. La adquisición de Olink por parte de Thermo Fisher Scientific por USD 3.100 millones amplía su alcance en proteómica, permitiéndole vender en forma cruzada microarrays con ensayos de extensión por proximidad. La adquisición de BioVectra por parte de Agilent por USD 925 millones impulsa la producción conforme a las Buenas Prácticas de Fabricación (BPF) de oligonucleótidos y péptidos, garantizando un suministro seguro para su plataforma SurePrint. Merck KGaA aprovecha su agua de laboratorio Milli-Q y los reactivos de Sigma-Aldrich para ofrecer consumibles en paquetes a precios atractivos. Los innovadores de nicho como PEPperPRINT mejoran la densidad de impresión láser y se asocian con proveedores de inteligencia artificial para la clasificación predictiva de epítopos.

Los pivotes competitivos apuntan a químicas de portaobjetos más ecológicas, automatización de extremo a extremo optimizada y paneles de análisis en la nube con documentación regulatoria incorporada. Las alianzas estratégicas —ABB con Agilent en robótica, Analog Devices con Flagship Pioneering en bioelectrónica— subrayan un cambio hacia la convergencia de plataformas. La legislación ambiental que limita los recubrimientos perfluorados empuja a las empresas consolidadas a rediseñar superficies, otorgando ventaja de primer movimiento a las empresas con propiedad intelectual libre de flúor. Las empresas emergentes aprovechan la inteligencia artificial para democratizar el diseño de péptidos, desafiando potencialmente las ventas de reactivos de las empresas consolidadas al generar bibliotecas más compactas con mayores tasas de impacto. En general, los proveedores se diferencian en profundidad de análisis de datos, rendimiento y preparación regulatoria, configurando un mosaico competitivo que mantiene la presión sobre los precios en un nivel moderado mientras estimula la innovación continua en el mercado de microarrays de péptidos.

Líderes de la Industria de Microarrays de Péptidos

Arrayit Corporation

JPT Peptide Technologies GmbH

PEPperPRINT GmbH

Merck KGaA (Millipore Sigma)

Thermo Fisher Scientific (Affymetrix)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: PEPperPRINT celebró su 15.º aniversario lanzando una impresora de microarrays capaz de producir 300.000 puntos de péptidos por portaobjetos, reduciendo los tiempos de ciclo a 40 horas.

- Abril de 2025: BioSkryb Genomics y Tecan presentaron un flujo de trabajo que combina los kits ResolveOME con los dispensadores Uno de Célula Única, permitiendo la preparación de bibliotecas listas para secuenciación en menos de diez horas.

- Marzo de 2025: Beckman Coulter Life Sciences colaboró con Rarity Bioscience en la integración de la citometría de flujo y la detección de mutaciones superRCA para paneles de oncología.

- Enero de 2025: BD y Biosero vincularon la manipulación robótica de células con los citómetros de flujo de BD para reducir los puntos de contacto manual en los flujos de trabajo de cribado de péptidos.

- Enero de 2025: ABB Robotics y Agilent Technologies anunciaron un acuerdo para integrar los robots de ABB con los manejadores de líquidos y escáneres de Agilent a fin de automatizar la preparación e imagen de flujos de trabajo de microarrays de péptidos.

- Agosto de 2024: Analog Devices se asoció con Flagship Pioneering para acelerar las plataformas biológicas digitalizadas, incluidos los módulos de secuenciación de proteínas impulsados por inteligencia artificial, complementarios a las lecturas de microarrays de péptidos.

Alcance del Informe Global del Mercado de Microarrays de Péptidos

Según el alcance del informe, los microarrays de péptidos son una poderosa tecnología en el campo de la proteómica y los ensayos clínicos que rastrea las actividades de unión, las enzimas modificadoras de histonas y la función de los enlaces proteicos a gran escala. Básicamente, un microarray de péptidos es una colección de péptidos sobre vidrio, membrana o chip de plástico, también conocido como chip de péptidos o microarray de epítopos de péptidos. Los microarrays de péptidos se utilizan para estudiar las propiedades de unión, la actividad y la función de la unión proteína-proteína en biología, diagnóstico, caracterización de anticuerpos, medicina y farmacología. El mercado de microarrays de péptidos está segmentado por tipo (instrumentos, reactivos y servicios), usuario final (hospitales, empresas farmacéuticas y de biotecnología, institutos de investigación y académicos) y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones a nivel mundial. El informe ofrece los valores (millones de USD) para los segmentos anteriores.

| Instrumentos |

| Reactivos y Consumibles |

| Software y Análisis |

| Servicios |

| Cartografía de Epítopos y Desarrollo de Vacunas |

| Descubrimiento y Validación de Biomarcadores |

| Diagnósticos (Infecciosos y Autoinmunes) |

| Cribado de Fármacos y Optimización de Candidatos |

| Empresas Farmacéuticas y de Biotecnología |

| Institutos Académicos y de Investigación |

| Laboratorios de Referencia y Organizaciones de Investigación por Contrato |

| Hospitales y Clínicas Especializadas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo | Instrumentos | |

| Reactivos y Consumibles | ||

| Software y Análisis | ||

| Servicios | ||

| Por Aplicación | Cartografía de Epítopos y Desarrollo de Vacunas | |

| Descubrimiento y Validación de Biomarcadores | ||

| Diagnósticos (Infecciosos y Autoinmunes) | ||

| Cribado de Fármacos y Optimización de Candidatos | ||

| Por Usuario Final | Empresas Farmacéuticas y de Biotecnología | |

| Institutos Académicos y de Investigación | ||

| Laboratorios de Referencia y Organizaciones de Investigación por Contrato | ||

| Hospitales y Clínicas Especializadas | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de microarrays de péptidos en 2026?

El mercado de microarrays de péptidos está valorado en USD 344,52 millones en 2026 y tiene la previsión de alcanzar USD 457,93 millones en 2031.

¿Qué región geográfica tiene previsto registrar el mayor crecimiento hasta 2031?

Se proyecta que Asia-Pacífico se expanda a una CAGR del 7,12% de 2026 a 2031 a medida que China y Japón aceleran las inversiones en fabricación de péptidos e iniciativas de medicina de precisión.

¿Cuáles son los factores clave que impulsan la expansión del mercado?

La cartografía de epítopos de alto rendimiento para el diseño de vacunas, el descubrimiento de péptidos antimicrobianos impulsado por inteligencia artificial y la creciente demanda de diagnósticos multiplexados tras la pandemia impulsan colectivamente la adopción.

¿Cuáles son las principales restricciones que obstaculizan una mayor adopción?

Los elevados costes de capital y operativos de las estaciones de trabajo de microarrays y un panorama regulatorio-de reembolso ambiguo que complica el despliegue clínico ralentizan la adopción, especialmente en laboratorios más pequeños y mercados emergentes.

¿Qué segmento de producto ostenta actualmente la mayor cuota de ingresos?

Los reactivos y consumibles lideran con una cuota del 41,92% en 2025 porque cada ciclo de microarray requiere tóneres de aminoácidos especializados, tampones y químicas de superficie de portaobjetos.

¿Cómo está dando forma la inteligencia artificial a los flujos de trabajo de microarrays de péptidos?

Los modelos de inteligencia artificial diseñan ahora péptidos antimicrobianos con más del 94% de actividad validada y analizan los datos de microarrays en tiempo casi real, acortando los ciclos de descubrimiento de meses a semanas y aumentando el valor de la tecnología en el desarrollo de fármacos.

Última actualización de la página el: