Tamaño y Participación del Mercado de Síntesis de Péptidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

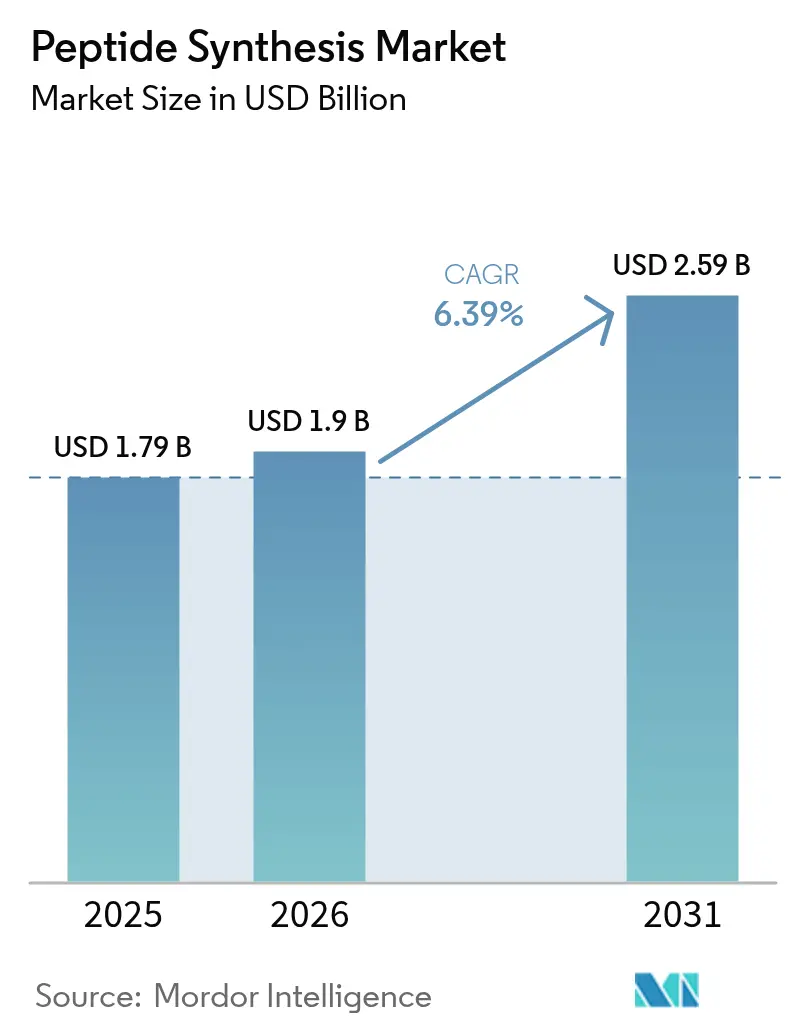

| Tamaño del Mercado (2026) | 1.9 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.59 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.39% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Síntesis de Péptidos por Mordor Intelligence

El tamaño del Mercado de Síntesis de Péptidos fue valorado en USD 1.790 millones en 2025 y se estima que crecerá desde USD 1.900 millones en 2026 hasta alcanzar USD 2.590 millones en 2031, a una CAGR del 6,39% durante el período de previsión (2026-2031).

Las aprobaciones regulatorias para los terapéuticos peptídicos se mantienen estables, las inversiones en I+D en fármacos para enfermedades crónicas están en aumento, y existe un cambio constante hacia rutas de síntesis de química verde. Solo en 2025, cuatro fármacos peptídicos u oligonucleotídicos recibieron aprobación en los EE. UU., reforzando la confianza de los inversores de capital riesgo. Estos inversores habían respaldado previamente plataformas de diseño impulsadas por IA como Peptone e Insilico Medicine. Si bien las tecnologías de fase sólida lideraron los flujos de ingresos en 2025, las alternativas enzimáticas y libres de células están conquistando una mayor cuota de mercado. Este cambio se produce a medida que las restricciones REACH de la UE sobre la dimetilformamida impulsan a los patrocinadores hacia procesos más limpios, lo que resulta en una reducción de hasta el 95% en los residuos de disolventes. Las actividades de descubrimiento siguen ancladas en América del Norte. Sin embargo, las expansiones de capacidad de WuXi AppTec, GenScript y SK pharmteco en Asia-Pacífico apuntan a un significativo desplazamiento hacia el este en la fabricación a gran escala. Adicionalmente, los péptidos cosméticos y de diagnóstico de grado catálogo, ahora con precios inferiores a USD 500 por gramo, están atrayendo a una clientela más amplia, que se extiende más allá del sector farmacéutico tradicional.

Conclusiones Clave del Informe

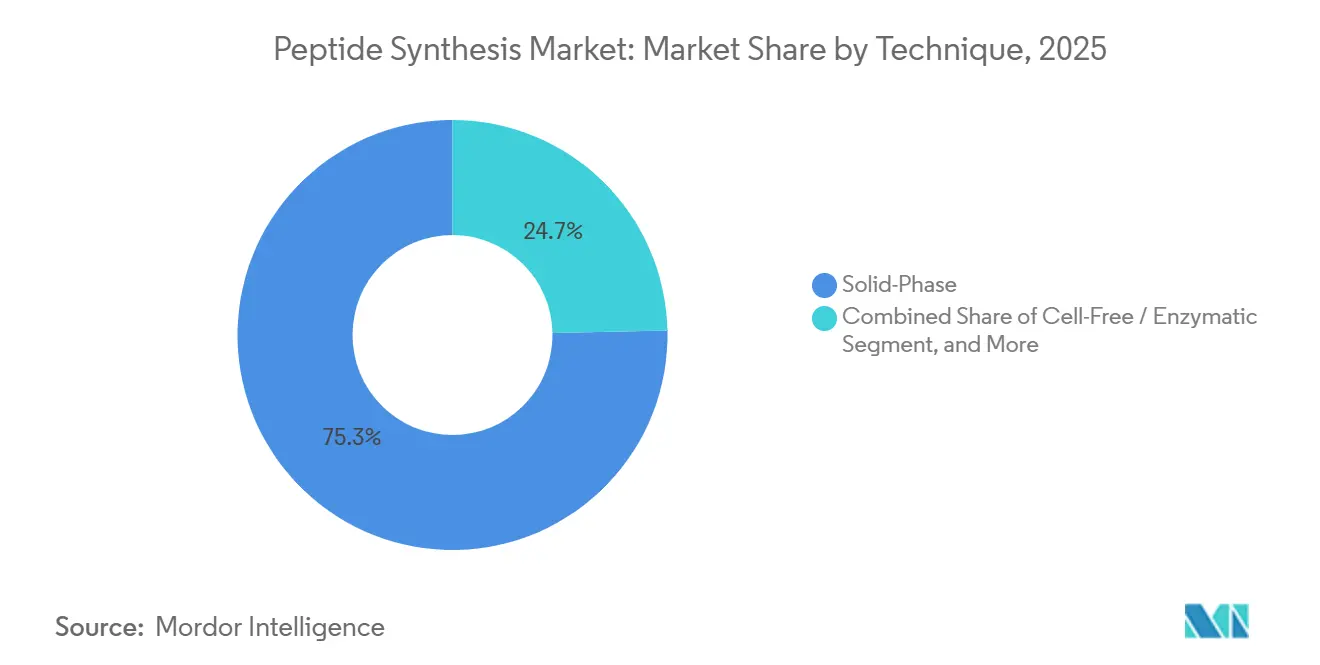

- Por técnica, la síntesis en fase sólida lideró con una participación de ingresos del 75,36% en 2025; los métodos libres de células y enzimáticos están en camino de alcanzar una CAGR del 6,43% hasta 2031.

- Por tipo de producto, los reactivos y consumibles representaron el 51,25% del tamaño del mercado de síntesis de péptidos en 2025, mientras que se proyecta que los servicios se expandan a una CAGR del 6,06% hasta 2031.

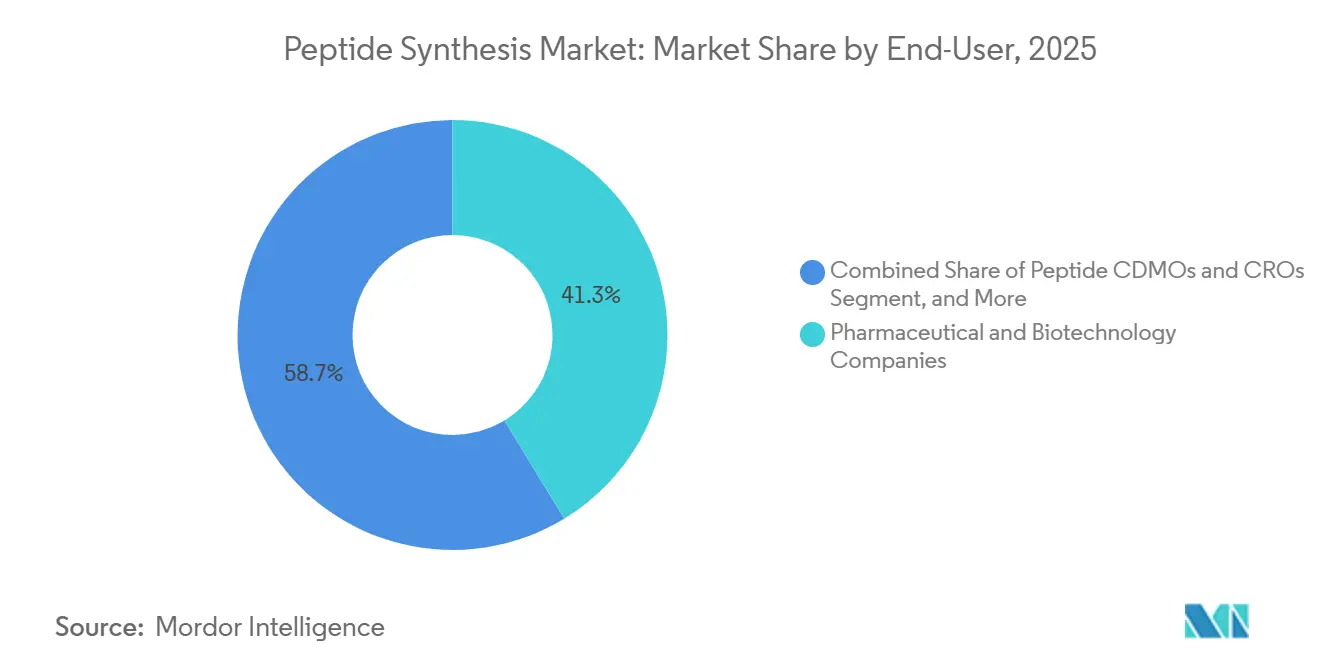

- Por usuario final, las empresas farmacéuticas y de biotecnología mantuvieron el 41,31% del tamaño del mercado de síntesis de péptidos en 2025; los CDMOs y CROs de péptidos avanzan a una CAGR del 7,32% hasta 2031.

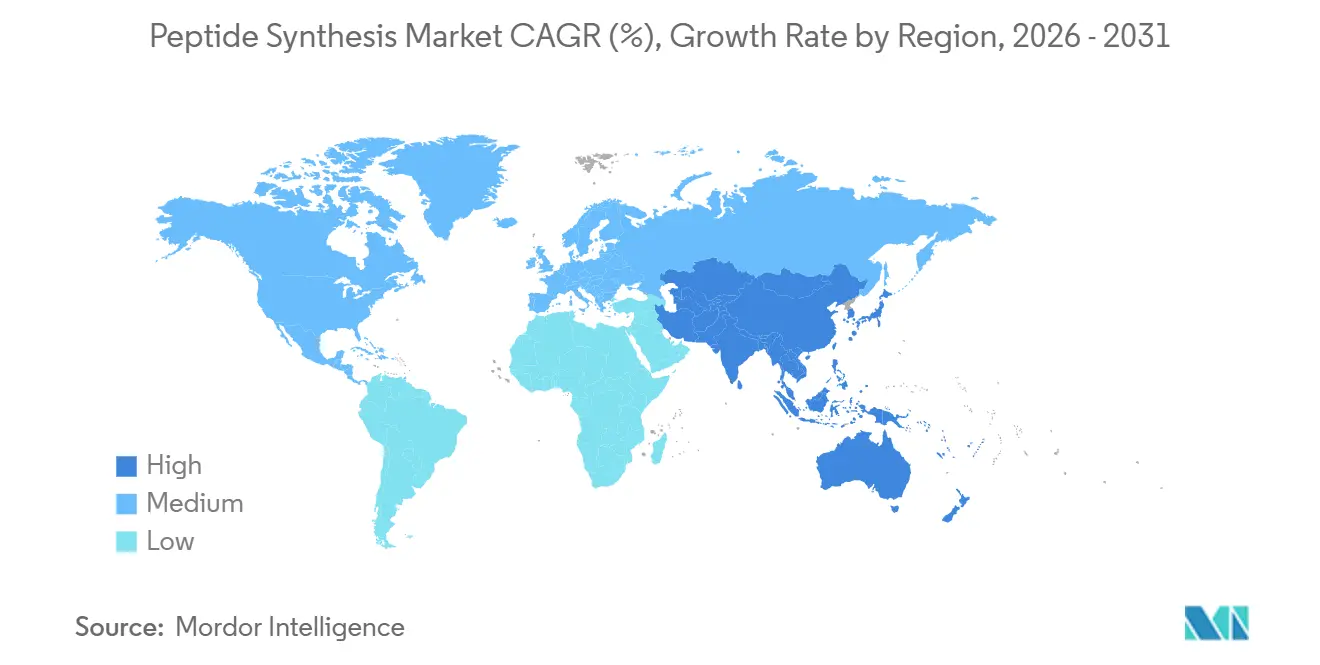

- Por geografía, América del Norte comandó una participación del 41,71% del tamaño del mercado de síntesis de péptidos en 2025, mientras que Asia-Pacífico crece a una CAGR del 6,53% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Síntesis de Péptidos

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Creciente aceptación de los terapéuticos basados en péptidos | +1.8% | Global, más fuerte en América del Norte y Europa | Mediano plazo (2–4 años) |

| Creciente prevalencia de enfermedades crónicas | +1.5% | Mundial, más aguda en Asia-Pacífico | Largo plazo (≥4 años) |

| Avances en tecnologías de fase sólida y automatizadas | +1.2% | América del Norte y Europa como primeros adoptantes | Corto plazo (≤2 años) |

| Expansión de los servicios CDMO | +1.0% | Global, capacidad centrada en Asia-Pacífico y Europa | Mediano plazo (2–4 años) |

| Mandatos de química verde que impulsan la síntesis enzimática y libre de células | +0.5% | Origen en Europa, extendiéndose a América del Norte | Largo plazo (≥4 años) |

| Diseño in silico impulsado por IA que comprime los plazos de I+D | +0.3% | Clústeres de capital riesgo en América del Norte, academia en Europa | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Aceptación de los Terapéuticos Basados en Péptidos

Los reguladores han respaldado los péptidos con más de 110 aprobaciones a nivel mundial hasta 2024, validando su valor clínico e impulsando el mercado de síntesis de péptidos. La FDA de los EE. UU. autorizó cuatro nuevos fármacos peptídicos en 2024, incluidos imetelstat y olezarsen, señalando confianza en la modalidad. Los agonistas del receptor GLP-1 de gran éxito, incluidos semaglutida y tirzepatida, han generado más de USD 1.000 millones en adiciones de capacidad de CDMOs en Europa y América del Norte. La oncología sigue el mismo camino; el 177Lu-DOTATATE ejemplifica cómo los conjugados péptido-fármaco administran radioterapéuticos dirigidos con menos efectos fuera del objetivo. Las designaciones de vía rápida y la guía de péptidos sintéticos de la Agencia Europea de Medicamentos acortan los ciclos de aprobación, estimulando los canales de I+D. En conjunto, estos factores añaden un estimado de +2,1% a la CAGR prevista.

Creciente Prevalencia de Enfermedades Crónicas

Para 2030, la Federación Internacional de Diabetes prevé que 643 millones de adultos padecerán diabetes tipo 2, impulsando una mayor demanda de agonistas GLP-1 producidos a escala de varios kilogramos.[1]Federación Internacional de Diabetes, "Atlas de Diabetes IDF 2024," IDF, idf.org

En 2024, la Organización Mundial de la Salud reconoció la obesidad como una enfermedad crónica. Mientras tanto, las restricciones de suministro de semaglutida y tirzepatida persistieron hasta mediados de 2025, lo que llevó a Novo Nordisk y Eli Lilly a expandir urgentemente su capacidad. Con los casos de cáncer proyectados para alcanzar los 30 millones anuales en 2040, el valor estratégico de los conjugados péptido-fármaco como el 177Lu-PSMA-617 se hace evidente, especialmente dado que se ha convertido en una franquicia de USD 1.000 millones para Novartis.

Avances en Tecnologías de Síntesis en Fase Sólida y Automatizada

La SPPS asistida por microondas reduce los ciclos de acoplamiento de horas a minutos, elevando la pureza bruta por encima del 90% y comprimiendo los plazos de entrega a días.[2]Insilico Medicine, "Anuncio del Ensayo Clínico INS018," Insilico, insilico.com La plataforma Liberty PRIME de CEM emplea el purgado de gas en el espacio de cabeza, eliminando las bases de desprotección volátiles y elevando la pureza final hasta un 25% en comparación con los equipos heredados. El sistema PepPower de GenScript ofrece una fidelidad de secuencia ≥95% para péptidos de hasta 200 aminoácidos en tan solo cinco días. Los algoritmos de aprendizaje automático ahora predicen los puntos de agregación en tiempo real, reduciendo los fallos de síntesis y los residuos.

Expansión de los Servicios de Desarrollo y Fabricación por Contrato

PolyPeptide Group aumentó los ingresos del segundo semestre de 2023 en un 43% y tiene como objetivo duplicar la facturación de 2023 para 2028, ejemplificando la creciente demanda de externalización. Los CDMOs de Asia-Pacífico se están expandiendo más rápidamente; BioDuro abrió una instalación en Shanghái con capacidad a escala de kilogramos, mientras que SK pharmteco está invirtiendo USD 260 millones en Corea del Sur. Los proveedores chinos presentaron más expedientes maestros de fármacos peptídicos ante la FDA que sus homólogos estadounidenses o europeos en 2024, lo que refleja la madurez de sus sistemas de calidad. Los paquetes de servicios integrales, desde el descubrimiento hasta el llenado y acabado comercial, reducen los plazos y el desembolso de capital de los patrocinadores.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Altos costos de producción y desafíos de escalabilidad | -0.9% | Global, más agudo en América del Norte y Europa | Mediano plazo (2–4 años) |

| Requisitos regulatorios y de calidad estrictos | -0.6% | Mundial, liderado por los estándares de la Agencia Europea de Medicamentos y la FDA | Largo plazo (≥4 años) |

| Cadenas de suministro frágiles para reactivos y resinas especializados | -0.4% | Riesgo concentrado en insumos procedentes de China | Corto plazo (≤2 años) |

| Escasez de químicos especializados en péptidos | -0.3% | América del Norte y Europa, emergente en Asia-Pacífico | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Producción y Desafíos de Escalabilidad

La SPPS genera aproximadamente 13.000 kg de residuos por kilogramo de péptido, en comparación con 168-308 kg para las APIs de moléculas pequeñas, lo que infla las facturas de eliminación de disolventes y las huellas medioambientales. Las materias primas representan entre el 60 y el 70% del costo de los bienes, ya que los aminoácidos especializados y los reactivos de acoplamiento siguen siendo costosos y propensos a interrupciones en el suministro. La purificación puede triplicar el tiempo total de producción; los ciclos de HPLC preparativa consumen grandes volúmenes de disolvente, aunque las tecnologías emergentes de gradiente multicolumna prometen un ahorro del 50% en disolventes. Los problemas de escalado se intensifican más allá de los 30 aminoácidos, donde los acoplamientos incompletos y las secuencias de deleción se vuelven más frecuentes. Los gastos de capital para laboratorios de kilogramos dedicados a menudo superan los USD 50 millones, alargando los plazos de equilibrio para las empresas más pequeñas.

Requisitos Regulatorios y de Calidad Estrictos

La FDA ahora exige evaluaciones de riesgo de inmunogenicidad y perfiles detallados de impurezas para los péptidos sintéticos, elevando las cargas analíticas. Las directrices de la Agencia Europea de Medicamentos requieren la divulgación completa de las impurezas relacionadas con el proceso, lo que obliga a los fabricantes a validar los controles de limpieza y contaminación cruzada hasta niveles de microgramos.[3]Sociedad Europea de Péptidos, "Encuesta de Costos de la Industria 2024," Sociedad Europea de Péptidos, europeanpeptidesociety.org Las prohibiciones globales de compuestos peptídicos de seguridad incierta, como la prohibición de la FDA en 2024 del BPC-157 en las farmacias de preparación magistral, ilustran una mayor vigilancia. Los costos de cumplimiento aumentan a medida que las empresas añaden pruebas de liberación en tiempo real y plataformas de integridad de datos, consumiendo entre el 15 y el 20% de los presupuestos anuales de fabricación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Técnica: La Innovación en Microondas Impulsa la Evolución de la Síntesis

La síntesis en fase sólida retuvo el 75,36% de la participación del mercado de síntesis de péptidos en 2025 debido a la madurez de la química de procesos y la amplia disponibilidad de reactivos. Se proyecta que el tamaño del mercado de síntesis de péptidos para la SPPS avance a una CAGR del 6,43% hasta 2031, a medida que los fabricantes modernizan los instrumentos más antiguos con reactores de microondas que mejoran las eficiencias de acoplamiento y reducen los volúmenes de disolventes. Las líneas de SPPS automatizadas ahora logran rendimientos escalonados del 95% para secuencias de hasta 200 residuos, permitiendo lotes a escala de kilogramos bajo cGMP. La síntesis en fase líquida sigue siendo viable para péptidos cortos que requieren un bajo costo de bienes, aunque su participación es estable en lugar de expansiva. Las adaptaciones de flujo continuo de la SPPS están entrando en ensayos comerciales, prometiendo una productividad volumétrica aún mayor y tasas de recuperación de disolventes que se aproximan al 80%.

La síntesis libre de células y enzimática, aunque partiendo de una base más pequeña, es la técnica de más rápido crecimiento con una CAGR del 5,91%, a medida que los mandatos de química verde ganan terreno. Las empresas de ingeniería de proteínas han escalado plataformas libres de células que eluden la fermentación, reduciendo los plazos de entrega en un 30% y disminuyendo el consumo de agua en un 70%. La ligación enzimática ofrece una estereoselectividad casi perfecta en condiciones ambientales, produciendo menos subproductos y facilitando la purificación posterior. Las rutas quimio-enzimáticas híbridas han producido péptidos lasso estables con mejor biodisponibilidad oral, estimulando el interés farmacéutico en nuevos andamiajes. Las credenciales ISO 14001 se están convirtiendo en requisitos previos contractuales, posicionando los métodos ecológicos para captar nuevos contratos de externalización. Se espera que la convergencia del diseño digital, la tecnología de flujo y la biocatálisis erosione el dominio de la SPPS más allá de 2030.

Por Tipo de Producto: Los Servicios Superan a los Equipos en la Ola de Externalización a CDMOs

Los reactivos y consumibles contribuyeron con el 51,25% del tamaño del mercado de síntesis de péptidos en 2025, dominados por aminoácidos protegidos con Fmoc y resinas de poliestireno o PEG de proveedores como Bachem y Merck KGaA. Sin embargo, los ingresos por servicios están posicionados para una CAGR del 7,71% hasta 2031, lo que refleja un marcado cambio de las empresas innovadoras hacia modelos de activos ligeros. El crecimiento de los equipos se rezaga al 4,5% a medida que los CDMOs aprovechan los activos existentes en lugar de adquirir líneas de HPLC adicionales. Los servicios de modificación postraduccional, como la fosforilación, la glicosilación y la PEGilación, son ofrecidos por menos de 15 proveedores en todo el mundo y exigen primas dada la intensidad enzimática de sus flujos de trabajo.

De cara al futuro, la categoría de servicios también se beneficiará de la crónica escasez de químicos. Los patrocinadores que no pueden contratar expertos internos externalizan tanto el desarrollo como el suministro bajo GMP, consolidando acuerdos maestros de servicios plurianuales que estabilizan las carteras de pedidos de los CDMOs. Mientras tanto, los márgenes de los reactivos siguen bajo presión porque los aminoácidos procedentes de China representan más del 70% del volumen global y siguen sujetos a fluctuaciones de precios vinculadas a los petroquímicos de origen y a las auditorías medioambientales.

Por Usuario Final: Los CDMOs Capturan el Auge de la Externalización Farmacéutica

Las empresas farmacéuticas y de biotecnología absorbieron el 41,31% del tamaño del mercado de síntesis de péptidos en 2025, pero dependen cada vez más de socios externos para la producción bajo GMP. Los laboratorios académicos siguen siendo sensibles al precio, negociando tarifas inferiores a USD 200 por gramo para secuencias de catálogo estándar. Las radiofarmacéuticas de diagnóstico, aunque de nicho, generan una demanda de alto margen para péptidos listos para marcar como el 68Ga-PSMA-11. Los actores de nutrición y cosmética prefieren secuencias bioactivas cortas como el GHK-Cu, y la erosión de precios a menos de USD 500 kg-1 para cadenas de alto volumen ha normalizado la inclusión de péptidos en formulaciones de mercado masivo.

Las propias organizaciones de desarrollo y fabricación por contrato son un conjunto de clientes diferenciado y de rápido crecimiento, ya que subcontratan pasos especializados como la liofilización a gran escala o las pruebas de control de calidad en línea. La participación combinada de los CDMOs en el mercado de síntesis de péptidos está en camino de ampliarse, porque los innovadores quieren responsabilidad de fuente única desde la exploración de rutas hasta los análisis de liberación, una oferta que solo los proveedores integrados pueden igualar.

Análisis Geográfico

América del Norte representó el 41,71% del mercado de síntesis de péptidos en 2025, anclada por el profundo ecosistema farmacéutico de los Estados Unidos y una postura regulatoria que favorece la revisión expedita de biológicos complejos. Más de USD 200.000 millones en gasto en I+D farmacéutico fluyeron a través de la región en 2025, con una participación creciente destinada a modalidades peptídicas. La guía de la FDA sobre péptidos sintéticos ha acortado las colas de revisión, alentando a los pequeños innovadores a presentar solicitudes de primera en clase. Las expansiones de capacidad, como la mejora de CordenPharma en Colorado y el acuerdo de licencia de péptidos orales de Merck por USD 493 millones con Cyprumed, destacan las apuestas estratégicas en innovación de formulaciones. Los créditos fiscales federales para la fabricación avanzada refuerzan aún más el gasto de capital doméstico.

Asia-Pacífico es la geografía de más rápido crecimiento, con una CAGR del 6,78% hasta 2031, impulsada por CDMOs competitivos en costos, reservas de talento en expansión y políticas industriales de apoyo. Se proyecta que la participación de los CDMOs de péptidos de China aumente del 5% en 2020 al 9% en 2025, a medida que empresas como BioDuro y Asymchem escalan capacidades de kilogramos y presentan un número creciente de expedientes maestros de fármacos ante la FDA. Corea del Sur está destinando USD 260 millones para una nueva instalación de SK pharmteco prevista para abrir en 2026, apuntalando el auge regional en capacidad de GLP-1 y oncología. Japón mantiene una posición de liderazgo en plataformas de descubrimiento, como lo ejemplifica el acuerdo ampliado de PeptiDream con Novartis. La creciente incidencia doméstica de obesidad y cáncer también impulsa la demanda regional de péptidos metabólicos y radiomarcados.

Europa mantiene un volumen sólido gracias a Suiza, Alemania y el Reino Unido, beneficiándose de la detallada guía de péptidos de la Agencia Europea de Medicamentos que armoniza las expectativas de calidad. Solo Suiza atrajo CHF 2.700 millones de inversión en biotecnología en 2024, con Bachem y CordenPharma anunciando ambos grandes proyectos de nueva construcción cerca de Basilea. La región se apoya en sólidos vínculos universidad-industria que alimentan la innovación en etapas tempranas hacia los canales de los CDMOs. Las políticas del Pacto Verde de la UE aceleran la adopción de la síntesis enzimática y las tecnologías de recuperación de disolventes, proporcionando subvenciones para actualizaciones de equipos de bajas emisiones. Las iniciativas de resiliencia de la cadena de suministro fomentan el abastecimiento dual en plantas de la UE y América del Norte, suavizando los flujos transfronterizos de péptidos a pesar de los diferentes códigos GMP.

Panorama Competitivo

El mercado de síntesis de péptidos está moderadamente consolidado, con los cinco principales proveedores representando un estimado del 55-60% de los ingresos globales. Bachem, PolyPeptide Group y CordenPharma aprovechan décadas de conocimiento de procesos, grandes flotas de reactores y certificaciones de calidad internacionales para anclar contratos de fabricación personalizada de alto margen. Su ventaja competitiva descansa en paquetes de servicios integrales que cubren bibliotecas de descubrimiento, desarrollo de procesos, producción bajo GMP y llenado y acabado. Los actores de nivel medio en Asia están escalando en la cadena de valor invirtiendo en trenes de purificación de alto rendimiento y análisis de liberación en tiempo real, reduciendo las brechas de calidad históricas.

La expansión de capacidad es el tema estratégico dominante. El desembolso de EUR 900 millones de CordenPharma añade dos megaplantas de péptidos gemelas en Suiza y los Estados Unidos, aumentando la capacidad anual para análogos de GLP-1 en aproximadamente 2 toneladas métricas. El programa de eliminación de cuellos de botella en múltiples sitios de PolyPeptide eleva la producción de purificación y añade disolventes verdes basados en NADES que reducen los residuos en un 15%. Los nuevos participantes asiáticos como Zhejiang Xianju y Chengdu Nuoer están invirtiendo en líneas de SPPS automatizadas con reactores de 150 litros capaces de lotes de varios kilogramos, posicionándose para acuerdos de suministro global.

La diferenciación tecnológica sigue siendo fundamental. Los líderes despliegan la exploración de rutas guiada por IA para limitar la varianza del costo de las materias primas y el mantenimiento predictivo en los sintetizadores para elevar el tiempo de actividad por encima del 95%. La adopción de química de flujo para péptidos cortos y la ligación mediada por enzimas para secuencias más largas está creando nuevas oportunidades de espacio en blanco. La fabricación sostenible —recuperación de disolventes en circuito cerrado, resinas reciclables y abastecimiento de energía renovable— ha evolucionado de una necesidad de cumplimiento a un diferenciador comercial, ganando contratos de patrocinadores con enfoque medioambiental. Las asociaciones entre proveedores de instrumentos y CDMOs están acelerando la implementación tecnológica, con modelos de reparto de ingresos que alinean los incentivos con las ganancias de eficiencia.

Líderes de la Industria de Síntesis de Péptidos

Merck KGaA

Thermo Fisher Scientific Inc.

GenScript

Bachem Holding AG

Biotage AB

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Ellara completó la construcción de una instalación de péptidos a pequeña escala en la región de Vladímir, Rusia, con el objetivo de iniciar operaciones en el primer trimestre de 2026.

- Octubre de 2025: SK pharmteco invirtió USD 6,1 millones para añadir laboratorios de SPPS y una suite de kilogramos bajo CGMP en su instalación de Rancho Cordova, California.

- Abril de 2025: Sai Life Sciences inauguró un Centro de Investigación de Péptidos dedicado en su campus de I+D de Hyderabad.

- Marzo de 2025: CordenPharma inició la construcción de una planta de péptidos de nueva construcción de EUR 500 millones en Basilea, con reactores de 5.000 L.

- Enero de 2025: BioDuro abrió una planta de SPPS a escala de kilogramos en el clúster tecnológico de Zhangjiang, Shanghái.

Alcance del Informe Global del Mercado de Síntesis de Péptidos

Los péptidos son una clase única de compuestos farmacéuticos altamente activos y específicos, molecularmente situados entre las moléculas pequeñas y las proteínas, aunque bioquímica y terapéuticamente diversos de ambas. Las ventajas de los péptidos, como la relativa facilidad de síntesis, la disponibilidad inmediata y la baja toxicidad, han aumentado sus aplicaciones en las industrias farmacéutica, nutricional y cosmética, lo que ha generado una alta demanda de avances rápidos en las tecnologías para mejorar su síntesis.

El mercado de síntesis de péptidos está segmentado por tecnología, producto, usuario final y geografía. Por tecnología, el mercado está segmentado en fase sólida, fase líquida, híbrida y recombinante. Por producto, el mercado está segmentado en equipos, reactivos y consumibles, y servicios. Los reactivos y consumibles se segmentan adicionalmente en enzimas y otros. Por usuario final, el mercado está segmentado en empresas farmacéuticas y de biotecnología, organizaciones de desarrollo y fabricación por contrato (CDMO), e institutos académicos y de investigación. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América Latina, y Oriente Medio y África. El informe también cubre los tamaños de mercado y las previsiones en 17 países de las principales regiones. Para cada segmento, el dimensionamiento y las proyecciones del mercado se basaron en los ingresos (USD).

| Fase Sólida | SPPS Manual |

| SPPS Automatizada | |

| SPPS Asistida por Microondas | |

| Fase Líquida | LPPS por Lotes |

| LPPS de Flujo Continuo | |

| Híbrida y Recombinante | |

| Libre de Células / Enzimática |

| Equipos | Sintetizadores de Péptidos |

| Sistemas de Escisión y Desprotección | |

| Purificación (HPLC Preparativa) | |

| Liofilizadores | |

| Reactivos y Consumibles | Bloques de Construcción de Aminoácidos |

| Resinas | |

| Reactivos de Acoplamiento y Activadores | |

| Disolventes | |

| Enzimas | |

| Otros Reactivos y Consumibles | |

| Servicios | Síntesis de Péptidos Personalizada / de Catálogo |

| Fabricación de Péptidos bajo GMP | |

| Diseño de Bibliotecas de Péptidos | |

| Servicios de Modificación Postraduccional |

| Empresas Farmacéuticas y de Biotecnología |

| CDMOs y CROs de Péptidos |

| Institutos Académicos y de Investigación |

| Laboratorios de Diagnóstico |

| Productores de Alimentos y Nutracéuticos |

| Fabricantes de Cosméticos |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | CCG | |

| Resto de América del Sur | Turquía | |

| Por Técnica | Fase Sólida | SPPS Manual | |

| SPPS Automatizada | |||

| SPPS Asistida por Microondas | |||

| Fase Líquida | LPPS por Lotes | ||

| LPPS de Flujo Continuo | |||

| Híbrida y Recombinante | |||

| Libre de Células / Enzimática | |||

| Por Tipo de Producto | Equipos | Sintetizadores de Péptidos | |

| Sistemas de Escisión y Desprotección | |||

| Purificación (HPLC Preparativa) | |||

| Liofilizadores | |||

| Reactivos y Consumibles | Bloques de Construcción de Aminoácidos | ||

| Resinas | |||

| Reactivos de Acoplamiento y Activadores | |||

| Disolventes | |||

| Enzimas | |||

| Otros Reactivos y Consumibles | |||

| Servicios | Síntesis de Péptidos Personalizada / de Catálogo | ||

| Fabricación de Péptidos bajo GMP | |||

| Diseño de Bibliotecas de Péptidos | |||

| Servicios de Modificación Postraduccional | |||

| Por Usuario Final | Empresas Farmacéuticas y de Biotecnología | ||

| CDMOs y CROs de Péptidos | |||

| Institutos Académicos y de Investigación | |||

| Laboratorios de Diagnóstico | |||

| Productores de Alimentos y Nutracéuticos | |||

| Fabricantes de Cosméticos | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Australia | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | CCG | ||

| Sudáfrica | |||

| Resto de Oriente Medio y África | |||

| América del Sur | Brasil | ||

| Argentina | CCG | ||

| Resto de América del Sur | Turquía | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de síntesis de péptidos?

El mercado de síntesis de péptidos se sitúa en USD 1.900 millones en 2026 y se prevé que alcance USD 2.590 millones en 2031.

¿Qué técnica domina la producción global de péptidos?

La síntesis en fase sólida lidera con una participación de mercado del 75,36% en 2025, gracias a décadas de optimización de procesos y amplia disponibilidad de reactivos.

¿Por qué los CDMOs crecen más rápido que la fabricación interna?

Las empresas biofarmacéuticas prefieren modelos de activos ligeros, por lo que externalizan la producción de péptidos compleja e intensiva en capital a CDMOs que ofrecen servicios integrales conformes con GMP.

¿Qué región se está expandiendo más rápidamente?

Se proyecta que Asia-Pacífico registre una CAGR del 6,78% hasta 2031, impulsada por las adiciones de capacidad de China y Corea del Sur y los servicios competitivos en costos.

¿Cuál es el mayor obstáculo para la fabricación de péptidos a gran escala?

La alta intensidad de masa de proceso y los estrictos controles de impurezas hacen que los péptidos sean costosos de producir y escalar, añadiendo presión para adoptar tecnologías más ecológicas y eficientes.

Última actualización de la página el: