Tamaño y Participación del Mercado de Penicilina

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 10.72 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.68 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.41% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Penicilina por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Penicilina se expanda desde USD 10,49 mil millones en 2025 y USD 10,72 mil millones en 2026 hasta USD 12,68 mil millones en 2031, registrando una CAGR del 3,41% entre 2026 y 2031.

Una confluencia de infecciones comunitarias persistentes, adquisiciones orientadas a la reducción de costos en economías emergentes e innovación incremental en la inhibición de β-lactamasas continúa sustentando una demanda estable. Los hospitales están actualizando sus formularios hacia combinaciones de espectro extendido que contrarrestan el auge de los patógenos productores de β-lactamasas de espectro extendido, mientras que las farmacias comunitarias en el Reino Unido y Australia ya inician terapia oral con amoxicilina, acelerando la automedicación. El Precio Mínimo de Importación (MIP) de USD 35 por kilogramo sobre penicilina a granel establecido por India en enero de 2026 ha comenzado a reconfigurar las estructuras de costos asiáticas, favoreciendo a los productores nacionales frente a las importaciones chinas.[1]Personal de la Oficina de Información de Prensa, "Precio Mínimo de Importación sobre Penicilina a Granel", Oficina de Información de Prensa, pib.gov.in Al mismo tiempo, la fermentación habilitada por inteligencia artificial está reduciendo los costos variables hasta en un 11% en instalaciones avanzadas.[2]Zhang Li, "Optimización de la Fermentación de Penicilina Impulsada por IA", Biotecnología e Ingeniería Bioquímica, wiley.com Como contrapeso a estos aspectos positivos, la resistencia antimicrobiana continúa erosionando la eficacia de primera línea, y los nuevos agentes β-lactámicos/inhibidores de β-lactamasas, con precios un orden de magnitud superiores a los de las moléculas tradicionales, están canibalizando los volúmenes de alta complejidad en América del Norte y Europa.

Conclusiones Clave del Informe

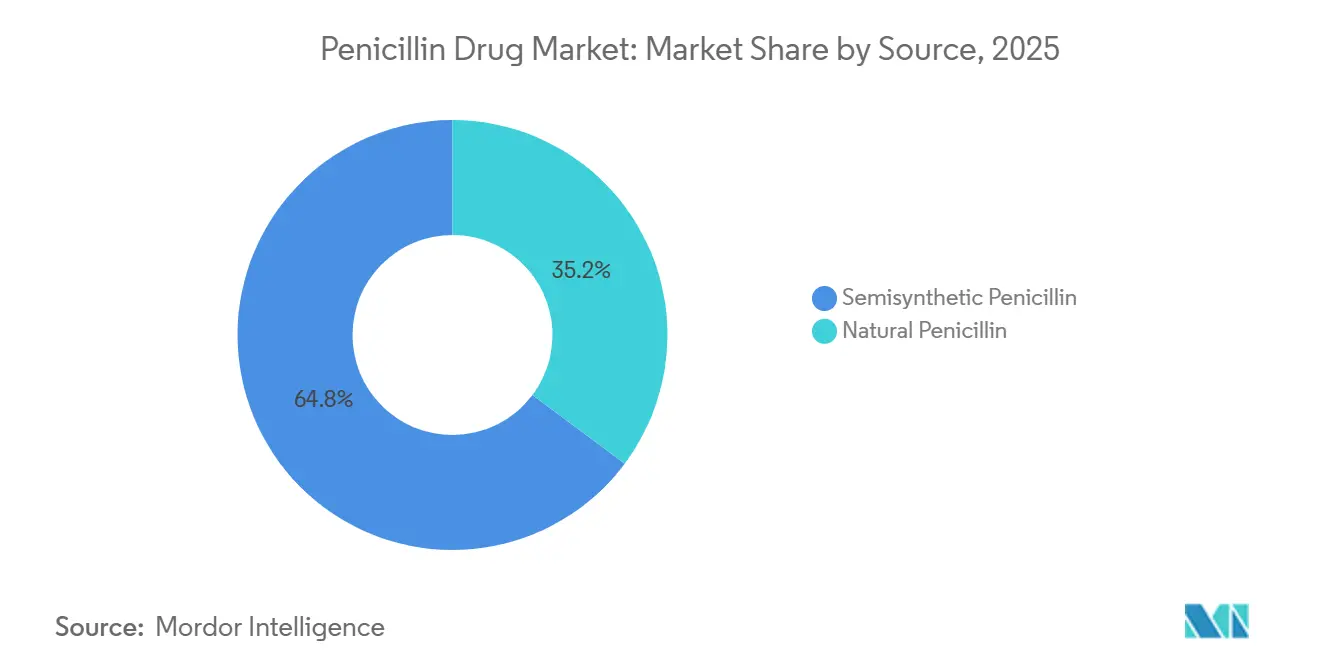

- Por fuente, la penicilina semisintética captó el 64,78% de las ventas de 2025 y también es la categoría de fuente de mayor crecimiento con una CAGR del 5,26% hasta 2031, lo que refleja la demanda sostenida de aminopenicilinas en la atención comunitaria.

- Por tipo de producto, la aminopenicilina lideró con el 41,63% de los ingresos de 2025, mientras que se proyecta que las combinaciones de inhibidores de β-lactamasa registren la CAGR más alta, del 5,88%, hasta 2031.

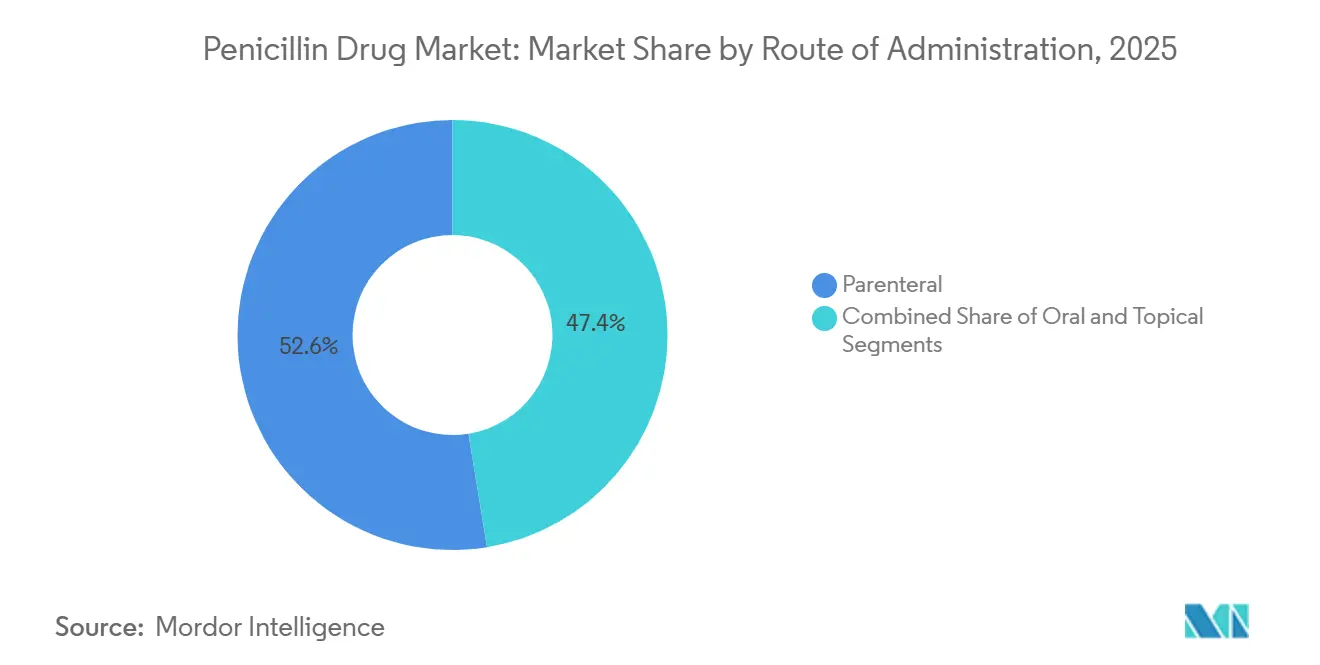

- Por vía de administración, las formulaciones parenterales retuvieron una participación del 52,56% en 2025, mientras que se prevé que las formulaciones orales se expandan a una CAGR del 7,32% hasta 2031.

- Por espectro de actividad, los agentes de amplio espectro representaron el 46,82% de los ingresos de 2025, pero se espera que las penicilinas de espectro extendido crezcan más rápido, al 6,44%, hasta 2031.

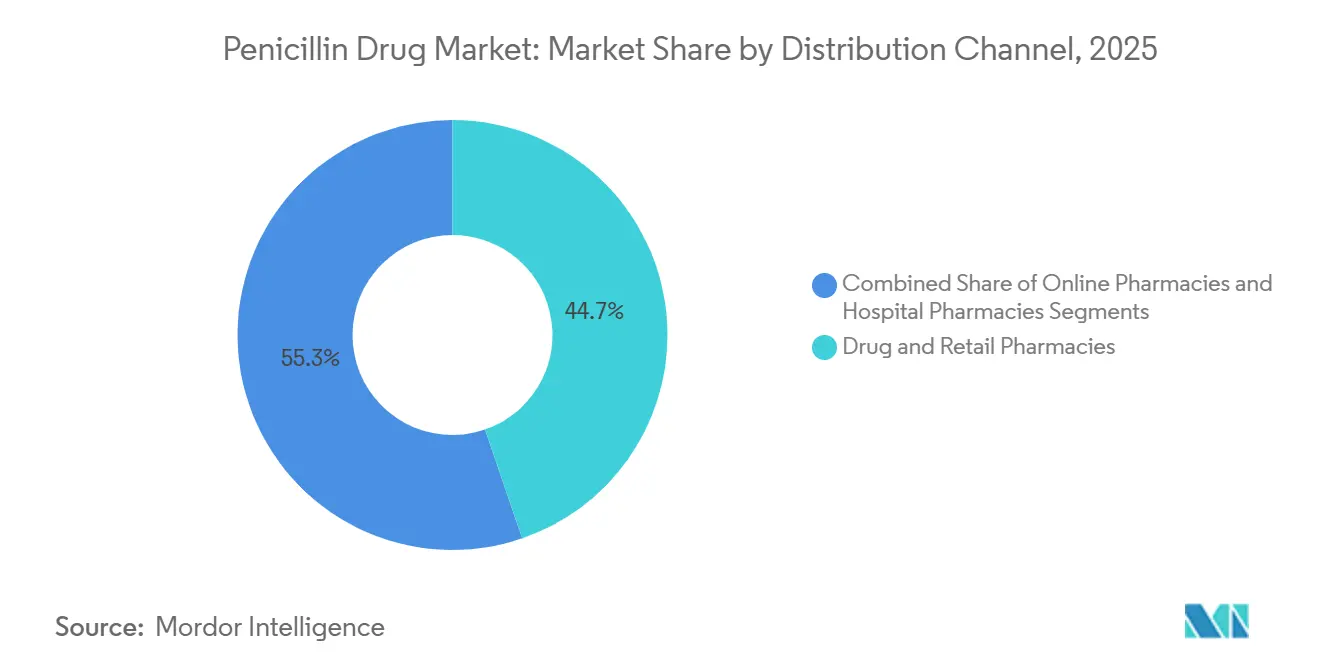

- Por canal de distribución, las farmacias de venta al público y minoristas representaron el 44,74% de los volúmenes de 2025, mientras que las farmacias en línea están preparadas para avanzar a una CAGR del 7,82% hasta 2031.

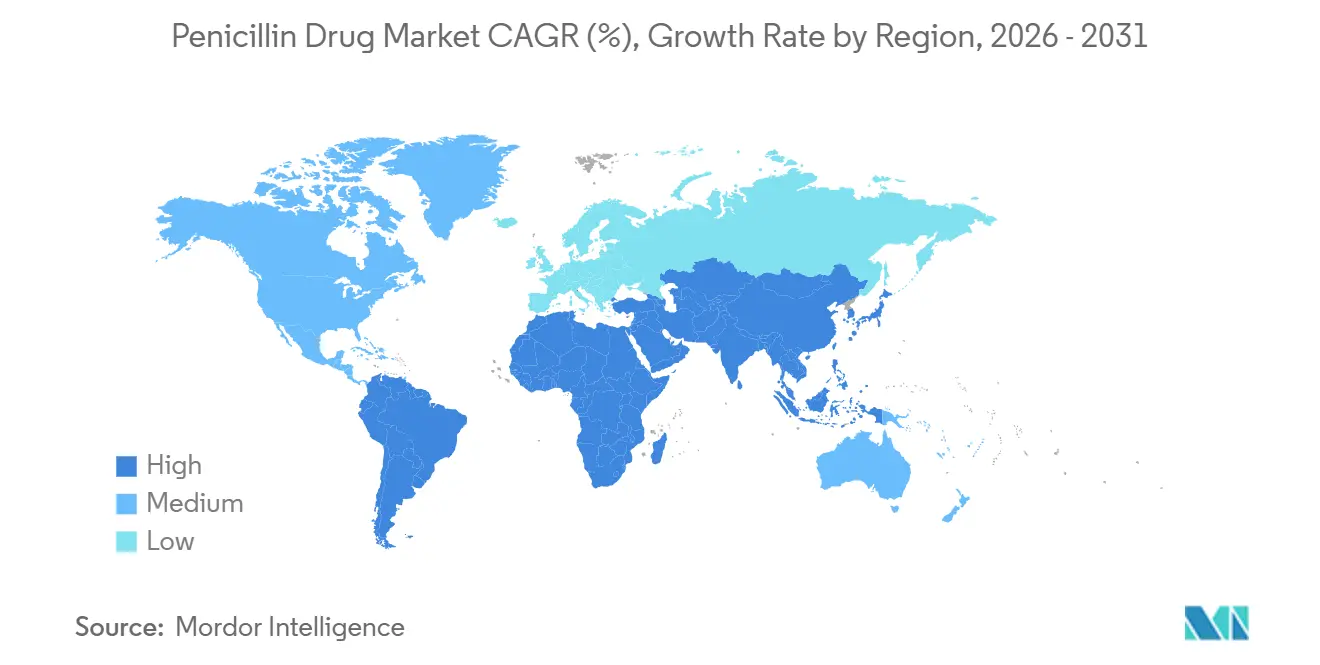

- Por geografía, Asia-Pacífico lideró con el 34,57% de las ventas de 2025, mientras que se proyecta que la región de Oriente Medio y África registre el crecimiento más rápido, con una CAGR del 6,36% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Penicilina

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Prevalencia de Infecciones Bacterianas | +0.8% | Global | Mediano plazo (2–4 años) |

| Demanda Creciente de Genéricos Asequibles en Mercados Emergentes | +0.7% | Asia-Pacífico, América del Sur, Oriente Medio y África | Mediano a Largo plazo (2–4+ años) |

| Incentivos Gubernamentales para la Producción Nacional de IFA | +0.5% | India, China, ASEAN | Mediano plazo (2–4 años) |

| Iniciativas de Farmacia como Primer Punto de Atención que Impulsan la Dispensación Comunitaria | +0.4% | Reino Unido, Australia, Canadá | Corto a Mediano plazo (≤4 años) |

| Eficiencias de Costos en Fermentación Habilitadas por IA | +0.3% | Global | Largo plazo (≥4 años) |

| Programas de Profilaxis con Penicilina para la Cardiopatía Reumática | +0.4% | África Subsahariana, Asia Meridional, Islas del Pacífico | Mediano a Largo plazo (2–4+ años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Infecciones Bacterianas

Las infecciones respiratorias, del tracto urinario y de la piel representan ahora más del 70% de las prescripciones de penicilina, y su incidencia está aumentando con los niveles de contaminación del aire urbano en megaciudades como Delhi y Yakarta.[3]Personal de la Organización Mundial de la Salud, "Sistema Mundial de Vigilancia de la Resistencia a los Antimicrobianos y su Uso 2025", Organización Mundial de la Salud, who.int La amoxicilina sigue siendo el tratamiento empírico de referencia para la neumonía no complicada, mientras que el envejecimiento demográfico en los países de la OCDE triplica la incidencia de infecciones del tracto urinario en mayores de 65 años. Las temporadas de gripe continúan generando neumonías bacterianas secundarias; las prescripciones de amoxicilina-clavulanato en Estados Unidos aumentaron un 18% durante la temporada de gripe 2024-2025. Estas tendencias consolidan la relevancia de la penicilina en la atención ambulatoria, especialmente donde la microbiología diagnóstica es escasa.

Demanda Creciente de Genéricos Asequibles en Mercados Emergentes

Los precios por dosis de entre USD 0,10 y 0,50 mantienen a las penicilinas genéricas en la cima de las listas de medicamentos esenciales en regiones donde los pagos de bolsillo superan el 40% del gasto total en salud. India exportó 42.000 toneladas métricas de IFA de penicilina en 2024, con el 60% destinado al África subsahariana y al Sudeste Asiático. Brasil aprobó 37 nuevos registros de genéricos en 2025, el mayor número en siete años. Las cápsulas de amoxicilina chinas se comercializaban a USD 8 por 1.000 unidades a principios de 2026, un tercio menos que en 2023, lo que sustenta los volúmenes en los puntos de venta de farmacias rurales.

Incentivos Gubernamentales para la Producción Nacional de IFA

El esquema de Incentivos Vinculados a la Producción de India destinó USD 830 millones a intermediarios nacionales de penicilina, reduciendo la dependencia de las importaciones chinas al 55% a finales de 2025. La planta de campo verde de Aurobindo en Andhra Pradesh añade 15.000 toneladas métricas de capacidad, la mayor inversión en un solo sitio en una década a nivel mundial. El mandato de China en 2025 de que el 30% de los antibióticos de los hospitales públicos provengan de IFA nacionales ha impulsado las expansiones de CSPC y NCPC. Incentivos similares aparecen en el borrador de la Ley de Medicamentos Críticos de la Unión Europea.

Iniciativas de Farmacia como Primer Punto de Atención que Impulsan la Dispensación Comunitaria

El programa Farmacia como Primer Punto de Atención del Reino Unido permitió a los farmacéuticos dispensar antibióticos orales para siete infecciones menores sin receta médica, emitiendo 1,2 millones de tratamientos con penicilina en su primer año. El cambio normativo de Australia en 2025 permite a los farmacéuticos iniciar tratamiento con amoxicilina para infecciones del tracto urinario, desviando 300.000 visitas anuales al médico de cabecera. Los primeros proyectos piloto canadienses muestran una reducción de 14 horas en el tiempo hasta el tratamiento para la sinusitis aguda.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de la Resistencia Antimicrobiana (RAM) | -0.9% | Global, aguda en Asia Meridional y Europa Meridional | Largo plazo (≥4 años) |

| Costos de Cumplimiento de BPF y Regulaciones Estrictas | -0.5% | Global, más severo para las pymes | Corto a Mediano plazo (≤4 años) |

| Volatilidad en el Suministro de Materias Primas para Fermentación | -0.3% | América del Norte, Europa | Corto plazo (≤2 años) |

| Adopción de Nuevas Combinaciones β-Lactámico/IβL que Canibalizan la Demanda | -0.4% | América del Norte, Europa Occidental | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de la Resistencia Antimicrobiana (RAM)

La no susceptibilidad a la penicilina en Streptococcus pneumoniae alcanzó el 18,3% en la Unión Europea en 2024, un aumento de 3,6 puntos porcentuales respecto a 2020. Los datos de India muestran que el 42% de las infecciones del tracto urinario comunitarias por Escherichia coli albergan ahora genes de β-lactamasas de espectro extendido, dejando a la amoxicilina sin efecto. Las muertes en Estados Unidos vinculadas a neumococos resistentes a la penicilina ascienden a 3.600 anuales. Los programas de uso racional de antibióticos han respondido restringiendo el uso empírico de penicilina en las unidades de cuidados intensivos, recortando los volúmenes de mayor margen.

Costos de Cumplimiento de BPF y Regulaciones Estrictas

Las cartas de advertencia de la FDA a plantas de IFA de penicilina aumentaron a 14 en 2024-2025, frecuentemente por fallos asépticos que provocaron costosos cierres. La revisión del Anexo 1 de Europa exige ahora tecnología de aisladores para procesos estériles, una actualización de USD 5,4 millones por línea. Los exportadores indios gastaron USD 120 millones en mejoras de cumplimiento solo en 2024, reduciendo los márgenes operativos en 3 puntos porcentuales. Las empresas más pequeñas que no pueden financiar dicho gasto de capital están abandonando el mercado, concentrando la producción entre los principales actores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente: La Semisintética Mantiene el Liderazgo

Las variantes semisintéticas generaron el 64,78% de las ventas de 2025, y su CAGR del 5,26% mantiene al mercado de penicilina por delante de los derivados naturales. La amoxicilina y la ampicilina juntas cubren más del 60% de las prescripciones, mientras que la penicilina-G benzatínica sostiene los programas de cardiopatía reumática. La expansión del 20% de la capacidad de Sandoz para el ácido 6-aminopenicilánico en 2024 subraya la inversión continua.

La penicilina natural sigue siendo fundamental para la sífilis y la fiebre reumática, pero las limitaciones de la fermentación y la menor innovación limitan el potencial de crecimiento. No obstante, la profilaxis financiada por donantes garantiza un nicho estable, particularmente en África y el Sudeste Asiático.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Producto: Los Inhibidores de β-Lactamasa se Aceleran

Las aminopenicilinas representaron el 41,63% de los ingresos de 2025, aunque las combinaciones de inhibidores de β-lactamasa crecen más rápido, al 5,88%. La aprobación de la EMA en 2025 de una opción de amoxicilina-clavulanato de alta dosis debería mejorar la adherencia. La piperacilina-tazobactam continúa dominando el uso antipseudomonal en las unidades de cuidados intensivos, mientras que agentes de espectro extendido como la ticarcilina-clavulanato aprovechan la demanda de uso racional de antibióticos para regímenes que ahorran carbapenémicos.

Por Vía de Administración: Las Formulaciones Orales Crecen Rápidamente

Las formulaciones orales están creciendo al 7,32% a medida que los farmacéuticos comunitarios en el Reino Unido y Australia dispensan antibióticos sin receta médica. Las suspensiones pediátricas representan el 40% de los volúmenes orales; el comprimido dispersable de amoxicilina de Cipla alcanzó rápidamente una participación doméstica del 8% en India. Los regímenes orales de alta dosis muestran perfiles farmacocinéticos suficientes para casos seleccionados de meningitis. Sin embargo, los agentes parenterales siguen siendo indispensables para las infecciones hospitalarias graves.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Espectro de Actividad: El Espectro Extendido Gana Terreno

Las combinaciones de espectro extendido se expanden al 6,44% a medida que los hospitales persiguen objetivos de uso racional de carbapenémicos. La piperacilina-tazobactam demostró no inferioridad frente al meropenem para infecciones del torrente sanguíneo por β-lactamasas de espectro extendido, reforzando su posicionamiento. Los agentes de espectro estrecho perduran para la faringitis y la sífilis, pero enfrentan inercia prescriptora hacia una cobertura más amplia.

Por Canal de Distribución: Disrupción en Línea

Las farmacias de venta al público y minoristas aún suministran el 44,74% de los volúmenes de penicilina de 2025, pero las plataformas en línea crecen al 7,82% tras el cambio normativo de e-farmacia en India y una aprobación similar en Brasil. Los canales hospitalarios permanecen protegidos para las terapias parenterales adquiridas mediante licitaciones.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico captó el 34,57% de las ventas de 2025, con el MIP de India y los incentivos a los IFA inclinando la producción hacia los líderes locales, mientras que las directrices de prescripción más estrictas de China redujeron el volumen empírico de penicilina pero mejoraron las métricas de adecuación. El superenvejecimiento demográfico de Japón mantiene alta la incidencia de infecciones del tracto urinario y neumonía. Las facultades de prescripción de los farmacéuticos australianos impulsan la adopción comunitaria.

Los diagnósticos rápidos de estreptococo en Estados Unidos impulsan un retorno a la penicilina-V de espectro estrecho, incluso cuando Alemania negoció recortes del 15% en los precios de los genéricos. El programa Farmacia como Primer Punto de Atención del Reino Unido mantiene el crecimiento oral a pesar del descenso general de antibióticos, mientras que Francia y España redujeron los volúmenes de penicilina en dos dígitos mediante campañas de concienciación.

Oriente Medio y África muestran el ritmo más rápido, con un 6,36%. La Visión 2030 de Arabia Saudita financia 120 nuevos centros de atención primaria y 20 hospitales terciarios, ampliando el acceso a antibióticos. Las e-farmacias vinculadas a la telemedicina en los Emiratos Árabes Unidos aceleran la dispensación oral sin visitas presenciales. El plan de profilaxis de Ruanda ofrece un modelo replicable para los países vecinos.

América del Sur se está recuperando a medida que Brasil agiliza las aprobaciones de genéricos y Argentina normaliza los flujos de importación. Los 37 registros de genéricos de Brasil en 2025 amplían la cobertura de Farmácia Popular a las combinaciones de alta dosis.

Panorama Competitivo

El mercado de penicilina indica una concentración moderada. Los actores indios y chinos de IFA disfrutan de ventajas de costos del 30-40% gracias a la fermentación a gran escala. La planta de campo verde de Aurobindo en 2024 subraya las barreras de capital para la entrada. La formulación aguas abajo sigue siendo fragmentada, aunque plataformas digitales como PharmEasy están probando antibióticos de marca propia que comprimen la capa mayorista.

La diferenciación gira en torno a los inhibidores de nueva generación, la sostenibilidad y las cadenas de suministro digitales. Sandoz redujo el uso de glucosa en un 6% mediante el control de procesos con IA, defendiendo la participación europea frente a importaciones más baratas. Los comprimidos dispersables pediátricos de Cipla ilustran nichos de formulación no atendidos. Los participantes del mercado que combinan liderazgo en costos con excelencia regulatoria y distribución omnicanal están mejor posicionados para superar al mercado de penicilina.

Líderes de la Industria de Penicilina

Pfizer Inc.

Aurobindo Pharma Ltd.

Centrient Pharmaceuticals

GlaxoSmithKline plc

Sandoz

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Alembic lanzó Pivya (pivmecilinam) en comprimidos de 185 mg en Estados Unidos para infecciones del tracto urinario no complicadas, introduciendo un nuevo mecanismo β-lactámico.

- Enero de 2026: Se reanudó el suministro de jeringas de Bicillin L-A de 1,2 millones de unidades en Australia; el formato de 600.000 unidades permanece en escasez hasta agosto de 2026.

- Enero de 2026: India impuso un MIP de USD 35 por kg sobre la penicilina a granel para promover la producción nacional de IFA bajo su esquema de Incentivos Vinculados a la Producción.

Alcance del Informe Global del Mercado de Penicilina

Según el alcance del informe, la penicilina es un grupo de antibióticos betalactámicos derivados de hongos Penicillium, utilizados para tratar infecciones bacterianas mediante la descomposición de sus paredes celulares.

El Informe del Mercado de Penicilina está segmentado por Fuente, Tipo de Producto, Vía de Administración, Espectro de Actividad, Canal de Distribución y Geografía. Por Fuente, el mercado está segmentado en penicilinas Naturales y Semisintéticas. Por Tipo de Producto, el mercado está segmentado en Aminopenicilina, Resistente a Penicilinasa, Antipseudomonal, Combinaciones de Inhibidores de β-Lactamasa y penicilinas de Espectro Extendido. Por Vía de Administración, el mercado está segmentado en formulaciones Orales, Parenterales y Tópicas. Por Espectro de Actividad, el mercado está segmentado en penicilinas de Espectro Estrecho, Amplio y Extendido. Por Canal de Distribución, el mercado está segmentado en Farmacias Hospitalarias, Farmacias de Venta al Público y Minoristas, y Farmacias en Línea. Por Geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones a nivel mundial. El informe ofrece el valor (en USD) para los segmentos anteriores.

| Penicilina Natural |

| Penicilina Semisintética |

| Aminopenicilina |

| Resistente a Penicilinasa |

| Antipseudomonal |

| Combinaciones de Inhibidores de β-Lactamasa |

| Espectro Extendido |

| Oral |

| Parenteral |

| Tópica |

| Espectro Estrecho |

| Amplio Espectro |

| Espectro Extendido |

| Farmacias Hospitalarias |

| Farmacias de Venta al Público y Minoristas |

| Farmacias en Línea |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Fuente | Penicilina Natural | |

| Penicilina Semisintética | ||

| Por Tipo de Producto | Aminopenicilina | |

| Resistente a Penicilinasa | ||

| Antipseudomonal | ||

| Combinaciones de Inhibidores de β-Lactamasa | ||

| Espectro Extendido | ||

| Por Vía de Administración | Oral | |

| Parenteral | ||

| Tópica | ||

| Por Espectro de Actividad | Espectro Estrecho | |

| Amplio Espectro | ||

| Espectro Extendido | ||

| Por Canal de Distribución | Farmacias Hospitalarias | |

| Farmacias de Venta al Público y Minoristas | ||

| Farmacias en Línea | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál será el volumen de ventas globales de penicilina en 2031?

Se prevé que el mercado de penicilina alcance USD 12,68 mil millones en 2031, lo que refleja una CAGR del 3,41% desde 2026.

¿Qué tipo de producto está creciendo más rápido?

Se proyecta que las combinaciones de inhibidores de β-lactamasa, como la amoxicilina-clavulanato, crezcan al 5,88% hasta 2031.

¿Por qué las formulaciones orales están ganando participación?

Los programas de farmacia como primer punto de atención en el Reino Unido y Australia permiten a los farmacéuticos iniciar la terapia, impulsando el crecimiento oral a una CAGR del 7,32%.

¿Qué impacto tiene el Precio Mínimo de Importación de India?

El MIP de USD 35 por kg sobre la penicilina a granel, vigente en 2026, desplaza el abastecimiento hacia los productores nacionales de IFA y podría elevar la participación de producción de India al 35% para 2029.

¿Qué tan grave es la resistencia antimicrobiana para la penicilina?

La no susceptibilidad en Streptococcus pneumoniae ha alcanzado el 18,3% en la Unión Europea, lo que lleva a los hospitales a restringir el uso empírico de penicilina en entornos de alto riesgo.

¿Qué región crecerá más rápido?

Se proyecta que Oriente Medio y África, respaldados por las inversiones de la Visión 2030 de Arabia Saudita y la expansión de la tele-farmacia en el Golfo, crezcan a una CAGR del 6,36%.

Última actualización de la página el: