Tamaño y Participación del Mercado de Antibióticos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 57.86 Mil millones de dólares |

| Tamaño del Mercado (2031) | 70.64 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.07% CAGR |

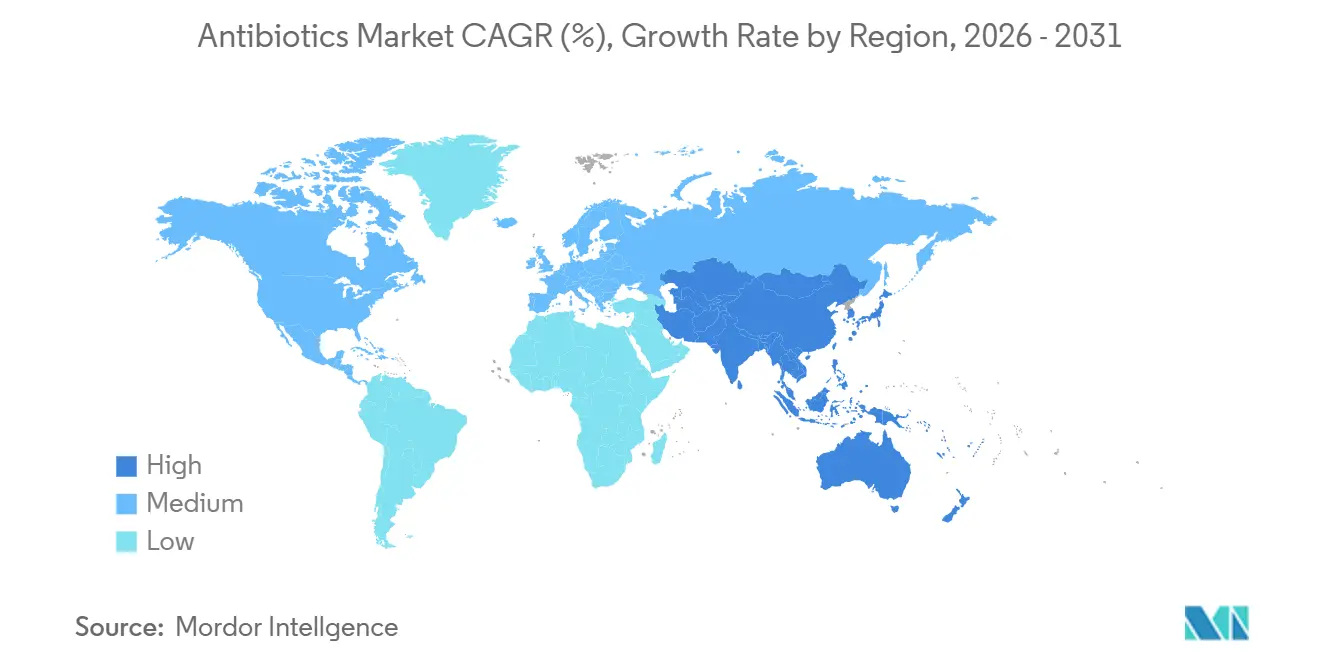

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

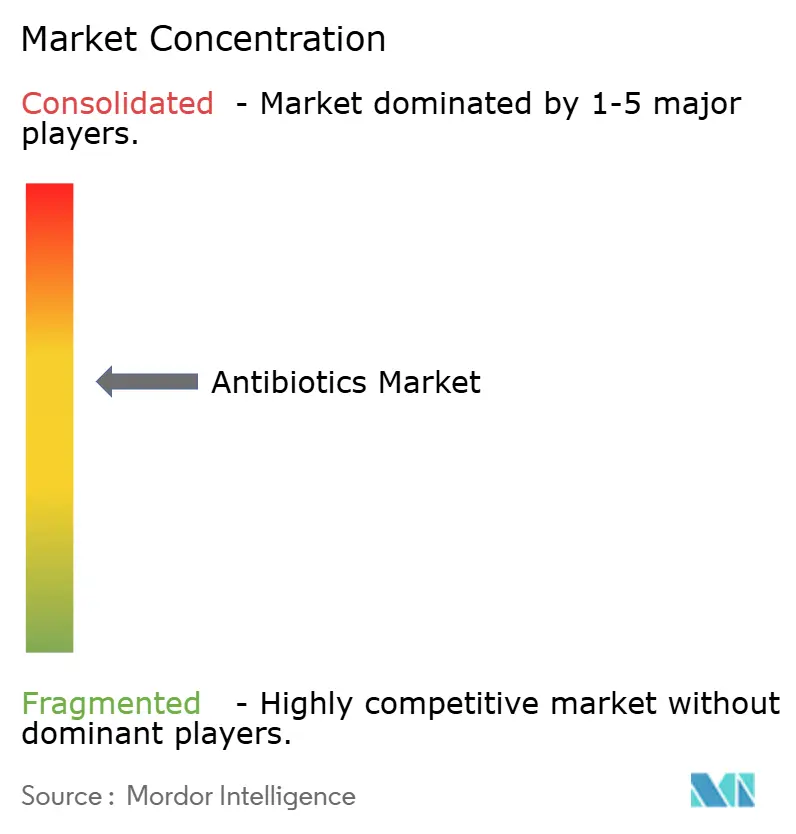

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Antibióticos por Mordor Intelligence

El tamaño del Mercado de Antibióticos fue valorado en 55,60 mil millones de USD en 2025 y se estima que crecerá desde 57,86 mil millones de USD en 2026 hasta alcanzar los 70,64 mil millones de USD en 2031, a una CAGR del 4,07% durante el período de pronóstico (2026-2031).

La demanda está desplazándose hacia combinaciones de inhibidores de β-lactamasa y agentes de espectro reducido favorecidos por la gestión racional de antibióticos, incluso cuando los fármacos de amplio espectro siguen siendo indispensables para el tratamiento empírico. Las aprobaciones regulatorias como la de cefepima-enmetazobactam en 2024 y aztreonam-avibactam en 2025 confirman que la innovación incremental en torno a estructuras heredadas es el foco de I+D a corto plazo. La adopción de fluoroquinolonas continúa a pesar de las advertencias en recuadro negro debido a su papel en los regímenes de tuberculosis multirresistente, mientras que las políticas de los pagadores que recompensan la gestión racional están impulsando a los hospitales a documentar la desescalada guiada por cultivos en un plazo de 48 horas. A nivel regional, América del Norte mantiene el liderazgo en ingresos gracias a los altos precios unitarios, pero Asia-Pacífico registra el crecimiento de volumen más rápido a medida que el reembolso público se expande en India y China.

Conclusiones Clave del Informe

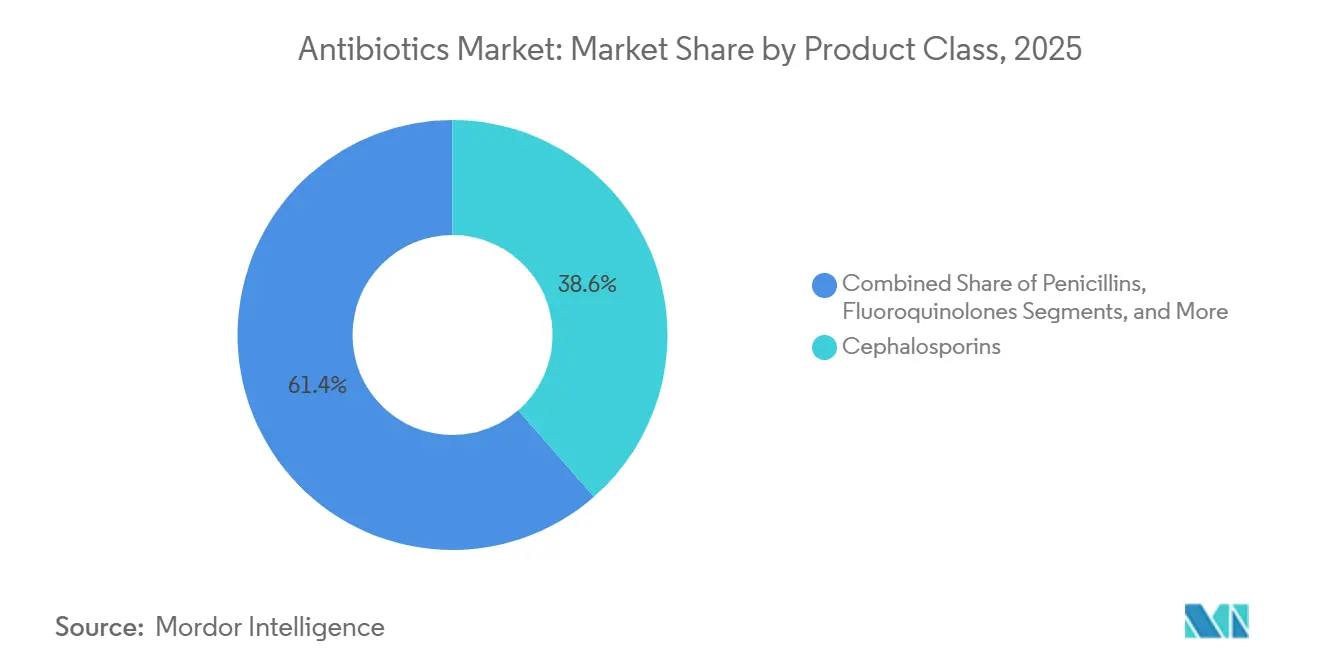

- Por clase de producto, las cefalosporinas lideraron con una participación de ingresos del 38,56% en 2025, mientras que las fluoroquinolonas avanzan a una CAGR del 5,25% hasta 2031.

- Por espectro, los agentes de amplio espectro representaron el 65,53% de la participación del mercado de antibióticos en 2025, mientras que los fármacos de espectro reducido se expanden a una CAGR del 4,85% hasta 2031.

- Por vía de administración, las formulaciones orales captaron el 56,63% del tamaño del mercado de antibióticos en 2025 y se proyecta que los formatos tópicos crecerán a una CAGR del 4,87% durante 2026-2031.

- Por geografía, América del Norte tuvo una participación de ingresos del 33,13% en 2025, mientras que se prevé que Asia-Pacífico registre la CAGR más rápida del 4,51% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Antibióticos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Resistencia antimicrobiana en escalada que exige innovación continua en antibióticos y almacenamiento estratégico | +1.2% | Asia Meridional, África Subsahariana, Europa del Este | Largo plazo (≥ 4 años) |

| Aumento de la incidencia de infecciones adquiridas en hospitales en entornos de atención terciaria en economías emergentes | +0.9% | India, China, Indonesia, Oriente Medio y África | Mediano plazo (2-4 años) |

| Expansión de la cobertura universal de salud y el reembolso público de antibióticos esenciales en regiones de alta carga | +0.8% | India, China, ASEAN, África Subsahariana | Mediano plazo (2-4 años) |

| Avances tecnológicos en combinaciones de inhibidores de β-lactamasa y nuevas modalidades que mejoran los resultados | +0.6% | Estados Unidos, UE, Japón | Corto plazo (≤ 2 años) |

| Creciente enfoque en la preparación ante pandemias y las reservas nacionales estratégicas de antibióticos | +0.4% | Estados Unidos, UE, Australia, CCG | Corto plazo (≤ 2 años) |

| Auge de plataformas de descubrimiento de fármacos habilitadas por IA que acortan los ciclos de I+D de antibióticos | +0.3% | Estados Unidos, UE, Reino Unido, Suiza | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Resistencia Antimicrobiana en Escalada que Exige Innovación Continua en Antibióticos y Almacenamiento Estratégico

Las infecciones por Enterobacteriaceae resistentes a carbapenémicos presentan ahora tasas de mortalidad por caso superiores al 40%, lo que lleva a los gobiernos a mantener reservas estratégicas de 30 días de colistina y tigeciclina[1]Centro Europeo para la Prevención y el Control de Enfermedades, "Vigilancia de la Resistencia Antimicrobiana en Europa 2025," ecdc.europa.eu. BARDA destinó 500 millones de USD a CARB-X en 2024, pero solo dos de los 11 candidatos financiados alcanzaron la Fase II a mediados de 2025, lo que subraya los cuellos de botella en la traslación. La lista AWaRe de la OMS añadió seis nuevos agentes de Reserva en 2024, estabilizando la demanda mediante acuerdos de compra anticipada al tiempo que comprimía los márgenes. Los hospitales de EE. UU. deben documentar el inventario de la categoría de Reserva bajo las reglas actualizadas del Almacén Nacional Estratégico, creando volúmenes base predecibles. Estas políticas en conjunto respaldan una absorción constante pero regulada de nuevos fármacos.

Aumento de la Incidencia de Infecciones Adquiridas en Hospitales en Entornos de Atención Terciaria en Economías Emergentes

Un estudio multicéntrico indio de 2024 registró tasas de infección del sitio quirúrgico del 12,3% frente al referente del 4,1% en países de ingresos altos, con MRSA aislado en el 38% de las muestras. Las salas superpobladas y el cumplimiento de la higiene de manos inferior al 50% intensifican la prescripción empírica de antibióticos de amplio espectro. China reportó neumonía en UCI a 18 casos por 1.000 días-paciente en 2025, frente a 14 en 2023, impulsada por el envejecimiento de la población y el uso de ventiladores. La vigilancia de Vietnam en 2024 encontró que el 22% de las infecciones del torrente sanguíneo involucraban E. coli positiva para ESBL, lo que desplazó las guías hacia los carbapenémicos. La acreditación de Joint Commission International se está extendiendo en el Sudeste Asiático, pero el cumplimiento fuera de los centros certificados sigue siendo inconsistente.

Expansión de la Cobertura Universal de Salud y el Reembolso Público de Antibióticos Esenciales en Regiones de Alta Carga

India amplió el reembolso de Ayushman Bharat a 12 antibióticos esenciales más en 2024, elevando la contratación pública en un 23% interanual. El JKN de Indonesia aumentó las tarifas de ceftriaxona en un 18% en 2024 para evitar escasez en 14 provincias. Los acuerdos de adquisición conjunta de Africa CDC en 2025 redujeron los precios hasta en un 40%, aunque aumentaron la exposición a un único proveedor. El piloto de pago por desempeño de Tailandia en 2025 vincula los bonos hospitalarios a un menor uso inapropiado de fluoroquinolonas, lo que demuestra que el diseño del reembolso puede ampliar el acceso y reforzar la gestión racional.

Avances Tecnológicos en Combinaciones de Inhibidores de β-Lactamasa y Nuevas Modalidades que Mejoran los Resultados

La cefepima-enmetazobactam logró una curación del 87% en ensayos de infección complicada del tracto urinario frente al 73% de la piperacilina-tazobactam, justificando un costo mayorista de 3.200 USD por un ciclo de 10 días. El aztreonam-avibactam combina un monobactámico con un inhibidor de serina-β-lactamasa para neutralizar las metalo-β-lactamasas, cubriendo una brecha crítica de resistencia. La gepotidacina, aprobada en marzo de 2025, es la primera nueva clase oral en dos décadas, aunque su espectro grampositivo limita su adopción. A pesar de contratiempos como la terminación anticipada de la Fase III del tebipenem por problemas con el comparador, la innovación incremental continúa ampliando las opciones de tratamiento.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Patógenos multirresistentes que superan los plazos de desarrollo comercial | -0.7% | Asia Meridional, África Subsahariana, América Latina | Largo plazo (≥ 4 años) |

| Políticas estrictas de gestión racional que limitan el uso de las clases "Vigilancia" y "Reserva" | -0.5% | América del Norte, UE, Australia, Japón | Mediano plazo (2-4 años) |

| Altas tasas de fracaso en ensayos clínicos de fase tardía y bajo retorno de inversión que desincentivan la financiación privada | -0.4% | Estados Unidos, UE | Largo plazo (≥ 4 años) |

| Cadenas de suministro de API concentradas y vulnerables a perturbaciones geopolíticas | -0.3% | Dependencia global de China e India | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Patógenos Multirresistentes que Superan los Plazos de Desarrollo Comercial

Los casos de Acinetobacter resistente a carbapenémicos en EE. UU. se duplicaron de 8.500 en 2022 a 17.200 en 2024 sin ningún agente de fase tardía a la vista[2]Centros para el Control y la Prevención de Enfermedades, "Informe sobre Amenazas de Resistencia a los Antibióticos 2024," cdc.gov. La resistencia a la colistina mediada por plásmidos se extendió a 47 países en 2025, erosionando la red de seguridad de última línea. El análisis de Pew de 2024 muestra que los programas de antibióticos promedian 13,2 años desde la Fase I hasta la aprobación, más que en oncología, mientras que la resistencia puede surgir en tres años tras el lanzamiento. Las cepas de tuberculosis multirresistente resistentes a bedaquilina y delamanid emergieron en 14 naciones en 2025. Un estudio de Clinical Infectious Diseases estimó el valor presente neto medio de un nuevo antibiótico en menos 50 millones de USD, lo que desincentiva el capital privado.

Políticas Estrictas de Gestión Racional que Limitan el Uso de las Clases "Vigilancia" y "Reserva"

CMS descuenta el 1% de los pagos de Medicare a los hospitales con uso excesivo de carbapenémicos, reduciendo los días de terapia con carbapenémicos en un 11% en 2024. Las guías de NICE ahora recomiendan el tratamiento de primera línea de espectro reducido para 14 infecciones comunes, relegando las fluoroquinolonas a segunda línea. La ANSM de Francia impuso autorización previa para los fármacos de Reserva en 2025, reduciendo las prescripciones comunitarias en un 19% en seis meses. Australia añadió advertencias en recuadro negro a las fluoroquinolonas en 2024, contribuyendo a una disminución de volumen del 14%. La penalización de reembolso de Japón por profilaxis más allá de las 24 horas tiene como objetivo frenar el uso excesivo de cefalosporinas, que representó el 38% del consumo en atención aguda.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clase de Producto: Las Cefalosporinas Anclan, las Fluoroquinolonas Aceleran

Las cefalosporinas aportaron el 38,56% de los ingresos de 2025, respaldadas por el régimen de una vez al día de la ceftriaxona y la estabilidad a temperatura ambiente que reduce los costos de la cadena de frío en entornos de bajos recursos. Se proyecta que las fluoroquinolonas crecerán al 5,25% hasta 2031, impulsadas por su papel indispensable en los protocolos de tuberculosis multirresistente y su alta biodisponibilidad oral que evita la hospitalización por infecciones urinarias complicadas, contribuyendo al crecimiento incremental del mercado de antibióticos. Las penicilinas mantienen volumen a través de licitaciones públicas, destacando la planta de 15.000 toneladas de Penicilina G de Aurobindo puesta en marcha en 2024. Los carbapenémicos, aunque menores en volumen, tienen precios premium pero enfrentan límites de gestión racional que restringen su uso empírico.

Las advertencias de seguridad de fluoroquinolonas emitidas en 2024 no han reducido la adopción en regiones endémicas de tuberculosis, donde las alternativas son escasas. Los macrólidos se mantienen estables gracias a la distribución masiva de azitromicina para el control del tracoma en África, garantizando un tamaño base del mercado de antibióticos para esta clase. Los aminoglucósidos conservan nichos hospitalarios, y las tetraciclinas ganan nuevo interés tras la expansión de la indicación de eravaciciclina, aunque su precio de 4.500 USD limita su uso a infecciones graves. En conjunto, la diversificación de clases protege a los fabricantes de las caídas impulsadas por la resistencia en cualquier grupo individual.

Por Espectro: Los Agentes de Amplio Espectro Dominan, las Opciones de Espectro Reducido Ganan Favor en la Gestión Racional

Los fármacos de amplio espectro representaron el 65,53% de los ingresos en 2025, reflejando su alineación con el mandato de tratamiento en una hora de la Campaña Sobreviviendo a la Sepsis. Los agentes de espectro reducido, que crecen a una CAGR del 4,85%, se benefician de la desescalada obligatoria en 48 horas bajo los Elementos Centrales del CDC, posicionándolos para ganancias de participación constantes en el mercado de antibióticos. El equilibrio entre la necesidad empírica y el rigor de la gestión racional sostiene ambos segmentos, asegurando una participación estable del mercado de antibióticos incluso a medida que la política se endurece.

La Penicilina G y la ampicilina están resurgiendo para infecciones estreptocócicas confirmadas, mientras que la actividad reducida de la fidaxomicina justifica un precio de ciclo de 5.400 USD que los pagadores aceptan por la menor recurrencia en C. difficile. Un metaanálisis de JAMA de 2024 encontró que cada hora de retraso en el tratamiento aumenta la mortalidad por choque séptico en un 7,6%, dejando la demanda de amplio espectro estructuralmente intacta. La guía de ensayos adaptativos de la EMA de 2025 puede acelerar las aprobaciones de espectro reducido, remodelando aún más el comportamiento de los prescriptores.

Por Vía de Administración: Conveniencia Oral Frente a Precisión Tópica

Las formulaciones orales representaron el 56,63% de las ventas de 2025, ya que la terapia de reducción escalonada acorta las estancias hospitalarias y libera camas, manteniendo la expansión del mercado de antibióticos. Los antibióticos tópicos, con una CAGR proyectada del 4,87% hasta 2031, se benefician de las guías de la OMS que recomiendan la descolonización nasal con mupirocina antes de cirugías de alto riesgo. Los agentes intravenosos siguen siendo obligatorios para infecciones graves que requieren altos niveles séricos, mientras que la dosificación intramuscular persiste en programas de profilaxis de fiebre reumática con recursos limitados.

Las prescripciones de retapamulina aumentaron un 22% interanual en 2024 a medida que la dermatología recurrió a la terapia tópica para reducir la exposición sistémica. La tobramicina inhalada generó 380 millones de USD en menos de 30.000 pacientes con fibrosis quística, subrayando cómo los precios de enfermedades raras preservan la participación de ingresos. La aprobación de la FDA en 2025 de una vancomicina reformulada con menores reacciones a la infusión apunta a un posicionamiento premium frente a los genéricos de bajo costo.

Análisis Geográfico

América del Norte aportó el 33,13% de los ingresos de 2025 gracias a los recargos de la Parte B de Medicare que fijan el precio de los fármacos IV hospitalarios entre un 200% y un 300% por encima del costo de fábrica, sustentando la alta participación regional del mercado de antibióticos. Se espera que Asia-Pacífico registre la CAGR más rápida del 4,51% hasta 2031, ya que Ayushman Bharat de India y Healthy China 2030 digitalizan el reembolso y la gestión racional, ampliando el tamaño del mercado de antibióticos en naciones populosas. El envejecimiento de la población de Japón impulsa ingresos hospitalarios constantes por neumonía que sostienen la adopción de ceftriaxona y fluoroquinolonas a pesar de las presiones de gestión racional.

La demanda en Europa se estabiliza bajo la competencia de genéricos, pero la aprobación pediátrica de ceftazidima-avibactam en Alemania en 2025 abre un nuevo nicho de ingresos. El modelo de suscripción del Reino Unido paga a Shionogi 10 millones de GBP anuales por el acceso a cefiderocol, un experimento observado por otros sistemas de salud de la UE. El CCG invierte fuertemente en nuevos hospitales; el programa de 2.400 millones de USD de Arabia Saudita añadió 12.000 camas en 2024, impulsando los volúmenes del formulario[3]Visión 2030 de Arabia Saudita, "Programa de Inversión en Infraestructura Sanitaria," vision2030.gov.sa.

Sudáfrica centralizó la contratación en 2024, ahorrando un 28% en costos de adquisición, pero sufrió problemas de suministro cuando un proveedor clave incumplió a principios de 2025. El SUS de Brasil adquirió 1.800 millones de dosis diarias definidas en 2024, convirtiéndolo en el mayor comprador de América del Sur. Una encuesta de Argentina de 2024 mostró que el 41% de las farmacias aún dispensan antibióticos sin receta, socavando la gestión racional y acelerando la resistencia. México añadió meropenem y linezolid a los formularios del IMSS en 2024, aunque las limitaciones de financiamiento restringieron la contratación al 60% de la necesidad. La OPS está agilizando el registro regional, con el objetivo de reducir el tiempo de aprobación de nuevos fármacos de 36 meses a 18 meses, pero la implementación sigue siendo incipiente.

Panorama Competitivo

El mercado de antibióticos sigue siendo moderadamente concentrado, con los principales actores generando colectivamente ventas significativas en 2025. Pfizer y GSK están desinvirtiendo marcas heredadas de bajo margen para centrarse en activos de alto valor de tipo huérfano, como lo evidencia la exploración de Pfizer de la venta de su unidad hospitalaria en 2024. Los fabricantes indios Aurobindo y Cipla persiguen la integración vertical de API para cubrir el riesgo de suministro, como se observa en la planta de Penicilina G de 24.000 millones de INR de Aurobindo que entró en funcionamiento en 2024. Las asociaciones de descubrimiento habilitadas por IA proliferan, incluido el acuerdo de 43 millones de USD de GSK con Insilico Medicine para superar los obstáculos de permeabilidad en gramnegativos. La guía de fabricación continua en borrador de la FDA de 2024 puede reducir los costos de inyectables estériles entre un 20% y un 30%, pero a finales de 2025 ninguna empresa ha presentado una solicitud bajo la nueva vía.

Los carbapenémicos orales y los emparejamientos de inhibidores de nueva generación para uso ambulatorio representan espacios en blanco, pero la confusión de la Fase III del tebipenem de GlaxoSmithKline muestra que la selección del comparador sigue siendo un obstáculo en el desarrollo. La globalización continua de las cadenas de suministro y la gestión racional digitalizada juntas configuran un entorno competitivo donde tanto la escala como la especialización pueden coexistir.

Líderes de la Industria de Antibióticos

Pfizer Inc.

Merck & Co., Inc.

Bayer AG

Sandoz AG

GSK plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: India anunció su primer antibiótico descubierto a nivel nacional, la nafitromicina, activa contra patógenos respiratorios resistentes y especialmente útil en pacientes con cáncer y diabetes.

- Marzo de 2025: La FDA aprobó Blujepa (gepotidacina) para infecciones no complicadas del tracto urinario causadas por E. coli, K. pneumoniae, complejo C. freundii, S. saprophyticus y E. faecalis.

Research Methodology Framework and Report Scope

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de antibióticos humanos como el valor de los medicamentos antibacterianos de prescripción y de venta libre administrados por vía oral, parenteral o tópica para tratar infecciones bacterianas en personas, independientemente de la marca o la generación de la molécula. Incluye productos originales y genéricos fabricados comercialmente y excluye las ventas de ingrediente farmacéutico activo (API) a granel.

Exclusión del alcance: Los antimicrobianos veterinarios, de alimentación animal y probióticos quedan fuera de esta evaluación.

Descripción general de la segmentación

- Por Clase de Producto

- Cefalosporinas

- Penicilinas

- Fluoroquinolonas

- Macrólidos

- Carbapenémicos

- Aminoglucósidos

- Sulfonamidas

- Tetraciclinas

- Otras Clases

- Por Espectro

- Antibióticos de Amplio Espectro

- Antibióticos de Espectro Reducido

- Por Vía de Administración

- Oral

- Intravenosa

- Intramuscular

- Tópica

- Otras Vías

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a clínicos especializados en enfermedades infecciosas, farmacéuticos hospitalarios, funcionarios de adquisiciones nacionales y distribuidores mayoristas en América del Norte, Europa, Asia-Pacífico, América Latina y Oriente Medio. Estos diálogos validaron los cambios de terapia impulsados por la resistencia, el traslado típico de los ASP y los filtros de probabilidad de éxito del pipeline, lo que nos permitió cubrir las brechas evidentes de la investigación documental y confirmar los impulsores de crecimiento direccionales.

Investigación documental

Comenzamos con revisiones estructuradas de fuentes de nivel 1 de acceso libre, como los paneles de consumo de antimicrobianos de la OMS, las publicaciones de la Red de Laboratorios AR del CDC, los informes anuales de ventas de antibióticos de la EMA y los Datos de Salud de la OCDE, que ofrecen referencias de base sobre demanda, resistencia y precios. Los portales de adquisiciones nacionales, los registros de envíos de UN Comtrade y las familias de patentes consultadas a través de Questel complementaron las tendencias de incidencia con señales de envíos e innovación. Los informes 10-K de las empresas, los resultados trimestrales y las revistas revisadas por pares anclaron posteriormente los supuestos de costos, tiempos de lanzamiento y desgaste del pipeline. Esta lista es ilustrativa; se consultaron muchas otras referencias públicas y de pago durante la recopilación y aclaración de datos.

Una segunda revisión en Dow Jones Factiva, D&B Hoovers y boletines de asociaciones comerciales regionales proporcionó información sobre cambios en los formularios hospitalarios, resultados de licitaciones y rangos de precios de compras al por mayor, lo que nos ayudó a refinar los precios de venta promedio (ASP) y los ciclos de almacenamiento en las principales economías.

Dimensionamiento del mercado y pronóstico

Aplicamos un modelo descendente de incidencia a grupo de pacientes tratados que parte de la prevalencia de enfermedades a nivel de país, la penetración terapéutica y la duración del tratamiento, que luego se costean utilizando ASP combinados. Verificaciones ascendentes selectivas, consolidaciones de ingresos de proveedores y auditorías de compras hospitalarias muestreadas moderaron los totales e identificaron valores atípicos. Las variables clave rastreadas incluyen el volumen de prescripciones por cada 1.000 habitantes, la incidencia de infecciones adquiridas en hospitales, las tasas de cambio relacionadas con la resistencia, la velocidad de erosión genérica y los valores del comercio bilateral. Los pronósticos hasta 2030 utilizan regresión multivariante sobre el crecimiento demográfico, la aceleración de la resistencia, la intensidad de las políticas de administración y las probabilidades de éxito en I+D, con análisis de escenarios que orientan las bandas al alza o a la baja.

Ciclo de validación de datos y actualización

Triangulamos los resultados del modelo con flujos de datos paralelos, reejecutamos pruebas de varianza y sometemos los resultados a una revisión por pares de analistas en dos niveles antes de la aprobación final. Las actualizaciones se realizan anualmente, con actualizaciones intermedias activadas por aprobaciones regulatorias, fusiones y adquisiciones de envergadura o cambios en las directrices. Se completa una verificación final de hechos justo antes de la publicación para que los clientes reciban la perspectiva más reciente.

Por qué la línea de base de antibióticos de Mordor goza de credibilidad

Las estimaciones publicadas suelen divergir porque cada proveedor elige su propia cobertura, referencias de precios y cadencia de actualización. Reconocemos estas brechas desde el principio.

Los principales factores de divergencia incluyen: algunos estudios mezclan clases veterinarias o antiinfecciosas, otros se basan en precios de lista sin descuentos por canal, algunos extrapolan el CAGR histórico en lugar de utilizar pronósticos basados en variables, y muchos se actualizan con menos frecuencia que el ciclo anual que seguimos nosotros.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 55,60 B (2025) | Mordor Intelligence | - |

| USD 53,07 B (2024) | Global Consultancy A | Incluye ASP solo de marcas; excluye genéricos de mercados emergentes |

| USD 41,63 B (2024) | Industry Association B | Omite licitaciones hospitalarias y utiliza tipos de cambio fijos |

La comparación muestra que cuando el alcance, el realismo de precios y el ritmo de actualización están alineados, como en el modelo de Mordor, los tomadores de decisiones reciben una línea de base equilibrada y transparente que es trazable a variables claras y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor esperado del mercado de antibióticos en 2031?

Se proyecta que el mercado alcanzará los 70,64 mil millones de USD en 2031, creciendo a una CAGR del 4,07% durante 2026-2031.

¿Qué clase de producto lidera actualmente las ventas globales?

Las cefalosporinas lideran con el 38,56% de los ingresos de 2025.

¿Qué región tiene el pronóstico de crecimiento más rápido hasta 2031?

Se proyecta que Asia-Pacífico se expandirá a una CAGR del 4,51% gracias a la expansión de los esquemas de reembolso público en India y China.

¿Por qué las combinaciones de inhibidores de β-lactamasa están ganando impulso?

Restauran la actividad de los β-lactámicos más antiguos frente a organismos resistentes, como lo demuestran las aprobaciones recientes de cefepima-enmetazobactam y aztreonam-avibactam.

¿Cómo afectan las políticas de gestión racional al uso de antibióticos de amplio espectro?

Los hospitales deben documentar la desescalada en un plazo de 48 horas, reduciendo la exposición innecesaria a carbapenémicos y fluoroquinolonas.

¿Cuál es la principal vulnerabilidad de la cadena de suministro de antibióticos?

La dependencia de plantas chinas e indias para las API de β-lactámicos plantea un riesgo de interrupción, lo que lleva a los gobiernos occidentales a subsidiar la producción nacional.

Última actualización de la página el: