Tamaño y Participación del Mercado de Telemedicina de Cuidados Agudos

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 31.70 Mil millones de dólares |

| Tamaño del Mercado (2030) | 98.71 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 15.20% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Telemedicina de Cuidados Agudos por Mordor Intelligence

El tamaño del mercado de telemedicina de cuidados agudos se situó en USD 31,70 mil millones en 2025 y se prevé que ascienda a USD 98,71 mil millones en 2030, lo que se traduce en una sólida CAGR del 15,2% durante el período. La acelerada adopción se debe a la creciente escasez de intensivistas, la comprobada capacidad de los programas de UCI remota para reducir las probabilidades de mortalidad en UCI en un 25%, y la expansión de la paridad de reembolso que hace que los encuentros virtuales de cuidados críticos sean financieramente sostenibles. Los hospitales también valoran las eficiencias operativas que ofrecen los paneles de monitoreo remoto de pacientes y los motores de alerta temprana impulsados por inteligencia artificial, que reducen los reingresos evitables y mejoran la rotación de camas. Los directores financieros de los sistemas de salud consideran cada vez más los centros virtuales de cuidados críticos como una cobertura estratégica frente a la volatilidad laboral, mientras que las plataformas nativas en la nube y los enlaces satelitales extienden la experiencia en tiempo real a las UCI rurales que anteriormente carecían de cobertura especializada. En conjunto, estas fuerzas sustentan una narrativa de crecimiento a largo plazo en la que el mercado de telemedicina de cuidados agudos se convierte en una capa estándar del sistema global de cuidados críticos, en lugar de una solución de emergencia.

Conclusiones Clave del Informe

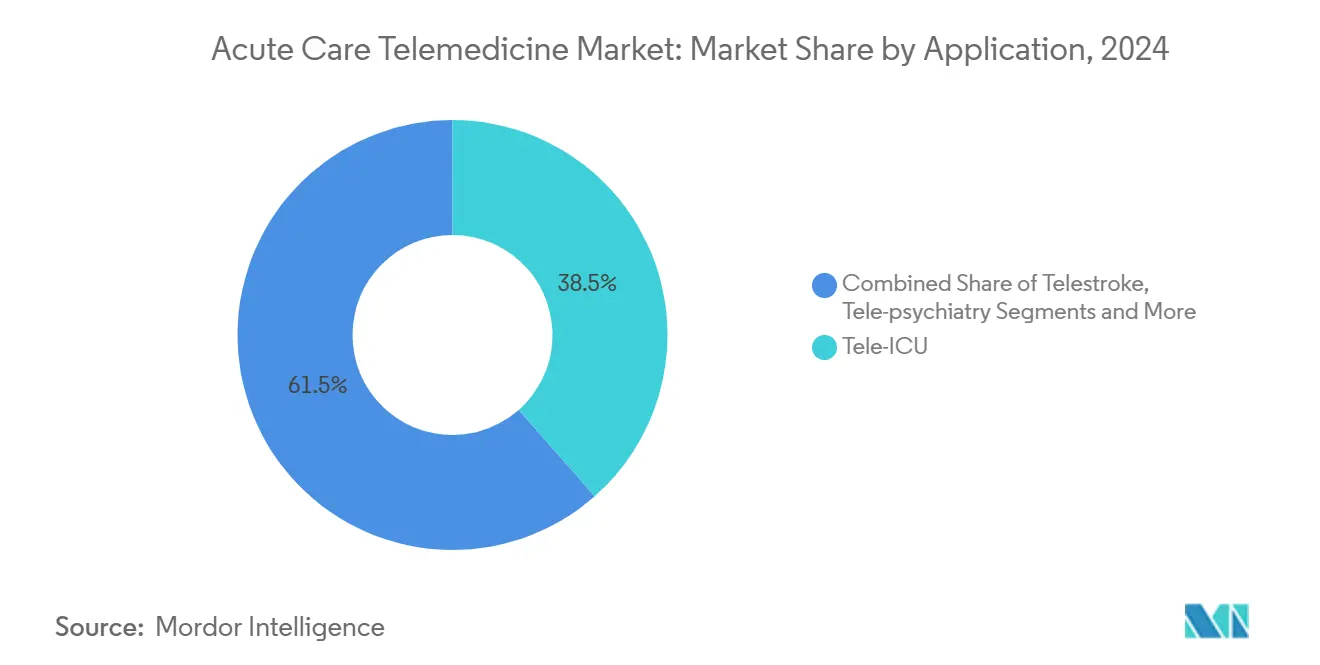

- Por aplicación, la UCI remota lideró con el 38,5% de la participación del mercado de telemedicina de cuidados agudos en 2024 y avanza a una CAGR del 12,4% hasta 2030.

- Por tipo de servicio, el monitoreo remoto de pacientes representó el 41,6% del tamaño del mercado de telemedicina de cuidados agudos en 2024 y se proyecta que crezca al 14,3% hasta 2030.

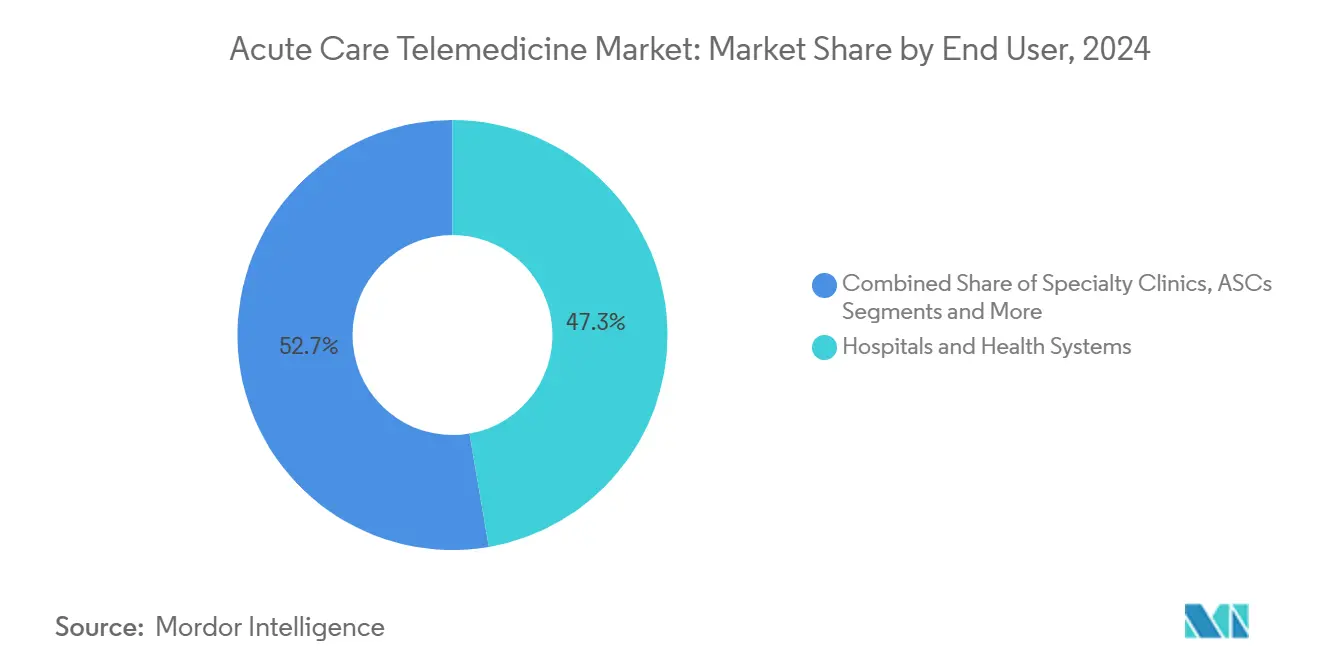

- Por usuario final, los hospitales y sistemas de salud concentraron el 47,3% de los ingresos en 2024, mientras que los programas de atención domiciliaria muestran la CAGR pronosticada más alta, del 19,0%, hasta 2030.

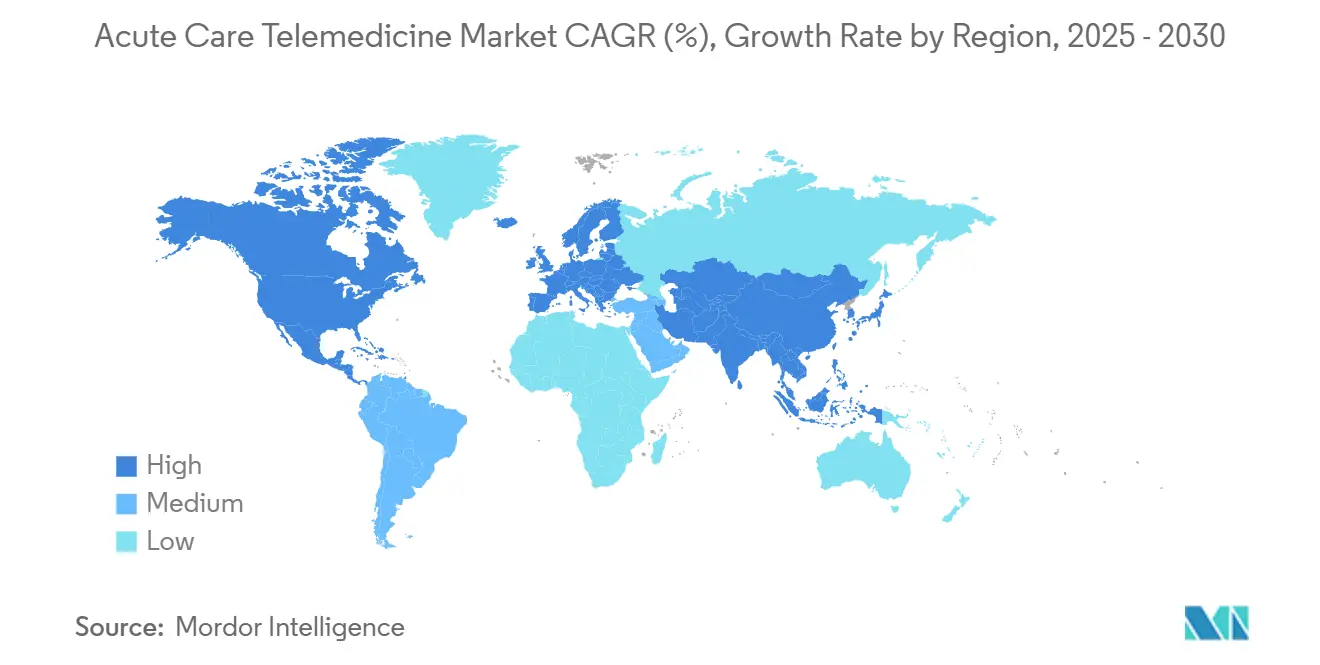

- Por geografía, América del Norte captó el 46,8% de los ingresos en 2024; Asia Pacífico está posicionada para registrar la CAGR más rápida, del 14,8%, en el mismo horizonte.

Tendencias e Información del Mercado Global de Telemedicina de Cuidados Agudos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de Intensivistas y Presión sobre las Camas de UCI | +3.20% | Global, aguda en América del Norte y Europa | Mediano plazo (2-4 años) |

| Crecientes Expectativas de Retorno sobre la Inversión Hospitalaria | +2.80% | Global, liderado por América del Norte | Corto plazo (≤ 2 años) |

| Paridad de Reembolso Post-COVID | +2.10% | América del Norte, en expansión hacia Europa | Mediano plazo (2-4 años) |

| Plataformas de Telesalud Nativas en la Nube | +1.90% | Global, adopción en Asia Pacífico en aceleración | Largo plazo (≥ 4 años) |

| Sistemas de Alerta Temprana Impulsados por Inteligencia Artificial | +1.70% | América del Norte y Asia Pacífico como mercados principales | Largo plazo (≥ 4 años) |

| Expansión Satelital hacia Sitios Remotos y Offshore | +1.40% | Global, regiones rurales y en desarrollo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Intensivistas y Presión sobre las Camas de UCI

Los centros de UCI remota permiten que un intensivista certificado supervise múltiples UCI, mitigando el déficit proyectado de 35.000 intensivistas en Estados Unidos para 2030. Un programa maduro en el sistema Fairview de la Universidad de Minnesota opera con personal de enfermería las 24 horas del día, los 7 días de la semana, e informa costos operativos anuales de USD 25.926 por cama de UCI remota tras la puesta en marcha. Un metaanálisis muestra una razón de probabilidades combinada de 0,75 para la reducción de la mortalidad en UCI en hospitales con supervisión de UCI remota, beneficios que son más pronunciados donde la mortalidad observada frente a la predicha antes de la implementación superaba 1,0. La enfermería virtual complementa la cobertura médica, con un centro de Guthrie Clinic que registró una caída del 43% en la rotación de personal y USD 7 millones en ahorros laborales tras incorporar enfermeras de cuidados críticos remotas.[1]Asociación Americana de Hospitales, "Guthrie Clinic Agrega un Centro de Atención Virtual para Abordar la Escasez de Enfermeras," aha.org En conjunto, estos datos subrayan por qué el mercado de telemedicina de cuidados agudos sigue estrechamente vinculado a la escasez continua de médicos clínicos.

Crecientes Expectativas de Retorno sobre la Inversión Hospitalaria

Los hospitales enfrentan márgenes muy ajustados y evalúan las inversiones en UCI remota a través de un prisma financiero que pondera los traslados evitados, la menor mortalidad y la reducción de la estancia en UCI. Una revisión económica multicéntrica estimó la rentabilidad de la UCI remota en USD 45.320 por año de vida ajustado por calidad adicional, documentando al mismo tiempo una reducción del 58% en las probabilidades de mortalidad en UCI tras su implementación. El teleictus, frecuentemente incluido en la facturación de cuidados agudos, demuestra rendimientos aún más marcados: la red de 34 centros del Massachusetts General Hospital logra habitualmente tiempos puerta-aguja de 38 minutos, muy por debajo del objetivo de 60 minutos de la Asociación Americana del Ictus y con una satisfacción del paciente del 90%. Estos ahorros y mejoras en los resultados impulsan a los directores financieros a seguir financiando el desarrollo de la atención crítica virtual, reforzando la demanda estructural en el mercado de telemedicina de cuidados agudos.

Paridad de Reembolso Post-COVID

El Arancel de Honorarios para Médicos de Medicare de 2025 preservó los códigos de facturación solo de audio y añadió las consultas de capacitación para cuidadores a la lista de telesalud, consolidando la previsibilidad de ingresos para los códigos de consulta de cuidados críticos.[2]Departamento de Salud y Servicios Humanos de Estados Unidos, "Políticas de Pago de Medicare," telehealth.hhs.gov UnitedHealthcare respaldó esa postura en su actualización de política de abril de 2025, ampliando la cobertura comercial para los encuentros remotos de cuidados críticos. La tarifa por el sitio de origen de telesalud se mantiene en el 80% de USD 31,01, lo que proporciona a los hospitales un pago de instalación modesto pero confiable que ayuda a compensar la infraestructura de monitoreo. Leyes estatales como el estatuto de cobertura universal de California están cerrando las brechas de paridad, creando un andamiaje de reembolso que impulsa el mercado de telemedicina de cuidados agudos incluso después de que expiren las exenciones de emergencia de salud pública.

Sistemas de Alerta Temprana Impulsados por Inteligencia Artificial

Los hospitales ahora alimentan datos continuos de ventiladores, monitores y registros de salud electrónicos en motores de análisis alojados en la nube que detectan riesgos de deterioro horas antes que los umbrales tradicionales de signos vitales. Philips y Mass General Brigham presentaron una plataforma de análisis en tiempo real que centraliza la telemetría cardíaca y las formas de onda ventilatorias para generar alertas accionables para los equipos de cabecera y de UCI remota. Los primeros adoptantes han documentado un 40% menos de reingresos no planificados a la UCI y una reducción de la fatiga por falsas alarmas, porque los algoritmos filtran las alertas no accionables. El servicio de vigilante virtual habilitado por inteligencia artificial de Teladoc Health permite que un técnico centralizado supervise un 25% más de habitaciones sin comprometer las métricas de prevención de caídas. Estos avances estrechan el vínculo entre la ciencia de datos y la acción en la cabecera del paciente, añadiendo un pilar de innovación duradero dentro del mercado de telemedicina de cuidados agudos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complejidad de Licencias Transfronterizas | -1.80% | Global, aguda en América del Norte | Mediano plazo (2-4 años) |

| Brechas en Privacidad de Datos y Ciberseguridad | -2.30% | Global, enfoque regulatorio en EE. UU./UE | Corto plazo (≤ 2 años) |

| Fatiga por Alarmas del Médico Clínico Remoto | -1.50% | Global, entornos de cuidados críticos | Mediano plazo (2-4 años) |

| Límites de Reembolso por Pago Agrupado | -1.20% | América del Norte, en expansión global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Complejidad de Licencias Transfronterizas

Solo 37 estados de Estados Unidos participan plenamente en el Pacto Interestatal de Licencias Médicas, y especialidades como la neurología de emergencias enfrentan obstáculos adicionales de acreditación que retrasan las consultas en tiempo real entre estados. Los hospitales aún deben obtener privilegios separados para cada médico remoto, lo que incrementa el trabajo administrativo e introduce demoras que socavan las intervenciones críticas en el tiempo. Durante los picos regionales de COVID-19, estas brechas de licencias limitaron el rápido redespliegue de intensivistas inactivos hacia las UCI más afectadas, ilustrando cómo la regulación frena la capacidad virtual que de otro modo sería elástica. A menos que se acelere una reforma federal o multiestatal, la fricción de las licencias seguirá restando puntos a la trayectoria de expansión potencial del mercado de telemedicina de cuidados agudos.

Brechas en Privacidad de Datos y Ciberseguridad

Las enmiendas propuestas a la norma de seguridad de la Ley de Portabilidad y Responsabilidad del Seguro Médico exigen cifrado de extremo a extremo, arquitecturas de red de confianza cero y ventanas de notificación de brechas de 24 horas, cambios que la Oficina de Derechos Civiles estima podrían costar a los proveedores USD 9.300 millones en el primer año. Los hospitales rurales más pequeños —a menudo candidatos principales para las asociaciones de UCI remota— carecen de capital y personal de seguridad, lo que los convierte en objetivos prioritarios de ransomware y desincentiva la implementación. Las primas de ciberseguros aumentaron un 13% en 2024 para los hospitales con interfaces de monitoreo remoto, lo que refleja la preocupación actuarial por los flujos de datos en tiempo real que los piratas informáticos pueden explotar. En consecuencia, los comités de riesgo a nivel de directorio a veces difieren la inversión en telemedicina hasta que mejore la postura de ciberseguridad, reforzando una restricción sobre el mercado de telemedicina de cuidados agudos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: Dominio de la UCI Remota en los Cuidados Críticos

Los programas de UCI remota captaron el 38,5% de la participación del mercado de telemedicina de cuidados agudos en 2024, una posición de liderazgo construida sobre más de una década de datos de resultados revisados por pares. Se prevé que la contribución del segmento al tamaño del mercado de telemedicina de cuidados agudos se expanda a una CAGR del 12,4% a medida que hospitales comunitarios adicionales se conecten a centros de mando en modelo radial para la supervisión de intensivistas las 24 horas del día. La adopción gana impulso en instalaciones donde la mortalidad observada frente a la predicha sigue siendo alta, porque los equipos directivos pueden señalar las reducciones publicadas en la razón de probabilidades para justificar el gasto de capital. El teleictus sigue como la aplicación de más rápido crecimiento, con una tasa del 18,7% impulsada por los imperativos de tiempo hasta el tratamiento y una creciente presencia de hospitales rurales que dependen de la experiencia neurológica rápida.[3]Asociación Médica Americana, "Estudio de Caso de Teleictus," ama-assn.org La telepsiquiatría de emergencias y la telefarmacia completan el catálogo de aplicaciones, subrayando la evolución de la industria de telemedicina de cuidados agudos desde el monitoreo amplio de UCI hacia servicios virtuales impulsados por subespecialidades.

Las suites de UCI remota de segunda generación ahora integran paneles de análisis predictivo, captura de formas de onda de ventiladores y soporte para la toma de decisiones sobre dosificación de medicamentos que ayudan a los equipos de cabecera a pronosticar el deterioro con horas de anticipación. Los hospitales que implementan estas capacidades reportan reducciones promedio de 0,9 días en la estancia en UCI y ganancias en la rotación de camas que se trasladan a mejoras en el ciclo de ingresos. Mientras tanto, los servicios de teleictus se benefician de un intercambio simplificado de imágenes DICOM que acelera las lecturas del neurólogo, ahorrando un promedio de 22 minutos de traslado por caso. Estas métricas de desempeño consolidan el papel de cada aplicación dentro del mercado más amplio de telemedicina de cuidados agudos y señalan una madurez continua de la segmentación.

Por Tipo de Servicio: El Monitoreo Remoto Habilita la Vigilancia Continua

Los paneles de monitoreo remoto de pacientes representaron el 41,6% del mercado de telemedicina de cuidados agudos en 2024, lo que refleja la necesidad clínica de transmitir datos fisiológicos de dispositivos dispares a una única interfaz de mando. Ese dominio está destinado a mantenerse, con la línea de servicio siguiendo una CAGR del 14,3% hasta 2030, a medida que las alertas priorizadas por inteligencia artificial reducen los falsos positivos y mantienen comprometidos a los médicos clínicos remotos. La teleenfermería destaca como el segmento de más rápido crecimiento, con un 20,5%, impulsado por evidencia empírica de que las enfermeras registradas con experiencia pueden gestionar el 67% de los ingresos y altas de forma remota, otorgando al personal presencial 45 minutos adicionales por episodio de paciente.

La consulta virtual en tiempo real sigue siendo de importancia crítica para los casos urgentes de cardiología o trauma que requieren la intervención de un especialista en cuestión de minutos, mientras que los servicios de almacenamiento y reenvío ocupan un nicho más pequeño en radiología aguda y dermatología. Los complementos de salud móvil ayudan a trasladar a los pacientes fuera de la UCI antes, proporcionando un seguimiento estructurado de síntomas durante los primeros 30 días posteriores al alta, otro punto de prueba de que el mercado de telemedicina de cuidados agudos ya no se limita a las paredes del hospital. En conjunto, estas dinámicas de líneas de servicio ilustran cómo las capas tecnológicas convergen para formar un ecosistema integrado y de extremo a extremo de la industria de telemedicina de cuidados agudos.

Por Usuario Final: Los Sistemas Hospitalarios Impulsan la Integración Institucional

Los centros de mando de hospitales y sistemas de salud generaron el 47,3% de los ingresos totales de 2024, y su base instalada les otorga una influencia incomparable sobre las hojas de ruta de los proveedores y los estándares de interoperabilidad. Los directorios incorporan cada vez más métricas de telemedicina de cuidados agudos —camas de UCI supervisadas de forma remota, ratios de cobertura de teleenfermería y tiempos de respuesta al teleictus— en los paneles de calidad, reforzando el compromiso interno. Los programas de atención aguda domiciliaria registran la CAGR más alta, del 19,0%, porque los pagadores ahora reembolsan el monitoreo fisiológico remoto y las revisiones post-UCI, lo que libera capacidad y reduce los reingresos que de otro modo afectarían los márgenes de los grupos relacionados por el diagnóstico. Las clínicas especializadas y los centros de cirugía ambulatoria utilizan consultas de cuidados críticos ad hoc para estabilizar eventos adversos sin traslados de emergencia. Esto demuestra el borde periférico pero de rápido movimiento del mercado de telemedicina de cuidados agudos.

Las coaliciones de empleadores y las organizaciones de atención administrada también están pilotando equipos virtuales de respuesta rápida que intervienen antes de que los beneficiarios lleguen a las salas de emergencias de alto costo, un modelo que puede diversificar aún más la combinación de usuarios finales. Estos cambios estructurales muestran cómo el tamaño del mercado de telemedicina de cuidados agudos se distribuye entre entornos de atención cada vez más heterogéneos, cada uno de los cuales requiere flujos de trabajo, acreditación y construcciones de seguridad personalizados, pero todos contribuyendo a un continuo único de prestación virtual de cuidados críticos.

Análisis Geográfico

América del Norte captó el 46,8% de los ingresos globales de 2024, impulsada por más de 50 redes de UCI remota que supervisan colectivamente aproximadamente 5.800 camas de UCI. La paridad de reembolso de larga data y la infraestructura en la nube de nivel empresarial han allanado el camino de implementación, aunque la expansión del mercado ahora se inclina hacia los hospitales rurales que aún no están conectados a los principales centros académicos. La coherencia regulatoria —ejemplificada por Medicare al mantener los códigos de consulta y los estados que consagran leyes de paridad de servicios— respalda flujos de caja predecibles que mantienen la adopción en América del Norte estable incluso cuando el crecimiento absoluto se modera.

Asia Pacífico se posiciona como el teatro de más rápido crecimiento, registrando una CAGR del 14,8% desde una base instalada más pequeña, a medida que los responsables de políticas destinan fondos a la capacidad de UCI y a las infraestructuras de salud digital. Solo China está dirigiendo porciones de su proyectado gasto en salud de RMB 205 billones hacia pilotos de cuidados intensivos remotos, mientras que la Misión Nacional de Salud Digital de India promueve el intercambio de datos basado en FHIR que se complementa con los centros de UCI remota alojados en la nube. Los ministerios de salud del Sudeste Asiático también están probando el retorno satelital para conectar las provincias insulares con los centros de mando continentales, un movimiento que subraya la resiliencia del mercado de telemedicina de cuidados agudos en geografías con infraestructura débil.

Europa se centra en la colaboración transfronteriza en cuidados críticos, aprovechando el marco del Espacio Europeo de Datos de Salud para permitir que especialistas en cardiología o trauma de un estado miembro consulten un caso en otro dentro de las salvaguardas del Reglamento General de Protección de Datos. Los sistemas de Oriente Medio y África están experimentando con conectividad impulsada por Starlink para compensar las limitaciones terrestres, mientras que el Ministerio de Salud de Brasil concluyó un despliegue de atención remota en 15 UCI que trató a 5.471 pacientes y registró una alta satisfacción de los médicos clínicos. Estos casos de uso combinados ilustran cómo las políticas regionales, la infraestructura y los panoramas de reembolso modulan el ritmo del mercado de telemedicina de cuidados agudos en todo el mundo.

Panorama Competitivo

América del Norte captó el 46,8% de los ingresos globales de 2024, impulsada por más de 50 redes de UCI remota que supervisan colectivamente aproximadamente 5.800 camas de UCI. La paridad de reembolso de larga data y la infraestructura en la nube de nivel empresarial han allanado el camino de implementación, aunque la expansión del mercado ahora se inclina hacia los hospitales rurales que aún no están conectados a los principales centros académicos. La coherencia regulatoria —ejemplificada por Medicare al mantener los códigos de consulta y los estados que consagran leyes de paridad de servicios— respalda flujos de caja predecibles que mantienen la adopción en América del Norte estable incluso cuando el crecimiento absoluto se modera.

Asia Pacífico se posiciona como el teatro de más rápido crecimiento, registrando una CAGR del 14,8% desde una base instalada más pequeña, a medida que los responsables de políticas destinan fondos a la capacidad de UCI y a las infraestructuras de salud digital. Solo China está dirigiendo porciones de su proyectado gasto en salud de RMB 205 billones hacia pilotos de cuidados intensivos remotos, mientras que la Misión Nacional de Salud Digital de India promueve el intercambio de datos basado en FHIR que se complementa con los centros de UCI remota alojados en la nube. Los ministerios de salud del Sudeste Asiático también están probando el retorno satelital para conectar las provincias insulares con los centros de mando continentales, un movimiento que subraya la resiliencia del mercado de telemedicina de cuidados agudos en geografías con infraestructura débil.

Europa se centra en la colaboración transfronteriza en cuidados críticos, aprovechando el marco del Espacio Europeo de Datos de Salud para permitir que especialistas en cardiología o trauma de un estado miembro consulten un caso en otro dentro de las salvaguardas del Reglamento General de Protección de Datos. Los sistemas de Oriente Medio y África están experimentando con conectividad impulsada por Starlink para compensar las limitaciones terrestres, mientras que el Ministerio de Salud de Brasil concluyó un despliegue de atención remota en 15 UCI que trató a 5.471 pacientes y registró una alta satisfacción de los médicos clínicos. Estos casos de uso combinados ilustran cómo las políticas regionales, la infraestructura y los panoramas de reembolso modulan el ritmo del mercado de telemedicina de cuidados agudos en todo el mundo.

Líderes de la Industria de Telemedicina de Cuidados Agudos

Teladoc Health

Philips

Amwell

GE HealthCare

Hicuity Health (Advanced ICU Care)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Philips y Mass General Brigham se asociaron para construir un motor de información impulsado por inteligencia artificial que fusiona datos de ventiladores y monitores para el soporte continuo en la toma de decisiones de cuidados críticos.

- Febrero de 2025: Teladoc Health adquirió Catapult Health por USD 65 millones, añadiendo diagnósticos domiciliarios de calidad de laboratorio a su plataforma de telemetría de cuidados agudos.

- Enero de 2025: Avel eCare adquirió Amwell Psychiatric Care, ampliando la cobertura virtual de crisis de salud conductual en 46 estados.

- Noviembre de 2024: Teladoc Health lanzó un servicio de vigilante virtual habilitado por inteligencia artificial que permite a un único técnico supervisar un 25% más de habitaciones sin degradar las métricas de prevención de caídas.

Alcance del Informe Global del Mercado de Telemedicina de Cuidados Agudos

| UCI Remota |

| Teleictus |

| Telepsiquiatría |

| Teledermatología |

| Telefarmacia |

| Monitoreo Remoto de Pacientes |

| Consulta Virtual en Tiempo Real |

| Almacenamiento y Reenvío |

| Servicios de Salud Móvil |

| Teleenfermería |

| Hospitales y Sistemas de Salud |

| Clínicas Especializadas |

| Centros de Cirugía Ambulatoria |

| Entornos de Atención Domiciliaria |

| Pagadores y Redes de Empleadores |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Aplicación | UCI Remota | |

| Teleictus | ||

| Telepsiquiatría | ||

| Teledermatología | ||

| Telefarmacia | ||

| Por Tipo de Servicio | Monitoreo Remoto de Pacientes | |

| Consulta Virtual en Tiempo Real | ||

| Almacenamiento y Reenvío | ||

| Servicios de Salud Móvil | ||

| Teleenfermería | ||

| Por Usuario Final | Hospitales y Sistemas de Salud | |

| Clínicas Especializadas | ||

| Centros de Cirugía Ambulatoria | ||

| Entornos de Atención Domiciliaria | ||

| Pagadores y Redes de Empleadores | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca la telemedicina de cuidados agudos para 2030?

Se proyecta que los ingresos globales aumenten de USD 31,70 mil millones en 2025 a USD 98,98 mil millones en 2030, lo que refleja una CAGR del 15,2% durante el período de cinco años.

¿Qué aplicación lidera actualmente la adopción en la telemedicina de cuidados agudos?

Los servicios de UCI remota representan el 38,5% de los ingresos de 2024, lo que los convierte en la aplicación de cuidados críticos virtuales más grande y consolidada a nivel mundial.

¿Qué retornos financieros obtienen los hospitales de los programas de UCI remota?

Los estudios económicos sitúan la rentabilidad cerca de USD 45.320 por año de vida ajustado por calidad adicional, con caídas documentadas del 58% en las probabilidades de mortalidad en UCI y estancias más cortas que liberan camas.

¿Cómo influye la paridad de reembolso en la adopción de la atención crítica virtual?

El arancel de honorarios de Medicare de 2025 y las políticas paralelas de los pagadores comerciales sostienen los códigos de facturación para las consultas remotas de cuidados críticos, proporcionando a los hospitales flujos de ingresos predecibles que justifican nuevas implementaciones.

¿Por qué se considera a Asia Pacífico como la región de más rápida expansión?

El financiamiento gubernamental para la salud digital, el rápido crecimiento de la capacidad de UCI y las políticas de telesalud favorables impulsan los ingresos regionales a una CAGR del 14,8% hasta 2030.

¿Qué obstáculos de ciberseguridad deben superar los proveedores al lanzar plataformas de UCI remota?

Las actualizaciones propuestas a la norma de seguridad de la Ley de Portabilidad y Responsabilidad del Seguro Médico exigen cifrado de extremo a extremo y podrían costar a los hospitales de Estados Unidos aproximadamente USD 9.300 millones en cumplimiento durante el primer año, lo que hace que las defensas cibernéticas sólidas sean un requisito previo para escalar.

Última actualización de la página el: