Tamaño y Participación del Mercado de MNO de Telecomunicaciones de Paraguay

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

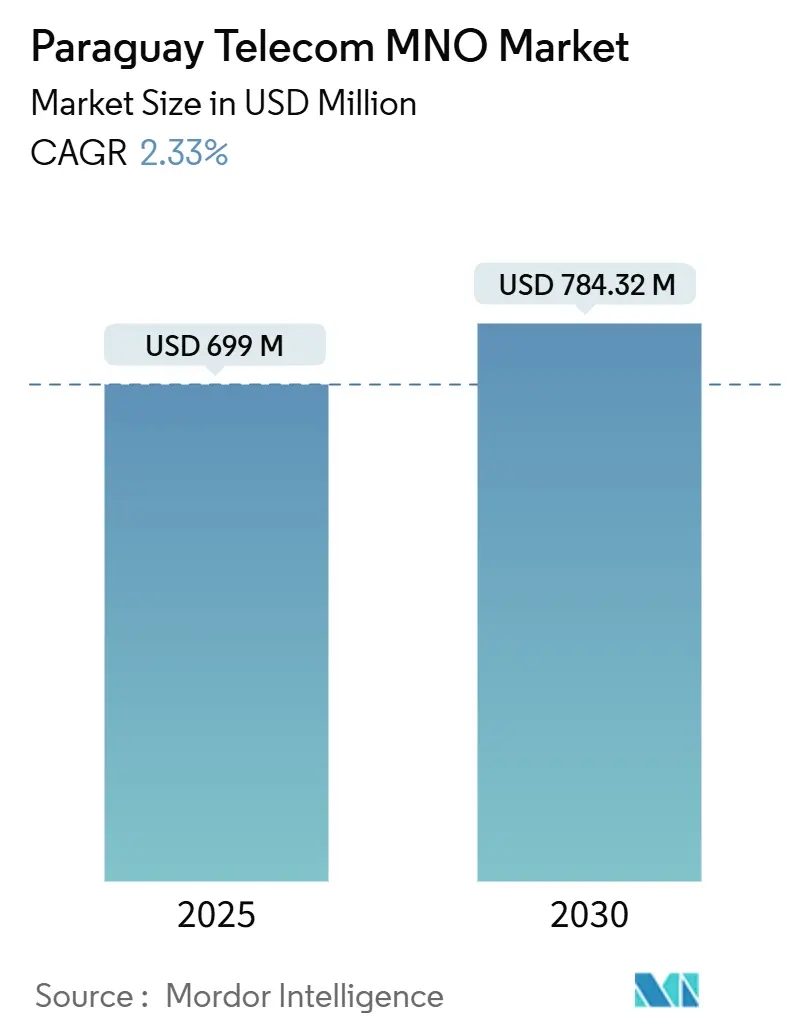

| Tamaño del Mercado (2025) | 699 Millones de dólares |

| Tamaño del Mercado (2030) | 784.32 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 2.33% CAGR |

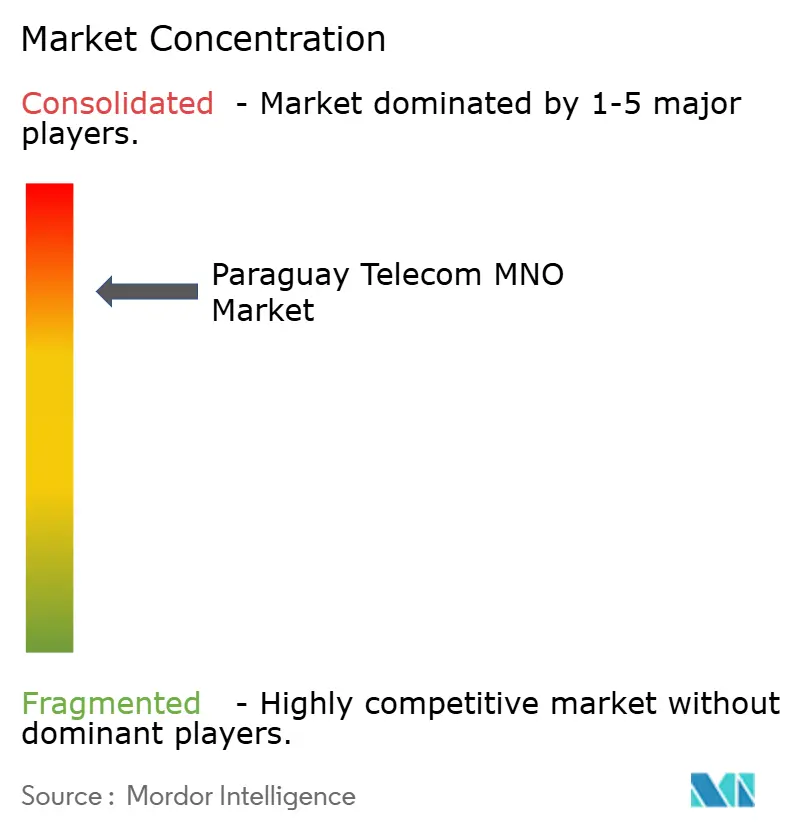

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de MNO de Telecomunicaciones de Paraguay por Mordor Intelligence

El tamaño del Mercado de MNO de Telecomunicaciones de Paraguay se estima en USD 699 millones en 2025 y se espera que alcance los USD 784,32 millones en 2030, a una CAGR del 2,33% durante el período de pronóstico (2025-2030). En términos de volumen de suscriptores, se espera que el mercado crezca de 8,90 millones de suscriptores en 2025 a 9,83 millones de suscriptores en 2030, a una CAGR del 2,02% durante el período de pronóstico (2025-2030).

Este crecimiento moderado refleja la estructura de costos de un país sin salida al mar, la política cautelosa en materia de espectro y la disciplina de los operadores centrada en el intercambio de infraestructura en lugar de guerras de precios. Los ingresos centrados en datos, los proyectos de gobierno digital y los enlaces de tránsito mayorista con Brasil y Argentina sostienen el impulso, mientras que la intensidad competitiva moderada protege los márgenes de EBITDA y preserva el efectivo para inversiones focalizadas en 5G y fibra. La claridad regulatoria bajo CONATEL y el ecosistema de pagos instantáneos del banco central fomentan aún más la demanda de banda ancha móvil de alta disponibilidad.

Conclusiones Clave del Informe

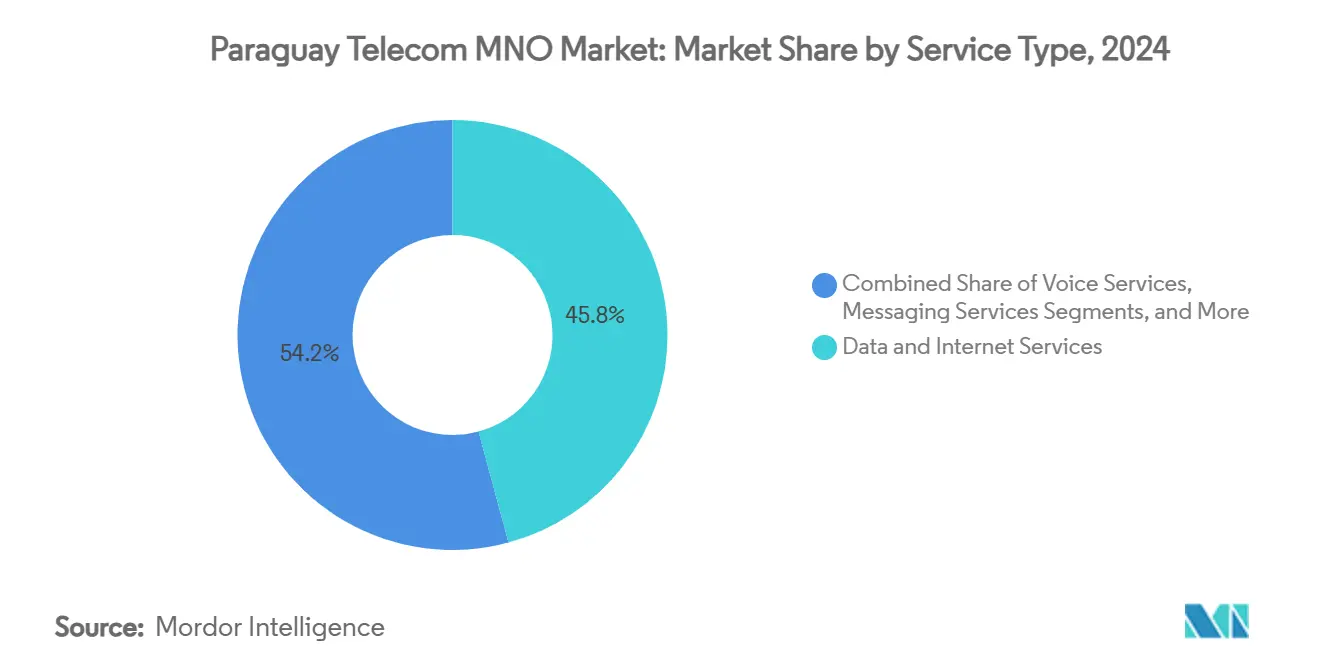

- Por tipo de servicio, los servicios de datos e Internet lideraron con el 45,80% de la participación del mercado de MNO de telecomunicaciones de Paraguay en 2024 y se proyecta que crezcan a una CAGR del 2,88% hasta 2030.

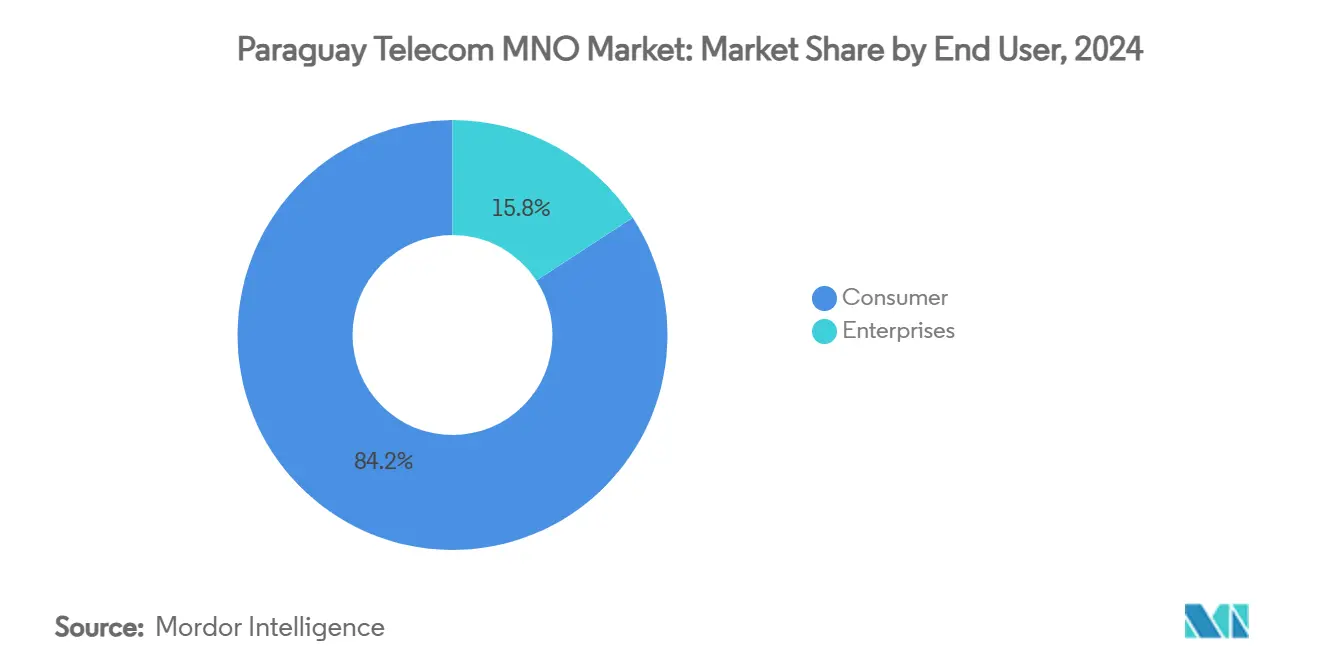

- Por usuario final, el segmento de consumidores representó el 84,19% del tamaño del mercado de MNO de telecomunicaciones de Paraguay en 2024, mientras que los ingresos empresariales están previstos para avanzar a una CAGR del 2,96% entre 2025 y 2030.

Tendencias e Información del Mercado de MNO de Telecomunicaciones de Paraguay

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento del consumo de datos móviles | +0.8% | Núcleos urbanos en Asunción y Ciudad del Este | Mediano plazo (2-4 años) |

| Despliegue acelerado de fibra mediante asociaciones público-privadas | +0.6% | Corredores rurales y ciudades secundarias | Largo plazo (≥ 4 años) |

| Reutilización del espectro de 4G a 5G | +0.4% | Centros urbanos de alto tráfico | Mediano plazo (2-4 años) |

| Programas de transformación del gobierno digital | +0.3% | A nivel nacional, primero en ciudades piloto | Corto plazo (≤ 2 años) |

| Demanda de nube y computación en el borde por parte de pymes de agritech y fintech | +0.2% | Cinturón sojero y centros financieros | Mediano plazo (2-4 años) |

| Enlaces de tránsito mayorista transfronterizo | +0.1% | Fronteras con Brasil, Argentina y Bolivia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Consumo de Datos Móviles

Las transacciones diarias a través del sistema de pagos instantáneos SPI del banco central se cuadruplicaron hasta alcanzar 560.000 en agosto de 2024, situando a los teléfonos inteligentes en el centro del comercio cotidiano e impulsando el uso de aplicaciones con alto consumo de datos. [1]Personal de Central Banking, "Desarrollo de Infraestructura de Pagos y Mercados: Banco Central del Paraguay," CentralBanking.com Los operadores convierten esta demanda en un mayor ARPU mediante paquetes escalonados y aplicaciones financieras con datos ilimitados, mientras que la adopción rural aumenta a medida que el dinero móvil sustituye a las escasas redes de sucursales. La billetera Tigo Money de Tigo a nivel nacional ejemplifica cómo el mercado de MNO de telecomunicaciones de Paraguay desbloquea ingresos incrementales a partir de la inclusión financiera sin subsidios profundos de dispositivos.

Despliegue Acelerado de Fibra mediante Asociaciones Público-Privadas

Las asociaciones público-privadas permiten a los operadores cofinanciar la fibra de larga distancia, distribuyendo la carga de inversión que impone la geografía de Paraguay. El Banco Mundial enmarca las asociaciones público-privadas en telecomunicaciones como infraestructura catalizadora, y los proyectos locales replican esta lógica vinculando los fondos de servicio universal a la instalación privada de canalización en corredores de baja densidad. [2]Banco Mundial, "Centro de Recursos Legales sobre Asociaciones Público-Privadas," PPP.WorldBank.orgLas líneas compartidas de tramo medio reducen los cuellos de botella en el backhaul, permitiendo la densificación de 4G y apoyando la eventual descarga de microondas 5G en ciudades secundarias.

Reutilización del Espectro de 4G a 5G

La consulta de CONATEL en 2025 para liberar 400 MHz en la banda de 3,5 GHz señala un camino deliberado: los operadores extraen más capacidad LTE mientras encienden selectivamente el 5G en zonas premium. La táctica alivia la presión sobre el flujo de caja y permite que la demanda de banda ancha móvil mejorada madure antes de realizar grandes desembolsos. Las inversiones regionales de Claro en fibra y radio la posicionan para pivotar rápidamente una vez que se finalicen las normas. [3]BNamericas, "Para 2028, el 60% de la Cobertura Móvil de Claro Será 5G," BNamericas.com

Programas de Transformación del Gobierno Digital

El Plan Nacional de Desarrollo 2030 de Paraguay incorpora módulos de contratación electrónica, salud electrónica e identificación digital que requieren redes de calidad de operador. Los contratos gubernamentales ofrecen a los operadores tráfico predecible y demuestran fiabilidad a los clientes empresariales potenciales, mientras que la reciente legislación de protección de datos codifica estándares de seguridad que las telecomunicaciones pueden monetizar como servicios gestionados. [4]PPC Land, "Paraguay Aprueba una Ley Integral de Protección de Datos," PPC.land

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Prima de costo de backhaul por ser país sin salida al mar | −0.4% | Nacional | Largo plazo (≥ 4 años) |

| La baja población bancarizada limita la venta adicional de pospago | −0.3% | Sectores rurales y urbanos de menores ingresos | Mediano plazo (2-4 años) |

| Implementación retrasada de la portabilidad numérica | −0.2% | A nivel nacional | Corto plazo (≤ 2 años) |

| Tráfico de voz ilícito por rutas grises | −0.1% | Puestos fronterizos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Prima de Costo de Backhaul por Ser País sin Salida al Mar

La dependencia de las estaciones de aterrizaje de Brasil y Argentina infla los precios del tránsito IP, comprimiendo los márgenes en el ancho de banda internacional e inhibiendo una fijación de precios de datos agresiva. Aunque las nuevas asociaciones público-privadas de fibra alivian las restricciones domésticas del tramo medio, las tarifas transfronterizas siguen siendo estructurales. Los operadores buscan acuerdos de tránsito que reposicionen a Paraguay como puente de tráfico regional, pero los períodos de recuperación de la inversión se extienden más allá del horizonte de pronóstico, moderando la rentabilidad a corto plazo.

La Baja Población Bancarizada Limita la Venta Adicional de Pospago

Solo una minoría de adultos posee cuentas bancarias formales, lo que restringe la facturación basada en crédito. El prepago domina, limitando el ARPU y complicando la agrupación de financiamiento de dispositivos o suscripciones OTT. Las billeteras móviles ofrecen una solución alternativa, aunque los límites regulatorios sobre los volúmenes de transacciones las mantienen por debajo de ser sustitutos completos del pospago. Las alianzas entre telecomunicaciones y microfinanzas están emergiendo, pero requieren innovaciones en la calificación de riesgo para escalar.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Los Servicios de Datos Impulsan la Evolución de la Combinación de Ingresos

Los datos e Internet capturaron el 45,80% de la participación del mercado de MNO de telecomunicaciones de Paraguay en 2024, ascendiendo a la mitad de los ingresos con una CAGR del 2,88% hasta 2030. La sólida adopción de teléfonos inteligentes, impulsada por la exención de datos en pagos instantáneos, incrementa el tráfico de datos mensual promedio y aumenta el apetito de los operadores por la reutilización del espectro. Los ingresos por voz se erosionan a medida que proliferan las llamadas OTT, incluso cuando CONATEL aplica la neutralidad de red para frenar el bloqueo selectivo. La mensajería experimenta una canibalización similar por parte de las plataformas sociales, mientras que las suscripciones de IoT y M2M comienzan a escalar en el monitoreo de ganado y la logística. Los acuerdos de contenido, como los derechos exclusivos de la liga nacional de Tigo hasta 2027, sostienen la viabilidad de la televisión de pago y refuerzan la defensa contra la pérdida de clientes. Otros servicios de valor agregado, paquetes de roaming, seguro de dispositivos y copia de seguridad en la nube ofrecen márgenes incrementales que suavizan la transición de la conectividad simple a los ecosistemas de estilo de vida.

La expansión del segmento subraya el cambio en el tamaño del mercado de MNO de telecomunicaciones de Paraguay hacia las aplicaciones digitales. Los operadores aprovechan la facturación del operador para las tiendas de aplicaciones, y las asociaciones con proveedores de streaming agrupan asignaciones de datos con contenido localizado. Los pilotos de juegos en la nube, condicionados a segmentos 5G de baja latencia, están programados para su lanzamiento en distritos densamente poblados. El tránsito mayorista del tráfico de servicios OTT a través de los corredores de fibra paraguayos señala otra vía de monetización una vez que las tarifas transfronterizas se normalicen.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Crecimiento Empresarial Acelera la Transformación Digital

El segmento de consumidores generó el 84,19% del tamaño del mercado de MNO de telecomunicaciones de Paraguay en 2024, reflejando una orientación hacia el prepago y el aumento de los paquetes de datos. Sin embargo, los ingresos empresariales, que se expanden a una CAGR del 2,96%, se convierten en el segmento de más rápido crecimiento a medida que las pymes digitalizan sus cadenas de suministro. Las soluciones de agritech demandan enlaces IoT resilientes para el análisis del suelo, mientras que las plataformas fintech requieren conectividad redundante para soportar la columna vertebral de pagos instantáneos SPI. Los portales de contratación electrónica del gobierno y los pilotos de ciudades inteligentes municipales anclan compromisos de ancho de banda que van más allá de la movilidad de mejor esfuerzo. Los operadores elaboran ofertas de seguridad gestionada e híbrida en la nube, creando nuevas líneas de ingresos sin una gran dependencia del espectro.

La penetración empresarial también diversifica el riesgo de pérdida de clientes en el mercado de MNO de telecomunicaciones de Paraguay. Los contratos a largo plazo estabilizan los flujos de caja, permitiendo la planificación de inversiones para nodos en el borde que almacenan contenido más cerca de las cooperativas rurales. La diferenciación competitiva pasa de los mapas de cobertura a los acuerdos de nivel de servicio, lo que lleva a los operadores a certificar la resiliencia de centros de datos de Nivel III y a contratar arquitectos de soluciones especializados. Estas capacidades sientan las bases para la futura monetización de las API de red bajo la arquitectura autónoma de 5G.

Análisis Geográfico

Los núcleos urbanos concentran la mayor parte del tráfico y la inversión, con Asunción y Ciudad del Este albergando los sitios de celdas de mayor densidad y los primeros ensayos en la banda de 3,5 GHz. Se proyecta que el tamaño del mercado de MNO de telecomunicaciones de Paraguay en estos corredores crezca a una CAGR de dígito medio a medida que comience la adopción del 5G. Los anillos suburbanos experimentan actualizaciones de capacidad por desbordamiento, mientras que ciudades secundarias como Encarnación esperan un backhaul rentable antes de un despliegue significativo de 5G. La cobertura rural sigue orientada al 4G, pero los proyectos de fibra mediante asociaciones público-privadas fomentan la instalación de pequeñas celdas para atender las zonas de exportación agrícola.

Las fronteras de Paraguay simultáneamente inflan y mitigan las presiones de costos. Las tarifas de tránsito más elevadas suprimen la flexibilidad en la fijación de precios minoristas, aunque surgen oportunidades mayoristas a medida que Bolivia y los estados brasileños sin salida al mar buscan rutas diversas. Los acuerdos de cooperación regulatoria entre CONACOM y el organismo antimonopolio de Brasil allanan el terreno para ductos compartidos y descuentos recíprocos de interconexión. Los operadores podrían convertir la desventaja geográfica en un estatus de centro regional una vez que maduren las normas de interconexión bilateral.

El auge de los pagos instantáneos a nivel nacional ilustra cómo los ecosistemas digitales modifican los patrones geográficos de ancho de banda. Los picos de transacciones coinciden con los pagos de la cosecha, disparando la demanda en las provincias del cinturón sojero. Las telecomunicaciones responden aprovisionando aumentos temporales de ancho de banda y aprovechando la computación en el borde móvil para almacenar en caché las cargas de trabajo fintech más cerca de las cooperativas agrícolas. A lo largo del horizonte de pronóstico, los corredores de datos rurales se transforman de centros de costos en fuentes de beneficio incremental a medida que se profundiza la adopción de agritech.

Panorama Competitivo

Telecel (Tigo) es el operador de referencia, con una participación significativa en el mercado de MNO de telecomunicaciones de Paraguay en 2024, gracias a su LTE a nivel nacional, contenido exclusivo de fútbol y las arraigadas billeteras Tigo Money. Personal Paraguay aprovecha su linaje global de Telefónica para competir en calidad de red, mientras que Claro destina USD 7.700 millones de inversión a nivel de grupo para el período 2024-2029 en fibra regional para acelerar los nodos 5G y la planificación de capacidad habilitada por inteligencia artificial.

El intercambio de infraestructura es la principal palanca de eficiencia. Millicom transfirió más de 9.000 torres a entidades separadas, liberando capital y reduciendo los costos de arrendamiento para todos los inquilinos. Se esperan futuros acuerdos de intercambio en torno a la fibra oscura y el intercambio de RAN en distritos de bajo ARPU, respaldados por las directrices de acceso abierto en borrador de CONATEL. La entrada de operadores móviles virtuales sigue siendo limitada porque las tarifas mayoristas se alinean con fórmulas de costo más margen que dejan poco espacio para el margen; ninguno posee más del 0,5% de la cuota de suscriptores.

El enfoque estratégico se desplaza hacia las pilas de tecnologías de la información y la comunicación empresariales. Tigo agrupa SD-WAN y puertas de enlace en la nube, Claro prueba servicios de satélite a celda para agronegocios remotos, y Personal corteja a las fintech con API de facturación del operador. La intensidad competitiva se centra, por tanto, menos en las tarifas principales y más en la amplitud de la cartera de servicios y la experiencia vertical. Los operadores que traducen las sinergias del grupo regional en soluciones localizadas mantienen una ventaja.

Líderes de la Industria de MNO de Telecomunicaciones de Paraguay

Tigo (Telecel Paraguay S.A.)

Telecom Personal Paraguay (Núcleo S.A.)

Claro Paraguay (AMX Paraguay S.A.)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Paraguay promulgó una ley integral de protección de datos, estableciendo requisitos de cumplimiento para la información de clientes de telecomunicaciones.

- Marzo de 2025: Claro probó la conectividad directa de satélite a celda en pilotos con Anatel, explorando alternativas de cobertura rural.

- Febrero de 2025: CONATEL abrió una consulta sobre 400 MHz en la banda de 3,5 GHz para asignaciones de 5G, marcando un hito hacia la liberación del espectro de próxima generación.

Alcance del Informe del Mercado de MNO de Telecomunicaciones de Paraguay

| Servicios de Voz |

| Servicios de Datos e Internet |

| Servicios de Mensajería |

| Servicios de IoT y M2M |

| Servicios OTT y PayTV |

| Otros Servicios (Servicios de Valor Agregado, Roaming y Servicios Internacionales, Servicios Empresariales y Mayoristas, etc.) |

| Empresas |

| Consumidores |

| Tipo de Servicio | Servicios de Voz |

| Servicios de Datos e Internet | |

| Servicios de Mensajería | |

| Servicios de IoT y M2M | |

| Servicios OTT y PayTV | |

| Otros Servicios (Servicios de Valor Agregado, Roaming y Servicios Internacionales, Servicios Empresariales y Mayoristas, etc.) | |

| Usuario Final | Empresas |

| Consumidores |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de MNO de telecomunicaciones de Paraguay?

El tamaño del mercado de MNO de telecomunicaciones de Paraguay se situó en USD 699 millones en 2025 y se proyecta que alcance los USD 784,32 millones en 2030.

¿Qué operador lidera el mercado?

Telecel (Tigo) lidera con el 55% de la participación del mercado de MNO de telecomunicaciones de Paraguay, respaldado por márgenes de EBITDA del 37% y contenido deportivo exclusivo.

¿A qué velocidad crece el segmento empresarial?

Se prevé que los ingresos empresariales se expandan a una CAGR del 2,96% hasta 2030, impulsados por la digitalización del agritech y el fintech.

¿Cuándo se generalizará el 5G en Paraguay?

Los operadores apuntan a lanzamientos selectivos de 5G en las principales ciudades a partir de 2025, con Claro aspirando a una cobertura del 60% de la población para 2028.

¿Cuáles son las principales restricciones al crecimiento del mercado?

La prima de backhaul por ser un país sin salida al mar y la baja penetración bancaria de Paraguay, que limita la adopción del pospago, reducen en conjunto 0,7 puntos porcentuales el CAGR previsto.

¿Cómo están abordando los operadores las brechas de cobertura rural?

Los operadores impulsan proyectos de fibra mediante asociaciones público-privadas y pilotan la tecnología de satélite a celda para ampliar la cobertura sin incurrir en costos prohibitivos de construcción terrestre.

Última actualización de la página el: