Tamaño y Participación del Mercado de Operadores de Redes Móviles de Telecomunicaciones de Bolivia

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

| Tamaño del Mercado (2025) | 1.42 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.77 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.46% CAGR |

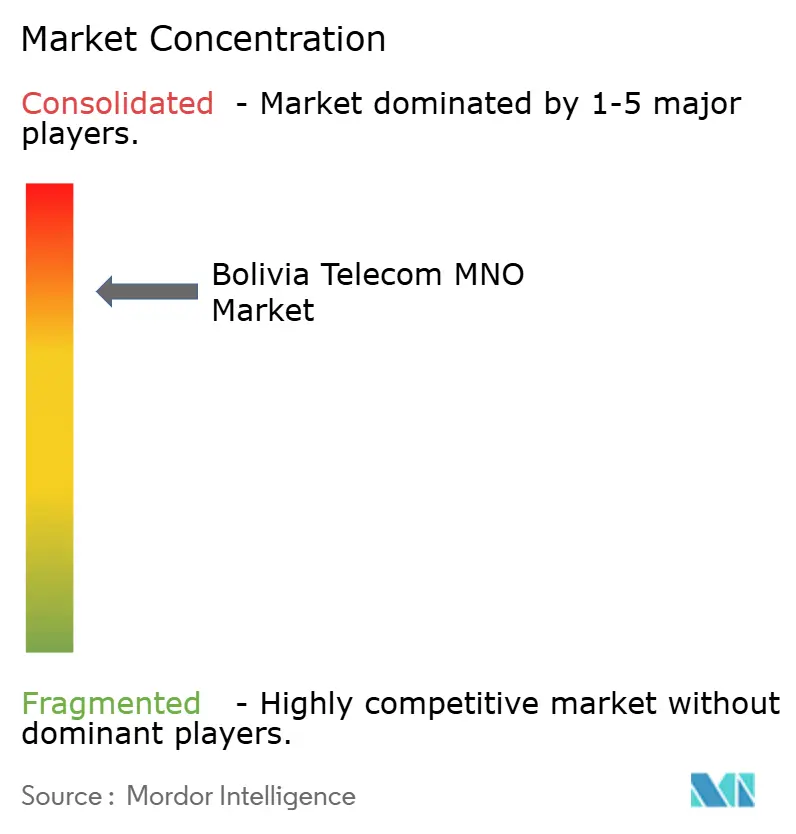

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Operadores de Redes Móviles de Telecomunicaciones de Bolivia por Mordor Intelligence

El tamaño del Mercado de Operadores de Redes Móviles de Telecomunicaciones de Bolivia se estima en USD 1,42 mil millones en 2025, y se espera que alcance USD 1,77 mil millones en 2030, a una CAGR del 4,46% durante el período de pronóstico (2025-2030). En términos de volumen de suscriptores, se espera que el mercado crezca de 12,10 millones de suscriptores en 2025 a 14,40 millones de suscriptores en 2030, a una CAGR del 3,56% durante el período de pronóstico (2025-2030).

La creciente demanda de banda ancha móvil, la fibra troncal financiada por el Estado y la próxima capacidad de cable submarino en la ruta del Pacífico están orientando el mercado de Operadores de Redes Móviles de Telecomunicaciones de Bolivia hacia servicios digitales de mayor valor. Los operadores están desplazando capital hacia la densificación de 4G, la preparación temprana del espectro 5G y los paquetes de conectividad empresarial, dado que la penetración de internet móvil ya ha alcanzado el 91%. La visión del gobierno de la conectividad como un derecho básico, codificada en la Ley General N.° 164, sustenta los incentivos a la inversión, mientras que la presencia de cooperativas en 15 provincias modera los aumentos agresivos de precios pero amplía el alcance rural. Las presiones sobre la paridad cambiaria, el bajo ingreso promedio por usuario (ARPU) y la incertidumbre sobre el costo del espectro limitan los márgenes, pero la demanda empresarial de IoT, la adopción de servicios en la nube por parte de la minería y el agrotecnología, y la reducción de los costos de tránsito regional sostienen una trayectoria de crecimiento a mediano plazo.

Conclusiones Clave del Informe

- Por tipo de servicio, los servicios de datos lideraron con una participación de ingresos del 47,11% en 2024; se prevé que IoT y M2M se expanda a una CAGR del 4,81% hasta 2030.

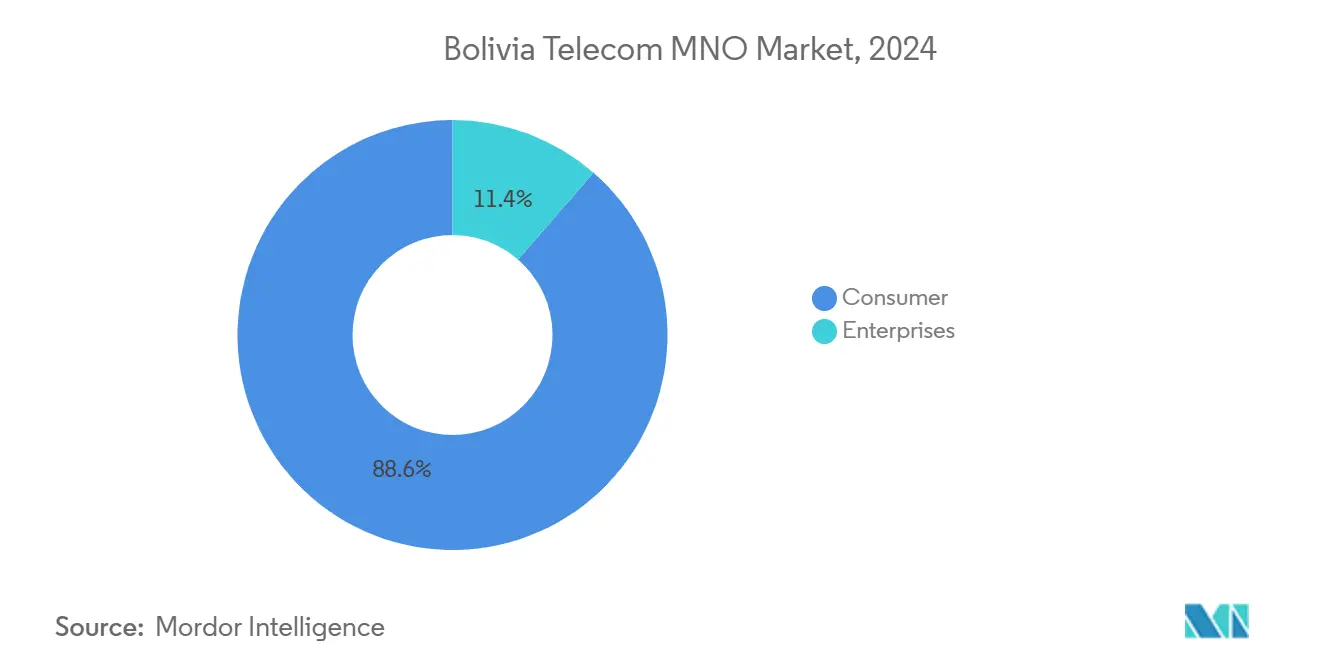

- Por usuario final, las líneas de consumidores representaron el 89,50% de la participación del mercado de Operadores de Redes Móviles de Telecomunicaciones de Bolivia en 2024, mientras que los servicios empresariales avanzan a una CAGR del 7,40% hasta 2030.

Tendencias e Información del Mercado de Operadores de Redes Móviles de Telecomunicaciones de Bolivia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Explosión del tráfico de datos móviles por la adopción de 4G | +1.2% | La Paz, Santa Cruz, Cochabamba | Corto plazo (≤ 2 años) |

| Red troncal de fibra nacional financiada por el Estado | +0.8% | Capitales municipales y zonas rurales | Mediano plazo (2-4 años) |

| Digitalización empresarial para IoT B2B y la nube | +0.6% | Zonas urbanas, cinturones mineros, zonas agrícolas | Mediano plazo (2-4 años) |

| Mandatos regulatorios de cobertura rural | +0.4% | Regiones remotas a nivel nacional | Largo plazo (≥ 4 años) |

| FTTH liderado por cooperativas en ciudades secundarias | +0.3% | Tarija, Sucre, Potosí | Mediano plazo (2-4 años) |

| Acceso a cable submarino en la ruta del Pacífico | +0.2% | Nacional – puertas de enlace internacionales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Explosión del Tráfico de Datos Móviles por la Adopción de Teléfonos Inteligentes 4G

Bolivia registró un salto en la penetración de internet móvil del 23% en 2013 al 91% en 2024, y el 4G ahora cubre el 87% de la población. El crecimiento del tráfico presiona las redes, pero cataliza mejoras en la combinación de ARPU para los operadores con carteras de espectro más ricas. Entel ofrece velocidades de descarga promedio de 11,55 Mbps, mientras que Tigo optimiza la latencia para audiencias de juegos móviles.[1]Ookla, "Índice Global de Speedtest Bolivia 2024," ookla.com El auge impulsa proyectos de densificación en las tierras altas de La Paz y las tierras bajas de Santa Cruz, y amplía el mercado de Operadores de Redes Móviles de Telecomunicaciones de Bolivia para los socios de contenido digital.

Expansión de la Red Troncal de Fibra Nacional Financiada por el Estado

El programa de Entel para cubrir el 100% de las capitales municipales con FTTH para 2025 es la mayor construcción de telecomunicaciones del país. Combinada con su arrendamiento de Starlink para aldeas remotas, la columna vertebral de fibra reduce los costos de backhaul y libera capacidad móvil para aplicaciones de video y tecnología financiera.[2]BNamericas, "Entel cubrirá todas las capitales municipales con fibra para 2025," La construcción apoya los servicios de gobierno electrónico y sustenta los compromisos de SLA empresariales, reforzando el mercado de Operadores de Redes Móviles de Telecomunicaciones de Bolivia como puerta de acceso al ancho de banda del Pacífico para los países vecinos sin litoral.

Digitalización Empresarial que Impulsa la Conectividad B2B en la Nube e IoT

La automatización minera, el riego inteligente y las redes de sensores municipales impulsan una CAGR de conectividad empresarial del 7,40%. El programa AGRIdigitalización ya conecta a 10.000 pequeños agricultores con plataformas de mercado y financiamiento. Los clientes corporativos aceptan tarifas premium, lo que permite a los operadores diversificarse alejándose de los paquetes de consumo de bajo margen y elevar el mercado de Operadores de Redes Móviles de Telecomunicaciones de Bolivia hacia flujos de ingresos vinculados a SaaS.

Impulso Regulatorio para la Cobertura Rural y las Obligaciones de Servicio Universal

La ley de telecomunicaciones de Bolivia obliga a los licenciatarios a extender el servicio a los distritos de bajos ingresos, aplicada por el regulador ATT. El esquema PRONTIS ha instalado sitios en casi 9.000 ubicaciones. El alcance obligatorio crea barreras para los nuevos participantes, pero otorga a los operadores establecidos volúmenes protegidos y margen de maniobra para la subvención cruzada de voz y datos, estabilizando la base de suscriptores a largo plazo del mercado de Operadores de Redes Móviles de Telecomunicaciones de Bolivia.[3]Digital Watch, "Actualización del Programa PRONTIS de Bolivia 2024," digitalwatch.org

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| ARPU bajo y consumidores sensibles al precio | -0.9% | Zonas rurales y periurbanas a nivel nacional | Corto plazo (≤ 2 años) |

| Altas tarifas de espectro y disponibilidad limitada de 5G | -0.6% | A nivel nacional | Mediano plazo (2-4 años) |

| Prolongados trámites municipales para torres | -0.4% | Municipios urbanos densos | Corto plazo (≤ 2 años) |

| Cuellos de botella en el backhaul en la Amazonía y zonas andinas | -0.3% | Beni, Pando, corredores occidentales montañosos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

ARPU Bajo y Base de Consumidores Sensibles al Precio

El ingreso promedio por usuario cayó de USD 40,3 en 2013 a USD 11,1 en 2023, incluso cuando las conexiones se multiplicaron. Una paridad cambiaria persistente amplifica los costos de importación de dispositivos, pero los operadores no pueden aumentar las tarifas sin provocar abandono de clientes. Los miembros de las cooperativas también vetan los aumentos pronunciados, lo que obliga a los operadores a perseguir volúmenes en lugar de ventas adicionales premium en todo el mercado de Operadores de Redes Móviles de Telecomunicaciones de Bolivia.

Altas Tarifas de Espectro y Asignaciones Limitadas de 5G

La concesión de licencias de junio de 2024 extendió el acceso a solo siete empresas, y las próximas subastas de 5G podrían imponer precios de reserva aún más altos. El capital desviado al espectro debilita los presupuestos de despliegue, retrasando el 5G autónomo a nivel nacional y poniendo a prueba la preparación del mercado de Operadores de Redes Móviles de Telecomunicaciones de Bolivia para los segmentos verticales de latencia ultrabajas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Los Servicios de Datos Mantienen el Dominio de los Ingresos

Los servicios de datos generaron el 47,11% de los ingresos de 2024, anclando el tamaño del mercado de Operadores de Redes Móviles de Telecomunicaciones de Bolivia para los flujos de caja de los operadores. La voz continúa su retroceso secular a medida que las aplicaciones de transmisión por encima de la red canibalizan los minutos. Las líneas de IoT y M2M, aunque todavía son un nicho, están proyectadas para registrar una CAGR del 4,81% hasta 2030, el ritmo más rápido dentro del mercado de Operadores de Redes Móviles de Telecomunicaciones de Bolivia, a medida que los mineros equipan flotas de transporte autónomo y los municipios instrumentan redes de residuos y agua. Los SMS persisten para las notificaciones empresariales, pero la televisión de pago y los servicios OTT enfrentan presión sobre los márgenes por parte de los servicios de transmisión internacionales que exigen costosas licencias. Los planes combinados de 4G más fibra fija permiten a los operadores ofrecer contenido adicional a un costo incremental reducido, estabilizando la deriva del ARPU.

Se proyecta que el tamaño del mercado de Operadores de Redes Móviles de Telecomunicaciones de Bolivia para IoT se acelere cuando los cables Humboldt y SAC-2 reduzcan los precios de tránsito, haciendo que los puntos de acceso a la nube sean más asequibles. Los operadores que combinen superposiciones de NB-IoT con centros de datos perimetrales cerca de Cochabamba están posicionados para capturar oleadas de activación de dispositivos una vez que se libere el espectro 5G de Bolivia.

Por Usuario Final: Los Consumidores Siguen Dominando pero las Empresas se Aceleran

Los suscriptores residenciales contribuyeron con el 89,50% de las líneas de 2024, un legado de la trayectoria de adopción móvil primero de Bolivia. Los topes de precios y la influencia de las cooperativas anclan las tarifas de los consumidores, por lo que los operadores se diferencian con carteras de fidelización, aplicaciones sociales con tarifa cero y financiamiento de dispositivos. Incluso con rendimientos bajos, el segmento garantiza la carga base para la monetización del espectro en todo el mercado de Operadores de Redes Móviles de Telecomunicaciones de Bolivia.

Las empresas, aunque menores en volumen, avanzan a una CAGR del 7,40% hasta 2030. Los proyectos piloto de ciudades inteligentes del gobierno, los flujos de telemetría minera y las redes de sensores de agrotecnología requieren SLA convergentes fijo-móvil que exigen primas de ARPU de dos dígitos. La colaboración ATT-PNUD SIMAT ilustra la intención oficial de canalizar las cargas de trabajo del sector público hacia las nubes de los operadores nacionales. La participación del mercado de Operadores de Redes Móviles de Telecomunicaciones de Bolivia para las líneas empresariales está, por tanto, destinada a ampliarse a medida que las macro-industrias se digitalizan.

Análisis Geográfico

El Programa "Nación Digital" del Gobierno Acelera el Despliegue de la Red Troncal Nacional de Fibra

A nivel regional, la concentración de ancho de banda favorece las tierras altas occidentales alrededor de La Paz y Cochabamba, pero Tarija registró las descargas celulares más rápidas de Bolivia a 19,32 Mbps en 2024, y Santa Cruz encabezó las velocidades fijas a 34,72 Mbps. El sistema Humboldt de cruce del Pacífico, la actualización SAC-2 y una interconexión terrestre Perú-Chile reducirán los precios mayoristas de IP, elevando el tamaño del mercado de Operadores de Redes Móviles de Telecomunicaciones de Bolivia para los segmentos de OTT y juegos intensivos en tránsito.

La cuenca amazónica accidentada y las laderas andinas aún presentan obstáculos de gasto de capital. Las instalaciones de PRONTIS en 9.000 nodos remotos cierran parcialmente las brechas, pero el acceso a las torres a menudo depende de aprobaciones municipales que se extienden más allá de los 12 meses. La campaña FTTH de Entel para llegar a cada capital municipal para 2025 debería nivelar las desigualdades de velocidad y permitir a los pequeños proveedores de servicios de internet aprovechar el backhaul a tarifas de arrendamiento más bajas.

Emerge un mapa competitivo híbrido: 15 cooperativas sin fines de lucro dominan nichos como la cooperativa COTAS de Santa Cruz, mientras que los operadores nacionales subvencionan de forma cruzada los sitios rurales con las ganancias urbanas. La diversidad de puertas de enlace fronterizas eleva el estatus de Bolivia como respaldo de aterrizaje para Paraguay y el norte de Argentina, profundizando la relevancia estratégica del mercado de Operadores de Redes Móviles de Telecomunicaciones de Bolivia en el corredor andino.

Panorama Competitivo

Adjudicación de Espectro 5G a los Tres Operadores de Redes Móviles de Nivel 1 que Permite el Incremento del ARPU Premium

El mercado gira en torno a Entel, Tigo y Viva, con Entel controlando aproximadamente el 50% de las SIM. Las métricas de Opensignal muestran a Entel ganando en cobertura con 8,6 puntos, a Tigo clasificándose primero en calidad consistente con el 51,8%, y a Viva liderando en cargas a 7,7 Mbps. Entel despliega capital estatal para cubrir fibra y ha arrendado capacidad de Starlink para zonas de selva, asegurando derechos de primer movimiento para pruebas de agregación de portadoras 5G.

Tigo aprovecha la eficiencia operativa, registrando ingresos de USD 1,37 mil millones en el primer trimestre de 2025 y apuntando a una cobertura móvil 5G del 60% para 2028. Viva capitaliza en actualizaciones ágiles y paquetes de nicho para pequeñas y medianas empresas. Cada actor tiene en la mira el IoT empresarial como el próximo campo de batalla, explotando niveles diferenciales de latencia y seguridad para superar a los rivales dentro del mercado de Operadores de Redes Móviles de Telecomunicaciones de Bolivia.

Las cooperativas, aunque marginales en la participación nacional, controlan bucles locales críticos en 15 provincias. Su mandato comunitario limita los aumentos de precios, pero otorga lealtad de base. A medida que se acerca el 5G, los operadores pueden buscar acuerdos de arrendamiento o construcción conjunta con las cooperativas para acelerar el despliegue rural sin duplicar infraestructura en terrenos inhóspitos, preservando el efectivo para las tarifas de espectro y los nodos de computación perimetral.

Líderes de la Industria de Operadores de Redes Móviles de Telecomunicaciones de Bolivia

Entel Bolivia

Tigo Bolivia

Viva Bolivia

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Entel confirmó planes para extender FTTH al 100% de las capitales municipales, marcando el mayor programa de fibra de Bolivia.

- Noviembre de 2024: Cirion Technologies presentó la ruta submarina SAC-2 para mejorar la latencia entre América Latina y América del Norte.

- Junio de 2024: El Ministerio de Tecnologías de la Información y las Comunicaciones otorgó licencias de espectro radioeléctrico a siete empresas, configurando la dinámica de la subasta 5G.

Alcance del Informe del Mercado de Operadores de Redes Móviles de Telecomunicaciones de Bolivia

| Servicios de Voz |

| Servicios de Datos e Internet |

| Servicios de Mensajería |

| Servicios de IoT y M2M |

| Servicios de OTT y Televisión de Pago |

| Otros Servicios (Servicios de Valor Agregado, Roaming y Servicios Internacionales, Servicios Empresariales y Mayoristas, etc.) |

| Empresas |

| Consumidores |

| Tipo de Servicio | Servicios de Voz |

| Servicios de Datos e Internet | |

| Servicios de Mensajería | |

| Servicios de IoT y M2M | |

| Servicios de OTT y Televisión de Pago | |

| Otros Servicios (Servicios de Valor Agregado, Roaming y Servicios Internacionales, Servicios Empresariales y Mayoristas, etc.) | |

| Usuario Final | Empresas |

| Consumidores |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de Operadores de Redes Móviles de Telecomunicaciones de Bolivia en 2025?

El tamaño del mercado de Operadores de Redes Móviles de Telecomunicaciones de Bolivia es de USD 1,42 mil millones en 2025 y se proyecta que crezca a USD 1,77 mil millones para 2030 a una CAGR del 4,46%.

¿Qué segmento de servicio genera más ingresos para los operadores?

Los servicios de datos generan el 47,11% de los ingresos de 2024, lo que refleja el cambio del uso de voz al de banda ancha móvil.

¿Cuál es el segmento de más rápido crecimiento hasta 2030?

Se prevé que las líneas de IoT y M2M registren una CAGR del 4,81%, impulsadas por la automatización minera, los sensores de agrotecnología y los proyectos de ciudades inteligentes.

¿Qué tan concentrada está la propiedad de los operadores?

Tres operadores nacionales —Entel, Tigo y Viva— concentran casi todas las suscripciones, con Entel solo en aproximadamente el 50%, lo que resulta en una puntuación de concentración de mercado de 9.

¿Qué zonas geográficas muestran las velocidades móviles más altas?

Tarija lidera las descargas celulares a 19,32 Mbps, mientras que Santa Cruz encabeza las velocidades de banda ancha fija a 34,72 Mbps, debido a una mayor inversión en infraestructura en esos centros económicos.

¿Qué factor limita más el crecimiento de los ingresos a corto plazo?

El ARPU bajo, actualmente alrededor de USD 11,1, limita la expansión del margen porque la base de consumidores de Bolivia sigue siendo muy sensible al precio.

Última actualización de la página el: