Tamaño y Cuota del Mercado de MNO de Telecomunicaciones de Costa Rica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 1.76 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.81 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.06 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.68% CAGR |

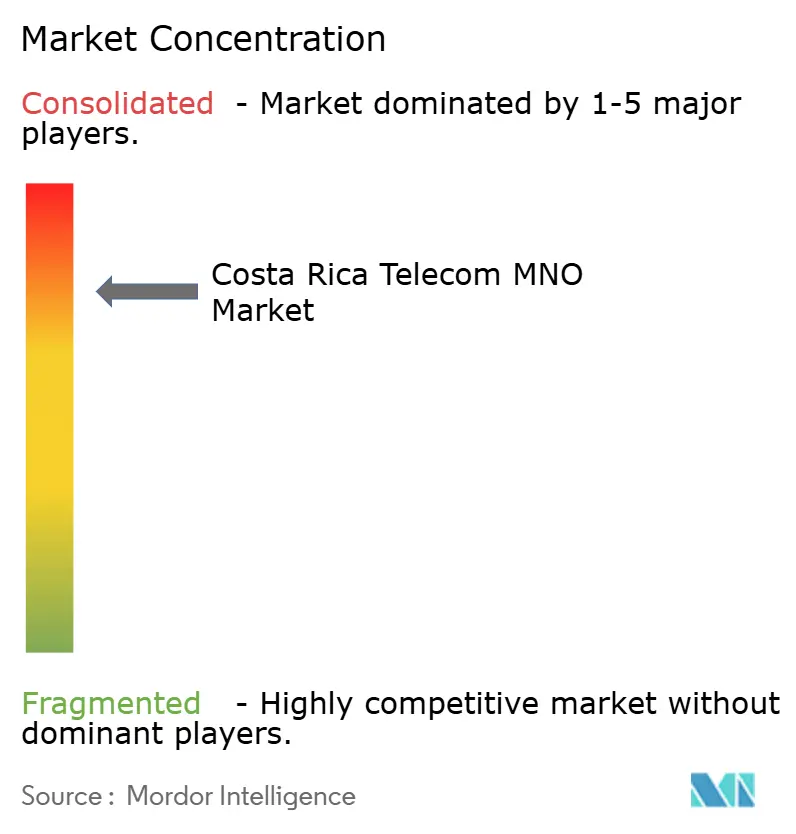

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de MNO de Telecomunicaciones de Costa Rica por Mordor Intelligence

Se espera que el tamaño del mercado de MNO de telecomunicaciones de Costa Rica crezca de USD 1,76 mil millones en 2025 a USD 1,81 mil millones en 2026, con una previsión de alcanzar USD 2,06 mil millones en 2031 a una CAGR del 2,68% durante el período 2026-2031.

La moderada expansión de los ingresos totales refleja la maduración del sector, a medida que los operadores pasan de la captación de suscriptores a los servicios de valor añadido, las redes eficientes en espectro y las ofertas de convergencia fijo-móvil. La subasta de espectro de 1 GHz celebrada en febrero de 2025 reconfiguró la dinámica competitiva, imponiendo despliegues nacionales de 5G que elevarán la calidad de la red al tiempo que catalizarán casos de uso empresarial.[1]Cullen International, "Costa Rica concluye la subasta de espectro 5G de mayor envergadura," cullen-international.com El crecimiento del tráfico de datos sigue centrado en el vídeo, con más de 3,8 millones de usuarios de YouTube y 3,4 millones de usuarios de TikTok que sobrecargan la capacidad de backhaul y aceleran las inversiones en computación en el borde de la red. La penetración del 30% en convergencia fijo-móvil de Liberty señala un giro hacia paquetes integrados que elevan el ARPU y reducen la tasa de abandono.[2]Liberty Latin America, "Liberty Costa Rica alcanza el 30% de penetración en convergencia fijo-móvil," libertylatinamerica.com Las actualizaciones de fibra hasta el hogar (FTTH), que ya cubren el 80% de la red fija de Liberty, sustentan los planes premium de gigabit y habilitan el futuro xHaul de 5G. Mientras tanto, el programa de subsidios de USD 58 millones de FONATEL incorpora 46.462 hogares desatendidos, ampliando la base direccionable para servicios de conectividad básicos y avanzados.

Conclusiones Clave del Informe

- Por tipo de servicio, los servicios de datos e internet lideraron con el 57,72% de la cuota del mercado de MNO de telecomunicaciones de Costa Rica en 2025, mientras que se prevé que los servicios de IoT y M2M se expandan a una CAGR del 2,91% hasta 2031.

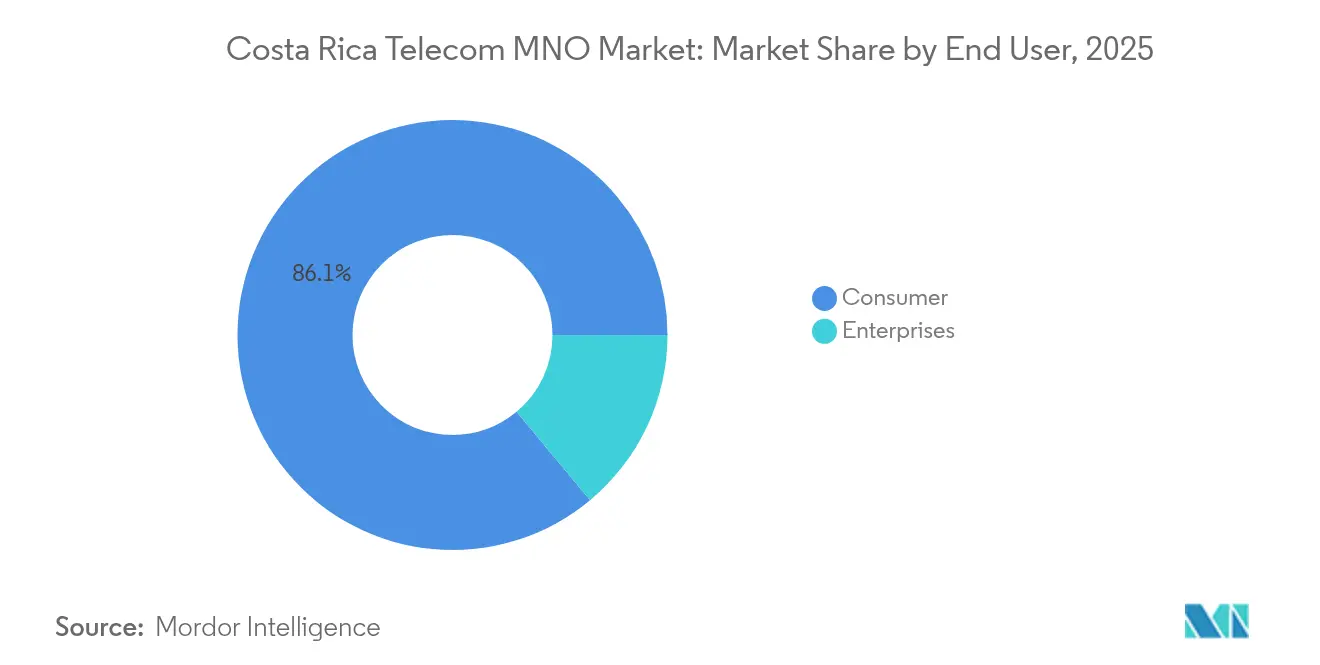

- Por usuario final, el segmento de consumidores representó el 86,05% del tamaño del mercado de MNO de telecomunicaciones de Costa Rica en 2025, mientras que se proyecta que las conexiones empresariales crezcan a una CAGR del 3,42% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de MNO de Telecomunicaciones de Costa Rica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Explosión del tráfico de datos móviles derivada del uso de redes sociales centradas en vídeo | +0.8% | Nacional, concentrado en el área metropolitana de San José | Corto plazo (≤ 2 años) |

| Subasta nacional de espectro 5G y obligaciones de cobertura (2024-2025) | +0.6% | Nacional, con despliegue prioritario en zonas urbanas | Mediano plazo (2-4 años) |

| Despliegue acelerado de FTTH por parte de Liberty y Metrocom que impulsa el ARPU fijo | +0.4% | Nacional, con énfasis en la expansión suburbana | Mediano plazo (2-4 años) |

| Digitalización empresarial que impulsa la conectividad IoT en agricultura y turismo | +0.3% | Nacional, concentrado en regiones agrícolas y zonas turísticas | Largo plazo (≥ 4 años) |

| Subsidios de banda ancha de FONATEL que amplían la conectividad de los hogares de bajos ingresos | +0.2% | Nacional, dirigido a poblaciones rurales y vulnerables | Mediano plazo (2-4 años) |

| Cooperativas rurales con espectro asignado que impulsan la expansión de acceso inalámbrico fijo | +0.2% | Regional, centrado en zonas rurales desatendidas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Explosión del Tráfico de Datos Móviles Derivada del Uso de Redes Sociales Centradas en Vídeo

Los patrones de consumo de datos móviles en Costa Rica reflejan un cambio fundamental hacia experiencias digitales centradas en el vídeo, con plataformas de redes sociales que generan una demanda de ancho de banda sin precedentes en toda la infraestructura de telecomunicaciones. La tasa de penetración de internet del país, superior al 92%, combinada con una alta densidad de conexiones móviles, crea una dinámica de mercado singular en la que múltiples dispositivos por usuario generan patrones de consumo de datos en capas. YouTube cuenta con 3,83 millones de usuarios, mientras que TikTok alcanza a 3,43 millones de usuarios de 18 años o más, lo que indica una actividad sustancial de transmisión de vídeo que sobrecarga la capacidad de la red durante las horas pico. Este aumento del consumo obliga a los operadores a actualizar continuamente la infraestructura de backhaul e implementar sistemas avanzados de gestión del tráfico para mantener los estándares de calidad del servicio exigidos por SUTEL. El efecto multiplicador económico es significativo, ya que la investigación demuestra que un aumento del 1% en la penetración de banda ancha se correlaciona con un incremento del 2,96% en el ingreso promedio de los hogares en Costa Rica. Los operadores móviles están respondiendo mediante el despliegue de soluciones de computación en el borde de la red y redes de distribución de contenido para localizar el contenido popular, reduciendo los costos de ancho de banda internacional y mejorando al mismo tiempo las métricas de experiencia del usuario.

Subasta Nacional de Espectro 5G y Obligaciones de Cobertura (2024-2025)

La subasta de espectro de febrero de 2025 representa un hito para el sector de las telecomunicaciones de Costa Rica, con SUTEL otorgando licencias nacionales en las bandas de 700 MHz, 2,3 GHz, 3,5 GHz y 26 GHz a Liberty y Claro, al tiempo que dotó a cinco cooperativas regionales de asignaciones de espectro específicas. La subasta generó USD 34,1 millones en ingresos y estableció compromisos de despliegue para 3.304 unidades de infraestructura, creando un marco estructurado para la expansión de la cobertura 5G a nivel nacional. La alianza de Nokia con RACSA para desplegar la primera red 5G autónoma de Costa Rica demuestra la viabilidad inmediata de la tecnología, con un despliegue inicial que cubre 30 sitios en centros urbanos como San José, Cartago y Limón. Las obligaciones de cobertura incorporadas en las licencias de espectro obligan a los operadores a extender los servicios más allá de los mercados urbanos rentables, abordando las brechas históricas de conectividad en las regiones rurales. Este enfoque regulatorio contrasta marcadamente con los despliegues impulsados por el mercado en los países vecinos, lo que podría acelerar los objetivos de inclusión digital de Costa Rica al tiempo que crea nuevas fuentes de ingresos a través de aplicaciones de Acceso Inalámbrico Fijo en zonas desatendidas.

Despliegue Acelerado de FTTH por Parte de Liberty y Metrocom que Impulsa el ARPU Fijo

La expansión de la infraestructura de fibra hasta el hogar ha emergido como un diferenciador clave en el panorama competitivo de Costa Rica, con Liberty Costa Rica actualizando más del 80% de sus redes fijas para soportar velocidades superiores a 1 Gbps. La agresiva estrategia de despliegue de Metrocom ha posicionado a la empresa como el proveedor de servicios de internet más rápido, con velocidades de descarga medianas de 240,66 Mbps y velocidades de carga de 214,86 Mbps, lo que obliga a los operadores establecidos a acelerar sus propias inversiones en fibra. La fusión estratégica entre Liberty Latin America y Millicom, cuyo cierre se espera para el segundo semestre de 2025, combinará recursos para potenciar las inversiones en redes de fibra y crear economías de escala en el despliegue de infraestructura. Esta modernización de la infraestructura impacta directamente en las métricas de ingreso promedio por usuario, ya que los servicios habilitados por fibra exigen precios premium al tiempo que reducen los costos operativos gracias a una mayor fiabilidad de la red. La respuesta competitiva ha desencadenado un cambio más amplio en la industria hacia redes con capacidad de gigabit, con operadores que reconocen que la infraestructura de fibra sirve tanto como barrera defensiva frente a los competidores como plataforma ofensiva para nuevas categorías de servicios, incluidos los juegos en la nube, las aplicaciones de realidad virtual y las soluciones de conectividad de nivel empresarial.

Digitalización Empresarial que Impulsa la Conectividad IoT en Agricultura y Turismo

El posicionamiento estratégico de Costa Rica como centro tecnológico, que atrae a más de 300 empresas de alta tecnología, entre ellas Intel y Amazon, ha catalizado la demanda empresarial de soluciones sofisticadas de conectividad IoT en sectores económicos clave. El sector agrícola, que representa una parte significativa de la economía exportadora del país, adopta cada vez más tecnologías de agricultura de precisión que requieren conectividad celular fiable para redes de sensores, sistemas de riego automatizados y aplicaciones de monitoreo de cultivos en tiempo real. Las empresas turísticas están implementando tecnologías de hoteles inteligentes habilitadas por IoT, incluidos sistemas de registro automatizado, controles ambientales y servicios personalizados para huéspedes que dependen de una sólida conectividad de datos móviles IOP Science. La tasa de crecimiento del 3,60% de CAGR del segmento empresarial refleja este impulso de digitalización, a medida que las empresas reconocen la conectividad como un habilitador fundamental de la eficiencia operativa y la diferenciación competitiva. Los operadores de telecomunicaciones están respondiendo mediante el desarrollo de paquetes de servicios IoT especializados, capacidades de computación en el borde de la red y segmentos de red dedicados que abordan los requisitos empresariales de baja latencia, alta fiabilidad y soluciones de conectividad escalables para diversos casos de uso.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevadas tarifas de espectro y múltiples impuestos a las telecomunicaciones que erosionan los márgenes de los operadores | -0.5% | Nacional, afecta a todos los operadores con licencia | Corto plazo (≤ 2 años) |

| Penetración de SIM móvil superior al 150% que genera compresión del ARPU | -0.3% | Nacional, especialmente en mercados urbanos | Mediano plazo (2-4 años) |

| Disputa judicial sobre la prohibición de Huawei que retrasa las licitaciones de equipos 5G | -0.2% | Nacional, con impacto en el despliegue de infraestructura | Corto plazo (≤ 2 años) |

| Aumento de interrupciones provocadas por el clima en zonas costeras que elevan los gastos operativos | -0.2% | Regiones costeras, con afectación a la resiliencia de la red | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Elevadas Tarifas de Espectro y Múltiples Impuestos a las Telecomunicaciones que Erosionan los Márgenes de los Operadores

El sector de las telecomunicaciones de Costa Rica enfrenta una presión financiera significativa derivada de un complejo marco tributario que incluye tarifas de espectro, cargos regulatorios, impuestos sobre las ganancias y derechos de aduana, lo que crea una carga acumulada que limita la capacidad de inversión de los operadores y la innovación en servicios. La investigación indica que el aumento de las tarifas regulatorias y los impuestos sobre las ganancias impactan negativamente en las decisiones de inversión en telecomunicaciones, mientras que el régimen fiscal influye en la fijación de precios de los servicios y en las estrategias de expansión de la cobertura de red. La subasta de espectro de febrero de 2025, si bien fue exitosa en la asignación de frecuencias, impuso compromisos financieros sustanciales a los operadores en un momento en que los costos globales del espectro han aumentado un 63% en la última década, representando ahora el 7% de los ingresos de los operadores según el análisis de la GSMA. Esta carga tributaria se vuelve particularmente problemática cuando se combina con obligaciones de cobertura que exigen a los operadores atender mercados rurales no rentables, creando un desafío estructural en el que los mandatos regulatorios incrementan los costos mientras que las políticas fiscales limitan los recursos financieros disponibles para cumplir dichas obligaciones. La situación se agrava por la posición de Costa Rica como mercado en desarrollo, donde los operadores deben equilibrar la generación de ingresos con los requisitos de asequibilidad, lo que limita su capacidad de trasladar el aumento de costos directamente a los consumidores mediante precios de servicio más elevados.

Penetración de SIM Móvil Superior al 150% que Genera Compresión del ARPU

El mercado móvil de Costa Rica exhibe una dinámica paradójica en la que las tasas excepcionalmente altas de penetración de SIM generan presión a la baja sobre las métricas de ingreso promedio por usuario, ya que múltiples conexiones por suscriptor diluyen los ingresos por línea individual. Este fenómeno de saturación del mercado refleja patrones de comportamiento del consumidor en los que los usuarios mantienen múltiples tarjetas SIM para diferentes propósitos, incluidas líneas separadas para uso personal y empresarial, conexiones de respaldo o para acceder a ofertas promocionales de operadores competidores. La respuesta competitiva a la saturación del mercado ha intensificado la competencia de precios, con operadores que ofrecen paquetes promocionales cada vez más agresivos para mantener la cuota de mercado, erosionando aún más los niveles de ARPU en toda la industria. Los servicios de prepago dominan la estructura del mercado, con kölbi ofreciendo paquetes de internet ilimitado por USD 3 por 24 horas y los planes de prepago de Liberty a partir de USD 12 para paquetes de servicios integrales. La madurez del mercado es evidente en la caída del 0,6% en las conexiones móviles durante 2024, lo que indica que las estrategias de crecimiento deben pasar de la captación de suscriptores a la mejora del valor mediante servicios premium, ofertas de convergencia fijo-móvil y soluciones empresariales que generen mayores ingresos por usuario.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Los Servicios de Datos Impulsan el Crecimiento de los Ingresos

Las ofertas de datos e internet representaron el 57,72% del tamaño del mercado de MNO de telecomunicaciones de Costa Rica en 2025, lo que subraya el papel de la conectividad como servicio básico fundamental para la colaboración en la nube, la transmisión de contenidos y el trabajo remoto. Las líneas de IoT y M2M, aunque representan una base absoluta pequeña, registran la CAGR más rápida del 2,91%, impulsadas por proyectos piloto de agricultura inteligente y proyectos de automatización hotelera que elevan la participación de la cartera empresarial. Los servicios de voz y SMS heredados continúan disminuyendo a medida que proliferan los sustitutos OTT, pero siguen siendo necesarios para las comunicaciones críticas, manteniendo un piso de ingresos predecible aunque decreciente en el mercado de MNO de telecomunicaciones de Costa Rica.

Una creciente cobertura de FTTH permite la oferta de vídeo OTT en paquetes, impulsando la adopción incremental de servicios de televisión de pago y pases de juegos en la nube que aprovechan las velocidades de gigabit. Los operadores están empaquetando módulos de itinerancia, ciberseguridad y comunicaciones unificadas como servicio (UCaaS) para mejorar los márgenes. A medida que persisten las presiones sobre el ARPU, la monetización de las API de red y la capacidad de alojamiento en el borde de la red emerge como una vía lógica para capturar la adyacencia de servicios digitales dentro de la industria de MNO de telecomunicaciones de Costa Rica.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Segmento Empresarial Acelera la Adopción Digital

El bloque de consumidores retuvo el 86,05% de los ingresos de 2025, anclado por los segmentos juveniles con uso intensivo de redes sociales y los hogares con paquetes fijo-móvil. Sin embargo, el crecimiento se modera a medida que la saturación limita los volúmenes de nuevas altas; el énfasis estratégico se inclina, por tanto, hacia servicios de valor añadido orientados a la fidelización y actualizaciones de hogares a 1 Gbps que estabilizan el ARPU en el mercado de MNO de telecomunicaciones de Costa Rica.

Las cuentas empresariales se expanden a una CAGR del 3,42%, superando al mercado en general, a medida que las fábricas incorporan la lógica de la Industria 4.0 y las empresas de servicios adoptan arquitecturas de trabajo híbrido. Las plantas manufactureras en torno a Cartago requieren enlaces deterministas de baja latencia, mientras que los operadores turísticos a lo largo de la costa del Pacífico instalan sistemas de gestión energética habilitados por IoT. Los acuerdos de nivel de servicio a medida, los segmentos de red privada y la conectividad con análisis integrado convierten estos requisitos en contratos premium, amortiguando los márgenes de los operadores y profundizando la diversificación en el mercado de MNO de telecomunicaciones de Costa Rica.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

La cobertura 4G nacional alcanza ya al 97% de los ciudadanos, situando a Costa Rica entre los líderes en banda ancha de América Latina. El área metropolitana de San José —el núcleo económico— genera la mayor parte de los ingresos por servicios, ya que las oficinas multinacionales, las universidades y los organismos gubernamentales demandan enlaces robustos. Las licencias de espectro estipulan que el 5G llegue a ciudades secundarias como Cartago y Limón en un plazo de dos años, lo que dirige el gasto de capital de despliegue temprano hacia estos corredores y amplía el tamaño del mercado de MNO de telecomunicaciones de Costa Rica.

Las cooperativas regionales con espectro asignado —Cooperalfaroruiz, Coopeguanacaste, Coopelesca y Coopesantos— están desplegando acceso inalámbrico fijo en 164 sitios rurales designados, inyectando pluralismo competitivo y apoyando las agendas de inclusión digital. FONATEL complementa esto con anillos de fibra y Wi-Fi público en 513 espacios comunitarios, un enfoque que fomenta la adopción del gobierno electrónico y el aprendizaje a distancia. Las provincias costeras sufren frecuentes interrupciones provocadas por el clima; los operadores diseñan ahora sitios celulares reforzados con refugios elevados y respaldo solar, internalizando la inversión en resiliencia como un costo regional central en el mercado de MNO de telecomunicaciones de Costa Rica.

La paridad geográfica sigue siendo una prioridad de política pública; por ello, los subsidios y mandatos canalizan la modernización de redes hacia zonas de baja densidad, desbloqueando la demanda latente entre las pequeñas y medianas empresas rurales que venden cada vez más exportaciones agrícolas en línea. Durante el período de previsión, se espera que el acceso inalámbrico fijo 5G reduzca la brecha digital urbano-rural, modificando la geometría de ingresos del mercado de MNO de telecomunicaciones de Costa Rica.

Panorama Competitivo

Tres licenciatarios nacionales —kölbi, Liberty-Claro (tras la fusión) y Claro— dominan el acceso, mientras que las normas de compartición de torres y los modelos de host neutro atraen a especialistas en infraestructura. El acuerdo Liberty–Millicom de agosto de 2024 combina 440.000 líneas de banda ancha y USD 255 millones de OIBDA ajustado, forjando un competidor de escala frente a la base consolidada de kölbi. La competencia se centra en la amplitud de la fibra, la latencia del 5G y los ecosistemas de contenido curado, más que en el mero recuento de suscriptores en el mercado de MNO de telecomunicaciones de Costa Rica.

Las alianzas con proveedores configuran las brechas tecnológicas: Nokia suministra el primer núcleo autónomo de RACSA, Ericsson equipa el uso compartido dinámico de espectro de kölbi, y el estatus legal de Huawei sigue siendo objeto de controversia, lo que podría retrasar las licitaciones con múltiples proveedores. Los operadores experimentan con proyectos piloto de Open RAN en celdas rurales no críticas para desacoplar las capas de hardware y software y reducir el costo total de propiedad. La verticalización empresarial es la próxima frontera: los paquetes IoT con acuerdos de nivel de servicio para exportadores agrícolas, las suites de SD-WAN para centros de servicios offshore y los nodos de computación en el borde de la red para aplicaciones de turismo en realidad aumentada y realidad virtual refuerzan la diferenciación dentro de la industria de MNO de telecomunicaciones de Costa Rica.

Los reguladores impulsan la compartición de infraestructura para reducir el gasto de capital en zonas rurales, por lo que las empresas de torres y los mayoristas de fibra capturan márgenes incrementales a partir de las tasas de arrendamiento. Mientras tanto, la saturación de SIM obliga a una racionalización de precios que reduce el ARPU del consumidor, pero fomenta la oferta de paquetes convergentes. En consecuencia, la innovación en torno a la venta adicional basada en análisis de datos y las adyacencias en tecnología financiera se vuelve crítica para sostener la rentabilidad en el mercado de MNO de telecomunicaciones de Costa Rica.

Líderes de la Industria de MNO de Telecomunicaciones de Costa Rica

Liberty Costa Rica

Claro Costa Rica

kölbi (ICE)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Costa Rica completó su mayor subasta de espectro, asignando más de 1 GHz a Liberty y Claro y otorgando licencias a cinco cooperativas rurales. El proceso recaudó USD 34,1 millones y estableció obligaciones para 3.304 sitios.

- Enero de 2025: Millicom publicó ingresos del cuarto trimestre de 2024 de USD 1,43 mil millones y elevó su objetivo de flujo de caja libre sin deuda para 2025 a USD 750 millones, en anticipación a la fusión planificada en Costa Rica.

- Octubre de 2024: Nokia y RACSA activaron la primera red 5G autónoma del país en 30 sitios, con expansión prevista a 500 sitios.

- Agosto de 2024: Liberty Latin America y Millicom acordaron combinar sus operaciones en Costa Rica, valorando la empresa conjunta en USD 255 millones de OIBDA ajustado y con el objetivo de completar la operación en el segundo semestre de 2025.

Alcance del Informe del Mercado de MNO de Telecomunicaciones de Costa Rica

Las telecomunicaciones son la transmisión de información a larga distancia por medios electromagnéticos. El mercado de MNO de telecomunicaciones de Costa Rica incluye un análisis detallado de tendencias basado en la conectividad, como redes fijas, redes móviles y torres de telecomunicaciones.

El mercado de MNO de telecomunicaciones de Costa Rica está segmentado por servicios [servicios de voz (cableados, inalámbricos), servicios de datos y mensajería, y servicios de OTT y televisión de pago]. Varios factores, incluida la creciente demanda de 5G, probablemente impulsarán la adopción de servicios de telecomunicaciones. El tamaño del mercado y las previsiones se expresan en valor (USD) para todos los segmentos anteriores.

| Servicios de Voz |

| Servicios de Datos e Internet |

| Servicios de Mensajería |

| Servicios de IoT y M2M |

| Servicios de OTT y Televisión de Pago |

| Otros Servicios (Servicios de Valor Añadido, Itinerancia y Servicios Internacionales, Servicios Empresariales y Mayoristas, etc.) |

| Empresas |

| Consumidor |

| Tipo de Servicio | Servicios de Voz |

| Servicios de Datos e Internet | |

| Servicios de Mensajería | |

| Servicios de IoT y M2M | |

| Servicios de OTT y Televisión de Pago | |

| Otros Servicios (Servicios de Valor Añadido, Itinerancia y Servicios Internacionales, Servicios Empresariales y Mayoristas, etc.) | |

| Usuario Final | Empresas |

| Consumidor |

Preguntas Clave Respondidas en el Informe

¿A qué ritmo se espera que crezca el mercado de MNO de telecomunicaciones de Costa Rica hasta 2031?

Se proyecta que se expanda de USD 1,81 mil millones en 2026 a USD 2,06 mil millones en 2031, registrando una CAGR del 2,68%.

¿Qué tipo de servicio genera más ingresos?

Los servicios de datos e internet lideran con una cuota del 57,72% de los ingresos de 2025, lo que refleja los patrones de uso intensivo de vídeo del país.

¿Qué segmento muestra el mayor impulso de crecimiento?

La conectividad IoT y M2M registra la CAGR más rápida del 2,91% a medida que la agricultura y el turismo digitalizan sus operaciones.

¿Qué tan concentrada es la competencia entre operadores?

Tres licenciatarios nacionales capturan casi la totalidad del mercado, produciendo una puntuación de concentración de 8.

¿Qué papel desempeña el 5G en la conectividad rural?

Las obligaciones de cobertura vinculadas a las licencias de espectro de 2025 exigen 3.304 nuevos sitios, habilitando el acceso inalámbrico fijo en zonas desatendidas.

¿Cómo afectan los impuestos a los operadores?

Las elevadas cargas de espectro e impuestos sobre las ganancias absorben un estimado del 7% de los ingresos de los operadores, limitando el capital disponible para las actualizaciones de red.

Última actualización de la página el: