Tamaño y Participación del Mercado de Operadores de Redes Móviles de Telecomunicaciones de Venezuela

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

| Tamaño del Mercado (2025) | 1.12 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.29 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 2.91% CAGR |

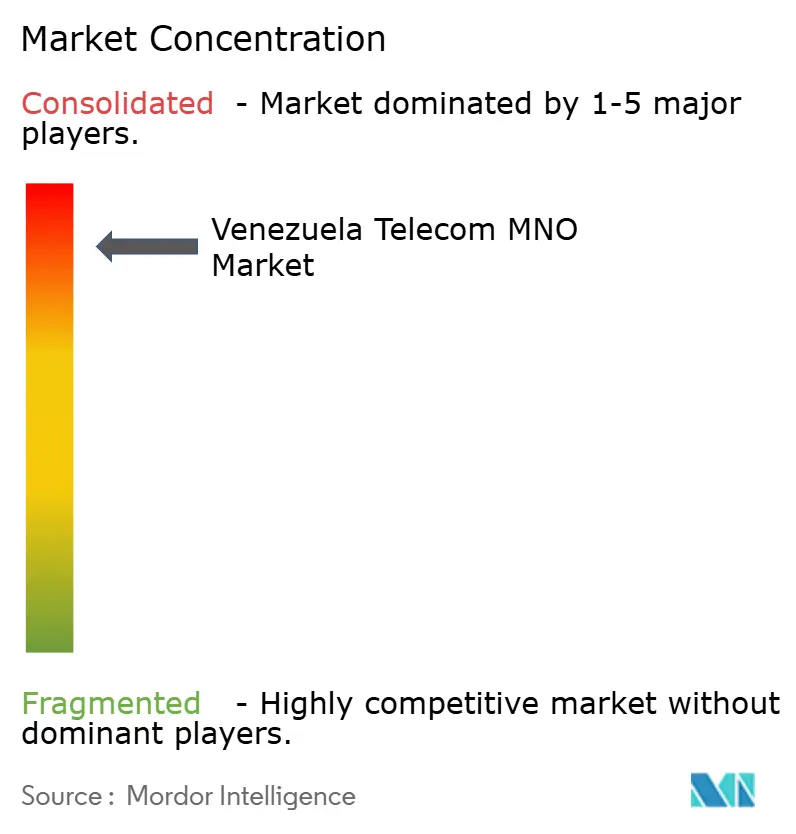

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Operadores de Redes Móviles de Telecomunicaciones de Venezuela por Mordor Intelligence

El tamaño del Mercado de Operadores de Redes Móviles de Telecomunicaciones de Venezuela se estima en USD 1,12 mil millones en 2025, y se espera que alcance los USD 1,29 mil millones en 2030, a una CAGR del 2,91% durante el período de pronóstico (2025-2030). En términos de volumen de suscriptores, se espera que el mercado crezca de 15,90 millones de suscriptores en 2025 a 18,48 millones de suscriptores en 2030, a una CAGR del 3,05% durante el período de pronóstico (2025-2030). Las perspectivas de crecimiento dependen de los efectos combinados de la estabilización del ingreso promedio por usuario (ARPU) impulsada por la dolarización, la aceleración del despliegue de fibra óptica y la monetización temprana del 5G, aunque los persistentes obstáculos macroeconómicos y de seguridad moderan la trayectoria de expansión. La demanda de datos e internet, el creciente uso de IoT entre clientes industriales y las mejoras de banda ancha financiadas por remesas crean margen de ingresos que compensa parcialmente la presión sobre el gasto de capital causada por la inflación y las sanciones. La intensidad competitiva se limita a tres operadores nacionales, lo que permite estrategias de precios disciplinadas y mejoras mensurables en la calidad del servicio en las principales ciudades. La extensa red de fibra óptica que ahora abarca el 99% de los municipios sustenta el backhaul de 5G de manera rentable, mientras que la política espectral que privilegia el despliegue sobre la maximización fiscal acorta el tiempo de comercialización de los servicios de próxima generación. Los principales riesgos a la baja giran en torno al vandalismo de redes, el suministro eléctrico poco confiable y el financiamiento restringido de proveedores, que en conjunto erosionan los márgenes y alargan los períodos de recuperación de la inversión.

Conclusiones Clave del Informe

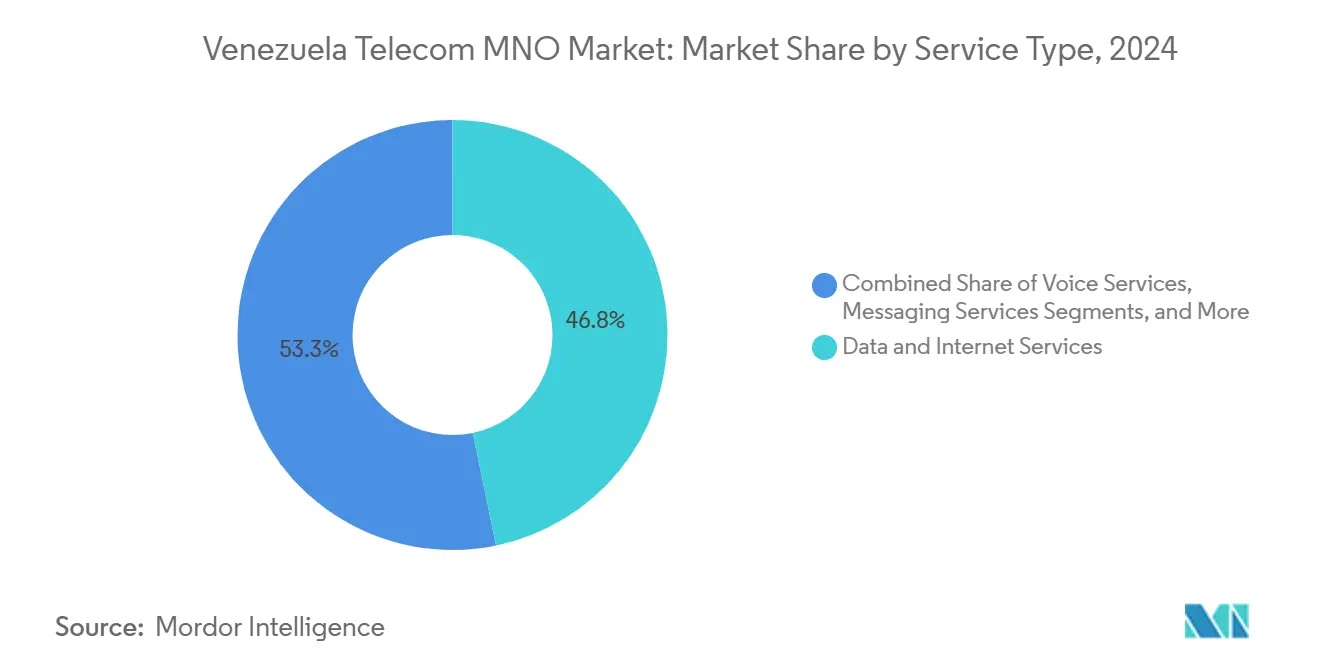

- Por tipo de servicio, los servicios de datos e internet capturaron el 46,75% de la participación del mercado de operadores de redes móviles de telecomunicaciones venezolano en 2024, mientras que los Servicios de IoT y M2M muestran el mayor impulso con una CAGR del 3,15% hasta 2030.

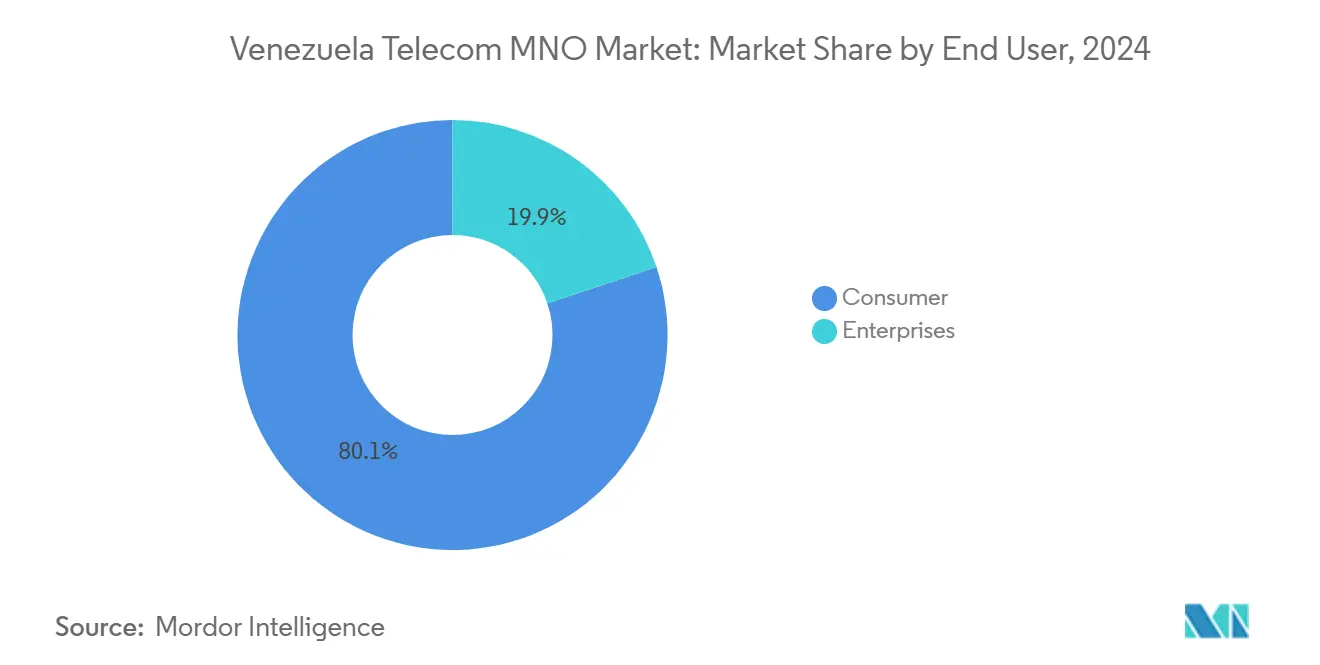

- Por usuario final, el segmento de Consumidores representó una participación del 80,12% del tamaño del mercado de operadores de redes móviles de telecomunicaciones venezolano en 2024, mientras que se proyecta que el segmento Empresarial avance a una CAGR del 3,78% hasta 2030.

Tendencias e Información del Mercado de Operadores de Redes Móviles de Telecomunicaciones de Venezuela

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% de Impacto en la CAGR Pronosticada | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Estabilización del ARPU Impulsada por la Dolarización | +0.8% | Nacional, con ganancias tempranas en Caracas, Maracaibo, Valencia | Mediano plazo (2-4 años) |

| Expansión de la Red de Fibra Óptica | +0.6% | Nacional, priorizando centros urbanos y corredores industriales | Largo plazo (≥ 4 años) |

| Subastas de Espectro que Desbloquean la Monetización del 5G | +0.5% | Nacional, concentrado en las principales áreas metropolitanas | Mediano plazo (2-4 años) |

| Digitalización Empresarial que Impulsa la Demanda de IoT | +0.4% | Nacional, enfocado en centros de petróleo, minería y manufactura | Largo plazo (≥ 4 años) |

| Mejoras de Banda Ancha del Hogar Financiadas por Remesas | +0.3% | Nacional, particularmente en comunidades conectadas con la diáspora | Corto plazo (≤ 2 años) |

| Acuerdos de Roaming Transfronterizo que Reducen el CAPEX | +0.2% | Regiones fronterizas con Colombia y Brasil | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Estabilización del ARPU Impulsada por la Dolarización

La dolarización de facto de la economía venezolana ha reancla do los precios de las telecomunicaciones, revirtiendo el impacto destructivo de la hiperinflación sobre la integridad de los ingresos. Los operadores ahora cotizan tarifas en dólares estadounidenses, recuperando poder de fijación de precios y permitiendo una planificación de inversiones a varios años libre de repentinos choques cambiarios. El compromiso de Movistar de inyectar USD 500 millones en la modernización de la red pone de relieve la renovada confianza en retornos predecibles. Los contratos con proveedores denominados en dólares mejoran la visibilidad de costos, mientras que las trayectorias estabilizadas del ARPU señalan una recuperación progresiva del valor tras años de topes de precios forzados. A medida que el poder adquisitivo se realinea gradualmente con los patrones de consumo digital, los operadores anticipan una acumulación sostenida de ingresos mes a mes, siempre que las reformas políticas y económicas sigan su curso.

Expansión de la Red de Fibra Óptica

Una red troncal de fibra óptica a nivel nacional ahora alcanza el 99% de los municipios, desafiando la adversidad económica generalizada y otorgando a Venezuela una infraestructura fija atípicamente densa en comparación con sus pares latinoamericanos. Esta base de conectividad reduce drásticamente los costos de backhaul del 5G, facilita el acceso inalámbrico fijo competitivo y apoya los servicios de datos empresariales. La entrada de SimpleTV en la fibra hasta el hogar ilustra cómo la red troncal ampliada atrae a actores no tradicionales hacia la banda ancha. [1]Hernán Amaya, "Venezuela: SimpleTV lanza servicio de internet fijo por fibra óptica," TAVI, tavilatam.com Los operadores están complementando las líneas aéreas con rutas subterráneas y programas de seguridad comunitaria para frenar el robo generalizado de cables. Una vez que los riesgos de vandalismo disminuyan, la extensa red de fibra óptica puede elevar la calidad del servicio en los segmentos de consumidores y empresas.

Subastas de Espectro que Desbloquean la Monetización del 5G

Los reguladores priorizaron el despliegue rápido sobre las ganancias fiscales al liberar espectro de banda media a precios propicios para la participación de los operadores. Telefónica obtuvo frecuencias de 2.600 MHz que permiten el uso compartido dinámico del espectro en 805 nodos planificados, mientras que Digitel activó el primer producto de acceso inalámbrico fijo 5G del país que ofrece hasta 400 Mbps en los primeros mercados. [2]Ignacio del Castillo, "Telefónica Logra Espectro y Anuncia la Inversión de 487 Millones en Venezuela," Expansión, expansion.com Siete asignaciones adicionales en 2024 señalan un marco multioperador que probablemente intensificará la competencia. Los primeros despliegues se centran en cerrar las brechas de banda ancha en lugar de niveles premium móviles, acelerando la adopción entre hogares desatendidos y pequeñas empresas.

Digitalización Empresarial que Impulsa la Demanda de IoT

Las empresas industriales buscan monitoreo de activos basado en sensores y mantenimiento predictivo para amortiguar la volatilidad operativa. Las instalaciones de petróleo, minería y manufactura incorporan cada vez más módulos de IoT que requieren enlaces de baja latencia y alta confiabilidad, lo que permite a los operadores ofrecer paquetes de conectividad gestionada de mayor valor. La cartera regional de IoT de Telefónica registró un crecimiento de ingresos del 40%, lo que subraya el apetito empresarial por plataformas integrales. Las mejoras de manufactura financiadas por la diáspora y las cadenas de suministro transfronterizas añaden demanda, posicionando al IoT como una fuente de ingresos estable y de alto margen en comparación con la voz heredada.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% de Impacto en la CAGR Pronosticada | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Hiperinflación que Limita el CAPEX | -0.7% | Nacional, afectando particularmente las áreas rurales y periféricas | Mediano plazo (2-4 años) |

| Infraestructura Eléctrica Envejecida que Causa Apagones | -0.5% | Nacional, concentrado en zonas industriales y áreas rurales | Largo plazo (≥ 4 años) |

| Robo de Cobre, Fibra y Combustible | -0.4% | Nacional, mayor impacto en regiones remotas y fronterizas | Corto plazo (≤ 2 años) |

| Sanciones de EE. UU. que Restringen el Financiamiento de Proveedores | -0.3% | Nacional, afectando todos los principales proyectos de infraestructura | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Robo de Cobre, Fibra y Combustible

El vandalismo organizado se ha convertido en el principal dolor de cabeza operativo, con más de 2.000 ataques a antenas registrados en tres años. Solo Movistar perdió 536 sitios por robo en un año, lo que obliga a los operadores a rediseñar las redes utilizando conductos subterráneos y refugios reforzados que inflan los presupuestos de despliegue. El sifón de combustible socava la confiabilidad de los generadores de respaldo durante los cortes de energía, amplificando el tiempo de inactividad del servicio. Aunque las patrullas comunitarias y las alianzas policiales ofrecen un alivio parcial, la amenaza a la seguridad aún desvía capital de la expansión hacia la protección de activos.

Infraestructura Eléctrica Envejecida que Causa Apagones

Los crónicos cortes de electricidad obligan a los operadores a mantener extensas flotas de generadores diésel, elevando los gastos operativos y los riesgos ambientales. La inestabilidad de la red eléctrica a menudo deja fuera de servicio simultáneamente los centros de datos y los nodos de acceso de radio, desencadenando fallos de servicio en cascada que erosionan la confianza de los clientes. [3]Yevgeniy Sverdlik, "La vida difícil se vuelve más dura en Venezuela con internet al borde del colapso," Data Center Knowledge, datacenterknowledge.com La escasez de combustible agrava el tiempo de inactividad, especialmente fuera de Caracas donde la logística de reabastecimiento es engorrosa. Por ello, los operadores prefieren equipos de radio de bajo consumo energético, arquitecturas distribuidas y microrredes de energía renovable, aunque estas mejoras prolongan los horizontes de recuperación de la inversión en un entorno de ARPU bajo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Los Servicios de Datos Impulsan la Evolución del Mercado

Los Servicios de Datos e Internet mantuvieron la mayor porción de ingresos con el 46,75% en 2024, validando el giro de los operadores hacia propuestas centradas en lo digital que combinan generosos volúmenes de datos con complementos de contenido OTT. El uso de servicios de streaming y redes sociales duplicó el tráfico mensual promedio a 3,9 GB por usuario, lo que obliga a los operadores a reasignar espectro de voz 2G a capacidad LTE y 5G. El crecimiento de los Servicios de IoT y M2M a una CAGR del 3,15% posiciona al nicho como el componente de más rápida expansión del mercado de operadores de redes móviles de telecomunicaciones venezolano.

Los Servicios de Voz, aunque en declive en minutos absolutos, conservan su utilidad en comunidades rurales donde la penetración de teléfonos inteligentes es baja. Los operadores despliegan VoLTE para liberar ancho de banda y mejorar la calidad de las llamadas, siguiendo el ejemplo de 18 redes pares latinoamericanas que migraron a voz sobre IP. Los ingresos por mensajería continúan reduciéndose a medida que WhatsApp y Telegram dominan, lo que impulsa a los operadores a probar servicios de comunicaciones enriquecidas. Los paquetes de video OTT y televisión de pago aprovechan la amplia red de fibra óptica para captar el gasto incremental de los hogares, mientras que el roaming y los servicios de valor agregado empresariales se benefician de la estabilización de precios, permitiendo niveles premium que no eran viables bajo la hiperinflación.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Dominio del Consumidor con Potencial Empresarial

El mercado de consumidores concentra una participación de ingresos del 80,12%, sostenida por la asequibilidad de los servicios prepago y la indispensabilidad de la conectividad móvil para la recepción de remesas y los pagos digitales. A pesar de la adversidad económica, los hogares priorizan la compra de tiempo de aire, destinando a menudo los ingresos por remesas a recargas de datos. Los operadores estructuran ofertas prepago escalonadas que monetizan paquetes de redes sociales de alto uso sin sobreexponer los presupuestos a la inflación.

El segmento Empresarial, aunque más pequeño, supera el crecimiento general con una CAGR del 3,78%, impulsado por los mandatos de IoT industrial, la digitalización de la cadena de suministro y la adopción de la nube en los clústeres de petróleo y manufactura. Los paquetes de conectividad segura integrada, el acceso inalámbrico fijo y las plataformas de IoT gestionadas permiten a los operadores diversificarse más allá de las líneas prepago de consumidores sensibles al precio. Las agencias gubernamentales, aunque con recursos limitados, aún adquieren conectividad nacional para servicios críticos, añadiendo una capa de ingresos modesta pero estable.

Análisis Geográfico

Caracas y el corredor industrial central disfrutan de la cobertura de sitios celulares más densa y las velocidades de descarga medianas más altas del país, beneficiándose de la inversión concentrada y una infraestructura eléctrica comparativamente resiliente. El estado Zulia, anclado por Maracaibo, aprovecha el comercio transfronterizo con Colombia para sostener una alta adopción de datos premium y un sólido rendimiento de la red. Nueva Esparta, un centro turístico, registra velocidades móviles medianas de 18,97 Mbps y sirvió como mercado piloto de acceso inalámbrico fijo 5G de Digitel, subrayando su valor estratégico para el lanzamiento de servicios de alta gama.

Los municipios fronterizos exhiben patrones únicos de tráfico de roaming que justifican la agrupación de infraestructura y los acuerdos bilaterales de uso del espectro, aunque el elevado riesgo de robo complica los despliegues a gran escala. Las regiones rurales, a pesar de la presencia física de fibra óptica, aún se quedan atrás en calidad de servicio debido a que la energía inestable y la redundancia limitada de backhaul reducen el rendimiento.

Las asociaciones satelitales y los ensayos experimentales de 5G con proveedores chinos demuestran la intención del regulador de reducir la brecha digital urbano-rural. A medida que las remesas elevan el ingreso disponible fuera de Caracas, los operadores están reevaluando la economía de expansión en ciudades secundarias donde la demanda latente se alinea con modestos desembolsos de gasto de capital respaldados por la red de fibra óptica existente.

Panorama Competitivo

El mercado de operadores de redes móviles de telecomunicaciones de Venezuela funciona como un oligopolio de tres actores, otorgando a Movistar, Digitel y Movilnet, de propiedad estatal, un poder colectivo de fijación de precios, aunque exponiéndolos a riesgos macroeconómicos y de seguridad similares. Las bases de suscriptores se comprimieron en 10 millones de líneas entre 2013 y 2018, lo que impulsó un giro estratégico del crecimiento en volumen a la optimización del ARPU y la diferenciación en la experiencia del cliente.

La campaña de modernización de USD 500 millones de Movistar abarca 805 nodos multiservicios e integra el uso compartido dinámico del espectro para una cobertura 5G acelerada. Digitel lidera la ejecución temprana del 5G a través de un plan de USD 50 millones para escalar las estaciones de acceso inalámbrico fijo de 2.400 a 5.000 para 2026. Movilnet lucha con limitaciones presupuestarias que obstaculizan las actualizaciones LTE a nivel nacional, dejando brechas de calidad explotables por los rivales.

Todos los operadores intensifican los acuerdos de compartición de sitios y financian conjuntamente patrullas de seguridad para mitigar el vandalismo, lo que refleja un cambio hacia la contención cooperativa de costos en lugar de la captura agresiva de participación de mercado. Los servicios de IoT empresarial y las ofertas de datos transfronterizos representan los espacios en blanco más disputados, donde la ventaja del pionero podría generar flujos de ingresos defendibles en medio de un crecimiento general por lo demás lento.

Líderes de la Industria de Operadores de Redes Móviles de Telecomunicaciones de Venezuela

Movistar (Telefónica Venezuela)

Digitel

Movilnet

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Digitel lanzó el primer servicio de Internet Inalámbrico Fijo 5G de Venezuela, ofreciendo velocidades de hasta 400 Mbps en Barinas y Nueva Esparta y delineando una expansión de USD 50 millones a 5.000 estaciones para 2026.

- Abril de 2025: Movistar Venezuela sufrió una brecha de datos que afectó a 3,2 millones de usuarios, desencadenando actualizaciones de protocolos de seguridad en toda la industria.

- Febrero de 2025: Movistar se comprometió con USD 500 millones en dos años tras obtener espectro de 2.600 MHz, planificando 805 nodos para habilitar el 5G nacional mediante el uso compartido dinámico del espectro.

Alcance del Informe del Mercado de Operadores de Redes Móviles de Telecomunicaciones de Venezuela

| Servicios de Voz |

| Servicios de Datos e Internet |

| Servicios de Mensajería |

| Servicios de IoT y M2M |

| Servicios de OTT y Televisión de Pago |

| Otros Servicios (Servicios de Valor Agregado, Roaming y Servicios Internacionales, Servicios Empresariales y Mayoristas, etc.) |

| Empresas |

| Consumidores |

| Tipo de Servicio | Servicios de Voz |

| Servicios de Datos e Internet | |

| Servicios de Mensajería | |

| Servicios de IoT y M2M | |

| Servicios de OTT y Televisión de Pago | |

| Otros Servicios (Servicios de Valor Agregado, Roaming y Servicios Internacionales, Servicios Empresariales y Mayoristas, etc.) | |

| Usuario Final | Empresas |

| Consumidores |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de operadores de redes móviles de telecomunicaciones de Venezuela en 2025?

El tamaño del mercado de operadores de redes móviles de telecomunicaciones de Venezuela es de USD 1,12 mil millones en 2025 y se proyecta que alcance los USD 1,29 mil millones en 2030.

¿Cuál es la CAGR pronosticada para los ingresos de la red móvil venezolana?

Se anticipa que los ingresos del mercado crecerán a una CAGR del 2,91% entre 2025 y 2030.

¿Qué tipo de servicio genera actualmente los mayores ingresos?

Los Servicios de Datos e Internet contribuyen con la mayor participación con el 46,75% de los ingresos de 2024.

¿Qué segmento se está expandiendo más rápidamente?

Los Servicios de IoT y M2M lideran el crecimiento con una CAGR pronosticada del 3,15% hasta 2030.

¿Por qué el ARPU ha comenzado a recuperarse?

La dolarización permite a los operadores fijar precios de los planes en moneda estable, restaurando el poder adquisitivo y la previsibilidad de los ingresos.

¿Cuáles son las principales barreras para la confiabilidad de la red?

El robo generalizado de activos de red y los crónicos cortes de energía son las principales restricciones operativas.

Última actualización de la página el: