Tamaño y Participación del Mercado de MNO de Telecomunicaciones de República Dominicana

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

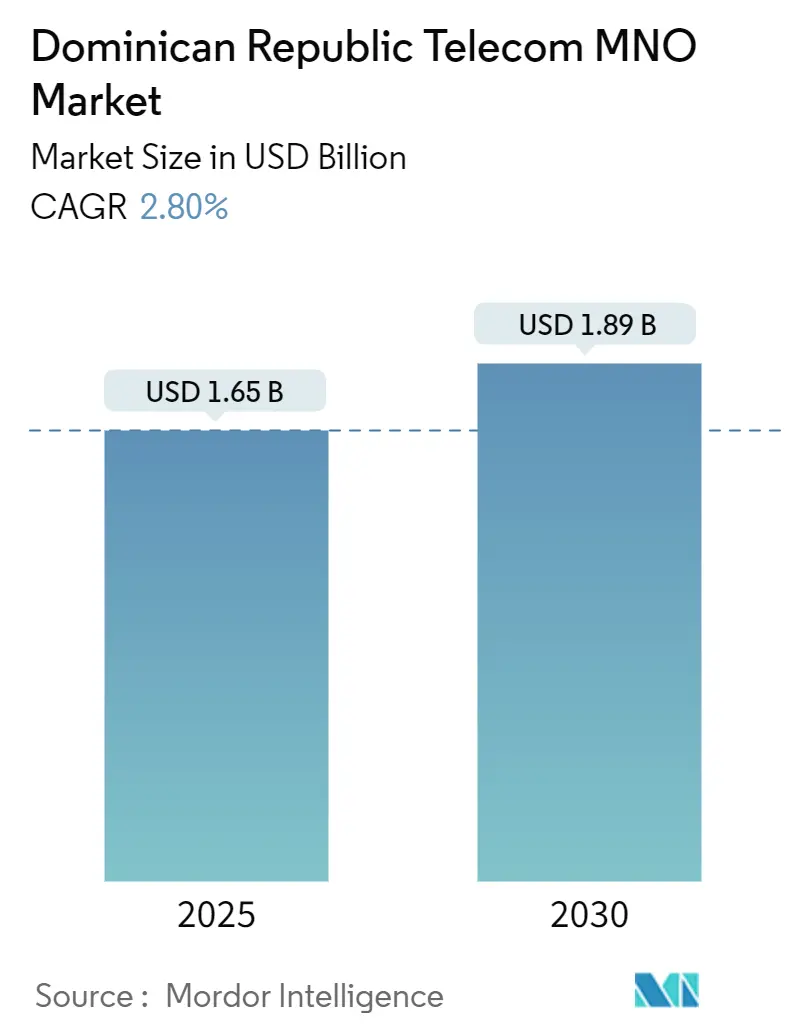

| Tamaño del Mercado (2025) | 1.65 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.89 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 2.80% CAGR |

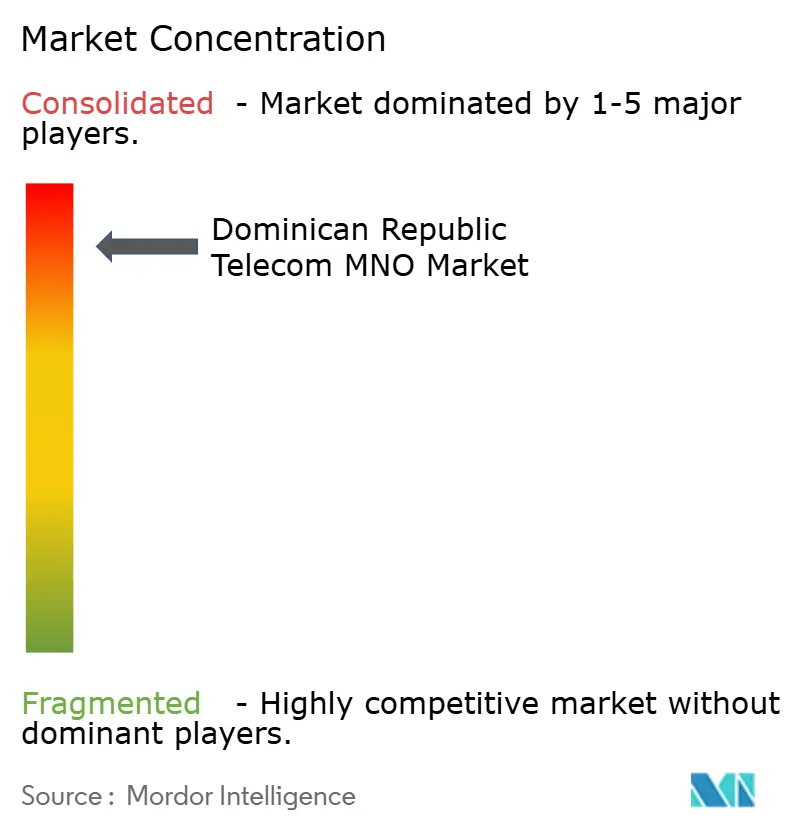

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de MNO de Telecomunicaciones de República Dominicana por Mordor Intelligence

El tamaño del Mercado de MNO de Telecomunicaciones de República Dominicana se estima en USD 1,65 mil millones en 2025, y se espera que alcance USD 1,89 mil millones en 2030, a una CAGR del 2,80% durante el período de pronóstico (2025-2030). En términos de volumen de suscriptores, se espera que el mercado crezca de 12,40 millones de suscriptores en 2025 a 13,76 millones de suscriptores en 2030, a una CAGR del 2,10% durante el período de pronóstico (2025-2030). El crecimiento es moderado porque la penetración móvil se aproxima al 90% de la población, lo que lleva a los operadores a ajustar los precios, ofrecer planes de datos premium y agrupar servicios de valor añadido en lugar de perseguir nuevas activaciones de SIM. Las fuertes entradas de turismo, el aumento de los volúmenes de remesas y el programa de banda ancha "RD Conectada" respaldado por el gobierno continúan generando fuentes de ingresos incrementales, especialmente para los servicios de datos de alta capacidad y roaming. La claridad regulatoria tras las reformas espectrales de 2023-2025 respalda la inversión en redes a largo plazo, mientras que el financiamiento del sector público del Banco Interamericano de Desarrollo canaliza capital hacia mejoras de cobertura rural. Los operadores enfrentan simultáneamente la volatilidad cambiaria, la inestabilidad de la red eléctrica y la economía del despliegue rural, que moderan la expansión general, manteniendo el mercado de MNO de Telecomunicaciones de República Dominicana firmemente en una fase de maduración.

Conclusiones Clave del Informe

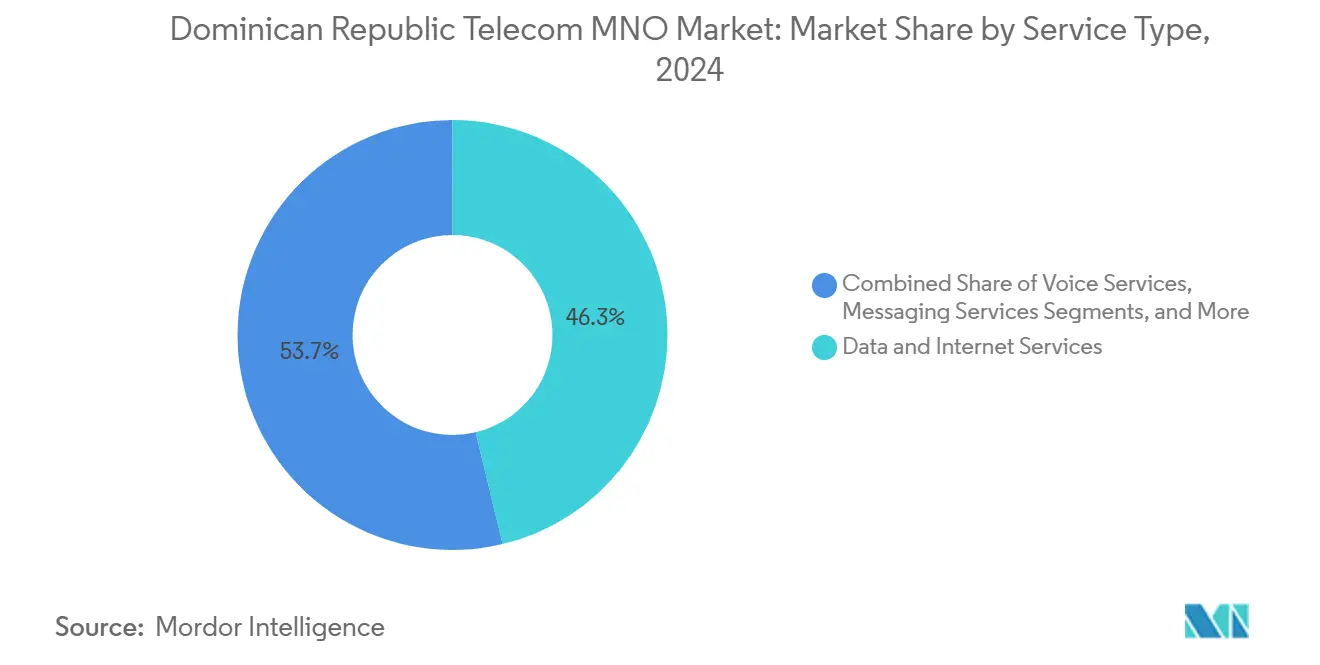

- Por tipo de servicio, los servicios de datos e internet lideraron con una participación del 46,27% del mercado de MNO de Telecomunicaciones de República Dominicana en 2024 y se espera que se expandan a una CAGR del 2,95% hasta 2030, consolidando su papel como principal motor de ingresos.

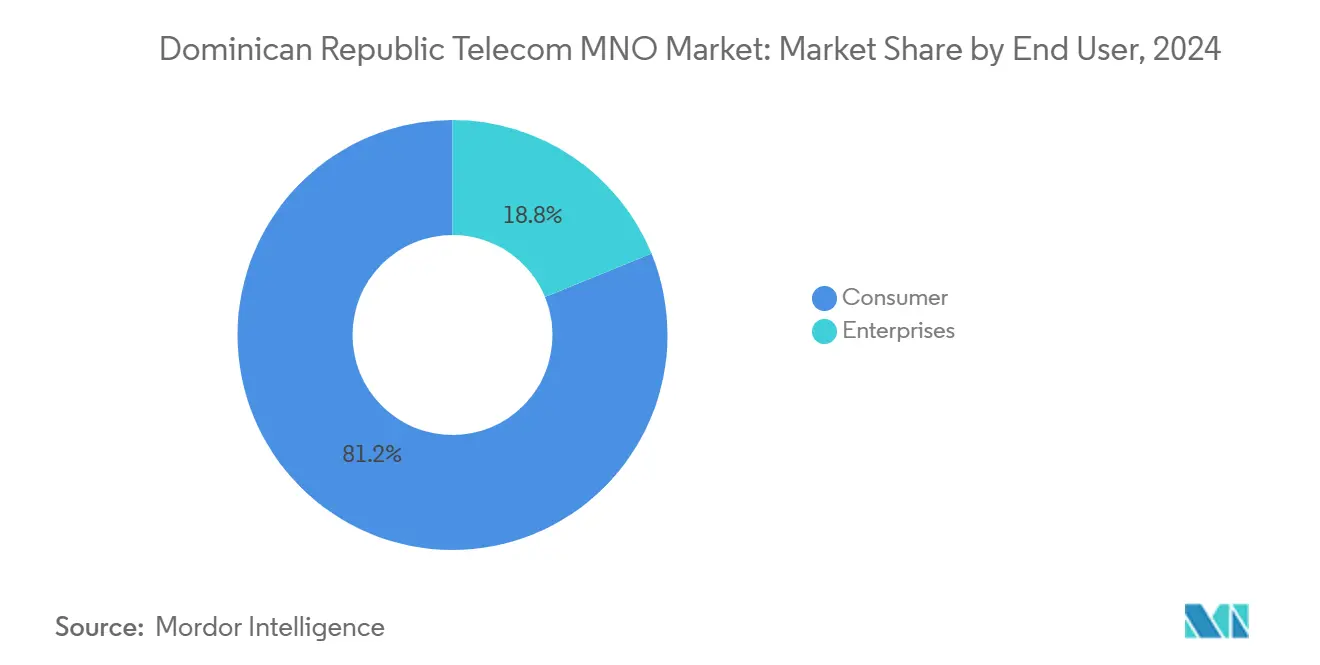

- Por usuario final, el segmento de consumidores representó el 81,19% del tamaño del mercado de MNO de Telecomunicaciones de República Dominicana en 2024, mientras que el segmento Empresarial registra la CAGR más rápida del 3,33% hasta 2030 a medida que las empresas digitalizan sus operaciones.

Tendencias e Información del Mercado de MNO de Telecomunicaciones de República Dominicana

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda Explosiva de Datos Móviles por la Migración de 4G a 5G | +0.8% | Santo Domingo, Santiago y otros corredores urbanos | Mediano plazo (2-4 años) |

| Subastas Nacionales de Espectro 5G e Incentivos a la Inversión | +0.6% | A nivel nacional | Mediano plazo (2-4 años) |

| Despliegues Acelerados de FTTH bajo el Plan de Banda Ancha "RD Conectada" | +0.5% | Rural y periurbano | Largo plazo (≥ 4 años) |

| Necesidad del Sector Turístico de Roaming Fluido y Descarga Wi-Fi | +0.4% | Zonas de resorts costeros | Corto plazo (≤ 2 años) |

| Auge de Fintech y Comercio Electrónico que Incrementa el Tráfico de Pagos Móviles | +0.3% | Centros urbanos, extendiéndose a ciudades secundarias | Mediano plazo (2-4 años) |

| Quioscos IoT de Remesas Inteligentes en Áreas Rurales | +0.2% | Provincias rurales con alta dependencia de remesas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Explosiva de Datos Móviles por la Migración de 4G a 5G

Los suscriptores que migran de planes 4G heredados a paquetes 5G generan un ARPU entre un 40% y un 50% más alto a medida que aplicaciones más ricas, como los recorridos de realidad aumentada y el análisis en tiempo real, se vuelven habituales. Claro Dominicana apunta a una cobertura 5G del 60% de la población para 2028, y los acuerdos de compartición de infraestructura están reduciendo los períodos de recuperación del gasto de capital para las redes rivales. Los dispositivos 5G de gama media asequibles de fabricantes de equipos originales chinos catalizan las actualizaciones de dispositivos, mientras que los aumentos de velocidad mínima mandatados por el gobierno elevan las expectativas de rendimiento de referencia. El consiguiente aumento del tráfico obliga a los operadores a densificar los macrosites urbanos y desplegar pequeñas celdas, elevando materialmente las perspectivas de monetización de datos dentro del mercado de MNO de Telecomunicaciones de República Dominicana.

Subastas Nacionales de Espectro 5G e Incentivos a la Inversión

Las subastas de 2021 y 2023 recaudaron un total combinado de USD 74 millones, asignando bandas pareadas de 700 MHz y 3,5 GHz a Claro y Altice bajo cláusulas de obligación de cobertura que extienden la banda ancha avanzada a distritos desatendidos. [1]CommsUpdate, "La subasta 5G de República Dominicana recauda USD 74 millones," commsupdate.com Los créditos fiscales para proyectos que superen los USD 10 millones mejoran aún más los rendimientos, impulsando a los operadores a adelantar el gasto de capital. La armonización con las directrices de la Conferencia Mundial de Radiocomunicaciones de 2023 permite la adquisición masiva de dispositivos de banda global a menor costo unitario, acortando los plazos de despliegue y acelerando la penetración del mercado de MNO de Telecomunicaciones de República Dominicana en servicios de datos premium.

Despliegues Acelerados de FTTH bajo el Plan de Banda Ancha "RD Conectada"

El Estado apunta a una penetración de banda ancha en hogares del 70% para 2030, cofinanciando rutas troncales de fibra que también sirven como backhaul para 5G. [2]Listín Diario, "RD Conectada impulsa banda ancha," listindiario.com Los operadores que ya poseen fibra convierten la capacidad mayorista en ingresos minoristas agrupando FTTH de gigabit con complementos de voz móvil, reforzando la fidelización de clientes. La fibra rural impulsa propuestas de acceso inalámbrico fijo donde el terreno dificulta la excavación de zanjas, ofreciendo a los operadores una alternativa de baja latencia para hogares fuera de los núcleos densos. Los mandatos de conectividad educativa incorporan acuerdos de nivel de servicio de grado empresarial, abriendo nuevas fuentes de ingresos B2B dentro del mercado de MNO de Telecomunicaciones de República Dominicana.

Necesidad del Sector Turístico de Roaming Fluido y Descarga Wi-Fi

Aproximadamente 8 millones de llegadas internacionales cada año consumen entre 3 y 5 veces más datos móviles que los residentes, generando lucrativas tarifas de roaming que amortiguan la compresión de márgenes en las zonas urbanas maduras. [3]Latinometrics, "El Récord de Inversión Dominicano," latinometrics.com Los resorts externalizan la gestión del Wi-Fi a los operadores, creando contratos de tipo anualidad y aliviando la congestión celular durante los trimestres de mayor actividad turística. La recuperación del turismo pospandemia sostiene las mejoras de ancho de banda a lo largo de las franjas costeras, anclando el optimismo de ingresos a corto plazo para el mercado de MNO de Telecomunicaciones de República Dominicana.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta Carga Tributaria sobre el Espectro y el Sector | -0.4% | A nivel nacional | Corto plazo (≤ 2 años) |

| CAPEX de Última Milla Rural frente a la Economía de Bajo ARPU | -0.3% | Provincias remotas | Largo plazo (≥ 4 años) |

| Inestabilidad de la Red Eléctrica que Causa Interrupciones en la Red | -0.2% | A nivel nacional, más grave en regiones interiores | Mediano plazo (2-4 años) |

| Costos de Equipos Vinculados al Tipo de Cambio que Presionan los Márgenes | -0.3% | A nivel nacional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alta Carga Tributaria sobre el Espectro y el Sector

Los gravámenes regulatorios absorben entre el 15% y el 20% de los ingresos brutos de telecomunicaciones, reduciendo el flujo de caja libre justo cuando el 5G requiere una mayor intensidad de capital. Los operadores más pequeños con balances más ajustados soportan una presión desproporcionada, lo que limita el dinamismo competitivo y ralentiza el despliegue en zonas rurales. Las frecuentes revisiones de políticas agravan el riesgo de previsión, fomentando una fijación de precios defensiva que frena el impulso de crecimiento en todo el mercado de MNO de Telecomunicaciones de República Dominicana.

CAPEX de Última Milla Rural frente a la Economía de Bajo ARPU

El despliegue de un único sitio celular rural puede costar más de USD 50.000 y atender a menos de 500 suscriptores, lo que extiende el punto de equilibrio más allá de los siete años bajo los techos tarifarios actuales. [4]Fondo OPEP, "El desafío de las 24 horas: ¿Puede República Dominicana mantener las luces encendidas?," opecfund.org El terreno montañoso encarece los gastos de erección y mantenimiento de torres, mientras que los generadores de respaldo diésel elevan los gastos operativos cuando falla la energía de la red. Por lo tanto, los operadores priorizan la densificación urbana a menos que los subsidios públicos compensen la mala economía, perpetuando la brecha digital urbano-rural dentro del mercado de MNO de Telecomunicaciones de República Dominicana.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Los Servicios de Datos Impulsan la Transformación de los Ingresos

Los Servicios de Datos e Internet capturaron el 46,27% de la participación del mercado de MNO de Telecomunicaciones de República Dominicana en 2024 y están creciendo a una CAGR del 2,95% hasta 2030, lo que refleja el explosivo uso de teléfonos inteligentes y los hábitos de consumo intensivos en video. Los operadores monetizan este apetito a través de planes ilimitados por niveles, asociaciones de datos patrocinados y la tarificación cero de plataformas de streaming estratégicas. La resiliencia de los ingresos del segmento se ve reforzada por el 97,4% de conexiones con capacidad de banda ancha, lo que permite una migración fluida hacia servicios de comunicación enriquecidos con 5G. La voz sigue siendo relevante, pero se agrupa cada vez más en VoLTE basado en aplicaciones, lo que reduce la fricción de cambio. La mensajería lucha contra la canibalización de los servicios OTT, aunque el RCS de grado empresarial genera tráfico incremental al integrar enlaces de pago y chatbots.

Las aplicaciones de IoT y M2M, especialmente en agricultura inteligente y telemática de flotas, siguen siendo incipientes pero prometen un potencial de crecimiento desproporcionado una vez que se materialice el soporte de banda estrecha a nivel nacional. Mientras tanto, los paquetes de OTT y PayTV aprovechan la tendencia de abandono de la televisión por cable a medida que los operadores se reposicionan como agregadores de contenido, apuntalando el ARPU frente a las guerras de precios. El roaming, la central telefónica privada en la nube, la ciberseguridad y otras soluciones de valor añadido completan una cartera diversificada que amortigua la volatilidad en cualquier fuente de ingresos, manteniendo el tamaño del mercado de MNO de Telecomunicaciones de República Dominicana en un ascenso controlado.

Por Usuario Final: La Digitalización Empresarial Acelera el Crecimiento

La base de Consumidores generó el 81,19% del tamaño del mercado de MNO de Telecomunicaciones de República Dominicana en 2024, aunque los ingresos Empresariales están creciendo más rápido a una CAGR del 3,33% hacia 2030. Las zonas de exportación manufacturera, los clústeres de centros de llamadas y un floreciente ecosistema fintech dependen del acceso dedicado a internet, SD-WAN y servicios de conexión a la nube. Los operadores ofrecen soluciones de fuerza laboral móvil, paneles de IoT y complementos de ciberseguridad, capturando un gasto de mayor margen por cuenta. La modernización del sector público bajo la Agenda Digital 2030 alimenta la demanda de redes privadas virtuales seguras que conectan ministerios, escuelas y portales de gobierno electrónico.

En el lado del consumidor, los planes familiares ilimitados, la financiación de dispositivos y las aplicaciones de fidelización ayudan a contener la rotación en una base de SIM saturada. La subvención cruzada de los flujos de caja empresariales financia la densificación 5G que también beneficia a los hogares, creando una compartición de infraestructura virtuosa. A medida que más pequeñas y medianas empresas formalizan sus operaciones, los paquetes de doble servicio las atraen hacia el segmento empresarial, ampliando la oportunidad direccionable dentro de la industria de MNO de Telecomunicaciones de República Dominicana.

Análisis Geográfico

El mercado de MNO de Telecomunicaciones de República Dominicana obtiene aproximadamente el 60% de sus ingresos de los corredores metropolitanos de Santo Domingo y Santiago, aunque estas regiones albergan menos del 40% de los residentes, lo que es un testimonio del mayor ARPU y la adopción de servicios en los núcleos urbanos. Las densas redes urbanas justifican un backhaul de fibra profundo y superposiciones de pequeñas celdas, lo que permite experiencias de clase gigabit que sustentan los precios premium. Las franjas turísticas costeras, desde Punta Cana hasta Puerto Plata, registran picos de ingresos estacionales vinculados al roaming y la descarga de Wi-Fi en hoteles, lo que obliga a los operadores a desplegar soluciones de capacidad portátil durante la temporada alta.

Las provincias rurales se quedan atrás en cobertura y calidad porque el terreno y la limitada electricidad de la red elevan los costos de despliegue y operación; sin embargo, representan una frontera de crecimiento latente a medida que los hogares dependientes de remesas adoptan el dinero móvil y los agricultores exploran los sensores IoT de suelo. El préstamo de USD 115 millones del Banco Interamericano de Desarrollo destina fondos a torres rurales y ramales de fibra, compartiendo el riesgo financiero con los operadores privados. Los municipios fronterizos con Haití exhiben patrones únicos de llamadas entre redes que inflan los ingresos de interconexión, pero también exigen protocolos de seguridad reforzados.

La capacidad internacional continúa fortaleciéndose: las adiciones de los cables submarinos Deep Blue One y SAm-1 en 2024 aumentaron la diversidad del ancho de banda entrante al tiempo que redujeron los costos de tránsito mayorista. Las velocidades de descarga nacionales promedio aumentaron más del 25% entre 2023 y 2025, mejorando la competitividad regional del mercado de MNO de Telecomunicaciones de República Dominicana. Los operadores favorecen cada vez más los modelos de compartición de torres y de construcción-operación-transferencia público-privada para cerrar la brecha de rentabilidad entre geografías densas y dispersas, asegurando una combinación de ingresos espaciales más equilibrada para finales de la década.

Panorama Competitivo

Tres empresas dominan el mercado de telecomunicaciones de República Dominicana. Claro Dominicana aprovecha la escala global de América Móvil para asegurar acuerdos de equipos favorables y acelerar las actualizaciones de red. Altice Dominicana aprovecha la experiencia europea en líneas fijas para gestionar los costos de despliegue de fibra y ofrecer servicios móviles y de gigabit agrupados, asegurando así contratos de clientes más largos. Viva (Trilogy Dominicana) compite en precio, se posiciona como marca desafiante y aprovecha los acuerdos de compartición de torres para optimizar los presupuestos de capital mientras cumple con sus obligaciones de licencia de espectro.

Estas ventajas de escala impulsan estrategias de inversión distintas. Claro ha asignado USD 200 millones para una red troncal de fibra que también sirve como transporte 5G de baja latencia y está probando herramientas de optimización de red impulsadas por inteligencia artificial para maximizar la capacidad del espectro. Altice se centra en la fibra hasta el hogar, con el objetivo de vender planes de datos móviles ilimitados a los usuarios de servicios fijos de gigabit. Viva minimiza los costos arrendando torres de host neutro y externalizando el mantenimiento del acceso de radio, lo que permite promociones de prepago agresivas a pesar de la limitada profundidad de espectro. Los tres operadores se asocian con resorts para proporcionar Wi-Fi gestionado, capturando tráfico turístico de alto margen y aliviando la congestión de la red de macroceldas durante las temporadas altas.

Los acuerdos de compartición de redes se están expandiendo a medida que el 5G aumenta la intensidad de capital. Las construcciones conjuntas de sitios rurales reducen los costos y cumplen las obligaciones de servicio universal vinculadas a las recientes subastas de espectro. Los proveedores de banda ancha satelital, como Starlink, están entrando en áreas remotas, añadiendo competencia a pesar de las tarifas más altas en comparación con los paquetes móviles convencionales. Por ahora, los operadores celulares establecidos mantienen una ventaja a través del control de la distribución minorista, el roaming nacional y los sólidos sistemas de facturación. Sin embargo, las plataformas de acceso alternativas están aumentando la presión competitiva a medida que avanza la década.

Líderes de la Industria de MNO de Telecomunicaciones de República Dominicana

Viva (Trilogy Dominicana)

Altice Dominicana S.A.

Claro Dominicana

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: INDOTEL adoptó la Resolución 032-2025 para alinear el Plan Nacional de Atribución de Frecuencias con los resultados de la Conferencia Mundial de Radiocomunicaciones de 2023, consolidando la claridad espectral a largo plazo.

- Enero de 2025: Las autoridades mandataron velocidades mínimas de internet nacionales más altas, obligando a los operadores a acelerar las actualizaciones de red.

- Junio de 2024: Digicel activó el sistema de fibra submarina Deep Blue One, diversificando las opciones de backhaul regional y mejorando la resiliencia del tráfico internacional.

- Mayo de 2024: Telxius extendió el cable SAm-1 a Puerto Rico, añadiendo redundancia y reduciendo los costos de tránsito IP mayorista para los operadores dominicanos.

Alcance del Informe del Mercado de MNO de Telecomunicaciones de República Dominicana

| Servicios de Voz |

| Servicios de Datos e Internet |

| Servicios de Mensajería |

| Servicios de IoT y M2M |

| Servicios de OTT y PayTV |

| Otros Servicios (Servicios de Valor Añadido, Roaming y Servicios Internacionales, Servicios Empresariales y Mayoristas, etc.) |

| Empresas |

| Consumidor |

| Tipo de Servicio | Servicios de Voz |

| Servicios de Datos e Internet | |

| Servicios de Mensajería | |

| Servicios de IoT y M2M | |

| Servicios de OTT y PayTV | |

| Otros Servicios (Servicios de Valor Añadido, Roaming y Servicios Internacionales, Servicios Empresariales y Mayoristas, etc.) | |

| Usuario Final | Empresas |

| Consumidor |

Preguntas Clave Respondidas en el Informe

¿Cuáles son los ingresos proyectados para los operadores de redes móviles en República Dominicana para 2030?

Se prevé que el tamaño del mercado de MNO de Telecomunicaciones de República Dominicana alcance USD 1,89 mil millones para 2030.

¿Qué tan rápido está ocurriendo la transición al 5G a nivel nacional?

Claro y Altice aseguraron espectro de banda media en subastas recientes y deben alcanzar objetivos de cobertura 5G a nivel nacional dentro de cuatro años, impulsando la densificación de redes a mediano plazo.

¿Qué línea de servicio está creciendo más rápido?

Los Servicios de Datos e Internet se están expandiendo a una CAGR del 2,95% hasta 2030 gracias a la demanda de streaming de video y los niveles premium de 5G.

¿Por qué los ingresos empresariales están ganando participación?

Las pequeñas y medianas empresas y el sector público están adoptando flujos de trabajo basados en la nube y con prioridad móvil, elevando los ingresos de conectividad empresarial a una CAGR del 3,33%.

¿Qué desafíos impiden la expansión rural?

Los altos costos de construcción de torres, la inestabilidad de la red eléctrica y el bajo ARPU extienden los períodos de recuperación, requiriendo financiamiento de servicio universal y compartición de infraestructura para cerrar las brechas.

¿Qué tan concentrada está la propiedad del mercado?

Los dos principales operadores poseen más del 80% de los ingresos de la industria, lo que resulta en una estructura oligopólica con una puntuación de concentración de 9.

Última actualización de la página el: