Tamaño y Participación del Mercado de Operadores de Redes Móviles de Telecomunicaciones de Perú

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

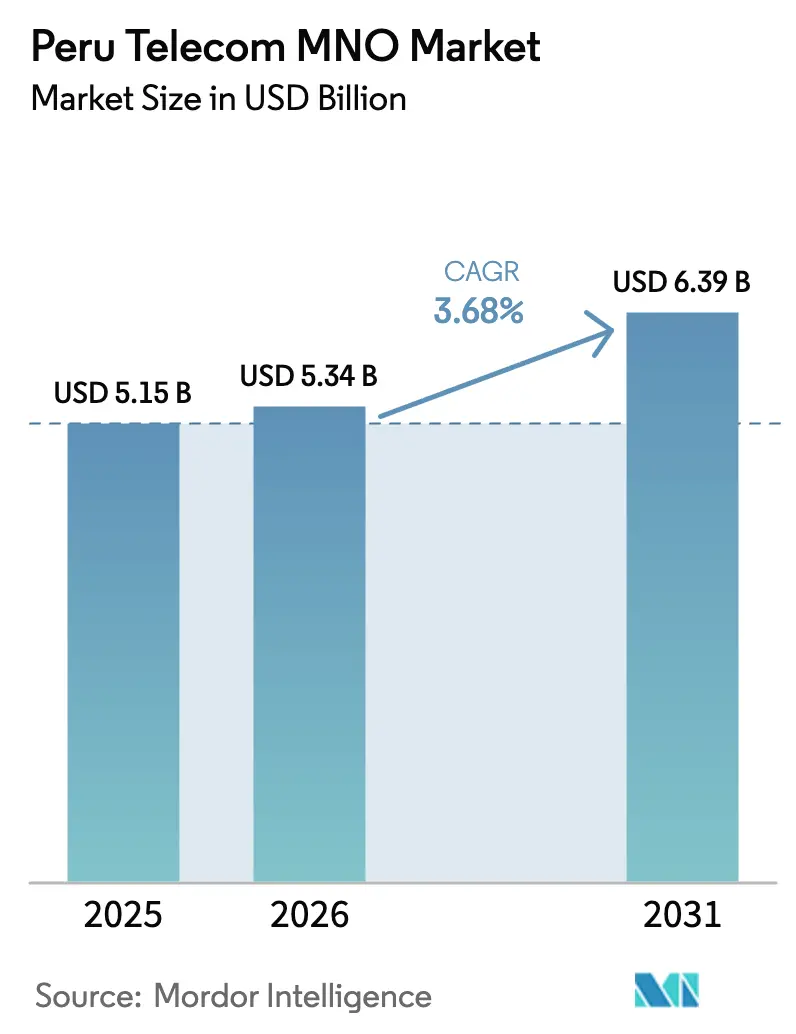

| Tamaño del mercado en el año base (2025) | 5.15 Mil millones de dólares |

| Tamaño del Mercado (2026) | 5.34 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.39 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.68% CAGR |

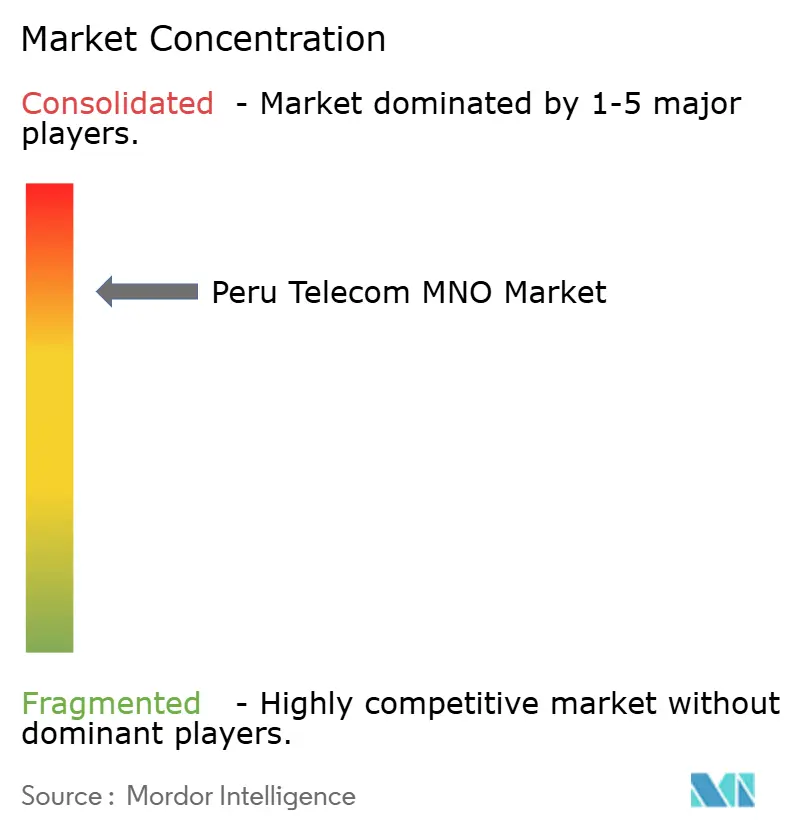

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Operadores de Redes Móviles de Telecomunicaciones de Perú por Mordor Intelligence

El tamaño del Mercado de Operadores de Redes Móviles de Telecomunicaciones de Perú fue valorado en USD 5,15 mil millones en 2025 y se estima que crecerá desde USD 5,34 mil millones en 2026 hasta alcanzar USD 6,39 mil millones en 2031, a una CAGR del 3,68% durante el período de pronóstico (2026-2031).

Este ascenso sostenido refleja un sector en maduración donde los incrementos de ingresos provienen menos de nuevas incorporaciones de suscriptores y más de mejoras de infraestructura, densificación de 4G y monetización incipiente del 5G. Los operadores se apoyan en contratos empresariales de IoT, habilitación en la nube y planes de video empaquetados para compensar la presión sobre los márgenes en la conectividad básica. Las medidas gubernamentales, en particular la asignación directa de espectro 5G y la continua expansión de la fibra de la Red Dorsal, reducen los costos de backhaul y aceleran el despliegue en zonas rurales. Al mismo tiempo, los acuerdos de compartición de torres con SBA Communications y American Tower contribuyen a reducir el CAPEX, liberando recursos para proyectos de automatización de redes y eficiencia energética. Las fluctuaciones del tipo de cambio y las normas de refarming de espectro aún sin resolver siguen nublando los planes de gasto, pero la mayor asequibilidad de los smartphones y los productos OTT con tarifa cero continúan impulsando el ARPU de datos tanto en zonas urbanas como periurbanas.

Conclusiones Clave del Informe

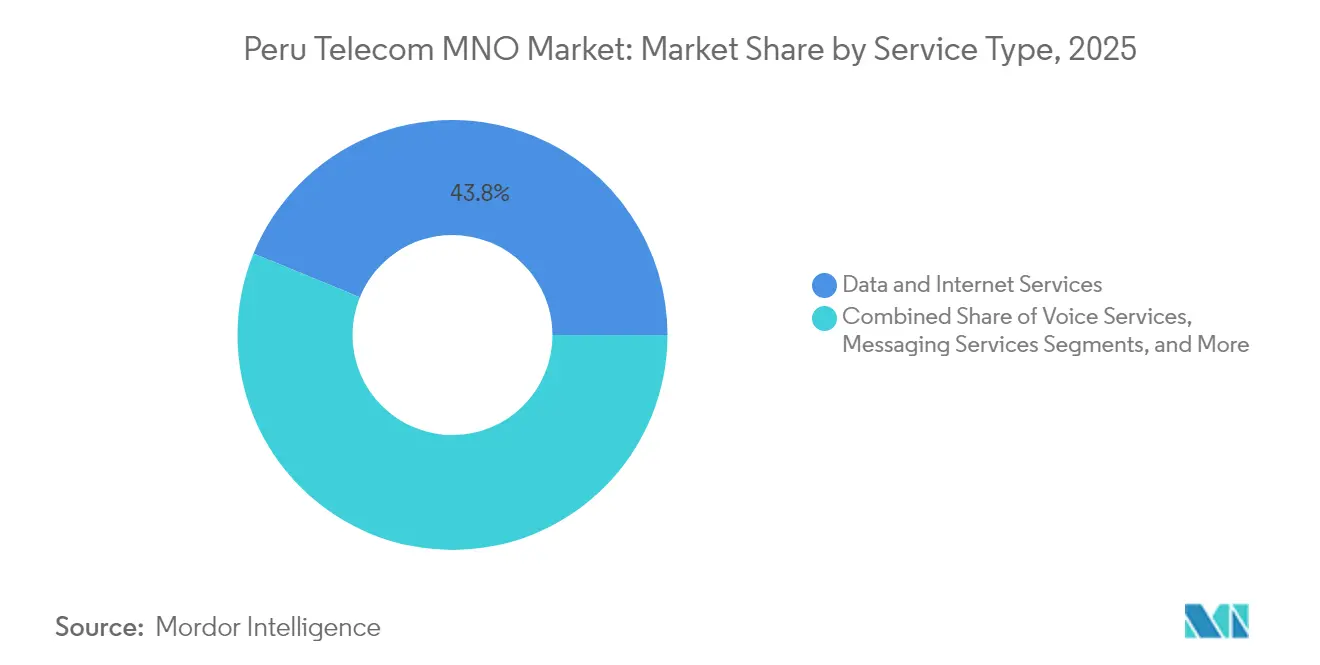

- Por tipo de servicio, los datos e internet representaron el 43,82% de la participación del mercado de Operadores de Redes Móviles de Telecomunicaciones de Perú en 2025, mientras que se proyecta que los servicios de IoT y M2M se expandan a una CAGR del 3,76% hasta 2031.

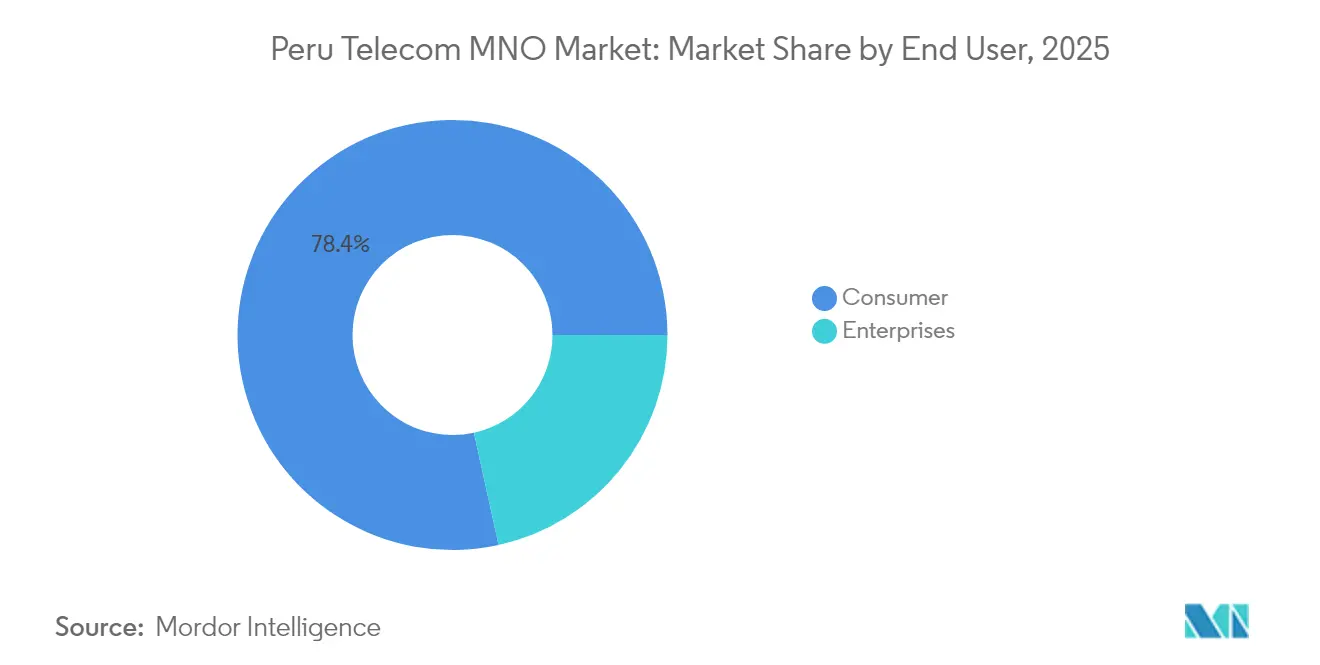

- Por usuario final, las líneas de consumidores contribuyeron con el 78,44% del tamaño del mercado de Operadores de Redes Móviles de Telecomunicaciones de Perú en 2025; el segmento empresarial avanza a una CAGR del 4,15% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Operadores de Redes Móviles de Telecomunicaciones de Perú

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% Impacto en la CAGR Prevista | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Densificación acelerada de 4G/5G en regiones remotas de la Amazonía y los Andes | +0.8% | Cuenca amazónica, altiplano andino, Perú rural | Mediano plazo (2-4 años) |

| Demanda explosiva de datos impulsada por el consumo de video | +0.9% | Nacional, con concentración en Lima, Arequipa, Trujillo | Corto plazo (≤ 2 años) |

| Columna vertebral de fibra 'Red Dorsal' que reduce los costos de backhaul | +0.6% | Nacional, conectando 180 capitales provinciales | Largo plazo (≥ 4 años) |

| Adopción empresarial de IoT en minería y agricultura | +0.4% | Regiones mineras (Cajamarca, Arequipa), zonas agrícolas (La Libertad, Ica) | Mediano plazo (2-4 años) |

| Paquetes OTT con tarifa cero que revitalizan el ARPU | +0.3% | Nacional, mayor impacto en áreas urbanas | Corto plazo (≤ 2 años) |

| Smartphones más económicos e incentivos fiscales que impulsan la adopción de 4G | +0.5% | Áreas rurales y periurbanas, segmentos de menores ingresos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Densificación acelerada de 4G / 5G en regiones remotas de la Amazonía y los Andes

La asignación directa de espectro 5G elimina los retrasos por subastas, permitiendo a los operadores poner en marcha sitios meses antes que bajo la licitación competitiva. Entel comprometió USD 200 millones en 2025, con el 60% de la red de Claro destinado al 5G para 2028 [1]"Entel invertirá más de USD 200 millones en Perú," El Comercio, ELCOMERCIO.PE. La expansión de cobertura tiene como objetivo 76.300 centros poblados sin servicio, una medida que impulsa tanto la inclusión social como los ingresos incrementales. La compartición de torres con American Tower e IHS reduce el costo de despliegue por sitio hasta en un 35%, fortaleciendo el caso de negocio. La resistencia comunitaria a la instalación de antenas sigue siendo un riesgo esporádico, lo que hace que la participación local sea fundamental para la entrega a tiempo.

Demanda explosiva de datos impulsada por el consumo de video

La adopción del streaming eleva el tráfico móvil mensual promedio a más de 14 GB por usuario, presionando la capacidad de la RAN pero abriendo oportunidades de venta. Un impuesto a las ventas sobre los servicios OTT en 2024 genera PEN 800 millones (USD 215 millones) para el erario, pero no ha mermado significativamente el crecimiento de suscriptores [2]Luis Rojas, "Impuesto a streaming en Perú," TAVI Latam, TAVILATAM.COM . Claro lideró la puntuación de Experiencia de Video de Opensignal en 2023 con 58,1, aprovechando esa ventaja en paquetes que combinan datos ilimitados con Disney+ o HBO Max. Los planes ilimitados, sin embargo, limitan los márgenes basados en el uso, por lo que las métricas de calidad de experiencia sustentan ahora la diferenciación. La tarifa cero de WhatsApp y Facebook mitiga la congestión en horas pico y mantiene la tasa de abandono por debajo del 2,1% trimestral en los segmentos de prepago.

Columna vertebral de fibra Red Dorsal que reduce los costos de backhaul

La red troncal nacional de USD 300 millones conecta 180 capitales provinciales a través de 13.000 km de fibra, reduciendo las tarifas de backhaul rural hasta en un 45% [3]"Gilat Receives USD 153.6 Million for National Fiber Backbone," Via Satellite, SATELLITETODAY.COM. Los críticos señalan los elevados costos de mantenimiento, pero el contrato de USD 153,6 millones de Gilat y el tercer anillo de fibra de Internexa demuestran el interés privado sostenido. Un menor gasto en transporte permite a los Operadores de Redes Móviles introducir planes LTE a precios competitivos en localidades que antes dependían del satélite. El valor futuro depende de la regulación de tarifas mayoristas y las normas de acceso equitativo que actualmente revisa OSIPTEL.

Adopción empresarial de IoT en minería y agricultura

Las grandes mineras despliegan LTE privado para la automatización de camiones de acarreo y la seguridad de los trabajadores, como la red de Nokia en Las Bambas, a 4.600 m sobre el nivel del mar. La adquisición de M2M DataGlobal por parte de OptConnect en 2024 evidencia el apetito extranjero por contratos locales de conectividad máquina a máquina. Las cooperativas agrícolas adoptan sensores de suelo LoRaWAN para el control del riego, incrementando el rendimiento hasta en un 12%. A pesar de la accidentada topografía, la mejora en la planificación de radiofrecuencias y las plataformas de núcleo nativas en la nube reducen la latencia de red, habilitando análisis en tiempo real y mantenimiento predictivo.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% Impacto en la CAGR Prevista | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Incertidumbre regulatoria sobre el refarming de espectro y las subastas de 5G | -0.6% | Nacional, afectando a todos los operadores | Mediano plazo (2-4 años) |

| Predominio del prepago que frena el crecimiento del ARPU en pospago | -0.4% | Nacional, mayor impacto en segmentos de menores ingresos | Largo plazo (≥ 4 años) |

| Volatilidad del tipo de cambio que encarece el CAPEX de equipos de red importados | -0.5% | Nacional, afectando la adquisición de equipos | Corto plazo (≤ 2 años) |

| Escalada de arrendamiento de torres indexada al dólar | -0.3% | Nacional, concentrada en áreas de alto tráfico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Incertidumbre regulatoria sobre el refarming de espectro y las subastas de 5G

Las normas de marzo de 2025 contemplan la asignación directa de espectro, pero dejan sin definir los bloques de frecuencia y los precios, ralentizando los ciclos de planificación de radio [4]Baker McKenzie, "Regulations to promote 5G," INSIGHTPLUS.BAKERMCKENZIE.COM . Una propuesta de fusión de OSIPTEL con los reguladores de energía y agua podría reducir la burocracia, pero puede perturbar los procesos establecidos durante la transición. Los operadores que gestionan simultáneamente los planes de cierre del 2G y el despliegue del 5G dudan en asignar capital hasta que surja claridad, aplazando aproximadamente USD 120 millones de sitios rurales planificados a 2026.

Predominio del prepago que frena el crecimiento del ARPU en pospago

Las líneas de prepago aún representan el 67% de las SIM, reflejando la volatilidad de los ingresos y la limitada penetración del crédito. Un ARPU más bajo, una mayor tasa de abandono y perfiles de consumo de datos reducidos complican la monetización del 5G. Los Operadores de Redes Móviles compensan mediante la oferta de recargas con microcrédito, pero la elasticidad de los ingresos sigue siendo débil. La escasez de datos de clientes dificulta la venta dirigida, reduciendo la efectividad de los paquetes de contenido premium en comparación con los clientes de pospago.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Los Servicios de Datos Impulsan la Transformación de los Ingresos

Los servicios de datos e internet controlaron el 43,82% de la participación del mercado de Operadores de Redes Móviles de Telecomunicaciones de Perú en 2025, a medida que el uso por smartphone ascendió a 14 GB mensuales. Se proyecta que el tamaño del mercado de Operadores de Redes Móviles de Telecomunicaciones de Perú para datos sea impulsado por la demanda de streaming, videojuegos y copia de seguridad en la nube. Los servicios de IoT y M2M, aunque pequeños, registrarán la CAGR más alta del 3,76% hasta 2031 a medida que las minas, las explotaciones agrícolas y los proyectos piloto de ciudades inteligentes escalen. El tráfico de voz desciende levemente a un ritmo del 1,2% anual, pero sigue siendo relevante para los clientes de bajos ingresos que utilizan terminales básicos. Los ingresos por mensajería se erosionan rápidamente porque WhatsApp y Facebook Messenger con tarifa cero canibalizan los SMS. Los paquetes de OTT y Televisión de Pago ganan terreno tras los acuerdos mayoristas que los operadores cierran con Netflix y Disney+, mitigando el IVA del 16% que entró en vigor en octubre de 2024. Otros servicios de valor añadido, ciberseguridad, Wi-Fi gestionado y seguro de dispositivos, crecen desde una base pequeña, aportando fidelización más que un impacto significativo en la línea de ingresos principal.

Más allá de los ingresos globales, los servicios de datos proporcionan el indicador de rendimiento que define la jerarquía de marcas. El refarming de 800 MHz de Claro y la agregación de portadoras ofrecen velocidades de descarga superiores, manteniendo una ventaja de 6 puntos en el NPS sobre Movistar. Entel aprovecha el backhaul de la Red Dorsal para reducir el costo por gigabyte en un 18%, habilitando una fijación de precios agresiva en planes ilimitados en ciudades secundarias. Bitel, el especialista en zonas rurales, comercializa despliegues LTE de torre única enlazados vía satélite, cubriendo el último kilómetro donde la fibra sigue siendo escasa. En conjunto, estos movimientos ilustran cómo los operadores pivotan del ARPU de voz hacia la monetización de datos centrada en la calidad, alineando la inversión con sitios que prometen una recuperación rápida incluso con márgenes comprimidos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Segmento Empresarial Acelera la Adopción Digital

El segmento empresarial está llamado a superar el crecimiento global con una CAGR del 4,15%. La conectividad en la nube, la ciberresiliencia y el IoT de misión crítica anclan el gasto. Las entidades mineras solicitan LTE privado con garantías de calidad de servicio, mientras que los fabricantes del cinturón industrial de Lima adoptan 5G de baja latencia para la robótica. Las empresas agrícolas despliegan redes de sensores para reducir el consumo de agua en un 15% y mejorar los calendarios de fertirrigación. En este contexto, WIN Empresas, un competidor con enfoque en fibra, captó contratos de alto margen mediante SD-WAN y seguridad empaquetados. Los operadores incumbentes responden creando unidades empresariales independientes con equipos de ventas consultivos, subrayando el pivote desde el ancho de banda como producto básico hacia los ingresos por soluciones.

Las líneas de consumidores, aunque maduras, siguen siendo el generador de caja gracias a su participación del 78,44% en 2025. El crecimiento proviene principalmente de la venta adicional de planes de video empaquetados y financiación de dispositivos, más que de nuevas altas de SIM, dado que la penetración ya supera el 120%. Las normas de portabilidad numérica revisadas en febrero de 2024 reducen el tiempo de portación a 24 horas, intensificando las guerras de abandono. Los operadores responden con aplicaciones de fidelización y microcréditos para la renovación de terminales. Con el tiempo, la evolución de los patrones de renta disponible empujará a un subconjunto de clientes de prepago hacia el pospago de nivel básico, contribuyendo modestamente a la mejora del ARPU.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

El desempeño del mercado de Operadores de Redes Móviles de Telecomunicaciones de Perú varía notablemente por región. Lima, con una penetración de internet en hogares del 47,1%, absorbe cerca de la mitad del tráfico de datos móviles nacional y genera un ARPU premium superior a USD 6,50, gracias al denso backhaul de fibra y a los grandes grupos de clientes de pospago. Arequipa y Trujillo le siguen, beneficiándose ambas del despliegue de fibra de Movistar que ya pasa por 290.000 hogares. Los corredores costeros presentan una preparación para el 5G superior a la media porque los operadores reutilizan los enlaces de microondas existentes para el espectro de banda media.

Las zonas andinas de gran altitud albergan minas de cobre y oro cuyos planes de automatización impulsan la demanda de redes privadas. Solo Cajamarca representa un gasto estimado de USD 25 millones anuales en conectividad empresarial, cifra que se espera crezca a medida que se lancen los proyectos Open-Pit 4.0. Las localidades de la cuenca amazónica, accesibles únicamente por río o pequeñas aeronaves, siguen sin cobertura adecuada a pesar de la presencia de la Red Dorsal. Los subsidios de Pronatel incentivan el alcance por bit-milla, pero los operadores deben hacer frente a las condiciones meteorológicas estacionales que interrumpen las ventanas de mantenimiento.

Los responsables de política pública destinan USD 236 mil millones a infraestructura multisectorial hasta 2035, con la fibra y las torres de telecomunicaciones elegibles para créditos fiscales. Las normas de gestión ambiental exigen que los proyectos presenten un instrumento que detalle el impacto en residuos y uso del suelo, extendiendo el tiempo de construcción en aproximadamente 90 días, pero mejorando la sostenibilidad a largo plazo. Como efecto neto, los despliegues de red deberían avanzar a un ritmo medido pero constante, reduciendo gradualmente la brecha digital urbano-rural sin comprometer las salvaguardas ecológicas.

Panorama Competitivo

Cuatro operadores nacionales se reparten el universo de suscriptores, otorgando al mercado de Operadores de Redes Móviles de Telecomunicaciones de Perú un perfil consolidado. Claro lidera el mercado, seguido de Movistar, Entel y Bitel. La quiebra de Telefónica en 2025 y su desinversión por USD 1 millón a Integra Tec marcaron una reconfiguración decisiva, liberando bloques de espectro y emplazamientos de celdas listos para ser absorbidos. Claro aspira a cubrir el 60% de las áreas pobladas con 5G para 2028, apoyándose en la prueba de 5G-Advanced de Huawei que alcanzó velocidades de descarga de 10 Gbps. Movistar, aún en proceso de desapalancamiento, modernizó 1.000 estaciones base para recuperar capacidad urbana.

La competencia gira ahora en torno a la amplitud del servicio más que al precio puro. WIN Empresas se posiciona en un nicho suministrando SD-WAN y SOC como Servicio a bancos y minoristas, mientras que Bitel atrae a la juventud rural con paquetes centrados en TikTok. La compartición de infraestructura cobra impulso; SBA Communications apuntó a 400 torres adicionales en 2025 e IHS finalizó su primera adquisición peruana. Estos acuerdos reducen el opex por sitio en un 22% estimado, permitiendo precios de entrada más bajos sin sacrificar el EBITDA. La supervisión regulatoria sigue siendo estricta: OSIPTEL examina las promociones para prevenir precios predatorios, y la consolidación prevista de los organismos de control podría alterar los plazos de aprobación para futuras fusiones y adquisiciones.

Los disruptores de sectores adyacentes añaden presión. La constelación LEO Kuiper de Amazon busca licencias VSAT, prometiendo 100 Mbps a escuelas remotas. Yape, la aplicación fintech con 16 millones de usuarios, aprovecha los rieles de TerraPay para integrar recargas de prepago, convirtiendo las billeteras digitales en un canal de distribución alternativo para SIM. Estos movimientos intersectoriales difuminan la línea entre los grupos de ingresos de telecomunicaciones puras y servicios digitales.

Líderes del Sector de Operadores de Redes Móviles de Telecomunicaciones de Perú

Movistar (Integratel Perú)

Claro Perú (América Móvil)

Entel Perú S.A.

Bitel (Viettel Perú S.A.C)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Agosto de 2025: Internexa inauguró su tercer anillo de fibra óptica en Perú, ampliando la capacidad de la infraestructura troncal y proporcionando opciones de conectividad adicionales para clientes empresariales y socios mayoristas.

- Julio de 2025: Claro Perú y Huawei probaron con éxito la tecnología 5G-Advanced, alcanzando velocidades de descarga de 10 Gbps, diez veces más rápidas que el 5G actual, utilizando espectro de banda media y onda milimétrica asignado temporalmente por el Ministerio de Transportes y Comunicaciones de Perú.

- Junio de 2025: Movistar modernizó 1.000 estaciones base y aceleró el despliegue de su nueva red móvil en todo Perú como parte de su estrategia de mejora de infraestructura.

- Abril de 2025: Telefónica completó la venta de su filial peruana a la empresa argentina Integra Tec por aproximadamente USD 1 millón, marcando el fin de la presencia del operador español durante 31 años en Perú.

Alcance del Informe del Mercado de Operadores de Redes Móviles de Telecomunicaciones de Perú

El estudio del mercado de Operadores de Redes Móviles de Telecomunicaciones de Perú rastrea los ingresos generados por las principales empresas de telecomunicaciones en Perú a través de la venta de diversos servicios, incluidos datos, voz, mensajería y roaming, a los usuarios finales. El análisis combina información de investigación secundaria y fuentes primarias. Profundiza en los principales impulsores y restricciones que configuran la trayectoria de crecimiento del mercado.

El estudio monitorea los parámetros clave del mercado, identifica los impulsores de crecimiento y perfila a los principales proveedores del sector. Estos conocimientos sustentan las estimaciones del mercado y las proyecciones de crecimiento para el período de pronóstico. Además, el estudio proporciona tendencias del mercado junto con perfiles clave de proveedores.

El estudio ofrece un análisis en profundidad del sector de Operadores de Redes Móviles de Telecomunicaciones en Perú. El mercado de telecomunicaciones peruano está segmentado por servicios (servicios de voz (fijos e inalámbricos), servicios de datos y mensajería, y servicios de OTT y Televisión de Pago).

El tamaño del mercado y los pronósticos se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Servicios de Voz |

| Servicios de Datos e Internet |

| Servicios de Mensajería |

| Servicios de IoT y M2M |

| Servicios de OTT y Televisión de Pago |

| Otros Servicios (Servicios de Valor Añadido, Roaming, Empresarial y Mayorista, etc.) |

| Empresas |

| Consumidor |

| Tipo de Servicio | Servicios de Voz |

| Servicios de Datos e Internet | |

| Servicios de Mensajería | |

| Servicios de IoT y M2M | |

| Servicios de OTT y Televisión de Pago | |

| Otros Servicios (Servicios de Valor Añadido, Roaming, Empresarial y Mayorista, etc.) | |

| Usuario Final | Empresas |

| Consumidor |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de Operadores de Redes Móviles de Telecomunicaciones de Perú en 2026?

El tamaño del mercado de Operadores de Redes Móviles de Telecomunicaciones de Perú es de USD 5,34 mil millones en 2026, con una CAGR prevista del 3,68% hasta 2031.

¿Qué tipo de servicio genera más ingresos para los operadores?

Los servicios de datos e internet lideran con una participación del 43,82%, impulsados por la expansión del streaming de video y el uso empresarial de la nube.

¿Qué segmento crece más rápido hasta 2031?

Las conexiones de IoT y M2M registrarán la CAGR más alta del 3,76% a medida que la minería, la agricultura y la manufactura automatizan sus operaciones.

¿Cómo influye la política gubernamental en el despliegue del 5G?

La asignación directa de espectro acelera el despliegue al omitir las subastas, mientras que la fibra de la Red Dorsal reduce los costos de backhaul rural.

¿Qué operador tiene actualmente la mayor base de suscriptores?

Claro lidera con el 30,1% de participación móvil, seguido de Movistar, Entel y Bitel.

¿Cuál es el principal riesgo que podría frenar el crecimiento durante los próximos cuatro años?

La incertidumbre regulatoria en torno al refarming de espectro podría retrasar las decisiones de inversión y las mejoras de red.

Última actualización de la página el: