Tamaño y Participación del Mercado de MNO de Telecomunicaciones de Ecuador

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

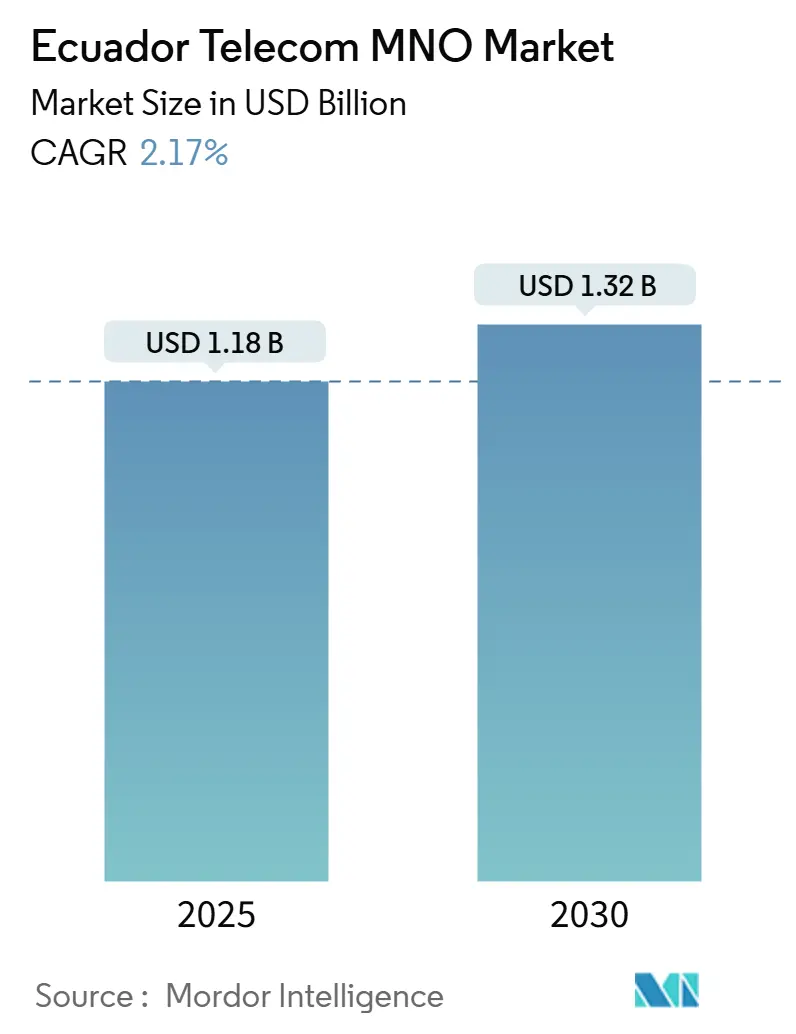

| Tamaño del Mercado (2025) | 1.18 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.32 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 2.17% CAGR |

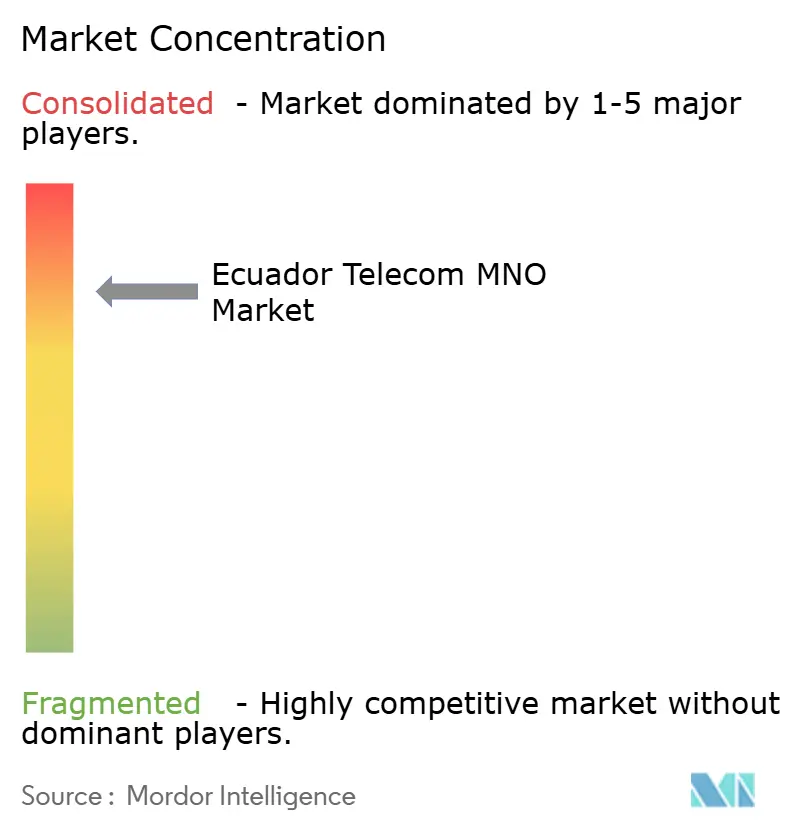

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de MNO de Telecomunicaciones de Ecuador por Mordor Intelligence

El tamaño del Mercado de MNO de Telecomunicaciones de Ecuador se estima en USD 1,18 mil millones en 2025, y se espera que alcance USD 1,32 mil millones en 2030, a una CAGR del 2,17% durante el período de pronóstico (2025-2030). En términos de volumen de suscriptores, se espera que el mercado crezca de 18,80 suscriptores en 2025 a 21,5 suscriptores en 2030, a una CAGR del 2,78% durante el período de pronóstico (2025-2030).

Esta expansión moderada subraya la capacidad del sector para proteger los márgenes mediante la modernización de redes en lugar de perseguir expansiones geográficas agresivas. La demanda continúa migrando de la voz a los datos, impulsada por una mayor adopción de teléfonos inteligentes, planes de pospago con precios estables habilitados por la dolarización y obligaciones de cobertura que llevan el 4G al 92% de la población para 2025. Los operadores también están perfeccionando las eficiencias de compartición de espectro y torres para contrarrestar el aumento de los costos de energía, mientras que los pilotos de LTE privada en la Cuenca Amazónica revelan una fuente de ingresos de IoT industrial incipiente pero prometedora. Aunque una crisis energética y los vientos macroeconómicos en contra pesan sobre las carteras de los consumidores, la resiliencia del servicio ha mantenido la tasa de abandono baja y el ARPU estable en los bastiones urbanos.

Conclusiones Clave del Informe

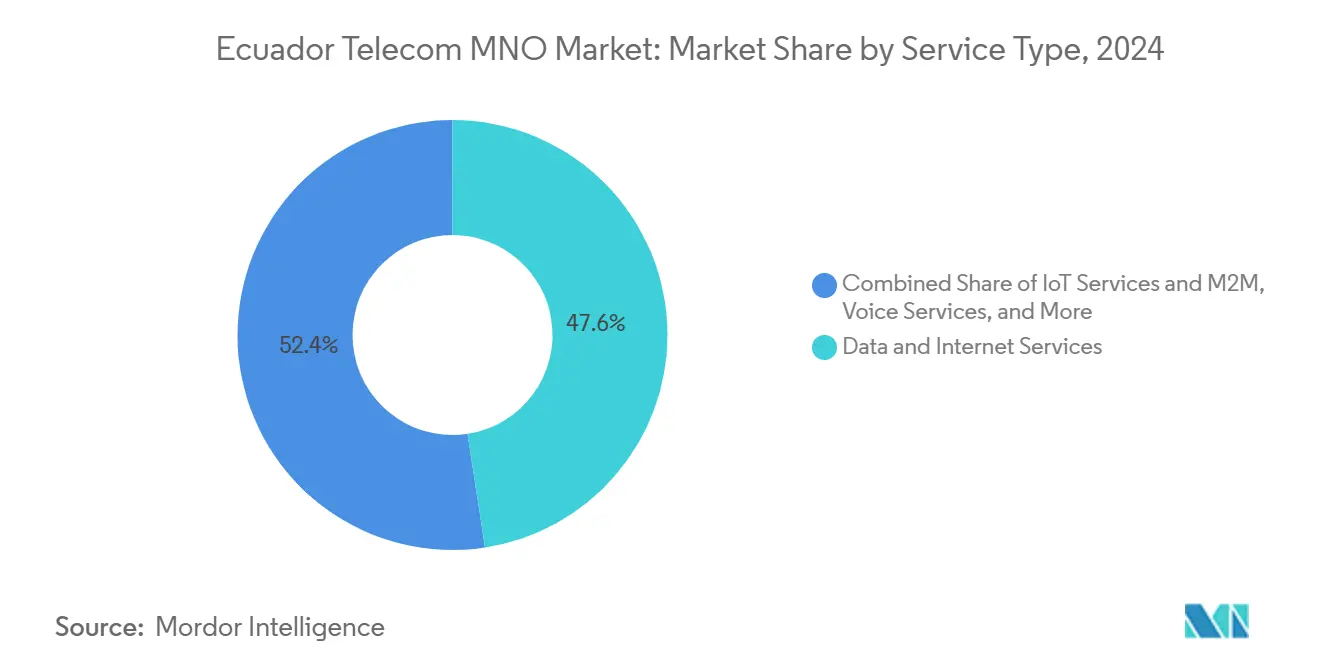

- Por tipo de servicio, los datos e internet capturaron el 47,59% de la participación del mercado de MNO de telecomunicaciones de Ecuador en 2024; se prevé que los ingresos de IoT y M2M se aceleren a una CAGR del 2,20% hasta 2030.

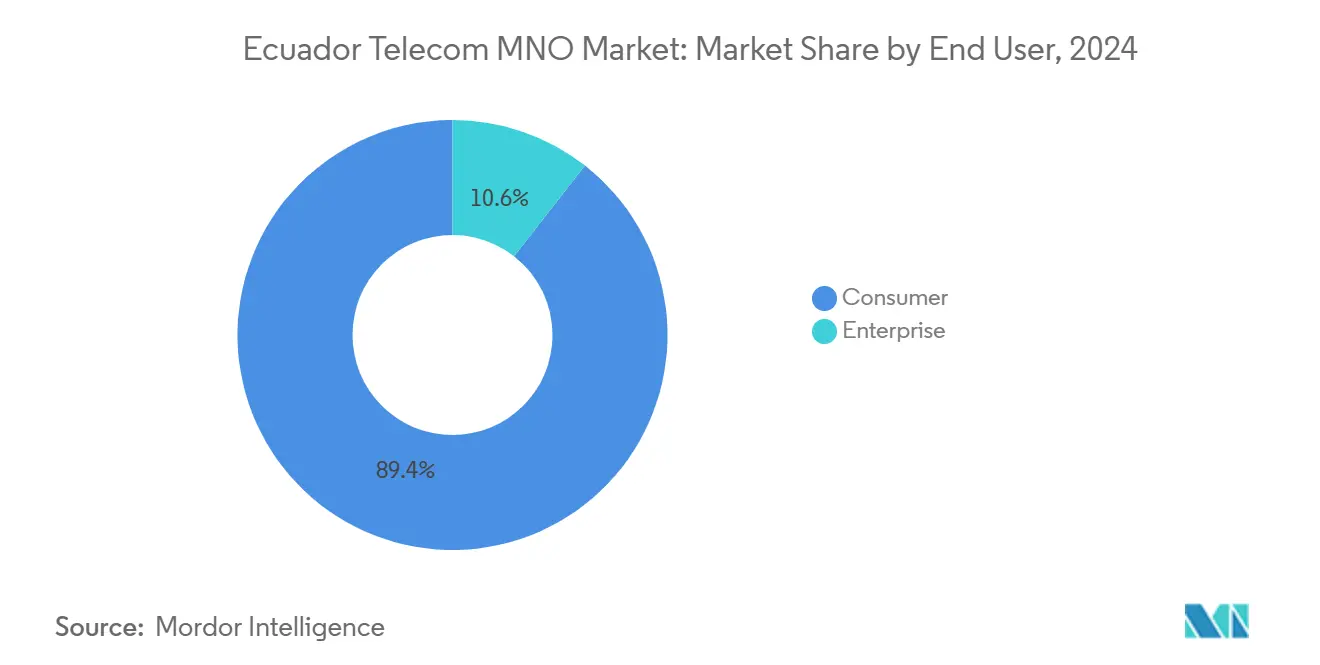

- Por usuario final, las suscripciones de consumidores representaron el 89,44% del tamaño del mercado de MNO de telecomunicaciones de Ecuador en 2024, mientras que las líneas empresariales están proyectadas para registrar una CAGR del 3,10% entre 2025 y 2030.

Tendencias e Información del Mercado de MNO de Telecomunicaciones de Ecuador

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Obligación gubernamental de cobertura 4G y fondo de conectividad rural | +0.8% | Nacional; provincias rurales | Mediano plazo (2-4 años) |

| Adopción acelerada de teléfonos inteligentes y uso centrado en datos | +0.5% | Centros urbanos; expansión rural | Corto plazo (≤ 2 años) |

| Despliegues nacionales de FTTH por CNT, Netlife y Claro Hogar | +0.4% | Quito, Guayaquil, Cuenca | Mediano plazo (2-4 años) |

| Demanda de nube y borde por parte de nuevos participantes de hiperescala | +0.3% | Distritos de negocios | Largo plazo (≥ 4 años) |

| LTE privada / 5G para IoT minero y de campos petroleros en la Cuenca Amazónica | +0.2% | Sitios de la Cuenca Amazónica | Largo plazo (≥ 4 años) |

| Regulación de compartición de torres que reduce el CAPEX hasta en un 35% | +0.3% | Nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Obligación Gubernamental de Cobertura 4G y Fondo de Conectividad Rural

La expansión obligatoria del 60,74% al 92% de cobertura poblacional para 2025 obliga a todos los operadores móviles a extender sus redes a 392 parroquias sin cobertura. El acceso al espectro está ahora vinculado al cumplimiento de los hitos de despliegue, y un fondo rural dedicado compensa parcialmente el riesgo de capital. Los operadores ven estos objetivos menos como costos de cumplimiento y más como grupos de suscriptores con baja competencia que pueden elevar la penetración del mercado hacia el 100% con el tiempo. [1]Revista Latinoamericana de Economía y Sociedad Digital, "Brecha Digital en las Provincias Rurales de Ecuador," rlesd.org

Adopción Acelerada de Teléfonos Inteligentes y Uso Centrado en Datos

Las velocidades medianas de descarga móvil de 18,73 Mbps ya admiten aplicaciones de transmisión de video y comercio electrónico. Combinado con la eliminación de tarifas de "roaming como en casa" dentro del bloque andino, los volúmenes de datos aumentaron un 19% interanual, lo que se traduce en un ARPU más estable incluso cuando los minutos de voz disminuyen.

Despliegues Nacionales de FTTH por CNT, Netlife y Claro Hogar

El despliegue de Light ODN de Claro y las actualizaciones FTTx de CNT suministran capacidad de backhaul a sitios de celdas densas y abren oportunidades de agrupación fijo-móvil. Las velocidades fijas promedio ahora superan los 98,68 Mbps, lo que permite a los operadores vender de forma cruzada paquetes de juegos en la nube y oficina en casa en medio de las tendencias de trabajo desde cualquier lugar. [2]Developing Telecoms, "Claro Ecuador Despliega ZTE Light ODN," developingtelecoms.com

Demanda de Nube y Borde por Parte de Nuevos Participantes de Hiperescala

La alianza de 30 proyectos de Google con CNT y la actualización de almacenamiento all-flash de Telconet preparan al país para aplicaciones de baja latencia. Los bancos y minoristas están probando nodos de borde en Guayaquil para mantener los datos de transacciones en el país, alineándose con las normas de soberanía de datos y reduciendo los tiempos de respuesta por debajo de los 15 milisegundos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos precios de reserva de espectro y ausencia de hoja de ruta 5G | -0.7% | Nacional | Largo plazo (≥ 4 años) |

| Brecha persistente de asequibilidad entre zonas rurales y urbanas | -0.4% | Zonas rurales y de bajos ingresos | Mediano plazo (2-4 años) |

| Volatilidad macroeconómica que presiona el ARPU del consumidor | -0.3% | A nivel nacional | Corto plazo (≤ 2 años) |

| Aumento del robo y vandalismo de cables de cobre | -0.2% | Corredores de infraestructura | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Altos Precios de Reserva de Espectro y Ausencia de Hoja de Ruta 5G

Los niveles de reserva de ARCOTEL siguen siendo elevados en relación con sus pares, lo que retrasa las nuevas subastas y paraliza el despliegue nacional del 5G más allá de los pilotos de CNT en Guayaquil y Manta. El obstáculo de costos desvía fondos de la expansión de LTE rural y ralentiza el desarrollo del ecosistema de dispositivos. [3]Budde Comm, "Instantánea de Telecomunicaciones y Precios de Espectro de Ecuador," budde.com.au

Brecha Persistente de Asequibilidad entre Zonas Rurales y Urbanas

Solo el 46% de los hogares rurales posee un teléfono móvil, frente al 65,2% en las ciudades, principalmente debido a las disparidades de ingresos y las mayores relaciones de costo de servicio. Incluso los planes de fibra con descuento de ETAPA EP comienzan en USD 8,00 mensuales, lo que sigue siendo significativo para los agricultores de subsistencia, por lo que los operadores continúan probando microfranchising comunitario y paquetes de datos para llegar a estos segmentos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Los Servicios de Datos e Internet Impulsan la Transformación de los Ingresos

El tráfico de datos e internet representó el 47,59% del tamaño del mercado de MNO de telecomunicaciones de Ecuador en 2024, impulsado por el aumento del consumo de video y la actividad de comercio social. Se proyecta que esa participación aumente a medida que los operadores agrupen plataformas educativas de tarifa cero para cumplir con los mandatos de conectividad escolar, consolidando los datos como el mayor pilar de ingresos individual. La voz todavía captura volúmenes significativos en zonas periurbanas, pero los minutos cayeron un 12% en 2024, confirmando un cambio secular hacia las aplicaciones de llamadas sobre la cima. Los ingresos por mensajería están pivotando hacia la autenticación empresarial y los servicios A2P, donde el SMS sigue siendo indispensable para las notificaciones bancarias y de gobierno electrónico.

Las suscripciones de IoT y M2M, aunque pequeñas en la actualidad, muestran el carril más rápido con una CAGR del 2,20% hasta 2030, respaldadas por enlaces de LTE privada dentro de minas de oro y cobre en Zamora-Chinchipe y Orellana. Los operadores posicionan el IoT gestionado como una anualidad que combina conectividad con paneles de análisis y financiamiento de dispositivos. La televisión de pago sobre móvil alcanzó al 9,3% de los usuarios de teléfonos inteligentes después de que Claro integrara su catálogo de video OTT en los niveles de pospago, lo que señala un potencial alcista en el entretenimiento agrupado. El tránsito mayorista, el roaming dentro de la Comunidad Andina y los servicios de cortafuegos de SMS completan los ingresos no tradicionales que amortiguan la volatilidad de los ingresos totales durante las crisis económicas.

Por Usuario Final: El Crecimiento Empresarial Acelera la Transformación Digital

Los contratos de consumidores todavía representaron el 89,44% de la participación del mercado de MNO de telecomunicaciones de Ecuador en 2024, pero el gasto empresarial se está expandiendo más rápidamente a medida que las empresas digitalizan la adquisición, la logística y las interfaces con los clientes. El tamaño del mercado de MNO de telecomunicaciones de Ecuador para las líneas empresariales está creciendo a una CAGR del 3,10%; esta aceleración se deriva de la entrada de hiperescaladores que reduce los precios de la nube y eleva los requisitos de conectividad de los pequeños fabricantes y exportadores agroindustriales. Los bancos ahora insisten en fibra redundante más conmutación por error de LTE en cada sucursal, mientras que los productores de petróleo transmiten datos sísmicos a través de anillos de microondas seguros hacia los centros de datos de Quito para su procesamiento con inteligencia artificial.

La alianza del sector público de Google con CNT inyecta flujos de trabajo en la nube en hospitales y escuelas, impulsando contratos adicionales de MPLS y SD-WAN. Los dos centros de datos de nivel IV de Telconet albergan a más de 300 inquilinos corporativos que cada vez más adquieren interconexiones con las tres redes móviles, lo que refleja la demanda de diversidad de operadores. Aunque las carteras de los hogares se ajustan durante los apagones rotativos, las empresas justifican las actualizaciones de telecomunicaciones compensando las pérdidas de productividad, lo que convierte a este segmento en una fuerza estabilizadora en los ingresos de otro modo cíclicos para los operadores.

Análisis Geográfico

La provincia costera de Guayas sigue siendo el mayor motor de ingresos, impulsada por la velocidad de descarga mediana de 88,59 Mbps de Guayaquil y la densa red de estaciones base que admite una mayor monetización de paquetes de datos. Las actividades de comercio minorista, logística y portuarias generan una demanda sostenida de seguimiento de activos IoT y análisis de borde, lo que se traduce en márgenes más gruesos para los operadores con anillos de microondas respaldados por fibra alrededor de la ciudad. Pichincha, anclada por Quito, alberga la iniciativa de nube del sector público liderada por CNT y Google, creando un grupo de contratos gubernamentales que requieren conectividad multilínea segura en ministerios y hospitales.

El archipiélago de Galápagos, aunque pequeño en población, goza de una visibilidad estratégica desproporcionada. La actualización satelital de SES a 2,5 Gbps y el pendiente Sistema de Cable de Galápagos de 20 Tbps permiten a los operadores crear paquetes de ecoturismo premium que incluyen datos de roaming ilimitados y experiencias de vida silvestre en realidad virtual. Estos productos turísticos de alto ARPU diversifican los ingresos lejos de la base de consumidores del continente ecuatoriano y mitigan la estacionalidad. Las provincias costeras de Esmeraldas y Manabí se benefician de los aterrizajes de cables submarinos que reducen la latencia para los usuarios de tecnología financiera, un diferenciador para los bancos digitales que suscriben microcréditos a comunidades de pesca artesanal.

Las regiones interiores de la Sierra enfrentan una topografía accidentada que complica la ubicación de torres, pero la compartición obligatoria de infraestructura ha abierto grupos multioperador en crestas existentes, reduciendo los costos de construcción hasta en un 35%. Los operadores de redes móviles también están pilotando micrositios de energía solar en Cotopaxi para hacer frente a la volatilidad del suministro energético. En la Cuenca Amazónica, Zamora-Chinchipe y Orellana atraen redes de LTE privada a medida para la extracción de cobre y petróleo; aunque las densidades de suscriptores son bajas, los ingresos promedio por conexión industrial superan los USD 28 mensuales, muy por encima del promedio del consumidor de USD 7,20. Los corredores transfronterizos cerca de Colombia y Perú aprovechan los precios de "roaming como en casa" para impulsar el comercio informal, lo que hace que las transferencias sin interrupciones sean un imperativo de experiencia del cliente para los camioneros de larga distancia y los agroexportadores.

Panorama Competitivo

El mercado de MNO de telecomunicaciones de Ecuador está moderadamente concentrado en torno a Claro, Tigo respaldado por Millicom y CNT de propiedad estatal. Claro defiende su participación del 54% combinando cobertura LTE-Advanced a nivel nacional con paquetes agresivos de FTTH a móvil; su despliegue de ZTE Light ODN redujo el tiempo de instalación de fibra en un 30%, acelerando la penetración en urbanizaciones cerradas. Tigo ha comenzado a remodelar las tiendas de Movistar y a migrar 3,7 millones de suscriptores a su plataforma de facturación de Panamá, con el objetivo de desbloquear sinergias de roaming transfronterizo y lanzar asociaciones de contenido panregionales. CNT, aprovechando el financiamiento respaldado por el Estado, cumple primero los mandatos regulatorios de cobertura y luego convierte esos activos en proyectos empresariales como VPN seguras para ministerios.

Las asociaciones tecnológicas crean diferenciación adicional. El piloto 5G de Nokia con CNT en Guayaquil y Manta ofrece velocidades de acceso inalámbrico fijo cercanas a los 850 Mbps, mostrando una futura ruta de actualización una vez que se resuelvan las subastas. Telconet, aunque no es un MNO, ejerce influencia vendiendo servicios mayoristas de fibra y coubicación a los tres operadores, un papel de guardián reforzado por los arreglos all-flash de Huawei que cuadruplican la eficiencia de IOPS. Las empresas de torres SBAC y Phoenix Tower International poseen más del 60% de los sitios compartidos, lo que permite a los operadores pasar de construcciones intensivas en capex a arrendamientos basados en opex y mantener el apalancamiento del balance bajo control.

Estratégicamente, los operadores apuntan a verticales adyacentes. Claro agrupa almacenamiento en la nube y complementos de ciberseguridad para las pymes. Tigo explora productos de finanzas integradas aprovechando el conocimiento de tecnología financiera de Millicom, mientras que CNT se posiciona como el brazo de servicios digitales del gobierno, asegurando potencialmente contratos de anualidad a largo plazo. La intensidad competitiva, por tanto, pasa de la guerra de precios a la profundidad de las soluciones, con indicadores clave de rendimiento de experiencia del cliente como el índice neto de promotores ganando prioridad a nivel de directorio. Dadas estas dinámicas, la consolidación futura parece improbable bajo los umbrales antimonopolio actuales, pero las alianzas de compartición de espectro para despliegues rurales de 5G son plausibles si los precios de las subastas se mantienen elevados.

Líderes de la Industria de MNO de Telecomunicaciones de Ecuador

Claro

Movistar

CNT

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: CNT y Google anunciaron un acuerdo de cooperación estratégica que abarca 30 iniciativas en materia de salud, educación, transparencia, modernización del Estado y seguridad.

- Octubre de 2024: SBA Communications adquirió 7.000 torres de Millicom por USD 975 millones en virtud de un arrendamiento con opción de recompra a 15 años, con 2.500 nuevas torres planificadas.

- Septiembre de 2024: Telconet finalizó las unidades de ramificación y los puntos de aterrizaje para el cable submarino CSN-1, aumentando la resiliencia del ancho de banda internacional.

- Junio de 2024: El Ministerio de TIC otorgó permisos de radiospectro a siete empresas, ampliando las oportunidades competitivas en los dominios móvil e inalámbrico fijo.

Alcance del Informe del Mercado de MNO de Telecomunicaciones de Ecuador

| Servicios de Voz |

| Servicios de Datos e Internet |

| Servicios de Mensajería |

| Servicios de IoT y M2M |

| Servicios OTT y PayTV |

| Otros Servicios (Servicios de Valor Agregado, Roaming y Servicios Internacionales, Servicios Empresariales y Mayoristas, etc.) |

| Empresas |

| Consumidor |

| Tipo de Servicio | Servicios de Voz |

| Servicios de Datos e Internet | |

| Servicios de Mensajería | |

| Servicios de IoT y M2M | |

| Servicios OTT y PayTV | |

| Otros Servicios (Servicios de Valor Agregado, Roaming y Servicios Internacionales, Servicios Empresariales y Mayoristas, etc.) | |

| Usuario Final | Empresas |

| Consumidor |

Preguntas Clave Respondidas en el Informe

¿Cuál es el pronóstico de ingresos para el segmento de operadores de redes móviles de Ecuador para 2030?

El tamaño del mercado de MNO de telecomunicaciones de Ecuador está proyectado para alcanzar USD 1,32 mil millones en 2030.

¿Qué operador lidera actualmente la participación de suscriptores en Ecuador?

Claro tiene alrededor del 50% de la participación del mercado de MNO de telecomunicaciones de Ecuador, manteniendo un liderazgo claro.

¿Qué tan rápido está creciendo el segmento empresarial en relación con las líneas de consumidores?

Se prevé que las suscripciones empresariales crezcan a una CAGR del 3,10% entre 2025 y 2030, superando al segmento de consumidores estancado.

¿Qué impacto tienen los altos precios de reserva de espectro en el despliegue del 5G?

Los precios de reserva elevados retrasan el despliegue nacional del 5G y restan un estimado de 0,7 puntos porcentuales al pronóstico de CAGR.

¿Por qué los operadores se centran en la LTE privada en la Cuenca Amazónica?

Los sitios mineros y de campos petroleros demandan conectividad confiable y de baja latencia, lo que permite a los operadores asegurar contratos de IoT industrial de alto ARPU.

¿Cómo influye la dolarización en los precios de los servicios móviles?

Los precios dolarizados protegen a los consumidores de la devaluación de la moneda, lo que permite planes mensuales predecibles que respaldan las actualizaciones de teléfonos inteligentes.

Última actualización de la página el: