Tamaño y Participación del Mercado de Papel Estirable y Materiales de Unitización a Base de Papel

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

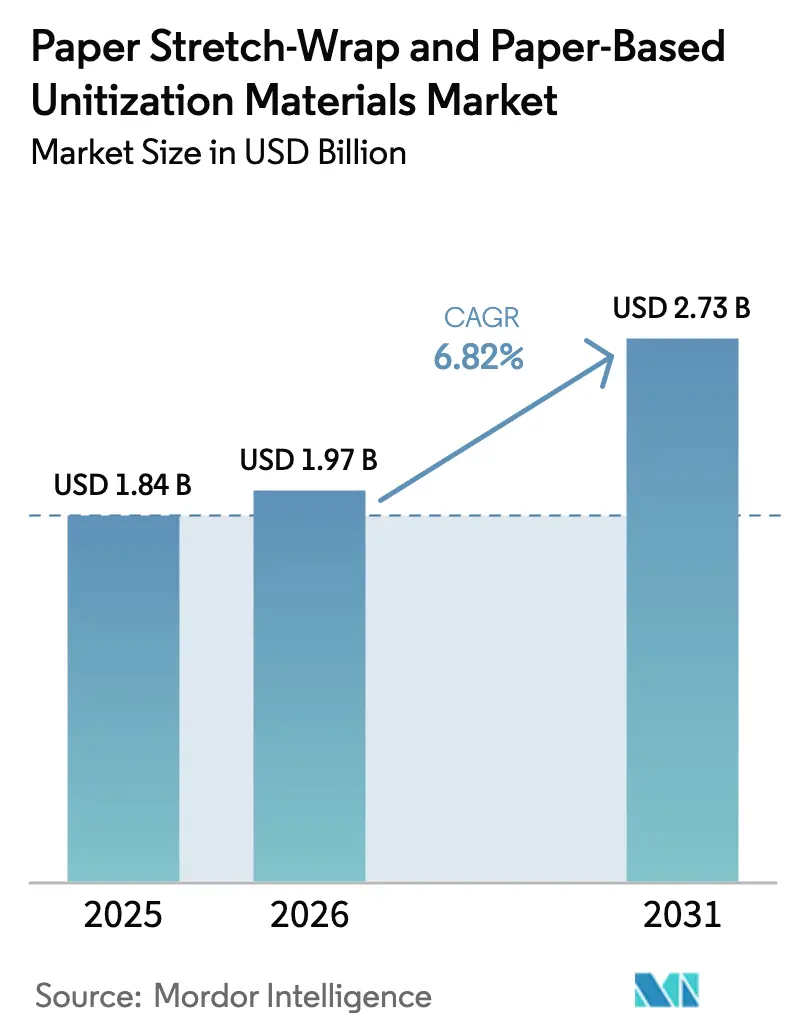

| Tamaño del Mercado (2026) | 1.97 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.73 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.82% CAGR |

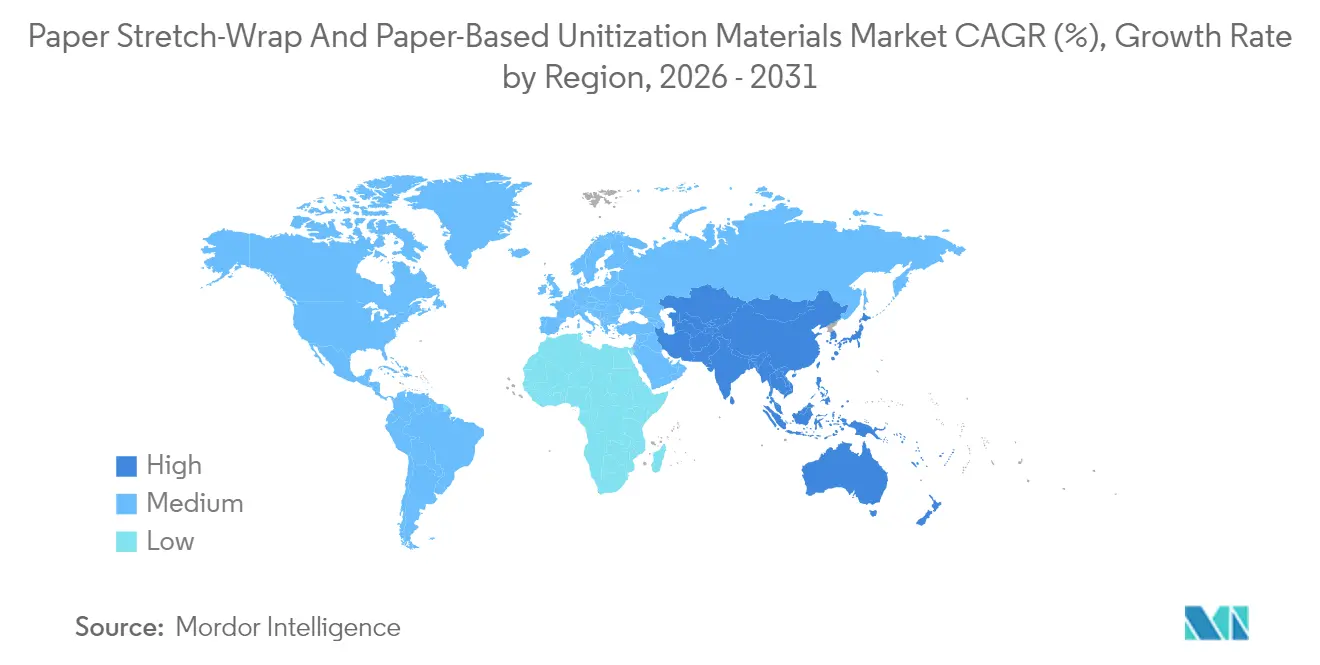

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Papel Estirable y Materiales de Unitización a Base de Papel por Mordor Intelligence

Se espera que el tamaño del mercado de Papel Estirable y Materiales de Unitización a Base de Papel crezca de USD 1,84 mil millones en 2025 a USD 1,97 mil millones en 2026, y se prevé que alcance USD 2,73 mil millones en 2031 a una CAGR del 6,82% durante el período 2026-2031. Los mandatos corporativos de sostenibilidad en aumento, el endurecimiento de las leyes sobre plásticos de un solo uso y los avances en tecnología de biorecubrimientos están impulsando esta trayectoria de crecimiento. Las redes logísticas están transitando hacia envolturas a base de papel porque las nuevas capas de barrera de origen vegetal ofrecen resistencia a la humedad comparable al polietileno, preservando al mismo tiempo la reciclabilidad. Los centros de cumplimiento de pedidos de comercio electrónico prefieren cintas y flejes modulares que simplifican los flujos de logística inversa y satisfacen los objetivos de materiales monomateriales de los propietarios de marcas. Los proveedores que invierten en formulaciones de papel compatibles con maquinaria y recubrimientos resistentes al agua obtienen precios premium, mientras que los actores tradicionales de productos básicos enfrentan presión sobre los márgenes. El impulso regulatorio hacia la responsabilidad ampliada del productor acelera la adopción, pero también eleva los costos de cumplimiento para los pequeños convertidores.

Conclusiones Clave del Informe

- Por tipo de producto, el papel estirable capturó el 40,95% de la participación del mercado de papel estirable y materiales de unitización a base de papel en 2025.

- Por base de material, se prevé que el tamaño del mercado del papel reciclado avance a una CAGR del 7,55% hasta 2031.

- Por industria de uso final, los alimentos y bebidas capturaron el 30,88% de la participación del mercado de papel estirable y materiales de unitización a base de papel en 2025.

- Por geografía, se prevé que el tamaño del mercado de la región Asia-Pacífico avance a una CAGR del 7,79% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Papel Estirable y Materiales de Unitización a Base de Papel

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos Corporativos de Sostenibilidad para Reemplazar las Películas Estirables a Base de Combustibles Fósiles | +1.5% | Global, con adopción temprana en América del Norte y la UE | Mediano plazo (2-4 años) |

| Prohibiciones Regulatorias e Impuestos Ecológicos sobre los Plásticos de Un Solo Uso | +1.2% | América del Norte y la UE como núcleo, expandiéndose a APAC | Corto plazo (≤ 2 años) |

| Rápido Crecimiento de los Envíos Paletizados del Comercio Electrónico | +0.8% | Global, concentrado en centros logísticos urbanos | Corto plazo (≤ 2 años) |

| Demanda de los Propietarios de Marcas por Soluciones de Embalaje Monomaterial | +0.7% | Global, liderado por empresas multinacionales de bienes de consumo masivo | Mediano plazo (2-4 años) |

| Avances en Biorecubrimientos Resistentes al Agua que Permiten la Estirabilidad del Papel | +0.9% | Despliegue inicial en América del Norte y la UE, escalado en APAC | Largo plazo (≥ 4 años) |

| Leyes Nacionales de Responsabilidad Ampliada del Productor Dirigidas a los Residuos de Embalaje Terciario | +1.1% | Liderazgo de la UE, seguido por América del Norte, emergente en APAC | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos Corporativos de Sostenibilidad para Reemplazar las Películas Estirables a Base de Combustibles Fósiles

Los grandes minoristas y proveedores de logística han establecido plazos para 2025-2027 para eliminar gradualmente las películas estirables a base de petróleo. Los contratos de volumen garantizado reducen el riesgo de las inversiones de los proveedores en líneas de papel y reducen las brechas de costos históricas. Las métricas de estabilidad de carga ahora dominan los criterios de adquisición, desplazando la conversación del precio puro. Las multinacionales informan que alinear el embalaje terciario con los objetivos de emisiones de Alcance 3 genera un progreso medible hacia los compromisos de cero emisiones netas. A medida que los mandatos se extienden desde las marcas de alto perfil hasta los proveedores de segundo nivel, los volúmenes de papel estirable escalan rápidamente.[1]Seaman Paper, "Seaman Paper lanza SeaStretch, una alternativa ligera a base de papel al envoltorio de palés de plástico," PaperAge, paperage.com

Prohibiciones Regulatorias e Impuestos Ecológicos sobre los Plásticos de Un Solo Uso

La SB 54 de California y las directivas paralelas de la UE exigen que el embalaje de un solo uso sea reciclable o compostable, poniendo de relieve las películas industriales anteriormente exentas de escrutinio. Los impuestos ecológicos graduales en varios estados de la UE suman hasta USD 1.000 por tonelada métrica sobre el envoltorio de palés no reciclable, inclinando el costo total de propiedad a favor del papel. La aplicación incluye auditorías sorpresa y multas crecientes, empujando incluso a los adoptantes tardíos hacia materiales conformes. La variación jurisdiccional impulsa a las empresas globales a armonizarse con las normas más estrictas para simplificar las cadenas de suministro. La legislación acelera las actualizaciones de equipos a medida que los convertidores persiguen los picos de demanda.

Rápido Crecimiento de los Envíos Paletizados del Comercio Electrónico

Los almacenes de venta minorista en línea rotan los palés varias veces por semana y prefieren materiales de unitización que puedan retirarse limpiamente para el procesamiento de devoluciones. Aproximadamente el 18% de los pedidos en línea se devuelven a través de canales inversos, lo que aumenta las tasas de uso de envolturas e impulsa la demanda de opciones reciclables. Los flejes de papel modulares soportan cargas de múltiples referencias y reducen el desperdicio de película. Los centros de cumplimiento también valoran las envolturas que muestran mensajes de sostenibilidad, mejorando la percepción de la marca. El comercio electrónico está en camino de superar a la fabricación de alimentos como el mayor segmento de demanda para 2027.

Demanda de los Propietarios de Marcas por Soluciones de Embalaje Monomaterial

Los líderes de bienes de consumo están reduciendo las referencias de embalaje y alineando los materiales primarios, secundarios y terciarios. El uso de papel en todas las capas simplifica los flujos de reciclaje y reduce la complejidad de las auditorías en docenas de mercados. Los palés monomateriales se integran con programas de recuperación de fibra de circuito cerrado que recirculan el material hasta siete veces antes de su degradación. Los propietarios de marcas citan reducciones de dos dígitos en las tarifas de desvío de vertederos tras las conversiones. Los proveedores capaces de agrupar envoltura, cinta y protección de esquinas en grados compatibles obtienen contratos plurianuales.[2]Pyxera Global, "Optimización de la Logística Circular: Un Enfoque Revisado," Pyxera Global, pyxeraglobal.org

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayor Costo Unitario de la Envoltura de Papel en Comparación con la Película Estirable de Polietileno | -0.8% | Global, más agudo en mercados emergentes sensibles al precio | Corto plazo (≤ 2 años) |

| Resistencia Limitada a la Humedad y a la Perforación en Cadenas Logísticas Húmedas | -0.6% | Regiones tropicales y costeras, logística de cadena de frío | Mediano plazo (2-4 años) |

| Costos de Adaptación de la Maquinaria Existente de Enfardado de Palés | -0.4% | Centros logísticos establecidos con equipos heredados | Corto plazo (≤ 2 años) |

| Escasez de Suministro de Fibra debido a Aplicaciones de Embalaje de Papel Competidoras | -0.5% | Regiones con recursos forestales limitados, centros de fabricación de APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mayor Costo Unitario de la Envoltura de Papel en Comparación con la Película Estirable de Polietileno

Las envolturas a base de papel tienen primas del 15-25% impulsadas por fibras más costosas, etapas de recubrimiento y menor escala. Las pequeñas empresas de logística tienen dificultades para justificar las actualizaciones sin un impulso regulatorio. Las brechas de precios se amplían en las regiones que dependen de la pulpa importada, lo que obliga a los convertidores a mezclar contenido reciclado para gestionar los costos. A medida que la automatización aumenta la producción y el suministro de fibra se relaja, se espera que el diferencial se reduzca, pero seguirá siendo significativo hasta 2027. Están surgiendo modelos de reparto de costos, en los que los grandes clientes garantizan volúmenes mínimos, para mitigar las barreras de inversión de capital.[3]IMPACK, "Precios," IMPACK, impack.ca

Resistencia Limitada a la Humedad y a la Perforación en Cadenas Logísticas Húmedas

La humedad superior al 70% degrada las envolturas de papel sin recubrimiento, provocando la hinchazón de las fibras y el desplazamiento de la carga. Las rutas de cadena de frío añaden riesgo de condensación que puede reducir a la mitad la resistencia a la tracción en 48 horas. Los grados con biorecubrimiento mejoran la resistencia al vapor de agua, pero tienen un precio con primas del 20-30%, lo que limita la penetración fuera de los bienes de alto valor. Las piezas metálicas de bordes afilados y los productos de vidrio siguen dependiendo de las películas plásticas para la defensa contra perforaciones. Los proveedores están probando redes híbridas de fibra y polímero, pero los obstáculos de reciclabilidad retrasan la comercialización.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Dominio del Papel Estirable e Impulso de las Cintas

El Papel Estirable capturó el 40,95% de los ingresos de 2025, subrayando su papel como el sustituto preferido de las películas de polietileno en las líneas de paletización convencionales. Aproximadamente el 78% de las nuevas envolvedoras de alta velocidad instaladas en América del Norte durante 2024 contaban con controles de tensión compatibles con papel. Se prevé que el tamaño del mercado de Papel Estirable y Materiales de Unitización a Base de Papel para el papel estirable alcance USD 1,09 mil millones en 2031, con una CAGR del 6,31%. Los proveedores destacan el menor uso de material por palé porque las estructuras crepadas permiten giros más ajustados con menos revoluciones, reduciendo así la demanda total de fibra.

Las Cintas de Flejado y Zuncho están en camino de lograr la expansión más rápida con una CAGR del 7,08%, impulsadas por los centros de comercio electrónico que buscan refuerzo selectivo que facilite el despaletizado durante el transbordo. Las cintas también sirven como bandas con marca que llevan códigos QR para el escaneo de inventario. Las Fundas Corrugadas Envolventes mantienen una tracción de nicho en bienes industriales donde la contención rígida protege componentes de alto valor. Las tendencias de integración sugieren que los palés híbridos, que combinan una base delgada de papel estirable con colocaciones estratégicas de cinta, definirán los estándares de unitización de próxima generación.

Por Base de Material: Fortaleza del Papel Virgen y Potencial del Reciclado

El Papel Virgen representó el 56,15% de las ventas de 2025 porque las líneas automatizadas de alta velocidad exigen uniformidad de fibra que la carga reciclada tiene dificultades para igualar. El material ofrece una elongación en rotura consistente, minimizando las roturas de película y el tiempo de inactividad. Los grados vírgenes compuestos con biorecubrimiento permiten el despliegue en almacenes refrigerados, logrando una integridad de envoltura del 95% tras pruebas de humedad de 48 horas. No obstante, la CAGR del 7,55% del Papel Reciclado señala la presión de la economía circular que está remodelando el abastecimiento de fibra. Los propietarios de marcas se comprometen a obtener entre el 30% y el 50% de contenido posconsumo para 2028, lo que obliga a los convertidores a perfeccionar sus aditivos de desintado y resistencia.

El Papel Compuesto con Biorecubrimiento se sitúa en el nivel premium, con un precio aproximadamente un 25% superior a sus equivalentes sin recubrimiento. Se proyecta que la participación del mercado de Papel Estirable y Materiales de Unitización a Base de Papel para las formulaciones con biorecubrimiento se duplique del 6,25% en 2025 al 12,40% en 2031, lo que refleja la mayor aceptación que se producirá una vez que las pruebas en línea confirmen el rendimiento frente a la humedad. La legislación regional que exige contenido reciclado en el embalaje terciario, especialmente en toda la UE, acelera el cambio hacia sustratos reciclados de alto rendimiento.

Por Industria de Uso Final: Liderazgo de Alimentos y Auge de la Logística

Los Alimentos y Bebidas mantuvieron el 30,88% de la demanda porque el papel evita los temores de migración asociados con los plastificantes, al tiempo que apoya las corrientes de residuos compostables en los centros de distribución de supermercados. Los exportadores de productos frescos en España informan tasas de rechazo un 12% menores tras adoptar la envoltura de papel transpirable que mitiga la absorción de humedad. Las marcas de Bienes de Consumo utilizan el flejado de papel para crear paquetes a prueba de manipulaciones que apoyan las exhibiciones listas para estantería.

La Logística y el Almacenamiento de Operadores Logísticos Externos es el sector de más rápido crecimiento con una CAGR del 7,34%, ya que los operadores de cumplimiento consumen mayores volúmenes de envoltura por ciclo de pedido. Se prevé que el tamaño del mercado de Papel Estirable y Materiales de Unitización a Base de Papel para aplicaciones logísticas alcance USD 742 millones en 2031, impulsado por los flujos de logística inversa y los nodos de microcumplimiento urbano. Los Bienes Industriales le siguen, aprovechando el papel compuesto resistente a la perforación para componentes pesados, mientras que los productos farmacéuticos adoptan un uso selectivo para accesorios no estériles con el fin de evitar ciclos de validación complejos.

Análisis Geográfico

Asia-Pacífico mantuvo una participación del 37,40% en 2025, con China por sí sola representando más palés envueltos en papel que toda la UE. La CAGR regional del 7,79% refleja las normas de contratación pública ecológica lideradas por el Estado y el ecosistema de comercio electrónico de rápido crecimiento. Se espera que las tres principales empresas de logística de Japón trasladen el 60% de su volumen a envolturas de papel a mediados de 2025, citando una reciclabilidad superior bajo las normas locales de gestión de residuos. Los convertidores de Corea del Sur aprovechan los recubrimientos a base de almidón domésticos para defenderse de la alta humedad. El Sudeste Asiático se beneficia de la abundante fibra, pero enfrenta dispersión de calidad, lo que lleva a las multinacionales a celebrar acuerdos de doble abastecimiento para protegerse contra la variabilidad.

América del Norte combina una infraestructura madura con una escalada regulatoria. California impulsa la adopción temprana, y más del 55% de los nuevos centros de distribución de alto rendimiento al oeste de las Montañas Rocosas especifican envolvedoras de doble material que utilizan papel por defecto. Las coaliciones industriales presionan por incentivos federales que reflejen las tarifas de ecomodulación de la UE. El esquema de responsabilidad ampliada del productor de Canadá, vigente desde 2025, reembolsa hasta el 80% de los costos del sistema de reciclaje para las envolturas de papel certificadas, impulsando así la competitividad.

Europa lidera en sofisticación de políticas. Francia aplica una penalización de EUR 0,20 (USD 0,21) por kilogramo sobre la película de palé no reciclable a partir de 2026, mientras que la enmienda a la VerpackG de Alemania otorga descuentos en tarifas para soluciones monomateriales. Los grados reciclados con biorecubrimiento están ganando terreno en los corredores de cadena de frío del Benelux, donde los obstáculos de humedad anteriormente favorecían el plástico. Europa del Este presenta bolsas sensibles al precio, pero se beneficia de la financiación de la UE para líneas de embalaje sostenible, orientando a los convertidores hacia soluciones a base de papel.

Los primeros actores de América del Sur incluyen las cadenas de supermercados de Brasil, que están probando flejes de papel para productos de alimentación. Los aranceles de importación sobre el papel recubierto dificultan la fijación de precios, pero los molinos nacionales se están asociando con proveedores de tecnología europeos para licenciar formulaciones de barrera. La demanda en Oriente Medio depende de los programas de diversificación que impulsan la sostenibilidad en las zonas logísticas libres. África sigue siendo incipiente; sin embargo, los minoristas panregionales están pilotando iniciativas de envoltura de papel en Sudáfrica como parte de sus planes ampliados de garantía de valor.

Panorama Competitivo

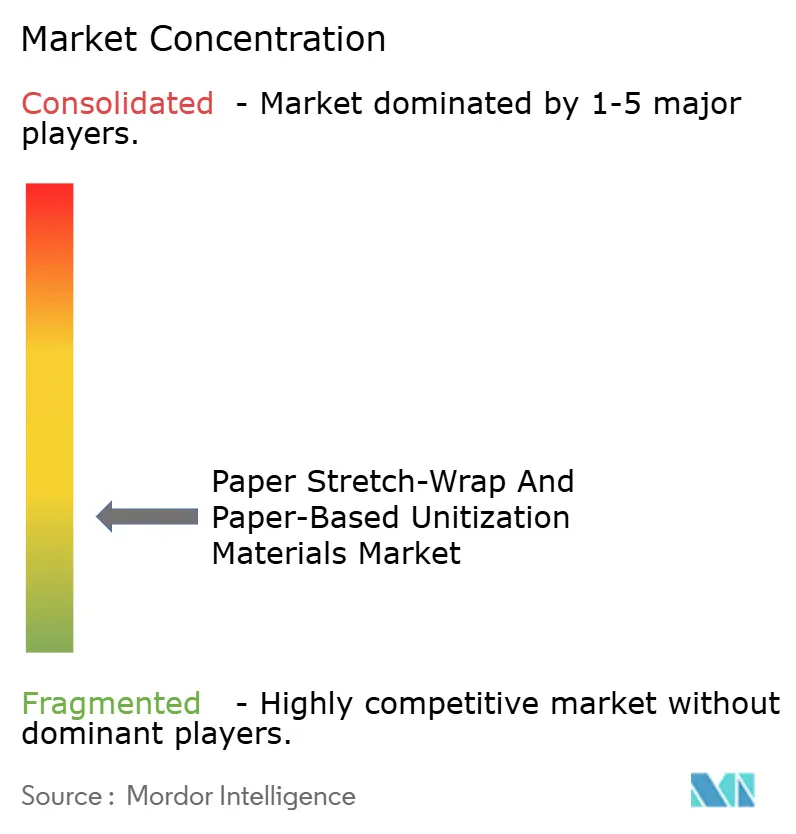

El mercado de Papel Estirable y Materiales de Unitización a Base de Papel comprende un campo moderadamente fragmentado, con los cinco principales actores representando aproximadamente el 32% de los ingresos globales. Los gigantes integrados de pulpa a envoltura, como Mondi, Smurfit Kappa e International Paper, utilizan sus redes de molinos para garantizar un suministro estable de fibra e impulsar eficiencias de costos. Los actores especializados, incluidos Mosca y Signode, se diferencian a través de la ingeniería de aplicaciones, ofreciendo kits de adaptación que adaptan las líneas de plástico existentes al papel. El lanzamiento de PaperWrap por parte de Ranpak en 2025 posiciona a la empresa como líder en innovación, uniendo las carteras de amortiguación y paletización.

Los desarrolladores de tecnología se centran en biorecubrimientos modificados con almidón que conservan la reciclabilidad de la fibra al tiempo que igualan las barreras de humedad del polietileno. El SeaStretch de Seaman Paper presenta micropliegues crepados que aumentan el estiramiento en un 20%, lo que lleva a una rápida adopción en sitios automatizados. Los fabricantes de equipos presentan paletizadoras de doble material con sensores de autocalibración que cambian los perfiles de tensión entre plástico y papel, mejorando la flexibilidad de transición.

Los movimientos estratégicos incluyen fusiones y adquisiciones para escala regional. La adquisición de Julius Glatz GmbH por parte de Seaman Paper en 2024 establece una base en Europa en medio del endurecimiento de las regulaciones de la UE. Antalis Packaging añade flejes de papel a su catálogo, facilitando las ventas agrupadas. Las empresas emergentes están persiguiendo oportunidades de nicho en logística inversa ofreciendo bandas de papel reutilizables con tecnología RFID integrada, lo que permite un seguimiento y gestión eficientes de los bienes. Las negociaciones se centran en acuerdos de compra plurianuales que aseguran volúmenes de papel con biorecubrimiento, protegiendo a los productores de la volatilidad de los precios de la pulpa.

Líderes de la Industria de Papel Estirable y Materiales de Unitización a Base de Papel

Mondi plc

Smurfit WestRock plc

International Paper Company

Billerud AB

Mosca GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Ranpak Holdings Corp introdujo PaperWrap, una solución de palé diseñada para reemplazar la película estirable de plástico y mejorar la seguridad del transporte mientras reduce las emisiones.

- Diciembre de 2024: Seaman Paper adquirió Julius Glatz GmbH, añadiendo capacidad europea para grados de unitización reciclables.

- Noviembre de 2024: Antalis Packaging lanzó flejado de papel biodegradable y sobres de documentos para el cumplimiento de pedidos de comercio electrónico.

- Marzo de 2024: Seaman Paper lanzó SeaStretch, una envoltura de papel crepado certificada por FSC de 42 g/m² compatible con líneas de paletización automatizadas.

Alcance del Informe Global del Mercado de Papel Estirable y Materiales de Unitización a Base de Papel

| Papel Estirable |

| Soluciones de Papel Corrugado Envolvente |

| Cintas de Flejado y Zuncho |

| Otros Tipos de Producto |

| Papel Virgen |

| Papel Reciclado |

| Papel Compuesto con Biorecubrimiento |

| Alimentos y Bebidas |

| Bienes de Consumo y Cumplimiento de Comercio Electrónico |

| Bienes Industriales y Repuestos para Equipos Originales |

| Productos Farmacéuticos y Atención Médica |

| Logística y Almacenamiento de Operadores Logísticos Externos |

| Otras Industrias de Uso Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Turquía | ||

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Tipo de Producto | Papel Estirable | ||

| Soluciones de Papel Corrugado Envolvente | |||

| Cintas de Flejado y Zuncho | |||

| Otros Tipos de Producto | |||

| Por Base de Material | Papel Virgen | ||

| Papel Reciclado | |||

| Papel Compuesto con Biorecubrimiento | |||

| Por Industria de Uso Final | Alimentos y Bebidas | ||

| Bienes de Consumo y Cumplimiento de Comercio Electrónico | |||

| Bienes Industriales y Repuestos para Equipos Originales | |||

| Productos Farmacéuticos y Atención Médica | |||

| Logística y Almacenamiento de Operadores Logísticos Externos | |||

| Otras Industrias de Uso Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Turquía | |||

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué factores impulsan la adopción corporativa del papel estirable en la logística?

Los mandatos de sostenibilidad, los impuestos sobre los plásticos de un solo uso y la evitación de costos bajo las leyes de responsabilidad ampliada del productor están ayudando a las empresas a justificar las actualizaciones a pesar de los mayores costos unitarios.

¿Qué tan grande será la demanda de logística y almacenamiento de operadores logísticos externos para 2031?

Se proyecta que las aplicaciones logísticas alcancen USD 742 millones, avanzando a una CAGR del 7,34% a medida que se aceleran los flujos de paquetes del comercio electrónico.

¿Qué región tiene el pronóstico de liderar el crecimiento hasta 2031?

Asia-Pacífico registra la CAGR más rápida del 7,79% gracias a la sólida producción manufacturera y las progresivas normas medioambientales en mercados como Japón y Corea del Sur.

¿Por qué los propietarios de marcas prefieren el embalaje monomaterial?

El uso de papel en las capas primaria, secundaria y terciaria simplifica el reciclaje, reduce la contaminación y facilita el cumplimiento en múltiples mercados.

¿Qué avance tecnológico mejora más el rendimiento de la envoltura de papel?

Los recubrimientos de barrera de origen biológico aumentan la resistencia a la humedad y la estirabilidad, permitiendo el despliegue en condiciones húmedas y de cadena de frío mientras se mantiene la reciclabilidad.

¿Cómo pueden las empresas gestionar los mayores costos unitarios durante la transición?

Los contratos con volumen garantizado, los equipos de doble material que permiten cambios graduales y la participación en los reembolsos de tarifas de responsabilidad ampliada del productor ayudan a compensar el precio premium de las envolturas de papel.

Última actualización de la página el: