Tamaño y Participación del Mercado de Sobres Acolchados y Amortiguados de Papel

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

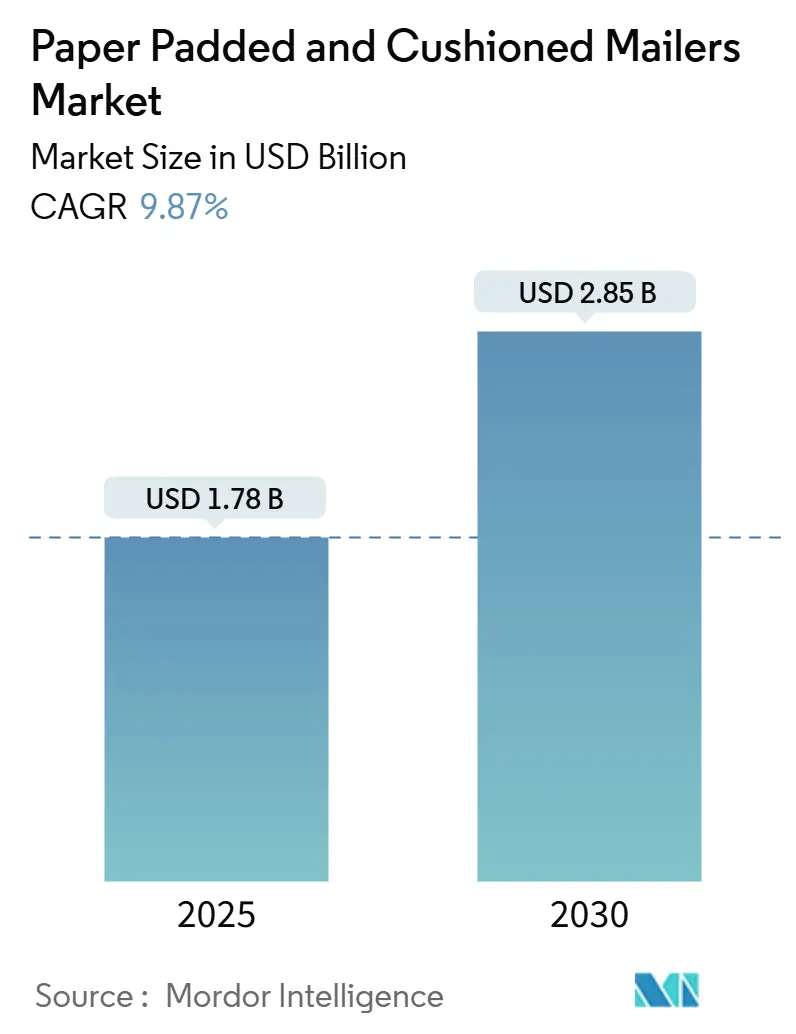

| Tamaño del Mercado (2025) | 1.78 Mil millones de dólares |

| Tamaño del Mercado (2030) | 2.85 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 9.87% CAGR |

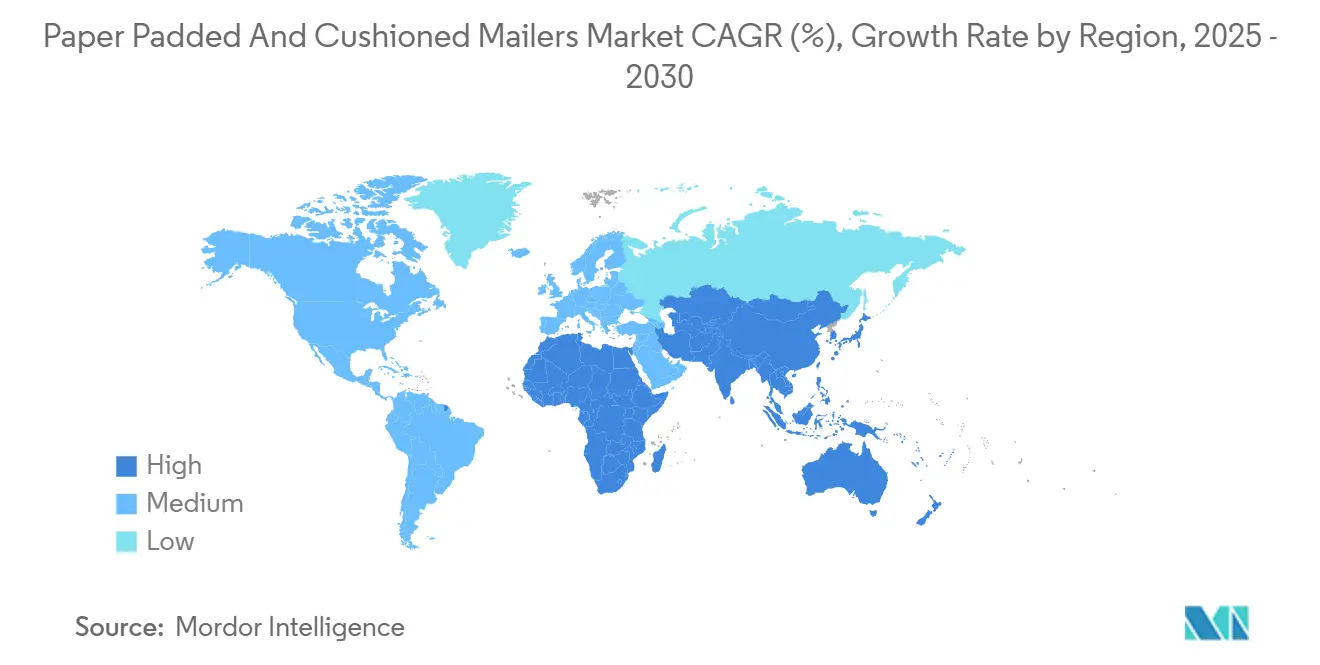

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

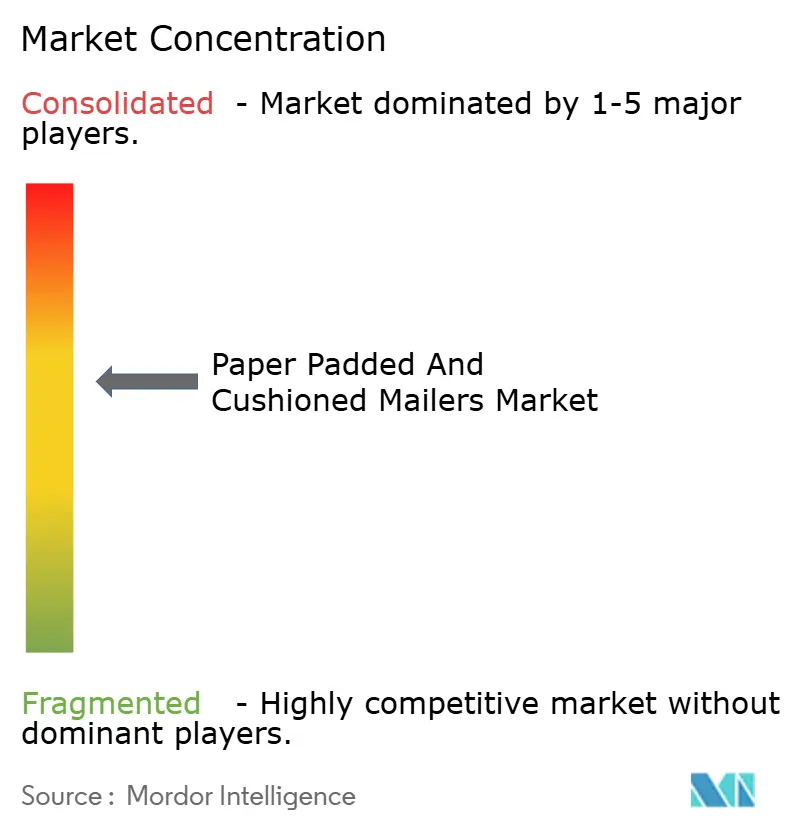

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sobres Acolchados y Amortiguados de Papel por Mordor Intelligence

El tamaño del mercado de sobres acolchados y amortiguados de papel se valora en USD 1,78 mil millones en 2025 y se proyecta que alcance USD 2,85 mil millones para 2030, creciendo a una CAGR del 9,87% durante el período de pronóstico. El aumento en los volúmenes de paquetes de comercio electrónico, la presión regulatoria para reducir el uso de plástico y las ventajas de costos vinculadas a las normas de peso dimensional están acelerando colectivamente el cambio hacia sobres ligeros reciclables en la acera. América del Norte mantiene su liderazgo gracias a una infraestructura de cumplimiento madura, mientras que la región de Asia-Pacífico suministra la mayor parte del volumen incremental a medida que los mercados en línea nacionales penetran en ciudades más pequeñas. La innovación en materiales, como los núcleos de panal y la automatización de dimensionamiento justo en el sitio, permite a los fabricantes ofrecer rendimiento con menos fibra. La consolidación de la industria, ejemplificada por la fusión de Smurfit y WestRock, amplifica el poder de negociación de los proveedores globales que pueden combinar escala con credenciales de sostenibilidad.

Conclusiones Clave del Informe

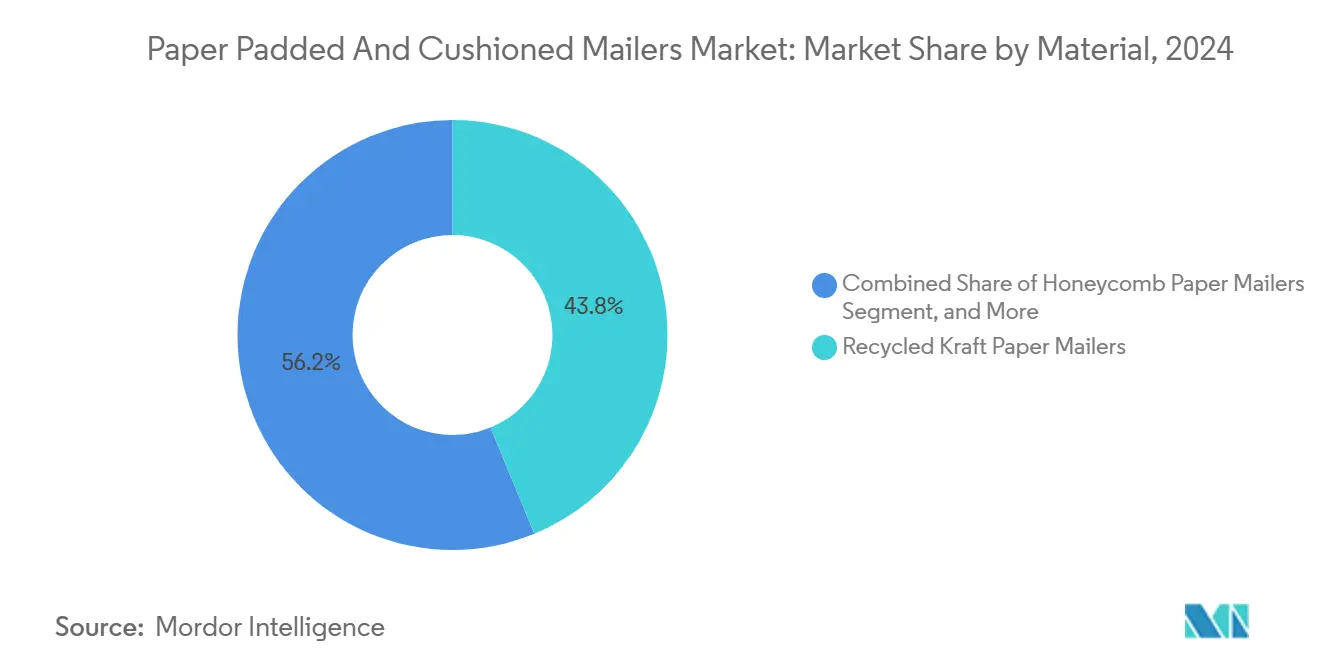

- Por material, los sobres de papel kraft reciclado capturaron el 43,78% de la participación del mercado de sobres acolchados y amortiguados de papel en 2024.

- Por tecnología de amortiguación, se proyecta que el tamaño del mercado de sobres acolchados y amortiguados de papel para núcleos de panal crezca a una CAGR del 12,19% entre 2025 y 2030.

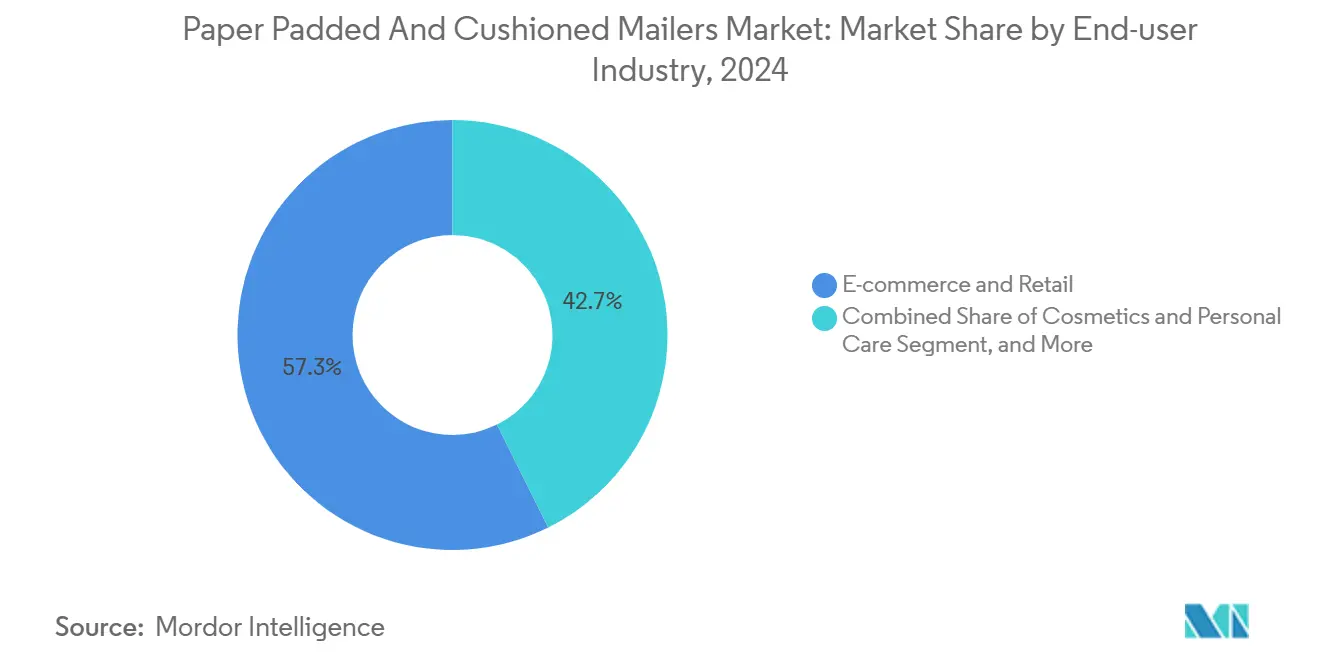

- Por industria de usuario final, el comercio electrónico y la venta minorista capturaron el 57,34% de la participación del mercado de sobres acolchados y amortiguados de papel en 2024.

- Por tipo de cierre, se proyecta que el tamaño del mercado de sobres acolchados y amortiguados de papel para sistemas de doble pelado y sellado crezca a una CAGR del 11,38% entre 2025 y 2030.

- Por geografía, América del Norte capturó el 36,45% de la participación del mercado de sobres acolchados y amortiguados de papel en 2024.

Tendencias e Información del Mercado Global de Sobres Acolchados y Amortiguados de Papel

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en los volúmenes de paquetes de comercio electrónico | +2.8% | Global, liderado por Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Cambio hacia envases reciclables en la acera | +2.1% | América del Norte y la Unión Europea, con expansión hacia Asia-Pacífico | Largo plazo (≥4 años) |

| Ahorro en costos postales por peso dimensional | +1.4% | Global, particularmente América del Norte y Europa | Corto plazo (≤2 años) |

| Regulaciones y mandatos de reducción de plástico | +1.9% | Núcleo de la Unión Europea, con extensión hacia América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Producción automatizada de dimensionamiento justo en el sitio | +1.2% | América del Norte y Europa, adopción temprana | Largo plazo (≥4 años) |

| Innovaciones en amortiguación de panal | +0.6% | Global, centros de fabricación en Europa y Asia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en los Volúmenes de Paquetes de Comercio Electrónico

El rápido crecimiento de los paquetes aumenta la demanda de envases, lo que lleva a los remitentes a adoptar formatos más ligeros que minimizan los costos de flete y reducen los daños por manipulación. China e India juntas generaron más de la mitad de los pedidos en línea incrementales de Asia-Pacífico en 2024, obligando a las marcas a enviar directamente a ciudades más pequeñas con cadenas de tránsito más largas. Los sobres flexibles soportan múltiples ciclos de clasificación mejor que los cartones rígidos, lo que permite un envío transfronterizo rentable dentro de los límites volumétricos de las aerolíneas. Las plataformas refinan los algoritmos de empaque para seleccionar automáticamente el sobre compatible más ligero, reforzando una preferencia sistemática por las soluciones del mercado de sobres acolchados y amortiguados de papel.

Cambio hacia Envases Reciclables en la Acera

Las marcas publican compromisos de cero plástico para satisfacer la demanda de los consumidores de reciclaje sin esfuerzo. Las operaciones europeas de Amazon están eliminando gradualmente los sobres no reciclables para 2030, lo que lleva a los proveedores a migrar a formatos de papel monomaterial.[1]Fuente: Equipo de Sostenibilidad de Amazon, "Embalaje Sostenible," amazon.com Las tarifas de responsabilidad extendida del productor añaden presión directa sobre los costos, mientras que el papel fácilmente reciclable evita penalizaciones. Las encuestas muestran que el 73% de los compradores están dispuestos a pagar una prima por envases ecológicos, alineando el beneficio financiero con los objetivos medioambientales. En consecuencia, el mercado de sobres acolchados y amortiguados de papel obtiene una demanda duradera en los segmentos minoristas premium y masivos.

Ahorro en Costos Postales por Peso Dimensional

Los transportistas cobran según el mayor valor entre el peso real y el peso volumétrico, lo que eleva los costos para las cajas voluminosas. Los sobres de papel típicamente pesan entre un 30 y un 40% menos que los cartones corrugados y ofrecen una protección equivalente, especialmente en la categoría de 1 a 3 libras preferida por los minoristas en línea. La revisión del umbral de peso dimensional del Servicio Postal de los Estados Unidos en 2024 amplificó estos ahorros para los remitentes que utilizan los formatos del mercado de sobres acolchados y amortiguados de papel. Los carriles de mensajería internacional exprés, donde cada gramo cuenta, refuerzan aún más la adopción de algoritmos logísticos que establecen automáticamente el papel como el contenedor predeterminado.

Regulaciones de Reducción de Plástico y Mandatos de Minoristas

Las normas vinculantes, como la SB 54 de California y el Reglamento de Envases y Residuos de Envases de la Unión Europea, aumentan el costo de los sobres de plástico mediante tarifas y cuotas de contenido reciclado. Los minoristas se anticipan a las penalizaciones cambiando al papel. Las campañas multinacionales que publican hojas de ruta de eliminación del plástico ejercen presión reputacional adicional sobre los rezagados. Estas fuerzas combinadas de empuje y atracción sostienen el impulso del mercado de sobres acolchados y amortiguados de papel en jurisdicciones reguladas y próximas a ser reguladas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en el precio de la materia prima de papel reciclado | -1.8% | Global, aguda en América del Norte y Europa | Corto plazo (≤2 años) |

| Limitaciones de resistencia a la humedad frente a sobres de polietileno | -1.2% | Global, particularmente en climas húmedos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Competencia de precios con sobres de burbuja de polietileno | -0.9% | Global, segmentos sensibles al costo | Corto plazo (≤2 años) |

| Riesgos de atascos en clasificación postal y recargos | -0.7% | Sistemas postales de América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en el Precio de la Materia Prima de Papel Reciclado

Los precios al contado del cartón corrugado usado fluctuaron entre USD 85 y USD 165 por tonelada en 2024, a medida que la demanda de importaciones asiáticas se suavizó y los cuellos de botella logísticos persistieron. Tales fluctuaciones comprimen los márgenes de los sobres de kraft reciclado, lo que provoca cambios periódicos hacia fibra virgen que diluyen los discursos de sostenibilidad. Los molinos cubren las exposiciones a la pulpa, pero aún enfrentan ajustes semanales que complican la fijación de precios contractuales en el mercado de sobres acolchados y amortiguados de papel.

Limitaciones de Resistencia a la Humedad frente a Sobres de Polietileno

El papel pierde integridad de amortiguación bajo una humedad relativa sostenida del 80%, con pruebas que muestran una caída de hasta el 15% en la resistencia a la compresión después de cuatro días. Los sobres de polietileno superan en rendimiento en carriles tropicales o de tránsito prolongado, lo que reduce la participación direccionable del papel en productos farmacéuticos y electrónica que requieren propiedades de barrera estrictas. Aunque los recubrimientos especiales mitigan la absorción, la mayoría compromete la reciclabilidad, lo que obliga a compromisos que moderan la sustitución universal de materiales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material: El Contenido Reciclado Impulsa el Liderazgo del Mercado

Los sustratos de kraft reciclado capturaron la mayor participación del 43,78% del mercado de sobres acolchados y amortiguados de papel en 2024, impulsados por redes de recolección generalizadas y competitividad en costos. Los volúmenes se mantienen resilientes a pesar de la volatilidad de la materia prima porque los compradores corporativos aseguran el suministro bajo contratos plurianuales de tomar o pagar. Se proyecta que los sobres de papel con forro de panal crezcan a una CAGR del 11,27%, impulsados por su huella de carbono un 25% menor y su superior absorción de impactos, que cumple con los límites de prueba de caída para electrónica. El Kraft Virgen continúa sirviendo a las referencias premium donde el acabado superficial y la uniformidad del color sustentan el posicionamiento de marca.

El relleno de papel de periódico macerado atrae a los vendedores sensibles al costo; sin embargo, su disponibilidad se está erosionando debido al declive global en la producción de papel de periódico. Las construcciones híbridas de papel y polietileno retienen un uso de nicho donde las propiedades de barrera parciales justifican el uso de materiales mixtos, aunque los mandatos de reciclabilidad inminentes limitan su alcance futuro. Las señales de inversión subrayan la trayectoria. International Paper asignó USD 1.200 millones para expandir sus operaciones de cartón reciclado, asegurando un suministro de fibra a largo plazo para sobres protectores.[2]Fuente: Comunicaciones de International Paper, "Inversión Mayor en Cartón Reciclado," internationalpaper.com En paralelo, las empresas emergentes comercializan grados compostables certificados por ASTM dirigidos a la entrega de alimentos orgánicos, demostrando que el mercado de sobres acolchados y amortiguados de papel puede satisfacer tanto las demandas de circularidad como de rendimiento.

Por Tecnología de Amortiguación: La Innovación en Panal Lidera el Crecimiento

El relleno macerado mantuvo una participación de mercado del 39,56% en 2024, impulsado por los bajos costos de conversión de maquinaria y la amplia disponibilidad de equipos. Sin embargo, los núcleos de panal avanzan a una CAGR del 12,19% al fusionar el diseño hexagonal de grado aeroespacial en la protección ligera de paquetes. La absorción de impactos mejora hasta un 40% con un 30% menos de fibra en comparación con los rellenos tradicionales, lo que se alinea con los remitentes de electrónica de consumo que buscan menores tasas de devolución. Los insertos de flauta corrugada son adecuados para aplicaciones de nivel medio, mientras que los laminados de burbuja de papel tienen dificultades para escalar debido a los materiales mixtos que dificultan el reciclaje de flujo único.

La fibra moldeada expandida resulta prometedora para formas personalizadas; sin embargo, los costos de utillaje restringen su adopción a segmentos de alto margen. La automatización consolida la ventaja del panal. Las líneas bajo demanda de Packsize cortan y pegan celdas en menos de diez segundos, sincronizándose con los sistemas de cumplimiento que alimentan las dimensiones de referencias en tiempo real. La actividad de patentes en la Oficina de Patentes y Marcas de los Estados Unidos aumentó un 34% en 2024, lo que señala una rivalidad que se intensifica para asegurar la propiedad intelectual en torno a la geometría estructural.

Por Industria de Usuario Final: Dominio del Comercio Electrónico con Crecimiento en Electrónica

Los canales de comercio electrónico y venta minorista representaron el 57,34% de los ingresos en 2024, lo que refleja las extensas redes de paquetes establecidas por los mercados en línea y las marcas de venta directa al consumidor. El dimensionamiento consistente, la alta densidad de paquetes y la selección impulsada por algoritmos refuerzan su fuerte dependencia del mercado de sobres acolchados y amortiguados de papel. La electrónica de consumo crece a la tasa más rápida, con una CAGR del 11,16%, a medida que las marcas envían teléfonos y accesorios premium directamente a los hogares, valorando tanto la protección contra caídas como la estética del desempaquetado. Los cosméticos aprovechan la superficie imprimible para reforzar los mensajes de sostenibilidad que se alinean con la identidad de marca. Los libros y medios mantienen una base de clientes estable anclada en las preferencias de los editores por sobres económicos pero protectores, incluso a medida que los formatos digitales se expanden.

Los productos farmacéuticos, repuestos automotrices y componentes industriales completan segmentos más pequeños donde los parámetros regulatorios o técnicos dictan formatos especializados. El cambio de Apple hacia envases a base de fibra muestra cómo las marcas de electrónica insignia validan el papel como una solución compatible con el lujo, reforzando la adopción por parte de competidores de nivel medio. De manera similar, las directrices de la Administración de Alimentos y Medicamentos para la evidencia de manipulación incentivan a los fabricantes de medicamentos a adoptar cierres reforzados, combinando el cumplimiento normativo y la credibilidad ambiental dentro de la industria de sobres acolchados y amortiguados de papel.

Por Tipo de Cierre: La Comodidad del Autoadhesivo Impulsa la Adopción

Los adhesivos autoadhesivos controlaron el 67,53% del tamaño del mercado de sobres acolchados y amortiguados de papel en 2024, ya que agilizan las líneas de empaque y reducen el tiempo de mano de obra por pedido. Se proyecta que las variaciones de doble pelado y sellado crezcan a una CAGR del 11,38%, lo que permite devoluciones sin complicaciones y aprovecha los discursos de economía circular. Los formatos termosellados sirven a nichos que requieren envases a prueba de manipulación, particularmente en productos farmacéuticos enviados a través de corredores de cadena de frío. Los cierres resellables de cremallera o de gancho y bucle atienden al comercio minorista premium donde la experiencia del usuario diferencia las ofertas. La cinta a prueba de manipulación sigue siendo una opción de adaptación económica, aunque se queda atrás en compatibilidad con la automatización.

Los centros de cumplimiento favorecen las soluciones que se integran con la robótica. La línea Genesys Compact de CMC termina un sobre adhesivo de tamaño justo en 12 segundos, lo que subraya las eficiencias operativas que están directamente vinculadas a la selección del cierre. El cuadro de mando de empaque sin frustraciones de Amazon otorga puntos por sellos de fácil apertura y reciclables, lo que influye en miles de vendedores para que adopten formatos adhesivos avanzados.

Análisis Geográfico

América del Norte mantuvo una participación de ingresos del 36,45% en 2024, impulsada por un ecosistema de paquetes maduro, automatización sofisticada y estatutos estatales de reducción de plástico. El mercado de los Estados Unidos se beneficia de los umbrales de peso dimensional del Servicio Postal de los Estados Unidos que inherentemente recompensan el empaque ligero. El Registro Federal de Plásticos de Canadá añade presión administrativa, lo que acelera la migración de los minoristas a formatos de papel, mientras que la expansión de dos dígitos del comercio electrónico de México ofrece oportunidades de crecimiento adyacentes para los proveedores transfronterizos dentro del mercado de sobres acolchados y amortiguados de papel. Las cadenas de suministro aprovechan la abundante fibra reciclada de los programas de recuperación domésticos, reduciendo así la volatilidad del costo de las materias primas en comparación con sus pares en el extranjero. Los costos de automatización se compensan con las altas tasas laborales, lo que hace que el dimensionamiento justo robótico sea financieramente atractivo en los grandes centros de cumplimiento.

Se espera que la región de Asia-Pacífico entregue el crecimiento más rápido, con una CAGR del 10,68% hasta 2030, impulsada por aumentos significativos en el volumen de paquetes e iniciativas gubernamentales para reducir los residuos plásticos. China e India contribuyen conjuntamente con más de la mitad de la demanda incremental, impulsada por la penetración de los mercados en línea en geografías de nivel 3 y rurales que alargan las cadenas de entrega. La base de ingeniería de Japón contribuye con avances en el diseño de máquinas que acortan los cambios de línea y mejoran los rendimientos de producción de panal. Los exportadores de electrónica de Corea del Sur demandan sobres resistentes a impactos capaces de envíos internacionales directos sin cartones exteriores, lo que eleva aún más las especificaciones técnicas en la región. La ventaja de costos se acumula gracias a los molinos densamente agrupados que pueden escalar sustratos sostenibles a precios atractivos, aunque la variabilidad de calidad y la humedad plantean desafíos continuos.

Europa avanza de manera constante bajo una estricta orientación regulatoria. El Reglamento de Envases y Residuos de Envases de la Unión Europea impone objetivos obligatorios de contenido reciclado que favorecen sistemáticamente el mercado de sobres acolchados y amortiguados de papel. La infraestructura de circuito cerrado de Alemania sustenta altas tasas de recolección que mejoran la seguridad de la fibra. El Reino Unido, que opera protocolos comerciales separados tras el Brexit, estimula las plantas domésticas de envases de papel que buscan compensar el aumento de los controles de importación. La inversión de capacidad de EUR 500 millones (USD 565 millones) de Stora Enso enfatiza el compromiso de los proveedores con el vector de crecimiento de la región.[3]Fuente: Relaciones con Inversores de Stora Enso, "Inversión en Soluciones de Embalaje Sostenible," storaenso.com Las tarifas de responsabilidad extendida del productor aplicadas a los sobres no reciclables ajustan el cálculo económico a favor del papel en todos los sectores.

Panorama Competitivo

Una consolidación moderada define el mercado de sobres acolchados y amortiguados de papel. La fusión de Smurfit WestRock en julio de 2024 formó una entidad de USD 20.000 millones con molinos integrados y sitios de conversión que abarcan América del Norte y Europa, lo que permite la obtención sincronizada de materias primas y escala de investigación y desarrollo. La adquisición de DS Smith por parte de International Paper por USD 1.200 millones diversificó su huella de cartón reciclado europeo, subrayando un giro estratégico hacia sustratos circulares. Estos movimientos de titulares elevan las barreras de entrada para los convertidores regionales que carecen de plantas automatizadas o fibra verticalmente integrada.

El liderazgo tecnológico, más que el precio, dicta las ganancias de participación. Packsize, Sealed Air y CMC comercializan líneas robóticas que personalizan los sobres según las dimensiones de las referencias, a menudo reduciendo el uso de fibra en un 30% y permitiendo que los ahorros se trasladen a los remitentes. Las solicitudes de patentes relacionadas con la arquitectura de panal se dispararon en 2024, a medida que los titulares aseguraron innovaciones estructurales que mejoran el rendimiento de compresión a gramajes más bajos. Las credenciales de sostenibilidad sirven como criterio de acceso para las asociaciones con plataformas; Amazon y otros mercados en línea emiten cuadros de mando que ponderan expresamente la reciclabilidad, perjudicando a los proveedores con carteras de materiales mixtos.

Quedan nichos de espacio en blanco. Los recubrimientos resistentes a la humedad, las barreras biodegradables y los insertos de fibra moldeada adaptados a la electrónica frágil constituyen áreas donde las empresas emergentes pueden superar en innovación a los gigantes. La certificación ISO 14855 de Huhtamaki para recubrimientos compostables ilustra la ventaja del pionero en la orientación regulatoria. Los convertidores de mercado medio colaboran con empresas de ciencias de materiales para superar las líneas antiguas laminadas con polietileno, preservando así la relevancia en la industria de sobres acolchados y amortiguados de papel en evolución.

Líderes de la Industria de Sobres Acolchados y Amortiguados de Papel

Sealed Air Corporation

Pregis LLC

Mondi plc

Intertape Polymer Group Inc.

Supremex Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: SIG Group se asoció con PulPac para lanzar cierres a base de fibra moldeada en seco, con el objetivo de reemplazar los componentes plásticos en sobres y cartones con alternativas reciclables a base de papel.

- Abril de 2025: Novolex completó una importante adquisición de Pactiv Evergreen, fortaleciendo su posición en sobres sostenibles y ampliando su cartera de envases a base de fibra.

- Abril de 2025: IPL y Schoeller Allibert han formado una nueva entidad en el sector de envases plásticos reutilizables. La fusión cuenta con unos ingresos anuales combinados que superan los USD 1.400 millones, lo que marca un aumento notable respecto a sus ganancias individuales.

- Junio de 2024: Pregis presentó los Sobres de Panal Renew, que combinan papel kraft con amortiguación de panal para una mayor protección y sostenibilidad, dirigidos a los sectores de electrónica y cosméticos.

Alcance del Informe Global del Mercado de Sobres Acolchados y Amortiguados de Papel

| Sobres de Papel Kraft Virgen |

| Sobres de Papel Kraft Reciclado |

| Sobres de Papel con Forro de Panal |

| Sobres Acolchados de Papel de Periódico Macerado |

| Sobres Híbridos de Papel y Polietileno |

| Relleno de Papel Macerado |

| Núcleo de Papel de Panal |

| Relleno de Flauta Corrugada |

| Laminado de Burbuja de Papel |

| Insertos de Fibra Moldeada Expandida |

| Comercio Electrónico y Venta Minorista |

| Electrónica de Consumo |

| Cosméticos y Cuidado Personal |

| Libros y Medios |

| Otras Industrias de Usuario Final |

| Autoadhesivo |

| Termosellado |

| Doble Pelado y Sellado / Reutilizable |

| Cremallera Resellable / Velcro |

| Cinta a Prueba de Manipulación Aplicada |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Material | Sobres de Papel Kraft Virgen | ||

| Sobres de Papel Kraft Reciclado | |||

| Sobres de Papel con Forro de Panal | |||

| Sobres Acolchados de Papel de Periódico Macerado | |||

| Sobres Híbridos de Papel y Polietileno | |||

| Por Tecnología de Amortiguación | Relleno de Papel Macerado | ||

| Núcleo de Papel de Panal | |||

| Relleno de Flauta Corrugada | |||

| Laminado de Burbuja de Papel | |||

| Insertos de Fibra Moldeada Expandida | |||

| Por Industria de Usuario Final | Comercio Electrónico y Venta Minorista | ||

| Electrónica de Consumo | |||

| Cosméticos y Cuidado Personal | |||

| Libros y Medios | |||

| Otras Industrias de Usuario Final | |||

| Por Tipo de Cierre | Autoadhesivo | ||

| Termosellado | |||

| Doble Pelado y Sellado / Reutilizable | |||

| Cremallera Resellable / Velcro | |||

| Cinta a Prueba de Manipulación Aplicada | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de sobres acolchados y amortiguados de papel en 2025?

Se valora en USD 1,78 mil millones y se proyecta que alcance USD 2,85 mil millones para 2030.

¿Qué región lidera la demanda actual de sobres acolchados y amortiguados de papel?

América del Norte representa el 36,45% de los ingresos globales, impulsada por redes de paquetes maduras y políticas de envío por peso dimensional.

¿Cuál es el segmento de usuario final de más rápido crecimiento para estos sobres?

Los envíos de electrónica de consumo muestran la CAGR más alta del 11,16% gracias a las ventas directas al consumidor que requieren amortiguación premium.

¿Por qué los sobres con forro de panal están ganando participación?

Los núcleos de panal ofrecen una absorción de impactos superior con un 30% menos de fibra, lo que permite una CAGR del 11,27% dentro del segmento.

¿Cómo benefician las normas de peso dimensional a los sobres de papel?

Los sobres ligeros reducen el peso de envío facturado bajo las fórmulas de los transportistas, ahorrando entre un 30 y un 40% frente a los cartones rígidos mientras cumplen con los estándares de protección.

¿Qué impacto tienen las regulaciones de reducción de plástico en la adopción?

Los objetivos vinculantes en la Unión Europea y los estados de los Estados Unidos elevan los costos de cumplimiento para los sobres de plástico, haciendo que las alternativas de papel reciclable sean más económicas.

Última actualización de la página el: