Tamaño y Participación del Mercado de Envases de Pared Delgada

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 51.16 Mil millones de dólares |

| Tamaño del Mercado (2031) | 72.23 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.15% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Envases de Pared Delgada por Mordor Intelligence

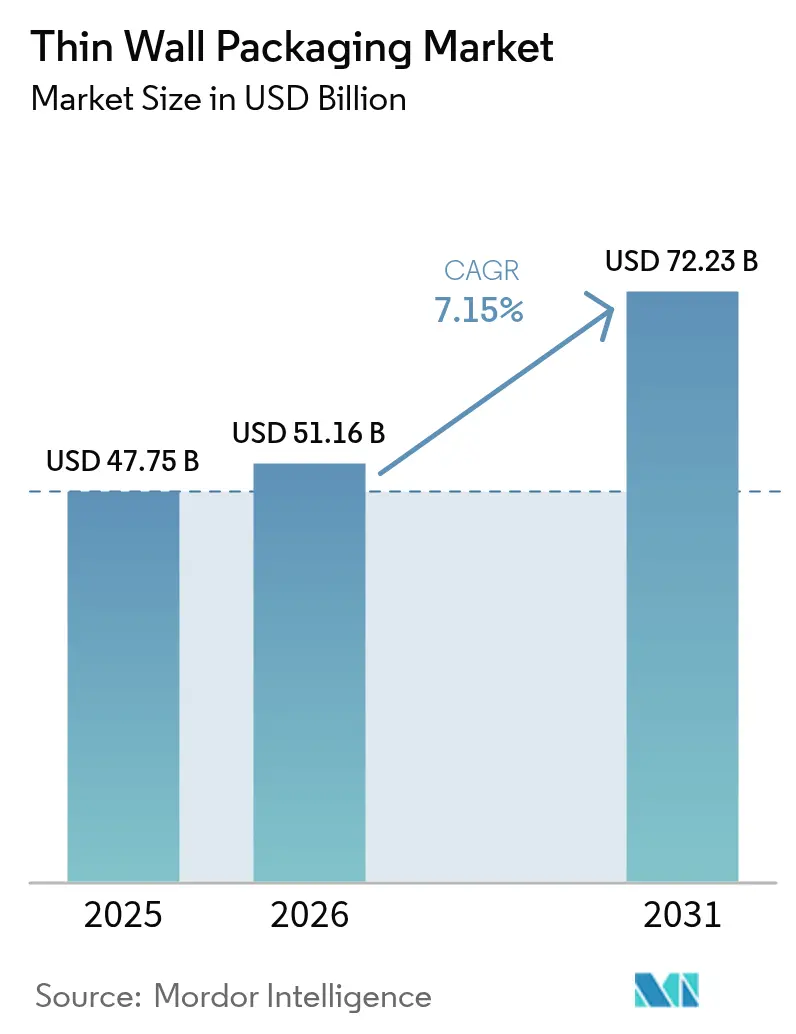

El tamaño del mercado de envases de pared delgada en 2026 se estima en USD 51,16 mil millones, creciendo desde el valor de 2025 de USD 47,75 mil millones con proyecciones para 2031 que muestran USD 72,23 mil millones, creciendo a una CAGR del 7,15% entre 2026 y 2031. El impulso ascendente está impulsado por el crecimiento logístico vinculado al comercio minorista en línea, los objetivos de diseño eficiente en materiales que reducen los costos de flete y el creciente apoyo legislativo a los formatos reciclables. El polipropileno sigue siendo la resina de uso predominante, aunque la penetración de biopolímeros se está acelerando a medida que los propietarios de marcas compiten por cumplir las normas de responsabilidad ampliada del productor. La innovación en fabricación mediante moldeo por inyección con canal caliente y extrusión-termoformado en línea mantiene un alto rendimiento al tiempo que reduce el espesor de pared por debajo de 1 mm. A nivel regional, América del Norte mantiene el liderazgo en volumen, pero Asia-Pacífico se expande más rápidamente impulsada por la urbanización, la adopción de la entrega de comidas y el aumento de los ingresos disponibles. Estos factores convergentes se combinan para posicionar al mercado de envases de pared delgada como una plataforma central para la diferenciación de marca, la contención de costos y la reducción de carbono durante los próximos cinco años.

Conclusiones Clave del Informe

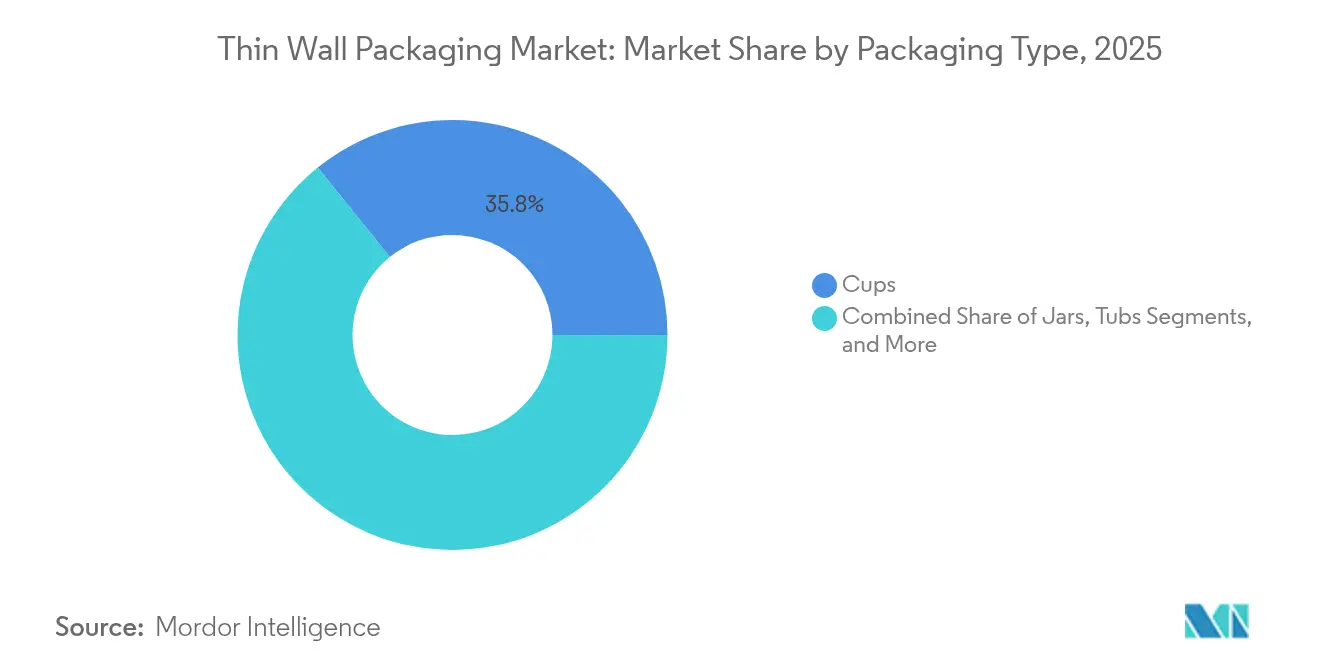

- Por tipo de envase, los vasos representaron el 35,78% de la participación del tamaño del mercado de envases de pared delgada en 2025; los cuencos y tapas avanzan a una CAGR del 7,55% entre 2026 y 2031.

- Por material, el polipropileno representó el 42,65% de la participación del mercado de envases de pared delgada en 2025, y se espera que los biopolímeros registren una CAGR del 8,05% hasta 2031.

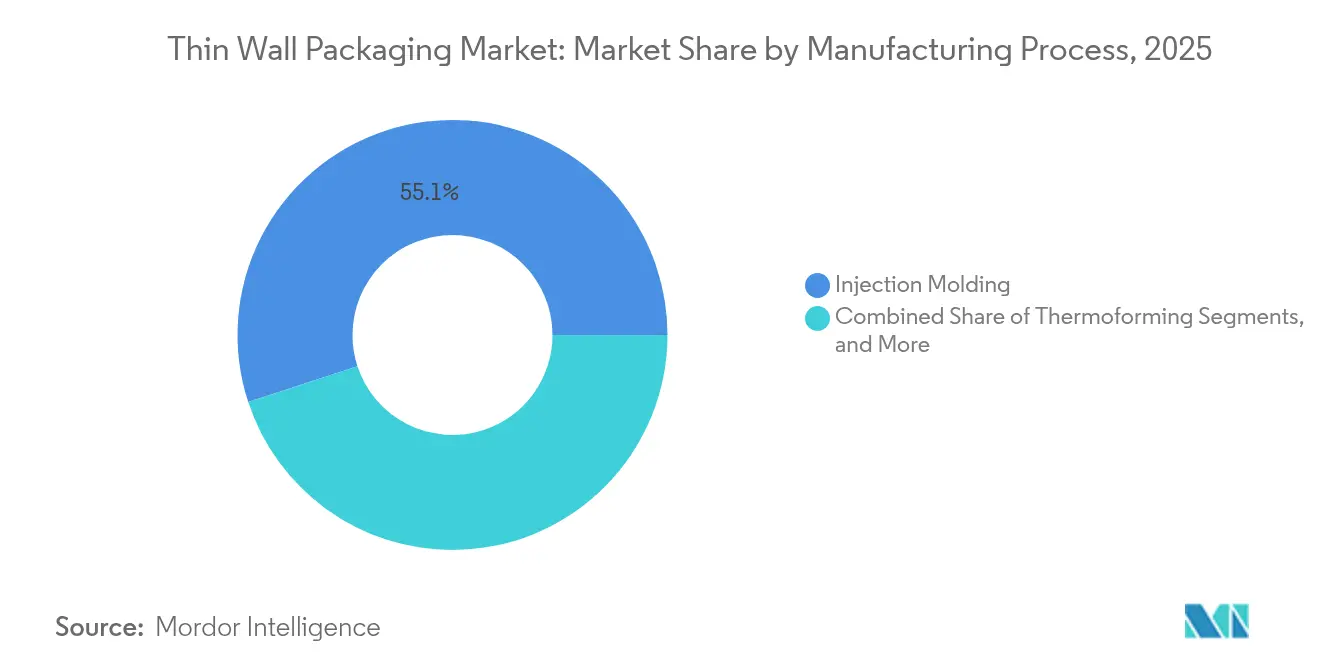

- Por proceso de fabricación, el moldeo por inyección lideró con el 55,05% de la participación del tamaño del mercado de envases de pared delgada en 2025, mientras que se prevé que las tecnologías de extrusión se expandan a una CAGR del 8,4% hasta 2031.

- Por industria de usuario final, las aplicaciones de alimentos y bebidas capturaron el 35,12% de la participación del mercado de envases de pared delgada en 2025, mientras que se prevé que los cosméticos y el cuidado personal crezcan a una CAGR del 9,85% hasta 2031.

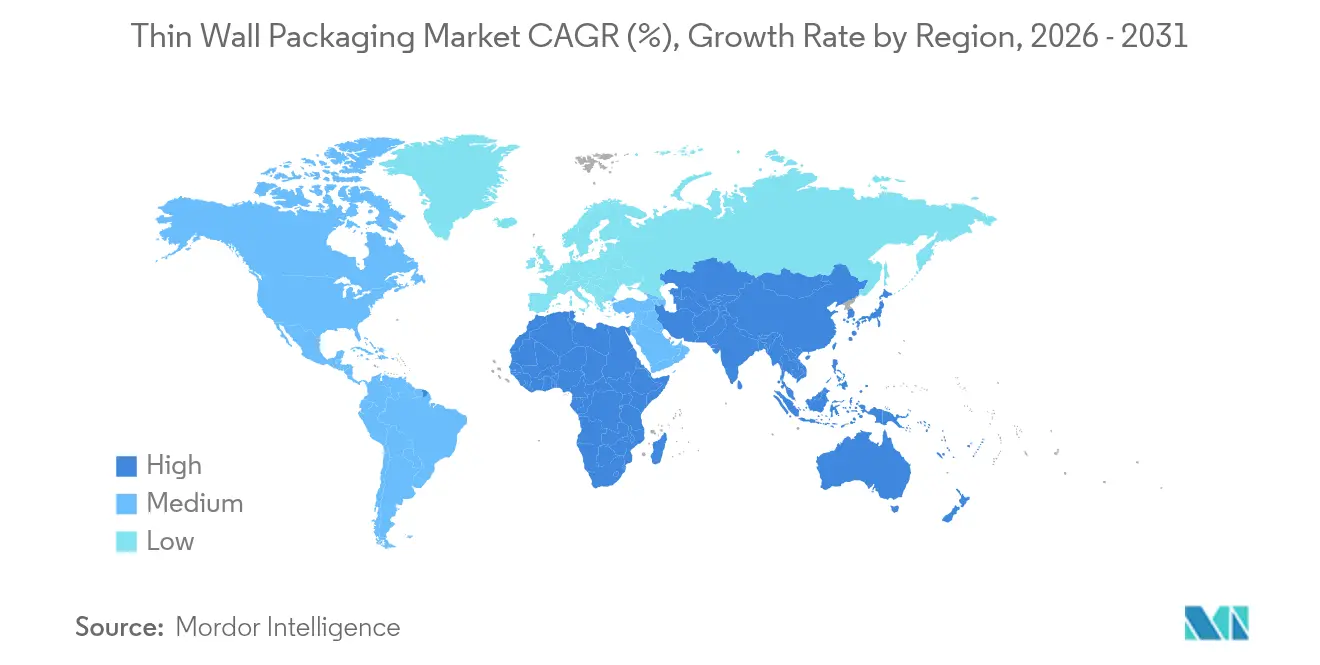

- Por geografía, América del Norte mantuvo el 27,85% de la participación del mercado de envases de pared delgada en 2025, mientras que se proyecta que Asia-Pacífico crezca a una CAGR del 9,1% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Envases de Pared Delgada

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge en la logística del comercio electrónico | +1.2% | Global, con concentración en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Demanda de comidas preparadas convenientes | +0.9% | Global, más fuerte en centros urbanos de todas las regiones | Corto plazo (≤ 2 años) |

| Reducción de peso para reducción de costos y reducción de CO₂ | +0.8% | Global, impulsado por regulaciones en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Etiquetado en molde (IML) mejora la reciclabilidad | +0.6% | Europa y América del Norte, expandiéndose a Asia-Pacífico | Mediano plazo (2-4 años) |

| Envases de pared delgada aptos para recarga en cosméticos | +0.5% | América del Norte y Europa, segmentos premium a nivel global | Mediano plazo (2-4 años) |

| Auge de los kits de comida en cadena de frío | +0.4% | América del Norte y Europa, emergente en zonas urbanas de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Auge en la Logística del Comercio Electrónico

La rápida expansión del comercio minorista en línea impulsa al mercado de envases de pared delgada hacia diseños que soporten la clasificación automatizada mientras minimizan las tarifas por peso dimensional. Marcas como Levain Bakery redujeron los pasos del proceso de ocho a cuatro y lograron una ganancia del 50% en eficiencia de envases al adoptar contenedores de menos de un milímetro que fluyen sin problemas a través de los centros de distribución.[1]RRD Solutions, "Levain Bakery Optimiza el Cumplimiento de Pedidos en Comercio Electrónico," rrd.comReadyWise utiliza envases de tamaño justo bajo demanda para mover 1 millón de bolsas semanalmente, reduciendo simultáneamente los costos de flete y el espacio en planta. La compatibilidad con la automatización y la optimización del espacio hacen que los formatos de pared delgada sean críticos para la infraestructura de escalabilidad del comercio electrónico, más que un simple mecanismo de reducción de costos.

Demanda de Comidas Preparadas Convenientes

Los consumidores urbanos se inclinan por alimentos listos para microondas y con porciones controladas que requieren envases capaces de calentarse de forma segura sin distorsión del material. Curefit ahora despacha 35.000 comidas preparadas diariamente en contenedores diseñados para la retención de frescura y ciclos de recalentamiento rápido, lo que ilustra cómo la recuperación del sector de servicios de alimentos orienta la demanda incremental de resinas hacia diseños de pared delgada de alta barrera. Las tapas transparentes fomentan la compra por impulso, mientras que las bases termoformadas aprovechan la calibración precisa de la pared para conservar la resina y mantener la integridad estructural.

Reducción de Peso para Reducción de Costos y Reducción de CO₂

Las empresas combinan el ahorro de materiales con los objetivos de carbono reduciendo el espesor de pared por debajo de 1 mm. La tecnología Cornerstone de Mid-America Machining demuestra la viabilidad comercial de botellas más ligeras que aún satisfacen las normas de prueba de caída y los estatutos regionales de depósito de contenedores. Berry Global reportó un aumento del 43% en el uso de resina posconsumo y una disminución del 28,3% en las emisiones, vinculando directamente la reducción de peso al desempeño en materia de ESG.[2]Editores de Plastics Today, "Informe de Sostenibilidad 2024 de Berry Global," plasticstoday.com Los marcos regulatorios, incluidos los precios del carbono y los umbrales obligatorios de contenido reciclado, refuerzan la reducción de peso como un mecanismo de rentabilidad duradero.

El Etiquetado en Molde (IML) Mejora la Reciclabilidad

El IML integra los gráficos durante el moldeo, eliminando los adhesivos que históricamente contaminaban los flujos de recuperación. La demanda global de IML está en camino de alcanzar USD 4,06 mil millones en 2025 a medida que los propietarios de marcas buscan envases monomaterial que superen los sistemas de devolución de depósitos sin pasos de delaminación. El proceso de un solo paso comprime los tiempos de ciclo, reduce los insumos de mano de obra y permite ilustraciones vívidas sin decoración secundaria. En Europa, los impuestos al plástico vinculados a los créditos de contenido reciclado aceleran la transición al IML, convirtiéndolo en un pilar central en las hojas de ruta de envases de ciclo cerrado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Legislación de impuesto al plástico y REP | -0.8% | Europa y América del Norte, expandiéndose globalmente | Corto plazo (≤ 2 años) |

| Volatilidad del precio de la resina | -0.6% | Global, aguda en regiones dependientes de importaciones | Corto plazo (≤ 2 años) |

| Cambio hacia películas flexibles monomaterial | -0.4% | Global, liderado por Europa y América del Norte | Mediano plazo (2-4 años) |

| Inversión de capital en utillaje de alta cavitación | -0.3% | Global, que afecta particularmente a los fabricantes más pequeños | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Legislación de Impuesto al Plástico y REP

El Reino Unido ahora aplica un gravamen de GBP 200 por tonelada a los envases con menos del 30% de contenido reciclado, recaudando un estimado de GBP 700 millones anuales sin destinar fondos a la infraestructura de reciclaje. España lanzó un impuesto por kilogramo sobre el plástico virgen en 2023, mientras que el retraso en la implementación de Alemania hasta 2025 nubla las previsiones de inversión. [3]RIGK GmbH, "Plazos de la Legislación REP en Europa," rigk.de Estas políticas inflan los costos de cumplimiento y fomentan transiciones aceleradas hacia flujos de reciclado certificado y asociaciones de ciclo cerrado.

Volatilidad del Precio de la Resina

Los valores del polipropileno cayeron 2 centavos por libra a finales de 2024, en contraste con un aumento de 3 centavos para el polietileno, comprimiendo los márgenes en los contratos de suministro a largo plazo. Las ventas netas del segundo trimestre de 2024 de Berry Global cayeron un 6%, una disminución parcialmente vinculada a las fluctuaciones en el precio de la resina que deprimen los ingresos de transferencia. Los convertidores responden adoptando precios de índice dinámico, flexibilidad de diseño multirresina y abastecimiento regionalizado para amortiguar los impactos de la volatilidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Envase: Los Vasos Mantienen el Liderazgo, los Cuencos se Aceleran

Los vasos generaron una participación del 35,78% del mercado de envases de pared delgada en 2025, respaldados por la reapertura del sector de servicios de alimentos y los sólidos hábitos de consumo de bebidas en movimiento. El segmento se beneficia de bajas relaciones material-volumen, compatibilidad con el llenado automatizado y superficies de impresión favorables para la marca. El crecimiento persiste hasta 2031 a medida que las cadenas de café y los restaurantes de servicio rápido amplían las pruebas de vasos sostenibles capaces de soportar temperaturas de llenado de 100 °C sin deformación.

Se proyecta que la categoría de cuencos y tapas registre una CAGR del 7,55% hasta 2031, catalizada por las suscripciones globales de kits de comida y los productos frescos cortados refrigerados. Los operadores priorizan las tapas transparentes que muestran la frescura del producto y admiten extensiones de vida útil mediante inyección de gas. Los avances en el termoformado en línea permiten cuencos con secciones de pared promedio de 400 micrones que cumplen los estándares de prueba de caída anteriormente asociados solo con alternativas más pesadas. Las bandejas, cubetas y frascos siguen siendo vitales para los nichos de lácteos, confitería y cuidado personal, aprovechando cada uno la geometría y la personalización de barrera para mantener la diferenciación en el punto de venta.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Material: El Polipropileno Domina mientras los Biopolímeros Escalan

El polipropileno capturó el 42,65% de la participación del mercado de envases de pared delgada en 2025 debido a su versátil ventana de procesamiento, resistencia a la humedad y favorable relación precio-rendimiento. Sin embargo, el mercado de envases de pared delgada está siendo testigo de una rápida adopción de resinas PLA y PHA, que se expanden a una CAGR del 8,05% a medida que los convertidores se apresuran a cumplir los mandatos de compostabilidad y contenido reciclado.

El Instituto Fraunhofer presentó una película de PLA flexible con un 80% de base biológica que funciona en líneas convencionales de LDPE, lo que señala el potencial de integración rentable para aplicaciones de alta claridad. Mientras tanto, Green Team, pionero en PHA, validó macetas compostables en el hogar que se descomponen en seis meses sin rastros de microplásticos. El PET mantiene relevancia en nichos de ensaladas preparadas sensibles al oxígeno, mientras que el poliestireno y el PVC continúan perdiendo participación en medio de un escrutinio regulatorio cada vez más estricto.

Por Proceso de Fabricación: Eficiencia del Moldeo por Inyección frente al Impulso de la Extrusión

El moldeo por inyección mantuvo el 55,05% del tamaño del mercado de envases de pared delgada en 2025, favorecido por tiempos de llenado de cavidad repetibles de 0,4 segundos y la capacidad de empacar 128 cavidades por herramienta sin desviación dimensional. El sistema Multiflow de Oerlikon HRSflow procesa pesos de inyección tan bajos como 0,5 g, ampliando la libertad de diseño moldeable en mezclas de PCR y biopolímeros.

Se prevé que los métodos de extrusión-termoformado crezcan un 8,4% anualmente, impulsados por sistemas en línea energéticamente eficientes que eliminan los pasos de recalentamiento y reducen drásticamente las tasas de desperdicio. La Serie Quad de Brown Machine ofrece control avanzado de deflexión para cuencos de embutición profunda, reduciendo el espesor promedio de pared en un 10% mientras mantiene la resistencia a la carga superior. Los criterios de selección dependen cada vez más de la flexibilidad para intercambiar resinas y alternar entre pedidos en cuestión de minutos, capacidades que refuerzan la economía de pequeños lotes y la velocidad de comercialización.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Industria de Usuario Final: Alimentos y Bebidas como Núcleo, Cosméticos Superan el Ritmo

Las marcas de alimentos y bebidas representaron el 35,12% de la participación del mercado de envases de pared delgada en 2025, apoyándose en cubetas de alta barrera y bandejas con tapa que protegen contra la entrada de oxígeno y admiten el recalentamiento en microondas. Los envases de helado y yogur de porción controlada siguen siendo un elemento básico, mientras que los proveedores de comidas preparadas pivotan hacia diseños multicompartimento que mantienen los ingredientes separados hasta el consumo.

Se prevé que los productos cosméticos y de cuidado personal registren una CAGR del 9,85% a medida que los frascos aptos para recarga y los acabados mate premium ganan visibilidad en el punto de venta. Wellnesse validó contenedores de contenido reciclado con costo neutro que mantienen estrictos estándares de pureza del material, una señal de que la estética y la sostenibilidad pueden alinearse sin sacrificar el margen. Los actores farmacéuticos y de nutracéuticos añaden volumen incremental a través de componentes de inhaladores de alta precisión y vasos de dosis unitaria producidos en instalaciones validadas en sala limpia.

Análisis Geográfico

América del Norte retuvo el 27,85% del mercado de envases de pared delgada en 2025 gracias a los consolidados negocios de servicio de comidas, los sofisticados canales de reciclaje y la adopción temprana de herramientas de reducción de peso. Los propietarios de marcas continúan absorbiendo precios premium de resinas a cambio de envases listos para el cumplimiento normativo que navegan la legislación federal y estatal sobre plásticos. Los Estados Unidos siguen siendo el foco de innovación para sistemas avanzados de canal caliente, mientras que Canadá canaliza las políticas de adquisición del sector público hacia la adopción de PCR en programas institucionales de alimentos.

Se proyecta que Asia-Pacífico logre una CAGR del 9,1% hasta 2031, respaldada por la rápida urbanización, el creciente poder adquisitivo de la clase media y un marcado cambio hacia la compra de comestibles omnicanal. China lidera en volumen, pero India e Indonesia registran la expansión per cápita más rápida. La aprobación de la Autoridad de Seguridad y Normas Alimentarias de India para el plástico reciclado en aplicaciones de contacto con alimentos reduce aún más las barreras de entrada para los diseños de pared delgada ricos en PCR. Los convertidores regionales invierten fuertemente en líneas de extrusión-termoformado multicapa configurables tanto para polipropileno como para bioresinas emergentes, impulsando la resiliencia del suministro.

Europa ostenta una participación significativa en virtud de los mandatos de sostenibilidad tempranos y un enfoque continental en la circularidad. Los impuestos al plástico y los regímenes de REP intensifican las presiones de costos, pero al mismo tiempo recompensan a las empresas capaces de entregar un 30% o más de contenido reciclado sin sacrificar la integridad del sellado. Alemania, Francia y los países nórdicos son focos de adopción de IML a medida que los minoristas impulsan el envase monomaterial en los surtidos de marca propia. Las naciones de Europa del Este, ayudadas por menores costos laborales, emergen como centros de fabricación por contrato que abastecen la demanda occidental mientras navegan umbrales regulatorios idénticos.

El conjunto de Oriente Medio y África ofrece perspectivas incipientes pero prometedoras, particularmente en exportaciones de lácteos congelados y cadenas regionales de restaurantes de servicio rápido que buscan vasos de PP resistentes al calor. El crecimiento de América del Sur está ligado a la agregación de valor agrícola y a una clase media en expansión atraída por los formatos de conveniencia. La producción local de resinas en Brasil proporciona ventaja de costos; sin embargo, la infraestructura de reciclaje poco confiable limita el abastecimiento circular de materiales, ralentizando la penetración de las ofertas de pared delgada ricas en PCR.

Panorama Competitivo

El mercado de envases de pared delgada está moderadamente fragmentado, con campeones regionales y multinacionales globales que aprovechan una combinación de ciencia de materiales, conocimiento de procesos e integración de la cadena de suministro para competir por participación. La aprobación por parte de los accionistas en febrero de 2025 de la fusión Amcor–Berry Global promete USD 650 millones en sinergias de costos anuales y un presupuesto combinado de I+D de USD 180 millones, creando un actor de escala que abarca desde blísteres para el sector sanitario hasta vasos para servicios de alimentos. La consolidación ayuda a suavizar la volatilidad en la adquisición de resinas y ofrece experiencia en sostenibilidad de cartera cruzada a clientes de bienes de consumo de alta rotación de primer nivel.

Huhtamaki amplía la capacidad de fibra moldeada en Irlanda del Norte para satisfacer la demanda de las marcas de tapas de vasos de café compostables, lo que señala la disposición de los actores establecidos a canibalizar el volumen de plástico heredado en aras de la credibilidad ambiental a largo plazo. La alianza de Dart Container con PulPac introduce la tecnología de Fibra Moldeada en Seco a América del Norte, reduciendo los insumos de agua y energía hasta en un 80% y posicionando a la empresa como pionera en descarbonización.

Especialistas más pequeños como Green Team e Intertech Plastics aprovechan oportunidades en espacios no atendidos en biopolímeros de alto rendimiento y etiquetado en molde de precisión, respectivamente. Su agilidad para pilotar nuevas resinas y conceptos de utillaje les permite capturar márgenes premium en microlotes de cosméticos y nutracéuticos donde los grandes actores establecidos pueden carecer de la agilidad para personalizar rápidamente. En general, la estrategia pivota en equilibrar los contratos globales de materiales con la personalización ágil y específica por región necesaria para el cumplimiento normativo y la aceptación del consumidor.

Líderes de la Industria de Envases de Pared Delgada

Berry Global Inc.

Greiner Packaging International

Faerch Group

Silgan Holdings Inc.

Huhtamaki Oyj

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Los accionistas de Amcor y Berry Global aprobaron una fusión que apunta a USD 650 millones en sinergias anuales y USD 180 millones en inversión incremental en I+D.

- Enero de 2025: Kimberly-Clark se comprometió a invertir USD 2 mil millones para modernizar la fabricación en América del Norte, añadiendo un sitio de nueva construcción en Warren, Ohio, y ampliando Beech Island, Carolina del Sur.

- Enero de 2025: Gerresheimer invirtió USD 180 millones para ampliar su planta en Peachtree City, Georgia, destinada a inhaladores y autoinyectores, añadiendo 400 empleos.

- Enero de 2025: Amcor obtuvo una patente europea para su AmFiber Performance Paper, una solución de papel reciclable de alta barrera para alimentos y el sector sanitario.

- Noviembre de 2024: Berry Global cerró su fusión con Glatfelter, formando una plataforma centrada en la sostenibilidad con ingresos de USD 12,3 mil millones.

Alcance del Informe del Mercado Global de Envases de Pared Delgada

El envase de pared delgada es responsable de la protección de los productos que contiene frente a la contaminación o los daños, desempeñando así un papel importante para cualquier empresa basada en productos. El Mercado de Envases de Pared Delgada está segmentado por Tipo (Cubetas, Vasos, Macetas, Frascos, Bandejas), por Materiales de Envase (Poliestireno (PS), Cloruro de Polivinilo (PVC), Tereftalato de Polietileno (PET), Polipropileno (PP), Polietileno (PE)), Industria de Usuario Final (Alimentos y Bebidas, Cosméticos, Farmacéuticos, Otras Industrias de Usuario Final) y Geografía.

| Cubetas |

| Frascos |

| Macetas |

| Vasos |

| Bandejas |

| Cuencos y Tapas |

| Polipropileno (PP) |

| Tereftalato de Polietileno (PET) |

| Poliestireno (PS) |

| Polietileno (PE) |

| Cloruro de Polivinilo (PVC) |

| Biopolímeros (PLA, PHA) |

| Moldeo por Inyección |

| Termoformado |

| Extrusión y Otros |

| Alimentos y Bebidas | Productos Lácteos |

| Comidas Preparadas | |

| Frutas y Verduras | |

| Carne, Aves y Mariscos | |

| Confitería y Aperitivos | |

| Cosméticos y Cuidado Personal | |

| Farmacéuticos y Nutracéuticos | |

| Bienes Industriales y del Hogar |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Nigeria | |

| Resto de África |

| Por Tipo de Envase | Cubetas | |

| Frascos | ||

| Macetas | ||

| Vasos | ||

| Bandejas | ||

| Cuencos y Tapas | ||

| Por Material | Polipropileno (PP) | |

| Tereftalato de Polietileno (PET) | ||

| Poliestireno (PS) | ||

| Polietileno (PE) | ||

| Cloruro de Polivinilo (PVC) | ||

| Biopolímeros (PLA, PHA) | ||

| Por Proceso de Fabricación | Moldeo por Inyección | |

| Termoformado | ||

| Extrusión y Otros | ||

| Por Industria de Usuario Final | Alimentos y Bebidas | Productos Lácteos |

| Comidas Preparadas | ||

| Frutas y Verduras | ||

| Carne, Aves y Mariscos | ||

| Confitería y Aperitivos | ||

| Cosméticos y Cuidado Personal | ||

| Farmacéuticos y Nutracéuticos | ||

| Bienes Industriales y del Hogar | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de envases de pared delgada?

El mercado de envases de pared delgada se sitúa en USD 51,16 mil millones en 2026 y se proyecta que alcance USD 72,23 mil millones en 2031 a una CAGR del 7,15%.

¿Qué tipo de envase lidera el segmento de pared delgada?

Los vasos ocupan la posición principal, representando el 35,78% de los ingresos de 2025 a medida que la demanda del sector de servicios de alimentos se recupera.

¿Por qué los biopolímeros están ganando terreno en las aplicaciones de pared delgada?

El PLA y el PHA logran una CAGR del 8,05% porque cumplen los objetivos de compostabilidad y ayudan a las marcas a cumplir con los impuestos al plástico y las normas de REP sin sacrificar el rendimiento funcional.

¿Qué región es el mercado de más rápido crecimiento para los envases de pared delgada?

Se proyecta que Asia-Pacífico se expanda a una CAGR del 9,1% hasta 2031, impulsada por la urbanización, el aumento de los ingresos disponibles y la rápida adopción de la entrega de comidas.

¿Cómo están influyendo las tendencias del comercio electrónico en el diseño de los envases de pared delgada?

Los centros de distribución automatizados requieren envases ligeros y duraderos con un espesor de pared inferior a 1 mm que reduzcan las tarifas por peso dimensional y soporten la manipulación mecánica, haciendo que las soluciones de pared delgada sean parte integral de la logística del comercio minorista en línea.

Última actualización de la página el: