Tamaño y Participación del Mercado de Cuidados Paliativos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 165.27 Mil millones de dólares |

| Tamaño del Mercado (2031) | 244.01 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.12% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cuidados Paliativos por Mordor Intelligence

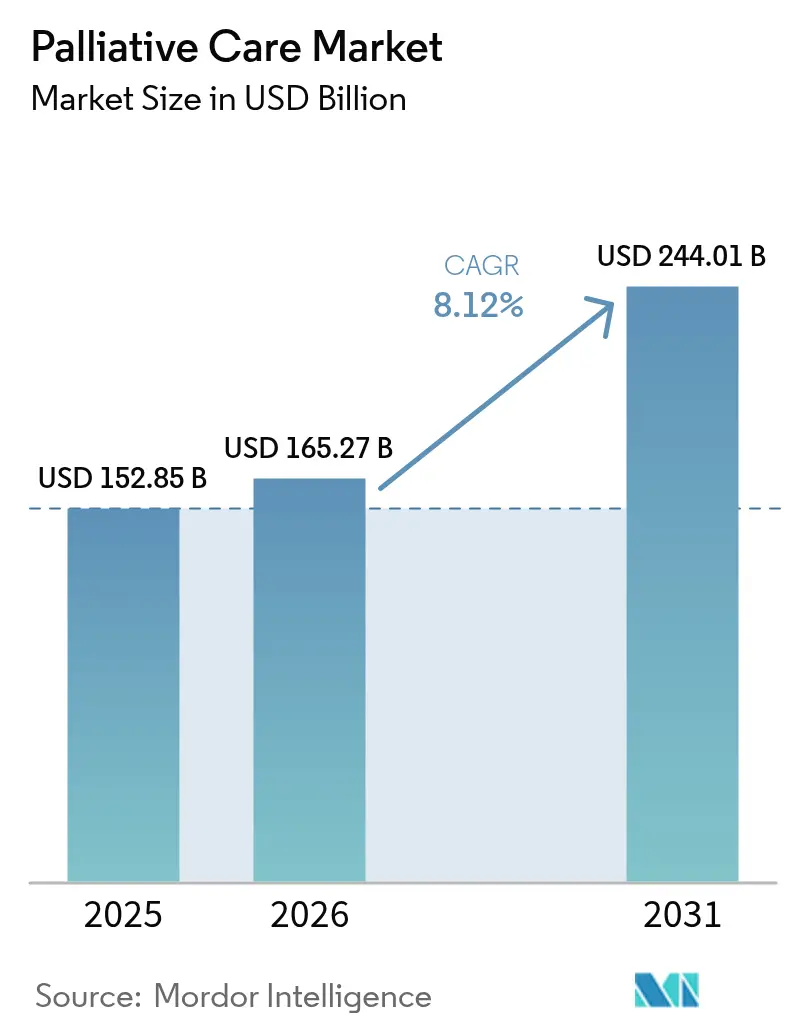

El tamaño del mercado de cuidados paliativos en 2026 se estima en USD 165,27 mil millones, creciendo desde el valor de 2025 de USD 152,85 mil millones con proyecciones para 2031 que muestran USD 244,01 mil millones, creciendo a una CAGR del 8,12% durante 2026-2031. El crecimiento refleja el envejecimiento demográfico, el aumento de la prevalencia de enfermedades crónicas y los modelos de atención cambiantes que priorizan los resultados de calidad de vida. La evidencia de ahorro de costos del Modelo de Opciones de Atención Medicare, que redujo el gasto por persona en un 13% al tiempo que logró una captación de cuidados paliativos de hospicio del 83%, ha llevado a pagadores y proveedores a tratar los cuidados paliativos como una atención convencional en lugar de soporte de fin de vida. La tecnología añade impulso: las herramientas de derivación temprana habilitadas por IA aumentaron las tasas de consulta en un 8,5% sin incrementar los volúmenes generales de visitas. La consolidación entre los operadores de atención domiciliaria y de hospicio amplifica aún más las eficiencias de escala, mientras que las actualizaciones de reembolso recompensan la prestación basada en valor. La escasez de personal y los elevados costos de los programas multidisciplinarios en las regiones de bajos ingresos siguen siendo vientos en contra.

Conclusiones Clave del Informe

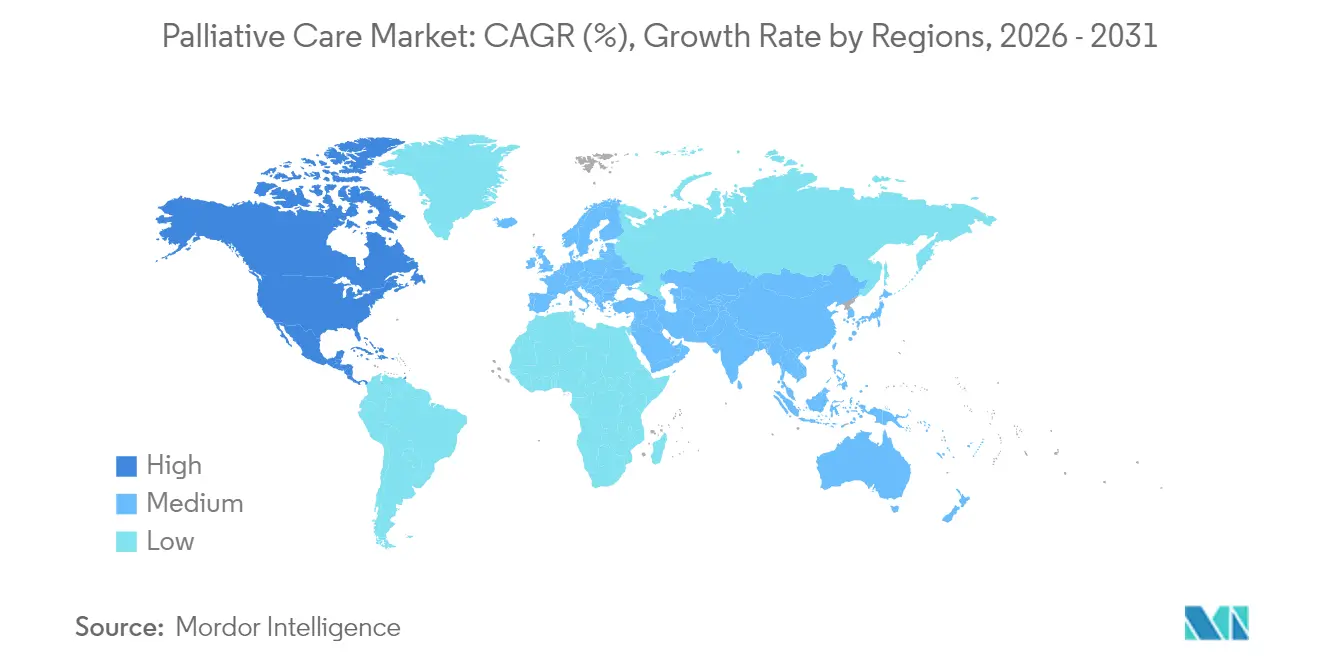

- Por geografía, América del Norte lideró con el 43,35% de la participación del mercado de cuidados paliativos en 2025; se prevé que Asia-Pacífico se expanda a una CAGR del 10,98% hasta 2031.

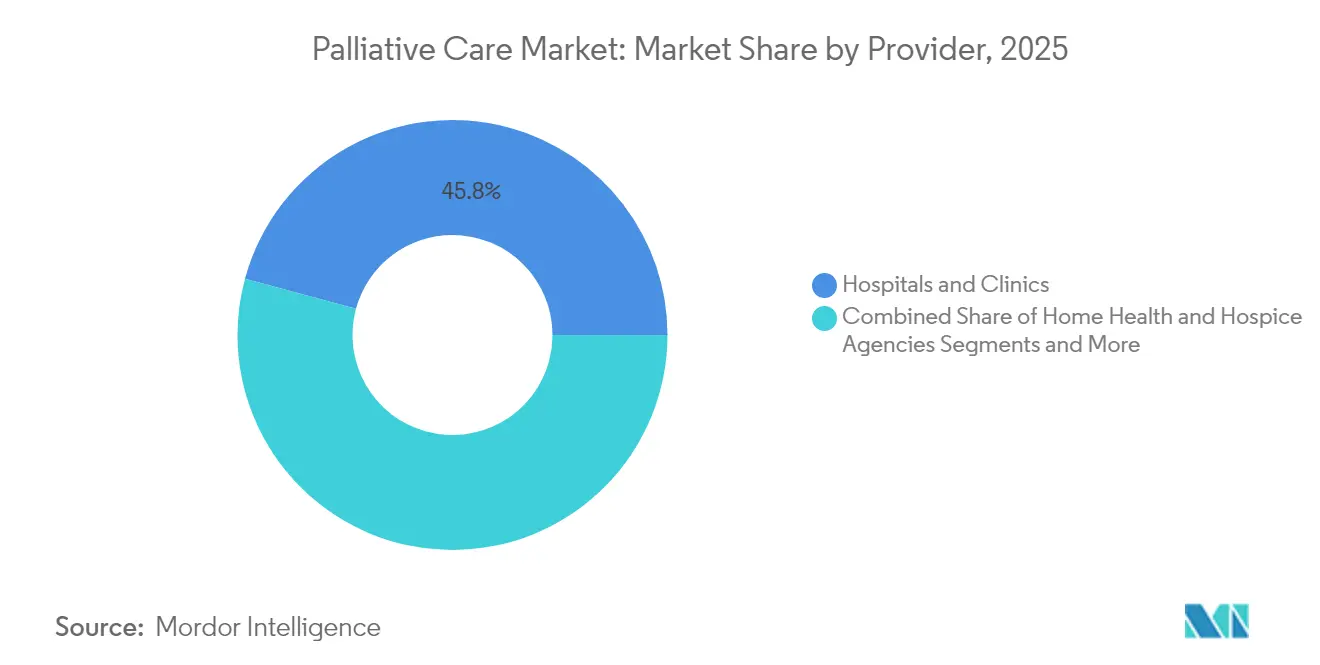

- Por proveedor, los hospitales y clínicas mantuvieron el 45,78% del tamaño del mercado de cuidados paliativos en 2025, mientras que las agencias de atención domiciliaria y de hospicio avanzan a una CAGR del 9,18% hasta 2031.

- Por entorno de atención, la atención domiciliaria rutinaria representó el 55,05% de la participación del mercado de cuidados paliativos en 2025; se proyecta que la teleatención paliativa y la atención virtual crezcan a una CAGR del 9,92% hasta 2031.

- Por tipo de servicio, el manejo del dolor y los síntomas representó el 31,92% del tamaño del mercado de cuidados paliativos en 2025, mientras que el apoyo psicosocial y espiritual avanza a una CAGR del 9,05% hasta 2031.

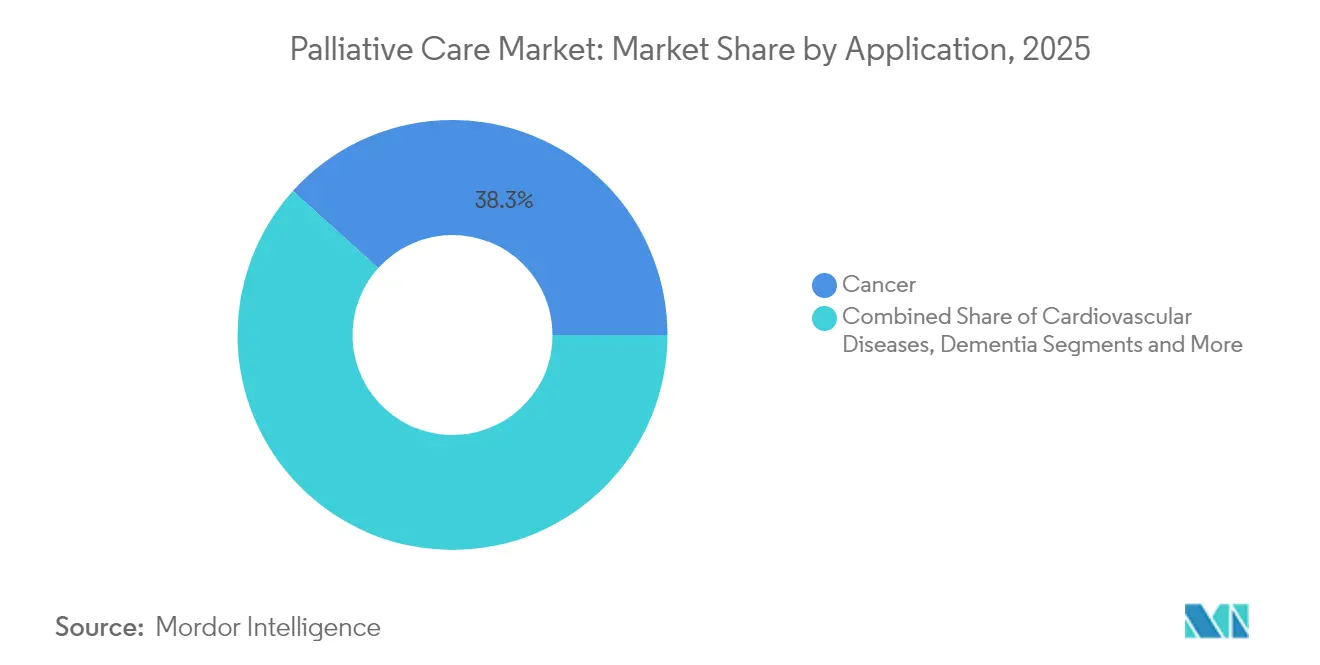

- Por aplicación, el cáncer mantuvo el 38,32% de la participación del mercado de cuidados paliativos en 2025; se prevé que la demencia y los trastornos neurodegenerativos aumenten a una CAGR del 9,49% hasta 2031.

- Por grupo de edad, los adultos representaron el 84,10% del tamaño del mercado de cuidados paliativos en 2025, mientras que los servicios pediátricos y para adolescentes están previstos para crecer a una CAGR del 9,29% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Cuidados Paliativos*

| Impulsor | (~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Envejecimiento de la población y aumento de las enfermedades crónicas | +2.1% | Global; mayor en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Expansión de centros de hospicio y cuidados paliativos | +1.8% | América del Norte y APAC como núcleo; expansión hacia MEA | Mediano plazo (2-4 años) |

| Reembolso favorable e incentivos de atención basada en valor | +1.4% | América del Norte y UE; adopción temprana en Australia | Corto plazo (≤ 2 años) |

| Integración en la acreditación y la calidad asistencial | +1.2% | Global; liderado por los reguladores de América del Norte | Mediano plazo (2-4 años) |

| Algoritmos de derivación temprana habilitados por IA | +0.9% | América del Norte y UE; proyectos piloto en APAC | Corto plazo (≤ 2 años) |

| Beneficios de enfermedades graves financiados por empleadores | +0.7% | América del Norte; emergente en Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Envejecimiento de la Población y Creciente Carga de Enfermedades Crónicas

A nivel mundial, se espera que 48 millones de personas mueran cada año con sufrimiento grave relacionado con la salud para 2060, la mayoría en países de ingresos bajos y medianos [1]Katherine Sleeman, "Necesidad Global Futura de Cuidados Paliativos", BMJ, bmj.com. Se prevé que la incidencia de cáncer en personas de ≥65 años aumente un 70% para 2030, profundizando la demanda de control complejo de síntomas. Estudios chinos reportan que los pacientes de hospicio domiciliario obtienen una puntuación de 115,7 en escalas compuestas de necesidades, subrayando las brechas en el apoyo social y espiritual. En Europa, solo el 0,3% de los adultos mayores en Eslovenia frente al 30,4% en Francia mueren bajo cuidados paliativos, lo que refleja una capacidad desigual. Los modelos de fragilidad de aprendizaje automático predicen la elegibilidad paliativa en pacientes ancianos con EPOC con una precisión del 92%, lo que permite una intervención más temprana.

Expansión de Centros de Hospicio y Cuidados Paliativos

Los grandes operadores están escalando; VITAS está entrando en 12 nuevos estados de EE. UU. como parte de una expansión plurianual. La nueva unidad hospitalaria del oeste de Sídney ilustra una construcción de capacidad similar en Australia. En Colombia, 504 servicios de cuidados paliativos ofrecen actualmente 1,8 instalaciones por cada 100.000 habitantes para atención primaria, pero la cobertura especializada promedia solo 0,4 por cada 100.000, destacando las brechas urbano-rurales. Camerún cuenta con 21 organizaciones principalmente de base confesional, pero el suministro limitado de morfina y los vacíos de política inhiben el alcance. La acreditación refuerza la calidad: el programa de certificación de la Comisión Conjunta (Joint Commission) formaliza los estándares interdisciplinarios para las unidades de hospitalización [2]Certificación Avanzada en Cuidados Paliativos", Comisión Conjunta (Joint Commission), jointcommission.org .

Reembolso Favorable e Incentivos de Atención Basada en Valor

Las tasas de pago de hospicio aumentan un 2,9% para el año fiscal 2025, añadiendo USD 790 millones al conjunto de pagadores. Cada consulta paliativa hospitalaria reduce los costos hospitalarios en USD 1.310, un ahorro del 13,6% que fortalece el caso empresarial. Los proveedores de atención domiciliaria reciben un incremento de tasa del 2,7% y pagos de valores atípicos recalibrados en el año calendario 2025, apoyando casos domiciliarios complejos. Alberta cubre medicamentos, suministros y ambulancias para pacientes paliativos registrados sin prima adicional, mostrando el impulso provincial. La presentación de informes de calidad se intensificará a partir de octubre de 2025 cuando la herramienta de Evaluación de Resultados y Pacientes de Hospicio reemplace las métricas heredadas.

Integración en la Acreditación Hospitalaria y las Métricas de Calidad

La Comisión Conjunta (Joint Commission) ahora mide el cribado del dolor, el cribado de la disnea, las discusiones sobre objetivos de atención y la documentación del alta para los programas certificados. La nueva tipología de especialistas de Alemania respalda la evaluación comparativa entre los modelos de servicio. Portugal identifica inequidades en el acceso y deficiencias de coordinación, lo que impulsa evaluaciones basadas en indicadores. En auditorías comparativas, el 20,5% de los residentes de hogares de enfermería alemanes fallecieron en el hospital frente al 5,9% en los Países Bajos, lo que demuestra el impacto de las métricas en la ubicación de la atención.

Análisis del Impacto de las Restricciones del Mercado de Cuidados Paliativos*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de los programas multidisciplinarios en los PIBM | -1.6% | África Subsahariana, América Latina, Asia Meridional | Largo plazo (≥ 4 años) |

| Escasez de especialistas en cuidados paliativos certificados | -1.3% | Global, aguda en zonas rurales de América del Norte y APAC | Mediano plazo (2-4 años) |

| Regulaciones de gestión de opioides que limitan los protocolos de manejo del dolor | -1.0% | América del Norte y UE, emergente en los marcos regulatorios de APAC | Corto plazo (≤ 2 años) |

| Tabúes culturales que retrasan la inscripción pediátrica | -0.8% | APAC, MEA, América Latina con estructuras familiares tradicionales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de los Programas Multidisciplinarios en los Países de Ingresos Bajos y Medianos (PIBM)

Los estudios de costo-efectividad muestran un gasto mensual promedio para la atención paliativa domiciliaria de USD 1.095 en Estados Unidos, USD 1.941 en Europa y USD 2.192 en los programas asiáticos, cifras muy superiores a los presupuestos de muchos países de bajos ingresos. La necesidad de Zimbabwe de iniciativas domiciliarias con costos controlados sigue sin satisfacerse a pesar de los convincentes datos económicos. Las revisiones latinoamericanas citan la accesibilidad, las percepciones culturales y la fragmentación de las políticas como barreras persistentes. Los programas de capacitación para cuidadores informales en Honduras fueron factibles pero tensionaron los presupuestos de salud existentes. Una revisión de los modelos comunitarios en Malaui, Uganda y Ruanda encontró evidencia escasa y financiación inestable, lo que limita la escalabilidad.

Escasez de Especialistas Certificados en Cuidados Paliativos

Los ejecutivos del sector sanitario clasifican la adecuación de la fuerza laboral como su principal riesgo para 2025, citando la escasez de especialistas. Las solicitudes de becas en medicina del dolor han disminuido durante cinco años consecutivos, con una brecha de género cada vez mayor. En una encuesta realizada en EE. UU., el 53,8% de las enfermeras de práctica avanzada tenían cinco años o menos de experiencia en cuidados paliativos y el 41% consideró insuficiente su formación formal [3]Katherine Woltmann, "Competencias de APRN", Journal of Hospice & Palliative Nursing, journals.lww.com . Los modelos de dotación de personal híbridos que agrupan trabajadores sociales y capellanes entre los programas de hospitalización y domiciliarios están creciendo, pero siguen limitados por los recursos. El Consorcio de Educación en Enfermería de Fin de Vida (End-of-Life Nursing Education Consortium) ha capacitado a 47.532 profesionales clínicos en todo el mundo, pero la demanda continúa superando la oferta. Las comunidades rurales dependen de la telesalud y el alcance ampliado de la práctica de enfermería, aunque la adaptación cultural y la cobertura pediátrica siguen siendo obstáculos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Cuidados Paliativos

Por Proveedor:

Los Hospitales Impulsan el Volumen Mientras las Agencias Domiciliarias Capturan el CrecimientoLos hospitales y clínicas representaron el 45,78% de la participación del mercado de cuidados paliativos en 2025 en virtud de las rutas de derivación establecidas y los equipos de consulta para pacientes internos. Sus programas reducen los costos hospitalarios promedio, mejoran la satisfacción del paciente y operan como canales de alimentación hacia los servicios de hospicio. La integración de alertas de derivación impulsadas por IA está perfeccionando la selección de pacientes, mejorando los rendimientos financieros y la calidad de la atención. Las agencias de atención domiciliaria y de hospicio, aunque actualmente más pequeñas, tienen previsto registrar una CAGR del 9,18% hasta 2031 a medida que las reformas de pago desplazan los incentivos hacia los entornos comunitarios. El tamaño del mercado de cuidados paliativos para los proveedores domiciliarios se beneficia directamente de un incremento del 2,7% en el Sistema de Pago Prospectivo de Atención Domiciliaria de EE. UU., lo que aumenta los márgenes para las visitas domiciliarias complejas.

Los hospitales están aprovechando los modelos interdisciplinarios para estabilizar a los pacientes de alta complejidad y luego transferirlos a entornos de menor costo. Los principales sistemas han documentado un ingreso evitable por cada 1.000 años-residente en hogares de enfermería asociados tras desplegar equipos dedicados de cuidados paliativos. Las agencias domiciliarias se están diversificando a través de fusiones: la adquisición de Amedisys por parte de Optum por USD 3.300 millones consolida las capacidades en 522 sitios de atención, otorgando al comprador escala en 37 estados. Las ONG comunitarias y confesionales continúan llenando vacíos en regiones de bajos recursos, como lo evidencian las 21 organizaciones de base de Camerún que extienden servicios esenciales donde la cobertura estatal sigue siendo escasa.

Por Entorno de Atención:

La Dominancia de la Atención Domiciliaria se Enfrenta a la Innovación VirtualLa atención domiciliaria rutinaria controló el 55,05% del mercado de cuidados paliativos en 2025, subrayando la preferencia del paciente por entornos familiares. La evidencia muestra que cada plan de atención domiciliaria puede evitar USD 10.000 anuales en costos de insuficiencia cardíaca al reducir las hospitalizaciones. Las visitas telepaliativas y virtuales representan el nicho de mayor crecimiento, con una CAGR proyectada del 9,92%, a medida que la penetración de banda ancha y las herramientas de monitoreo remoto se expanden. Varios grandes pagadores ahora reembolsan las sesiones de manejo del dolor por video a la par con las consultas presenciales, acelerando la adopción.

Los entornos de hospitalización siguen siendo cruciales para las crisis de síntomas complejos, sin embargo, muchos equipos hospitalarios ahora realizan una evaluación inicial junto a la cama y luego cambian a seguimientos por video, minimizando los días de cama. Las clínicas ambulatorias operan programas diurnos estructurados para el apoyo de infusión y el descanso del cuidador. Los proyectos piloto digitales, como Convoy-Pal, han demostrado ser factibles entre adultos mayores frágiles con multimorbilidad al combinar el seguimiento asincrónico de síntomas con puntos de contacto programados con enfermeras. Los sensores portátiles probados en salas de oncología retransmitieron con éxito signos vitales continuos, pero requieren refinamiento en la fidelidad de los datos antes de una implementación generalizada.

Por Tipo de Servicio:

El Liderazgo en el Manejo del Dolor Enfrenta la Competencia HolísticaEl control del dolor y los síntomas mantuvo el 31,92% de la participación del mercado de cuidados paliativos en 2025, arraigado en las directrices de la escalera analgésica de la OMS. Las auditorías de hospicio alemanas encontraron un cumplimiento del 89% con los protocolos escalonados utilizando medicamentos como hidromorfona y pregabalina. Sin embargo, la demanda de intervenciones psicosociales y espirituales está creciendo a una CAGR del 9,05% a medida que las familias buscan apoyo emocional y existencial junto con el alivio farmacológico. El tamaño del mercado de cuidados paliativos para los servicios de asesoramiento se beneficia de los proyectos piloto de pago agrupado que recompensan los resultados holísticos.

Las nuevas aplicaciones de salud electrónica ofrecen orientación en tiempo real sobre técnicas de respiración, imágenes guiadas y titulación de medicamentos. La fisioterapia, en particular la terapia respiratoria y el masaje suave, se prescribe con frecuencia pero se ve obstaculizada por la escasez de personal y el tiempo limitado de sesión. Los agentes de IA conversacional ayudan a clasificar los casos no complicados, escalando los problemas complejos a los equipos humanos. Se han desarrollado manuales de práctica culturalmente adaptados para pacientes coreano-americanos y filipino-americanos, haciendo énfasis en el establecimiento de objetivos basados en valores y la inclusión familiar, ampliando la combinación de servicios más allá de las normas occidentales.

Por Aplicación:

El Dominio del Cáncer es Desafiado por el Crecimiento NeurológicoEl cáncer representó el 38,32% del tamaño del mercado de cuidados paliativos en 2025, lo que refleja la adopción temprana de oncología de las vías de atención de apoyo. Los análisis predictivos dentro de los registros de salud electrónicos ahora identifican a los pacientes con cáncer avanzado en riesgo de mortalidad a 12 meses con un AUROC de 0,861, lo que impulsa derivaciones más tempranas y transiciones más fluidas al hospicio. La utilización entre los casos de cáncer de mama metastásico ascendió al 21% en 2024, aunque persisten disparidades para los grupos minoritarios.

La demencia y otros trastornos neurodegenerativos son el segmento de aplicación de mayor crecimiento, con una previsión de crecimiento anual del 9,49%, impulsado por el envejecimiento de la población y la creciente carga sobre los cuidadores. Los estudios domiciliarios japoneses muestran que la sedación paliativa sigue siendo poco frecuente en pacientes sin cáncer, lo que sugiere necesidades no atendidas. Chile proyecta que los candidatos paliativos generales aumentarán de 117.000 en 2021 a 209.000 para 2050, con las condiciones no oncológicas impulsando la mayor parte del crecimiento. Las insuficiencias cardiovasculares, respiratorias y renales le siguen de cerca, respaldadas por evidencia de que la intervención paliativa es neutral en costos o genera ahorros también fuera de la oncología.

Por Grupo de Edad:

El Enfoque en Adultos se Desplaza Hacia la Innovación PediátricaLos adultos representaron el 84,10% de la participación del mercado de cuidados paliativos en 2025, coherente con la prevalencia de enfermedades crónicas en cohortes de mayor edad. Sin embargo, los servicios pediátricos y para adolescentes están avanzando a una CAGR del 9,29% a medida que los hospitales reconocen las necesidades no satisfechas. Los registros neonatales en América Latina citan la trisomía 21 y las cardiopatías congénitas complejas como los diagnósticos principales entre los lactantes que reciben cuidados paliativos especializados.

Las discusiones tempranas de planificación anticipada de la atención mejoran la alineación con los objetivos familiares, pero las normas culturales frecuentemente retrasan las conversaciones. La tecnología para el apoyo pediátrico domiciliario plantea cuestiones de privacidad, acceso equitativo y cambios de roles dentro de las familias. Un modelo de cuatro dimensiones —condición del niño, disponibilidad de servicios, capacidad parental y bienestar familiar general— orienta las decisiones sobre el lugar de fallecimiento. Las barreras para el control del dolor pediátrico incluyen brechas en el conocimiento del proveedor y la inercia organizacional, mientras que los facilitadores van desde la formación mediante simulación hasta la participación familiar y las innovaciones en la administración de medicamentos.

Análisis Geográfico

Mercado de Cuidados Paliativos en América del Norte

América del Norte concentró el 43,35% del mercado de cuidados paliativos en 2025, impulsada por la cobertura de Medicare, los amplios servicios de consulta hospitalaria y la activa inversión de capital privado. Los incentivos de política de EE. UU., como un aumento del 2,9% en los pagos de hospicio y la presentación de informes sobre métricas de calidad, refuerzan la sostenibilidad financiera. La cobertura provincial de medicamentos y transporte de Canadá mejora la continuidad entre entornos asistenciales, mientras que los beneficios de enfermedades graves financiados por empleadores amplían el acceso en las líneas de seguros comerciales. El tamaño del mercado de cuidados paliativos en América del Norte se amplía aún más por la consolidación, ya que los grandes pagadores integran subsidiarias de atención domiciliaria en redes coordinadas.

Mercado de Cuidados Paliativos en Europa

Europa muestra una adopción madura aunque heterogénea. Francia registra que el 30,4% de los adultos mayores reciben servicios paliativos al final de la vida, mientras que Eslovenia se mantiene en el 0,3%. El proyecto de tipología de Alemania respalda la evaluación comparativa nacional, y los Países Bajos demuestran bajas tasas de muerte hospitalaria tras una sólida integración de la paliación domiciliaria. La CAGR constante del 5,74% del mercado europeo refleja la alineación de los estándares de acreditación, aunque la escasez de especialistas en las regiones rurales modera el ritmo. Los conjuntos de datos transfronterizos impulsan la investigación e informan las iniciativas de planificación de la fuerza laboral a nivel de la UE.

Mercado de Cuidados Paliativos en Asia-Pacífico y Oceanía

Asia-Pacífico es el territorio de expansión más rápida, con una previsión de crecimiento del 10,98% hasta 2031, a medida que el envejecimiento demográfico se acelera y los gobiernos invierten en infraestructura de hospicio. Japón perfecciona los protocolos de sedación para enfermedades no oncológicas, mientras que China pilota modelos domiciliarios a pesar de las fricciones regulatorias y culturales en torno a la toma de decisiones familiar. La expansión en el oeste de Sídney en Australia ejemplifica el gasto de capital regional, y la Red de Cuidados Paliativos y Hospicios de Asia-Pacífico coordina la formación y el intercambio de conocimientos. La penetración del mercado sigue siendo desigual, especialmente en las zonas rurales del Sudeste Asiático, pero la telesalud y las alianzas con ONG reducen algunas brechas.

Mercado de Cuidados Paliativos en América Latina

América Latina se encuentra en un punto de inflexión. Colombia ofrece actualmente 1,8 servicios paliativos primarios por cada 100.000 habitantes, aunque lucha contra la inequidad geográfica; las regiones de Amazonía y Orinoquía siguen siendo desatendidas. Chile proyecta duplicar los casos de enfermedades graves para 2050, y Brasil está implementando directrices nacionales orientadas a clínicas periurbanas. Los modelos de pago siguen siendo en gran medida de pago por servicio, aunque Perú y Argentina están pilotando reembolsos agrupados vinculados a métricas de control de síntomas.

Mercado de Cuidados Paliativos en Oriente Medio y África

Oriente Medio y África enfrentan limitaciones de recursos. La red de hospicios de Sudáfrica es considerable, pero su financiamiento depende en gran medida de donaciones caritativas. Zimbabue evalúa el costo por día de sufrimiento evitado, pero la ampliación de escala está limitada por la disponibilidad de medicamentos. Nigeria y Kenia experimentan con enfoques liderados por trabajadores comunitarios de salud, respaldados por ONG internacionales. La atención paliativa a distancia a través de plataformas móviles muestra potencial en regiones remotas de desierto y sabana, aunque persisten problemas de conectividad y estabilidad del suministro eléctrico.

Panorama Competitivo

El mercado de cuidados paliativos está moderadamente fragmentado, pero la consolidación se está acelerando. La adquisición de Amedisys por parte de UnitedHealth por USD 3.300 millones coloca a Optum a la vanguardia de los servicios integrados de atención domiciliaria y de hospicio, redefiniendo los límites competitivos. La compra por parte de Gentiva de la unidad de atención domiciliaria de ProMedica por USD 710 millones señala el continuo interés del capital privado en los activos de escala. Las puntuaciones de calidad reportadas públicamente muestran que los hospicios sin fines de lucro superan a sus homólogos con fines de lucro y respaldados por capital privado, un apalancamiento reputacional en los contratos de derivación hospitalaria.

La adopción de tecnología es un diferenciador clave. Los sistemas que implementan algoritmos de derivación basados en IA reportaron un aumento del 8,5% en las consultas sin incrementar los niveles de dotación de personal, mejorando el retorno de la inversión. Las empresas emergentes en seguimiento de síntomas, gestión de aplicaciones de dolor y apoyo virtual aseguran contratos con pagadores que buscan modelos de pago basados en resultados. Los actores establecidos se asocian con proveedores de tecnología para integrar dispositivos portátiles y monitoreo remoto en las vías de atención.

El cumplimiento normativo configura los perfiles de riesgo. La liquidación de USD 19,4 millones de Gentiva bajo la Ley de Reclamaciones Falsas (False Claims Act) subraya el costo de las deficiencias en la documentación. Los programas certificados ahora deben cumplir las métricas de la Comisión Conjunta (Joint Commission), lo que impulsa la inversión en plataformas de datos capaces de generar informes automatizados. Existe espacio disponible en los servicios pediátricos, el alcance rural y la expansión en países de bajos ingresos, donde los pioneros pueden consolidar las relaciones de derivación y construir capital de marca local.

Líderes de la Industria de Cuidados Paliativos

Genesis Healthcare Corporation

VITAS Healthcare

Sunrise Senior Living LLC (Revera)

Amedisys

Lifepoint Health, Inc (Kindred Healthcare)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Cuidados Paliativos Incluidas en este Informe

- Amedisys Inc.

- Chemed Corp. (VITAS Healthcare)

- AccentCare Inc.

- LHC Group

- Genesis HealthCare

- Honor Technology Inc. (Honor Hospice)

- ProMedica Health System

- Enhabit Home Health & Hospice

- Seasons Hospice & Palliative Care

- Kindred at Home (Humana)

- Crossroads Hospice & Palliative Care

- Cornerstone Hospice & Palliative Care

- Blue Ridge Hospice

- Hospice of the Valley

- Cipla Palliative Care & Training Centre

- Seymour Health

- Lifepoint Health

- Medio Home Health & Hospice

- Care Hospice

- NHPCO (industry association profile)

Leer el Análisis de las Empresas del Mercado de Cuidados Paliativos

Desarrollos Recientes de la Industria en el Mercado de Cuidados Paliativos

- Enero de 2025: El Centro para Cuidados de Hospicio (Center for Hospice Care) expandió Kaleidoscope, su programa comunitario, desplegando equipos interdisciplinarios que brindan servicios holísticos en los hogares de los pacientes.

- Mayo de 2024: Thyme Care nombró a la Dra. Julia Frydman como su primera Directora Médica de cuidados paliativos, lanzando un servicio de apoyo virtual para pacientes con cáncer.

- Marzo de 2024: El Programa de las Naciones Unidas para el Desarrollo (PNUD) y la Unión Europea suministraron vehículos especializados a instalaciones de salud ucranianas, fortaleciendo la capacidad paliativa móvil.

Mercado de Cuidados Paliativos Alcance del informe y metodología de investigación

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de los cuidados paliativos como el valor total de los servicios interdisciplinarios médicos, psicosociales y espirituales prestados en régimen hospitalario, ambulatorio, de cuidados de larga duración y a domicilio a pacientes con enfermedades que limitan su vida. Los ingresos incluyen los honorarios profesionales, las tarifas de las instalaciones, los pagos per diem por cuidados paliativos y las visitas telepaliativas reembolsadas registradas en 2025 cuentas globales de salud.

Exclusión del ámbito de aplicación: No se contabilizan los servicios funerarios, el asesoramiento en duelo vendido de forma independiente ni la atención voluntaria sin licencia.

Segmentación

- Por Proveedor

- Hospitales y Clínicas

- Hogares de Enfermería e Instalaciones de Enfermería Especializada

- Centros de Rehabilitación y Atención a Largo Plazo

- Agencias de Atención Domiciliaria y de Hospicio

- Centros Comunitarios y Gestionados por ONG

- Por Entorno de Atención

- Hospital de Pacientes Internos

- Atención Domiciliaria Rutinaria

- Clínicas Ambulatorias / de Atención Diurna

- Teleatención Paliativa / Atención Virtual

- Por Tipo de Servicio

- Manejo del Dolor y los Síntomas

- Apoyo Psicosocial y Espiritual

- Coordinación de la Atención y Gestión de Casos

- Apoyo por Duelo y a la Familia

- Por Aplicación

- Cáncer

- Enfermedades Cardiovasculares

- Enfermedades Respiratorias Crónicas (EPOC, etc.)

- Demencia y Trastornos Neurodegenerativos

- Insuficiencia Renal y Hepática

- Otras Afecciones Limitantes de la Vida

- Por Grupo de Edad

- Adulto

- Pediátrico y Adolescente

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Medio Oriente y África

- CCG

- Sudáfrica

- Resto de Medio Oriente y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Entrevistamos a médicos que dirigen equipos de consulta en hospitales, ejecutivos de operadores de asistencia domiciliaria, especialistas en reembolsos y líderes en defensa del paciente de Norteamérica, Europa y Asia-Pacífico. Sus opiniones nos ayudaron a validar los ratios de prevalencia y derivación, las diferencias de coste por visita y las curvas probables de adopción de la tecnología antes de finalizar nuestras cifras.

Investigación documental

En primer lugar, los analistas recopilaron datos de utilización de servicios y gasto procedentes de fuentes públicas como la base de datos de gasto sanitario mundial de la OMS, las estadísticas sanitarias de la OCDE, la National Hospice and Palliative Care Organization, los informes de costes de Medicare de los CMS y las Perspectivas de la Población Mundial de la ONU. Los documentos presentados por las empresas y los informes para inversores, respaldados por los análisis de D&B Hoovers, aclararon la combinación de proveedores y los niveles medios de reembolso. Las revistas especializadas (por ejemplo, Journal of Pain and Symptom Management) aportaron datos sobre los plazos de derivación y la duración típica de la estancia. Las fuentes enumeradas ilustran la amplitud del estudio; muchas otras publicaciones y bases de datos sirvieron para comprobar y aclarar lagunas.

Dimensionamiento y previsión del mercado

Una reconstrucción descendente de los gastos asistenciales comienza con los gastos de hospitalización y cuidados paliativos del país y, a continuación, asigna la parte correspondiente a los cuidados paliativos aplicando métricas de penetración de derivaciones y duración media de los servicios. Los análisis ascendentes selectivos de los proveedores (muestreo de días cama ocupados multiplicados por el valor medio por día o visita) proporcionan una comprobación de la razonabilidad. Las variables clave incluidas en el modelo son: 1) incidencia anual de cáncer avanzado y otras enfermedades no transmisibles, 2) porcentaje de muertes que reciben paliación especializada, 3) duración media de la estancia por entorno asistencial, 4) normas de dotación de personal de enfermería por paciente y 5) reembolso medio por día o visita. La previsión para 2026-2030 se basa en una regresión multivariante de la tasa de envejecimiento, la prevalencia de enfermedades crónicas y la elasticidad del gasto sanitario, mientras que el análisis de escenarios ajusta la escasez de personal. Las lagunas de datos en los países de renta baja se cubrieron con ratios aproximados de economías comparables, que posteriormente se sometieron a pruebas de estrés durante las convocatorias de expertos.

Ciclo de validación y actualización de datos

Nuestros resultados se cotejan con las tendencias de mortalidad independientes, los datos de pago de las aseguradoras y las trayectorias históricas de los costes de los cuidados paliativos. Las discrepancias dan lugar a una revisión por parte de analistas senior y, si es necesario, a una nueva llamada de expertos. El modelo se actualiza anualmente, y los cambios importantes en la regulación o el reembolso provocan actualizaciones provisionales para que los clientes reciban siempre la última visión examinada.

Por qué la línea de base de cuidados paliativos de Mordor se gana la confianza de los responsables de la toma de decisiones

Las cifras publicadas suelen divergir porque las empresas difieren en cuanto a los entornos asistenciales que incluyen, el año elegido como referencia y el rigor utilizado para cotejar las estadísticas de entrada.

Los principales factores que determinan las diferencias son el alcance (inclusión de la asistencia domiciliaria y la teleasistencia), la cadencia de actualización y la profundidad con la que se valida la economía de las unidades con los proveedores de primera línea. Algunas estimaciones se basan en divisiones obsoletas de la mezcla de servicios o extrapolan datos hospitalarios sin conciliar el segmento comunitario de rápido crecimiento, mientras que los analistas de Mordor revisan ambos segmentos cada año y ajustan los cambios monetarios antes de la publicación final.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 152,85 B (2025) | Inteligencia de Mordor | - |

| USD 137,80 B (2024) | Consultoría global A | Un año base anterior y la exclusión de los gastos de teleasistencia reducen el valor |

| USD 12,20 B (2021) | Consultoría regional B | Contabiliza sólo los programas hospitalarios y omite los cuidados paliativos a domicilio y pediátricos |

| USD 8,40 B (2025) | Diario profesional C | Se centra en los países de renta alta y en los servicios de cuidados paliativos, no en todo el ámbito paliativo |

La comparación muestra que cuando se combinan la amplitud del alcance, los datos económicos más recientes y la validación anual, Mordor Intelligence ofrece una línea de base equilibrada y transparente que los ejecutivos pueden rastrear hasta variables claras y repetir con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Cuidados Paliativos?

El mercado de cuidados paliativos está valorado en USD 165,27 mil millones en 2026 con una trayectoria de crecimiento del 8,12% hasta 2031.

¿Quiénes son los actores clave en el Mercado de Cuidados Paliativos?

Genesis Healthcare Corporation, VITAS Healthcare, Sunrise Senior Living LLC (Revera), Amedisys y Lifepoint Health, Inc (Kindred Healthcare) son las principales empresas que operan en el Mercado de Cuidados Paliativos.

¿Cuál es la región de mayor crecimiento en el Mercado de Cuidados Paliativos?

Se estima que Asia-Pacífico crecerá a la CAGR más alta durante el período de pronóstico (2026-2031).

¿Qué región tiene la mayor participación en el Mercado de Cuidados Paliativos?

América del Norte concentra el 43,35% de los ingresos globales, impulsada por el reembolso de Medicare y los maduros programas de consulta hospitalaria.

¿Cuál es la principal barrera para la expansión de los cuidados paliativos en los países de bajos ingresos?

Los elevados costos de los equipos multidisciplinarios y la disponibilidad limitada de medicamentos obstaculizan el escalamiento, reduciendo la penetración de los servicios a pesar de la creciente carga de enfermedad.

Última actualización de la página el: