Tamaño y Cuota del Mercado de Palés

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 92.11 Mil millones de dólares |

| Tamaño del Mercado (2031) | 118.84 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.22% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Palés por Mordor Intelligence

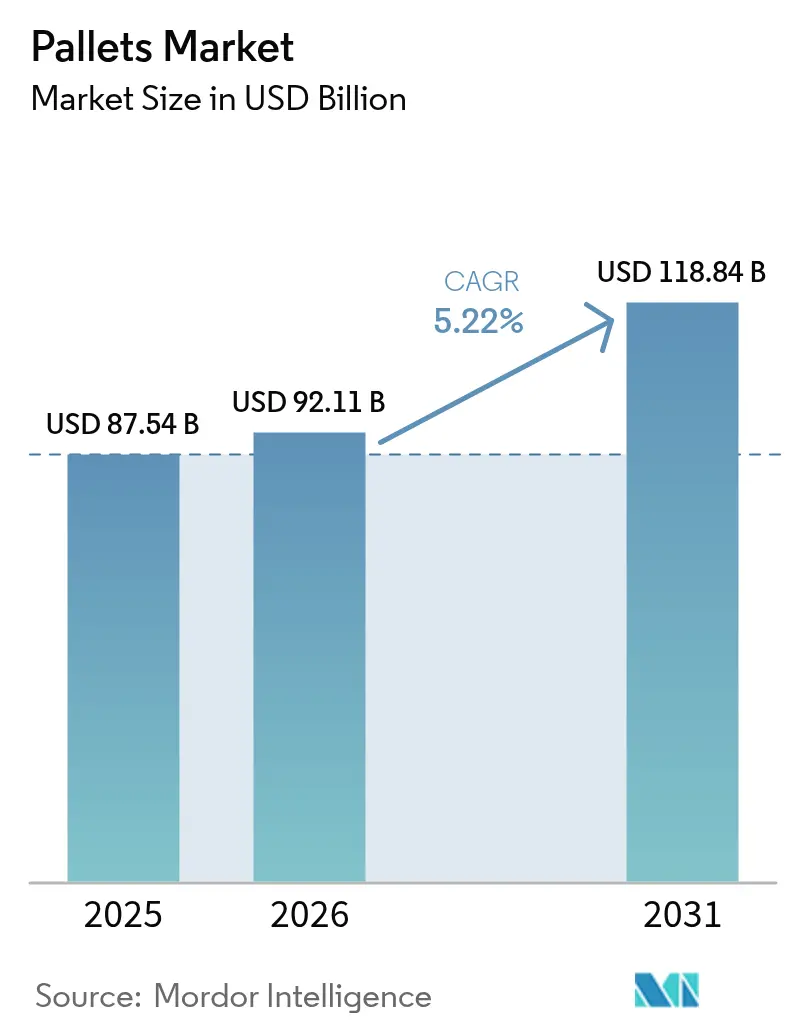

El tamaño del mercado de palés en 2026 se estima en 92.110 millones de USD, creciendo desde el valor de 2025 de 87.540 millones de USD, con proyecciones para 2031 que muestran 118.840 millones de USD, creciendo a una CAGR del 5,22% durante el período 2026-2031. La sólida actividad del comercio electrónico, el diseño de almacenes preparado para la automatización y la alineación global con las normas ISPM-15 sustentan la demanda. Las empresas están priorizando los palés de bloque para evitar costosas recalibraciones de los sistemas automatizados de almacenamiento y recuperación, mientras que los plásticos ganan cuota en las cadenas de alimentos, bebidas y productos farmacéuticos que requieren superficies de contacto no porosas. Los modelos de agrupación regional se están expandiendo rápidamente en Asia-Pacífico, impulsados por iniciativas de comercio transfronterizo que favorecen los activos certificados con trazabilidad. Al mismo tiempo, la volatilidad de los precios de la madera y la débil logística inversa para los plásticos en partes de América del Sur y África frenan el crecimiento por debajo de su potencial. A pesar de estas fricciones, la agrupación habilitada por tecnología y las innovaciones en biocompuestos continúan abriendo vías rentables y sostenibles para los usuarios.

Conclusiones Clave del Informe

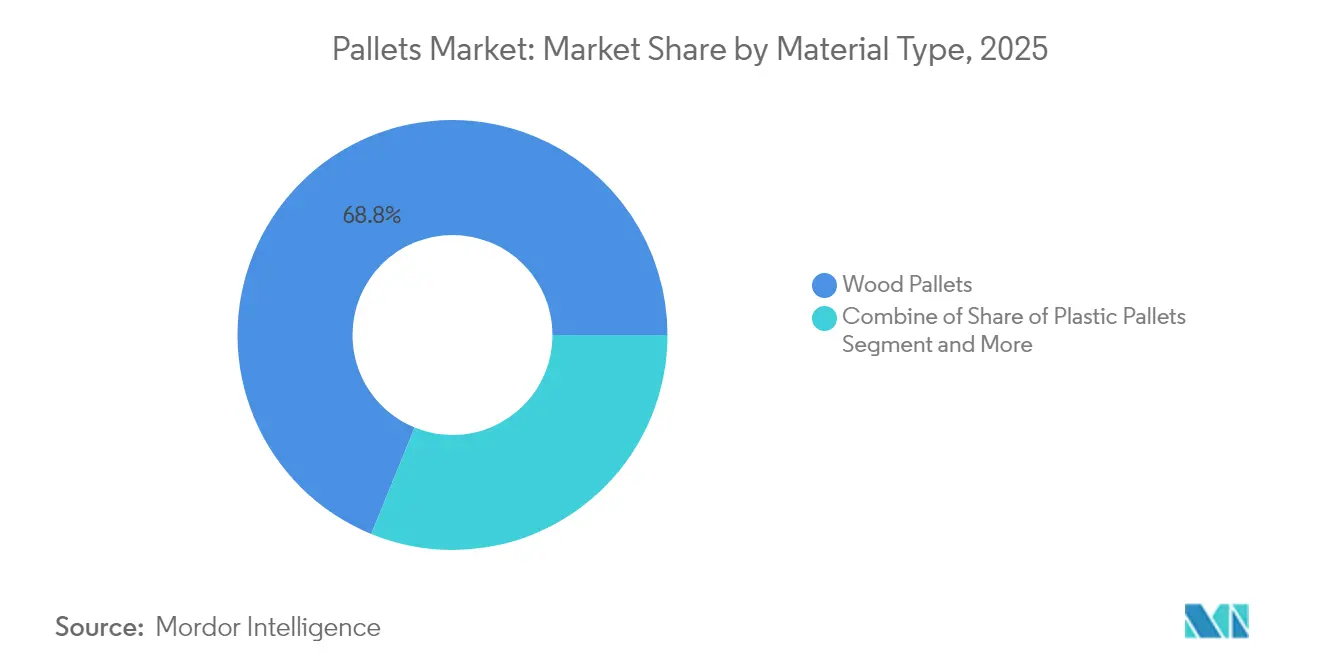

- Por tipo de material, la madera representó el 68,83% de la cuota del mercado de palés en 2025; se proyecta que el plástico registre la CAGR más rápida del 7,02% hasta 2031.

- Por diseño, los palés de bloque lideraron con una cuota de ingresos del 54,78% en 2025, mientras que se espera que los formatos personalizados se expandan a una CAGR del 7,28% hasta 2031.

- Por tipo de palé, las soluciones apilables en estantería representaron el 44,86% del tamaño del mercado de palés en 2025; las variantes apilables en nido avanzan a una CAGR del 6,76% hasta 2031.

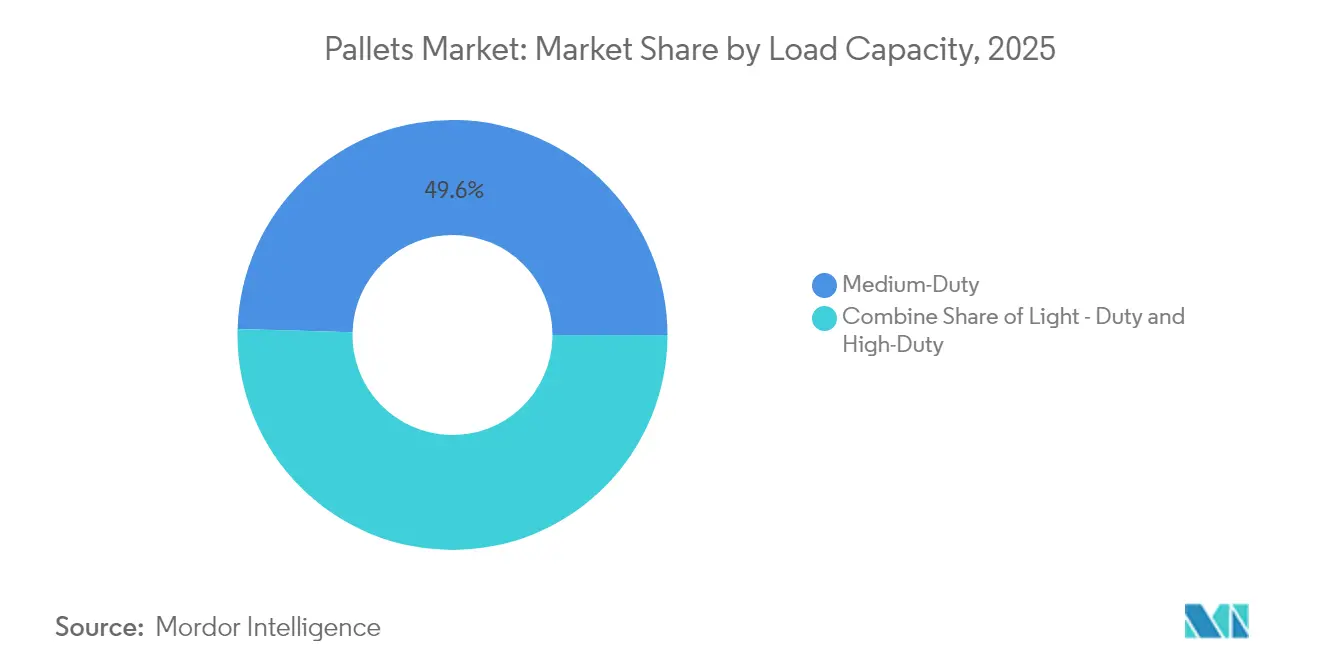

- Por clase de carga, los palés de uso medio dominaron con una cuota del 49,55% en 2025; las unidades de uso pesado están proyectadas para una CAGR del 6,15% hasta 2031.

- Por industria del usuario final, la logística y el almacenamiento representaron el 34,92% del tamaño del mercado de palés en 2025, mientras que las aplicaciones farmacéuticas y sanitarias crecen a una CAGR del 8,53% hasta 2031.

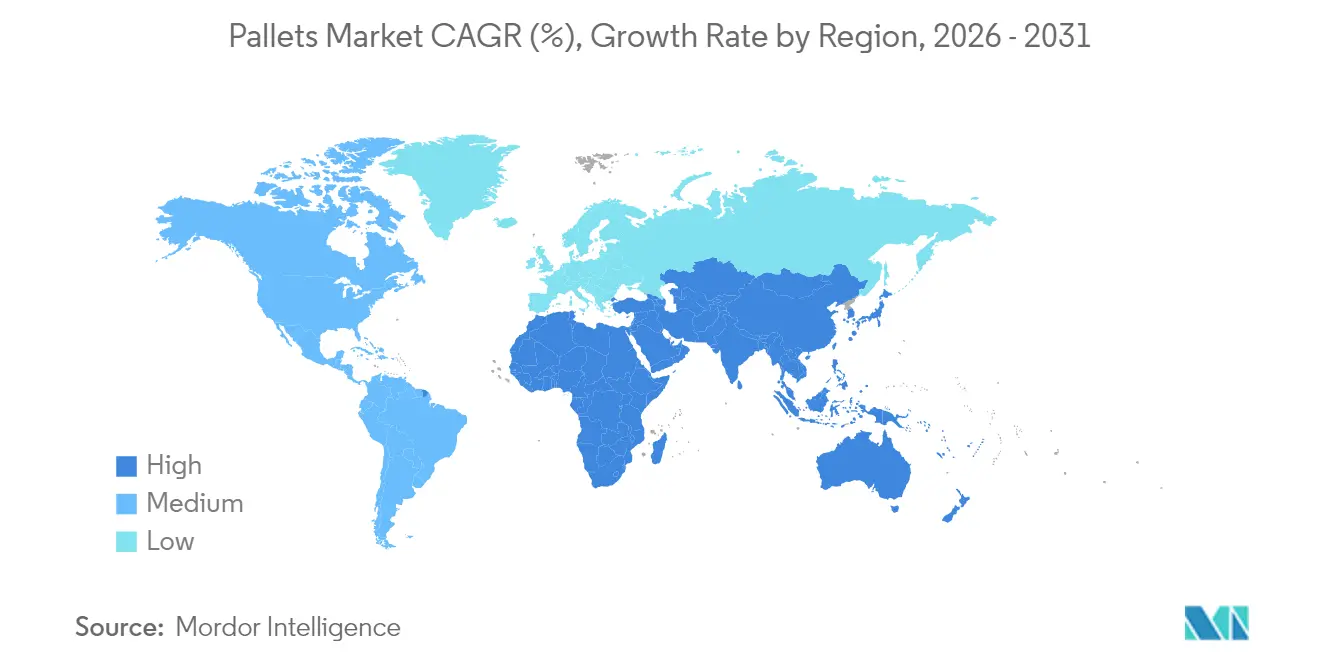

- Por geografía, Asia-Pacífico capturó el 44,66% de la cuota del mercado de palés en 2025 y crece a una CAGR del 6,23% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Palés

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Centros de distribución de comercio electrónico que impulsan la adopción de palés de bloque | +1.2% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Presión regulatoria para palés ISPM-15 que impulsa la agrupación | +0.8% | Núcleo de Asia-Pacífico; extensión a Oriente Medio y África | Largo plazo (≥ 4 años) |

| Demanda de palés de plástico higiénicos por cumplimiento de la FSMA y la UE | +0.6% | Global; concentrado en América del Norte y la UE | Mediano plazo (2-4 años) |

| Adopción de embalajes reutilizables en la logística de cadena de frío farmacéutica | +0.9% | Global; primeras ganancias en Oceanía e India | Corto plazo (≤ 2 años) |

| Robótica de almacén que requiere palés dimensionalmente consistentes | +0.7% | América del Norte y la UE; expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Objetivos de cero emisiones netas que aceleran los palés de biocompuesto | +0.4% | China y el Sudeste Asiático; programas piloto en la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Centros de distribución de comercio electrónico que impulsan la adopción de palés de bloque

Los almacenes omnicanal de alta velocidad están estandarizando los formatos de bloque para garantizar el acceso en cuatro direcciones y la integridad estructural. La desviación de la especificación de bloque de referencia puede generar costos de recalibración de entre 50.000 y 200.000 USD por instalación, lo que obliga a los operadores a utilizar unidades dimensionalmente consistentes.[1]AutoStore System, "9 pasos para dominar la paletización," autostoresystem.comSe han registrado mejoras en el rendimiento de hasta el 30% y ganancias del 288% en la paletización robótica de cajas mixtas, lo que refuerza la preferencia por los diseños de bloque.

Presión regulatoria para palés ISPM-15 que impulsa la agrupación en Asia-Pacífico

El marco ISPM-15 abarca ahora 182 países e impone aproximadamente 45 millones de USD en sanciones anuales, lo que obliga a los expedidores a recurrir a redes de agrupación certificadas que garantizan activos tratados térmicamente. [2]Asociación Europea de Palés, "ISPM15 – Protección de los Ecosistemas Internacionales," epal-pallets.orgLos volúmenes de agrupación en Asia-Pacífico han aumentado un 23% desde 2024, impulsados por dispositivos de trazabilidad digital que mantienen los datos de cumplimiento vinculados a cada palé.

Demanda de palés de plástico higiénicos por cumplimiento de la FSMA y el Reglamento UE 1935/2004

Los operadores de alimentos y productos farmacéuticos están cambiando a plásticos que se mantienen por debajo de los límites de migración de 10 mg/dm² exigidos por la normativa de la UE. [3]Comisión Europea, "Legislación," food.ec.europa.eu Las unidades de plástico reducen el riesgo de contaminación bacteriana en un 99,9% y funcionan de manera fiable entre -20 °C y 40 °C.

Adopción de embalajes reutilizables en la logística de cadena de frío farmacéutica en Oceanía e India

Se prevé que el embalaje reutilizable en las cadenas de frío eleve la tasa de utilización del 30% al 70% para 2030, reduciendo los costos del ciclo de vida hasta en un 60%. Inversiones como la planta de Cold Chain Technologies en los Países Bajos, valorada en 12 millones de EUR, ilustran el desarrollo de infraestructura que respalda este cambio.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de los precios de la madera por los aranceles entre Estados Unidos y Canadá | -0.7% | América del Norte; extensión global | Corto plazo (≤ 2 años) |

| Débil logística inversa para palés de plástico en América del Sur y África | -0.5% | América del Sur y África | Mediano plazo (2-4 años) |

| Alto costo y peso que limitan los palés metálicos en el transporte aéreo de la región EMEA | -0.3% | Corredores de transporte aéreo de la región EMEA | Largo plazo (≥ 4 años) |

| Normas fragmentadas en la ASEAN que dificultan la escalabilidad de la agrupación | -0.4% | Región ASEAN | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de los precios de la madera por los aranceles entre Estados Unidos y Canadá

Un arancel del 14,54% sobre la madera blanda canadiense hace oscilar los costos de los insumos de madera hasta en un 40% por trimestre, lo que obliga a los fabricantes a cubrir sus compras y comprimir los márgenes. Esta exposición fomenta la inversión en fibras alternativas, como los paneles de rastrojo de maíz que actualmente se encuentran en producción piloto.

Débil logística inversa para palés de plástico en América del Sur y África

Las tasas de recuperación inferiores al 40% duplican los costos de propiedad en comparación con los modelos de agrupación, lo que desalienta la adopción del plástico incluso donde existen beneficios climáticos. Las escasas redes de carreteras y la baja penetración de la agrupación complican la economía de la recolección.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: El Dominio de la Madera Enfrenta Presiones de Sostenibilidad

La madera mantuvo el 68,83% de la cuota del mercado de palés en 2025, respaldada por una ventaja de precio unitario de entre 8 y 12 USD. Sin embargo, la inflación de costos impulsada por aranceles, las tarifas de tratamiento térmico ISPM-15 y los objetivos de descarbonización de los clientes están erosionando esta ventaja. Brambles obtiene el 78% de madera certificada y planta dos árboles por cada uno talado para sostener su reserva, aunque los usuarios siguen buscando opciones más ligeras y reciclables.

Los palés de plástico registran una CAGR del 7,02% hasta 2031, a medida que aumentan los requisitos de higiene y reutilización. La adopción se acelera donde el costo total de propiedad compensa los precios de adquisición más elevados, especialmente en los sectores farmacéutico y alimentario sujetos a estrictas normas sobre materiales en contacto. Los biocompuestos derivados de la cáscara de arroz y el rastrojo de maíz ofrecen biodegradabilidad en menos de dos meses, cumpliendo tanto los objetivos regulatorios como los corporativos en materia de carbono. Estos atributos están ganando terreno en Asia-Pacífico, donde los residuos agrícolas son abundantes y las políticas de reducción de residuos son favorables.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Diseño: Los Palés de Bloque Facilitan la Integración de la Automatización

Los formatos de bloque representaron el 54,78% del mercado de palés en 2025 gracias al acceso en cuatro direcciones y la compatibilidad robótica. Los almacenes de distribución automatizados reportan una manipulación entre un 15% y un 20% más rápida en comparación con las alternativas de larguero.

Los palés personalizados crecen a una CAGR del 7,28%, ya que los operadores demandan inserciones RFID, ranuras para sensores y superficies de cubierta adaptadas a coeficientes de transportador específicos. Las construcciones híbridas que combinan cubiertas de madera con patines de plástico equilibran la optimización de la fricción con el costo, apoyando la creciente base instalada de automatización en la distribución de comestibles y prendas de vestir.

Por Tipo de Palé: Las Soluciones Apilables en Estantería Dominan las Operaciones de Almacén

Las opciones apilables en estantería representaron el 44,86% del tamaño del mercado de palés en 2025, permitiendo una densidad de almacenamiento entre un 40% y un 50% mayor en estanterías de gran altura. Las unidades apilables en nido avanzan a una CAGR del 6,76%, ya que los expedidores priorizan la eficiencia en el viaje de retorno; las pilas anidadas reducen los costos de transporte vacío hasta en un 70%.

Los diseños apilables y otros de nicho continúan sirviendo a sectores especializados, como los exportadores de productos frescos que necesitan almacenamiento temporal en campo antes de la transferencia en plataforma de cruce, o los manipuladores de materiales peligrosos que requieren refuerzo de acero para el cumplimiento de las normas de seguridad.

Por Capacidad de Carga: Las Aplicaciones de Uso Medio Impulsan el Volumen

Los formatos de uso medio capturaron el 49,55% de la cuota al acomodar cargas de entre 1.000 y 2.500 kg, típicas de los flujos de bienes de consumo convencionales. Se proyecta que las variantes de uso pesado por encima de 3.000 kg crezcan a una CAGR del 6,15%, impulsadas por la relocalización de la producción de metalurgia y maquinaria que requiere cargas más pesadas.

Los palés de uso ligero siguen siendo la opción para prendas de vestir, electrónica ligera y distribución de paquetes, donde el bajo peso en vacío minimiza los costos de envío y el riesgo de lesiones por manipulación manual.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Industria del Usuario Final: La Expansión de la Infraestructura Logística Impulsa la Demanda

Los usuarios de logística y almacenamiento representaron el 34,92% del tamaño del mercado de palés en 2025, lo que refleja la consolidación de la logística de terceros y la distribución omnicanal. Operadores como CHEP gestionan reservas de uso compartido y reutilización para múltiples clientes que optimizan las rotaciones de palés y reducen los residuos.

La demanda del mercado de palés farmacéuticos y sanitarios crece más rápido, a una CAGR del 8,53% hasta 2031. Las reservas controladas por temperatura que mantienen entre 2 y 8 °C durante 96 horas sustentan los envíos de vacunas, productos biológicos y medicamentos especializados, complementados por expedidores aislados reutilizables. Los usuarios de alimentos, bebidas y automoción siguen siendo consumidores estables, cada uno con parámetros distintos de carga, higiene y automatización.

Análisis Geográfico

Asia-Pacífico lideró con el 44,66% de la cuota del mercado de palés en 2025 y se espera que registre una CAGR del 6,23%. La consolidación de los centros de fabricación en China e India, junto con la aceleración del comercio electrónico en el Sudeste Asiático, continúan elevando el volumen. La expansión del grupo de Loscam ilustra cómo la rotación transfronteriza de activos reduce los kilómetros de reposicionamiento y los desequilibrios.

América del Norte ocupa el segundo lugar, ya que las actualizaciones de automatización y las políticas de relocalización impulsan la modernización de los palés. Los aranceles sobre la madera generan volatilidad, pero también promueven la adopción de fibras alternativas y plásticos. La mayor integración de México en las cadenas de suministro de Estados Unidos genera nueva demanda de palés certificados ISPM-15 para rutas tanto domésticas como de exportación.

El mercado europeo se beneficia de la legislación de economía circular, los precios del carbono y los altos costos laborales que favorecen la automatización. La implementación de esquemas de palés reutilizables reduce los residuos, mientras que los proyectos piloto de biocompuestos en Alemania y los países nórdicos prueban materiales de próxima generación. Oriente Medio, África y América del Sur exhiben un alto potencial latente, aunque siguen limitados por la logística inversa y la fragmentación de normas; sin embargo, los planes nacionales de logística en Arabia Saudita y Brasil apuntan a un potencial alcista más allá de 2027.

Panorama Competitivo

Los cinco principales proveedores representan aproximadamente el 25% de la capacidad global, lo que indica un campo moderadamente fragmentado donde los especialistas regionales y los innovadores pueden prosperar. Brambles (CHEP) aprovecha más de 550.000 rastreadores IoT para mejorar la utilización y los informes de sostenibilidad. ORBIS invirtió en una planta de 660.000 pies cuadrados en Texas para alinear la producción con los corredores México-Estados Unidos, creando 190 nuevos empleos.

Las solicitudes de patentes se concentran en la optimización de formas y la integración de sensores para la manipulación robótica. Los actores regionales persiguen ventajas de nicho: PalletBiz amplió una planta en Europa del Este para atender segmentos de madera especializados, mientras que CornBoard apunta a compuestos de biomasa que eluden los ciclos de precios de la madera.

La financiación sostenible está en aumento, con Brambles emitiendo un bono verde de 500 millones de EUR para financiar reservas de activos de bajo carbono. Asociaciones como la de Barilla y CHEP en Italia destacan la preferencia de los propietarios de marcas por componentes de cadena de suministro reutilizables que reducen las emisiones y evitan el uso de madera virgen.

Líderes de la Industria de Palés

Falkenhahn AG

CABKA Group GmbH

CHEP (Commonwealth Handling Equipment Pool)

Palettes Gestion Services

PalletOne, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: ORBIS Corporation inauguró una nueva planta de fabricación de 660.000 pies cuadrados en Greenville, Texas.

- Febrero de 2025: Brambles vendió su unidad CHEP India a LEAP India Private Limited.

- Enero de 2025: Brambles fijó el precio de un bono verde de 500 millones de EUR para financiar reservas de palés sostenibles.

- Diciembre de 2024: Barilla amplió el uso de palés reutilizables con CHEP en Italia, reduciendo 3.700 t de CO₂ anuales.

Alcance del Informe del Mercado Global de Palés

El estudio realiza un seguimiento de la demanda basándose en el consumo de palés a nivel mundial entre los distintos usuarios finales enumerados en el estudio. El estudio tiene en cuenta el impacto de varios factores geopolíticos en la cadena de suministro general del mercado, además de los escenarios base vigentes, los temas clave y los ciclos de demanda relacionados con los sectores verticales de usuarios finales.

El mercado de palés está segmentado por tipos (madera, plástico, metal y papel corrugado), usuario final (transporte y almacenamiento, alimentos y bebidas, farmacéutico, comercio minorista y otros usuarios finales) y geografía (América del Norte [Estados Unidos y Canadá], Europa [Reino Unido, Francia, Alemania, Italia, España y Resto de Europa], Asia-Pacífico [China, Japón, India, Australia y Nueva Zelanda, y Resto de Asia-Pacífico], América Latina [Brasil, Argentina, México y Resto de América Latina] y Oriente Medio y África [Arabia Saudita, Sudáfrica, Egipto y Resto de Oriente Medio y África]). Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Madera |

| Plástico |

| Metal |

| Papel Corrugado/Compuesto |

| Bloque |

| Larguero |

| Personalizado |

| Apilable en Nido |

| Apilable en Estantería |

| Apilable |

| Otros Tipos de Palés |

| Palés de Uso Ligero |

| Palés de Uso Medio |

| Palés de Uso Pesado |

| Alimentos y Bebidas |

| Química |

| Farmacéutica y Sanitaria |

| Comercio Minorista y Comercio Electrónico |

| Logística y Almacenamiento |

| Automoción |

| Otras Industrias |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Tipo de Material | Madera | ||

| Plástico | |||

| Metal | |||

| Papel Corrugado/Compuesto | |||

| Por Diseño | Bloque | ||

| Larguero | |||

| Personalizado | |||

| Por Tipo de Palé | Apilable en Nido | ||

| Apilable en Estantería | |||

| Apilable | |||

| Otros Tipos de Palés | |||

| Por Capacidad de Carga | Palés de Uso Ligero | ||

| Palés de Uso Medio | |||

| Palés de Uso Pesado | |||

| Por Industria del Usuario Final | Alimentos y Bebidas | ||

| Química | |||

| Farmacéutica y Sanitaria | |||

| Comercio Minorista y Comercio Electrónico | |||

| Logística y Almacenamiento | |||

| Automoción | |||

| Otras Industrias | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de palés?

El tamaño del mercado de palés alcanzó los 92.110 millones de USD en 2026 y se proyecta que ascienda a 118.840 millones de USD para 2031.

¿Qué segmento de material crece más rápido?

Los palés de plástico se expanden a una CAGR del 7,02% hasta 2031, superando a otros materiales debido a los beneficios higiénicos y regulatorios.

¿Por qué se prefieren los palés de bloque en los almacenes automatizados?

Proporcionan acceso en cuatro direcciones y consistencia dimensional, ofreciendo una manipulación entre un 15% y un 30% más rápida y evitando costosas recalibraciones del sistema.

¿Qué importancia tiene Asia-Pacífico en el mercado global de palés?

Asia-Pacífico representó el 44,66% de la cuota del mercado de palés en 2025 y sigue siendo la región de más rápido crecimiento con una CAGR del 6,23%.

¿Qué papel desempeñan las redes de agrupación en el crecimiento del mercado?

La agrupación reduce el costo total de propiedad, garantiza el cumplimiento de la norma ISPM-15 y apoya los objetivos de economía circular, impulsando una adopción generalizada en todas las regiones.

Última actualización de la página el: