Tamaño y Cuota del Mercado de Envases Desechables para Servicios de Alimentación

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 78.98 Mil millones de dólares |

| Tamaño del Mercado (2031) | 102.79 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.41% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Envases Desechables para Servicios de Alimentación por Mordor Intelligence

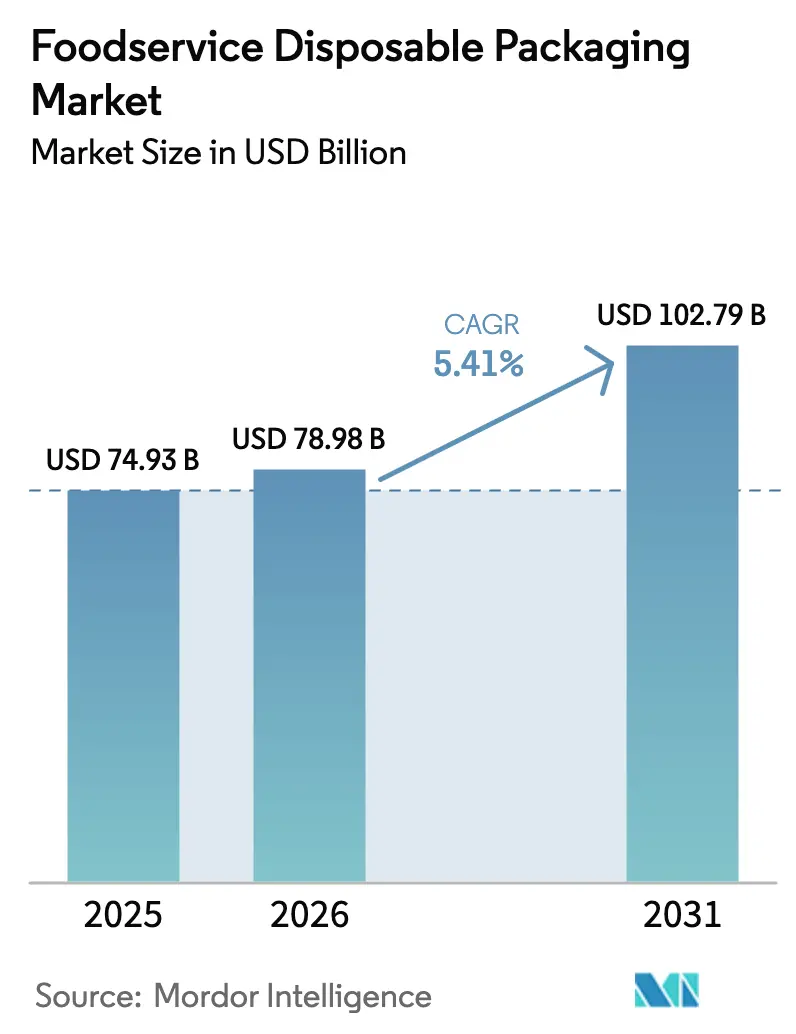

El tamaño del mercado de envases desechables para servicios de alimentación fue valorado en USD 74,93 mil millones en 2025 y se estima que crecerá desde USD 78,98 mil millones en 2026 hasta alcanzar USD 102,79 mil millones en 2031, a una CAGR del 5,41% durante el período de pronóstico (2026-2031). Este desempeño confirma una trayectoria ascendente resiliente para el mercado de envases desechables para servicios de alimentación a pesar de la inflación de costes y la presión regulatoria. El aumento de las comidas fuera del establecimiento, las normas más estrictas de seguridad de materiales y la rápida adopción institucional continúan impulsando la demanda. Los marcos regulatorios de la Unión Europea y Asia-Pacífico están acelerando la innovación de materiales hacia formatos de fibra y bioplástico, mientras que los pedidos digitales de alimentos subrayan la necesidad de contenedores a prueba de manipulaciones que protejan la confianza de marca. Los fabricantes, por tanto, están priorizando tecnologías de barrera que excluyan los PFAS, mejoren la reciclabilidad y reduzcan las huellas de carbono. Simultáneamente, la volatilidad de la cadena de suministro —especialmente en la resina de ácido poliláctico (PLA)— ha impulsado cambios en la producción regional y estrategias de cobertura de precios. La intensidad competitiva se mantiene moderada, con una consolidación en curso a medida que las empresas buscan escala y sinergias de investigación para satisfacer las especificaciones cambiantes de los clientes.

Conclusiones Clave del Informe

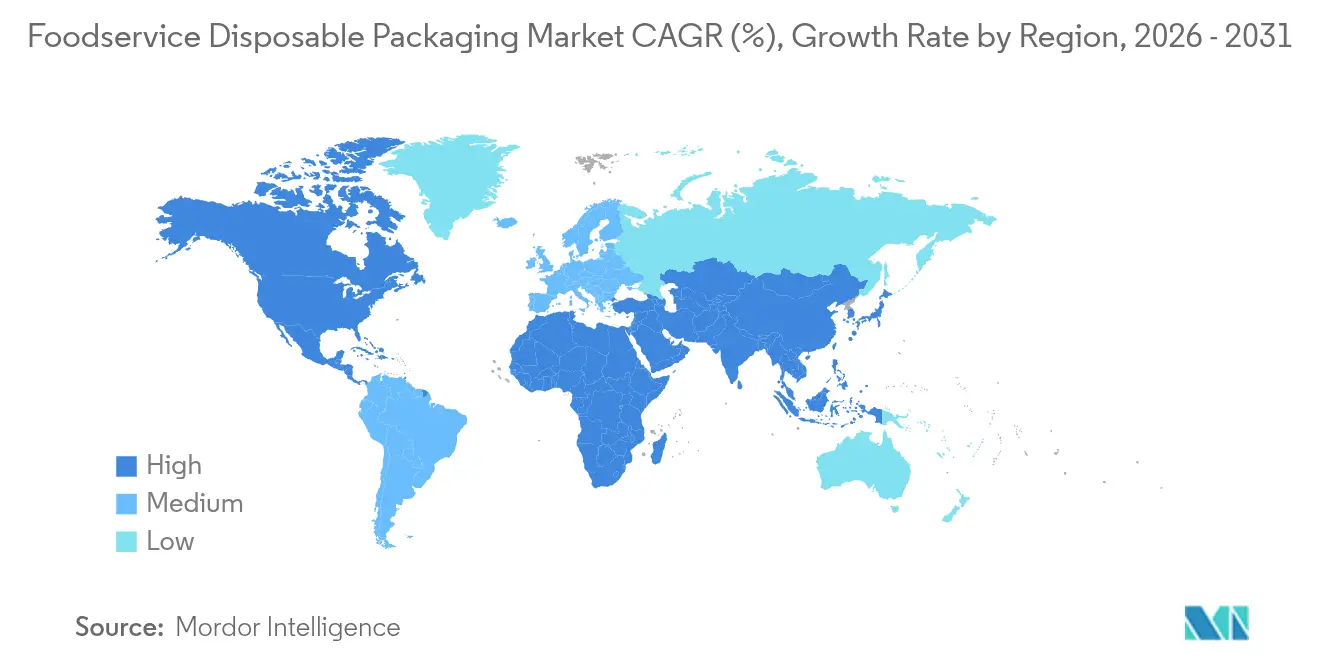

- Por geografía, Asia-Pacífico lideró con el 42,10% de la cuota del mercado de envases desechables para servicios de alimentación en 2025, mientras que la región de Oriente Medio y África avanza a una CAGR del 6,95% hacia 2031.

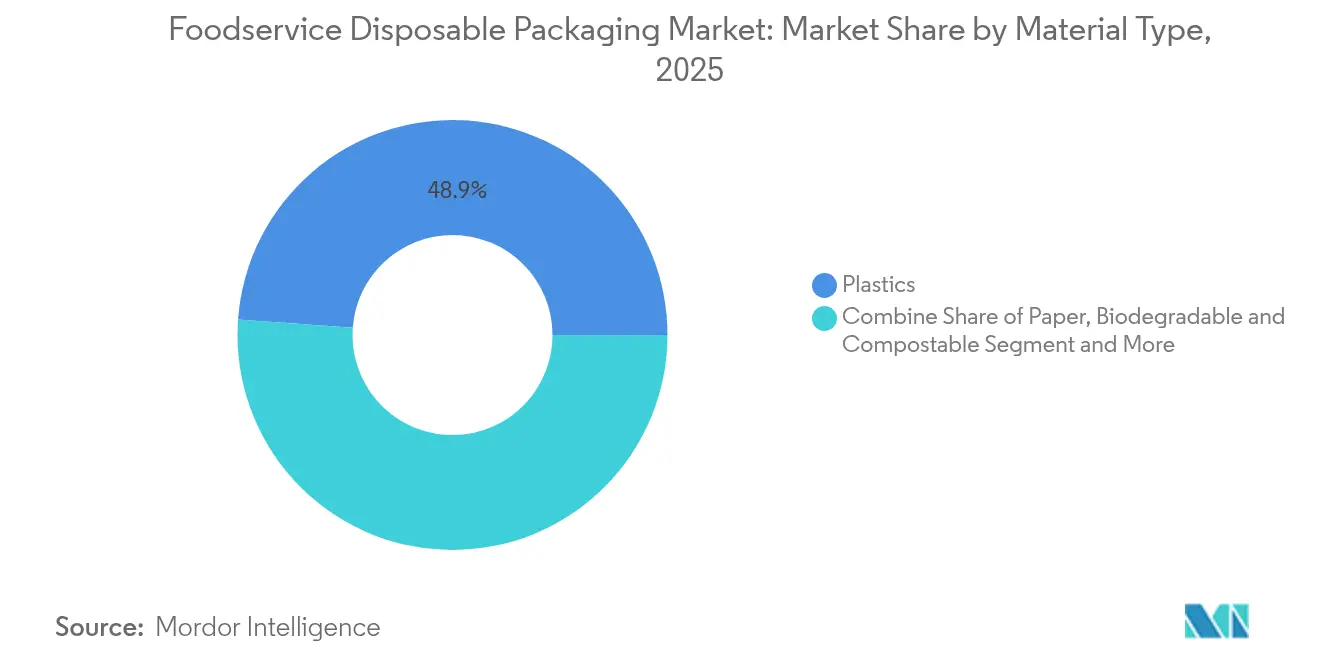

- Por material, los plásticos retuvieron el 48,85% de la cuota del tamaño del mercado de envases desechables para servicios de alimentación en 2025, mientras que los formatos biodegradables y compostables se expanden a una CAGR del 8,88%.

- Por tipo de producto, los vasos y tapas aseguraron el 26,21% de la cuota del mercado de envases desechables para servicios de alimentación en 2025; las bandejas y platos están previstos para crecer a una CAGR del 6,92% hasta 2031.

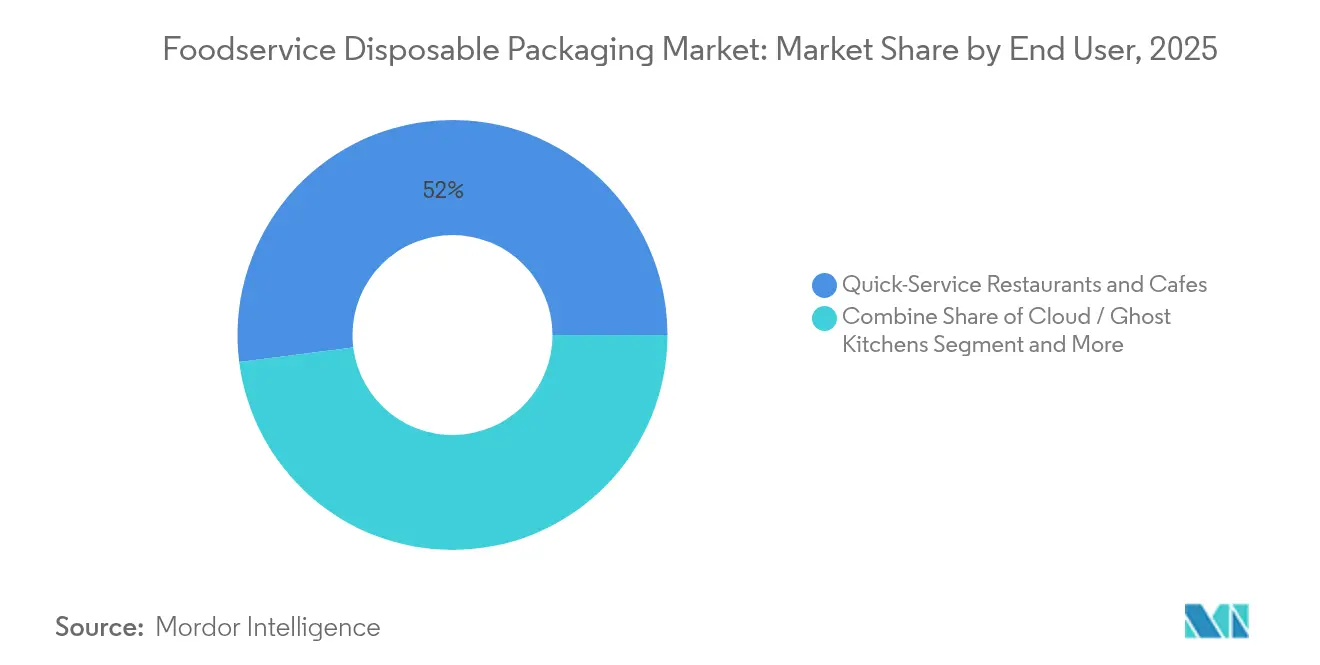

- Por usuario final, los restaurantes de comida rápida representaron el 52,00% de la cuota del tamaño del mercado de envases desechables para servicios de alimentación en 2025, mientras que las cocinas fantasma y en la nube crecen a una CAGR del 8,74%.

- Por canal de distribución, las ventas directas representaron el 56,20% del tamaño del mercado de envases desechables para servicios de alimentación en 2025; se prevé que los canales indirectos aumenten a una CAGR del 6,60% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Envases Desechables para Servicios de Alimentación

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Auge de las cocinas fantasma y la entrega en línea que impulsa la demanda de envases a prueba de manipulaciones | +1.2% | Global — América del Norte y Asia-Pacífico como núcleo | Mediano plazo (2-4 años) |

| Mandatos de sostenibilidad de la UE y Asia que desplazan la demanda hacia envases a base de fibra | +0.9% | Europa y Asia-Pacífico con efecto secundario en América del Norte | Largo plazo (≥ 4 años) |

| Expansión de cadenas de restaurantes de comida rápida en diversos países | +0.8% | Global — más fuerte en mercados emergentes | Mediano plazo (2-4 años) |

| Enfoque post-higiene que eleva las bandejas de un solo uso en instituciones de Oriente Medio | +0.6% | Oriente Medio y África; sectores institucionales a nivel global | Corto plazo (≤ 2 años) |

| Adopción de boles de fibra moldeada resistente al calor para comidas calientes fuera del establecimiento | +0.5% | América del Norte y Europa; en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Menús de bebidas diversificados que impulsan la innovación en vasos y tapas | +0.4% | Global — liderado por América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Auge de las Cocinas Fantasma y la Entrega en Línea que Impulsa la Demanda de Envases a Prueba de Manipulaciones

Los pedidos digitales representan ahora el 40% del total de las ventas de restaurantes en Estados Unidos, lo que obliga a los operadores sin comedores a tratar el envase como su principal punto de contacto de marca. Las soluciones a prueba de manipulaciones, como las etiquetas TamperSeal de DayMark Safety Systems y la tecnología de bisagra ClearPac SafeSeal de Dart Container, tranquilizan a los clientes al mostrar indicadores de violación visibles. [1]DayMark Safety Systems, "TamperSeal Labels," daymarksafety.comDado que las plataformas de terceros clasifican a los restaurantes en parte según puntuaciones de seguridad, la adopción de este tipo de envases es ahora una necesidad competitiva. Los operadores también prefieren las características integradas a prueba de manipulaciones frente a las bandas termorretráctiles complementarias para reducir los pasos de mano de obra y el uso de materiales.

Mandatos de Sostenibilidad de la UE y Asia que Desplazan la Demanda hacia Envases a Base de Fibra

El Reglamento de Envases y Residuos de Envases de la Unión Europea, en vigor desde febrero de 2025, exige que todos los envases alcancen la reciclabilidad para 2030 y prohíbe los PFAS en los materiales en contacto con alimentos. Políticas paralelas —la norma China GB 4806.15-2024 para adhesivos en contacto con alimentos y la Lista Positiva japonesa para resinas sintéticas— elevan los umbrales de cumplimiento en toda Asia. Productores como Huhtamaki han ampliado la capacidad de tapas de fibra en Irlanda del Norte para satisfacer esta demanda regulatoria. En conjunto, estas normas reposicionan la fibra como un imperativo de cumplimiento más que como una opción voluntaria de sostenibilidad, empujando a las marcas globales a rediseñar las referencias heredadas.

Expansión de Cadenas de Restaurantes de Comida Rápida en Diversos Países

Las cadenas globales de comida rápida están abriendo nuevos establecimientos y adaptando sus menús a los gustos locales, impulsando líneas de envases uniformes pero flexibles. El despliegue de envolturas a base de fibra de Burger King ilustra cómo los actores multinacionales concilian la coherencia de marca con las leyes de materiales específicas de cada país. Los contenedores SmartPour de Pactiv Evergreen, con cierres resellables, reducen la pérdida de ingredientes y mejoran la eficiencia en tienda, apoyando así formatos de servicio en mostrador más rápidos. El crecimiento del segmento se debe, por tanto, no solo a la expansión de establecimientos, sino también a las innovaciones en envases que reducen la fricción del servicio.

Enfoque Post-Higiene que Eleva las Bandejas de Un Solo Uso en Instituciones de Oriente Medio

Los hospitales, universidades y comedores de gran escala del Consejo de Cooperación del Golfo (CCG) han reforzado los protocolos de higiene, favoreciendo las bandejas desechables que limitan la contaminación cruzada. La decisión de Hotpack de invertir USD 100 millones en una planta en Nueva Jersey abastecerá tanto a compradores norteamericanos como a la demanda de exportación de Oriente Medio con formatos desechables personalizados. Las directrices de contratación pública gubernamental que ponderan factores nutricionales y medioambientales refuerzan además la compra de bandejas compostables o reciclables, especialmente donde la logística de lavado de vajilla es limitada.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Altos costes de producción: una barrera importante para la adopción del envase de papel | -0.8% | Global — más fuerte en mercados emergentes | Mediano plazo (2-4 años) |

| Prohibiciones municipales de PFAS que reducen la viabilidad del inventario existente | -0.6% | América del Norte y Europa con efecto secundario en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Cuellos de botella en el suministro de resina PLA que elevan los costes de bioplásticos | -0.5% | Global — producción concentrada en Asia-Pacífico | Mediano plazo (2-4 años) |

| Consolidación de agregadores que presiona los precios unitarios para los proveedores | -0.4% | Mercados de entrega de América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costes de Producción: Una Barrera Importante para la Adopción del Envase de Papel

Una segunda oleada de aumentos en el precio del cartón de USD 70 por tonelada métrica entró en vigor en enero de 2025, gravando a los operadores que ya habían absorbido la inflación anterior. [2]Creative Edge Packaging, "Navegando el Aumento de USD 70 por Tonelada," cepkg.comLos recargos de energía y flete agravan la prima de los formatos de fibra frente a los plásticos convencionales, desacelerando la sustitución en mercados emergentes sensibles al coste. Las empresas de servicios de alimentación más pequeñas con flujo de caja ajustado tienen escaso poder de negociación y a menudo posponen el cambio a papel compostable, incluso donde las regulaciones lo fomentan.

Prohibiciones Municipales de PFAS que Reducen la Viabilidad del Inventario Existente

La Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) ha declarado inactivas 35 notificaciones de contacto con alimentos relacionadas con PFAS, imponiendo un plazo nacional de liquidación de inventario para junio de 2025. [3]Administración de Alimentos y Medicamentos de los Estados Unidos, "Determinación sobre 35 Notificaciones de PFAS," fda.govOnce estados de EE. UU. ya aplican prohibiciones separadas, lo que complica la planificación del inventario para los distribuidores de múltiples estados. Los fabricantes con existencias heredadas se enfrentan a amortizaciones, y los minoristas deben verificar los suministros entrantes para evitar materiales no conformes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: El Auge de los Biodegradables Desafía el Dominio del Plástico

Los plásticos mantuvieron el 48,85% de la cuota del mercado de envases desechables para servicios de alimentación en 2025, aunque los formatos biodegradables y compostables se aceleran a una CAGR del 8,88%. El lanzamiento por parte de Braskem de la biopolipropileno biocircular WENEW elaborado a partir de aceite de cocina usado demuestra cómo los sustitutos directos pueden descarbonizar los grados de resina convencionales sin pérdida de rendimiento. Amcor ha obtenido patentes europeas para AmFiber Performance Paper, un papel reciclable de alta barrera que compite directamente con las películas metalizadas. La bandeja de cocción PaperSeal Cook Tray apta para horno de Graphic Packaging amplía la utilidad de la fibra para aplicaciones calientes, ampliando los casos de uso final direccionables.

El impulso en este segmento también se sustenta en la capacidad del lado de la oferta: la producción global de PLA superó las 700 kilotoneladas en 2022, con Asia-Pacífico controlando el 70% de la producción y el 60% del consumo. BioPak eliminó los PFAS de su línea de fibra vegetal en julio de 2024 e introdujo vasos de café con revestimiento de PHA que cumplen los estándares de compostaje doméstico. Los contenedores Pulp Ultra de Sabert ilustran cómo los recubrimientos resistentes a la humedad pueden permitir que la fibra desplace al plástico en contextos de comida caliente y grasienta. En conjunto, estos desarrollos señalan un punto de inflexión en el que los obstáculos técnicos retroceden más rápido que las primas de coste.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Producto: Las Bandejas se Aceleran Mientras los Vasos Mantienen el Liderazgo

Los vasos y tapas acapararon el 26,21% del tamaño del mercado de envases desechables para servicios de alimentación en 2025, respaldados por la continua innovación en bebidas. La solución bolsa en caja de SIG para café de infusión en frío reduce el peso frente al vidrio y mejora la vida útil. Por el contrario, se prevé que las bandejas y platos crezcan a una CAGR del 6,92% a medida que prolifera la entrega de comidas calientes. Las bandejas de fibra para comidas preparadas de Huhtamaki para supermercados nórdicos demuestran que la fibra apta para horno puede satisfacer tanto los canales minoristas como los de servicios de alimentación.

El crecimiento en bandejas también está vinculado al catering institucional, donde las soluciones de un solo uso siguen siendo críticas para la higiene. Las bandejas compostables para carne de SEE —54% de base biológica y 45% reciclada— ilustran estrategias de materiales híbridos que facilitan la transición del operador. La bolsa RotiBag resistente a filtraciones de ProAmpac proporciona retención de calor, asas integradas y reducción del peso del envase, demostrando cómo un diseño específico resuelve los puntos de dolor de la entrega utilizando menos materiales.

Por Usuario Final: Las Cocinas Fantasma Interrumpen el Dominio de los Restaurantes de Comida Rápida

Los restaurantes de comida rápida siguen representando el 52,00% del tamaño del mercado de envases desechables para servicios de alimentación en 2025 debido a la escala de la red y a los menús estandarizados. Sin embargo, las cocinas fantasma se expanden a una CAGR del 8,74%, convirtiéndolas en el grupo de usuarios finales de más rápido crecimiento. Su modelo elimina el espacio de comedor pero impone mayores cargas funcionales y estéticas sobre el envase, que se convierte en la única experiencia física de marca. La prueba contra manipulaciones, la retención de temperatura y la presentación digna de compartir impulsan las especificaciones del envase y la disposición a pagar.

El catering institucional también busca formatos de un solo uso para satisfacer los elevados estándares de higiene. Las grandes cadenas hospitalarias y los distritos escolares incluyen cada vez más cláusulas de compostabilidad en sus licitaciones, empujando a los proveedores hacia fibra moldeada o rPET con vías de fin de vida verificadas. Los restaurantes de servicio completo, mientras tanto, continúan ampliando los menús para llevar, combinando el emplatado tradicional con contenedores aptos para fuera del establecimiento.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Las Ventas Indirectas Ganan Impulso

Las ventas directas mantuvieron el 56,20% de la cuota del mercado de envases desechables para servicios de alimentación en 2025, reflejo de los contratos de larga data con cadenas multinacionales. Las herramientas personalizadas, la I+D conjunta y los descuentos por volumen anclan estas relaciones. Sin embargo, el canal indirecto crece a una CAGR del 6,60% a medida que se multiplican los operadores pequeños y medianos. Los distribuidores aportan valor seleccionando referencias conformes y ofreciendo inventario justo a tiempo, un servicio crítico para las cocinas fantasma que operan con almacenamiento limitado. Los portales de comercio electrónico amplían este alcance, permitiendo a los productores de nicho mostrar innovaciones compostables sin crear equipos de ventas en cada región.

Si bien las relaciones directas permiten conocer las previsiones de los clientes, exponen a los fabricantes al riesgo de concentración. Los canales indirectos diversifican la base de clientes, pero requieren inversiones en catálogos digitales y formación que enseñen a los operadores la correcta eliminación al final de la vida útil, reforzando la reputación de marca y el cumplimiento normativo.

Análisis Geográfico

Asia-Pacífico dominó el mercado de envases desechables para servicios de alimentación con una cuota del 42,10% en 2025. La robusta expansión de restaurantes de comida rápida en India, Indonesia y Vietnam, junto con la actualización de la norma china sobre adhesivos en contacto con alimentos en vigor desde febrero de 2025, garantiza una fuerte alineación regulatoria hacia materiales más seguros. La región también alberga la mayor parte de la capacidad global de PLA, estableciendo una ventaja de coste para los formatos biodegradables. El sistema de Lista Positiva de Japón, que entra en vigor en junio de 2025, endurece el cumplimiento de resinas e impulsa la inversión doméstica en fibra, mientras que la prohibición gradual de vajilla de plástico de Hong Kong orienta a los compradores del sector de la hostelería hacia alternativas compostables.

Europa sigue siendo un referente gracias al Reglamento de Envases y Residuos de Envases que exige la plena reciclabilidad para 2030. Los productores de todo el continente están acelerando la capacidad en fibra, y los regímenes de responsabilidad ampliada del productor alejan el vertedero de las vías de fin de vida aceptables. América del Norte se enfrenta a un mosaico de prohibiciones de PFAS a nivel estatal; la alineación federal llegó cuando la FDA completó la eliminación progresiva de los PFAS en febrero de 2024. Estas normas superpuestas complican el cumplimiento, pero también crean una demanda de mercado de boles de papel con recubrimiento de barrera y tapas de rPET.

Se espera que la región de Oriente Medio y África registre una CAGR del 6,95% hasta 2031, a medida que el crecimiento de infraestructuras alimenta la demanda de desechables para catering institucional. Campeones locales como Hotpack invierten en el exterior para asegurar el suministro de resinas y el conocimiento técnico, reimportando luego productos terminados o semiacabados para atender los contratos del CCG. Los proyectos piloto de reciclaje, como la recuperación de envases de bebidas de cartón de SIG en Egipto, buscan desarrollar soluciones circulares incluso en sistemas de gestión de residuos incipientes.

América Latina muestra un crecimiento constante de la demanda a medida que la vajilla desechable acompaña a los kits de comida para llevar del comercio minorista y los programas de alimentos en tiendas de conveniencia. Los productores regionales a menudo adaptan diseños de fibra europeos, pero utilizan bagazo de caña de azúcar de origen local, reflejando tanto prioridades de coste como de sostenibilidad.

Panorama Competitivo

La industria de envases desechables para servicios de alimentación presenta fragmentación, con líderes globales que mantienen cuotas notables pero no abrumadoras en las distintas líneas de productos. Las fusiones y adquisiciones estratégicas están reconfigurando el campo: la fusión de Novolex por USD 6.700 millones con Pactiv Evergreen en abril de 2025 creó una cartera que supera las 250 marcas y 39.000 referencias. La planificada adquisición de Berry Global por parte de Amcor por USD 8.400 millones ilustra igualmente el impulso hacia la escala en investigación, infraestructura de reciclaje y distribución global.

La diferenciación tecnológica sigue siendo un campo de batalla central. El despliegue de fibra moldeada seca de Dart Container en asociación con PulPac promete un 80% menos de CO₂ y ciclos más rápidos, haciéndolo atractivo para referencias de alto volumen. Huhtamaki está ampliando la capacidad de vasos y tapas de fibra para cumplir con los calendarios de conformidad europeos y asiáticos, mientras que el PP biocircular de Braskem ofrece a los transformadores una resina de sustitución directa con menores emisiones. Numerosas empresas regionales se concentran en oportunidades de nicho: la línea de fibra libre de PFAS de Genpak satisface las prohibiciones municipales; los recubrimientos de PHA de BioPak admiten el compostaje doméstico; y las bandejas híbridas de SEE concilian el rendimiento en el lineal de carnes con la compostabilidad.

La intensidad competitiva está moldeada además por la volatilidad de las materias primas. Los precios del PLA fluctuaron hasta USD 2.390 por tonelada métrica en el cuarto trimestre de 2024, lo que impulsó a los procesadores a cubrir suministros o co-desarrollar contratos de materia prima con biorrefinería. La presión al alza de los costes incentiva innovaciones de proceso que reducen los gramajes, amplían el moldeo de ciclo rápido o incorporan un mayor contenido reciclado sin penalizar el rendimiento.

Líderes de la Industria de Envases Desechables para Servicios de Alimentación

Huhtamäki Oyj

Sealed Air Corporation

Amcor plc

Smurfit Westrock

Novolex Holdings, LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Metsä Group y Amcor formaron una asociación para comercializar envases de alimentos de fibra moldeada, fusionando la experiencia en pulpa de Metsä con las capacidades globales de conversión de Amcor.

- Mayo de 2025: Hotpack invirtió USD 100 millones para abrir su primera planta de fabricación en EE. UU. en Edison, Nueva Jersey, dirigida a desechables personalizados para compradores institucionales.

- Abril de 2025: Novolex completó su fusión de USD 6.700 millones con Pactiv Evergreen, creando una cartera combinada de papel, plástico y fibra en América del Norte y Europa.

- Febrero de 2025: El Reglamento de Envases y Residuos de Envases de la UE entró en aplicación, prohibiendo los PFAS en los envases en contacto con alimentos y exigiendo la plena reciclabilidad para 2030.

Alcance del Informe del Mercado Global de Envases Desechables para Servicios de Alimentación

El envase de alimentos desechable hace referencia a productos de envase como contenedores, boles, platos, bandejas, cartones, vasos, tenedores, cuchillos, cucharas, pajitas, tapas, bolsas, sacos, envolturas y otros artículos diseñados para un solo uso. El uso de dichos productos en el sector de servicios de alimentación se denomina envase desechable para servicios de alimentación.

Para el alcance del estudio, el Mercado de Envases Desechables para Servicios de Alimentación está segmentado por formato de envase (a base de papel, plástico, papel de aluminio, tejidos), usuario final (restaurantes, establecimientos minoristas, institucional y otras aplicaciones de usuario final) y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América Latina).

El alcance del estudio para el tejido se limita a los productos a base de papel, mientras que los restaurantes comprenden los restaurantes de comida rápida y de servicio completo. El estudio realiza el seguimiento del mercado de envases desechables para servicios de alimentación a través del valor acumulado por las ventas de soluciones de envase desechable ofrecidas por los proveedores en todo el mundo. Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD millones) para todos los segmentos anteriores.

| Plásticos | Polipropileno (PP) |

| Tereftalato de Polietileno (PET) | |

| Otros Tipos de Plástico | |

| Papel | Papel recubierto |

| Papel kraft | |

| Fibra moldeada | |

| Aluminio | |

| Biodegradable y Compostable |

| Vasos y Tapas |

| Cubos y Contenedores |

| Bandejas y Platos |

| Cubiertos, Agitadores y Pajitas |

| Otros Tipos de Productos (Bolsas, Envolturas, Cajas, Cartones, Envases tipo Almeja, etc.) |

| Restaurantes de Comida Rápida y Cafeterías |

| Restaurantes de Servicio Completo |

| Cocinas en la Nube / Cocinas Fantasma |

| Catering Institucional (Hospitales, Escuelas) |

| Otro Usuario Final |

| Ventas Directas |

| Ventas Indirectas |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Tipo de Material | Plásticos | Polipropileno (PP) | |

| Tereftalato de Polietileno (PET) | |||

| Otros Tipos de Plástico | |||

| Papel | Papel recubierto | ||

| Papel kraft | |||

| Fibra moldeada | |||

| Aluminio | |||

| Biodegradable y Compostable | |||

| Por Tipo de Producto | Vasos y Tapas | ||

| Cubos y Contenedores | |||

| Bandejas y Platos | |||

| Cubiertos, Agitadores y Pajitas | |||

| Otros Tipos de Productos (Bolsas, Envolturas, Cajas, Cartones, Envases tipo Almeja, etc.) | |||

| Por Usuario Final | Restaurantes de Comida Rápida y Cafeterías | ||

| Restaurantes de Servicio Completo | |||

| Cocinas en la Nube / Cocinas Fantasma | |||

| Catering Institucional (Hospitales, Escuelas) | |||

| Otro Usuario Final | |||

| Por Canal de Distribución | Ventas Directas | ||

| Ventas Indirectas | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de envases desechables para servicios de alimentación?

El tamaño del mercado de envases desechables para servicios de alimentación es de USD 78,98 mil millones en 2026.

¿A qué ritmo se espera que crezca el mercado de envases desechables para servicios de alimentación?

Se proyecta que el mercado registre una CAGR del 5,41%, alcanzando USD 102,79 mil millones para 2031.

¿Qué región lidera la demanda global?

Asia-Pacífico concentra el 42,10% de los ingresos de 2025 gracias a la rápida urbanización, la expansión de restaurantes de comida rápida y una sólida fabricación local.

¿Qué segmento de material crece más rápidamente?

Se prevé que los envases biodegradables y compostables se expandan a una CAGR del 8,88%, impulsados por mandatos regulatorios y preferencias del consumidor.

¿Qué impacto tienen las prohibiciones de PFAS en los proveedores?

Las prohibiciones nacionales y municipales de PFAS obligan a las empresas a retirar el inventario no conforme e invertir en barreras alternativas, reduciendo la CAGR del sector en un 0,6% estimado.

¿Por qué son importantes las cocinas fantasma para los proveedores de envases?

Las cocinas fantasma dependen íntegramente de la entrega a domicilio, convirtiendo el envase en la principal interfaz de marca; se proyecta que este segmento crezca a una CAGR del 8,74% hasta 2031, impulsando la demanda de soluciones a prueba de manipulaciones y térmicamente robustas.

Última actualización de la página el: