Tamaño y Cuota del Mercado de Pajitas de Papel

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.97 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.91 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 18.39% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pajitas de Papel por Mordor Intelligence

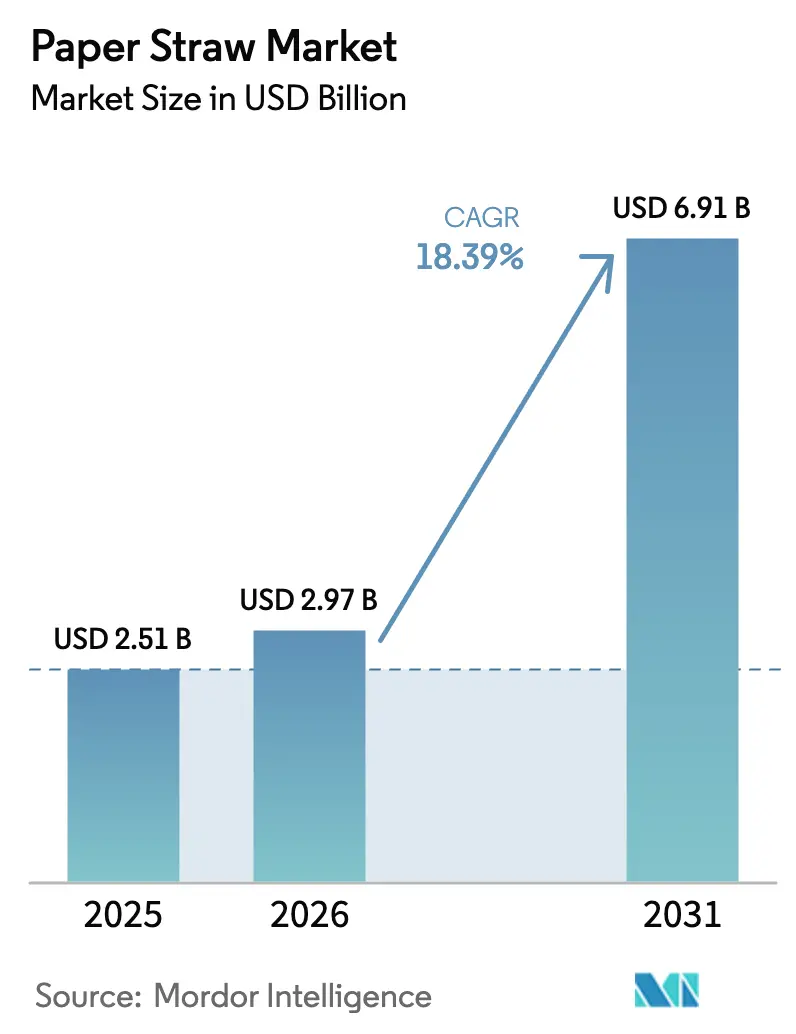

El tamaño del mercado de pajitas de papel en 2026 se estima en USD 2,97 mil millones, creciendo desde el valor de 2025 de USD 2,51 mil millones con proyecciones para 2031 que muestran USD 6,91 mil millones, creciendo a una CAGR del 18,39% durante 2026-2031. La intensificación de la regulación, los rápidos avances en recubrimientos hidrófobos y los compromisos de adquisición a gran escala por parte de cadenas de servicio de alimentación han transformado las pajitas para beber sostenibles de un sustituto de nicho a un componente de embalaje convencional. Las prohibiciones mundiales sobre plásticos de un solo uso ahora conllevan sanciones financieras en lugar de objetivos voluntarios, lo que permite a los fabricantes planificar expansiones de capacidad plurianuales con mayor certeza. Los compradores institucionales están estandarizando materiales certificados por bosques gestionados, lo que beneficia a los proveedores integrados verticalmente que pueden garantizar la trazabilidad y el cumplimiento al final del ciclo de vida. Al mismo tiempo, las fusiones entre grandes empresas de embalaje están consolidando ventajas de escala y desbloqueando presupuestos más amplios de I+D que aceleran los avances en recubrimientos y formación. Estos cambios aumentan los costes de cambio para los actores establecidos en plástico y crean una sólida trayectoria de crecimiento para el mercado de pajitas de papel.

Conclusiones Clave del Informe

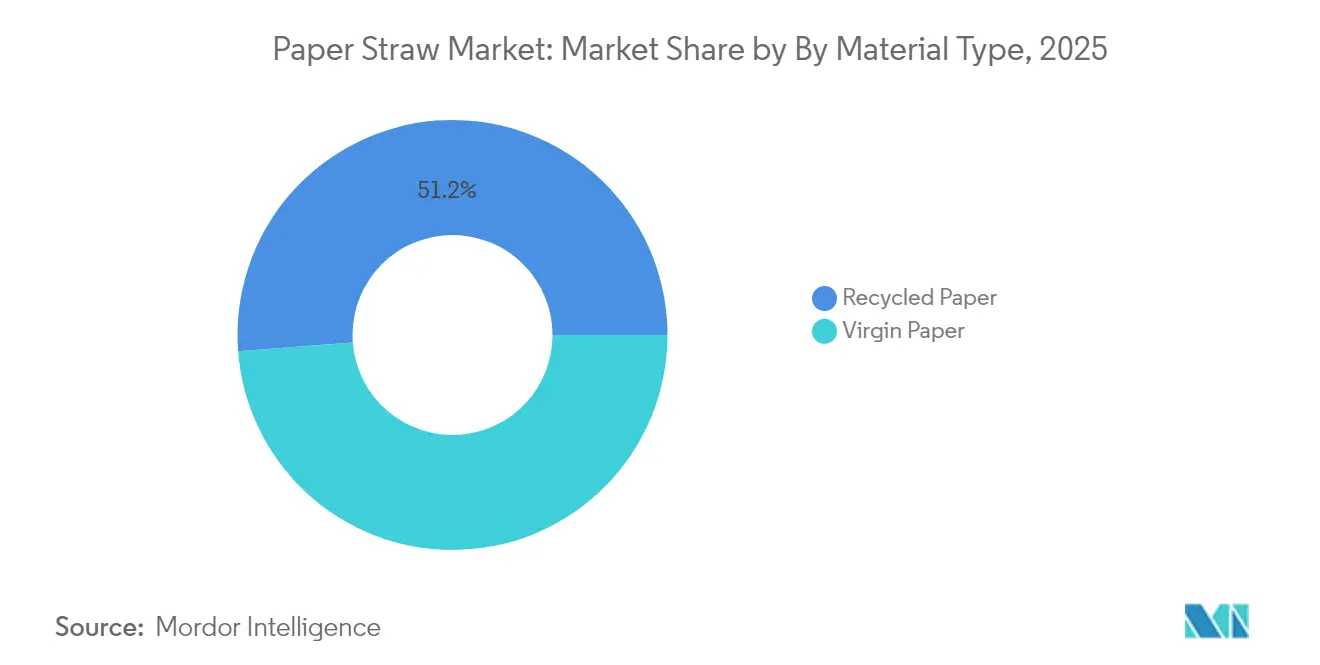

- Por tipo de material, el papel reciclado representó el 51,20% de la cuota del mercado de pajitas de papel en 2025, mientras que el papel virgen quedó rezagado; las categorías recicladas se están expandiendo a una CAGR del 22,96% hasta 2031.

- Por tipo de producto de pajita, las variantes sin impresión captaron una cuota de ingresos del 56,12% en 2025, aunque las pajitas impresas/con marca avanzan a una CAGR del 24,12% hasta 2031.

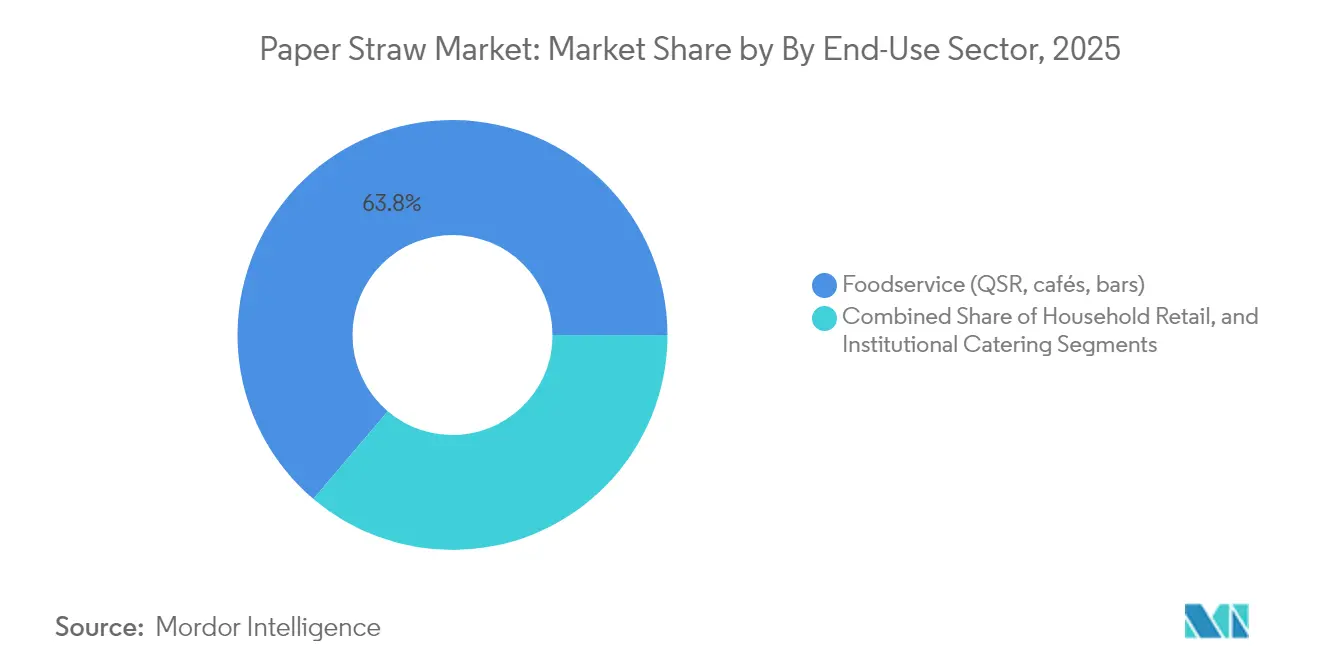

- Por sector de uso final, el servicio de alimentación dominó con el 63,80% del tamaño del mercado de pajitas de papel en 2025; se prevé que la venta minorista para el hogar se expanda a una CAGR del 21,63%.

- Por diámetro, las pajitas estándar de 6-7 mm representaron el 47,10% del tamaño del mercado de pajitas de papel en 2025, mientras que las versiones anchas/bubble tea registran una CAGR del 25,68%.

- Por canal de ventas, la distribución B2B offline representó el 67,10% de la cuota del mercado de pajitas de papel en 2025, y el canal de comercio electrónico crece a una CAGR del 27,92%.

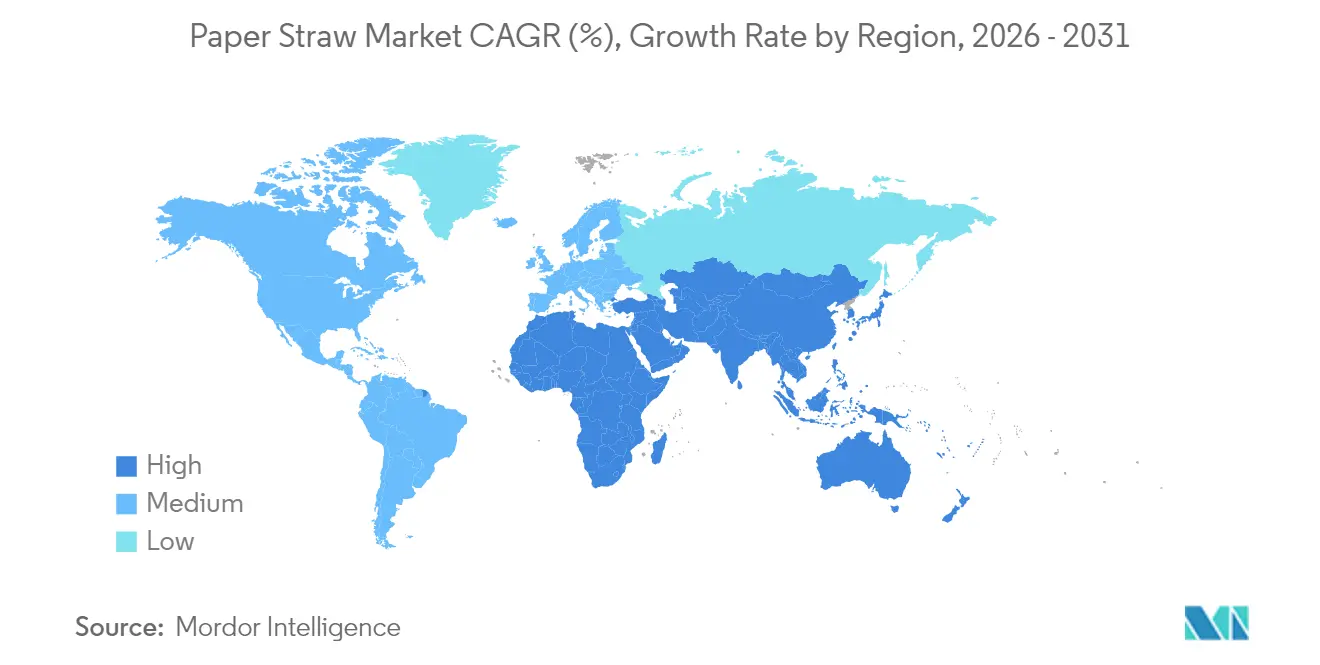

- Por geografía, Europa lideró con una cuota del 30,40% del mercado de pajitas de papel en 2025; se proyecta que Asia-Pacífico registre la CAGR más rápida del 20,58% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Mundial de Pajitas de Papel

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DE IMPACTO |

|---|---|---|---|

| Prohibiciones mundiales sobre plásticos de un solo uso | +4.2% | Mundial, con adopción temprana en la UE, China, Hong Kong | Mediano plazo (2-4 años) |

| Creciente preferencia del consumidor por productos ecológicos | +3.1% | América del Norte y UE, en expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Compromisos de sostenibilidad de cadenas de comida rápida y SRR | +2.8% | Mundial, liderado por el despliegue de McDonald's y Starbucks | Corto plazo (≤ 2 años) |

| Mandatos de Responsabilidad Extendida del Productor (REP) | +2.3% | Núcleo de la UE, en expansión hacia América del Norte | Mediano plazo (2-4 años) |

| Tecnologías innovadoras de recubrimiento hidrófobo de papel | +1.9% | Mundial, con concentración de I+D en la UE y Japón | Largo plazo (≥ 4 años) |

| Iniciativas de «marca verde» de marca propia en el comercio minorista | +1.4% | América del Norte y UE, mercados selectivos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Las prohibiciones mundiales sobre plásticos de un solo uso impulsan la transformación del mercado

Las restricciones coordinadas cubren ahora las principales economías, obligando a los minoristas y establecimientos de alimentación a retirar las pajitas de plástico no degradables de sus servicios. El Plan de Acción para el Control de la Contaminación por Plásticos de China y la prohibición de Hong Kong de 2024 han reducido los plazos de cumplimiento, mientras que la Directiva de Plásticos de Un Solo Uso de la UE proporciona la plantilla de aplicación utilizada por los mercados emergentes. Estas disposiciones imponen objetivos medibles de reducción de residuos, dando a los convertidores la confianza para financiar nuevas máquinas de papel y líneas de recubrimiento. La visibilidad regulatoria también tranquiliza a los inversores respecto a que los volúmenes a largo plazo en el mercado de pajitas de papel aumentarán incluso en los segmentos de servicio rápido de bajo margen.[1]Asociación G20 para los Residuos Plásticos Marinos, "Actualización del Progreso Anual 2024," g20mpl.org

La creciente preferencia del consumidor por productos ecológicos redefine la adquisición

La Generación Z exige envases que combinen credibilidad medioambiental con rigor funcional. Las encuestas muestran que este grupo rechaza las pajitas blandas o que alteran el sabor, por lo que los convertidores están desarrollando recubrimientos de nanocristales de celulosa y biopoliéster para satisfacer umbrales de rendimiento más elevados. Gigantes del catering como Compass Group integran estas especificaciones en sus licitaciones de contratos, obligando a los proveedores de toda la industria de pajitas de papel a elevar los estándares de barrera. A medida que las cadenas de SRR difunden hitos de contenido renovable, el ciclo de expectativas del consumidor se intensifica, acelerando la innovación y la adopción.

Los compromisos de sostenibilidad de las cadenas de comida rápida y SRR crean anclas de demanda

Cadenas como McDonald's y Starbucks han sustituido el plástico en más de 50 mercados nacionales, generando flujos de pedidos predecibles que justifican nuevos centros de producción regionales. Las garantías de volumen resultantes ayudan a los convertidores pequeños y medianos a obtener financiación, mientras que grupos de distribución como Sysco lanzan líneas biodegradables propias para capturar ventas incrementales en restaurantes. Estos compradores influyentes ahora especifican la certificación FSC y la compostabilidad, elevando los criterios de entrada de referencia para el mercado de pajitas de papel.

Los mandatos de Responsabilidad Extendida del Productor aceleran la integración de la cadena de suministro

Según la legislación de la UE, los propietarios de marcas deben financiar el reciclaje posconsumo del embalaje de pajitas para beber, convirtiendo los objetivos de sostenibilidad en costes contables. Marcos similares en debate en los Estados Unidos impondrían tarifas diferenciadas basadas en puntuaciones de reciclabilidad, haciendo que las pajitas de papel resulten menos costosas de gestionar que el plástico. Los proveedores que combinan la producción de sustratos, la conversión y el análisis de recuperación obtienen una ventaja porque sus informes integrados reducen la fricción de cumplimiento para los minoristas multinacionales.

Análisis del Impacto de las Restricciones*

| RESTRICCIONES | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DE IMPACTO |

|---|---|---|---|

| Mayor coste unitario que las pajitas de plástico | -2.7% | Mundial, con impacto agudo en mercados sensibles al precio | Corto plazo (≤ 2 años) |

| Rendimiento funcional (reblandecimiento, sabor) | -1.8% | Mundial, especialmente en segmentos de bebidas premium | Mediano plazo (2-4 años) |

| Escrutinio de contaminación por PFAS | -1.3% | UE, América del Norte, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Cuellos de botella en el suministro de fibra sostenible | -1.1% | Mundial, con concentración en regiones de fibra virgen | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El mayor coste unitario frente a las pajitas de plástico limita la penetración

Las máquinas de plástico se benefician de mayores velocidades de producción y materias primas más baratas, manteniendo la ventaja en la economía unitaria. Cuando la inflación eleva los costes de insumos para los operadores de servicio de alimentación, los equipos de compras siguen escrutando los céntimos por porción, especialmente en los mercados emergentes. El cierre de una planta de pajitas de papel en Fort Wayne pone de relieve cómo los márgenes ajustados pueden desencadenar recortes de capacidad. Sin embargo, los gravámenes sobre vertederos y los riesgos reputacionales vinculados al plástico están reduciendo la brecha, mientras que nuevas vías de materias primas, como los sustratos a base de caña, prometen mayor alivio en los costes.[2] 21Alive News, "El cierre de la planta de pajitas de papel afecta a los empleos en Fort Wayne," 21alivenews.com

Las limitaciones de rendimiento funcional impulsan la innovación tecnológica

La inmersión prolongada puede debilitar las paredes de fibra, lo que lleva a los productores de bebidas premium a dudar de la idoneidad del producto. Los recubrimientos basados en poli(succinato de butileno) y polímeros derivados de algas marinas mejoran ahora la rigidez sin comprometer la compostabilidad. A medida que aumentan las solicitudes de patentes para pajitas de papel con recubrimiento barrera, los productores están consolidando posiciones de propiedad intelectual que los diferencian en las licitaciones para contratos con aerolíneas y cafeterías especializadas. Los pigmentos bioindicadores que cambian de color con la acidez de la bebida apuntan a la próxima oleada de mejoras funcionales a la espera de alcanzar escala masiva.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: el papel reciclado supera a las categorías de papel virgen

El papel reciclado generó el 51,20% del tamaño del mercado de pajitas de papel en 2025 y se prevé que crezca más rápido que cualquier otro sustrato, registrando una CAGR del 22,96% hasta 2031. Las ventajas en costes surgen de la maduración de las redes de recolección que ahora desvían fibra recuperada de mayor calidad hacia aplicaciones de grado alimentario. Los recargos de REP para envases vírgenes inclinan aún más la adquisición hacia insumos reciclados. El papel virgen mantiene su relevancia para estéticas premium y colores de impresión complejos, aunque los nuevos procesos de eliminación de hollín están cerrando esa brecha y haciendo que la pulpa reciclada de alta calidad sea apta para canales de marca de gama alta.

Las inversiones en conversión reflejan este impulso. Stora Enso destinó EUR 1.000 millones a la reconversión de su planta de Oulu para cartoncillo plegable y kraft recubierto, suministros que también pueden alimentar laminaciones de pajitas en contacto con alimentos. A medida que aumentan las velocidades de línea, el rendimiento de los rollos reciclados iguala al de las líneas de papel virgen, aliviando las preocupaciones sobre los diferenciales de producción. Las alianzas de fabricantes con autoridades municipales de residuos aseguran aflujos estables de fibra, aislando las plantas de la volatilidad de los precios al contado. Dicha integración eleva las barreras de entrada para los nuevos participantes y refuerza la ventaja de los primeros recicladores en el mercado de pajitas de papel.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Tipo de Producto de Pajita: las variantes impresas crean espacio de marca

Las pajitas sin impresión mantuvieron el 56,12% de los ingresos del mercado en 2025 porque los restaurantes de servicio rápido priorizan el coste unitario. Los diseños impresos, sin embargo, crecen a una CAGR del 24,12% a medida que los minoristas tratan las pajitas como pequeñas vallas publicitarias. Las prensas digitales que manejan tintas a base de agua ahora permiten tiradas de menos de 10.000 piezas manteniendo el cumplimiento del contacto con alimentos, abriendo el campo de la personalización a las cafeterías boutique. Las grandes cadenas utilizan campañas recurrentes vinculadas a estrenos de películas o eventos deportivos para crear colecciones de pajitas de edición especial, una táctica que aumenta las tasas de vinculación con bebidas y captura precios premium.

Los convertidores de pajitas impresas invierten en módulos de flexografía de siete colores y montaje automatizado de planchas para satisfacer estos encargos sin exceso de residuos de preparación. La transición de tintas a base de petróleo a formulaciones vegetales también avanza las credenciales medioambientales, armonizando los mensajes entre los gráficos de las pajitas y la marca de sostenibilidad. A medida que mejoran las economías de la impresión, los analistas del mercado esperan que las opciones impresas reduzcan la brecha de precio con sus contrapartes blancas lisas, ampliando su cuota del mercado de pajitas de papel durante la década.

Por Sector de Uso Final: la venta minorista para el hogar gana terreno

El servicio de alimentación representó el 63,80% del mercado de pajitas de papel en 2025, anclado por políticas de sostenibilidad vinculantes en las cadenas mundiales de SRR. Se proyecta que la venta minorista para el hogar se expanda a una CAGR del 21,63% a medida que el comercio electrónico elimina los cuellos de botella en el espacio en estanterías. Los paquetes por suscripción envían surtidos de diámetros mixtos directamente a los consumidores, reduciendo los costes por unidad y fidelizando a la marca. Los lanzamientos de marca propia en las principales plataformas de supermercados democratizan aún más el acceso, impulsando el tamaño del mercado de pajitas de papel para uso doméstico hacia la paridad con los canales de catering tradicionales.

El catering institucional —escuelas, hospitales, aerolíneas— presenta un crecimiento constante porque los administradores enfrentan el escrutinio público sobre las estadísticas de residuos. Los catálogos de distribuidores ahora presentan pajitas de papel certificadas por FSC junto a cubiertos compostables, simplificando el cumplimiento para los responsables de compras. A medida que los centros médicos exigen entornos libres de látex, las pajitas de papel con recubrimientos hipoalergénicos ofrecen un beneficio adicional que el plástico no puede igualar, creando otro nicho dentro de la industria de pajitas de papel más amplia.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Diámetro/Tamaño de Pajita: la demanda de bubble tea redefine los perfiles

Las pajitas estándar de 6-7 mm retuvieron el 47,10% del tamaño del mercado de pajitas de papel en 2025, pero los formatos más anchos de 8-12 mm avanzan a una CAGR del 25,68%. La difusión mundial del bubble tea requiere diámetros suficientemente grandes para que pasen las perlas de tapioca sin obstruirse. Las cadenas de cafeterías asiáticas que entran en Europa y América del Norte especifican alta resistencia a la rotura y puntas biseladas, lo que lleva a los convertidores a desarrollar envolturas multicapa que mantienen la forma durante la duración de una porción de 500 ml. Las pajitas de especialidad de más de 12 mm, aunque de nicho, alcanzan precios premium para boles de batidos y bebidas de café helado.

Los científicos de materiales se centran en la rigidez de gran diámetro porque un calibre mayor amplifica el estrés de flexión. Las construcciones enrolladas helicoidalmente reforzadas y las capas compuestas híbridas de papel y PLA emergen como los enfoques líderes. Estos avances reducen el grosor de las paredes, ahorrando fibra y manteniendo los costes controlados incluso a medida que mejora el rendimiento. El éxito en este segmento señala la capacidad del mercado para diversificarse más allá de los canales de refrescos y agua.

Análisis Geográfico

Europa lideró con una cuota del 30,40% del mercado de pajitas de papel en 2025 gracias a un entorno político de aplicación rigurosa y una logística de reciclaje madura. Alemania, Francia y el Reino Unido anclan la demanda a medida que las instituciones públicas alinean su adquisición con la Directiva de Plásticos de Un Solo Uso de la UE. Las actualizaciones de plantas en Oulu, Finlandia, y las inversiones en formación en seco en Skene, Suecia, demuestran la confianza de los productores europeos en el consumo doméstico a largo plazo. Los minoristas prefieren las pajitas de suministro regional para evitar las emisiones de carbono del transporte transcontinental, reforzando el aprovisionamiento intraeuropeo.

Asia-Pacífico está creciendo a una CAGR del 20,58% hasta 2031, impulsada por actos regulatorios sincronizados en China, Hong Kong y Japón. Combinados con la desbordante popularidad del bubble tea, estas medidas aseguran una demanda plurianual de productos de gran diámetro. Los menores costes de conversión debidos a la abundante fibra y las reservas de mano de obra permiten a las plantas asiáticas competir en licitaciones de exportación, posicionando a la región para superar a Europa en volumen absoluto durante el período de previsión. Los fabricantes están integrando rápidamente la inspección automatizada para cumplir los estándares occidentales de contacto con alimentos, acelerando la aceptación en los mercados premium.

América del Norte ofrece una expansión constante a medida que las prohibiciones a nivel estatal se extienden desde las regiones costeras hacia el Medio Oeste. Los compromisos de McDonald's y Sysco garantizan un volumen base incluso donde la regulación sigue siendo fragmentaria. Los grandes productores integrados como Packaging Corporation of America reportaron ingresos récord en 2025 de USD 2.100 millones, evidenciando la sostenida salud del mercado final. La financiación de capital de riesgo se dirige a materiales de nicho como las algas marinas o la caña, subrayando una diversa escena de innovación que complementa los activos de papel a escala.

Panorama Competitivo

La competencia sigue siendo moderada en concentración pero alta en diferenciación tecnológica. La fusión de Smurfit WestRock, valorada en USD 11.200 millones, creó un actor de primer nivel con alcance mundial y sólida I+D, mientras que la unión de USD 6.700 millones entre Novolex y Pactiv Evergreen añadió una cartera que supera las 250 marcas. Estas uniones elevan el umbral de rentabilidad para las empresas de tamaño medio, pero también establecen oportunidades de fabricación por encargo para innovadores especializados que carecen de músculo de distribución.

La innovación gira en torno a los recubrimientos hidrófobos y las construcciones multicapa. La plataforma blueloop de Huhtamaki, junto con un plan de ahorro de costes de EUR 100 millones, muestra que los actores establecidos buscan tanto credenciales de sostenibilidad como estructuras de costes más eficientes. La dinámica de la carrera de patentes está evolucionando a medida que maduran los híbridos de celulosa-nanocelulosa, lo que impulsa conversaciones de licencias cruzadas que pueden prevenir paralizaciones por litigios. Empresas emergentes como Reedest entran con ángulos de materia prima distintos, como la pulpa de caña, ampliando la cesta de fibras y aportando narrativas de autenticidad regional que resuenan con los consumidores conscientes.

Persisten espacios en blanco en los segmentos de alta funcionalidad. Las aerolíneas quieren pajitas que mantengan la integridad de la carbonatación durante varias horas, mientras que los bares de cócteles premium buscan opciones estables en color bajo condiciones ácidas. Las empresas emergentes que trabajan en pigmentos sensibles al pH o marcas termograbadas abordan estas necesidades y podrían convertirse en objetivos de adquisición a medida que los conglomerados buscan grupos de crecimiento de nicho dentro del mercado de pajitas de papel. Las inversiones estratégicas que combinan participaciones minoritarias con acuerdos de suministro son cada vez más comunes porque cubren apuestas tecnológicas sin adquisiciones completas inmediatas.

Líderes de la Industria de Pajitas de Papel

Aardvark Straws LLC (Hoffmaster Group Inc.)

Huhtamaki Oyj

Transcend Packaging Ltd

Tetra Pak International SA

Fuling Global Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Stora Enso inició las operaciones de su nueva línea de cartoncillo para envases de consumo en la planta de Oulu en Finlandia, representando una inversión de EUR 1.000 millones con una capacidad anual de 750.000 toneladas y ventas anuales previstas de EUR 800 millones para 2027. La instalación producirá cartoncillo plegable y kraft no blanqueado recubierto para aplicaciones de envases de alimentos y bebidas, reforzando la posición de Stora Enso en el mercado de envases renovables.

- Enero de 2025: Kimberly-Clark anunció una inversión de USD 2.000 millones durante 5 años para expandir las operaciones de fabricación en América del Norte, incluyendo una nueva instalación en Warren, Ohio, y la expansión de su planta de Beech Island, Carolina del Sur. La inversión tiene como objetivo mejorar la capacidad de fabricación y crear más de 900 empleos especializados, con inicio de la construcción en mayo de 2025.

- Abril de 2025: Novolex completó su fusión con Pactiv Evergreen, creando un fabricante líder en envases para alimentos, bebidas y especialidades valorado en aproximadamente USD 6.700 millones. La entidad combinada opera con más de 250 marcas y 39.000 SKU, posicionándose como un actor significativo en soluciones de envases sostenibles.

- Enero de 2024: Reedest captó EUR 3 millones para desarrollar pajitas para beber fabricadas con caña estona, con el objetivo de alcanzar una capacidad de producción de 1 millón de pajitas diarias para mayo de 2024. La iniciativa aborda los problemas de durabilidad de las pajitas de papel al tiempo que ofrece alternativas 100% naturales y biodegradables sin aditivos.

Alcance del Informe del Mercado Mundial de Pajitas de Papel

Las pajitas de papel son cada vez más prevalentes en el entorno actual debido a la expansión de las restricciones gubernamentales sobre las pajitas de plástico y la creciente conciencia ecológica. Las pajitas de papel se utilizan cada vez más en lugar del plástico, ya que son más respetuosas con el medio ambiente. Además, las pajitas de papel se consideran generalmente una alternativa más saludable a las pajitas de plástico porque no contienen sustancias químicas potencialmente peligrosas como el BPA y los ftalatos. El tamaño del mercado refleja los ingresos generados por los fabricantes de pajitas de papel en todos los usuarios finales, incluidos el servicio de alimentación, los hogares, las instituciones y otros.

El mercado de pajitas de papel está segmentado por tipo de material (papel virgen y papel reciclado), aplicación (servicio de alimentación, hogares, instituciones y otras aplicaciones) y geografía (América del Norte, Europa, Asia-Pacífico, América Latina y Oriente Medio y África). Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Papel Virgen |

| Papel Reciclado |

| Sin Impresión |

| Impreso / Con Marca |

| Servicio de Alimentación (SRR, cafeterías, bares) |

| Venta Minorista para el Hogar |

| Catering Institucional (escuelas, hospitales, aerolíneas) |

| Estándar (6-7 mm) |

| Ancha / Bubble-tea (8-12 mm) |

| Especialidad (mayor a 12 mm) |

| Distribución B2B Offline |

| Online / Comercio Electrónico |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Israel |

| Arabia Saudí | |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Material | Papel Virgen | |

| Papel Reciclado | ||

| Por Tipo de Producto de Pajita | Sin Impresión | |

| Impreso / Con Marca | ||

| Por Sector de Uso Final | Servicio de Alimentación (SRR, cafeterías, bares) | |

| Venta Minorista para el Hogar | ||

| Catering Institucional (escuelas, hospitales, aerolíneas) | ||

| Por Diámetro / Tamaño de Pajita | Estándar (6-7 mm) | |

| Ancha / Bubble-tea (8-12 mm) | ||

| Especialidad (mayor a 12 mm) | ||

| Por Canal de Ventas | Distribución B2B Offline | |

| Online / Comercio Electrónico | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Israel | |

| Arabia Saudí | ||

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de pajitas de papel?

El mercado mundial de pajitas de papel generó USD 2.970 millones en 2026.

¿A qué velocidad se espera que crezca el mercado de pajitas de papel?

Se proyecta que el mercado avance a una CAGR del 18,39%, alcanzando USD 6.910 millones para 2031.

¿Qué región está creciendo más rápidamente?

Se prevé que Asia-Pacífico registre la CAGR más alta del 20,58%, impulsada por la convergencia regulatoria y la expansión del bubble tea.

¿Qué segmento ostenta la mayor cuota del mercado de pajitas de papel?

Las aplicaciones de servicio de alimentación lideraron con una cuota de ingresos del 63,80% en 2025.

¿Por qué ganan popularidad las pajitas de papel reciclado?

El contenido reciclado satisface las normas de Responsabilidad Extendida del Productor y ofrece ventajas en costes a medida que madura la infraestructura de recolección.

¿Cuáles son los principales desafíos que enfrenta el mercado?

Los mayores costes unitarios frente al plástico y las preocupaciones de rendimiento como el reblandecimiento siguen frenando la adopción, aunque las innovaciones en recubrimientos están reduciendo ambas brechas.

Última actualización de la página el: